Mejora del control de inventarios de producto terminado en Laboratorios Smart S A S

40

0

0

Texto completo

(2) Contenido Lista de figuras ...................................................................................................................... 5 Introducción ....................................................................................................................... 6 Justificación ........................................................................................................................... 7 Objetivo General ............................................................................................................... 7 Objetivos Específicos ........................................................................................................ 7 Antecedentes.......................................................................................................................... 8 Historia .............................................................................................................................. 8 Problemática .................................................................................................................... 12 Marco teórico contextual ..................................................................................................... 13 Marco metodológico ............................................................................................................ 19 Subsistemas del sistema Laboratorios Smart .................................................................. 20 Revision de procesos ....................................................................................................... 20 Proceso 1. Generación de presupuesto ........................................................................ 21 Proceso 2. Compras para el presupuesto ..................................................................... 22 Proceso 3. Recibo y almacenamiento 1 ....................................................................... 22 Proceso 4. Produccion del presupuesto ....................................................................... 23 Proceso 5. Recibo y almacenamiento 2 ....................................................................... 23 Proceso 6. Distribución ............................................................................................... 24 Análisis de restricciones .................................................................................................. 24 Proceso 1. Generación de presupuesto ........................................................................ 24 Proceso 2. Compras para el presupuesto ..................................................................... 25 Proceso 3. Recibo y almacenamiento 1. ...................................................................... 25.

(3) Proceso 4. Producción del presupuesto ....................................................................... 27 Proceso 5. Recibo y almacenamiento 2 ....................................................................... 28 Proceso 6. Distribución ............................................................................................... 28 Explosión de restricciones ............................................................................................... 29 Sistema KPI ......................................................................................................................... 35 Conclusiones........................................................................................................................ 38 Bibliografía .......................................................................................................................... 40.

(4) Lista de tablas Tabla 1 Histórico de GyP .................................................................................................... 10 Tabla 2 Porcentajes de crecimiento ..................................................................................... 11 Tabla 3 Modelo de presupuesto ........................................................................................... 22 Tabla 4. Comportamiento mensual...................................... ¡Error! Marcador no definido. Tabla 5. Cronograma de trabajo .......................................... ¡Error! Marcador no definido. Tabla 6. Modelo KPI evaluación general de presupuesto ... ¡Error! Marcador no definido. Tabla 7. Modelo KPI Gestión de inventarios cíclicos diarios ............. ¡Error! Marcador no definido. Tabla 8. KPI Operativos ...................................................... ¡Error! Marcador no definido..

(5) Lista de figuras Figura 1 Crecimiento de ventas ........................................................................................... 10 Figura 2 Niveles de un sistema ............................................................................................ 15 Figura 3 Modelo de sistema principal Laboratorios Smart S.A.S. ...................................... 16 Figura 4 Modelo de restricción............................................................................................ 17 Figura 5 Restricción con proceso alterno ............................................................................ 18 Figura 6 Elevación del cuello de botella ............................................................................. 19 Figura 7 Flujo de procesos .................................................................................................. 20 Figura 8 Programa de producción semanal ......................................................................... 23 Figura 9 Sistema Abako para transmisión de pedidos......................................................... 24 Figura 10 Zona de recibo de mercancía .............................................................................. 26 Figura 11 Zona de tránsito general con materias primas almacenadas ............................... 26 Figura 12 Almacén de materias primas y material de empaque .......................................... 27 Figura 13 Pasillo central del centro de distribución ............................................................ 28 Figura 14 Plano nuevo centro de distribución ..................................................................... 32 Figura 15 Plano trasversal centro de distribución ............................................................... 32 Figura 16 Modelo 3D Centro de distribución...................................................................... 33 Figura 17 Obras en ejecución .............................................................................................. 34.

(6) 6. Introducción Durante los últimos 5 años, Laboratorios Smart S.A.S. ha tenido un crecimiento del 42.5% en sus ventas brutas, pasando de 39.000 millones en 2.012 a 67.700 millones en 2016, con lo cual la necesidad de mejorar las operaciones logísticas de la cadena de abastecimiento de hace imperiosa, especialmente la administración efectiva de los inventarios de producto terminado. (Galeano, 2016) Si bien es cierto, se han realizado importantes inversiones en el edificio administrativo y en la parte productiva, logística ha quedado relegada a las mismas instalaciones con las que hace 50 años la organización inició sus operaciones. Esta desatención, sumada a la falta de gestión estratégica en el departamento logístico dio como resultado al cierre de 2016 una pérdida de 445 millones de pesos equivalentes a ochenta y un mil unidades de los inventarios de producto terminado de la compañía. Adicional, para la movilización de 7,000 pedidos que impactan, en promedio mensual, a 4,500 clientes, en cerca de 450 poblaciones, con más de 1,5 millones de unidades, el laboratorio no cuenta con tecnología y todos los procesos de picking, packing y despacho, se realizan de forma manual, generando más tiempo y errores por parte de los operarios. Así mismo el espacio con el que se cuenta es bastante limitado. El presente trabajo aborda la forma en la que se debe dar solución secuencial a las diferentes situaciones que se presentan al interior de la organización y que impactar de forma directa o indirecta la gestión de administración de inventarios y el sistema de costos de la organización. Esto desde la perspectiva de la teoría de restricciones, mediante la cual se investiga de forma precisa si es necesario realizar inversiones en ampliación de capacidad en los almacenes o si se trata de.

(7) 7 desarrollar políticas, e incluso si el mejor plan es generar inversiones y políticas que apalanquen las mejores decisiones.. Justificación. Como resultado de los traumatismos generados por el flujo de los inventarios, la gerencia y la dirección logística han propuesto el desarrollo de un nuevo centro de distribución de gran altura en un lote propiedad de la compañía, esto, con la esperanza de mejorar la respuesta hacia ventas y producción; es de anotar que la mejora en la administración de inventarios, tiene un efecto dominó que impacta todas las áreas; al aumentar el nivel de confianza en las existencias reales,. la. planeación se hace más fácil y asertiva, el cumplimiento de la promesa de fuerza de ventas se hace más real con lo cual el soporte y respaldo a esa división impulsa la mejora de las relaciones con los clientes a través del aumento del indicador de Fill Rate y la disminución de tiempos de entrega a cada uno de los compradores, enmarcado en el crecimiento de ventas. Objetivo General Subir la exactitud de inventario al 98.5%, que equivale a un margen de error de 31.900 unidades con valor de 170 millones de pesos, partiendo de la base de 98.48% con error de 81.000 unidades a 445 millones de pesos obtenido en 2016. Objetivos Específicos a. Identificar las variables que causan las inconsistencias de inventario. b. Determinar los efectos de las inconsistencias de los errores de inventario c. Plantear modelo de mejora continua aplicable al problema que permita identificar, corregir y mantener los niveles de inventarios..

(8) 8 d. Plantear las estrategias necesarias para la mejora del control y gestión de los inventarios e. Desarrollar un sistema cumplible de indicadores de gestión que permitan medir la efectividad del plan propuesto.. Antecedentes Laboratorios Smart S.A.S., es una organización colombiana de carácter familiar con 50 años de experiencia, dedicada a fabricación y manufactura de productos cosméticos para la mujer latinoamericana; está ubicado en la zona industrial de Montevideo en la ciudad de Bogotá, desde donde realiza todas sus operaciones de producción y distribución nacional e internacional. Historia En 1967 don Jorge Bernal (Padre), observó que los esmaltes de uñas no existían en el país y los pocos que se comercializaban eran importados; es así como investiga la forma de fabricarlos y crea la primera marca del laboratorio llamada Nailen (Uñas); llegada la década de los 80, surge la idea de crear una nueva marca dirigida a un mercado más exclusivo, con lo que se crea la marca Smart, por el nombre de la señora Sofía Prieto, esposa y copropietaria y Martha, hija mayor de la pareja. Durante los años posteriores a cada marca se le fueron agregando nuevos productos como polvos compactos faciales, rubores, sombras, labiales, pestañinas, delineadores, lápices de ojos, cejas y labios entre otros productos. Finalizando la década de los años 90, el laboratorio compra la marca Virkos perteneciente a Alberto Vo5 y se adquiere la marca económica Karinka de un extinto laboratorio de Barranquilla (Prieto, 2017). Durante la década del 2000, la organización es declarada en quiebra, debiendo acogerse a la ley 550 iniciando su restructuración de manera inmediata. Durante esos años se propuso como meta “des familiarizar” la compañía, con lo que se contratan personas expertas en ventas, mercadeo.

(9) 9 y producción. Las 400 personas que conformaban la fuerza laboral fueron remplazadas en un lapso de 6 meses. Con los cambio surgieron nuevas estrategias, la más importante fue la de volver a las raíces del laboratorio y concentrar esfuerzos en un sola marca y una sola línea de productos, es así como Karinka es eliminada del portafolio junto con la línea infantil Smart Teen, Smart es modificada convirtiéndola en una marca con beneficios como vitaminas, minerales, protección solar entre otros, se refuerza una nueva llamada SP PRO, con el fin de satisfacer la demanda de peluqueros y maquilladores profesionales y se dejó a Nailen como la marca estandarte con el polvo compacto. Para el año 2012 la empresa sale de la quiebra e inicia una serie de estrategias para alcanzar el liderazgo del mercado nacional siendo, después de Vogue, el laboratorio colombiano más grande del país en el mercado tradicional (Prieto, 2017). Mientras en 2012, la compañía generó pérdidas por 41 millones, para el año 2016 la empresa logró rentabilidad superior a los ocho mil millones de pesos..

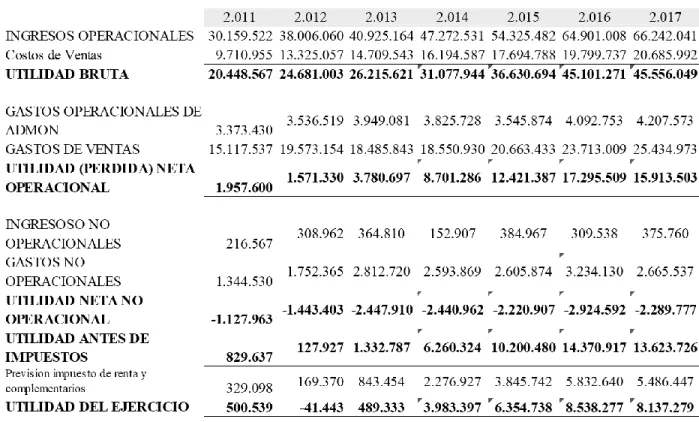

(10) 10 Tabla 1 Histórico de GyP. Nota: Recuperado de sistema de gestión empresarial SAP de Laboratorios Smart S.A.S. 2018 Al observar los ingresos operacionales de la Tabla 1, rápidamente se ve que en el transcurso de 7 años esta cifra que las ventas han tenido un crecimiento del 54.5%, es decir COP $ 36’082.519, sin embargo, la utilidad no ha sido congruente con tal situación. Como ya se anotó antes, el año 2.012 tiene pérdidas por 41 millones, aun cuando el crecimiento de ventas fue de 20.6% (Ver Tabla 2).. Figura 1 Crecimiento de ventas. Elaboración propia.

(11) 11 Al observar los gastos de ventas hay un aumento del 22% entre 2011 y 2012; la causa de tal situación fueron descuentos excesivos a los clientes y la robustez de la estructura comercial que se traduce en mayores gastos de nómina por salarios y comisiones. Dicha estructura estaba compuesta por un gerente de ventas, 4 líderes de unidad estratégica de negocios, coordinadores, supervisores, representantes de ventas, consultoras de belleza y supernumerarias. Cada uno de estos cargos solo tenía permitido atender cierto tipo de clientes. Tabla 2 Porcentajes de crecimiento. INGRESOS OPERACIONALES Costos de Ventas UTILIDAD BRUTA GASTOS OPERACIONALES DE ADMON GASTOS DE VENTAS UTILIDAD (PERDIDA) NETA OPERACIONAL INGRESOSO NO OPERACIONALES GASTOS NO OPERACIONALES UTILIDAD NETA NO OPERACIONAL UTILIDAD ANTES DE IMPUESTOS Prevision impuesto de renta y complementarios. UTILIDAD DEL EJERCICIO. Nota: Elaboración propia. 2.012 20,6% 27,1% 17,1%. 2.013 7,1% 9,4% 5,9%. 2.014 2.015 2.016 2.017 13,4% 13,0% 16,3% 2,0% 9,2% 8,5% 10,6% 4,3% 15,6% 15,2% 18,8% 1,0%. 4,6%. 10,4%. -3,2% -7,9% 13,4%. 22,8%. -5,9%. 0,4%. -24,6% 58,4%. 10,2% 12,9%. 56,6% 29,9% 28,2%. 29,9%. 15,3% -138,6% 60,3% -24,4%. 23,3%. 37,7%. -8,4%. 21,9%. 41,0%. -0,3% -9,9% 24,1%. -548,5% 90,4%. 78,7% 38,6% 29,0%. -94,3% 79,9%. 0,5% 19,4%. 2,7% 6,8% -8,7%. 17,6% -21,3% -27,7% -5,5%. 63,0% 40,8% 34,1% -6,3% 1307,8% 108,5% 87,7% 37,3% 25,6% -4,9%.

(12) 12 Las consecuencias fueron la salida del gerente de ventas y la llegada de un nuevo administrador comercial más tradicional; en el primer año (2.013), se presentó una restructuración comercial, en la que el país se dividió en tres regiones y una unidad de negocios. Conformando equipos multidisciplinarios con la capacidad de atender varios clientes de distintos tipos. La restructuración dejo 1 director por regional, 2 o 3 supervisores, representantes de ventas y consultoras de belleza, lo que brindó la posibilidad de atender más clientes y disminuir el costo de la nómina. Adicional, los descuentos casi que fueron eliminados dejando, en su mayoría, descuentos por pronto pago del 2% y del 4% como máximo. Al comparar las ventas de 2.016 y 2.017, se observa que hay un crecimiento de apenas el 2% y que, por el contrario, las utilidades disminuyeron en 2.017 relación al año anterior; no dejan de ser muy interesantes, pero no presenta un crecimiento significativo; la causa, fue la reforma tributaria de febrero de 2.017. El aumento del IVA provocó un estancamiento del consumo. (Galeano, 2016) Problemática. Para sostener el crecimiento de la organización, se han hecho modificaciones a la estructura de ventas en cuanto a la ampliación de la fuerza de ventas y la inclusión de tecnología para la transmisión de pedidos en tiempo real, además, producción tuvo remodelación e inversión en maquinaria nueva y más eficiente, lo que generó como resultado la disminución de agotados y el aumento de los inventarios; en contraste el departamento logístico no ha tenido grandes modificaciones los últimos años..

(13) 13 Al observar el informe logístico del laboratorio (Galeano, E. A., 2016), en el año 2013 y ante la incapacidad de cumplir el flujo de ventas, se instauraron 3 turnos operativos en el centro de distribución, así mismo se hubo modificaciones a la forma en la que la estantería y los materiales estaba ubicados, como resultado los tiempos logísticos tuvieron mejoras de hasta 87%, pasando de 45 horas promedio por pedido a 5. Sin embargo, la solución fue momentánea, esto porque ventas decidió no contar más con clientes mayoristas ampliando el espectro de clientes y pedidos y aumentando de nuevo los tiempos de proceso en un 74% pasando de 5 horas a 14. En el flujo logístico de entrada, y debido al aumento de la demanda, fue necesario realizar más compras y más seguido lo que desbordó la capacidad de almacenamiento en todas las bodegas teniendo que arrumar en los pasillos e incluso utilizando algunos proveedores como almacenadores ya que los materiales son necesarios, pero no era posible mantener todo el inventario dentro del laboratorio. De lo anterior derivaron tres problemas principales. 1. Se generó diferencias de inventario por faltantes y sobrantes 2. Ineficiencia en la atención a producción generando atrasos en los procesos de fabricación y empaque, y a ventas, la pérdida de oportunidades comerciales. 3. Hay sobre stock.. Marco teórico contextual. Dado que este trabajo se ocupa en estructurar un solución a los problemas de inventarios que tiene laboratorios Smart, es necesario entender cómo funciona la cadena de abastecimiento de la.

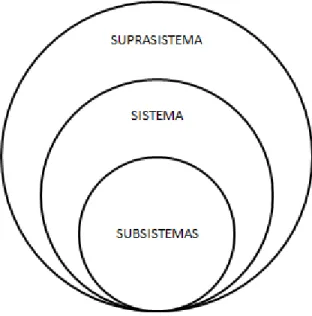

(14) 14 organización, por lo cual, el tema se aborda desde un punto de vista de estructura sistémico, en la que todas sus partes se interconectan con el propósito de generar valor. La TGS, o teoría general de sistemas dice que “Un sistema puede ser definido como un complejo de elementos interactuantes” (Bertalanffy, 1968, P. 56). Según Bertanalffy (1968), por interacccion se entiende que los elementos P se relacionan mediante R, sin embargo el comportatiento de P esta definido por el tipo de comporamiento de R, de suerte tal que dependiendo de si existe otro R¹ el resultado del comportamiento de P será totalmente diferente. Y si R y R¹ no difieren no se obtendrá interaccion y si hay cambios en las magnitudes de cualquier R, el resultado tendra variaciones sutiles o grandes depedndiendo del grado de cambio. Ahora bien, según la TGS, existen dos tipos de sistemas; estan los abiertos que comparten energía y materia con el medio circundante, es decir, todos los seres vivos son sistemas abiertos que tienen un ciclo regular de importacion, exportacion, creacion y degradacion de sus materiales; es decir que un ser vivo nace fruto de la interaccion con otros seres, se desarrolla y en medio de ese desarrollo intercambia con otros seres, luego procrea generando mas interacciones y se degrada al punto de muerte. El segundo tipo es el cerrado del que puede intercambiar energia pero del que no sale ni ingresa materia; como ejemplo se puede ver un globo inflado que no permite que escapen los gases asi compo tampoco permite el ingreso de nuevo material. Todos los sistemas tienen como caracteristica que tienen la funcion de totalidad para que sea considerato como tal, en el que confluyen los elementos para dar su conformacion, de dicha conformacion se obtiene la sinergía, es decir que, el cambio en uno de sus elementos da como resultado el cambio en el sistema general y en las intercciones, con lo cual el resultado puede.

(15) 15 variar. De igual forma todos los sistemas comparten en sus compoenentes un objetivo; las partes estan orientadas al mismo fín (Bertalanffy, 1968). Al observar una empresa como Laboratorios Smart S.A.S., esta se ve como un organismo vivo en que hay intercambio de materiales y energia y que esta compuesto por varios componentes; se desglosa en los diferentes niveles de tiene un sistema.. Figura 2 Niveles de un sistema. Elaboración propia. En el suprasistema esta contenido el sistema y alli se encuentran, en el caso de la organización estudiada, la competencia, los clientes, los proveedores, los vecinos y todos aquellos stakeholders que interactuan con el sistema desde el exterior; el sistema es la organización en si que esta conformada por varios subsistemas como compras, ventas, mercadeo, produccion, logística, cartera, gestion humana, tesoreria y administracion entre otros; asi mismo cada uno de estos subsistemas se convierte en sistema al ser analizado de manera individual en el que se.

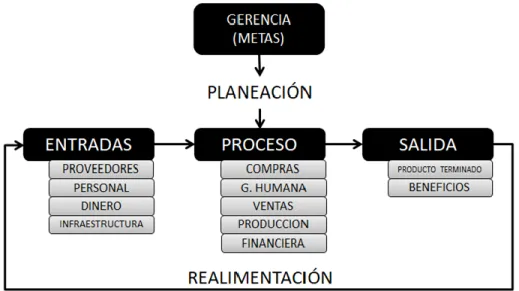

(16) 16 encuentran otros subsistemas; por ejemplo el departamento de compras que esta compuesto por dos individuos, cada uno de ellos tiene diferentes interacciones. Se observa en la figura 3, como funcionan las interrrelaciones del sistema Laboratorios Smart:. Figura 3 Modelo de sistema principal Laboratorios Smart S.A.S. Elaboración propia. Según la TGS, los sistemas se orientan hacia un mismo fin, ¿Cómo mejorar el resultado de un sistema? En 1982 el físico israelí Eliyahu M. Goldratt, se preguntó cómo podría reconciliar la forma científica para solucionar un problema, con la forma empresarial para abordar, mejorar y solucionar las situaciones que se presentaban en las labores diarias de la compañía en la que laboraba, así que tomo como base la teoría de sistemas y encontró que un sistema es totalmente susceptible de mejora; con base en esa idea escribió su teoría en forma de novela..

(17) 17 Según la teoría de restricciones (Theory of constraints - TOC), descrita en el libro La Meta (Goldratt, 2005), todos los sistemas tienen en sus procesos “cuellos de botella”, que restringen la capacidad máxima del sistema solo hasta la capacidad máxima del proceso más ineficiente en un flujo productivo. Es decir, aplicada a la cadena de abasto, será tan fuerte y eficiente como lo sea su eslabón más débil. Es importante ver que la mejora de las restricciones debe ser igual o incluso más bajo que la demanda, esto con el fin de evitar perdida de dinero en caso de tener fluctuaciones negativas. Al ir avanzando en el estudio de cada proceso se deben ir ajustando lo cuellos de botella al mínimo, convirtiendo la TOC en un sistema de mejora continua que debe llegar a todos los niveles organizacionales. Se observa que la TOC es una teoría basada primeramente en el sentido común y en la causa y efecto de los procesos que se ejecutan, sin embargo es necesario estructurar una serie de pasos. a. Identificación de la restricción Cuál es el elemento que provoca conflicto y limita la función del sistema. Para encontrar dicho elemento, es necesario ver paso por paso la secuencia de la cadena para ver cargas de trabajo, los tiempos, los espacios, que proceso están antes y cual va después.. Figura 4 Modelo de restricción. Elaboración propia.. Como se observa en la Ilustración 8, en el proceso 3 hay dos fuentes que producen, pero solo una en el cuarto proceso, esto genera retraso en la entrega de producto terminado en la salida de la cadena, así que el cuello de botella es el proceso cuatro..

(18) 18 b. Explotar el cuello de botella Una vez encontrado el cuello de botella, se procede a decidir cómo explotarlo de la mejor forma, es decir que se debe aprovechar buscándole funciones alternas o mejoras en pos de no detener los procesos anteriores y generar aún más traumatismo. En la ilustración 8, se observa que el proceso 3 tiene dos salidas, lo ideal es tomar la que sea más eficiente y dedicarla al proceso 4 y buscar una nueva actividad para el proceso más lento del 3. En este caso el producto con mejor rentabilidad y mejor aprovechamiento del cuello de botella será el principal.. Figura 5 Restricción con proceso alterno. Elaboración propia. c. Subordinación de todo a la decisión anterior Ya se conoce el cuello de botella, ahora este debe ser el que marca el ritmo de la producción, debe ser el tambor por el cual se rigen los demás procesos, si el proceso anterior genera más de lo que el actual produce, el anterior se debe amortiguar, es decir, el proceso anterior se debe nivelar al cuello de botella, con lo cual se disminuyen las posibilidades de parar la cadena por acumulación y se mejora la eficiencia de ambos procesos, asegurando que el ritmo sea constante. d. Elevar el cuello de botella.

(19) 19 Lo que se pretende es mejorar el cuello con los cual pueden cambiarse procedimientos, procesos, comprar o mejorar la maquinaria, contratar terceros o cualquier gestión que lleve a la mejora del cuello y aumento productivo.. Figura 6 Elevación del cuello de botella. Elaboración propia.. e. Empezar de nuevo Ya se eliminó el cuello de botella como se observa en la ilustración 10, sin embargo al revisar con detenimiento el proceso surgió un nuevo cuello; el proceso 4 genera ahora dos salidas pero solo hay una puerta; es necesario realizar todo el proceso de nuevo para encontrar la solución al nuevo cuello de botella. El paso e., Empezar de nuevo, convierte a la TOC en un proceso de mejora continua, propendiendo siempre por el análisis juicioso del sistema en cada una de sus partes; en el ejemplo de la ilustración 10, se adiciono una máquina, pero pudo ser un procedimiento susceptible de mejora, un cambio de operario, una ampliación de espacio, una re calibración de velocidad, en fin, depende de los recursos con los que el orquestador de la línea cuente.. Marco metodológico.

(20) 20 Para aplicar la TOC a la problemática de inventarios de Laboratorios Smart S.A.S., primero se desglosa el sistema en sus subsistemas y sus interrelaciones, para luego buscar el cuello de botella y proceder a su elevación o eliminación. Subsistemas del sistema Laboratorios Smart En la siguiente ilustración se plasma el flujo de información de procesos en el laboratorio y como va de subsistema en subsistema, con lo cual se dan luces más claras para hallar la o las restricciones. Figura 7 Flujo de procesos. Elaboración propia Revision de procesos Durante el año 2017, al inicio de los análisis, se encontró que, causado por el desorden el flujo de ventas, los inventarios cíclicos no se estaban realizando y los pocos que se realizaron no tenían confiabilidad y no fueron analizados a profundidad; primer cuello de botella encontrado: no hubo revisión administrativa de los procesos. Para contrarrestar la situación, se montó un esquema de inventarios cíclicos diarios en producto terminado, dejando como cultura mínimo una hora y media diaria para realizar las capturas de las tomas físicas y su posterior cruce contra SAP. Como resultado, para el cierre de 2017, se logró un faltante global de 491 unidades por valor de COP.

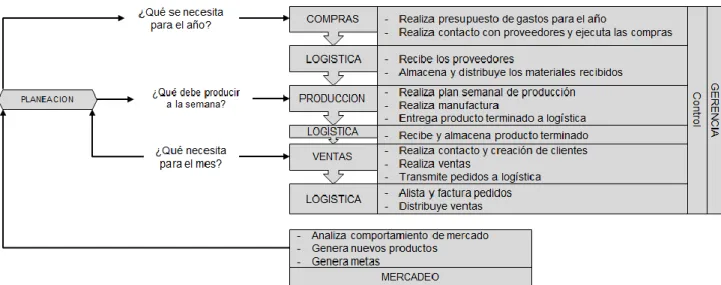

(21) 21 $271.928; el indicador de gestión llegó al 99.99% de exactitud en COP $2.710’081.991; sin embargo se halló que en términos globales y de cara al laboratorio los resultados no pudieron ser mejores, pero de cada a los clientes aún se necesita mejorar en servicio y en exactitud de entregas; esto porque en el inventario físico referencia por referencia faltaron 10.827 unidades y sobraron 10.336, lo que deja la probabilidad estadística de que 21.163 pedidos tengan error (Galeano, 2016). Surge la pregunta de ¿cómo se pueden hacer los inventarios cíclicos sin para la operación?; los pasillos llenos debido a los excesos en producción y compras, obligan a detener los procesos con el fin de mover estibas, organizar físico e incluso como ayuda para hacer rotación física de mercancía para respetar las fechas de vencimiento. A continuación, los principales subsistemas de la cadena de abastecimiento que son susceptibles de mejor y que generan gran impacto en el resultado final de inventarios. Proceso 1. Generación de presupuesto En el mes de noviembre el gerente mercadeo realiza propuesta sobre el presupuesto de ventas para el año siguiente, esta información es compartida con el gerente de ventas quien evalúa la viabilidad de poner las unidades en los puntos de venta, con el gerente de producción quien evalúa la capacidad de la planta para producir las unidades que se requieren y la gerencia general que decide si las propuesta con los ajustes está acorde a las metas de la organización, esto es en una reunión de aproximadamente 4 horas. Una vez se llega a un consenso un archivo Excel es enviado al departamento de planeación..

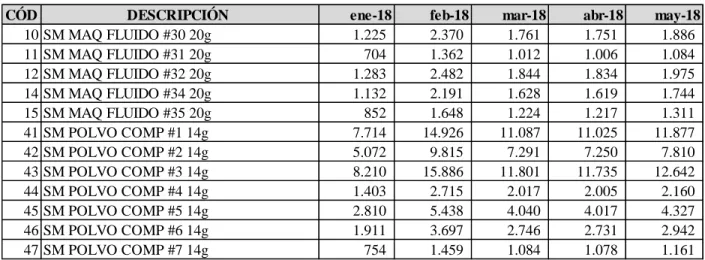

(22) 22 Tabla 3 Modelo de presupuesto CÓD 10 11 12 14 15 41 42 43 44 45 46 47. DESCRIPCIÓN SM MAQ FLUIDO #30 20g SM MAQ FLUIDO #31 20g SM MAQ FLUIDO #32 20g SM MAQ FLUIDO #34 20g SM MAQ FLUIDO #35 20g SM POLVO COMP #1 14g SM POLVO COMP #2 14g SM POLVO COMP #3 14g SM POLVO COMP #4 14g SM POLVO COMP #5 14g SM POLVO COMP #6 14g SM POLVO COMP #7 14g. ene-18 1.225 704 1.283 1.132 852 7.714 5.072 8.210 1.403 2.810 1.911 754. feb-18 2.370 1.362 2.482 2.191 1.648 14.926 9.815 15.886 2.715 5.438 3.697 1.459. mar-18 1.761 1.012 1.844 1.628 1.224 11.087 7.291 11.801 2.017 4.040 2.746 1.084. abr-18 1.751 1.006 1.834 1.619 1.217 11.025 7.250 11.735 2.005 4.017 2.731 1.078. may-18 1.886 1.084 1.975 1.744 1.311 11.877 7.810 12.642 2.160 4.327 2.942 1.161. Nota: Tomado de sistema de planeación Laboratorios Smart S.A.S. 2018 Proceso 2. Compras para el presupuesto Con base al archivo, el departamento de planeacion realiza un BOM (Bill of materials), con el que evalua las existencias a la fecha de producto terminado y que materiales tiene disponibles (materias primas, material de empaque, semielaborados y graneles). Con las necesidades de planeacion, el departamento de compras realiza los contactos, cotizaciones, compras y acuerda entregas con los proveedores. Proceso 3. Recibo y almacenamiento 1 El departamento de logística. recibe los materiales revisa cantidades, precios y. documentacion. Si todo esta bien los pone en estado cuarentena mientras es aprobado por calidad; si logística por alguna razon no recibe, todo se devuelve al proveedor. Una vez se obtiene el visto por parte de calidad, los materiales son trasladados a la bodega que corresponde desde donde van a ser distribuidos a la zona de planta que corresponda (fraccionamiento, fabricacion, compactacion, envase, empaque)..

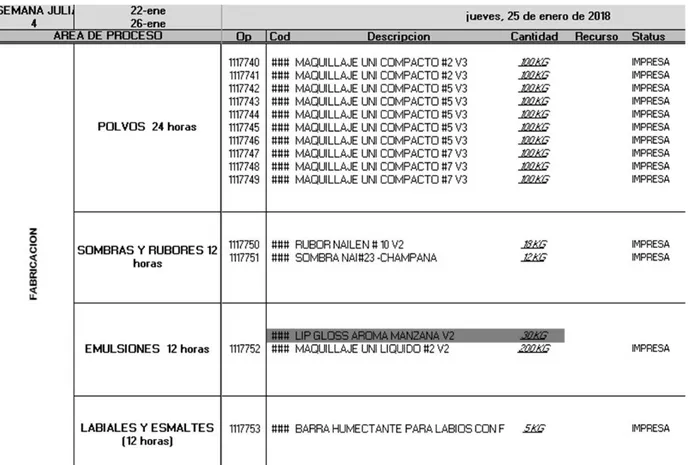

(23) 23 Proceso 4. Produccion del presupuesto De manera alterna, planeación entrega de forma semanal a producción las necesidades y estos a su vez generan un plan de producción, en donde se plasman los procesos, productos, cantidades y el área donde se va a ejecutar el proceso.. Figura 8 Programa de producción semanal. Tomado de sistema de planeación Laboratorios Smart S.A.S. 2018.. Proceso 5. Recibo y almacenamiento 2 Una vez terminado el proceso de manufactura, logística recibe los productos terminados y procede a almacenar de acuerdo a los espacios disponibles..

(24) 24 Proceso 6. Distribución De manera alterna, ventas ha realizado las gestiones pertinentes con los clientes para poner el presupuesto en los puntos de venta. A través de un sistema llamado Abako, desarrollado por el laboratorio, lo vendedores transmiten en tiempo real los pedidos a servicio al cliente, que a su vez transmite dichas solicitudes a logística.. Figura 9 Sistema Abako para transmisión de pedidos. Tomado de sistema de ventas automatizado Laboratorios Smart 2018.. En el centro de distribución de toma cada documento y se hace un proceso de alistamiento, verificación y empaque, basado en la lista de pedido; en esta misma área se realiza la facturación y el despacho a cada cliente en todo el país y a los destinos internacionales que se requieran. Análisis de restricciones Proceso 1. Generación de presupuesto a. Es elaborado por una sola área basado en estudios de mercado. b. Solo se hace una vez al año y funciona como guía general para todas las actividades de la organización..

(25) 25 c. No se cuenta con logística durante la revisión y aprobación. d. Los involucrados no conocen la capacidad de almacenamiento ni distribución. Proceso 2. Compras para el presupuesto a. No existe plan de compras debido a que las personas encargadas del departamento no tienen autonomía en sus decisiones. b. No existe evaluación de proveedores c. Existe una alta dependencia de proveedores por que no se han buscado productos ni proveedores sustitutos, con lo cual deben realizarse negociaciones grandes y compras grandes y así evitar desabastecimiento. d. Ni el departamento de compras ni el planeación saben cuál es la capacidad de almacenamiento. Proceso 3. Recibo y almacenamiento 1. a. Hay picos en recibo de mercancía debido a que no existe un plan de citas en fechas y horas para recibir a cada proveedor. b. La capacidad de atención para recibir a cada proveedor es limitada debido al poco espacio con que se cuenta para realizar la labor..

(26) 26. Figura 10 Zona de recibo de mercancía. Fotografía de Edwin Alexander Galeano. Laboratorios Smart 2018. Recibo de mercancía entrada sur. c. La zona de cuarentena está limitada y se utilizan pasillos de tránsito de personas para almacenar materias primas.. Figura 11 Zona de tránsito general con materias primas almacenadas. Fotografía de Edwin Alexander Galeano. Laboratorios Smart 2018. Pasillo de acceso a centro de distribución..

(27) 27 d. La bodega de materias primas aprobadas y material de empaque listo para utilización no tiene la capacidad suficiente.. Figura 12 Almacén de materias primas y material de empaque Fotografía de Edwin Alexander Galeano. Laboratorios Smart 2018. A la izquierda bodega de materias primas, a la derecha bodega de material de empaque.. e. La falta de espacio genera errores en la administración FIFO (First in – First Out) de material de empaque y la administración FEFO (First Expires – First Out) f. Los operarios no pueden ejecutar de manera correcta los inventarios cíclicos por causa de la falta de espacio para circular. Proceso 4. Producción del presupuesto a. Se programa la producción del archivo de presupuesto sin tener en cuenta el comportamiento de ventas en el tiempo, generando agotados y sobre inventarios. b. En el programa de producción semanal hay modificaciones urgentes propuestas por planeación que detienen la producción de los materiales ya puestos en línea y que generan devoluciones a logística y procesos de último momento a ese departamento..

(28) 28 Proceso 5. Recibo y almacenamiento 2 a. La capacidad de producción desborda la capacidad de recibo y almacenamiento del almacén del centro de distribución.. Figura 13 Pasillo central del centro de distribución Fotografía de Edwin Alexander Galeano. Laboratorios Smart 2018. Centro de distribucion Proceso 6. Distribución Se presentan dos semanas en las que el flujo de ventas es bajo, sin embargo al aproximarse el cierre de mes los volúmenes crecen hasta tener que montar tres turnos y trabajar los fines de semana, son 15 días de frenesí y 15 de días de tiempo muerto. Tabla 4 Comportamiento mensual Semana 1 Semana 2 Semana 3 Semana 4. Volumen unidades Volumen pedidos 4% 17% 18% 22% 36% 43% 42% 18%.

(29) 29 Explosión de restricciones En el proceso de análisis de restricciones, se encontraron muchas variables que impiden el flujo limpio y eficiente, las siguientes son los principales cuellos de botella y la forma de eliminarlos o reducirlos a su mínimo. a. Aplicación de grupos de consenso: Es necesario implementar evaluaciones periódicas al presupuesto, para lo cual se propone el Método Delphi (Jacobs, 2011). -. Elegir expertos que van a participar: Gerente de ventas, gerente de producción, gerente de mercadeo, jefe de logística, jefe de compras, jefe de planeación, jefe de innovación y desarrollo y gerente financiero.. -. Todos los participantes deben llevar las proyecciones propias de cada área como capacidad de máquinas, de proveedores, estudios de mercado, presupuesto autorizado de gastos, entre otros.. -. Resumir la información y compartirla con los demás asistentes, refinar proyecciones y plantear preguntas nuevas. Esta técnica brinda pronósticos más acertados toda vez que son realistas por la. composición de la información, y, al ser evaluada de manera periódica bimestral o trimestral, los niveles de error disminuyen en todas las etapas de la cadena. b. Ajuste estratégico (Meindl, 2008): Se trata de engranar y sincronizar los engranes de la cadena de abasto. -. Entender al cliente y la incertidumbre de la cadena de suministro: entender a los clientes externos e internos y aprender a manejar la incertidumbre de la cadena de abasto que deriva en la imprevisibilidad de la demanda..

(30) 30 -. Entender cuáles son las capacidades de la cadena de abastecimiento en compras, producción, almacenamiento, distribución y como cada capacidad puede inferir en otra.. -. Lograr el ajuste estratégico entre lo que la cadena de suministro puede hacer bien y lo que el cliente espera; si no se ajusta, la organización debe revaluar y restructurar su cadena.. c. Evaluación de proveedores: No solo se trata de obtener los mejores precios, es necesario tener proveedores integrales, que brinden buen servicio y alta calidad en sus productos, es así que Chopra y Meindl (Meindl, 2008), proponen puntos clave para la selección y evaluación de los proveedores. -. Tiempo de espera del resurtido. -. Desempeño en la puntualidad. -. Flexibilidad del suministro. -. Frecuencia de la entrega/tamaño mínimo del lote. -. Calidad del suministro. -. Costo de transporte entrante. -. Términos del precio. -. Capacidad de coordinación de la información. -. Capacidad de colaboración en el diseño. -. Tipos de cambio, impuestos y derechos. -. Viabilidad del proveedor.

(31) 31 Con la gestión de proveedores, no solo se logran mejoras en servicio y calidad, además, la organización del recibo de mercancía mejora ostensiblemente los costos de administración y reduce las averías internas. d. Inversión en infraestructura Al ser Laboratorios Smart S.A.S., una de las principales y más antiguas compañías de cosmética en Colombia, y con los repuntes de crecimiento (ver Tabla 1. Curva de crecimiento), es necesario que el departamento logístico tenga inyección de infraestructura física y tecnología en tres fases: -. Remodelación y ampliación (Restrepo, 2012): El laboratorio cuenta con un lote anexo al edificio en el que se parqueaban los vehículos de los colaboradores de la compañía, sin embargo a partir de diciembre de 2017, se iniciaron obras para construir el centro de distribución nacional de talla mundial que permita mayor velocidad en los procesos, eficiencia en los inventarios, exactitud en los recibos y en los despachos y el aumento en la seguridad de las personas..

(32) 32. Figura 14 Plano nuevo centro de distribución. Tomado de archivo logístico Laboratorios Smart S.A.S. 2018. Figura 15 Plano trasversal centro de distribución. Tomado de archivo logístico Laboratorios Smart S.A.S. 2018.

(33) 33. Figura 16 Modelo 3D Centro de distribución. Tomado de archivo logístico Laboratorios Smart S.A.S. 2018.

(34) 34. Figura 17 Obras en ejecución Fotografía de Edwin Alexander Galeano. Laboratorios Smart 2018. Vista externa y aérea de obras en ejecución.. -. Tecnología Fase Entrada: . Desarrollo del módulo de proveedores. . Desarrollo de ingreso automatizado a través de barcode. Fase de administración interna . WM SAP enlazado a través de Voice Picking. Fase de Salida:.

(35) 35 . Facturación electrónica. . Automatización de despachos y cargue a transportadoras y vehículos propios.. Los costos de las modificaciones a los procesos y políticas, en algunas ocasiones es cero, solo la inversión en infraestructura y tecnología tiene costos significativos ubicándose en unos mil quinientos millones de pesos, sin embargo apoyados en el flujo de caja de la organización, se puede soportar directamente por la empresa sin solicitar préstamos; se espera retorno de la inversión en un plazo no mayor a 4 años. Tabla 5 Cronograma de trabajo. Nota: Elaboración propia. Sistema KPI. Para el acompañamiento y seguimiento a cada uno de los procesos, se diseñaron arboles de indicadores por área para montar un tablero fácil de leer y entregar a las directivas y que muestre la competitividad de la organización..

(36) 36 Hay dos indicadores principales, uno es la evaluación del presupuesto y la vigilancia a los inventarios a diario, para los demás se diseñaron indicadores específicos u operativos.. Tabla 6 Evaluación general de presupuesto. Nota: Elaboración propia.. Tabla 7 Modelo KPI Gestión de inventarios cíclicos diarios. Nota: Elaboración propia..

(37) 37 Tabla 8 KPI Operativos Gestion por Gestion variable Logistica total. Almacenamiento Servicios publicos Costo por empleado Costo transporte (Vehiculo y tripulacion) Tiempo Ciclo Total del pedido Vendedor a servicio al cliente Servicio al cliente a centro de distribucion Centro de distribucion a transportes Transportes a cliente Calidad Pedidos Perfectos Cantidad exacta Referencias exactas Sin daños ni averias Enetregado a tiempo Si error documental Proveedores Tiempo de espera del resurtido Desempeño en la puntualidad Flexibilidad del suministro Frecuencia de la entrega/tamaño mínimo del lote Calidad del suministro Costo de transporte entrante Términos del precio Capacidad de coordinación de la información Capacidad de colaboración en el diseño Tipos de cambio, impuestos y derechos Viabilidad del proveedor Inventarios Posiciones libres Capacidad utilizada Margen de rotacion Dias de inventario Fechas de vencimiento. Nota: Elaboración propia.. 1 1 1. 3. 1 1 1 1. 4. 1 1 1 1 1 1. 6. 27. 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1. 11. 3.

(38) 38 Conclusiones. Al realizar el análisis de restricciones, el principal hallazgo es que todos los procesos presentan cuellos de botella que afectan al siguiente, y que al final repercuten en el resultado final de los inventarios. Las oportunidades de mejora identificadas obligan, no solo a tomar determinaciones en cuanto a la infraestructura física y tecnológica, sino al cambio de procesos y políticas; es necesario proponer un nuevo modelo logístico. Durante el proceso de investigación, propuesta y ejecución, se halló también que la cultura organizacional merece y debe ser estudiada buscando mejoras en las personas. Durante el año 2017 se instauró el sistema de inventarios cíclicos diarios a todos los materiales especialmente a producto terminado con lo que se logró una baja importante en las diferencias llegando a 491 unidades faltantes equivalentes a $271.928, es decir una exactitud global de 99,9%, sin embargo, al analizar lo que sobro y lo que falto, el hallazgo es contundente; hay errores en los pedidos despachados por troque de mercancía. En faltantes hubo 10.827 unidades por $17.673.190 y en sobrantes 10.336 unidades valoradas en $17.401.261. Así que el primer cuello de botella quedo reducido al máximo, pero a la vez se evidencio el siguiente. Los procesos deben tener organización e inyección tecnológica (Edwin Alexander Galeano, 2017). Los resultados al aplicar la TOC a la gestión de inventarios son evidentemente positivos en lo que inventarios de producto terminado se refiere, sin embargo, Laboratorios Smart S.A.S., debe realizar un profundo análisis de cada una de las etapas de la cadena de abastecimiento, toda vez que se observó que las áreas principales de la organización funcionan como islas desde la concepción de las metas hasta el desarrollo de cada una de las actividades que comprometen diferentes stakeholders. Si bien es necesaria la inyección económica en lo que a tecnología.

(39) 39 logística se refiere, es necesario un cambio de cultura en la que los diferentes actores de la cadena se orienten al mismo fin; métodos como el Kaizen, y la alineación de procesos a todo nivel permiten llegar más rápido y de manera más eficaz la las metas haciendo a una organización más competitiva. No basta con tener maquinas en producción con los mejores márgenes si el resto de las operaciones no pueden sopórtalas, se pueden explotar al 100%..

(40) 40 Referencias Bertalanffy, L. v. (1968). Teoria General de Sistemas. En L. v. Bertalanffy, Teoria General de Sistemas (pág. 56). Nueva York: FONDO DE CULTURA ECONÓMICA - MEXICO. Edwin Alexander Galeano. (2017). Resultados consolidados 2017. Galeano, E. A. (2016). Informe general de inventarios 2016. Bogota: Informe gerencial Inedito. Goldratt, E. M. (2005). La Meta. En E. M. Goldratt, La Meta (pág. 78). España: Ediciones Díaz de Santos. Infoamerica. (s.f.). https://www.infoamerica.org. Recuperado el 5 de Agosto de 2017, de https://www.infoamerica.org/teoria/bertalanffy1.htm Jacobs, C. &. (2011). Administracion de operaciones - Produccion y cadena de suministros. México: McGraw Hill. Meindl, S. C. (2008). ADMINISTRACIÓN DE LA CADENA DE SUMINISTRO. Estrategia, planeación y operacón. México: PEARSON EDUCACIÓN. Normas Apa. (25 de 05 de 2018). Recuperado el 25 de Mayo de 2018, de http://normasapa.com: http://normasapa.com Prieto, S. (23 de agosto de 2017). Comunicacion personal Historia de Laboratorios Smart S.A.S. (E. A. Galeano, Entrevistador) Restrepo, D. L. (2012). Diseño, optimización y gerencia de centros de distribución: almacenar menos distribuir mas. Bogotá: Zonalogística..

(41)

Figure

+7

Documento similar