UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA

TEMA:

MODELO DE COSTOS DE PRODUCCIÒN POR PROCESO PARA LA BANANERA “SAN MIGUEL” – PARROQUIA CARACOL

AUTORA: PARRALES VILLALTA ROSA ISABEL

TUTOR: LCDO. PARRALES CARVAJAL MARTIN MBA.

BABAHOYO - ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE. El presente trabajo de titulación realizado por la Señorita Rosa Isabel Parrales Villalta, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA., Facultad de Sistema Mercantiles, con el tema

“MODELO DE COSTOS DE PRODUCCIÒN POR PROCESO PARA LA BANANERA “SAN MIGUEL” – PARROQUIA CARACOL”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes UNIANDES, por lo que apruebe su presentación.

DECLARACIÓN DE AUTENTICIDAD

Yo, Rosa Isabel Parrales Villalta,estudiante de la Carrera de Contabilidad Superior y Auditoría CPA., Facultad de Sistema Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

Ingeniera de Contabilidad Superior, Auditoría y Finanzas CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mí exclusiva responsabilidad.

CERTIFICADO DEL LECTOR DEL TRABAJO DE TITULACIÒN

Yo, Mst. Jorge Goyes García PHD. En calidad de lector del proyecto de titulación

CERTIFICO QUE:

El presente trabajo de titulación realizado por la estudiante Rosa Isabel Parrales Villalta sobre el tema “MODELO DE COSTOS DE PRODUCCIÒN POR PROCESO PARA LA BANANERA “SAN MIGUEL” – PARROQUIA CARACOL”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación

DERECHO DE AUTOR

Yo, Rosa Isabel Parrales Villalta, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella.

DEDICATORIA

Dedico este trabajo con mucho amor a mí Dios, por haberme dado la oportunidad de viivir, darme salud y por haberme permitido alcarzar mi sueño, por haber sido mi guía, por haberme brindado la suficiente paciencia y fortaleza que he necesitado cuando todo parecia dificil de alcanzar.

A mis hijas Evelyn y Dayana, que además de compartir el vivir diario son mis amigas incondicional, mi fuente de inspiración para mi superación y porque me dieron las fuerzas necesarias para no desertar y seguir adelante.

A mis cuatro nietos, esa nueva generación que son mi razón de ser y a quienes adoro con todo mi corazón, para darles y demostrarles ejemplo del saber y superación en la vida.

A mis padres por ser la base fundamental y el pilar de mi superación desde que inicie mis estudios.

AGRADECIMIENTO

Gracias a todos aquellos que contribuyeron en esta etapa tan importante de mi vida

A Dios por darme la vida, por guiarme en todo momento y por esa perseverancia que nunca faltó

A mis compañeras por haber tenido ese tesón de aguante y no haber desertado jamás en este largo camino que recorrimos juntas.

A mis maestros que con su infinita sabiduría y paciencia supieron inculcarnos todos los conocimientos y que pondremos en práctica para el bienestar de todos.

A quienes validaron mi trabajo de tesis

A mi tutor de tesis que fue asignado para guía en mi trabajo de investigación y que sin duda ha sido mi principal apoyo para el desarrollo del mismo.

A esos profesionales contadores que me apoyaron en la revisión y validación de mi tesis

Al personal de la empresa San Miguel, por la importante colaboración en mi trabajo de investigación.

RESUMEN EJECUTIVO

La contabilidad de costo es muy necesaria en las empresas industriales y agrícola, se constituye en una herramienta que guía para conocer los costos de producciòn de un bien trangible.

La presente investigaciòn esta dirigida a la bananera “San Miguel” cuyo objetivo es determinar la estructura de un modelo de costo de producciòn por procesos que optimice la toma de decisiones gerenciales, a traves de un anàlisis a los estados financieros de la empresa.

La investigaciòn se sustenta de los diferentes autores de contabilidad de costo que fundamenta los concepto teòricos que sirven de guìa para la elaboraciòn de la propuesta. Se determinan el tipo de investigaciòn cualitativa y cuantitativa en todo el proceso de la investigaciòn; la poblaciòn se considera al administrador de la empresa, a los colaboradores administrativo para realizar el diagnostico de la situaciòn problemática, ante la necesidad de elaborar una propuesta a corde a la situaciòn que presenta la bananera.

ABSTRAC

EXECUTIVE SUMMARY

Cost accounting is needed in industrial and agricultural companies, because it constitutes a tool to meet production costs of an intangible good.

This investigation is focused on the banana farm “San Miguel”, which main goal is to determine the structure of a cost of production model by process, to optimize the management decision making through an analysis of the company’s financial statements.

The investigation is based on different authors of cost accounting, which concepts are a guide to elaborate the final proposal. The research type is qualitative and quantitative; within the population there are considered the administrator and the staff, about who is done a diagnostic of the problematic situation of the farm.

INDICE GENERAL

Pág.

CARÁTULA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

CERTIFICADO DEL LECTOR DEL TRABAJO DE TITULACIÒN DERECHO DE ACTOR

DEDICATORIA AGRADECIMIENTO RESUMEN EJECUTIVO ABSTRAC

INTRODUCCIÓN --- 1

Antecedente de la investigación--- 1

Formulación del problema--- 2

Problema científico--- 3

Delimitación del problema--- 3

Objeto de investigación --- 3

Campo de acción--- 3

Línea de investigación--- 3

Objetivo general--- 3

Objetivos específicos--- 3

Variable independiente --- 3

Variable dependiente--- 3

Justificación--- --- 4

Modalidad--- 4

Metodología a emplear--- 4

Método analítico – sintético --- 4

Método inductivo – deductivo--- 5

Método descriptivo – sintético--- 5

Método histórico – lógico --- 5

Técnicas de investigación--- 5

Entrevistas--- 5

Encuestas--- 6

Herramientas--- 6

Estructura de contenido--- 6

Novedad científica--- 6

Aporte teórico --- 7

Significación práctica --- 7

CAPÌTULO I. MARCO TEÒRICO--- 8

1.1 Origen y evolución de la contabilidad --- 8

1.2 Análisis de las distintas posiciones teóricas--- 11

1.3 Valoración crítica--- 32

CAPÌTULO II. MARCO METODOLÒGICO Y PLANTEAMIENTO

DE LA PROPUESTA--- 33

2.1. Caracterización de la bananera “san miguel”--- 33

2.2. Descripción del procedimiento metodológico--- 34

Modalidad--- 34

Metodologías a emplear--- 34

Técnicas de Investigación--- 35

2.3. Propuesta--- 53

2.4. Conclusiones--- 85

CAPÌTULO III. VALIDACIÓN Y/O EVALUACIÒN DE RESULTADOS DE SU APLICACIÓN--- 86

3.1. Modelo, sistema, metodología, procedimiento que realice el Investigador, de la aplicación de los resultados de la investigación--- 86

3.2. Análisis de los resultados finales de la investigación, incluye Validación de la aplicación y evaluación de los resultados de su propuesta--- 86

3.3. Conclusiones parciales--- 89

CONCLUSIONES GENERALES--- 89

RECOMENDACIONES--- 90 BIBLIOGRAFÍA

INDICE DE CUADROS

Cuadro 1: Diferencia entre costos de producción y por procesos--- 16

Cuadro 2: Flujo físico de las unidades en el departamento--- 24

Cuadro 3: Formato de requisición de materiales--- 29

Cuadro 4: Hoja de costo--- 29

Cuadro 5: Personal que labora en la bananera San Miguel--- 35

Cuadro 6: Plan de cuenta--- 56

Cuadro 7: Libro diario--- 67

Cuadro 8: Libro Mayor--- 68

Cuadro 9: Libro Banco--- 69

Cuadro 10: Balance de comprobación de sumas y saldos--- 70

Cuadro 11: Inventarios de activos Fijos--- 71

Cuadro 12: Tarjeta de control de materia prima--- 72

Cuadro 13: Orden de producción--- 79

Cuadro 14: Orden de compra--- 80

Cuadro 15: Orden de requisición--- 82

INDICE DE FIGURAS

Figura 1- Diagrama del flujo secuencial del producto--- 25

Figura 2- Flujo paralelo--- 26

Figura 3- Flujo selectivo--- 27

Figura 4- Organigrama de la Bananera San Miguel--- 33

Figura 5- Esquema de la empresa--- 54

Figura 6- Organigrama--- 55

Figura 7- Procedimiento contable--- 55

Figura 8- Flujo de costo de producción--- 84

INDICE DE TABLAS Tabla 1 Planificación de la producción de banano--- 43

Tabla 2 Modelo de costo producción por proceso--- 44

Tabla 3 Control de inventario--- 45

Tabla 4 Registro de entradas y salidas de insumos--- 46

Tabla 5 Calculo de costos que incurren en el proceso de producción---- ---- 47

Tabla 6 Análisis de los estados financieros--- 48

Tabla 7 Presupuesto para cubrir las necesidades de la bananera--- 49

Tabla 8 Informe sobre producción--- 50

Tabla 9 Plan Estratégico--- 51

Tabla 10 Pronóstico de ventas--- 52

INDICE DE GRÁFICOS

Gráfico 1 Planifica la producción del banano--- 43

Gráfico 2 Modelo de costo producción por proceso--- 44

Gráfico 3 Control de inventario--- 45

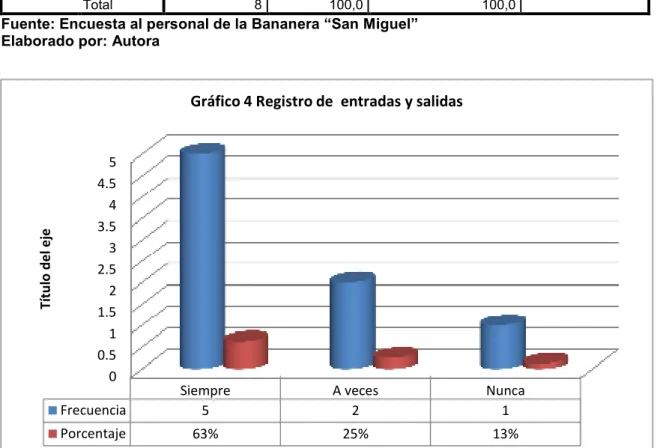

Gráfico 4 Registro de entradas y salidas de insumos--- 46

Gráfico 5 Calculo de costos que incurren en el proceso de producción --- 47

Gráfico 6 Análisis de los estados financieros--- 48

Gráfico 7 Presupuestos--- 49

Gráfico 8 Informe de producción--- 50

Gráfico 9 Plan estratégico--- 51

- 1 -

INTRODUCCIÓN

Debido a la globalización la economía está creciendo a pasos agigantados, por tal razón la contabilidad se encuentra en un proceso de cambio ante el seguimiento de las nuevas necesidades de información financiera para ser utilizada por las diferentes empresas.

Las empresas sean grandes, mediana y pequeña deben llevar una contabilidad organizada que refleje la situación económica – financiera para la toma de decisiones. En el Ecuador las empresas sean estas industriales, comerciales o agrícolas, unas están obligadas a llevar contabilidad y otras no, en la provincia de Los Ríos; considerada como una zona agrícola dedicada a la producción de ciclo corto como arroz, maíz entre otros y ciclo largo como cacao, Banano, etc.

La actividad agrícola es la generadora de ingresos para la parroquia Caracol, las bananera llevan contabilidad, para determinar los ingresos y egresos de su actividad.

Como Antecedente de la investigación Bananera San Miguel ubicada en la parroquia La Unión de Clementina, con una extensión de 60 hectáreas se dedica a la exportación de Banano Cavendish hacía Chile y países Europeo.

- 2 -

En la búsqueda de tema de tesis en internet se encontró el tema: Diseño de un sistema de costos por procesos en la Panadería “la catedral” ubicada en la provincia de chaco – resistencia para el mes de junio del 2010. Cuyas autoras son:

Garzón Moreno Jenny Alexandra y Quimbita Cadena Bertha Verónica, en el trabajo investigativo tiene como objetivo estudiar las alternativas de control de Costos de la panadería “LA CATEDRAL”, para proponer el Diseño un sistema de Contabilidad de Costos en la Panadería, el mismo que permita determinar los costos reales de producción, información precisa, oportuna y confiable para una correcta toma de decisiones.

Las tesis antes mencionadas servirán de guía para el presente proyecto de investigación.

Formulación del problema

Las empresas agrícolas, tienen que determinar los procedimientos integrales de dirección, los cuales forman el pilar para desarrollar sus actividades, estableciendo responsabilidades, generando información útil, eficiente y eficaz.

Los sistemas de información contable son el eje alrededor del cual se toman la mayoría de las decisiones financieras, proporcionando al igual que los manuales un mecanismo de control por el cual se regirán todas las operaciones derivadas de la contabilidad de la empresa, resumiendo la actividad económica para una fecha o período determinado.

- 3 -

empírica, no tiene un manual de procedimiento que describan la clasificaciónde los distintos procesos usados en las actividades y procesos que realiza la empresa.

Problema científico ¿Cómo un modelo de costos de producción por procesos influye en la toma de decisiones gerenciales en la Bananera San Miguel?

Delimitación del problema:

Este trabajo será enfocado para la empresa bananera ´´San Miguel´´, ubicada en la parroquia Caracol, cantón Babahoyo, provincia de Los Ríos. El problema radica en que la empresa no cuenta con un modelo de costos de producción por procesos, de aplicarse la propuesta se espera resolver la problemática en un tiempo de 6 meses.

Objeto de investigación Contabilidad de Costos y campo de acción costo de producción por proceso, línea de investigación Gestión de costos

El Objetivo general que guía la investigación es Estructurar un modelo de Costos de producción por Proceso que permita optimizar la toma de decisiones gerenciales en la Bananera San Miguel de la parroquia Caracol. Cuyos objetivos específicos

son:

• Fundamentar científicamente las variable de costo de producción por procesos y toma de decisiones gerenciales a través de los diferente autores nacionales y extranjeros

• Diagnosticar el sistema de costos por procesos de la Bananera San Miguel • Proponer el Sistema de Costos de producción por Procesos cumpliendo todas

las etapas del proceso contable que permita obtener información confiable;

• Validar el modelo de costos por procesos de la Bananera San Miguel a través de expertos

Hipótesis Con un modelo de Costos de producción por Proceso permitirá optimizar la toma de decisiones gerenciales en la Bananera San Miguel de la parroquia Caracol.

Variable independiente Modelo de costos de producción por procesos

- 4 -

Justificación

En un mundo globalizado las empresas deben mantener una información contable eficiente y eficaz que refleje el comportamiento económico – financiero que permita el análisis de la información actualizada, aplicando las respectivas normas contables que rigen en el país.

El control de costos en las organizaciones es muy necesario para la toma de decisiones, los valores que deben incluirse en cualquier informe de costo variaran según sea la situación de la empresa.

La presente investigación pretende ser una herramienta para que la bananera “San Miguel” la estructurar un modelo de Costos de producción por Proceso que optimice la toma de decisiones gerenciales, a través del análisis de los indicadores económicos

Es por ello que la autora considera que existen espacios para la investigación teórica de la contabilidad de costo, a partir de la necesidad de armonizar preceptos teóricos y aspectos conceptuales de costos de producción por procesos, la construcción de modelos con sus procedimientos, para su interpretación, análisis y operatividad en la práctica contable, el diseño de sistemas de indicadores como herramientas para el control de la rentabilidad de la empresa.

De igual manera, se presentan espacios para la investigación práctica pues no existen antecedentes de estudios relacionados, por lo que la contabilidad de costo adopta la perspectiva de la recolección de información de costo es una función de las decisiones administrativa que se toman en las empresas.

La Modalidad se lo efectuó de manera cualitativa y cuantitativa la misma que ayudo a reunir información relevante tanto de manera estadística como teórica.

Metodología a emplear

- 5 -

Bananera San Miguel, el análisis de las actividades o movimientos económicos – financieros

Método inductivo – Deductivo se relacionan entre sí proporcionando un conocimiento verdadero sobre la realidad, por lo que fueron aplicados durante el tratamiento contable de las diversas transacciones económicas-financieras, mismas que dan lugar a una serie de pasos o procesos resumidos en la elaboración de libro diario, libro mayor, balance de comprobación y estados financieros de acuerdo con las leyes, normas y principios contables.

Método Descriptivo – Sintético interpreta las descripciones sistematizadas de los hallazgos encontrados en el desarrollo de la investigación que permitió obtener conclusiones claras de la situación actual de la empresa bananera “San Miguel”.

Método Histórico – Lógico La aplicación de este método durante el desarrollo del Sistema de Costos por Procesos, por cuanto permitió analizar, revisar y clasificar la información producida por la Bananera de acuerdo al orden cronológico en que se hayan producido.

Técnicas de Investigación

Observación A través de esta técnica se pude obtener información relevante sobre aspectos internos de la Bananera, como persona, productos, procesos de producción y contabilización de actividades, costos, gastos, infraestructura, entre otros. Además que permitió conocer la realidad actual y comportamiento de dichos factores.

Entrevistas

- 6 -

Encuestas

La encuesta se dirige a los empleados de la Bananera para conocer las falencias de los costos de producción.

Herramientas

Las herramientas que se utilizaran para llevar a cabo la recopilación de la información requerida serán los instrumentos o herramientas tales como:

• Guía de entrevistas • Cuestionarios

• Guía de observación

Estructura de contenido

Capítulo I, contiene todos los fundamentos teóricos relacionados con el modelo de Costos por Procesos y toma de decisiones gerenciales que permiten a sumir una postura teórica para la investigación

En el Capítulo II, se realiza la caracterización de la Bananera San Miguel, el análisis e interpretación de los resultados obtenidos de la población investigada previos a la aplicación de técnicas de recolección de información para determinar la propuesta de un modelo de costo de producción por procesos adaptado a la necesidad y requerimiento de la Bananera

Finalmente, el Capítulo III contiene la validación de la investigación a través de experto en el tema de costo de producción por procesos.

Conclusiones y recomendaciones de la investigación.

Novedad científica

- 7 -

análisis de los indicadores contable para alcanzar la competitividad y excelencia, en la aplicación de las funciones gerenciales de la bananera “San Miguel”.

Este modelo radica en la aplicación de un plan de cuenta, presentación de los estados financieros, análisis de las razones contable y esquemas de control contable que se debe mantener para una correcta supervisión de la situación económica – financiera de la Bananera. La novedad científica se sustenta en el siguiente aporte.

Aporte teórico. La presente investigación consiste en la actualización y reconceptualización de conocimientos universales sobre costo de producción por procesos y toma de decisiones permitiendo fundamentar concepciones teóricas, así como el análisis de sus posibilidades de adaptación y aplicación que sirvan de apoyo y como referencia para otros trabajos de investigación Significación práctica

- 8 -

CAPÌTULO I. MARCO TEÒRICO

1.1. Origen y evolución de la contabilidad

Sarmiento, R. (2010). La contabilidad se remonta desde tiempos cuando el hombre se ve obligado a llevar registros y controles de sus propiedades, se ha demostrado a través de diversos historiadores que en épocas romana se empleaban técnicas contables que se derivaban del intercambio comercial

En Grecia era un pueblo con un desarrollo intelectual, político y social, esta práctica debió también desarrollarse de manera importante en las ciencias de la contabilidad. Hablar de Roma es hablar de una época muy importante en la evolución de la contabilidad, a pesar de que los romanos escribieron una gran cantidad de libros relacionados a contabilidad el proceso contable y derecho.

Actualmente dentro de lo que son los sistemas de información empresarial, la contabilidad es uno de los sistemas más notables y eficaces para dar a conocer los diversos ámbitos de la información de las empresas, los va evolucionando los controles del efectivo, de forma que cada vez es mayor el grado de especialización en los procesos contables dentro del entorno empresarial.

La contabilidad es la técnica que analiza, interpreta y registra cronológicamente los movimientos o transacciones comerciales de la empresa, siendo su objetivo principal conocer la situación económico-financiera de una empresa en un periodo determinado, el que generalmente es de un año, así como también analizar e informar sobre los resultados obtenidos, para poder tomar decisiones adecuadas a los intereses de la empresa.

- 9 -

Roma, a Edad media o época contemporánea no eran las mismas; sin embargo, cuando las necesidades cambiaban la contabilidad debían ir a la par de las necesidades humanas, para los comerciantes en la época de la antigüedad los controles de las operaciones satisfacía su información, un comerciante moderno requiere información que fluya de manera ágil.

A partir del año 235 la contabilidad adquirió gran importancia en la antigua Roma, en la época de la república y del imperio romano, la contabilidad llevado por plebeyos constaba de dos libros donde se registraba las transacciones de caja y el otro registro donde se asentaban las demás operaciones perfeccionado las técnicas contables, con el fin de controlar las asignaciones que debían otorgar al ejército de roma.

Contabilidad en la Edad Media

(Martínez, 2007). A pesar de la caída del imperio romano las practica contables se conservaron y lograron un notable progreso a lo largo de la Edad Media, aunque no existen testimonios del ejercicio contable en la época del feudalismo, el alto grado de desarrollo del comercio hace suponer la práctica usual de la contabilidad, la cual era exclusiva del señor feudal.

Los libros auxiliares los cuales permitían a los comerciantes registrar sus cuentas por clientes, después en 1400 surgió la idea dela contabilidad por partida doble, y se incluyeron cuentas patrimoniales, la contabilidad por esta época continua desarrollándose y adaptándose a las nuevas exigencias económicas originando en Venecia, la de mayor técnica y pionera de las prácticas contables actuales.

La contabilidad en la Edad Moderna

- 10 -

Para el siglo XVI la actividad contable se encontraba en pleno apogeo, tanto en lo académico como en lo profesional, constituyéndose en una herramienta de gran importancia para los sectores económico y social.

En los siglos XVII y XVII, ante el apogeo del mercantilismo en Holanda, Francia e Inglaterra y el nacimiento de los emporios comerciales e industriales, se establecieron en estos países, especialmente en Inglaterra, la profesión contable como una actividad independiente, profesional y libre.

La Contabilidad en la Edad Contemporánea

Los cambios más profundos y de mayor repercusión presentados en la actividad contable en toda su historia, tuvieron lugar a partir del siglo XVIII, la Revolución Francesa, la Revolución Industrial en Inglaterra, la filosofía de Hegel y Kant, sentaron las bases para el resurgimiento del comercio en Europa y la tecnificación de la contabilidad.

En Europa en Francia donde las finanzas públicas eran exclusividad real, pasaron al dominio popular, distinguió dos clases de cuentas unas deudoras y otras acreedoras que representaban al propietario, lo que dio paso al diario mayor único y sustituyo el conjunto de diario y mayor.

En el siglo XX surgen en el mundo las asociaciones internacionales de contadores, las cuales, además de sus propias normas, dejaron convenios y pautas establecidos para el ejercicio de las actividades contables, y citamos en 1899 Suecia, en 1916 Suiza y 1917 en Japón. (Martínez, 2007).

- 11 -

En el año 1934 se origina las primeras normas y reglas contables, en 1936, 1941,1948 y 1957 se adiciona por parte de la Americam Accounting Association (AAA) en general lo relacionado a los principios contables.

El mundo a nivel global de los negocios y empresas con el desarrollo de los sistemas, la contabilidad ha logrado ocupar el lugar que le corresponde dentro de las organizaciones, el volumen de información que puede manejar y la alta velocidad de su procesamiento la hacen indispensable en la exigente administración de nuestros días. (Martínez, 2007).

Evolución de la Contabilidad

Desde sus orígenes hasta actualmente se afirma que la contabilidad ha sido: •La división del trabajo

•La invención de la escritura

•La utilización de una medida de valor

Para poder hacer una visión histórica de la contabilidad, es pertinente hacerlo a la luz de los elementos que constituyen el objetivo de la actividad contable. (Martínez, 2007).

Zapata, P. (2012). Indica “empresarios e inversionista actualmente buscan consistencias técnicas contables, que permita que sus Estados Financieros sean confiables, reales y razonables”.

1.2 Análisis de las distintas posiciones teóricas

Costo es la sumatoria de todos los pagos y causaciones en que incurre, para la producción de un artículo o prestación de un servicio, independiente de los gastos de administración y venta (Rodríguez, 2008)

Por otra parte Torres (2011) define el costo, en toda expresión de valor, se emplea para designar lo que cuesta un producto o un servicio, lo que cuesta fabricar un bien o el monto de una inversión.

- 12 -

La importancia de los costos se evalúa cuando se obtienen científicamente y se toman como parámetro para determinar el precio de venta de mercado, el margen de rentabilidad y la utilidad real (Rodríguez, 2008)

Contabilidad de costos está en permanente función de análisis para observar las variaciones en todas las transacciones que se realicen en el proceso de control de incrementos o disminuciones que justifiquen la rentabilidad real.

Objetivo de contabilidad de costos, es analizar por producto o global, por departamento de producción o de servicio, sus variaciones y, de acuerdo con estas, se toman las decisiones y políticas que mantengan, corrijan o mejoren los resultados finales.

Importancia de los costos. La contabilidad como obligación y herramienta necesaria en todo ente empresarial con ánimo de lucro o sin él, tiene como objetivo presentar los resultados de la gestión operacional y administrativa, en las fechas determinadas en los reglamentos y/o normas mercantiles, reflejando en los estados financieros de propósito especial, el estado de costos. (Rodríguez, 2008)

Elementos del costo. Los elementos del costo son tres: materiales o materia prima, mano de obra, otros insumos (Zapata, 2007)

Materiales o materia prima Constituyen todos los bienes, ya sea que se encuentren en estado natural o haya tenido algún tipo de transformación previa, requeridos para la producción de un bien,

Mano de obra. Se denomina a la fuerza creativa del hombre, de carácter físico o intelectual, requerida para transformar con la ayuda de máquina, equipos o tecnología los materiales en productos terminados.

Otros Insumos: Constituyen aquellos ingredientes materiales e inmateriales complementarios que son indispensable para generar un bien o un servicio, conforme fue concebido originalmente (Zapata, 2007)

- 13 -

1. De Acuerdo a su Grado de Variabilidad.

A) Costos fijos. B) Costos variables.

Costos Fijos.

Permanecen constantes en su magnitud independientemente de cambios registrados en el volumen de operaciones realizadas

Costos fijos de producción. Son todos los que no sufren modificaciones a pesar de que la producción aumenta o disminuye

Costos fijos de distribución, administración y financiamiento. Son aquellos que a su vez permanecen constantes independientemente del volumen de ventas logradas.

Costos Variables.

Son aquellas cuya magnitud cambia en razón directa del volumen de las operaciones realizadas. Los costos variables de producción son los que sufren aumentos o disminuciones proporcionales a los recursos en el volumen de la producción.

Costos variables de distribución y financiamiento. Serán aquellos que cambien en proporción a las modificaciones sufridas por el volumen de ventas.

Los costos variables en cuanto a volumen van hacer variables y en cuanto a unidad van hacer fijos.

Los costos fijos en cuanto a volumen van hacer fijos y en cuanto a unidad van hacer variables (Piña, 2009)

2. De Acuerdo a su Grado de Control.

- 14 -

Costos Controlables.

Son aquellos cuya magnitud pueda incrementarse o reducirse por decisiones más o menos inmediatas de los directores o de los jefes de departamento

Costos no Controlables.

Son aquellos que no pueden aumentarse o reducirse inmediatamente porque son consecuencia de inversión, compromiso u obligaciones contraídas anteriormente, por lo que deben depreciarse, amortizarse o cumplirse como: depreciaciones, sueldos, gastos, etc. (Piña, 2009)

3. De Acuerdo a su Régimen de Producción.

Lineal.

Como su nombre lo sugiere en este tipo de industria una o varias materias principales se someten a uno o varios procesos consecutivos de transformación, hasta la obtención del o de los productos elaborados.

La producción en estas condiciones asume la forma de una o de varias líneas rectas de principio a fin. Por ejemplo: en la industria de fabricación del papel en la que la materia prima se somete a varios procesos: trazado, descortezado, hervido, formación de pasta hasta la elaboración del producto terminado (Piña, 2009)

Costos de producción o servicios fijos

Los costos indirectos fijos tienen gran importancia tanto en el proceso de producción o prestación de servicio como en la operación general de la empresa, pues son pagos o causaciones permanentes que independiente de que se produzca o no se registran como costos (Rodríguez, 2008)

Los conceptos más comunes son:

• Costos de personal directivo de producción

- 15 - • Amortizaciones

• Seguros

• Impuestos Inmobiliarios de bodegas, talleres de producción)

Según el sistema de costos establecido los costos fijos se aplican por unidad de producción conociendo la cantidad fija de bienes a aplicar (Rodríguez, 2008)

Costos por procesos

Se obtienen mediante la liquidación en cada proceso o departamento de producción según su grado de avance, para iniciar el siguiente proceso, y así sucesivamente, hasta su terminación y entrega para la venta.

El tiempo de duración depende del producto, la cantidad y los procesos correspondientes

Cada proceso puede contener o no los tres elementos del costo, según el producto, proceso o grado de avance.

Para la liquidación del costo se tiene presente el juego de inventario o información de unidades, como base del costeo (Rodríguez, 2008)

Para (Horngren, Datar, & Foster, 2007) En un sistema de costeo por procesos, los costos unitarios de un producto o servicio se obtienen asignando los costos totales a muchas unidades idénticas o similares. En un ambiente de fabricación de costeo por procesos, cada unidad recibe las mismas cantidades o cantidades similares de costos de materiales directos, costos de mano de obra directa de fabricación, y costos indirectos de fabricación (gastos indirectos de fabricación). Los costos unitarios se calculan entonces dividiendo los costos totales en que se incurrió entre el número de unidades de producción resultantes del proceso de fabricación

- 16 -

El sistema de costos por procesos debe utilizarse en empresas que producen en serie uno o varios productos claramente definidos y sus volúmenes los define los procesos de planeación interna, en la mayoría de los casos sin la identificación especifica del consumidor final.

Otra característica importante en estas empresas es que su producción pasa en forma consecutiva por una serie de procedimientos o procesos claramente definidos, situación importante y definitiva en la estructura y el funcionamiento del sistema de costos (Marulando, 2009)

A partir de este contexto el costo por procesos, considera los costos unitario de los productos en procesos hasta la determinación del costo total.

Sistemas de costos.

Están ligados con las formas de producir por pedidos y por procesos

Cuadro 1: Diferencia entre costos por órdenes de producción y costos por procesos

Costos por órdenes de producción Costos por procesos

1. produce de acuerdo a los lotes, órdenes o pedidos que soliciten los clientes.

2. vende antes de producir pues produce sobre pedido.

3. acumula los costos por cada pedido.

4. calcula el costo unitario por cada pedido.

5. EJ: topográficas, remontaditas de calzado, marqueterías, pequeñas confecciones, etc.

1. produce en serie mediante la secuencia de procesos.

2. produce de acuerdo a la demanda de los productos, sin importar la identidad del consumidor final.

3. acumula los costos por cada elemento del costo y por cada proceso.

4. calcula el costo unitario por cada elemento del costo y por cada proceso.

5. EJ: empresas de bebidas y alimentos, textileras, calzado, siderúrgicas, etc.

- 17 -

Objetivos del costeo por procesos

Un sistema de costeo por procesos determina cómo serán asignados los costos de manufactura incurridos durante cada periodo. La asignación de costos en un departamento es sólo un paso intermedio; el objetivo fundamental es calcular los costos unitarios totales para determinar el ingreso. Durante un periodo, algunas unidades serán empezadas pero no se terminarán al final del mismo. En consecuencia, cada departamento debe determinar qué cantidad de los costos totales incurridos por el departamento es atribuible a unidades aún en proceso y qué cantidad es atribuible a unidades terminadas (Polimeni, Fabozzi, Adelberg, & Kole, 2007).

Características del sistema contable por procesos

Según Zapata P. (2008) las características del sistema contable por procesos son los siguientes:

1) Apto para las empresas que producen en serie

2) El objeto del costo lo constituyen las fases por donde transita el producto o el servicio, hasta que éste concluya.

3) Los elementos del costo serán directos y generales a las fases productivas, o procesos. Dichos elementos son: materiales, mano de obra y costo generales. 4) Inicia a partir de un programa de producción semanal, quincenal, mensual o

trimestral, según sea el caso. Este programa es conocido por todos los protagonista del proceso en las fases en que les corresponde actuar.

5) Los costos se determinan por periodo regulares, generalmente de un mes; por tanto, los costos parciales de las fases de los productos terminados, que son el resultado de la adición de dichas fases, serán el promedio del periodo correspondiente.

6) Se deben preparar informes de cantidades y de costos por cada fase e integrarlos con todas las fases hasta su terminación.

- 18 -

Para (Cuevas, 2010) considera las Característica como: El costeo por procesos se refiere a situaciones en las que productos similares son producidos masivamente, sobre bases más o menos continuas. El costeo por procesos es frecuente en industrias como la química, la de procesamiento de alimentos, la farmacéutica, la petrolera, la textil, la de aceros, la del cemento, la de plásticos, entre otras.

La atención se dirige a los procesos (departamentos productivos), períodos de tiempo y costos unitarios. Esto significa que durante períodos específicos, los materiales, la mano de obra y los costos indirectos de fabricación se acumulan por procesos o departamentos. Cuando los productos se procesan en más de un departamento, el trabajo se trasfiere a departamentos sucesivos hasta que son terminados y están listos para su utilización final.

Debe tenerse en mente que los procedimientos básicos para acumular los costos de los materiales, la mano de obra y los costos indirectos de fabricación, en este sistema, son similares a los que se usan en el costeo por órdenes de producción, excepto por modificaciones menor (Cuevas, 2010)

A partir de las concepciones de los autores define las características de costeo por procesos dependiendo del producto considerando los costos directos e indirectos de producción, a pesar que los autores fundamentan diferentes características, coinciden en la determinación de los costos en proceso de los productos.

Metodología del Costeo por Procesos

Según Farías (2010) La aplicación del costeo por procesos puede verse enfrentada a tres situaciones diferentes:

1. Acumulación por procesos con cero inventarios iniciales y finales de producción, es decir, todas las unidades se comienzan y terminan por completo durante el periodo.

- 19 -

algunas unidades se encuentran incompletas al final del periodo, por lo que es necesario incorporar el cálculo de la producción equivalente.

3. Acumulación por proceso con inventarios iniciales y finales de producción en proceso.

Departamento o Proceso.

Es el conjunto de recursos humanos y técnicos que cumplen una actividad o función claramente definida e identificable, dicha función puede ser de producción o de servicios ejemplos, de producción: empaque, preparación, pintura, ensamble, tintorería o de servicios como: ingeniería, mantenimiento etc.

Con referencia a los elementos del costo en este sistema no es necesario identificar o clasificar los materiales y la mano de obra como directa e indirecta, solo basta con cargarlos o asignarlos al respectivo proceso o departamento. En el caso de que los CIF correspondan a un Departamento de servicios estas deben ser distribuidos a los departamentos productivos basándose en una base o criterio técnico que justifique tal distribución (Marulando, 2009).

Producción por departamento

Para Polimeni, et, al (2007) En un sistema de costeo por procesos, cuando las unidades se terminan en un departamento, éstas se transfieren al siguiente departamento de procesamiento junto con sus correspondientes costos. Una unidad terminada en un departamento se convierte en la materia prima del siguiente hasta que las unidades se conviertan en artículos terminados.Por tanto, la producción del departamento:

1) Se convierte en las unidades y costos recibidos por el departamento

- 20 -

Estado de costos

Es el estado financiero que muestra la integración y cuantificación de los elementos componentes del costo: materia prima, mano de obra y gastos indirectos de fabricación que nos ayuda a valorar la producción terminada y transformada para conocer el costo de su fabricación (Jiménez, 2010).

Costos por órdenes de producción

Corresponde a uno de los sistemas de costos conocidos y básicamente está relacionado con la fabricación de grupos o lotes de productos iguales. La fabricación de cada lote se emprende mediante Órdenes de Producción. Los costos se acumulan para cada orden de producción por separado y la obtención de los costos unitarios es cuestión de una simple división de los costos totales de cada orden, por el número de unidades producidas en dicho orden. La unidad de costeo en este sistema es cada una de las órdenes de producción que se fabrican. Se trata entonces de ver cómo podemos cargar los costos de producción a las distintas órdenes de producción, es decir, tenemos que estructurar un sistema para determinar cuánto del costo total de materiales detectados, mano de obra directa y costos generales de fabricación, corresponde a cada una de las órdenes de producción fabricados en el periodo. (Jiménez, 2010)

Modelos de comportamiento del costo

- 21 -

el proceso de toma de decisiones y puede afectarse por la cantidad relativa de costos fijos o variables que presenta aquella (Cuevas, 2010)

ABC y el estimativo de costos

Según (Toro, 2010) Un problema muy común cuando se emplea la metodología ABC surge cuando se parte de un esquema de costos tradicional y se desea convertirlo en una estructura de costos de ese tipo. Para ello, se recomienda seguir estos tres pasos:

Estudio del funciograma de la empresa: A partir de las políticas y estrategias de la empresa, se establecen las principales funciones y procesos que cobijan y sus responsables, definiendo las relaciones jerárquicas y funcionales en todas las unidades organizacionales de la empresa, tales como: gerencia general, departamento de control administrativo, control de calidad, departamento de producción, etc.

2. Definir las funciones y responsabilidades: Partiendo del diagrama anterior, se establecen aquí las actividades y funciones de cada unidad organizacional y las personas y recursos que participan en cada una de ellas. Esta fase implica entrevistar y negociar con las personas afectadas a fi n de lograr su integración creativa mediante las siguientes técnicas:

a) Descripción detallada de las actividades realizadas y su posicionamiento, evaluando su incidencia tanto económica como organizativa y social, asegurando la posibilidad de capturar los datos reales de cada actividad.

b) Describir los flujos de documentos y de información financiera y de costos, señalando responsables, secuencia y frecuencia.

c) Puntos de control y supervisión de funciones y procesos necesarios para el funcionamiento del proceso productivo.

- 22 -

3) Valoración de las actividades y de las cuentas finales por período de control (generalmente un ano): Se estudian los efectos de políticas de control de calidad de cada tarea, formas de agrupar las tareas por Centro de Costo, tiempos muertos de tareas, los mecanismos de consolidación de los presupuestos calculados y de los datos reales y su ajuste con respecto a los objetivos de la empresa.

El resultado final del ejercicio anterior es tener claras las fórmulas para calcular el costo por unidad de tiempo de cada actividad y la respectiva tarifa por base de asignación.

Los procedimientos básicos para el costeo por procesos deben tener en cuenta lo siguiente:

• Acumular los tres elementos del costo (materiales, mano de obra y costos indirectos de fabricación) para cada uno de los departamentos.

• Seguir el flujo a las diferentes unidades con su clasificación adecuada por departamento: unidades comenzadas, terminadas, perdidas y en proceso.

• Calcular las unidades equivalentes por departamento.

• Determinar el costo unitario para cada elemento del costo por departamento Asignar y trasferir correctamente los costos a las unidades terminadas en cada departamento.

• Asignar los costos a los inventarios de productos en proceso.

- 23 -

En la metodología ABC, el estimativo de costos envuelve la explotación profunda del conocimiento de los responsables de cada uno de sus procesos para identificar las actividades claves para poderles asignar un generador de costo y los costos directos e indirectos de cada actividad que hacen parte desde el inicio del proceso hasta su culminación (Toro, 2010)

A partir de la fundamentación de Toro la autora considera que cada empresa emplea la metodología de costo por proceso de acuerdo a su actividad comercial, industrial que realiza.

Modelo Básico de Cantidad Económica de Pedidos

Según Alvarado (2013) Uno de los instrumentos más elaborados para determinar la cantidad de pedido óptimo de un artículo de inventario es el modelo básico de cantidad económica de pedido CEP. Este modelo puede utilizarse para controlar los artículos "A" de las empresas, pues toma en consideración diversos costos operacionales y financieros, determina la cantidad de pedido que minimiza los costos de inventario total. El estudio de este modelo abarca: 1) los costos básicos, 2) Un método gráfico, 3) un método analítico.

Costos Básicos. Excluyendo el costo real de la mercancía, los costos que origina el inventario pueden dividirse en tres grandes grupos: costos de pedido, costos de mantenimiento de inventario y costo total. Cada uno de ellos cuenta con algunos elementos y características claves.

Costos de Pedidos. Incluye los gastos administrativos fijos para formular y recibir un pedido, esto es, el costo de elaborar una orden de compra, de efectuar los limites resultantes y de recibir y cortejar un pedido contra su factura. Los costos de pedidos se formulan normalmente en términos de unidades monetarias por pedido (Alvarado, 2013)

- 24 -

En estos costos se formulan en términos de unidades monetarias por unidad y por periodo. Los costos de este tipo presentan elementos como los costos de almacenaje, costos de seguro, de deterioro, de obsolescencia y el más importante el costo de oportunidad, que surge al inmovilizar fondos de la empresa en el inventario.

Costos Totales. Se define como la suma del costo del pedido y el costo de inventario. En el modelo (CEP), el costo total es muy importante ya que su objetivo es determinar el monto pedido que lo minimice (Alvarado, 2013)

Diagrama de flujo de los costos bajo el sistema por procesos

Flujo físico

Para (Garzon & Quimbita, 2010), un sistema de costos por procesos las unidades y los costos fluyen juntos. La siguiente ecuación resume el flujo físico de las unidades en el departamento.

Cuadro 2: flujo físico de las unidades en el departamento.

Unidades iníciales en proceso Unidades transferidas afuera + Unidades que empiezan el

proceso o son recibidas de otros departamentos

=

+ Unidades terminadas y aún no

transferidas

+ Unidades finales en proceso

Fuente: Garzón& Quimbita Tesis de grado

- 25 -

La entrada y salida de costos se refleja en la cuenta de trabajo en proceso del departamento. El trabajo en proceso se debita por costos de producción (materiales, mano de obra, indirectos de fabricación) y costos transferidas al departamento

Cuando las unidades terminadas son transferidas, el trabajo en proceso se acredita por los costos asociados con esas unidades terminadas.

Un producto puede influir a través de la fábrica por diferentes vías o rutas hasta su terminación. Los flujos de productos más conocidos son el secuencial, el paralelo y el selectivo. El mismo sistema de costos por procesos puede ser usado en todos los flujos del producto (Garzon & Quimbita, 2010)

Flujo secuencial

En un flujo secuencial del producto, las materias primas iníciales se ubican en el primer departamento del proceso y fluyen a través de cada departamento de la fábrica, los materiales adicionales pueden o no se agregados en los otros departamentos. Todos los artículos producidos van a los mismos procesos, en la misma secuencia.

Figura 1: Diagrama del flujo secuencial del producto

Fuente: Garzon& Quimbita (2010) Elaborado por la autora

Departamento 1 Trabajo en proceso materiales

Departamento 2 Trabajo en proceso Mano de

obra

Departamento 3 Trabajo en proceso Mano de

obra

- 26 -

Flujo paralelo

Un flujo paralelo del producto, la materia prima inicial se agrega durante diferentes procesos, empezando en diferentes departamentos y luego uniéndose en un proceso o procesos finales.

Figura 2: Flujo paralelo

Fuente: Garzon& Quimbita (2010) Elaborado por la autora

Departamento 1 trabajo en

proceso Materiales de mano de

obra

Departamento 3 trabajo en

proceso Materiales de mano de

obra indirecta

Departamento 5 trabajo en

proceso Materiales de mano de

obra indirecta

Departamento 6

trabajo en proceso Mano de obra

indirecta de fabricación

Departamento 2 trabajo en

proceso

Departamento 4 trabajo en

proceso Materiales de mano de

obra indirecta de fabricación

- 27 -

Flujo selectivo

En un flujo selectivo del producto, varios artículos se producen a partir de materias primas iníciales. El producto final se determina en el proceso por el que pasa (Garzon & Quimbita, 2010)

Figura 3 Flujo selectivo

Fuente: Elaboración propia a partir de María Gonzales Contabilidad de costos

Tipos de sistemas de costeo

Según Cueva (2010) El tipo de sistema de costeo usado para determinar los costos unitarios dependerá en alto grado de la naturaleza del proceso productivo involucrado. En general, se manejan dos sistemas de costeo como respuesta a las variaciones del proceso que se efectúa. Estos dos sistemas se conocen como costeo por procesos y costeo por órdenes de trabajo.

Costeo por órdenes de trabajo

El costeo por órdenes de trabajo se usa en aquellas situaciones de producción en las que muchos productos, diferentes trabajos u órdenes de producción se efectúan en cada período. Ejemplos de empresas que usan el costeo por órdenes de trabajo incluyen las imprentas, la industria de muebles, las empresas de fabricación de herramientas, la industria metal metálica y algunas empresas de servicios.

Estas organizaciones requieren un sistema de costeo en el cual los costos pueden asignarse por separado y de manera independiente de acuerdo con cada orden (un trabajo de impresión de tarjetas para un matrimonio), o por grupos de productos (diez carrocerías) y con costos unitarios distintos determinados para cada ítem separado (Cuevas, 2010)

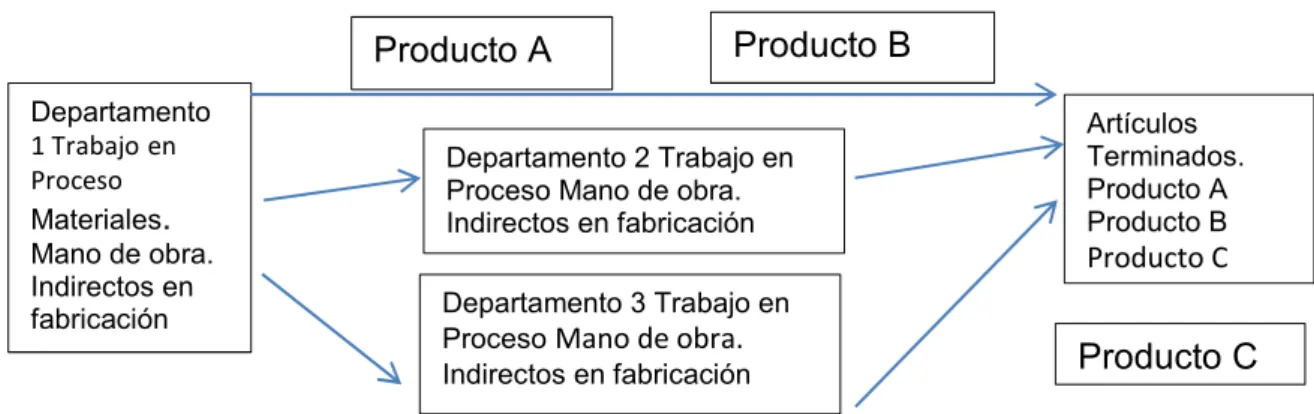

Departamento

1 Trabajoen Proceso

Materiales. Mano de obra. Indirectos en fabricación

Producto A

Departamento 2 Trabajo en Proceso Mano de obra. Indirectos en fabricación

Departamento 3 Trabajo en Proceso Mano de obra.

Indirectos en fabricación

Artículos Terminados. Producto A Producto B

Producto C Producto B

- 28 -

Es claro que un sistema de costeo por órdenes de trabajo tendrá sus dificultades de registro y asignación de costos diferentes de las presentadas en el costeo por procesos. Más que dividir los costos totales de producción entre miles de unidades similares, como en el costeo por procesos, se deben distribuir los costos totales de producción entre unas pocas y distintas unidades Independientemente de si se trabaja con el sistema de costeo por procesos o por órdenes de trabajo, el problema de determinar los costos unitarios implica la necesidad de algún tipo de promedio. La diferencia esencial entre los métodos de costeo está en la manera de lograr estos promedios.

Para Cueva (2010) Existen tres categorías amplias de costos involucrados en la manufactura de todo producto:

• Los materiales directos. • La mano de obra directa.

• Los costos indirectos de fabricación.

El propósito es lograr una perspectiva conceptual amplia del sistema de costeo y de la forma como proporciona datos para la gerencia.

Medición del costeo del material directo.

El proceso productivo comienza con la trasferencia de materias primas desde la bodega o almacén de materiales hasta la línea de producción.

- 29 -

Cuadro 3 Formato de requisición de materiales

Requisición de materiales xx Fecha: 4 de mayo de 201X

El trabajo será cargado a: xxxx Departamento: molino

Descripción Cantidad Costo unitario Costo total

Fuente: Cueva (2010) Contabilidad de costo pág. 169

Las requisiciones de materiales son formatos básicos y constituyen la documentación fundamental para los registros contables.

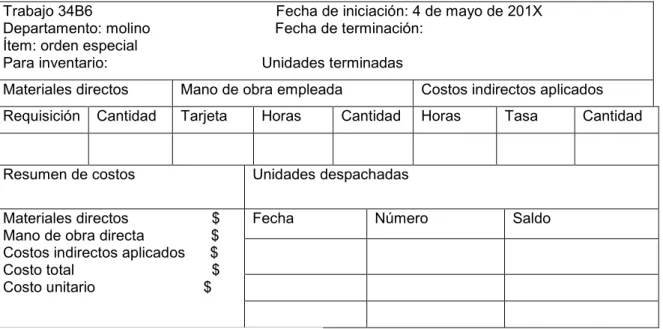

La hoja de costos El costo de los materiales directos se lleva a una hoja de costos, similar a la presentada en el cuadro 4 Una hoja de costos se prepara para cada trabajo que se inicia en producción.

Cuadro 4: Hoja de costo

Trabajo 34B6 Fecha de iniciación: 4 de mayo de 201X Departamento: molino Fecha de terminación:

Ítem: orden especial

Para inventario: Unidades terminadas

Materiales directos Mano de obra empleada Costos indirectos aplicados

Requisición Cantidad Tarjeta Horas Cantidad Horas Tasa Cantidad

Resumen de costos Unidades despachadas

Materiales directos $ Mano de obra directa $ Costos indirectos aplicados $ Costo total $ Costo unitario $

Fecha Número Saldo

Fuente: Cueva Contabilidad de costo pág. 169

- 30 -

Según (Santos, 2006) define que el Entorno de las decisiones empresariales. Todo ser humano adopta continuamente decisiones más o menos importantes, incluso para afrontar las situaciones más triviales. Esa experiencia vital personal induce a muchos empresarios y directivos:

Existen semejanzas de fondo entre las decisiones que se refieren a la vida personal (o decisiones personales) y las decisiones empresariales; así, en ambos casos:

• Se plantea una elección entre varias opciones o alternativas. • Es necesario ponderar las alternativas que compiten entre sí. • Es necesario elegir una de las opciones y desechar las otras.

Sin embargo, y a pesar de esas semejanzas, la realidad es que las decisiones empresariales plantean características muy propias, que, además, se suman a la complejidad de la función directiva.

Un modelo de decisión es un método formal para hacer una elección que implica a menudo un análisis tanto cuantitativo como cualitativo. Los contadores administrativos analizan y presentan los datos relevantes para guiar las decisiones de los gerentes (Horngren, Datar, & Foster, 2007)

Según Horngre et al (2007) Los costos relevantes son los costos futuros esperados, y los ingresos relevantes son los ingresos futuros esperados que difieren entre los cursos alternativos de acción que se consideran. Se dice que los ingresos y los costos que no son relevantes son irrelevantes. Es importante considerar que para que haya costos relevantes e ingresos relevantes, estos deben:

• Ocurrir en el futuro: Cualquier decisión trata con la selección de un curso de acción basado en sus resultados futuros esperados.

- 31 -

Información cualitativa y cuantitativa relevante

Los administradores dividen los resultados de las decisiones en dos amplias categorías: cuantitativos y cualitativos. Los factores cuantitativos son resultados que se miden en términos numéricos. Algunos factores cuantitativos son financieros; se expresan en términos monetarios. Algunos ejemplos incluyen el costo de los materiales directos, la mano de obra directa y el marketing. Otros factores cuantitativos son de tipo no financiero; se pueden medir numéricamente, pero no se expresan en términos monetarios. La reducción en el tiempo de desarrollo de nuevos productos y el porcentaje de llegadas de vuelos a tiempo son ejemplos de factores cuantitativos de tipo no financiero. Los factores cualitativos son resultados que son difíciles de medir en forma exacta en términos numéricos. El estado de ánimo de los trabajadores es un ejemplo.

El análisis de los costos relevantes generalmente destaca los factores cuantitativos que se expresan en términos financieros. Sin embargo, el hecho de que los factores cualitativos y los factores cuantitativos no financieros no se logren medir con facilidad en términos financieros no los hace menos importantes. De hecho, los gerentes deben ponderar estos factores de una manera juiciosa Horngren et al (2012)

Ostsourcing e instalaciones ociosas

Para Horngren et al (2007) Outsourcing es la compra de bienes y servicios a proveedores externos en lugar de tener abastecimientos internos, insourcing, los cuales consisten en la generación de los mismos bienes o el suministro de los mismos servicios dentro de la organización. Por ejemplo, Kodak prefiere producir sus propias películas (insourcing), pero hace que IBM realice su procesamiento de datos (outsourcing). Toyota se apoya en proveedores externos para que le suministren algunos componentes, pero prefiere producir otras partes internamente.

- 32 -

Computer compra el componente Pentium para sus computadoras personales a Intel porque no tiene la tecnología y el conocimiento necesarios para fabricar tal componente por sí misma. A fin de mantener el secreto de su fórmula, Coca-Cola no contrata externamente la elaboración de su concentrado. Las encuestas aplicadas a diversas compañías señalan que los factores más importantes al considerar las decisiones de producir o de vender son la calidad, la confiabilidad de los proveedores y el costo (Charles, Datar, & Rajan, 2012)

1.3 Valoración critica

De la fundamentación teórica sustentada de los diferentes autores el costo por proceso de producción se considera la teoría de Cueva (2010) en su libro de contabilidad de costo, sustenta las características de costos por proceso que se debe llevar en toda empresa que aplique la contabilidad de costo.

A partir de la fundamentación teórica la autora sustenta que la estructura de la propuesta está en función a los lineamientos que presenta los autores de los libros de contabilidad de costo. La información contable es muy necesaria para la toma de decisiones gerencial de la empresa.

1.4 Conclusiones parciales del capítulo

En el capítulo I, se fundamenta el primer objetivo específico que sustenta las diversas teorías de los autores de contabilidad de costo, que sirven de guía para la estructura de la propuesta de la investigación.

- 33 -

CAPÌTULO II. MARCO METODOLÒGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1. Caracterización de la Bananera “San Miguel”

Bananera “San Miguel” se encuentra ubicada en la parroquia Caracol del cantón Babahoyo, tiene produciendo banano aproximadamente 30 años, cuenta con una extensión de 60 hectáreas, produce aproximadamente 2000 cajas semanales, entrega a diferentes exportadora de banano, su estructura organizacional

Figura 4 Organigrama de la bananera “San Miguel”

Fuente: Bananera “San Miguel”

La Bananera, no cuenta con un modelo de costo de producción, manual de cuenta contable, manual de funciones, plan estratégico que guie el funcionamiento administrativo y contable de la empresa.

Gerente

Departamento

de producción

Ing.

Agronomo

cuadrilla

Jefe de

Departamento

de personal

- 34 -

2.2. Descripción del procedimiento metodológico

Modalidad.

Las modalidades que se aplicó fue la cualitativa y cuantitativa

Cuantitativa, para analizar las funciones de quienes integran la bananera

Cuantitativa, para realizar las encuestas

Metodología a emplear

Método Analítico – Sintético Este método se utiliza en la construcción de los fundamentos teóricos de las variables, en el diagnóstico de la situación actual de la Bananera San Miguel, el análisis de las actividades o movimientos económicos – financieros

Método inductivo – Deductivo se relacionan entre sí proporcionando un conocimiento verdadero sobre la realidad, por lo que fueron aplicados durante el tratamiento contable de las diversas transacciones económicas-financieras, mismas que dan lugar a una serie de pasos o procesos resumidos en la elaboración de libro diario, libro mayor, balance de comprobación y estados financieros de acuerdo con las leyes, normas y principios contables.

Método Histórico – Lógico La aplicación de este método durante el desarrollo del Sistema de Costos por Procesos, por cuanto permitió analizar, revisar y clasificar la información producida por la Bananera de acuerdo al orden cronológico en que se hayan producido.

- 35 -

Técnicas de Investigación.

Observación Directa. A través de esta técnica se pude obtener información relevante sobre aspectos internos de la Bananera, como persona, productos, procesos de producción y contabilización de actividades, costos, gastos, infraestructura, entre otros. Además que permitió conocer la realidad actual y comportamiento de dichos factores.

Entrevista

La entrevista al gerente y al contador de la Bananera. Mediante esta técnica se pude conocer la situación productiva, el sistema contable existente en la empresa y el nivel de educación del personal para contribuir en la solución de los problemas que limitan el cumplimiento y buen desempeño de las actividades diarias.

Encuesta

La encuesta se dirige a los empleados de la Bananera para conocer las falencias de los costos de producción.

Población

Cuadro 5: Personal que labora en la bananera San Miguel”

Detalle Técnica Instrumento Número de personas que laboran en la Bananera

Administrador Contador

Entrevista Guía de preguntas 2

Empleados Encuestas Cuestionario 8

Elaborado: por Autora

- 36 -

Entrevista al Administrador de la Bananera San Miguel Señor: Daniel Aguirre

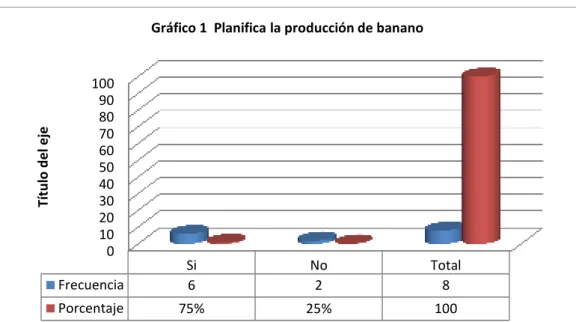

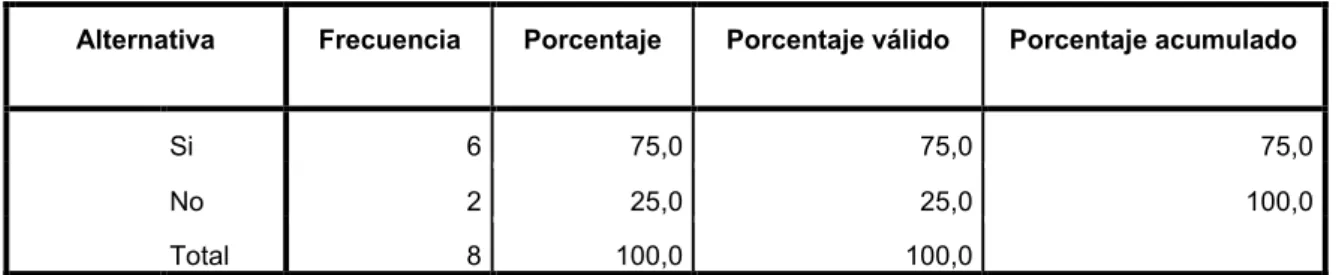

1.- ¿La Bananera cuenta con una planificación para la producción?

La bananera no cuenta con planificación para la producción

Análisis: Como se puede apreciar en la respuesta del administrador de la Bananera la empresa no cuenta con una planificación para la producción por tanto es necesario implementar la propuesta del presente proyecto.

2.- ¿Cuenta con proveedores fijos?

La Bananera cuenta con proveedores fijos de cajas de cartón, fundas plásticas e insumos, necesarios para la producción de las cajas de Banano en los días de cortes.

Análisis: Al revisar la respuesta se puede constatar que la Bananera cuenta con proveedores fijos, los mismos que son de vital importancia para abaratar costos

3.- ¿Existe una persona encargada en la recepción de materiales?

Si existe la persona encargada de la recepción de materia prima que es el encargado de la bodega, que tiene la función de recibir, verificar los materiales que estén en buen estado

Análisis: Existe una persona encargada en la recepción de materiales. Pero es necesario incrementar el número del personal sobre todo en la temporada de cosecha.

4.- ¿Cómo clasifica la Mano de Obra?

Bueno la mano de obra se califica en mano de obra directa e indirecta

- 37 -

5.- ¿A qué exportadora de banano vende su producción?

La producción de Banano es vendida a las exportadora como Noboa, Reybanpac, entre otras cuando tienen exceso de producción.

Análisis: Vende su producción a clientes potenciales, pero debería hacerlo de manera permanente no solo cuando tienen exceso de producción.

6.- ¿La Bananera tiene establecido un Sistema Contable?

La Bananera cuenta con un sistema contable donde se anota los ingresos y egresos para conocer la producción semanal, mensual, semestral o anual.

Análisis: Se puede constatar que la empresa si tiene establecido un Sistema Contable donde se anota los ingresos y egresos para conocer la producción semanal, mensual, semestral o anual.

7.- ¿El Sistema Contable cuenta con un subsistema de costos?

La bananera no cuenta con un sistema de costos, responsable para controlar los procesos productivos y materias primas que utilizan, para el llenado de cajas. Al no contar un sistema decostos la bananera no cuenta con una información necesaria y oportuna que garantice una mayor productividad y aprovechamiento de los recursos materiales, humanos yeconómicos.

Análisis: La bananera no cuenta con un subsistema de costos, responsable para controlar los procesos productivos y materias primas que utilizan, por tanto se verá afectado su pate financiera.