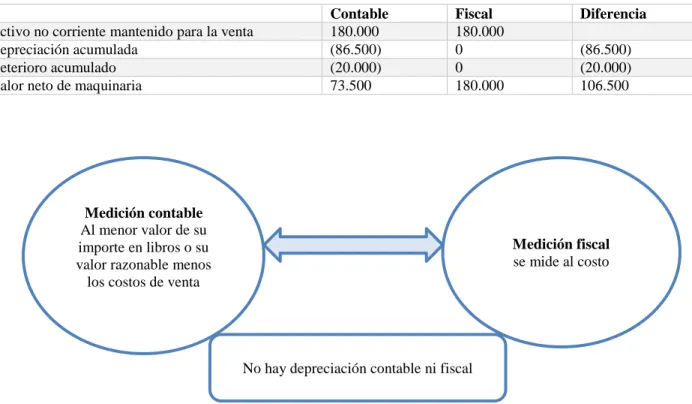

Efectos en la tributación de los dividendos producto de las diferencias que se presentan entre el tratamiento contable y fiscal, en particular por las mediciones al valor razonable

Texto completo

Figure

Outline

Documento similar

La combinación, de acuerdo con el SEG, de ambos estudios, validez y fiabilidad (esto es, el estudio de los criterios de realidad en la declaración), verificada la

Gastos derivados de la recaudación de los derechos económicos de la entidad local o de sus organis- mos autónomos cuando aquélla se efectúe por otras enti- dades locales o

El nuevo Decreto reforzaba el poder militar al asumir el Comandante General del Reino Tserclaes de Tilly todos los poderes –militar, político, económico y gubernativo–; ampliaba

En cuarto lugar, se establecen unos medios para la actuación de re- fuerzo de la Cohesión (conducción y coordinación de las políticas eco- nómicas nacionales, políticas y acciones

b) El Tribunal Constitucional se encuadra dentro de una organiza- ción jurídico constitucional que asume la supremacía de los dere- chos fundamentales y que reconoce la separación

Volviendo a la jurisprudencia del Tribunal de Justicia, conviene recor- dar que, con el tiempo, este órgano se vio en la necesidad de determinar si los actos de los Estados

Como asunto menor, puede recomendarse que los órganos de participación social autonómicos se utilicen como un excelente cam- po de experiencias para innovar en materia de cauces

Ésta es una constatación que no se puede obviar en la reflexión sobre la reforma del sistema competencial: la combinación entre un sistema de atri- bución mediante