Colombia :un país de oportunidades para la inversión forestal

20

0

0

Texto completo

(2) Ministerio de Agricultura y Desarrollo Rural República de Colombia. ANDRÉS FELIPE ARIAS LEIVA Ministro de Agricultura y Desarrollo Rural FERNANDO ARBELÁEZ SOTO Viceministro de Agricultura y Desarrollo Rural JUAN DAVID ORTEGA ARROYAVE Secretario General. Diseño e Impresión PAPEL Y PLÁSTICO IMPRESORES LTDA. www.papelyplastico.com.

(3) P. RESENTACIÓN. Tenemos en el sector forestal colombiano un enorme potencial de desarrollo, creación de riqueza y generación de empleo, en efecto, cinco hectáreas de reforestación comercial generan un empleo directo y varios indirectos. En Colombia los suelos con aptitud forestal comercial altamente productiva son cercanos a los 25 millones de hectáreas, sin embargo, sólo existen cerca de 220 mil hectáreas de plantaciones forestales comerciales. Es decir, estamos aprovechando menos del 1% de las áreas aptas para reforestación productiva. Las condiciones para el crecimiento del sector forestal están dadas, tenemos incentivos tributarios para la reforestación comercial y las actividades conexas de aserrío. Hemos fortalecido el Certificado de Incentivo Forestal (CIF), orientado a compensar parte de los costos de siembra y mantenimiento en que incurren los reforestadotes comerciales, asignando en el 2006 y 2007 cerca de 8,2 millones de dólares anuales. Contamos con una gran diversidad de especies forestales de alto valor comercial y con una posición geográfica inigualable para incursionar en los mercados internacionales de productos forestales. Aunque hoy sólo participamos con el 0.3% de los mercados mundiales de madera y papel, nuestra participación aumentará en la medida que aumente nuestra producción para exportar. Pero, además, la FAO estima que para el 2010 habrá un déficit mundial de producción de madera de 140 millones de metros cúbicos. Gracias a la expedición de la Ley Forestal, hemos creado la estabilidad jurídica y la confianza para que el sector reforestador colombiano empiece a crecer rápida y dinámicamente, g arantizando el derecho al aprovechamiento comercial de los bosques sembrados por cualquier persona. La nueva seguridad jurídica se materializará en el aumento del área reforestada y de la producción forestal, mejores condiciones de vida para nuestra población rural, menor presión sobre el bosque natural y, por supuesto, en mayores beneficios ambientales. ANDRÉS FELIPE ARIAS LEIVA Ministro de Agricultura y Desarrollo Rural. P. RESENTATION. Colombian forestry has enormous development potential, for the creation of wealth and employment - in effect, five hectares of timberland generate employment directly for one person and indirectly for several more. Colombia has some 25 million hectares with soils suited to forestry, but today there are only about 220,000 hectares of timberland. In other words, we are making use of less than 1% of the land available. The conditions for expansion of the forestry sector are in place, and there are tax incentives for timberland, sawmills and related activities. Stronger support is being given to the Forestry Incentive Certificate (CIF), designed to offset part of the cost of commercial planting and maintenance, and in 2006-7 allocations total some US$8.2 million in each year. We have a wide variety of species of high commercial value, and Colombia´s geographical position is unrivalled as a springboard to enter the world´s forestry products market. Although today we only account for 0.3% of the world market for wood and paper, our share will rise as fast as we can increase our export production capacity. And, FAO estimates that by 2010 there will be a world shortfall of 140 million cubic metres in production. We have introduced the Forestry Law to create legal stability and investor confidence, so that our forestry industry can begin to grow quickly and dynamically; and anyone who plants trees is assured of the right to be able to make commercial use of them. The new measures for legal stability will be reflected in an increase in areas planted and in production volumes, better standards of living for the rural population, less pressure on natural forest and, of course, greater environmental benefits.. ANDRÉS FELIPE ARIAS LEIVA Minister of Agricultural and Rural Development.

(4) 2 CONDICIONES GENERALES DEL PAÍS. THE GENERAL SITUATION. Fuente/Source: Proexport. UBICACIÓN GEOGRÁFICA Colombia está ubicada en el noroccidente de América del Sur, es el segundo país de esta región en extensión territorial y el único que tiene puertos sobre los dos mares, el caribe y el océano Pacífico, lo cual brinda un fácil acceso a Europa, Estados Unidos, el Caribe, América Latina y la Cuenca del Pacífico. Por su ubicación entre los trópicos de capricornio y de cáncer y su variada geografía, Colombia presenta diferentes pisos térmicos y una enorme variedad de ecosistemas, ubicándose como el segundo país en el mundo con mayor biodiversidad.. GEOGRAPHICAL LOCATION Colombia is located in the Northwest of South America. It is the second largest country in the region and the only one with ports on both the Pacific and the Caribbean, affording easy access to the US, Europe and the South Pacific. Lying between the Tropic of Cancer and the Tropic of Capricorn, Colombia also has a very varied geography, with everything from the low-lying Amazon plains to the snowy peaks of the high Andes. There is every kind and level of climate with almost every kind of ecosystem: Colombia is the world´s second richest country in biodiversity.. Ministerio de Agricultura y Desarrollo Rural.

(5) 3 ASPECTOS ECONÓMICOS. THE ECONOMY. En los últimos años la economía colombiana ha alcanzado la estabilidad macroeconómica y recuperado el crecimiento sostenible, logrando tasas de crecimiento del PIB de 4.8% y 5.1% en el 2004 y 2005 respectivamente, siendo en este último año la tasa de crecimiento mas alta que se registra desde 1995. Para el 2006 se espera un crecimiento del 6% (Gráfico 1).. Colombia has been an example of macroeconomic stability in Latin America, with sustainable GDP growth - 4.8 % in 2004, and 5.1% in 2005, the highest since 1995. In 2006 growth is expected to be 6% (Graph 1). This performance is due to an acceleration of domestic demand, in turn due to increased private consumption and investment. Private consumption increased 4.7% in 2005, faster than the increase of 2004 over 2003 (Graph 2). And again, the investment rate was 21.8% of GDP, and it is expected that this will rise to 25.7% in 2006 (Graph 3).. Este comportamiento se explica por una aceleración en la demanda interna, explicada a su vez por un incremento del consumo privado y un aumento de la tasa de inversión. En el primer caso, el consumo de los hogares registró un crecimiento de 4.7% en el 2005, superior al presentado en el 2004 (Gráfico 2). Por su parte, la tasa de inversión se ubicó en 21.8% del PIB y se espera que para el 2006 este porcentaje ascienda a 25.7% (Gráfico 3).. Gráfico 1: Crecimiento del PIB en Colombia 2000 - 2006 Graph 1: GDP Growth 2000-2006. 2006-II 5,96% 6,0%. 6,0%. 4,8%. 5,0%. 5,1%. 4,1% 4,0%. 3,0%. 2,9% 1,9%. 2,0%. 1,5%. 1,0%. 0,0% 2000. 2001. 2002. 2003. 2004. 2005. 2006*. * Proyectado/ Projected Fuente/Source: DANE-MHCP Ministry of Finance. Gráfico 3: Inversión Domestica (% PIB) Graph 3: Domestic Investment (% of GDP). Gráfico 2: Consumo de los Hogares (Billones de Pesos de 1994) Graph 2: Household Consumption ($ Billions 1994) 65. 6,0%. 60. 30% 25,70%. 5,00% 5,0%. 4,70%. 55. 25% 21,80%. 50. 4,0%. 3,98%. 18,30%. 20%. 45 3,03% 40 35. 2,68%. 16,60%. 3,0%. 15,00% 15%. 2,37% 2,0%. 1,98%. 13,90% 13,90%. 30 1,0%. 10%. 25 20. 0,0% 2000. 2001. 2002. 2003. 2004. Valor. Fuente/Source: DANE. Ministerio de Agricultura y Desarrollo Rural. 2005 Crecimiento. 2006*. 5% 2000. 2001. * Segundo Trimestre/Second quarter Fuente/Source: Banco de la Republica.. 2002. 2003. 2004. 2005. 2006*.

(6) 4 En el sector externo, se registró un incremento del 12% en las exportaciones del 2005 con respecto al 2004 (Gráfico 4), y se destaca el comportamiento de la inversión extranjera directa, la cual alcanzó en el 2005 su máximo nivel histórico de los últimos diez años, al situarse en 10.378 millones de dólares, con un aumento de 233% con respecto a su valor en el 2004 (Gráfico 5). Recientes estudios de las Naciones Unidas ubican al país como la quinta economía más favorable para la inversión en América Latina. Así mismo, el reporte Doing Business 2007 del Banco Mundial, encuentra que Colombia ha mejorado 1 los indicadores de protección de los inversionistas .. In the external sector, there was an increase of 12% in exports in 2005 compared to 2004 (Graph 4) and a strong performance in direct foreign investment, which were at the highest point for 10 years in 2005, at US$10,378 million, an increase of 233% compared to 2004 (Graph 5). Recent studies by the United Nations rate Colombia as the fifth most favorable economy for investment in Latin America. At the same time, the World Bank report "Doing Business 2007" finds that Colombia has improved its investor protection indicators1.. Gráfico 5: Inversión Extranjera Directa (Millones de Dólares) Graph 5: Direct Foreign Investment (US$ million). Gráfico 4: Exportaciones Totales (Millones de Dólares) Graph 4: Total Exports (US$ million) 40.000. 12.000. 10.378 33.372. 35.000. 10.000. 29.821. 30.000. 233% 8.000. 24.146. 25.000 18.751. 20.000. 19.851 18.612. 6.000. 17.910. 4.869. 15.000. 4.000. 2.395. 3.117. 2.525 2.139. 10.000. 1.758. 2.000. 5.000 0. 0. * Proyectado/Projected Fuente/Source: DANE. 2000. 2000. 2001. 2002. 2003. 2004. 2005. 2006*. Otros indicadores económicos han mostrado comportamientos satisfactorios. Se observa una reducción constante en la tasa de inflación, manteniéndose por debajo del 10% desde 1999 (Gráfico 6). La tasa de interés para depósitos en el sistema bancario (DTF) permanece en niveles históricamente bajos, permitiendo un mayor acceso al crédito por parte de las empresas y los hogares (Gráfico 7). Gráfico 6: Inflación Anual Graph 6: Inflation 18%. * Proyectado/Projected Fuente/Source: Banco de la Repuiblica. 2001. 2002. 2003. 2004. 2005. 2006*. Other economic indicators have performed satisfactorily. There is a steady reduction in inflation, now in single figures since 1999 (Graph 6). The interest rates for the banking system deposits (DTF) are at a historic low, and this has given companies and households greater access to credit (Graph 7).. Gráfico7: Tasa de Interés DTF (Efectivo Anual) Graph 7: DTF Rate (AER). 16,7%. 16%. 14%. 14% 12%. 12%. 9,2%. 10%. 8,8%. 7,7%. 7,0%. 8%. 10%. 6,5%. 5,5%. 6%. 4,9%. 8%. 4,6%. 4%. 6%. 2% 4%. 0% 2006*. Abr-06. Ene-06. Jul-05. Abr-05. Oct-05. Ene-05. Jul-04. Abr-04. Oct-04. Jul-03. Ene-04. Abr-03. Oct-03. Jul-02. Ene-03. Abr-02. Oct-02. 2% Jul-01. * Inflación anual a Septiembre de 2006 Annualized at September 2006 Fuente/Source: Banco de la Republica. Ene-02. 2005. Abr-01. 2004. Oct-01. 2003. Jul-00. 2002. Oct-00. 2001. Ene-01. 2000. Abr-00. 1999. Ene-00. 1998. Fuente/Source: Banco de la Republica. 1. Banco Mundial. Doing Business 2007.. 1.Op. cit. Ministerio de Agricultura y Desarrollo Rural.

(7) 5 Growing confidence is evidenced in the reduction of the Colombian bond spread. On August 15, 2006 the indicator for Colombia was 192 basic points, 270 points less than August 15, 2003 (Graph 8).. La creciente confianza se evidencia en el comportamiento decreciente del spread de bonos colombianos. En agosto 15 de 2006, el índice para Colombia fue de 192 puntos básicos, 270 puntos menos que en la misma fecha del año 2003 (Gráfico 8). Gráfico 8: Spreads de los Países Latinoamericanos Graph 8: Spreads in Latin America. 1600. EMBI+: 180. Perú: 139. 1400. Brasil: 206. Mexico: 102. Venezuela: 192. Colombia: 188. 1200 1000 800 600 400 200. Jul-06. Abr-06. Ene-06. Oct-05. Jul-05. Abr-05. Ene-05. Oct-04. Jul-04. Abr-04. Ene-04. Oct-03. Jul-03. Abr-03. Ene-03. 0. Fuente/Source: Ministerio de Hacienda y Crédito Público Ministry of Finance. Así mismo, las tasas de largo plazo de los bonos de deuda pública en el mercado local (TES 2014) cayeron del 18% al 9.4% (Gráfico 9). Estos resultados comprueban la estabilidad económica del país y la confianza internacional.. At the same time, long-term public debt rates in the local market have fallen steadily (Graph 9). This reflects Colombia's economic stability, and international confidence in the country.. Gráfico 9: Tasas de los TES Graph 9: Rates for Colombian Treasury Issues (TES). %. 19,0 18,0 17,0 16,0. TES Abr/12. 15,0 14,0 13,0. TES Sep/14. 12,0 TES Jul/20. 11,0 10,0 9,0 8,0. Fuente/Source: Banco de la Republica. Ministerio de Agricultura y Desarrollo Rural. A g o -0 6. A b r - 0 6. D ic -0 5. A g o - 0 5. A b r- 0 5. D ic -0 4. A g o - 0 4. A b r -0 4. D ic - 0 3. A g o - 0 3. A b r -0 3. D ic - 0 2. A g o - 0 2. 7,0.

(8) 6 THE DEMOCRATIC SECURITY POLICY. POLÍTICA DE SEGURIDAD DEMOCRÁTICA Los resultados en materia económica han sido posibles, en gran medida, por el aumento de la confianza de la sociedad y del sector privado en el mejoramiento de las condiciones del país, gracias a los logros de la política de Seguridad Democrática del Presidente Álvaro Uribe, cuyas estrategias se dirigen a recuperar el control del territorio, combatir el problema de las drogas ilícitas y el crimen organizado, y a fortalecer el sistema de justicia.. To a great extent, the strong economic performance has been due to increased confidence in general and among private investors in particular, both as a result of the improved security situation. This in turn is due to the success of the Democratic Security Policy of President Alvaro Uribe, whose strategies are intended to recover control of territory, combat illegal drugs and organised crime, and strengthen the justice system.. Dentro de los resultados más notables de la política de Seguridad Democrática se encuentra la reducción del 63% en el número de actos terroristas del 2002 al 2005, favorecido por un incremento del 25% en el pie de fuerza2(Gráfico 10).. Among the most notable achievements of the Democratic Security Policy is the fall of 63% in the number of terrorist incidents between 2002 and 2005, due in part to a 25% increase in the size of the armed forces and police2 (Graph 10).. 400.000. 2000. 369.794 350.000. 1.645. 1600. 1.549. 350.040 339.241. 1.257 300.000. 1.172. 1200. 295.957. 263.209 250.000. 800. No. Actos Terroristas No. of terrorist incidents. No. Uniformados No. of personnel in the forces of law and order. Gráfico 10: Fuerza Pública vs. Actos Terroristas Graph 10: Terrorist Incidents and Increases in Numbers Serving in the Forces of Law and Order. 724. 234.096. 611. 200.000. 400 2000. 2001. 2002. 2003. 2004. Fuerza Pública. Actos Terroristas. Forces of Law and Order. Terrorist Incidents. 2005. Fuente/Source: Ministerio de Defensa Nacional Ministry of Defense. 2.. Según estimaciones del Ministerio de Defensa Nacional, el coeficiente de correlación entre estas dos variables se estima en -0.73, por tanto se concluye que el incremento en el pie de fuerza influye en la tendencia decreciente de los actos terroristas.. 2. According to the Ministry of Defense, the coefficient of correlation between the two variables is estimated as -0.73, and the conclusion is therefore that the increase in personnel numbers influences the trend in terrorist acts.. Ministerio de Agricultura y Desarrollo Rural.

(9) 7 También se destaca la reducción de los homicidios y secuestros, delitos con alto impacto social y económico. En el caso de los homicidios, se invirtió la tendencia creciente de más de una década y se logró una reducción en el número de casos del 37% para el período 2002 - 2005, con una diferencia de 10.726 casos (Gráfico 11). Esta tendencia decreciente también se ha evidenciado en el número de secuestros extorsivos, delito ligado a la financiación de organizaciones armadas, que en el período 2002 - 2005 se ha reducido en un 77%, pasando de 1.676 casos a menos de 400 en el 2005 (Gráfico 12). Gráfico 11: Homicidio Común Graph 11: Murder. There has also been marked fall in incidents of murder and kidnapping, which are crimes with a high social and economic impact. An upward trend in the murder rate, which had persisted for more than 10 years, was reversed, and the number of murders effectively fell 37% in the period 2002-2005, - 10,726 fewer victims in absolute terms (Graph 11). This downward trend has also been evident in the number of kidnaps for ransom, a crime linked to the financing of the armed organisations, which fell by 77% from 1, 676 cases to less than 400 - between 2002 and 2005 (Graph 12). Gráfico 12: Secuestros Totales y Extorsivos Graph 12: Kidnaps, Kidnap for Ransom and Totals 3.500. 28.837. 30.000. 2.885 3.000. 37%. 23.523. 25.000. 2.122. 2.500. 20.208 20.000. 2.000. 18.111. 1.441. 72.2%. 1.500. 15.000. 11.219. 800. 1.000. 1.676. 10.000 5.000. 396. 1.226. 500. 747. 0 2002 0. 2002 2003 2004 2005 *Agosto de 2006* August 2006 Fuente/Source: Ministerio de Defensa Nacional/Ministry of Defense. En resumen, el mejoramiento en las condiciones de seguridad y la reducción de la violencia, sumado a la implementación de políticas económicas de corto, mediano y largo plazo, han permitido la reactivación económica, a través del estímulo a la inversión privada nacional y extranjera y el mejoramiento de la competitividad del país.. Graph 13: Traffic Volumes on Major Highways (000). Ministerio de Agricultura y Desarrollo Rural. 2006*. Total kidnaps Kidnap for ransom. In short, the improvement in security and the reduction in violence, added to the implementation of short-, mediumand long-term it economic policies has allowed the economy to recover, through the stimulation of domestic and foreign private investment, and with a stronger competitive position.. 152.727. 2004. 2002. 169. 2005. Another positive impact has been the steady growth of passenger and freight traffic on the country's highways. Between December 2002 and December 2005, there was an increase of 17.4% in traffic volumes, from 130 million to 152 million vehicles (Graph 13). 2005. 2003. Fuente/Source: Ministerio de Defensa NacionalMinistry of Defense. 2004. Secuestros Totales Secuestros Extorsivos. 2006*. Otro de los impactos positivos es la reactivación de la circulación de personas y vehículos por las carreteras del país. Entre diciembre de 2002 y diciembre de 2005 se logró un aumento de 17.4% en el volumen de tránsito vehicular, pasando de 130 millones a 152 millones de vehículos (Gráfico 13).. Gráfico 13: Volumen de tráfico por carreteras (Miles de vehículos). 2003. 376. 141.974. 131.653. 130.040. 115.000 120.000 125.000 130.000 135.000 140.000 145.000 150.000 155.000.

(10) 8 POTENCIAL FORESTAL EN COLOMBIA. THE POTENTIAL FOR FORESTRY IN COLOMBIA. VOCACIÓN AGROECOLÓGICA. AGROECOLOGICAL ADVANTAGES. En América Latina, Brasil y Chile muestran importantes avances en el desarrollo del sector forestal con una participación en el PIB del 2005 del 3.0% y 3.4% respectivamente. En Colombia, este porcentaje apenas alcanzó el 0.15% en el 2005 (Cuadro 1).. In Latin America, Brazil and Chile have made significant process progress in the development of the forestry sector, which now accounts for 3% of Brazil´s GDP and 3.4% of Chile´s GDP. In Colombia, the industry accounts for only 0.15% of GDP in 2005 (Chart 1).. Cuadro 1: Comparación de la Actividad Forestal en Brasil, Chile, Colombia y Costa Rica Chart 1: Comparison of forestry activity in Brazil, Chile, Colombia and Costa Rica Área Forestal (Hectáreas) Area of Forest (Hectares). Área Reforestada (Hectáreas) Area of Timberland (Hectares). Extracción Madera (Millones M3) Production (Millions of m3). Part. Forestal PIB (%) Forestry as % of GDP. Brasil. 477.698.000. 5.384.000. 168.0. 3,0%. Chile. 16.121.000. 2.661.000. 32.9. 3,4%. Colombia. 60.728.000. 210.000. 3.2. 0,15%. Costa Rica. 2.391.000. 150.000. 1.9. 0,87%. País/Country. Fuente/Source: Banco Mundial/World Bank – FAO – INFOR. Colombia cuenta con una extensión continental de 114 millones de hectáreas, de las cuales cerca de 60.7 millones de hectáreas (53%) están cubiertas por bosques naturales. Esta característica hace que el país represente cerca del 10% de la diversidad mundial y que sea el treceavo país del mundo con mayor área de bosques. Dado que existen condiciones naturales que brindan ventajas comparativas tanto para establecer plantaciones forestales, como para aplicar un adecuado manejo silvicultural a los bosques naturales productivos, el sector forestal presenta un alto potencial de desarrollo. El país cuenta con tres millones de hectáreas aptas para reforestación distribuidas en varios pisos altitudinales donde es factible el establecimiento de una amplia gama de especies, que aunadas a las ventajas climáticas y calidad de suelos, tardan la mitad del tiempo para crecer y ser productivas, de lo que tardarían en otros países.. Colombia has a mainland surface area of 114 million hectares, of which some 60.7 million (53%) are natural forest. Colombia boasts 10% of world diversity of flora, and ranks 13th in total natural forest area. The high development potential of the forestry sector is based on natural conditions which provide comparative advantages for timberland ventures and from appropriate management of natural forest. Colombia has 3 million hectares suited for timberland, distributed at various altitudes. This means that a wide range of species can be exploited, and, with the added advantages of climate and soil quality, those species will take half the time to grow and produce, than they would in other parts of the world.. Ministerio de Agricultura y Desarrollo Rural.

(11) 9 La meta del 2006 al 2020 es aumentar el área reforestada en 1.208.910 hectáreas, alcanzando una producción de 12 millones de M3 (Cuadro 2).. The target for 2006-2020 is to increase timberland areas by 1,208,910 hectares, with a production of 12,000,000 cubic metres (Chart 2).. Cuadro 2:Metas en Área y Producción de Plantaciones Forestales Chart 2: Targets for Timberland and Production Forestales/ Timberland. 2006. 2010. 2015. 2020. 2020/2006. Área (Ha) Area (Ha). 220.703. 450.703. 850.713. 1.429.613. 1.208.910. Producción (M3) Production (m3). 2.050.000. 3.827.250. 7.295.700. 12.000.000. 9.950.000. Rendimientos (M3/Ha) Yield (m3/Ha). 15. 20. 23,68. 25. 10. Fuente/Source: MADR. Actualmente, las plantaciones forestales con fines comerciales se encuentran localizadas en las áreas de influencia de las industrias de pulpa, tableros aglomerados e inmunización, en los departamentos de Antioquia, Córdoba, Valle del Cauca, Cauca, Magdalena, Caldas, Bolívar y Santander. Además, importantes extensiones para el futuro del desarrollo forestal e industrial del país (cerca de 23.500 hectáreas), están localizadas en los Llanos Orientales, los Departamentos de Vichada y Caquetá y la Costa Atlántica, donde se han realizado significativas inversiones en los últimos años.. Ministerio de Agricultura y Desarrollo Rural. At present, timberland ventures are to be found in the areas of influence of the pulp, chipboard and immunisation industries in the Departments of Antioquia, Cordoba, Valle del Cauca, Cauca, Magdalena, Caldas, Bolivar and Santander. Also, there are important areas for the future forestry and industrial development (23,500 hectares) to be found in eastern Colombia (the Llanos Orientales), in the Departments of Vichada and Caquetá, and on the Caribbean coast, where significant investments have been made in recent years..

(12) 10 Con el objeto de incrementar la producción forestal competitiva, el Ministerio de Agricultura y Desarrollo Rural ha identificado tres regiones con alto potencial para la actividad forestal, las cuales se ilustran a continuación:. Grafico 14: Zonas Potenciales para el Desarrollo de la Actividad Forestal Graph 14: Potential Zones for Forestry Development. Mar Caribe/Caribbean Sea Región Eje Cafetero y Suroccidental/Coffee Belt and South-West Region: ? Alturas entre 1.000 y 2.000. msnm/Altitudes 3.500-7.000 ft asl ? Hectáreas aptas/Hectares: 1.889.000. The Ministry of Agriculture and Rural Development has identified three regions with a high potential for development in competitive forestry production, as shown below:. Región Caribe y Alto Magdalena/Caribbean and Upper Magdalena : ? Alturas entre 100 y 800 msnm/Altitudes 300-2500 ft asl ? Hectáreas aptas/Hectares: 827.260 ? Especies aptas: Teca, Melina, Ceiba, Acacia. y Eucalipto/Suitable species: Teak, Melina, Silkcotton tree, Acacia and Eucalyptus ? Potencial exportador por el O.. Atlantico/Potential for exports over the Atlantic. ? Especies aptas: Roble, Nogal, Cedro,. Eucalipto y Pino/Suitable species: Oak walnut , cedar, eucalyptus, pine. ? Potencial exportador por el. O.Pacifico y el Mar Caribe/Potential for exports over the Pacific and Caribbean. Océano Pacífico/Pacific Ocean. Región Orinoquia Orinoco Basin ? Alturas entre 100 y 500 / Altitudes 300 -1600 ft asl ? Hectáreas aptas/Hectares: 569.915. Departamentos Priorizados/ Priority Departments. ? Especies aptas: Eucalipto y Pino /Suitable species: eucalyptus, pine.. Municipios con mayores áreas cultivadas/Municipal districts with the largest planted area. ? Potencial exportador por el Río Orinoco. al Oceano Atlantico /Potential exports down the Orinoco and over the Atlantic. Fuente/Source: FAO – Cálculos/Calculations: MADR. Ministerio de Agricultura y Desarrollo Rural.

(13) 11 ESPECIES Y RENDIMIENTOS Se han identificado diversas especies aptas para las condiciones agroecológicas del país, con alto potencial de incrementar sus rendimientos con trabajos de biotecnología y mejoramiento genético (Cuadro 3).. SPECIES AND YIELDS Several species are suitable for planting in Colombia, with a high potential for increasing yields through the application of biotechnology and genetic improvement (Chart 3).. Cuadro 3:Rendimiento por Especies en Colombia Chart 3:Yields by Species in Colombia Nombre Científico Scientific Name Eucalyptus grandis Acacia mangium Bombacopsis quinata. Nombre Común Common Name. Rendimiento (M3/Ha/Año) Yield (M3/Ha/Year). Turno en Años Turnover (years). 30 26 - 30 27 25 - 28 15 - 35 20 - 25 20 - 25 20 20 13 8 a 15 7 a 10 7. 8 12 14 20 8 a 12 18 10 12 8 a 12 16 25 25 a 28 20. Eucalipto/Eucalyptus. Cordia alliodora Eucalyptus globulus. Acacia Ceiba Tolua Nogal cafetero Eucalipto/Eucalyptus. Cedrela odorata Gmelina arborea Eucalyptus pellita Eucalyptus tereticornis Schizolobium parahybum. Cedro/Cedar Melina Eucalipto/Eucalyptus Eucalipto/Eucalyptus Frijolito - Tambor. Tabebuia rosea Tectona grandis Cariniana pyriformis. Roble/Oak Teca/Teak Abarco. Fuente/Source: CONIF. Además, Colombia presenta ventajas en el rendimiento de ciertas especies, con relación a otros países (Cuadro 4).. Further, the yields of some species are higher in Colombia than in other countries (Chart 4).. Cuadro 4:Rendimiento por Especies: Colombia vs. Otros Países Chart 4:Yields by Species: Colombia Compared to Other Countries Rendimiento Otros Nombre Común Rendimiento Colombia Países (M3/Ha/Año) (M3/Ha/Año) Common Name Yields (M3/Ha/year) Yield other Countries (M3/Ha/Year). Acacia. 26 – 30. Países/Countries. 8 – 19. Filipinas, Malasia, Haití, India, Tailandia, Indonesia, Panamá/ Philippines, Malaysia, Thailand Ecuador, Filipinas, India, Indonesia, Malasia, Myanmar, Nigeria, Tailandia / Philippines, Malaysia, Thailand. Teca/Teak. 7 – 10. 4–6. Eucalipto/Eucalyptus. 20 – 30. 16 – 25. Argentina, Chile, Uruguay. Melina. 20 – 25. 12 – 19. Bolivia, Brasil, Costa Rica, Filipinas, Indonesia, Malawi, Malasia, Nicaragua, Venezuela / Philippines, Malaysia. Fuente/Source: CONIF – FAO Ministerio de Agricultura y Desarrollo Rural.

(14) 12 En materia de rendimientos, la evaluación financiera realizada a las plantaciones del Bajo Magdalena, arroja una Tasa Interna de Retorno de 12% y 14% para los cultivos de 3 eucalipto y teca respectivamente (Cuadro 5).. In terms of yield, the financial evaluation made of the Magdalena Region gives an IRR of 12% for eucalyptus, and 14% for teak3 (Chart 5).. Cuadro 5: Evaluación de la rentabilidad de plantaciones forestales del Bajo Magdalena Chart 5: Evaluation of Profitability of Plantations in the Lower Magdalena Especie/Species. Eucalipto/Eucalyptus. Teca/Teak. TIR % IRR %. Ingreso Neto Edad de Cosecha (Años) de Madera (US$/Ha)* Harvesting Age (Years) Net Income from Wood (US$/Ha)*. 12%. 14%. 7. 1.388. 14. 2.145. 21. 5.130. 12. 2.804. 17. 5.592. 21. 12.906. * Ingresos proveniente de la venta de madera en pie, de acuerdo con su uso potencial (astilla, varas, postes, madera aserrable). * Income from the sale of timber stands, depending on potential use (chips, rods, posts, sawn timber).. ESTABILIDAD JURÍDICA. Fuente/Source: CONIF. REGULATORY STABILITY. La actividad forestal con fines comerciales está regulada por la Ley General Forestal (Ley 1021 del 20 de abril de 2006), que establece reglas de juego claras para las inversiones en reforestación comercial. Dentro de los principales aspectos de la Ley en materia de plantaciones forestales productivas se encuentran:. Forestry is regulated by the General Forestry Law (Law 1021 of April 20, 2006), which sets clear rules for timberland. Some of the more important points of the law are:. ? Define al Ministerio de Agricultura y Desarrollo Rural. ? Timberland products receive same treatment as any. ? The Ministry of Agriculture and Rural Development. is the policymaker in matters of forestry production.. como órgano rector en las políticas de producción forestal.. other agricultural product: -. Product mobilization require no authorization (Art. 28).. -. Productive assets (trees) may be used as collateral for loans and other financial operations (Art. 34).. ? Otorga a las plantaciones forestales el mismo. tratamiento de cualquier producto agrícola: - La movilización de los productos obtenidos de las plantaciones no requiere permiso, autorización ni salvoconducto (Art. 28). - Los volúmenes aprovechables de las Plantaciones forestales, se pueden utilizar como Garantía Real en Transacciones Crediticias u otras Operaciones Financieras (Art. 34). 3.. Programa Colombia Forestal – CONIF. “Pasos prácticos a seguir para la reducción de costos y mejoramiento del margen de utilidades de productos y su impacto sobre el desarrollo de plantaciones”. Bogotá, julio de 2004. 3.. CONIF, “Pasos practicos a seguir para la reduccion de costos y mejoramiento del margen de utilidades de productos y su impacto sobre el desarrollo de plantaciones” Bogota, July 2004.. Ministerio de Agricultura y Desarrollo Rural.

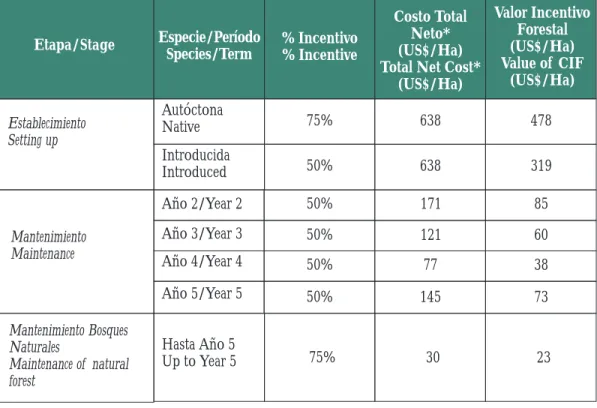

(15) 13 INCENTIVOS Y BENEFICIOS TRIBUTARIOS. TAX INCENTIVES AND BENEFITS. Certificado de Incentivo Forestal - CIF -. Forestry Incentive Certificate (CIF). Constituye un reconocimiento por las externalidades positivas de la reforestación en relación con sus beneficios ambientales y sociales. Su fin es promover la realización de inversiones directas en nuevas plantaciones forestales de carácter protector-productor en terrenos de aptitud forestal.. The Forestry Incentive Certificate (CIF) is a cash subsidy to finance the setting up and maintenance of new plantations (Chart 6).. El Certificado de Incentivo Forestal es subsidio monetario para financiar el establecimiento y mantenimiento (hasta el quito año) de plantaciones forestales (Cuadro 6).. Cuadro 6: Valores reconocidos por el CIF en el 2006 Chart 6: Amounts recognized by CIF in 2006. Etapa/Stage. Establecimiento Setting up. Mantenimiento Maintenance. Mantenimiento Bosques Naturales Maintenance of natural forest * Promedio Nacional/* Nacional Average Fuente/Source: MADR. Ministerio de Agricultura y Desarrollo Rural. Especie/Período Species/Term. % Incentivo % Incentive. Valor Incentivo Costo Total Forestal Neto* (US$/Ha) (US$/Ha) Total Net Cost* Value of CIF (US$/Ha) (US$/Ha). Autóctona Native. 75%. 638. 478. Introducida Introduced. 50%. 638. 319. Año 2/Year 2. 50%. 171. 85. Año 3/Year 3. 50%. 121. 60. Año 4/Year 4. 50%. 77. 38. Año 5/Year 5. 50%. 145. 73. Hasta Año 5 Up to Year 5. 75%. 30. 23.

(16) 14 Los recursos asignados para el Certificado de Incentivo Forestal en el periodo 2003 - 2006 ascienden a 15.8 millones de dólares, para un área reforestada de 48.976 hectáreas. En el 2007 se asignarán 8,2 millones de dólares para reforestar cerca de 18.000 nuevas hectáreas (Gráfico 15).. The funds allocated for the CIF for the period 2003-2006 total US$15.8 million, for the replanting of 48,976 hectares. In 2007, US$8.2 million will be appropriated to replant a further 18,000 hectares (Graph 15).. Gráfico 15: Presupuesto y Área Reforestada con el CIF Graph 15: Budget and Area Replanted with CIF. 9.000 8.000. 8.298. 7.000. 22.000 18.000. 6.000 16.332 5.000. 10.990. 3.000. 1.000. 17.000. 14.517. 4.000. 2.000. 27.000. 12.000. 3.046. 7.000. 2.801. 7.137 1.737 2003. No. Hectáreas / Hectares. Miles de Dólares / US$000. 8.258. 2.000 2004 Presupuesto anual Annual Budget. 2005. 2006. 2007* Área reforestada Area replanted. * Proyectado/* Projected Fuente/Source: FINAGRO - MADR. Beneficios Tributarios. Tax Benefits. Los incentivos tributarios vigentes para las actividades de reforestación se dividen en aquellos dirigidos a la inversión y los aplicables en el momento del aprovechamiento.. Tax incentives for timberland are divided into those directed at the investment stage, and those applicable once production begins.. Beneficios en la Etapa de Inversión:. Benefits of the Investment Stage. ? Ley 812 de 2003 (Artículo 31): Permite descontar del. ? Law 812/2003 Article 31: Allows a tax deduction of. monto del impuesto sobre la renta hasta el 30% de la inversión directa en cultivos forestales, siempre que no exceda el 20% del impuesto básico de la renta.. 30% of the direct investment in forestry plantations (max 20% of the total income tax).. ? Estatuto Tributario (Artículo 157): Permite deducir de la. renta el valor de las inversiones realizadas en nuevas plantaciones de reforestación ó en empresas especializadas.. ? Tax Code Article 157: Allows the value of investments in. new replanting ventures or specialized companies to be deducted from income.. Ministerio de Agricultura y Desarrollo Rural.

(17) 15 Beneficios en la Etapa de Aprovechamiento:. Benefits of the Exploitation Stage:. ? Ley 788 de 2002 (Artículo 18): La renta generada por el. ? Law 788/2002 Article 18: Income from new timber. aprovechamiento de nuevas plantaciones forestales y aserríos, es exenta de impuesto.. plantation and sawmills is tax-exempt.. ? Estatuto Tributario (Artículo 83): Permite presumir que. hasta el 80% del ingreso de venta de los productos de plantaciones forestales corresponde a los costos y deducciones inherentes a su explotación.. ? Tax Code Article 83: Allows the taxpayer to assume that. 80% of revenues from the sale of plantation products corresponds to production costs. A bill to introduce comprehensive structural changes to the. Actualmente, cursa en el Congreso de la República un proyecto de ley en el cual los beneficios tributarios vigentes para las actividades de reforestación se sustituyen por el beneficio de imputar anualmente los costos e irlos acumulando como pérdidas ajustadas por inflación, que podrán compensarse sin ninguna restricción en el momento en que se generen utilidades. Además la reforma establece un período de transición de tres años para escoger entre el régimen tributario actual ó el incluido en el citado proyecto de reforma.. CRÉDITO A través del Fondo para el Financiamiento del Sector Agropecuario -FINAGRO- se ofrecen líneas de crédito especiales para plantaciones forestales, con las siguientes condiciones: ? Línea de Inversión: Financia costos directos para siembra y sostenimiento durante el periodo improductivo.. tax system is currently passing through Congress. It proposes the following forestry incentives: ? 100% depreciation during the investment years. Can be. used as a future tax credit when company begins to exhibit profits. ? Transition period (2-3 years) to choose between current. tax regime and the one being proposed.. CREDIT FINAGRO, a second tier bank, offers special credit lines for forestry plantations, on the following conditions: ? Investment line: Finance direct costs for planting and maintenance during the pre-production period. ? Preferential rates in COP: Deposit rate (DTF) + 6 points.. ? Tasas preferenciales: DTF + 6 puntos. ? Maturity: ? Plazo:. - Según el flujo de caja del proyecto productivo - De 12 a 15 años con períodos de gracia de 5 a 8 años, según la especie.. Ministerio de Agricultura y Desarrollo Rural. - Depends on the timeline of the project. - May be 12-15 years with grace periods of 5-8 years, depending on the species..

(18) 16 MERCADOS. MARKETS. Mercado Nacional. The Domestic Market. La participación del sector productos de silvicultura y extracción de madera en el PIB nacional es muy reducida, apenas alcanza un promedio de 0,16% en el período 2000 2005. Dentro del PIB agropecuario, la participación es de 1,2% en promedio para el mismo período, mostrando un escaso desarrollo frente a otras actividades agropecuarias.. The forestry products and wood extraction sector accounts for a very small part of GDP, only 0.16% in the period 20002005. Within the agricultural GDP, it has an average share of 1.2% in the same period, and has developed relatively little in comparison to other agricultural activities. Sawn timber accounts for a good part of internal demand for wood, and this product has a high potential for development, since it is one which increases the added value of unworked roll logs for the production of other manufactured goods (construction industry finishes, such as cupboards, kitchens, doors, furniture, packing, crates or coachwork). Other wood is sold for pulp, conglomerate board and veneers (Graph 16).. La madera aserrada concentra buena parte de la demanda interna de madera, esta actividad tiene un alto potencial de desarrollo por ser la que incrementa el valor agregado de la madera en rollo para la producción de otros bienes elaborados (acabados para la construcción como clóset, cocinas, puertas, fabricación de muebles, embalajes, guacales, carrocerías). El resto de la madera se destina para pulpa de madera, tableros aglomerados y chapas (Gráfico 16).. It is estimated that 97% of wood consumed in Colombia comes from domestic production, and that, since commercial timberland ventures are still undeveloped, most domestic production is based on the exploitation of natural forest. This fact has brought great pressure to bear on natural resources, and it is therefore unsustainable as a means to try to satisfy future demand for wood products.. Se estima que el 97% de la madera consumida en el país proviene de la producción nacional, que en su mayoría se basa en la explotación de bosques naturales ante la insuficiencia actual de plantaciones forestales. Este hecho genera una fuerte presión sobre los recursos naturales y en consecuencia, es insostenible para abastecer la demanda futura de madera y sus productos.. Madera aserrada/Sawn timber 71%. Gráfico 16: Distribución de la Demanda Anual de Madera en Rollo Graph 16: Distribution of Annual Demand for Unworked Roll Logs. Pulpa de madera/Pulp Tableros 16% aglomerados/Chipboard 10%. Chapas y contrachas/Veeners 3%. Fuente/Source: MADR. Ministerio de Agricultura y Desarrollo Rural.

(19) 17 Acuerdos Comerciales. Trade Agreements. Colombia ha alcanzado importantes avances en la. Colombia has made important progress in signing trade. suscripción de acuerdos comerciales que nos permiten. agreements which have expanded its share of the world. ampliar la participación de la producción nacional en el. market, and hence encouraged the growth of the economy. mercado mundial y así impulsar el crecimiento de la. in medium and long-term. These agreements provide an. economía en el mediano y largo plazo. Estos acuerdos. export platform for easy access to markets in North. conforman una plataforma exportadora que nos otorga un. America, Europe, Asia and Latin America.. fácil acceso a los mercados norteamericano, europeo, asiático y latinoamericano.. At the same time, negotiations are taking place for a freetrade agreement with the countries in the North Triangle of. Así mismo, se están realizando negociaciones para un. Central America (El Salvador, Guatemala and Honduras),. tratado de libre comercio con los países del Triángulo Norte. and there are proposals to start negotiations with Canada. de Centroamérica (El Salvador, Guatemala y Honduras) y se. and the European Union.. propone iniciar la negociación de acuerdos con Canadá y la Unión Europea.. For the forestry industry, wood and all its products have immediate access and zero duties under agreements signed. En materia forestal, la madera y todas sus manufacturas. with the Andean Community (Ecuador, Peru and Bolivia). cuentan con acceso inmediato y cero aranceles en los. and with Chile. The agreement with MERCOSUR (Brazil,. Acuerdos suscritos con la Comunidad Andina (Ecuador,. Argentina, Paraguay and Uruguay) provides for immediate. Perú y Bolivia) y con Chile.. removal of duties for products such as logs or firewood, charcoal, unworked wood, and railway sleepers. The. El acuerdo con MERCOSUR (Brasil, Argentina, Paraguay y. remaining products have a timetable for the removal of. Uruguay) establece desgravación inmediata para productos. tariffs, staggered over a maximum period of 15 years up to. como la leña, el carbón vegetal, la madera en bruto y las. 2018.. traviesas para vías férreas; el resto de productos tiene un cronograma de desgravación diferenciado con un período máximo de 15 años que culmina en el 2018.. Finally, the free trade agreement negotiated with United States gives us immediate and unlimited, duty-free access of all wood, pulp, paper and cardboard products, to the world's. Por último, el Tratado de Libre Comercio negociado con Estados Unidos permite el acceso inmediato, ilimitado y sin gravámenes de todos los productos de madera, pulpa de madera, papel y cartón, al principal importador de madera aserrada y el segundo importador de pulpa de madera del mundo.. Ministerio de Agricultura y Desarrollo Rural. largest importer of sawn timber, and a second largest user of wood pulp..

(20) Ministerio de Agricultura y Desarrollo Rural República de Colombia. www.minagricultura.gov.co.

(21)

Figure

+7

Documento similar