Análisis del funcionamiento del Impuesto a la Salida de Capitales y su impacto en la Inversión Extranjera (directa o indirecta) en el Ecuador (2008 2012)

144

0

0

Texto completo

(2)

(3)

(4) AGRADECIMIENTOS En primer lugar a Dios, por la vida, fuerza y fé que me brinda cada día.. A mis padres quienes a lo largo de toda mi vida me han apoyado y motivado en mi formación académica.. A mis profesores a quienes les debo gran parte de mis conocimientos.. A mis familiares y amigos por sus palabras de aliento para culminar esta etapa tan importante en mi formación profesional, y. Finalmente a la Escuela Politécnica Nacional que siempre la llevo con orgullo en todos mis actos.. Anabell Ron Villacrés.

(5) DEDICATORIA Dedico la culminación de este proyecto principalmente a mis amadas y adoradas hijas, Micaela y Samanta que son la razón de vivir, la alegría de cada día y la principal motivación para seguir adelante, las amo con toda el alma, a ti César, mis padres, hermanos, tíos, primos y todos quienes siempre creyeron en mí.. Anabell Ron Villacrés.

(6) 93. ÍNDICE DE CONTENIDO Lista de Gráficos.................................................................................................................... i Lista de Cuadros................................................................................................................... ii Resumen ................................................................................................................................ v Abstract ................................................................................................................................ vi. 1. CAPÍTULO I .................................................................................................................. 1 INTRODUCCIÓN ................................................................................................... 1 OBJETIVO GENERAL........................................................................................... 4 OBJETIVOS ESPECÍFICOS .................................................................................. 4 SITUACIÓN DEL ENTORNO ............................................................................... 5 1.4.1. IMPUESTOS.................................................................................................... 5. CLASIFICACIÓN DE LOS IMPUESTOS ............................................................. 8 1.5.1. IMPUESTOS DIRECTOS................................................................................. 9. 1.5.2. IMPUESTOS INDIRECTOS............................................................................. 9. 1.5.3. IMPUESTOS REALES...................................................................................... 9. 1.5.4. IMPUESTOS PERSONALES............................................................................ 9. 1.5.5. IMPUESTOS INTERNOS ................................................................................. 9. 1.5.6. IMPUESTOS EXTERNOS .............................................................................. 10. 1.5.7. IMPUESTOS ORDINARIOS .......................................................................... 10. 1.5.8. IMPUESTOS EXTRAORDINARIOS .............................................................. 10. 1.5.9. IMPUESTOS PROPORCIONALES ............................................................... 10. 1.5.10 IMPUESTOS PROGRESIVOS ....................................................................... 10.

(7) 94. CARACTERÍSTICA DE LOS IMPUESTOS (SRI, 2011) ................................... 10 EFECTOS DE LOS IMPUESTOS ........................................................................ 11 1.7.1. REPERCUSIÓN............................................................................................. 11. 1.7.2. DIFUSIÓN ..................................................................................................... 11. 1.7.3. ABSORCIÓN ................................................................................................. 11. 1.7.4. EVASIÓN....................................................................................................... 12. CAPÍTULO II....................................................................................................................... 13 2. ANÁLISIS COYUNTURAL DE LOS IMPUESTOS EN EL ECUADOR Y SU. INCIDENCIA EN LAS PRINCIPALES VARIABLES MACROECONÓMICAS DEL SECTOR EXTERNO. .......................................................................................................... 13 PRESUPUESTO GENERAL DEL ESTADO....................................................... 13 PRODUCTO INTERNO BRUTO.- ...................................................................... 17 INGRESOS FISCALES ........................................................................................ 18 PROFORMA CUATRIANUAL............................................................................ 24 SECTOR EXTERNO ............................................................................................ 25 CRECIMIENTO ECONÓMICO ........................................................................... 27 2.6.1. CRECIMIENTO A CORTO Y LARGO PLAZO.......................................... 28. 2.6.2. ESTRATEGIAS PARA LOGRAR EL CRECIMIENTO ECONÓMICO..... 29. 2.6.3. CRECIMIENTO ECONÓMICO ECUADOR Y AMÉRICA LATINA. ...... 29. COMPETITIVIDAD. ............................................................................................ 30 INVERSIÓN EXTRANJERA EN EL ENTORNO............................................... 31 3. ANÁLISIS DEL SISTEMA TRIBUTARIO ACTUAL............................................... 34 SISTEMA TRIBUTARIO ..................................................................................... 34 3.1.1. CONCEPTO ................................................................................................... 34. 3.1.2. CARACTERÍSTICAS DESEABLES DE UN SISTEMA TRIBUTARIO.... 35.

(8) 95. 3.1.3. PRINCIPIOS .................................................................................................. 36. INCIDENCIA DE LOS IMPUESTOS EN LA ECONOMÍA ECUATORIANA . 38 MOTIVOS PARA INTRODUCIR UN IMPUESTO RESTRICTIVO ................. 39 RESULTADOS FISCALES TRAS LA ADOPCIÓN DE LA MEDIDA ............. 40 BENEFICIOS TRIBUTARIOS............................................................................. 42 CAPITULO IV ..................................................................................................................... 44 4. ANÁLISIS DEL ISD DESDE LA ÓPTICA DE LA POLÍTICA COMERCIAL........ 44 BALANZA COMERCIAL ANTES DE ISD ........................................................ 46 BALANZA COMERCIAL DESPUÉS DE ISD.................................................... 47 INVERSIÓN EXTRANJERA ............................................................................... 50 ISD COMO UN NUEVO ARANCEL .................................................................. 54. 5. MARCO METODOLÓGICO ...................................................................................... 60 METODOLOGÍA ECONOMÉTRICA ................................................................. 60 MODELOS ARMA, ARIMA................................................................................ 61 5.2.1. Proceso estocástico ............................................................................................ 61. 5.2.2. Serie temporal y proceso estocástico ........................................................................... 61 5.2.3.. Estacionalidad de un proceso:................................................................................. 62. 5.2.4. Proceso estocástico estacionario en sentido fuerte. (Wooldrdge, 2010)........... 62. 5.2.5. Proceso estocástico estacionario en sentido débil............................................ 62. 5.2.6. Definición informal de un proceso estacionario .............................................. 63. 5.2.7. Proceso estocástico “ruido – blanco” .............................................................. 63. 5.2.8. Modelos autorregresivos AR(p) ...................................................................... 63. 5.2.9. Operador y polinomio de retardos ................................................................... 65. 5.2.10. Modelo de medias móviles MA(q).................................................................. 65. RESULTADOS ..................................................................................................... 69.

(9) 96. 5.3.1.. Impuesto a la Salida de Divisas ISD. ............................................................. 69. 5.3.2. Importaciones FOB............................................................................................. 73 METODOLOGÍA. PARA. LA. CONSTRUCCIÓN. DEL. INDICADOR. UTILIZADO POR EL SERVICIO DE RENTAS INTERNAS....................................... 74 INDICADOR DE EFICIENCIA ........................................................................... 75 INDICADOR DE TENDENCIA........................................................................... 78 CAPÍTULO VI ..................................................................................................................... 80 PROYECCIÓN DEL IMPUESTO A LA SALIDA DE DIVISAS ....................... 80 ANÁLISIS IMPULSO RESPUESTA DE LA POLÍTICA ADOPTADA. ........... 82 INCLUSIÓN DE DEVOLUCIÓN DEL ISD. ....................................................... 84 6.3.4. Requisitos para la Devolución del ISD........................................................... 85. CAPÍTULO VII.................................................................................................................... 88 CONCLUSIONES ................................................................................................. 88 RECOMENTACIONES ........................................................................................ 89 8. REFERENCIAS BIBLIOGRÁFICAS ......................................................................... 90. 9. ANEXOS...................................................................................................................... 92.

(10) 97. LISTA DE GRÁFICOS Gráfico 1 Tema: Total Ingresos del Presupuesto 2012......................................................... 15 Gráfico 2 Tema: Total Egresos del Presupuesto 2012 ......................................................... 15 Gráfico 3 Tema: Balanza Comercial sin ISD ....................................................................... 47 Gráfico 4 Tema: Balanza Comercial con ISD..................................................................... 48 Gráfico 5 Figura 1 Índice de Términos de Intercambio ..................................................... 49 Gráfico 6 Inversión Extranjera ............................................................................................ 51 Gráfico 7 Inversión Extranjera por Actividad 2011 ............................................................. 52 Gráfico 8 Inversión Extranjera por Actividad 2012 ............................................................ 53 Gráfico 9 Tarifas del ISD .................................................................................................... 55 Gráfico 10 Tipos de transferencias....................................................................................... 55 Gráfico 11 Características ISD. ...................................................................................... 57. Gráfico 12 Tema: Indicador de Eficiencia en la Recaudación del ISD................................ 77 Gráfico 13 Recaudación ISD............................................................................................... 79 Gráfico 14 Proyección Anual ISD....................................................................................... 81 Gráfico 15 Proyección mensual ISD (SPSS)....................................................................... 81 Gráfico 16 Importaciones Totales (CIF) ............................................................................. 83 Gráfico 17 Impuesto a la Salida de Divisas (ISD)............................................................... 83 Gráfico 18 Tema: Inversión Extranjera Directa ................................................................... 84 Gráfico 19 Esquema para la devolución.............................................................................. 87.

(11) 98. LISTA DE TABLAS Tabla 1 Presupuesto del Estado 2012 que rigió en el 2013 .................................................. 14 Tabla 2 Presupuesto del Estado (2011, 2012 y 2013) .......................................................... 16 Tabla 3 Recaudación Nacional SRI (períodos ene – dic 2012)............................................ 21 Tabla 4 Recaudación Nacional SRI (períodos ene – ago. 2013) .......................................... 23 Tabla 5 Programación Cuatri anual ..................................................................................... 24 Tabla 6 Estadísticos Principales para ISD............................................................................ 67 Tabla 7 Estadísticos Principales para Importaciones ........................................................... 68 Tabla 8 Resumen estadísticos modelos ARIMA.................................................................. 68 Tabla 9 Resultados Modelo Final, Aditivo de Winters T=60 ........................................... 71 Tabla 10 Resultados Modelo final, Estacional Simple T=60 .............................................. 73 Tabla 11 Indicador de Eficiencia en la Recaudación del ISD ............................................. 77 Tabla 12 Cálculo de Tendencia del ISD.............................................................................. 78 Tabla 13 Cálculo de Pronóstico............................................................................................ 80.

(12) Resumen En el año 2007 se crea el Impuesto a la Salida de Divisas (ISD) en la economía ecuatoriana, el mismo regula la salida indiscriminada de capitales, la siguiente investigación tiene como objetivo determinar el nivel de eficiencia del SRI como entidad recaudadora y fiscalizadora, mediante la construcción de un Indicador de Eficiencia de tendencia y ciclo del Impuesto a la Salida de Divisas (ISD). El presente estudio cuenta con una sección estadística para estimar las elasticidades del Impuesto a la Salida de Divisas con respecto a la Inversión Extranjera ( Directa o Indirecta), utilizando modelos de correlación o auto correlación, los datos fueron proporcionados por el Servicio de Rentas Internas (SRI), permitiendo concluir principalmente que las dos variables mencionadas no están relacionadas. El Servicio de Rentas Internas constituido como ente regulador y recaudador del ISD cumple con su función al aplicar este impuesto en el sistema tributario ecuatoriano, y obteniendo un alto nivel de eficiencia. Palabras clave: ISD, Liquidez, Impuesto regulador, Eficiencia, equidad.

(13) Abstract Summary: In 2007 the Tax Remittance (ISD ) in the Ecuadorian economy is created , it regulates the indiscriminate capital outflows, the following research aims to determine the level of efficiency of SRI as collecting entity and audit through the construction of a trend indicator Efficiency and Tax Remittance (ISD ) cycle. The present study has a statistical section to estimate elasticity Tax Remittance regarding Foreign Investment (direct or indirect) using models of correlation or autocorrelation , data were provided by the Internal Revenue Service ( SRI ), allowing mainly conclude that the two aforementioned variables are not related . The Internal Revenue Service established as regulator and ISD collecting agency fulfills its role in implementing this tax in the Ecuadorian tax system, and achieving a high level of efficiency. Keywords: ISD, liquidity, regulatory tax , efficiency , equity.

(14) 1. 1 CAPÍTULO I. INTRODUCCIÓN El Estado es una de las formas más importantes de organización social en el mundo. Está formado por un conjunto de instituciones soberanas dentro de un territorio, dotadas de autoridad para establecer y aplicar las normas que regulan a una sociedad, así como también sancionar su incumplimiento. 1. El Presupuesto General del Estado es la estimación de los recursos financieros que tiene el Ecuador; es decir, aquí están los ingresos (venta de petróleo, recaudación de impuestos, etc.) pero también están los gastos (de servicio, producción y funcionamiento estatal para educación, salud, vivienda, agricultura, seguridad, transporte, electricidad, etc., de acuerdo a las necesidades identificadas en los sectores y a la planificación de programas de desarrollo).. El Presupuesto del Gobierno Central (PGC) es la parte del Presupuesto General del Estado (PGE) directamente administrada por el Gobierno y sus instituciones, a través del Ministerio de Finanzas. (Ministerio de Finazas, Febrero 2013). En el Presupuesto del Estado del año 2013, los impuestos constituyen un. ingreso. indispensable para la ejecución del mismo en el país, representando el 39% del total de ingresos públicos, seguidos de los ingresos petroleros con una representación del 18%. En conjunto, estos dos rubros representan el 57% del total de ingresos del Ecuador (BCE, 2013). Claramente, se evidencia la concentración de los ingresos del Estado en pocas fuentes. Al ser los impuestos la principal fuente de ingresos del Ecuador, se debería enfocar la mayor cantidad de esfuerzos posibles por fortalecer la entidad recaudadora de impuestos y mejorar su gestión.. 1. http://derechoeconomicouniandes.wikispaces.com/.

(15) 2. “Los responsables de la política económica utilizan los impuestos tanto para influir en los resultados del mercado como para aumentar los ingresos con fines públicos. Aunque la presencia general de impuestos es evidente en las economías, no ocurre así con su efecto. Por ejemplo, cuando el gobierno establece un impuesto sobre la cantidad que pagan las empresas a sus trabajadores, ¿son las empresas las que soportan la carga de ese impuesto o los trabajadores? La respuesta no es en absoluto clara, hasta que se aplican los poderosos instrumentos de la oferta y la demanda.” (Mankiw, 1998). La Constitución de la República del Ecuador, en el artículo 300 estipula que el régimen tributario debe regirse por los principios de generalidad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria (Asamblea Nacional Constituyente, 2008). Por otro lado, en el Plan Nacional del Buen Vivir, se contempla la necesidad del Estado de incrementar sus ingresos, principalmente los tributarios y de manera progresiva, mediante el incremento de la cantidad de contribuyentes, de los controles y sanciones que se impongan contra la evasión, con el afán de mejorar la redistribución del ingreso y la equidad entre los ecuatorianos (SENPLADES, 2009).. La “LEY REFORMATORIA PARA LA EQUIDAD TRIBUTARIA EN EL ECUADOR” de 2007 señala que el sistema tributario ecuatoriano debe procurar que la base de la estructura impositiva se sustente en aquellos impuestos que sirvan para disminuir las desigualdades y que busquen una mayor justicia social. Por ese motivo, el SRI busca aumentar la presión fiscal, primando los impuestos directos respecto a los indirectos y los progresivos respecto a los proporcionales y regresivos, así como reducir la evasión y la elusión tributarias.. Un sistema tributario es un instrumento de política económica que permite que las políticas fiscales doten de ingresos permanentes al Estado para el cumplimiento de sus funciones y para fomentar la producción y la generación de empleo; así como la inversión, el ahorro y la redistribución de la riqueza..

(16) 3. Un sistema tributario es el. conjunto de tributos (impuestos, tasas y contribuciones. especiales). Esto se apega a la normativa constitucional, es sistemático e íntimamente relacionado con las políticas económicas, su mayor objetivo es minimizar los costos en la recaudación y cumplir los objetivos de la política fiscal.. El fomentar la cultura tributaria para prevenir, controlar y si el caso lo amerita sancionar al cometimiento de infracciones tributarias, todo esto se busca por medio del sistema tributario.. En el Ecuador, el Servicio de Rentas Internas (SRI) es la entidad encargada de recaudar los tributos internos establecidos por Ley, mediante la aplicación de la normativa vigente. Su finalidad es la de promover y exigir el cumplimiento de las obligaciones tributarias, en el marco de principios éticos y legales, para asegurar una efectiva recaudación que fomente la cohesión social (SRI, 2011).. Dada la importancia de los impuestos y por ende, de la función recaudadora del SRI, como actor ejecutor de la política fiscal del estado, surge la interrogante de conocer el nivel de eficiencia con la que esta entidad cumple con esta función. 2. Desde el punto de vista de la política comercial, el incluir un impuesto restrictivo a la salida de capitales incrementa el costo de las importaciones, esto atado a una política económica paternalista que no favorece la calidad de la producción en pro de una mejor competitividad del país sino que encarece los productos de entrada con un impuesto restrictivo que desde otra perspectiva se lo puede considerar un nuevo arancel.. El Impuesto a la Salida de Divisas surge en el Estado como una necesidad de atacar los “capitales golondrina”, en los cuales se observa un aprovechamiento de los capitales extranjeros de las tasas de interés del país para generar recursos para sí mismos y como su nombre lo indica luego salir “volando”.. 2. file:///C:/Users/FAMILY/Downloads/Nueva_politica_fiscal.pdf.

(17) 4. Antes de la implementación del Impuesto a la Salida de Divisas en el año (2006), la Inversión Extranjera Directa tenía una valoración de 271.428,85 (miles de dólares) que representaba el 2,25% en términos reales, la tendencia nominal de la inversión extranjera ha mantenido variaciones crecientes llegando a valorarse en el año 2011 en 584.583,30 (miles de dólares), sin embargo en términos reales esta inversión representa 1,83% del PIB, lo que indica que el ISD junto con otras políticas gubernamentales están afectando no solo la salida de capitales sino también la entrada de los mismos.. El presente proyecto busca dilucidar esta inquietud, explicando cuánto ha influido la gestión tributaria en la disminución del aprovechamiento fiscal, y como consecuencia posterior de ello en el incremento de la recaudación.. Para ello, se propone la construcción de un Indicador de Eficiencia en la Recaudación del Impuesto a la Salida de Divisas, que facilite realizar un seguimiento de la gestión recaudadora y fiscalizadora del SRI y la toma de decisiones para el mejoramiento continuo de la misma.. OBJETIVO GENERAL Determinar el nivel de eficiencia del SRI como entidad recaudadora y fiscalizadora, mediante la construcción de un Indicador de Eficiencia de tendencia y ciclo del Impuesto a la Salida de Divisas (ISD).. OBJETIVOS ESPECÍFICOS x. Analizar la coyuntura tributario-económica del país.. x. Estimar las elasticidades del Impuesto a la Salida de Divisas con respecto a la Inversión Extranjera (Directa o Indirecta), utilizando modelos de correlación o auto correlación.. x. Construir un Indicador de Eficiencia de la Recaudación Tributaria en el Ecuador para el ISD como ejecutor de política fiscal..

(18) 5 x. Identificar y cotejar los períodos de mayor o menor eficiencia en la recaudación del Impuesto a la Salida de Divisas.. SITUACIÓN DEL ENTORNO 1.4.1. IMPUESTOS. 1.4.1.1 Historia Los impuestos nacen en la era primitiva, en donde los hombres entregaban ofrendas a los Dioses a cambio de algún beneficio que esperaban recibir, para atenuar temores, o por agradecimiento pero estas se las realizaba en especie o mediante sacrificios humanos o de animales. Los tributos por aspecto religiosos dieron lugar a medida que fue evolucionando la sociedad, de esta manera llego a tener un gran poder económico y social, convirtiéndose en un agente financiero poderoso en Europa.. En épocas muy antiguas los impuestos eran los principales ingresos que el gobierno imperialista recaudaba, los faraones egipcios impusieron un impuesto en el aceite de cocina en donde las escribas que eran las personas que se encargaban de la recaudación se aseguraban auditaban la cantidad de aceite que los ciudadanos consumían y se aseguraban que no estén consumiendo residuos de otros procesos de cocina como sustituto del aceite. En Grecia en la época de guerra crearon un impuesto llamado “eisfora”, nadie estaba exento del mismo, este se utilizaba para pagar gastos de la guerra. Desde la civilización griega los impuestos se manejaban de acuerdo a la capacidad de pago de las personas. En el continente americano las culturas indígenas como: Azteca, Inca, Chibcha pagaban los impuestos de manera justa mediante un sistema bien organizado. La presencia Europea en América trajo consigo saqueos, dominio y además la influencia en el pago de tributos para así resolver dificultades financieras europeas. 1.4.1.2 Concepto Para lo cual señalaremos algunos conceptos:.

(19) 6. “Los impuestos son las prestaciones obligatorias, que satisfacen generalmente en dinero y que el estado exige por su poder de imperio y en virtud de una ley sobre la base de la capacidad contributiva de los sujetos pasivos. La exigencia de los tributos permite alimentar de forma considerable el presupuesto general del estado. El impuesto es una prestación en dinero, especies o servicios apreciables en dinero al verificarse el hecho generador previsto por la ley.” 3. “El impuesto es un tributo o carga que los individuos que viven en una determinada comunidad o país deben pagar al Estado, para que este, a través de ese pago y sin ejercer ningún tipo de contraprestación como consecuencia del mismo, pueda financiar sus gastos en una primera instancia y también, de acuerdo al orden de prioridades de que impulse y promueva” 4.. Vitti de Marco “El impuesto es un aparte de la renta del ciudadano que el Estado percibe, con el fin de proporcionarse los medios necesarios para la producción. de. los servicios públicos generales”. 5. Los impuestos son el principal ingreso de un país, para lograr que el flujo de capital se mantenga, se crean leyes comunicando quiénes y cómo se debe realizar el pago de los mismos.. El ecuador tiene algunos impuestos, a continuación se detallan algunos:. Nacionales: x. Impuesto a la renta. x. Impuesto al valor agregado. x. Impuesto a consumos especiales. 3H. Congreso Nacional y la Comisión de Legislación y Codificación (2010). Código Tributario, Quito-Ecuador: Corporación de Estudios y Publicaciones 4 www.definicionabc.com/.../impuesto.php-México 5 http://definicion.de/impuesto/.

(20) 7 x. Impuesto a la herencia, legados y donaciones. x. Impuesto general de exportación. x. Impuesto general de importación. Municipales: x. Impuesto de alcabala. x. Impuesto sobre la propiedad urbana. x. Impuesto sobre la propiedad rural. x. Impuesto sobre los vehículos. x. Impuesto de registro e inscripción. x. Impuesto a los espectáculos públicos. 1.4.1.3 Elementos del impuesto 6 El impuesto tiene los siguientes elementos: sujeto activo, sujeto pasivo, hecho generador, cuantía (base imponible y tarifa).. 1.4.1.3.1 Sujeto activo La figura Legal a nivel nacional es el Estado, es decir, es el que exige el pago de los tributos y es el que los administra, además se considera también como sujeto activo a las Municipios, Consejos Provinciales u otros organismos públicos. 1.4.1.3.2 Sujeto pasivo Se considera como sujetos pasivos a los contribuyentes que pueden ser personas físicas o jurídicas que se encuentran obligadas a la cancelación de una obligación tributaria. 1.4.1.3.3 Hecho Generador El modelo de Código Tributario de América Latina (Art. 37), define como hecho generador al presupuesto establecido por la ley para tipificar el tributo y cuya realización origina el nacimiento de la obligación tributaria.. 6. Código Tributario; Codificación No. 2005-09, Suplemento del Registro Oficial 38, 14-VI2005;www.aseger.com.ec/boletin/codigo%20tributario_2005_06-14.doc.

(21) 8. 1.4.1.3.4 Tasa Es el porcentaje que debe aplicarse a la base gravable para calcular el impuesto, es decir, el valor final en dinero que debe pagar el contribuyente.. En el país existe algunas tasas nacionales y municipales a continuación nombraremos algunas:. Nacionales: x. Tasas por servicios administrativos. x. Tasas por servicios portuarios y aduaneros. x. Tasas por servicios de correo. x. Tasas por servicios de embarque y desembarque. x. Tasas arancelarias. Municipales: x. Tasas de agua potable. x. Tasas de luz y fuerza eléctrica. x. Tasas de recolección de basura y aseo pública. x. Tasas de habilitación y control de establecimientos comerciales e industriales. x. Tasas de alcantarillado y canalización. x. Tasas por servicios administrativos. 1.4.1.3.5 Base Imponible Es la cuantificación económica del hecho generador 7, es decir, es el valor sobre el cual se aplica la tarifa para obtener el impuesto respectivo.. CLASIFICACIÓN DE LOS IMPUESTOS. 7. Art. 15. Código Tributario.- Obligación tributaria es el vínculo jurídico personal, existente entre el Estado o las entidades acreedoras de tributos y los contribuyentes o responsables de aquellos, en virtud del cual debe satisfacerse una prestación en dinero, especies o servicios apreciables en dinero, al verificarse el hecho generador previsto por la ley..

(22) 9. Se necesita saber las diferentes clases de impuestos, dependiendo de la legislación de cada país, las cosas u acciones a las cuales se les graba los impuestos quedan definidas por el gobierno con la finalidad de optimizar esos recursos. (SRI, 2011). 1.5.1. IMPUESTOS DIRECTOS. Son aquellos ingresos que el Estado recibe por. concepto de gravámenes a las. remuneraciones, propiedades, o cualquier otra fuente que perciben las personas físicas o morales, además este se caracteriza porque se lo paga personalmente, es decir, son aquellos que afectan a la riqueza del contribuyente, estos a su vez se clasifican en : x. Rentas. x. Exportaciones. x. Patrimonio. 1.5.2. IMPUESTOS INDIRECTOS. Estos impuestos son aquellos establecidos en función de la producción del intercambio y del consumo. No se conoce quienes lo pagan realmente ya que recaen sobre el consumidor final. 1.5.3. IMPUESTOS REALES. Son aquellos que gravan sin tomar en cuenta la situación económica del consumidor final, no admite descuentos. Así por ejemplo los impuestos al consumo de bebidas alcohólicas, consumo de cigarrillo, el impuesto predial.. 1.5.4 IMPUESTOS PERSONALES Los impuestos personas son aquellos que gravan en base a su capacidad económica.. 1.5.5. IMPUESTOS INTERNOS. Son aquellos que se gravan dentro de una determinada jurisdicción, este sirve para controlar el comercio de un país..

(23) 10. 1.5.6 IMPUESTOS EXTERNOS Como su nombre lo indica sirven para controlar el comercio internacional generalmente son aduaneros, es decir, se aplica a las importaciones y exportaciones.. 1.5.7. IMPUESTOS ORDINARIOS. Los impuestos ordinarios forman parte del presupuesto general del Estado de forma permanente sin establecer la fecha de cesación.. 1.5.8 IMPUESTOS EXTRAORDINARIOS Al contrario de los impuestos ordinarios, estos se establecen por motivos de emergencia nacional, es decir, que no se establecen de forma permanente son recaudados por motivos que no se encuentran dentro del presupuesto del Estado. 1.5.9 IMPUESTOS PROPORCIONALES Aquel cuyo importe (cuota) crece en la misma proporción que la base liquidable, sin tomar en cuenta la capacidad contributiva del sujeto pasivo. 1.5.10 IMPUESTOS PROGRESIVOS “Aquel cuyo importe (cuota) crece en mayor proporción que la base liquidable. Usualmente, los impuestos progresivos utilizan escalas de gravamen o tarifas por escalones o tramos, en las que, a medida que aumentan la base liquidable, también lo hace el tipo impositivo aplicable” 8. CARACTERÍSTICA DE LOS IMPUESTOS (SRI, 2011) “Los impuestos deben tener las siguientes características” 9. 8 www.edufinet.com 9. Características de los Impuestos, Disponible en: www.impuestos.us/impuestos/uncategorized/caracteriscas-de-losimpuestos/.

(24) 11 x La cantidad que constituye una obligación. x Deben ser establecidos por la Ley. x Debe ser proporcional y equitativo. x Que se encuentran en la situación jurídica prevista por la ley. x Deben destinarse a cubrir el gasto público. EFECTOS DE LOS IMPUESTOS Entre los principales efectos tenemos: 1.7.1. REPERCUSIÓN. Este se divide en tres partes: percusión, traslación, incidencia, la primera tiene que ver con la obligación del sujeto pasivo de pagar el impuesto, la segunda habla sobre la transferencia del impuesto a varias personas, y la tercera hace referencia a la persona o sujeto pasivo que realmente tiene que pagar el impuesto. La repercusión es la disputa entre quien paga legalmente el impuesto y las terceras personas. 1.7.2. DIFUSIÓN. Este hace referencia a la capacidad que tiene el sujeto pasivo en el pago del impuesto, una vez que este ve reducida su capacidad adquisitiva este deja de consumir el bien o servicio parcial o totalmente, afectado de esta manera a sus proveedores ya que sus ventas disminuirán y por ende disminuyen sus compras.. 1.7.3. ABSORCIÓN. Habla de que existe la posibilidad de que el sujeto pasivo traslade el impuesto, pero no lo hace porque la idea es pagarlo, es decir que, decide o bien aumentar la reducción, disminuir el capital y el trabajo empleados o implementa innovación tecnológica que le permita disminuir de alguna manera sus costos..

(25) 12. 1.7.4. EVASIÓN. Es el acto de evitar pagar el impuesto, este puede ser de dos tipos: legal e ilegal, el primero consiste en no pagar el impuesto por medios legales, es decir, que se deja de adquirir el bien o el servicio, no se paga porque se deja de comprar el bien. El segundo consiste en no pagar el impuesto violando el procedimiento legal del pago, es decir, mediante la ocultación de los ingresos, también puede ser por olvido de despacho de facturas, entre otras..

(26) 13. CAPÍTULO II 2. ANÁLISIS COYUNTURAL DE LOS IMPUESTOS EN EL ECUADOR Y SU INCIDENCIA EN LAS PRINCIPALES VARIABLES MACROECONÓMICAS DEL SECTOR EXTERNO.. PRESUPUESTO GENERAL DEL ESTADO El Artículo 292 de la Constitución señala que “El Presupuesto General del Estado es el instrumento para la determinación y gestión de los ingresos y egresos del Estado, e incluye todos los ingresos y egresos del sector público, con excepción de los pertenecientes a la seguridad social, la banca pública, las empresas públicas y los gobiernos autónomos descentralizados”.. El Presupuesto General del Estado se lo puede definir como un documento contable en el que se recogen los ingresos y gastos de las distintas instituciones del sector público, durante un periodo de tiempo determinado (generalmente un año, el ejercicio fiscal).. El Presupuesto permite visualizar cuáles son los objetivos que persiguen las políticas públicas en busca del desarrollo y bienestar social y como se financian dichos objetivos.. Según la Constitución ecuatoriana, la formulación y ejecución del Presupuesto debe estar en concordancia con el Plan Nacional de Desarrollo (art. 293) y del buen vivir..

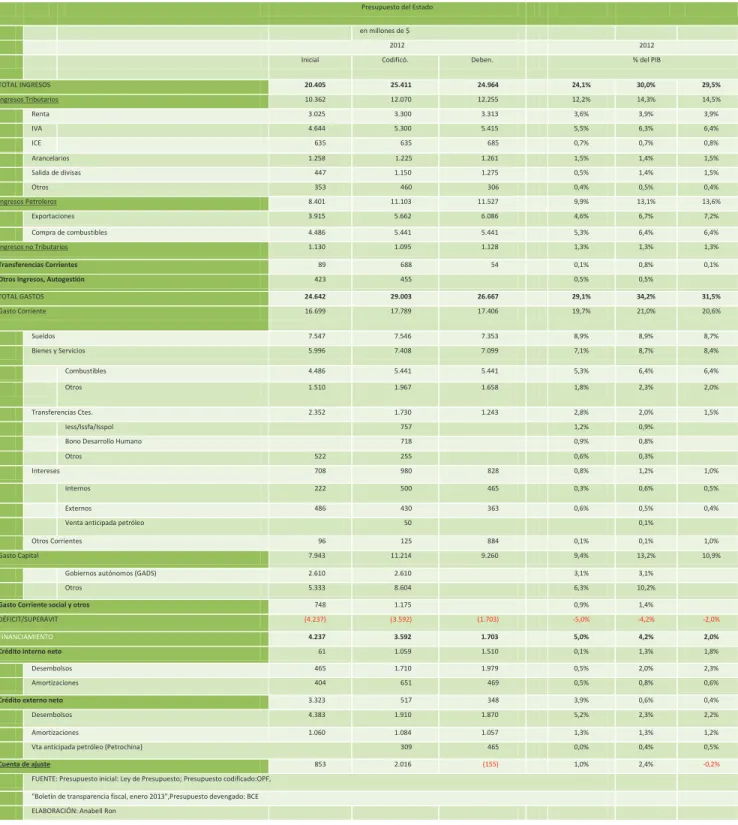

(27) 14. Tabla 1 Presupuesto del Estado 2012 que rigió en el 2013 Presupuesto del Estado en millones de $ 2012 Inicial. Codificó.. 2012 Deben.. % del PIB. TOTAL INGRESOS. 20.405. 25.411. 24.964. 24,1%. 30,0%. 29,5%. Ingresos Tributarios. 10.362. 12.070. 12.255. 12,2%. 14,3%. 14,5%. Renta. 3.025. 3.300. 3.313. 3,6%. 3,9%. 3,9%. IVA. 4.644. 5.300. 5.415. 5,5%. 6,3%. 6,4%. ICE. 635. 635. 685. 0,7%. 0,7%. 0,8%. 1.258. 1.225. 1.261. 1,5%. 1,4%. 1,5%. Salida de divisas. 447. 1.150. 1.275. 0,5%. 1,4%. 1,5%. Otros. 353. 460. 306. 0,4%. 0,5%. 0,4%. 8.401. 11.103. 11.527. 9,9%. 13,1%. 13,6%. Exportaciones. 3.915. 5.662. 6.086. 4,6%. 6,7%. 7,2%. Compra de combustibles. 4.486. 5.441. 5.441. 5,3%. 6,4%. 6,4%. 1.130. 1.095. 1.128. 1,3%. 1,3%. 1,3%. 89. 688. 54. 0,1%. 0,8%. 0,1%. 423. 455. 0,5%. 0,5%. TOTAL GASTOS. 24.642. 29.003. 26.667. 29,1%. 34,2%. 31,5%. Gasto Corriente. 16.699. 17.789. 17.406. 19,7%. 21,0%. 20,6%. Sueldos. 7.547. 7.546. 7.353. 8,9%. 8,9%. 8,7%. Bienes y Servicios. 5.996. 7.408. 7.099. 7,1%. 8,7%. 8,4%. Combustibles. 4.486. 5.441. 5.441. 5,3%. 6,4%. 6,4%. Otros. 1.510. 1.967. 1.658. 1,8%. 2,3%. 2,0%. 2.352. 1.730. 1.243. 1,5%. Arancelarios. Ingresos Petroleros. Ingresos no Tributarios Transferencias Corrientes Otros Ingresos, Autogestión. Transferencias Ctes. Iess/Issfa/Isspol Bono Desarrollo Humano. 2,8%. 2,0%. 757. 1,2%. 0,9%. 718. 0,9%. 0,8%. 522. 255. 0,6%. 0,3%. 708. 980. 828. 0,8%. 1,2%. 1,0%. Internos. 222. 500. 465. 0,3%. 0,6%. 0,5%. Externos. 486. 430. 363. 0,6%. 0,5%. 0,4%. Otros Intereses. Venta anticipada petróleo Otros Corrientes. 50. 0,1%. 96. 125. 884. 0,1%. 0,1%. 1,0%. 7.943. 11.214. 9.260. 9,4%. 13,2%. 10,9%. Gobiernos autónomos (GADS). 2.610. 2.610. 3,1%. 3,1%. Otros. 5.333. 8.604. 6,3%. 10,2%. Gasto Capital. Gasto Corriente social y otros. 748. 1.175. 0,9%. 1,4%. (4.237). (3.592). (1.703). -5,0%. -4,2%. -2,0%. 4.237. 3.592. 1.703. 5,0%. 4,2%. 2,0%. 61. 1.059. 1.510. 0,1%. 1,3%. 1,8%. Desembolsos. 465. 1.710. 1.979. 0,5%. 2,0%. 2,3%. Amortizaciones. 404. 651. 469. 0,5%. 0,8%. 0,6%. 3.323. 517. 348. 3,9%. 0,6%. 0,4%. Desembolsos. 4.383. 1.910. 1.870. 5,2%. 2,3%. 2,2%. Amortizaciones. 1.060. 1.084. 1.057. 1,3%. 1,3%. 1,2%. 309. 465. 0,0%. 0,4%. 0,5%. 2.016. (155). 1,0%. 2,4%. -0,2%. DÉFICIT/SUPERÁVIT FINANCIAMIENTO Crédito interno neto. Crédito externo neto. Vta anticipada petróleo (Petrochina) Cuenta de ajuste FUENTE: Presupuesto inicial: Ley de Presupuesto; Presupuesto codificado:OPF, "Boletín de transparencia fiscal, enero 2013",Presupuesto devengado: BCE ELABORACIÓN: Anabell Ron. 853.

(28) 15. Gráfico 1 Tema: Total Ingresos del Presupuesto 2012 14.000. Ingresos en Dólares. 12255,0 11527,0. 12.000 10.000 8.000 6.000 4.000 2.000 0 Series1. 1128,0 Ingresos Tributarios. Ingresos Petroleros. Ingresos no Tributarios. 12255,0. 11527,0. 1128,0. FUENTE: Presupuesto inicial: Ley de Presupuesto; Presupuesto codificado:OPF, "Boletín de transparencia fiscal, enero 2013",Presupuesto devengado: BCE ELABORACIÓN: Autora. Gráfico 2 Tema: Total Egresos del Presupuesto 2012 20.000 18.000. 17.406. Egresos en Dólares. 16.000 14.000 12.000 9.260. 10.000 8.000 6.000 4.000 2.000 Series1. Gasto Corriente. Gasto Capital. 17.406. 9.260. FUENTE: Presupuesto inicial: Ley de Presupuesto; Presupuesto codificado:OPF, "Boletín de transparencia fiscal, enero 2013",Presupuesto devengado: BCE ELABORACIÓN: Autora.

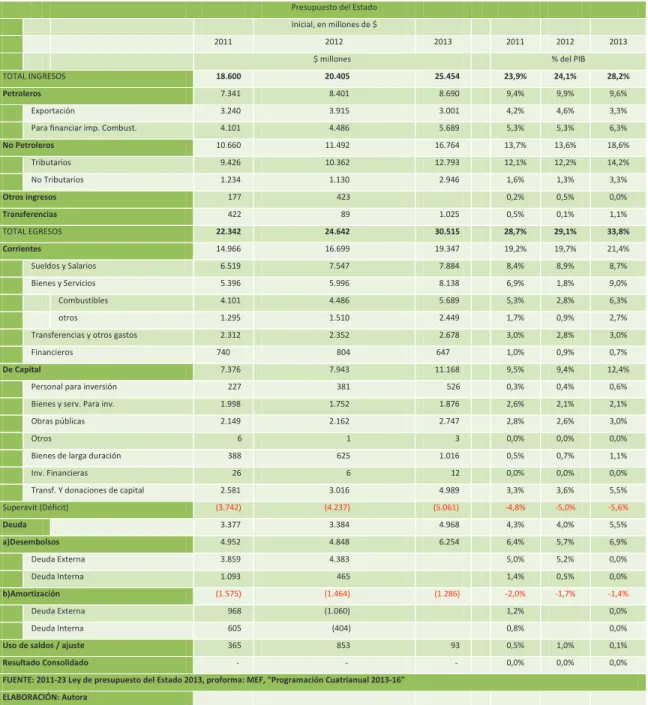

(29) 16. Tabla 2 Presupuesto del Estado (2011, 2012 y 2013) Presupuesto del Estado Inicial, en millones de $ 2011. 2012. 2013. 2011. $ millones. 2012. 2013. % del PIB. 18.600. 20.405. 25.454. 23,9%. 24,1%. 28,2%. 7.341. 8.401. 8.690. 9,4%. 9,9%. 9,6%. Exportación. 3.240. 3.915. 3.001. 4,2%. 4,6%. 3,3%. Para financiar imp. Combust.. 4.101. 4.486. 5.689. 5,3%. 5,3%. 6,3%. 10.660. 11.492. 16.764. 13,7%. 13,6%. 18,6%. Tributarios. 9.426. 10.362. 12.793. 12,1%. 12,2%. 14,2%. No Tributarios. 1.234. 1.130. 2.946. 1,6%. 1,3%. 3,3%. Otros ingresos. 177. 423. 0,2%. 0,5%. 0,0%. Transferencias. 422. 89. 1.025. 0,5%. 0,1%. 1,1%. TOTAL EGRESOS. 22.342. 24.642. 30.515. 28,7%. 29,1%. 33,8%. Corrientes. TOTAL INGRESOS Petroleros. No Petroleros. 14.966. 16.699. 19.347. 19,2%. 19,7%. 21,4%. Sueldos y Salarios. 6.519. 7.547. 7.884. 8,4%. 8,9%. 8,7%. Bienes y Servicios. 5.396. 5.996. 8.138. 6,9%. 1,8%. 9,0%. Combustibles. 4.101. 4.486. 5.689. 5,3%. 2,8%. 6,3%. otros. 1.295. 1.510. 2.449. 1,7%. 0,9%. 2,7%. 2.312. 2.352. 2.678. 3,0%. 2,8%. 3,0%. 647. 1,0%. 0,9%. 0,7%. 11.168. 9,5%. 9,4%. 12,4%. Transferencias y otros gastos Financieros. 740. De Capital. 804. 7.376. 7.943. Personal para inversión. 227. 381. 526. 0,3%. 0,4%. 0,6%. Bienes y serv. Para inv.. 1.998. 1.752. 1.876. 2,6%. 2,1%. 2,1%. Obras públicas. 2.149. 2.162. 2.747. 2,8%. 2,6%. 3,0%. 6. 1. 3. 0,0%. 0,0%. 0,0%. 388. 625. 1.016. 0,5%. 0,7%. 1,1%. 26. 6. 12. 0,0%. 0,0%. 0,0%. 2.581. 3.016. 4.989. 3,3%. 3,6%. 5,5%. (3.742). (4.237). (5.061). -4,8%. -5,0%. -5,6%. Deuda. 3.377. 3.384. 4.968. 4,3%. 4,0%. 5,5%. a)Desembolsos. 4.952. 4.848. 6.254. 6,4%. 5,7%. 6,9%. Deuda Externa. 3.859. 4.383. 5,0%. 5,2%. 0,0%. Deuda Interna. 1.093. 465. 1,4%. 0,5%. 0,0%. (1.575). (1.464). -2,0%. -1,7%. -1,4%. Deuda Externa. 968. (1.060). 1,2%. Deuda Interna. 605. (404). 0,8%. Uso de saldos / ajuste. 365. 853. 93. 0,5%. 1,0%. 0,1%. -. -. -. 0,0%. 0,0%. 0,0%. Otros Bienes de larga duración Inv. Financieras Transf. Y donaciones de capital Superavit (Déficit). b)Amortización. Resultado Consolidado. (1.286). 0,0% 0,0%. FUENTE: 2011-23 Ley de presupuesto del Estado 2013, proforma: MEF, "Programación Cuatrianual 2013-16" ELABORACIÓN: Autora. La proforma presupuestaria proyectado para el 2013 que fue enviada, a la Asamblea Nacional (ex. Congreso). supone. un. escenario. macroeconómico. más. incierto. que el que supuso el Ministerio de Coordinación de la Política y el Ministerio de Finanzas del Ecuador, que el Producto Interno Bruto (PIB) llegue a los dólares;. 90.326 millones de. un crecimiento de la economía de 4,05%; una inflación de 3,93%; se prevé un. precio del petróleo de 84,9 dólares por cada barril, valor bajo, con presunción de que los.

(30) 17. Estados Unidos está disminuyendo el desempleo y la emisión monetaria, y los conflictos geopolíticos no terminan, factores que determinarán que el precio del crudo, West Texas Intermediate (WTI), superará los 100 dólares. 10. La proforma del PGE se estableció en 32.266 millones de dólares; los impuestos llegan a 12.879 millones de dólares; los gastos de personal a 7.884 millones de dólares; las inversiones a 7.690 millones de dólares; un elemento clave de dicha proforma es su déficit de 5.054 millones de dólares y la amortización de la deuda pública de 1.286 millones de dólares; la autoridad pública pretende financiarse con 1.400 millones de dólares con venta anticipada de petróleo o mediante un crédito directo de China; con 200 millones de dólares del Instituto Ecuatoriano de Seguridad Social (IESS); se descartó una emisión de Bonos del Estado ; pero hoy se habla la posibilidad de financiarse con Bonos de Deuda. Por tal motivo se evidencia que el ingreso en el PGE de los impuestos es alto, por lo que es muy importante profundizarnos en este tema.. PRODUCTO INTERNO BRUTO.-. El producto interno bruto (PIB) es el valor total de la producción corriente de bienes y servicios finales dentro del territorio nacional durante un cierto período de tiempo, que por lo común es un trimestre o un año. Una economía produce millones de bienes: automóviles, refrigeradores, lavadoras de vajilla, hamburguesas, manzanas, etcétera y servicios: operaciones médicas, asesoría legal, servicios bancarios. 11. La tasa de variación promedio del PIB de Ecuador de 2000 a 2012 fue de 4.2 % mayor a la de los 80 ’s y 90 ’s donde alcanzó el 2.4 %. El mayor crecimiento se registró en el período. 10 Análisis Semanal, economía y política del Ecuador, Año XLIII # 28 julio 22.2013; Walter Spurrier. 11. En base a la definición de PRODUCTO INTERNO BRUTO PIB, tomado de diccionario económico. http://www.eumed.net/, 15/01/2014..

(31) 18. 1966 - 1980 con un promedio de 5.8%. Durante el 2012, el PIB del Ecuador presentó un crecimiento de 5,0% en relación al 2011. El PIB Petrolero registró una variación anual del -2,51%, mientras que el PIB No Petrolero creció un 6,92% con respecto al mismo período de 2011; así, el crecimiento anual del PIB para este período se explica en mayor medida por el valor agregado bruto de las ramas no petroleras. Por el lado de la demanda interna, los componentes que mayor contribuyeron al crecimiento anual del PIB fueron: el consumo de los hogares (3,50%) y la inversión pública y privada (2,35%). 12Al analizar la variación anual del PIB por industria, se observa que las actividades que mejor desempeño tuvieron fueron: Suministro de Electricidad y Agua (22.9%), Construcción (13.05%), Pesca (7.84%) e Industria Manufacturera (6.66%). INGRESOS FISCALES Se debe distinguir entre ingreso fiscal y entrada, así como entre gasto fiscal y salida o erogación. Los ingresos fiscales pueden ser corrientes o de capital y no dan lugar a una obligación de reembolso (un ejemplo es la recaudación de impuestos). Sin embargo existen otras entradas que dan lugar a desembolsos. Este es el caso de los préstamos al sector público, que no constituyen ingreso fiscal pero sí una entrada, y que da origen a una obligación de reembolso. La amortización de un préstamo es una salida pero no es un gasto fiscal, ya que emana de una obligación asumida al recibir el préstamo. En cambio el pago de intereses, sí constituye una partida del gasto fiscal. Los gastos fiscales pueden ser corrientes, de inversión o de capital. Los presupuestos de las instituciones del Estado tienen los siguientes componentes: 1. Presupuesto de Ingresos 2. Presupuesto de Gastos 3. Presupuesto de Financiamiento. 12Indicadores Macroeconómicos, Ministerio Coordinador de la Política Económica Dic. 2012..

(32) 19. Dentro de los ingresos se agrupa todos los recursos que el Estado obtiene. Éstos pueden ser agrupados de acuerdo a diversas tipologías. Desde un punto de vista económico es importante separar los ingresos que provienen del petróleo (ingresos petroleros) del resto de ingresos (no petroleros) debido a la importancia económica que tiene este sector en la actividad económica del país.. Los ingresos petroleros se obtienen por exportaciones de crudo, venta interna de derivados de petróleo (aunque estos productos están fuertemente subvencionados por lo que supone un costo para el Estado) y por los excedentes petroleros repartidos entre las petroleras y el Estado inicialmente al 50% (por la Ley 42 de julio de 2006). Estos excedentes subieron al 99% a favor del Estado en octubre de 2007 y terminó en un 20% en diciembre de 2008.. Los ingresos no petroleros están conformados por los ingresos tributarios, obtenidos por impuestos directos como el impuesto a la renta, impuestos indirectos como el IVA o el ICE y las contribuciones a la Seguridad Social realizadas a nombre de sus afiliados.. Los ingresos no tributarios, obtenidos por el cobro de derechos por prestación de servicios públicos, por la venta de bienes, servicios y valores públicos y por ingresos de capital.. La recaudación tributaria neta (excluida devoluciones) en el año 2012, alcanzó un monto de USD 11.090 millones, lo que representa un incremento interanual del 27,2% (USD 1.300 millones más) en relación al mismo periodo del 2011.. Este resultado se debe al aumento en 27,1% (USD 1081 millones más) de los impuestos directos y en 11,2% (USD 440 millones más) de los impuestos indirectos..

(33) 20. Los impuestos con el mayor impacto durante este periodo fueron: el Impuesto al Valor Agregado con USD 5.498 millones recaudados y un crecimiento interanual de 12,2% (USD 541 millones más), lo que refleja una contribución de 49,57% a la variación de la recaudación total, en segundo lugar el Impuesto a la Renta con USD 3.391 millones recaudados y un crecimiento interanual de 9,0% (USD 279 millones más), lo que representa una contribución del 30,57% a la variación de la recaudación total, y en tercer lugar el Impuesto a la Salida de Divisas (ISD) con USD 1.159 millones recaudados y un crecimiento interanual del orden del 136% (USD 668 millones más), lo que hizo que este impuesto contribuyera con el 10,44% de la variación en la recaudación total siendo el segundo impuesto directo más importante..

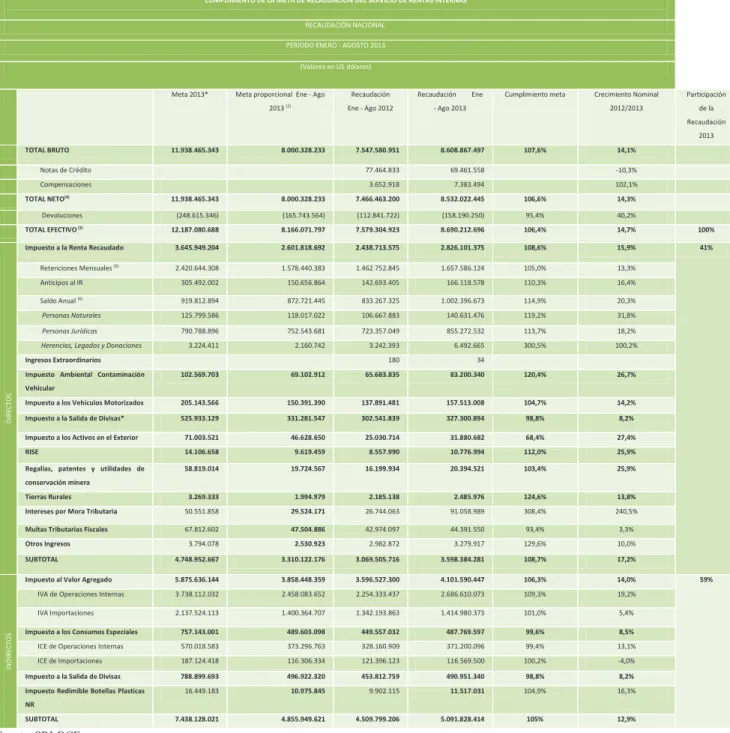

(34) 21. Tabla 3 Recaudación Nacional SRI (períodos ene – dic 2012) CUMPLIMIENTO DE LA META DE RECAUDACIÓN DEL SERVICIO DE RENTAS INTERNAS. RECAUDACIÓN NACIONAL. PERÍODO ENERO - DICIEMBRE 2012. (Valores en US dólares). Meta 2012*. Recaudación 2011. Recaudación. 2012. Cumplimiento meta. Crecimiento. Participación. Nominal. de la. 2012/2011. Recaudación 2012. TOTAL BRUTO. 9.565.592.000. Notas de Crédito Compensaciones. 165.380.993. 119.303.451. 117,3%. 26,1%. 17,8%. 7.631.999. 6.418.879. 9.560.993.790. 11.263.894.158. 106,7%. 9.565.592.000. 8.721.173.296. 11.090.656.509. 115,9%. 27,2%. (994.408.000). (839.820.494). (173.237.648). 17,4%. -79,4%. Impuesto a la Renta Recaudado. 3.074.110.403. 3.112.112.999. 3.391.236.893. 110,3%. 9,0%. Retenciones Mensuales. TOTAL NETO Devoluciones. 2.225.827.854. 2.004.488.166. 2.216.686.692. 99,6%. 10,6%. Anticipos al IR. 227.135.245. 267.762.160. 281.762.730. 124,1%. 5,2%. Saldo Anual. 621.147.304. 839.862.673. 892.787.470. 143,7%. 6,3%. Personas Naturales. 70.374.325. 92.621.270. 112.530.890. 159,9%. 21,5%. Personas Jurídicas. 548.617.983. 744.368.599. 774.230.450. 141,1%. 4,0%. 2.154.996. 2.872.804. 6.026.130. 279,6%. 109,8%. Herencias, Legados y Donaciones Ingresos Extraordinarios Impuesto Ambiental Contaminación Vehicular DIRECTOS. 11.216.378.840. 10.560.000.000. TOTAL EFECTIVO. 28.458.253. 95.770.183. 137,0%. 165.521.606. 174.452.191. 192.787.959. 116,5%. 10,5%. Impuesto a la Salida de Divisas. 800.000.000. 491.417.135. 1.159.590.491. 144,9%. 136,0%. 38.000.477. 33.675.763. 33.259.000. 87,5%. -1,2%. 9.500.181. 9.524.212. 12.217.796. 128,6%. 28,3%. 13.999.541. 14.896.622. 64.037.099. 457,4%. 329,9%. RISE Impuestos Actividad Minera Tierras Rurales. 9.000.459. 8.913.344. 6.188.498. 68,8%. -30,6%. Intereses por Mora Tributaria. 47.140.305. 58.776.592. 47.143.215. 100,0%. -19,8%. Multas Tributarias Fiscales. 49.229.812. 49.533.117. 59.707.938. 121,3%. 20,5%. 2.783.589. 3.458.234. 4.344.129. 156,1%. 25,6%. SUBTOTAL. 4.281.341.368. 3.985.218.462. 5.066.283.539. 118,4%. 27,1%. Impuesto al Valor Agregado. Otros Ingresos. 5.537.313.611. 4.957.904.687. 5.498.239.868. 99,3%. 10,9%. IVA de Operaciones Internas. 3.365.923.251. 3.073.189.940. 3.454.608.401. 102,6%. 12,4%. IVA Importaciones. 2.171.390.360. 1.884.714.747. 2.043.631.467. 94,1%. 8,4%. Impuesto a los Consumos Especiales. 743.500.018. 617.870.641. 684.502.831. 92,1%. 10,8%. ICE de Operaciones Internas. 571.086.617. 455.443.944. 506.986.576. 88,8%. 11,3%. ICE de Importaciones. 172.413.401. 162.426.696. 177.516.255. 103,0%. 9,3%. 99%. 11,2%. Impuesto Redimible Botellas Plasticas NR SUBTOTAL. 14.867.920 6.280.813.629. 5.575.775.328. 100%. 45%. 338. 69.900.000. Impuesto a los Vehículos Motorizados. Impuesto a los Activos en el Exterior. INDIRECTOS. 8.894.186.287. 6.197.610.619. Fuente: SRI-BCE Elaboración: Departamento Planificación SRI Obtenido: http://www.sri.gob.ec/web/guest/estadisticas-generales-de-recaudacion 20/09/2013. 55%.

(35) 22. Hasta Agosto del año 2013, la recaudación de impuestos se mantiene como un componente fundamental en aportar a los ingresos fiscales la recaudación efectiva Agosto2013 se ubicó en US$8.690,2 millones de dólares, con un crecimiento efectivo nominal de 14,7% frente al mismo período del 2012. Esta recaudación presenta un cumplimiento del 106,4% frente a la meta proporcional prevista; los impuestos directos contribuyen con el 41% al total de la recaudación mientras que los impuestos indirectos aportan el 59%; el Impuesto a la Salida de Divisas tiene hasta agosto de 2013 el cumplimiento de 98,8% de la meta presupuestada con 827 millones de dólares; Es importante indicar que el ISD fue reclasificado, a este impuesto se lo desagrega una parte en impuesto directo (331 millones) y otra en impuesto indirecto (496 millones), ese cambio de normativa que se verá en capítulos posteriores de este estudio..

(36) 23. Tabla 4 Recaudación Nacional SRI (períodos ene – ago. 2013) CUMPLIMIENTO DE LA META DE RECAUDACIÓN DEL SERVICIO DE RENTAS INTERNAS RECAUDACIÓN NACIONAL PERÍODO ENERO - AGOSTO 2013 (Valores en US dólares). Meta 2013*. Meta proporcional Ene - Ago. Recaudación. 2013 (2). Ene - Ago 2012. Recaudación. Ene. Cumplimiento meta. Crecimiento Nominal. - Ago 2013. 2012/2013. Participación de la Recaudación 2013. TOTAL BRUTO. 7.547.580.951. 8.608.867.497. Notas de Crédito. 77.464.833. 69.461.558. -10,3%. Compensaciones. 3.652.918. 7.383.494. 102,1%. TOTAL NETO(4). 11.938.465.343. 8.000.328.233. 107,6%. 14,1%. 11.938.465.343. 8.000.328.233. 7.466.463.200. 8.532.022.445. 106,6%. Devoluciones. (248.615.346). (165.743.564). (112.841.722). (158.190.250). 95,4%. 40,2%. TOTAL EFECTIVO (3). 12.187.080.688. 8.166.071.797. 7.579.304.923. 8.690.212.696. 106,4%. 14,7%. 100%. 3.645.949.204. 2.601.818.692. 2.438.713.575. 2.826.101.375. 108,6%. 15,9%. 41%. 2.420.644.308. 1.578.440.383. 1.462.752.845. 1.657.586.124. 105,0%. 13,3%. Anticipos al IR. 305.492.002. 150.656.864. 142.693.405. 166.118.578. 110,3%. 16,4%. Saldo Anual (6). 919.812.894. 872.721.445. 833.267.325. 1.002.396.673. 114,9%. 20,3%. Personas Naturales. 125.799.586. 118.017.022. 106.667.883. 140.631.476. 119,2%. 31,8%. Personas Jurídicas. 790.788.896. 752.543.681. 723.357.049. 855.272.532. 113,7%. 18,2%. 3.224.411. 2.160.742. 3.242.393. 6.492.665. 300,5%. 100,2%. 180. 34. 102.569.703. 69.102.912. 65.683.835. 83.200.340. 120,4%. 26,7%. Impuesto a los Vehículos Motorizados. 205.143.566. 150.391.390. 137.891.481. 157.513.008. 104,7%. 14,2%. Impuesto a la Salida de Divisas*. 525.933.129. 331.281.547. 302.541.839. 327.300.894. 98,8%. 8,2%. Impuesto a los Activos en el Exterior. 71.003.521. 46.628.650. 25.030.714. 31.880.682. 68,4%. 27,4%. RISE. 14.106.658. 9.619.459. 8.557.990. 10.776.994. 112,0%. 25,9%. Regalías, patentes y utilidades de. 58.819.014. 19.724.567. 16.199.934. 20.394.521. 103,4%. 25,9%. Impuesto a la Renta Recaudado Retenciones Mensuales (5). Herencias, Legados y Donaciones Ingresos Extraordinarios Impuesto Ambiental Contaminación. 14,3%. DIRECTOS. Vehicular. conservación minera Tierras Rurales. 3.269.333. 1.994.979. 2.185.138. 2.485.976. 124,6%. 13,8%. Intereses por Mora Tributaria. 50.551.858. 29.524.171. 26.744.063. 91.058.989. 308,4%. 240,5%. Multas Tributarias Fiscales. 67.812.602. 47.504.886. 42.974.097. 44.391.550. 93,4%. 3,3%. 3.794.078. 2.530.923. 2.982.872. 3.279.917. 129,6%. 10,0%. SUBTOTAL. 4.748.952.667. 3.310.122.176. 3.069.505.716. 3.598.384.281. 108,7%. 17,2%. Impuesto al Valor Agregado. 5.875.636.144. 3.858.448.359. 3.596.527.300. 4.101.590.447. 106,3%. 14,0%. IVA de Operaciones Internas. 3.738.112.032. 2.458.083.652. 2.254.333.437. 2.686.610.073. 109,3%. 19,2%. IVA Importaciones. 5,4%. INDIRECTOS. Otros Ingresos. 2.137.524.113. 1.400.364.707. 1.342.193.863. 1.414.980.373. 101,0%. Impuesto a los Consumos Especiales. 757.143.001. 489.603.098. 449.557.032. 487.769.597. 99,6%. 8,5%. ICE de Operaciones Internas. 570.018.583. 373.296.763. 328.160.909. 371.200.096. 99,4%. 13,1% -4,0%. ICE de Importaciones Impuesto a la Salida de Divisas Impuesto Redimible Botellas Plasticas. 187.124.418. 116.306.334. 121.396.123. 116.569.500. 100,2%. 788.899.693. 496.922.320. 453.812.759. 490.951.340. 98,8%. 8,2%. 16.449.183. 10.975.845. 9.902.115. 11.517.031. 104,9%. 16,3%. 7.438.128.021. 4.855.949.621. 4.509.799.206. 5.091.828.414. 105%. 12,9%. NR SUBTOTAL. Fuente: SRI-BCE Elaboración: Departamento Planificación SRI Obtenido: http://www.sri.gob.ec/web/guest/estadisticas-generales-de-recaudacion 29/09/2013. Una tercera fuente de ingresos no petroleros son las transferencias y donaciones recibidas por las instituciones públicas procedentes de otras instituciones públicas o privadas.. 59%.

(37) 24. PROFORMA CUATRIANUAL. El Ministerio de Coordinación de la Política y el Ministerio de Finanzas del Ecuador, elaboró las directrices para la Proforma del Presupuesto General del Estado 2013 y la Programación Presupuestaria Cuatri anual 2013 -2016, con los siguientes supuestos macroeconómicos: una inflación promedio, decreciente, para el 2013 de 3,82%; para el 2014 de 3,75%; para el 2015 de 3,67% y un PIB real también decreciente, para el 2013 de 4,37%; para el 2014 de 3,26%; para el 2015 de 3,28% 13. Tabla 5 Programación Cuatri anual Programación Cuatri anual en millones de $ Deveng.. Inicial. 2012. 2013. 2014. 2015. 2016. TOTAL INGRESOS. 29,5%. 28,2%. 28,8%. 28,1%. 27,2%. Ingresos Petroleros. 13,6%. 9,6%. 10,4%. 9,6%. 8,7%. Ingresos No Petroleros. 15,9%. 18,6%. 18,4%. 18,5%. 18,5%. a) Ingresos Tributarios. 14,5%. 14,2%. 14,3%. 14,5%. 14,7%. Impuesto a La Renta. 3,9%. 3,9%. 3,9%. 4,1%. 4,2%. IVA. 6,4%. 6,3%. 6,5%. 6,6%. 6,7%. Vehículos. 0,3%. 0,2%. 0,2%. 20,0%. 20,0%. ICE. 0,8%. 0,8%. 0,8%. 80,0%. 80,0%. Salida De Divisas. 1,5%. 1,3%. 1,2%. 1,2%. 1,2%. Aranceles. 1,5%. 1,5%. 1,4%. 1,4%. 1,4%. Otros. 0,4%. 0,2%. 0,2%. 20,0%. 20,0%. b) No Tributarios. 1,3%. 3,3%. 3,1%. 2,9%. 2,8%. c) Transferencias. 0,1%. 1,1%. 1,0%. 1,0%. 1,0%. Otros Ingresos, Autegestión. 0,0%. TOTAL GASTOS. 31,5%. 33,8%. 32,1%. 30,8%. 29,8%. Gastos Permanente. 20,6%. 21,4%. 21,2%. 20,5%. 20,6%. a) Sueldos y Salarios. 8,7%. 8,7%. 8,7%. 8,4%. 8,5%. b) Bienes y Servicios. 8,4%. 9,0%. 8,8%. 8,1%. 8,1%. Combustibles. 6,4%. 6,3%. 6,2%. 5,6%. 5,6%. Otros. 2,0%. 2,7%. 2,6%. 2,5%. 2,4%. c) Intereses. 1,0%. 0,7%. 0,9%. 1,1%. 1,3%. d) Transferencias. 1,5%. 3,0%. 2,7%. 2,8%. 2,7%. Otros Corrientes. 1%. Gasto No Permanente. 10,9%. 12,4%. 10,9%. 10,3%. 9,2%. Superávit / Déficit. -2,0%. -5,6%. -3,4%. -2,7%. -2,6%. FUENTE: Presupuesto 2012 devengado, BCE, 2013-16: MEF, "Programación Cuatri anual 2013-16". 13. Análisis Semanal, año XLIII Número 28, julio 2013. Walter Spurrier Baquerizo, director..

(38) 25. SECTOR EXTERNO. Las exportaciones de productos industrializados (alto valor agregado), en promedio desde 1990 hasta 2012 han representado el 21.5% de las exportaciones totales. De su parte, las exportaciones de productos primarios (poco valor agregado) están concentradas, en promedio en 78.5%, en cuatro productos básicos: petróleo crudo, banano, camarón y flores naturales, de los cuales, el petróleo tiene la mayor participación (45.7% entre 1990 y 1999; y, 68.6% entre 2000 y 2012). 14. En el año 2012 las exportaciones totales ascendieron a USD 23.847 millones, que frente a un monto exportado de USD 22.322 millones en igual período del 2011, representa un incremento del 6,83%. Dicho crecimiento se debió en mayor medida al favorable desempeño de las exportaciones petroleras.. En efecto, en el primer cuatrimestre del año, las exportaciones de productos petroleros ascienden a USD 5.108 millones y presentan un incremento de 24,1% en valor y de 7,4% en volumen. Este desempeño está relacionado al elevado precio del petróleo en los primeros meses del año. Así, se observa que entre enero y abril del 2012, el precio promedio al cual se vendió el crudo ecuatoriano fue de USD 106,11 por barril, es decir un 15,1% superior al precio promedio del primer cuatrimestre del 2011 (USD 92,22 por barril).. Aunque en menor medida, existen otros productos que han registrado un desempeño favorable, entre los que se destaca los productos mineros. Este grupo de productos presenta un incremento en valor de 59,3% entre lo exportado en el primer cuatrimestre del 2011 y lo exportado en igual período del 2012, a pesar de disminuir en volumen 29,2%. Respecto a los productos industrializados, se destaca un crecimiento de los enlatados de pescado, cuyas exportaciones pasan de USD 243 millones en los primeros cuatro meses del 2011 a USD. 14. BCE, estadísticas macroeconómicas, reporte estructural 2013..

(39) 26. 316 millones en igual período del 2012, es decir un aumento de 30,1% en valor y de 8,2% en volumen. 15 Otros productos que han presentado un desempeño favorable han sido los químicos y fármacos, cuyas exportaciones ascienden a USD 100 millones en el primer cuatrimestre del 2012, con un incremento interanual de 87,8% en valor pero un decrecimiento de 3,2% en volumen. Existen productos ecuatorianos cuyas ventas en el exterior han sido deficientes debido a factores climáticos y externos. En el primer caso, se atribuye las bajas exportaciones al duro invierno soportado por la costa ecuatoriana y que provocó grandes afectaciones en varios productos de exportación. Este es el caso del banano y plátano que registra una reducción en el primer cuatrimestre de 2012, tanto en el valor como en el volumen exportado, de 10,5% y 10,1% respectivamente, en relación a igual período de 2011.. Otro producto con un marcado decrecimiento corresponde a los extractos y aceites vegetales, que se han reducido en USD 41 millones entre el primer cuatrimestre del 2011 e igual período del 2012, es decir un 31,5% en valor y un 22,9% en volumen.. La disminución de las exportaciones de aceite de palma se asocia a las condiciones climáticas que afectaron a la producción de palma. En cuanto al cacao, se destaca que en el primer cuatrimestre del año existe un incremento de 31,5% en el volumen exportado, sin embargo se registra una reducción del 10% en el valor exportado.. En época de invierno ocasionó que la cosecha del producto se retrase y que se pierda muchas de las mazorcas de cacao extraídas, por lo que los niveles de exportación en marzo y abril fueron bajos. Por su parte el valor exportado de harina de pescado en los primeros cuatro meses de 2012 (USD 25 millones) representa menos de la mitad de lo exportado en igual. 15. Indicadores Macroeconómicos, Ministerio Coordinador de la Política Económica Jun. 2012..

(40) 27. período del 2011 (USD 63 millones). En efecto, la tasa de decrecimiento fue de 60,9% en valor y de44% en volumen. Uno de los principales factores para esta disminución es una baja pesca de la materia prima que se requiere para elaborar este producto, lo cual fue ocasionado por factores climáticos. Adicionalmente un empresario del sector expresó que la disminución de su producción se debe a que la veda del pescado utilizado para elaborar la harina se ha aplicado a toda su flota. Sin embargo, las exportaciones se han visto afectadas no solo por factores climáticos, sino también por factores externos. Tal es así que a nivel internacional se observa un decrecimiento en el precio de los productos que el Ecuador exporta, como el cacao, café, banano y camarón, tomando en consideración que el año 2010 varios de nuestros productos presentaron un boom en su precio. Por otro lado, la crisis en Europa ha afectado la demanda de nuestros productos. Este es el caso de los jugos y conservas de frutas, que entre enero y abril del 2012 registraron un monto exportado de USD 42 millones, presentando un decrecimiento del 26,3% en valor y de 22, 9% en volumen en relación a igual período del 2011. La reducción de las exportaciones de este producto se debe a una menor demanda del producto ocasionada por la crisis soportada por Europa. CRECIMIENTO ECONÓMICO El crecimiento económico es el aumento de la renta o valor de bienes y servicios finales producidos por una economía (generalmente un país o una región) en un determinado período de tiempo. 16 El incremento económico se refiere al incremento porcentual del producto bruto interno de una economía en un periodo de tiempo. Es una meta de sociedad y el mismo implica un incremento notable de los ingresos y de la forma de vida de todos los individuos de una sociedad.. 16 En base a la definición de CRECIMIENTO ECONÓMICO, tomado de diccionario económico http://www.eumed.net/,. 15/01/2014..

(41) 28. Existen muchas maneras o puntos de vistas desde los cuales se miden el crecimiento de una sociedad, se podrá tomar como un eje de medición las tasa de interés, el nivel de consumo, las políticas gubernamentales a las políticas de fomento. El primer valor que debemos tener en consideración es frente a quien nos comparemos o que sociedad tomaremos como punto de referencia de un modelo ideal de crecimiento no necesario. 2.6.1 CRECIMIENTO A CORTO Y LARGO PLAZO La variación a corto plazo del crecimiento económico se conoce como ciclo de negocio, y casi todas las economías viven etapas de recesión de forma periódica. El ciclo puede confundirse puesto que las fluctuaciones no son siempre regulares. La explicación de estas fluctuaciones es una de las tareas principales de la macroeconomía.. Hay diferentes escuelas de pensamiento que tratan las causas de las recesiones, si bien se ha alcanzado cierto grado de consenso. Subidas en el precio del petróleo, guerras y pérdidas de cosechas son causas evidentes de una recesión.. La variación a corto plazo del crecimiento económico ha sido minimizada en los países de mayores ingresos desde principios de los 90, lo que se atribuye en parte a una mejor gestión macroeconómica.. El camino a largo plazo para el crecimiento económico es un asunto fundamental del estudio de la economía; a pesar de las advertencias enumeradas anteriormente, el aumento del PIB de un país suele considerarse como un aumento en el nivel de vida de sus habitantes. En periodos de tiempo largos, incluso pequeñas tasas de crecimiento anual pueden tener un efecto significativo debido a su conjugación con otros factores. Una tasa de crecimiento del 2,5% anual conduciría al PIB a duplicarse en un plazo de 30 años, mientras de una tasa de crecimiento del 8% anual llevaría al mismo fenómeno en un plazo de sólo 10 años. Cuando una población aumenta para ver mejoras en el nivel de vida el PIB tiene que crecer más rápido que esa población..

(42) 29. 2.6.2. ESTRATEGIAS PARA LOGRAR EL CRECIMIENTO ECONÓMICO. El crecimiento económico es la sumatoria de muchas variables macroeconómicas que convergen para producir un efecto de estabilidad, bienestar y desarrollo para la sociedad que disfruta del mismo. Puedo añadir que la unión de mucho trabajo, inversión, producción, empleo y consumo contribuye al desarrollo económico y por ende al bienestar.. 2.6.3. CRECIMIENTO ECONÓMICO ECUADOR Y AMÉRICA LATINA.. Se hizo público el dato nuevo del crecimiento económico de América Latina y el Caribe, que ascenderá a un 3,2% este año, un índice por debajo de la proyección de 3,7% realizada en junio; según dicha organización este comportamiento se atribuye a los siguientes factores externos : “a la desaceleración de China que afecta más a exportadores de recursos naturales de América del Sur pero que tienen más capacidad de respuesta (espacio fiscal); el dinamismo de Estados Unidos beneficia más a México, Centroamérica y al Caribe, aunque éstos tienen menos capacidad de respuesta (espacio fiscal) ante posible “precipicio fiscal”; el impacto de la recesión en Europa ha sido desigual; en América del Sur se registran menores exportaciones (Brasil, Chile y Uruguay) y menos remesas de emigrantes (Ecuador, Colombia), aunque estos países tienen más capacidad de respuesta; en México y ciertos países centroamericanos se registra un aumento de las exportaciones, a pesar de contracción de la economía europea”. ((CEPAL)) Interiormente, la reducción económica de América Latina y el Caribe prevista para el año 2012 se debe especialmente a una menor actividad productiva, principalmente de Brasil: el Producto Interno Bruto (PIB) de Brasil crecería en el presente año en 1,6%, 1,1 puntos porcentuales menos de la proyección de junio pasado. Dentro del contexto regional, el mejor crecimiento económico registra Panamá con 9,5% y el peor Paraguay con -2%..

(43) 30. Según datos publicados por la Comisión Económica para América Latina y el Caribe América Latina y el Caribe, el principal componente del Producto Interno Bruto de nuestra región sigue siendo el consumo;. cada vez pierde importancia la inversión y las. importaciones superan a las exportaciones, y si a esto sumamos a una baja en los precios de bienes primarios de exportación; las perspectivas internas para el crecimiento económico de la región no son halagadoras, pues nuestro consumo interno tiene un origen externo (importaciones) y las inversiones se reducen. La mayoría de América Latina se cree que crecería en un 4%,. 17. a la misma magnitud que. se expandirían Brasil y México, la economía ecuatoriana crecerá en 4,5% igual a lo proyectado en junio y para el año 2013, según la Comisión Económica para América Latina y el Caribe. En economía uno de los factores importantes del crecimiento económico es la estabilidad y esto está sucediendo en el país, elemento que favorece a la inversión externa.. COMPETITIVIDAD.. Los resultados del ranking 2013 de competitividad del Foro Económico Mundial fueron una buena noticia para Ecuador. Los 15 puestos de mejoría respecto al 2012 (se pasó de la posición 86 a la 71, entre 148 países evaluados) proyectan una mejor imagen para el país en el entorno internacional. Sin embargo, es necesario analizar lo que aún falta por trabajar, en el ámbito público y privado, para que el país mejore en los 12 pilares que el organismo califica.. El Ecuador recién está alcanzando los niveles promedios de América Latina. Así por ejemplo, la vecina Colombia se ubica en el puesto 69, mientras que Perú en el 61; si bien el país ha mejorado en temas como vialidad, aumento de la matriculación escolar y superior, acceso a salud, entre otros, todavía hay temas pendientes.. 17. http://www.politicaeconomica.gob.ec/wp-content/uploads/downloads/2012/08/junio-web-2012.pdf.

(44) 31. A diferencia de los avances en estos indicadores, la productividad laboral no ha mejorado al mismo ritmo. Se ha avanzado poco en verdaderos incentivos al sector productivo para aumentar la producción y el valor agregado de la oferta exportable así como en avanzar en el tema comercial. 18. Otro elemento importante dentro del informe constituyen los temas que inciden al momento de hacer negocios. Según el informe, los puntos con una mayor alerta a los empresarios son los de la corrupción, la delincuencia y las normas laborales restrictivas. En el 2007, el principal tema de preocupación eran los golpes de Estado, corrupción y la inestabilidad política.. INVERSIÓN EXTRANJERA EN EL ENTORNO Las utilidades generadas por las empresas transnacionales en la región entre 2006 y 2011 han promediado los 92.000 millones de dólares anuales, lo que representa un 92% del valor de las entradas de Inversión Extranjera Directa (IED) del mismo período.. Según la Comisión Económica para América Latina y el Caribe (Cepal), la IED todavía puede considerarse un instrumento con potencial para transformar la estructura de la economía hacia sectores y actividades más productivos y sostenibles, pero ya no es posible identificar la inversión extranjera con ingreso neto de capitales que ayude a equilibrar la balanza de pagos.. De acuerdo al organismo de las Naciones Unidas, el alza de las utilidades de transnacionales, tanto en términos absolutos como en porcentajes del Producto Interno Bruto (PIB), aumenta su importancia para la recaudación fiscal de los países. “Para evitar. 18. CESLA, Centro de estudios Latinoamericanos, Ecuador aún necesita apuntalar los pilares de competitividad.

Figure

+7

Outline

Documento similar

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

Esto viene a corroborar el hecho de que perviva aún hoy en el leonés occidental este diptongo, apesardel gran empuje sufrido porparte de /ue/ que empezó a desplazar a /uo/ a

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,