Tendencias del uso de los recursos madereros: caso Ecuador

51

0

0

Texto completo

(2)

(3) Siglas y Acrónimos. BM. Banco Mundial. CSA. Cuenta Satélite Ambiental. ENF. Evaluación Forestal Nacional. FMI. Comisión Europea, el Fondo Monetario Internacional. FAO. Organización para la Alimentación y la Agricultura. GITCN. Grupo Intersecretarial de Trabajo sobre Cuentas Nacionales. INEGI. Instituto Nacional de Estadística y Geografía de México. MAE. Ministerio del Ambiente de Ecuador. PIB. Producto Interno Bruto. OCDE. Organización para la Cooperación y el Desarrollo Económicos. ONU. Organización de Naciones Unidas. PINADE. Producto Interno Bruto Neto Ambiental de Ecuador. PNUMA. Programa de las Naciones para el Medio Ambiente. SCN. Sistema de Cuentas Nacionales. SCAN. Sistema de Contabilidad Ambiental Nacional. SEEA. Sistema de Contabilidad Ambiental y Económica. SENACE. Servicio Nacional de Certificación Ambiental.

(4) SUIA. Sistema Único de información Ambiental. REDD+. Reducción de Emisiones de gases efecto invernadero de la Deforestación y Degradación de bosques Conservación y aumento de las reservas de carbono y manejo sostenible de los bosques.

(5) Introducción. Esta investigación se desarrolló a fin de analizar los datos encontrados en la literatura internacional sobre el uso de la madera como Cuenta Forestal Maderable disponible para la extracción y su aprovechamiento en Ecuador, con miras a esclarecer las tendencias encontradas a través del tiempo como ejemplo a seguir para la implementación de una Economía-Ambiental más cercana a las necesidades ecológicas actuales. Se encontró la necesidad de dar impulso a la implementación de la Economía-Ambiental por ser un tema que atañe a todos los países del mundo. Actualmente son muy pocos los países que aplican la contabilidad de los Activos Ambientales a falta de información verás que promueva dicha acción. Es por ello que se cree que el elaborar un análisis de las tendencias observadas en la implementación de dicha contabilidad promueva el que hacer de los contadores públicos respecto a esta rama de la contaduría cubriendo temas como normativas, instituciones, planes y proyectos de la cuenta forestal maderable disponible para la extracción y aprovechamiento. Referente a los alcances de la investigación planteada, se tomó como referencia a Ecuador por ser un país pionero en el tema del manejo de la Economía-Ambiental, la estructuración de cuentas para los Activos Ambientales y el cumplimiento de leyes y normas para con la “Cuenta Forestal Maderable” disponible para la extracción desde las diferentes entidades gubernamentales. Hoy en día Ecuador es un país rico en Fauna y Flora lo que lo hace un excelente modelo de análisis y observación sobre la ejecución de las normativas sostenibles que a través de los tiempos han utilizado en las instituciones gubernamentales. Según el Ministerio del Ambiente “Ecuador ocupa el 2do. lugar en Latinoamérica con mayor porcentaje.

(6) de su superficie bajo conservación o manejo ambiental, incluso supera a países desarrollados como Reino Unido, EEUU, Francia, China y México”. (p.3). Por otra parte, pero no siendo menos importante, para unificar criterios como eje de investigación, según la Asamblea Constituyente en el 2018 Ecuador toma en cuenta los siguientes principios ambientales: 1) El Estado garantizará un modelo sustentable de desarrollo ambientalmente equilibrado y respetuoso de la diversidad cultural, que conserve la biodiversidad y la capacidad de regeneración natural de los ecosistemas, y asegure la satisfacción de las necesidades de las generaciones presentes y futuras. 2) Las políticas de gestión ambiental se aplicarán de manera transversal y serán de obligatorio cumplimiento por parte del Estado en todos sus niveles y por todas las personas naturales y jurídicas en el territorio nacional. 3) El Estado garantizará la participación activa y permanente de las personas, comunidades, pueblos y nacionalidades afectadas, en la planificación, ejecución, y control de toda actividad que genere impactos ambientales. 4) En caso de duda sobre el alcance de las disposiciones legales en materia ambiental, éstas se aplicarán en el sentido más favorable a la protección de la naturaleza.. En consecuencia, la metodología utilizada para desarrollar dicha investigación partió del enfoque cualitativo y cuantitativo, haciendo uso del tipo de investigación descriptivo.

(7) concluyente. Sin embargo, se complementó con el método inductivo pues una vez consultada la información se concluyó de forma general y a su vez se aplicó dichas conclusiones a situaciones similares a la observada, esta última siendo una técnica fundamental en el proceso, el cual permitió identificar las tendencias asertivas sobre los Activos Ambientales Maderables Disponibles para su Extracción en la contabilidad que aplican las instituciones del gobierno de Ecuador y así tomarla como ejemplo a seguir.. Los instrumentos de recolección de información fueron las fuentes secundarias como los documentos virtuales, artículos, estudios, informes, tesis, audio videos, páginas web, así mismo, leyes, plan de gobierno, normas, procedimientos y programas con el propósito de contrarrestar información con la cual se identificaron tendencias en el manejo de la contabilidad verde de Ecuador Las estrategias utilizadas para la búsqueda de información fueron la revisión de la literatura internacional y la interacción de las diferentes plataformas que permite utilizar el MAE.. Este documento presenta la información general sobre el tema central de investigación iniciando por el problema de investigación, la formulación y sistematización del mismo. Luego se encuentran los objetivos y su justificación, pasando por los referentes teóricos, los marcos legales y antecedentes. Finalizando se encuentran las fases de la metodología. Todo lo anterior enfatiza el tema de la contabilidad ambiental de los activos maderables ecuatorianos y como esta nos permitió describir la manera en que dicho país maneja sus activos como “Cuenta Forestal Maderable” disponible para la extracción y aprovechamiento..

(8) En segunda instancia, según los antecedentes del uso de la madera se presentan los análisis respectivos de la situación actual y el uso de la “Cuenta Forestal Maderable” y a partir de ello se examinaron los posibles efectos de dicha cuenta para la economía de Ecuador. Por último, se describieron las diversas instituciones gubernamentales ecuatorianas las cuales se entrelazan con el cumplimiento de leyes y normativas dando consecuencia a la metodología con el Plan de acción y el procesamiento de datos el cual establecieron las tendencias encontradas, las conclusiones y recomendaciones de la presente investigación. Se espera que la información aquí descrita promueva la investigación en los profesionales de la Contaduría Pública de los diversos países que son actores de la Economía-Ambiental y/o Economía Verde constituyendo un aporte significativo a la gestión sostenible de los recursos naturales maderables..

(9) Problema de Investigación. Para la investigación, se determinaron conceptos contables, pues los activos ambientales pertenecen a la rama de la contabilidad denominada Economía Ambiental, algunas instituciones como el IPCC INTERGOVERNMENTAL PANEL ON CLIMATE CHANGE, indica que en el 2007 la Contabilidad del medio ambiente es:. Intento de integrar en los estudios macroeconómicos un conjunto más amplio de medidas de bienestar social que abarquen, por ejemplo, aspectos de política en materias social, ambiental y de desarrollo. La contabilidad del medio ambiente incluye tanto valoraciones monetarias que intentan calcular un ‘producto nacional verde’ restando del producto nacional los perjuicios económicos de los agentes contaminantes, como sistemas de contabilidad que incluyen datos cuantitativos no monetarios sobre la contaminación o el agotamiento de los recursos, entre otros.. Es así que la contabilidad y su aporte al ambiente toma diferentes nombres como, “Contabilidad verde” “Economía verde” “Economía ambiental” “Contabilidad Ambiental” a través de los años, pero su importancia no deja de ser cada vez mayor para la Economía Ambiental de Ecuador..

(10) Según el reporte de MAE & SCAN (2014) en su exploración inicial enfatiza en la importancia de la Contabilidad Ambiental:. La Contabilidad Económica-Ambiental propone la construcción de indicadores que detallen las interacciones entre la economía nacional y el ambiente, de tal forma que detallen los aportes y beneficios de los recursos naturales al desarrollo económico y bienestar, y las presiones en el ambiente que ocasiona la economía, de tal forma que sea posible monitorear y evaluar los avances de Ecuador hacia un uso sostenible de su capital natural. (p. 3). Por las características del marco central SEEA, el Sistema de Contabilidad Ambiental sistematiza la información ambiental y económica de los activos naturales que tiene el país como parte de su patrimonio; y, evidencia la relación recíproca entre el ambiente y la economía de tal forma que se cuantifique el aporte de los recursos naturales para los procesos de producción y consumo; y, visualiza la presión que ejercen estos procesos económicos al emitir residuos al ambiente; es por ello que su importancia se enmarca en dos grandes grupos: la información generada y la implementación y monitoreo de política pública. (p.18).

(11) Lang (2015) determina en su investigación que la contabilidad es necesaria de forma tridimensional tanto en lo Económico, Ambiental y Social. La actividad económica siempre ha estado ligada con el entorno, ya sea natural o social, en el que ésta se desarrolla y esta relación se ha mantenido dentro de unos límites de equilibrio hasta épocas muy recientes. Pero ante la ausencia de una auténtica conciencia socio-ambiental no ha sido hasta bien entrado el siglo XX cuando la economía ha empezado a preocuparse por la relación de ésta con el medio ambiente, alcanzando en la década de los años noventa una importancia relevante, y tres son las razones que pueden justificarlo: La acumulación detectable de daños al socio-medioambientales. El avance en el conocimiento científico-técnico de la relación causa-efecto del daño socio-ambiental. La mayor conciencia social y política sobre el problema de nuestro entorno y su proyección mundial. A nivel nacional en Cali, Urquijo & Arias (2012) concluyen en su artículo de investigación “La contabilidad ambiental ha sido, en gran medida, una forma de atenuar el daño propinado por la economía a la biosfera, a través de la responsabilidad social empresarial y los proyectos de cuidado al medioambiente” Lo anterior atribuye a la economía tridimensional de la que habla el Dr. Lang (2015), no obstante, Urquijo y Arias (2012) reiteran la importancia que los empresarios deben tener para con los recursos que utilizan de la madre tierra por medio de la implementación de una economía verde equilibrada..

(12) Hoy en día la contabilidad ambiental ocupa gran importancia en la economía de un país pues es determinante para la toma de decisiones sobre las riquezas naturales de las cuales se depende tanto, por consiguiente la economía verde resalta la importancia de la contabilidad de los activos ambientales dentro de los cuales el recurso maderable toma fuerza por ser un recurso magno tanto para el uso como activo forestal de reserva. (Naciones Unidas; Comisión Europea; Fondo Monetario Internacional; Organización para la Cooperación y el Desarrollo Económico & Banco Mundial, 2014) Dentro del ámbito contable se evidenciaron cambios significativos en el tema de la contabilidad económica ambiental a partir del SCAE - 2003 donde se incluía toda clase de activos ambientales, pero ya en SCN-2008 se estructuraron todos los tipos de activos ambientales exponiendo los límites de medición exactos para así comprender más detalladamente el análisis de los mismos. En esta última se aclara que no debe haber agotamiento monetario de un recurso natural sin su agotamiento físico. (Naciones Unidas; Comisión Europea; Fondo Monetario Internacional; Organización de las Naciones Unidas para la Alimentación y la Agricultura; Organización para la Cooperación y el Desarrollo Económico; Banco Mundial, 2012) De acuerdo a lo anterior, el Ministerio del Ambiente de Ecuador (2014) describe el recurso forestal maderable como el recurso maderero de los bosques naturales y plantados el cual está compuesto por todas las existencias del mismo dentro del país, dichos recursos pueden estar disponibles para su extracción y ser utilizados en papel, construcción y manufactura de los diferentes productos de la madera. Existen también los recursos no disponibles para su aprovechamiento los cuales están bajo conservación dónde se prohíbe talar o están en áreas inaccesibles o por no ser de interés comercial. Por tanto, las existencias de este valioso recurso.

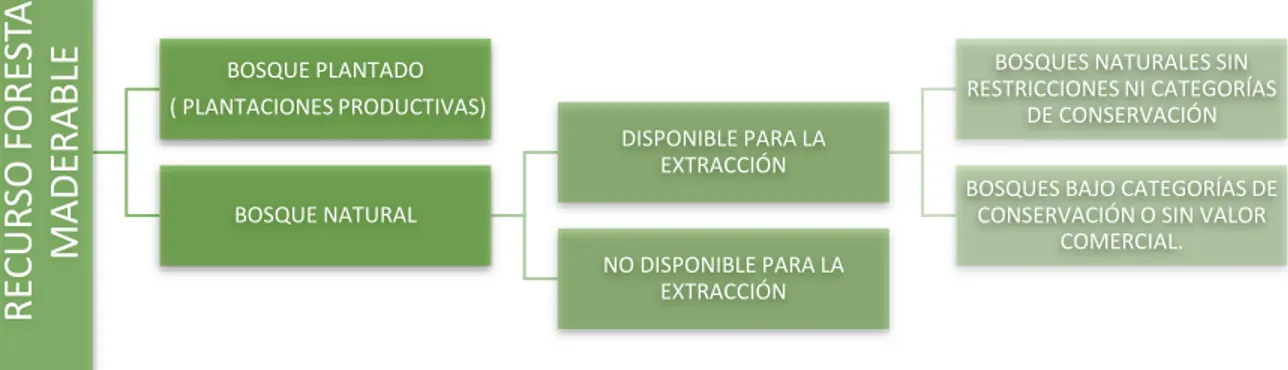

(13) proveen a la economía de Ecuador insumos donde se benefician las fuentes de energía y se abastece del importante suministro de carbono. Por tanto, es indispensable mencionar que en el Marco Central de Contabilidad Ambiental celebrado en el año 2003, se determinó que para un buen uso del recurso forestal, el rendimiento sostenible que representa el nivel óptimo de extracción no supere el crecimiento natural del bosque; por consiguiente, si la extracción es menor al crecimiento natural del bosque significa que es sostenible ya que el balance de cierre de las reservas del recurso no es diferente al balance de apertura minimizando las variaciones de la existencia. (United Nations, European Commission, International Monetary Fund, Organisation for Economic Cooperation and Development & World Bank., 2003) En la siguiente Figura 1 se visualiza como Ecuador caracteriza el Recurso Forestal Maderable dando importancia a todas las divisiones de manera general hasta especificar los recursos madereros disponibles para la extracción..

(14) Figura 1 Caracterización del Recurso Forestal Maderable. RECURSO FORESTAL MADERABLE. CARACTERIZACIÓN DEL RECURSO FORESTAL MADERABLE. BOSQUE PLANTADO ( PLANTACIONES PRODUCTIVAS) DISPONIBLE PARA LA EXTRACCIÓN BOSQUE NATURAL NO DISPONIBLE PARA LA EXTRACCIÓN. BOSQUES NATURALES SIN RESTRICCIONES NI CATEGORÍAS DE CONSERVACIÓN BOSQUES BAJO CATEGORÍAS DE CONSERVACIÓN O SIN VALOR COMERCIAL.. Fuente: United Nations, European Commission, International Monetary Fund, Organization for Economic Cooperation and Development & World Bank (2003). Extraído de Cuenta del Recurso Forestal Maderable para el Ecuador: exploración inicial. Ministerio del Ambiente.. Otro dato importante se encuentra en el Manual de campo, el cual presenta el estudio de la Evaluación Forestal Nacional ENF el cual concluye que la superficie total del país de Ecuador es un área gestionada lo que permite establecer que el aprovechamiento de los activos maderables disponibles para la extracción no se encuentran divididos como en otros países, ya que Ecuador depende económicamente de sus recursos forestales maderables. (Cueva, y otros, 2012) Por otra parte, la Dirección Nacional Forestal a través del Proyecto Mapa Histórico de Deforestación determina que entre los años 2000 y 2008 se deforestaron unas 77.600 hectáreas anuales y durante el 2008 y el 2012 fueron unas 65.800 hectáreas. Lo que indica que entre los años 2008 y 2012 se aumentó significativamente respecto a las 38.800 con un total de 27000.

(15) hectáreas más deforestadas que en las primeras mediciones de los años 2000 al 2008. Programa de Evaluación de los Recursos Forestales (2014) Para un mayor entendimiento de las cifras presentadas el Ministerio del Ambiente, en el año 2014 expresa que se debe tener en cuenta lo siguiente: o La tasa de desforestación es calculada para un período de 8 y 4 años en la serie 2000-2012 y no es un cálculo anual. o La sensibilidad del modelo a la tasa de descuento seleccionada. Dicho lo anterior SUIA es la alternativa más viable para reducir significativamente huella ecológica nacional, estrategia que Ecuador viene desarrollando según el mandato constitucional que busca desarrollar un modelo sustentable de desarrollo ambiental y cultural. Su meta principal es aumentar la generación de indicadores ambientales que sirvan como diagnóstico para la toma de decisiones ambientales y la mejora de procesos administrativos que le competen tanto a empresarios como a las entidades articuladas con el MAE Ministerio del Ambiente de Ecuador (2015). Por consiguiente, la Política Pública Nacional de Gestión Ambiental emitida por el MAE ente rector de la competencia y gestión ambiental, realiza alianzas estratégicas que permiten la articulación de instituciones y estas a su vez han generado tendencias asertivas a través de los años, trabajando conjuntamente para reducir la huella ecológica que tanto afecta a Ecuador desarrollando proyectos que generan el cumplimiento de normas esenciales para el buen vivir. A dichas normas se le da cumplimiento según leyes establecidas por el Estado y su Constitución.

(16) como lo expresa el Titulo VII Régimen del Buen Vivir, Capítulo segundo sobre la Biodiversidad y Recursos Naturales.. No obstante, el MAE en consecuencia al Plan Nacional Buen Vivir 2013-2017 y su Objetivo número 7: Garantizar los derechos de la naturaleza y promover la sostenibilidad ambiental territorial y global. trabaja conjuntamente con la Organización de Naciones Unidas ONU, la Comisión Europea, el Fondo Monetario Internacional FMI, la Organización para la Cooperación y el Desarrollo Económicos OCDE y el Banco Mundial BM dando cumplimiento al Marco Central: Sistema de Contabilidad Ambiental y Económica SEEA, como la metodología estándar estadístico internacional, que guía la integración de la información de los efectos recíprocos entre el ambiente y la economía, y la disponibilidad y variaciones de los stocks naturales, en concordancia con el Sistema de Cuentas Nacionales SCN (Ministerio del Ambiente, 2014). Siendo lo anterior un despliegue transitorio sobre las actividades que realiza el Ecuador para el cuidado y uso de sus activos madereros, fue vital para la comprensión la respuesta a la siguiente pregunta ¿Qué literatura internacional existe sobre el uso de la madera disponible para la extracción como activo ambiental en Ecuador? Entorno a las buenas prácticas que se establezcan y los acontecimientos más significativos de aquellas normas y leyes respondiendo a ¿Cómo actualmente maneja Ecuador los activos ambientales en el tema del uso de la madera disponible para la extracción? Y sin dejar a un lado las instituciones gubernamentales que a través del tiempo han determinado la evolución del uso de los activos forestales maderables disponibles para la extracción a lo que se consideraría la siguiente pregunta ¿Qué características tienen las instituciones gubernamentales de Ecuador respecto a los activos ambientales del sector.

(17) de la madera extraíble? y como estas toman forma y se consideraron de gran interés, no solo para el entorno, sino para el bienestar del planeta tierra. Por tanto, fue prioridad de esta investigación reconocer la tendencia sobre el uso de los activos forestales considerando la información suministrada por el Sistema Nacional de Cuentas de los activos madereros disponibles para la extracción en Ecuador. Es así que surgió la pregunta de investigación ¿Cuál es la tendencia de los activos maderables disponibles para la extracción en Ecuador desde la perspectiva como activo forestal? Finalmente, el objetivo consistió en establecer las tendencias del uso de la madera disponible para la extracción en Ecuador desde la perspectiva como activo ambiental. En consecuencia, se determinó la situación actual del uso de la madera en Ecuador y se describieron las instituciones gubernamentales y el marco legal y normativo alrededor de los activos ambientales del sector de la madera disponibles para la extracción en Ecuador. Es así que al observar las tendencias de los Activos Ambientales maderables de las instituciones gubernamentales de Ecuador, se determinó cuál ha sido el comportamiento contable a través del tiempo de tan importante patrimonio, de acuerdo a las leyes y normas sostenibles, se analizó el por qué el cumplimiento de ellas generan un balance asertivo entre control y uso, de las áreas protegidas minimizando el impacto medioambiental y disminuyendo de forma visible la contaminación futura de las actividades que realizan las instituciones gubernamentales en su actividad..

(18) Marco de Referencia de la Investigación. Para dar comienzo a este apartado se plantearon las teorías y conceptos sobre Recursos Naturales y Activos Ambientales que dieron fundamento a lo que se denomina EconomíaAmbiental como guía para los países que deseen implementarla. La Universidad Sanfrancisco de Quito define los Recursos Naturales como: El conjunto de bienes materiales y servicios que proporciona la naturaleza y que son valiosos para el desarrollo de las sociedades. Proveen la materia prima, minerales y alimentos que son utilizados por el ser humano, así como los servicios ecológicos que son la base de la vida. Los recursos naturales pueden ser renovables (plantas, animales, agua, suelo), no renovables (minerales, metales, petróleo, gas natural), e inagotables en el tiempo ecológico (energía de las olas del mar, viento, luz solar). Universidad San Francisco De Quito (Pf. 1) El aporte de SCAE indica que: Los activos se consideran elementos de valor para la sociedad. En economía se los ha definido desde hace mucho tiempo como objetos de valor que, en muchos casos, también suministran insumos para procesos productivos. Más recientemente se ha considerado el valor intrínseco de los elementos que componen el medio ambiente y los insumos que éste proporciona a la sociedad en general, y a la economía en particular. La expresión “activo ambiental” se utiliza para aludir a la fuente de estos insumos, cuya medición puede efectuarse tanto en términos físicos como en términos monetarios. (p. 140).

(19) Por otra parte, CORTOLIMA en el 2016 indica en su glosario de terminos que el activo ambiental es: Aquel territorio o área que contiene un elemento de conservación y que ofrece bienes y servicios eco-sistémicos. Elemento incorporado al patrimonio de una entidad con el objeto de ser utilizado de forma duradera en su actividad, cuya finalidad principal sea la minimización del impacto medioambiente y la protección y mejora del medio ambiente, incluyendo la reducción o eliminación de la contaminación futura de las operaciones de la entidad Según el planteamiento anterior en el año 2017 Calderón enfatiza: “en otras palabras, los activos ambientales son nuestras costas, lagos, ríos, bosques, y acuíferos, entre otros”. (párr. 1) Claramente lo explica el MAE & SUIA: Son espacios geográficos claramente definidos, reconocidos y gestionados, mediante medios legales u otros tipos de medios eficaces para conseguir la conservación a largo plazo de la naturaleza y de sus servicios eco-sistémicos y sus valores culturales asociados. Son superficies de tierra y/o mar especialmente consagradas a la protección y el mantenimiento de la diversidad biológica, así como de los recursos naturales y los recursos culturales asociados, y manejadas a través de medios jurídicos u otros medios eficaces (UICN, 1998). En Ecuador, las áreas protegidas representan aproximadamente el 20% del territorio nacional conservado, se enmarcan en la máxima categoría de protección de acuerdo con la legislación ambiental nacional, por Constitución de la.

(20) República son parte de uno de los subsistemas del gran Sistema Nacional de Áreas Protegidas SNAP conocido como Patrimonio de Áreas Naturales del Estado PANE, distribuidas en todo el territorio continental e insular, albergan una importante riqueza biológica, servicios eco-sistémicos de los cuales se benefician tanto las poblaciones urbanas como rurales, una riqueza paisajística que permite el turismo y la recreación en parte de ellas, y por su importancia ecológica trascienden fronteras que son reconocidas a nivel internacional.(Capa: Patrimonio Natural-Áreas protegidas).. El concepto que emite el MAE en el 2014 es el siguiente: Los activos ambientales son elementos de la tierra que constituyen el entorno biofísico de origen natural a pesar de que muchos son objeto de transformaciones por las actividades económicas. Para el Sistema de Contabilidad Ambiental y Económica SEEA los activos son considerados dentro del marco central como suministro de materiales y de espacio para todas las actividades económicas sin considerar los beneficios no materiales indirectos que éstos generan por su utilización. Fuera del marco central, el SEEA considera los activos desde el punto de vista de las relaciones recíprocas entre los activos ambientales dentro del ecosistema, y el conjunto de beneficios materiales y no materiales que la economía y otras actividades humanas obtienen de los servicios del ecosistema (p. 14).

(21) A partir de lo anteriormente expuesto, se inició un recorrido estructurado en la línea del tiempo proyectada a las tendencias de los Activos Maderables disponibles para la extracción que utilizan las instituciones gubernamentales de Ecuador, pues demuestra que, a través de los años, la contabilidad da cada vez más importancia a la Economía Ambiental, y el país objeto de estudio no duda en poner en práctica dichos acontecimientos contables.. Metodología. Para la puesta en marcha del proyecto, la investigación fue de tipo descriptivo con enfoque cualitativo y cuantitativo ya que dicho estudio se realizó a través de revisión de fuentes secundarias, el cual permitió un análisis general de Ecuador y la elaboración de gráficos con el cual se visualizó la veracidad de la información, sin embargo, se complementó con el método inductivo pues luego de observar fenómenos particulares se pudo concluir de forma general y a su vez aplicar dichas conclusiones a situaciones similares a la observada, esta última siendo una técnica fundamental en el proceso el cual permitió identificar las tendencias asertivas sobre los Activos Ambientales maderables disponibles para su extracción de la contabilidad que aplicaban las instituciones del gobierno de Ecuador y así tomarla como ejemplo a seguir. Seguidamente, se revisaron las instituciones gubernamentales de Ecuador que cumplieran con todas las normas, planes y proyectos alrededor de los territorios ambientales en el sector de la madera disponible para la extracción las cuales arrojaron respuestas concretas necesarias para establecer la situación actual del uso de los activos maderables extraíbles del país ecuatoriano..

(22) Dada la importancia del cumplimiento por parte de las instituciones gubernamentales de Ecuador en leyes y normas sobre los activos ambientales del sector de la madera disponible para la extracción, se compiló la información y se desarrolló una línea del tiempo la cual facilitó la visualización de las tendencias y las conclusiones que a partir de esta se pudieron obtener para que dichos acontecimientos en la contabilidad Ecuatoriana fuesen una guía que promoviera la economía verde en todos aquellos países donde su prioridad sea suprimir la huella ecológica que con el diario vivir se deja y pareciese imborrable.. Fases de la Implementación Metodológica del Estudio Las siguientes son en resumen las fases de la investigación Revisión documental preliminar: Inicialmente para el desarrollo de la investigación se revisó la documentación pública sobre la temática y se organizaron las fases del estudio investigativo. Socialización del proyecto: El estudio se dio a conocer a diferentes profesionales en materia de investigación con el fin de complementar y enriquecer de manera asertiva esta investigación. Trabajo de investigación: a. Revisión documental: consistió en revisar todas las posibles fuentes secundarias con el fin de obtener una gran base de datos que permitió el descubrimiento del foco de investigación..

(23) b. Organización de los datos obtenidos: una vez encontradas las diferentes fuentes se realizó un análisis tanto cualitativo como cuantitativo de las mismas y se procedió a extraer los datos más relevantes. c. Plan de acción: con el fin de determinar y caracterizar los objetivos generales del proyecto, se desarrolló de forma cronológica las secuencias de cifras y actividades de leyes junto a las normativas con el fin de observar las tendencias encontradas para el desarrollo del objetivo general.. Análisis de información y Procesamiento de datos: Una vez revisadas las fuentes secundarias iniciando por documentos virtuales, artículos, estudios, informes, tesis, audio videos, páginas web, asimismo, leyes, plan de gobierno, normas, procedimientos y programas que enriquezcan la búsqueda enfocada a la contabilidad verde y su aplicación de Activos Ambientales Maderables disponibles para la extracción y aprovechamiento en el país objeto de estudio se inició con el análisis de la información con el propósito de determinar la situación actual del uso de la madera extraíble por instituciones gubernamentales definiendo conjuntamente el uso y adopción de las normativas y leyes establecidas por el Ministerio del Ambiente Ecuatoriano, por tanto, es consecuente definir el marco legal que rigen a estas y establecer una revisión actualizada sobre la literatura internacional del uso de la madera extraíble en Ecuador estableciendo las tendencias encontradas como objetivo general del presente proyecto de investigación..

(24) Antecedentes del Uso de la Madera Los atisbos históricos encontrados en Hunt & Jhonson (2006) relatan lo que serían los primeros acontecimientos que a lo largo del desarrollo de la vida humana evidencia el deterioro al ambiente por la forma descontrolada del uso del suelo y la madera para su aprovechamiento en la agricultura beneficiandose no solo para cultivos sino también para generar combustible y material de construcción. No obstante, Platón el filosofo griego, describía en sus escritos la gran deforestación y el excesivo pastoreo que generaban la erosión del suelo. En Europa los judeocristianos eran fieles a la filosofía del Génesis 1, 27-28 y Génesis 2,15 dónde en su forma de vida primordiaba someter la tierra, los animales, labrarla y cuidarla. Lo que hasta el momento se evidencia con creces. En consecuencia, en el siglo XVII la comprensión general de la naturaleza generó ventajas para la humanidad la cual fue fomentada por los Europeos junto a los viajes que realizaban para su exploración. Pero fue en 1662 que se propuso una política de conservación y repoblación en Gran Bretaña, debido a la deforestación para la construcción de barcos y fabricación de carbón vegetal. Sin embargo, en el siglo XIX con la revolución industrial, el agotamiento de la tierra fue tan alto que Jhon Muir un escocés emigrado a Nortemérica en sus escritos expreso la necesidad que los humanos tienen por consumir los recursos naturales, no solo como fuentes de recursos si no como espacios de fuente de vida, desafortunadamente en la decada de los setenta los economistas no contaban con los instrumentos y métodos que actualmente se tienen para medir los activos ambientales, para que de tal forma puedieran evaluar los futuros daños ambientales que ocasionaban las empresas ignorando el costo económico-ambiental..

(25) Otra motivación para darle un valor al medio ambiente era poder contar con una buena salud y desarrollo lo que permitía tomar buenas decisiones a largo plazo pero indicadores como el PIB solo permitían medir las riquezas monetarias, dejando a un lado el crecimiento o la disminución de los recursos ambientales, mostranto así una necesidad marcada por la falta de medidas más siginificativas en pro del desarrollo sostenible. La opinión, Jhon Muir incentiva el resurgimiento por el cuidado del medio ambiente en el siglo XX. Fue entonces en este siglo donde la humanidad se percató de las consecuencias del impacto de las actividades descontroladas del uso de lo que hoy llamamos activos ambientales y dio paso a un tipo de legislación protectora del medio ambiente. Es así que se inicia una preocupación por la economía medio ambiental pasando por la década de los ochenta por lo que sería la introducción al concepto “verde” que genera el interes común tanto de empresarios como en políticos por cumplir las leyes establecidas, generando así un incentivo económico para aquellas empresas que propiciaban la economía verde. La siguiente tabla 1 establece la línea del tiempo sobre los hechos en la economía ambiental de Ecuador describiendo los hechos más significativos en la historia del cuidado del medio ambiente a nivel mundial.. Tabla 1 Línea del tiempo sobre hechos en la Economía Ambiental de Ecuador. Línea del tiempo sobre hechos en la Economía Ambiental de Ecuador Fecha. Descripción.

(26) 1992 Se desarrolla el informe denominado Programa 21 el cual promovió la aplicación de cuentas ambientales económicas. 1993 Se publica el SCN 93 por parte del Banco Mundial, Fondo Monetario Internacional, Comisión de las Comunidades Europeas, Departamento de Estadística de Naciones Unidas y Organización para la Cooperación y el Desarrollo Económico. Seguidamente se conforma el Grupo de Londres sobre Contabilidad Ambiental. Y finalmente la publicación del Sistema de Contabilidad Ambiental y Económico Integrado SEEA 93. 1987 Se presenta el informe Brundtland el cual se vincula el desarrollo económico y social y la capacidad del ambiente. 2000 La división estadística PNUMA publican “ Contabilidad ambiental y económica integrada: manual de operaciones”. 2003 Se publica SEEA 2003 como marco para la compilación de cuentas económicas y ambientales. 2007 La división de estadística de las Naciones Unidas solicita una revisión al SEEA 2003 con el fin de adoptarlo como norma estadística internacional. 2008 Se publica SCN 2008 donde se reconoce al SEEA como documento para operativizar la cuenta satélite ambiental. 2009 Se genera el compromiso presidencial 9034 Construcción de la Cuenta Satélite de Ecuador” cuyo objetivo es "calcular la parte biofísica y PIB Verde"..

(27) 2010 Firma del primer convenio de cooperación interinstitucional con el Instituto Nacional de Estadística y Geografía INEGI de México. 2012 Se presenta SEEA 2012 siendo este el marco central reconocido como un sistema estadístico internacional. En este mismo año se conforma SCAN como prioridad. 2013 Firma del segundo convenio de cooperación interinstitucional con INEGI de México. dónde se construye la cuenta forestal maderable. 2014 Se presenta versión final del SEEA 2012 traducida a varios idiomas junto a módulos especiales de extensión y aplicación.. Fuente: Hunt & Jhonson (2006) Elaboración: La Autora. De esta manera y a travéz de los años, es como los humanos han tomado conciencia del cuidado de los activos ambientales y como las empresas que generan actividades económicas positivas, se han venido preocupando por el desarrollo sostenible del que se habla hoy en día para el progreso de una contabilidad visible y transparente de la información medio ambiental.. Situación Actual del Uso de la Madera en el Ecuador como “Cuenta Forestal Maderable”.. Actualmente y en consecuencia a la Contaduría Pública, la Economía verde según el SCN 1993 se entiende como un manejo conexo a la contabilidad económica de los países sin importar su desarrollo. Por tanto, es importante resaltar primeramente el Producto Interno Bruto PIB el cual indica el crecimiento de un país, pero este se limita a la parte contable económica generando.

(28) así una discriminación por la situación ambiental de elementos cualitativos. Por lo anterior, la Organización de Naciones Unidas ONU, la Comisión Europea, el Fondo Monetario Internacional FMI, la Organización para la Cooperación y el Desarrollo Económico OCDE y el Banco Mundial BM propongan el Marco Central: Sistema de Contabilidad Ambiental y Económica SEEA por sus siglas en inglés: System of Environmental-Economic Accounting. Central Framework. Según el Ministerio del Ambiente. No obstante la FAO establece que la contribución total del sector forestal al PIB ha mantenido constante su porcentaje en los últimos años en el 1,9%; por lo que dicho sector contribuye al crecimiento de Ecuador. FAO (2016). A través del Proyecto piloto “Sistema de Contabilidad Ambiental Nacional” SCAN, que dio sus inicios en 1968 y que a través del tiempo ha desarrollado mejoras en SCN 1993 y SCN 2008 el Ministerio del Ambiente de Ecuador MAE se responsabiliza de cumplir el compromiso presidencial 9034 el cual consiste en desarrollar la contabilidad ambiental nacional y diseñar la metodología en base al método establecido por la SEEA para la construcción de la Cuenta Satélite Ambiental CSA. (Naciones unidas et al, 2014:327 citado en Ministerio del Ambiente 2014). La metodología SEEA utiliza tres indicadores para determinar la presión que sufre el medio ambiente y la respuesta del mismo tanto monetaria como físicamente. Los indicadores son: a) indicadores de productividad que representan cuanto obtiene la economía derivado del uso de los recursos naturales, b) indicadores de intensidad que evidencia la presión que reciben los recursos naturales por los diferentes procesos económicos; e,.

(29) c) indicadores de desacoplamiento que visibilizan el nivel de aumento de la economía con el uso cada vez menor de recursos naturales.. Es así como se calcula el Producto Interno Bruto Neto Ambiental de Ecuador PINADE o PIB Verde, indicador de crecimiento económico el cual incluye el descuento de los costos por el agotamiento de los activos ambientales del producto interno neto.. Según el Ministerio del Ambiente (2014) la contabilidad de un país debe presentar la Cuenta Satélite Ambiental CSA como la Cuenta Forestal Maderable la cual sirva para la toma de decisiones en las políticas públicas y en el crecimiento sano y sostenible del medio ambiente. (p. 30). Carson & Grimm (1991) de Frenchtling (1999) citado en Ministerio del Ambiente (2014) atañen a los años sesenta donde Francia es pionero en las CSA y concreta dicho país que dichas cuentas no deben considerarse “subsistemas satélites” lo cual indica que dichas cuentas se deben trabajar contablemente de forma independiente, pero no aisladas de la Economía Ambiental.. Por otra parte, INEGI realiza una alianza estratégica con el MAE a fin de capacitarse en la parte técnica, metodológica y cálculos según requerimientos de las cuentas ambientales que componen el SCAN dicho convenio se denomina “Convenio Marco de Cooperación Interinstitucional” (Ministerio del Ambiente 2014).

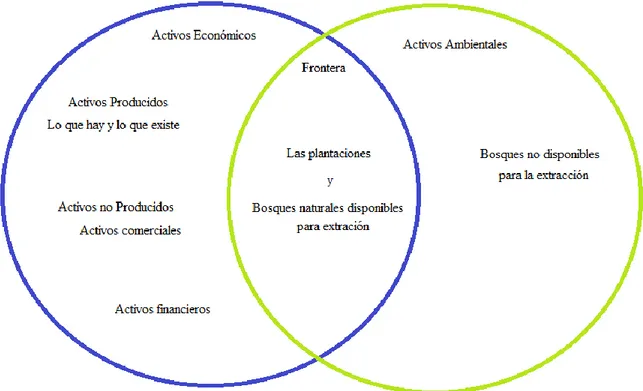

(30) Bien reitera INEGI en documentos encontrados del Ministerio del Ambiente del año 2014 que el saber numéricamente el agotamiento y la degradación de los bosques en su estado natural y en su entrada a la economía permite reconocer el valor de la transformación y uso de la madera. Primeramente y en concordancia con el SEEA un país debe conocer el agotamiento y la cuantificación de los flujos físicos de las cuentas de activos maderables, dicha cuantificación se expresa en hectáreas de cobertura boscosa y metros cúbicos de madera.. Para entender conjuntamente los Activos Económicos y los Activos Ambientales, se estableció la Figura 2 donde la Frontera de los Activos muestra la relación que existe entre el concepto de la Economía y lo ambiental.. Figura 2 Relación de Activos Económico y Activos Ambientales.

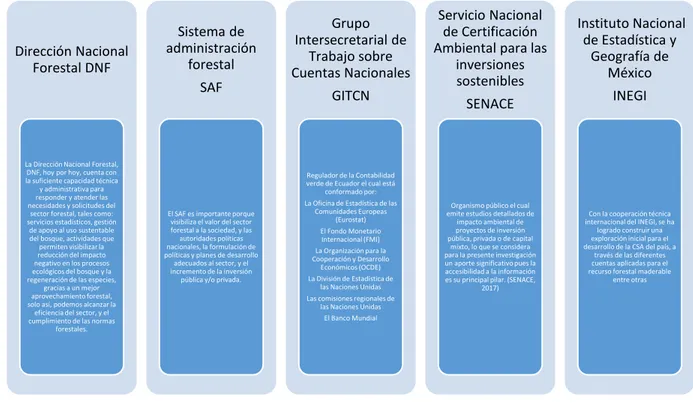

(31) Fuente: Basado en (Cuenta Forestal maderable para el Ecuador: Exploración inicial Ministerio del Ambiente) Elaboración propia.. Por tanto, el Activo forestal maderable se debe registrar y clasificar con todo lo existente, tanto lo que no es disponible para la extracción como lo que si es para el aprovechamiento ya que proviene del ambiente y van hacia la economía según Ministerio del Ambiente (2014).. Instituciones y normatividad asociada al uso de recursos madereros en Ecuador. Para Ecuador es importante establecer autoridades competentes que cumplan con los principios ambientales, sean autónomas y oportunos a la hora de establecer criterios de evaluación y regulación para el control de los activos ambientales, para ello se establece que el Ministerio del Ambiente del Ecuador de acuerdo a planes y proyectos con visión futura prepara e instruye equipos de profesionales que componen dichas instituciones creando así una sólida red de beneficios para el uso de los recursos forestales maderables. Existen en la actualidad cinco entidades gubernamentales denominadas así: Dirección Nacional Forestal DNF Sistema de administración forestal SAF Proyecto Mapa histórico de deforestación MHD Servicio Nacional de Certificación Ambiental para las inversiones sostenibles SENACE Grupo Intersecretarial de Trabajo sobre Cuentas Nacionales GITCN A continuación, en la Figura 3 se describirá cada una de las instituciones anteriormente mencionadas con el fin de establecer objetivos y parámetros de cada entidad..

(32) Figura 3 Instituciones Gubernamentales de Ecuador para los activos maderables. Dirección Nacional Forestal DNF. Sistema de administración forestal SAF. La Dirección Nacional Forestal, DNF, hoy por hoy, cuenta con la suficiente capacidad técnica y administrativa para responder y atender las necesidades y solicitudes del sector forestal, tales como: servicios estadísticos, gestión de apoyo al uso sustentable del bosque, actividades que permiten visibilizar la reducción del impacto negativo en los procesos ecológicos del bosque y la regeneración de las especies, gracias a un mejor aprovechamiento forestal, solo así, podemos alcanzar la eficiencia del sector, y el cumplimiento de las normas forestales.. Grupo Intersecretarial de Trabajo sobre Cuentas Nacionales GITCN. Servicio Nacional de Certificación Ambiental para las inversiones sostenibles. Instituto Nacional de Estadística y Geografía de México INEGI. SENACE. Regulador de la Contabilidad verde de Ecuador el cual está conformado por: El SAF es importante porque visibiliza el valor del sector forestal a la sociedad, y las autoridades políticas nacionales, la formulación de políticas y planes de desarrollo adecuados al sector, y el incremento de la inversión pública y/o privada.. La Oficina de Estadística de las Comunidades Europeas (Eurostat) El Fondo Monetario Internacional (FMI) La Organización para la Cooperación y Desarrollo Económicos (OCDE) La División de Estadística de las Naciones Unidas. Organismo público el cual emite estudios detallados de impacto ambiental de proyectos de inversión pública, privada o de capital mixto, lo que se considera para la presente investigación un aporte significativo pues la accesibilidad a la información es su principal pilar. (SENACE, 2017). Con la cooperación técnica internacional del INEGI, se ha logrado construir una exploración inicial para el desarrollo de la CSA del país, a través de las diferentes cuentas aplicadas para el recurso forestal maderable entre otras. Las comisiones regionales de las Naciones Unidas El Banco Mundial. Fuente: La autora En concordancia con lo anterior, se describen en la Figura 4 los proyectos gubernamentales alrededor de los activos ambientales del sector de la madera disponibles para la extracción en Ecuador. Figura 4 Proyectos Gubernamentales de Ecuador para los activos maderables.

(33) Sistema de Contabilidad Nacional (SCN). Ministerio del Ambiente de Ecuador (MAE). Reducción de Emisiones de gases efecto invernadero de la Deforestación y Degradación de bosques Conservación y aumento de las reservas de carbono y manejo sostenible de los bosques. Proyecto Mapa histórico de deforestación (MHD). (REDD+). La información que brinda el SCN permite estudiar el comportamiento de la economía y realizar análisis macroeconómico que facilita la formulación de política pública. Adicionalmente, al ser un sistema estadístico aceptado internacionalmente, posibilita la comparación entre países de los principales agregados así como de datos estadísticos estructurales.. Ente rector de la competencia y gestión ambiental. Quien también por medio de la generación de planes, programas y proyectos, planifica y regula el cuidado de la vida natural y controla según las normativas legales vigentes que el mismo emite. (Competencias Ecuador, 2016). Uno de los grandes proyectos para la conservación y fomento sostenible en donde REDD+ es una oportunidad para contribuir a la conservación, manejo y uso sostenible de los recursos naturales el cual busca la articulación o alineación de políticas nacionales y sectoriales para hacer frente a las causas de la deforestación y degradación forestal, a través de acciones tanto dentro como fuera del bosque que apuntan a reducir emisiones de gases de efecto invernadero en el sector forestal. (MAE, 2017). A partir del 01 de junio del 2015, el Ministerio del Ambiente presenta una nueva herramienta para la difusión de información ambiental, evidenciando el compromiso de esta Cartera de Estado al frente de la gestión ambiental del país.. Fuente: La autora Es así como actualmente existe una propuesta concreta en el cumplimiento de normas y legalidades respecto a los activos maderables que hoy en día son prioridad para el Gobierno Ecuatoriano. Existen también otras actualizaciones que el MAE & SUIA utilizan como el Mapa Interactivo Ambiental, como se ve en la Fotografía 1, es una herramienta web que enriquece la información como un insumo base para explicar el estado de la biodiversidad a través de distintos tipos de análisis y una herramienta para facilitar la gestión y creación de políticas coherentes con el adecuado uso y manejo de los recursos naturales.. Fotografía 1 Mapa Interactivo Ambiental.

(34) Elaborado por: Ministerio del Ambiente: Sistema Único de Información Ambiental –SUIA. Como se puede observar en la fotografía 1 el mapa interactivo permite visualizar por medio de capas el monitoreo del patrimonio natural, lo que permite una visualización clara del estado de los recursos maderables como reservas de bosques y la deforestación de todo el país.. La investigación de Mendez Pedraza & Medína Galeano, en el año 2017 encontró lo siguiente: En México y Ecuador se busca incorporar los activos ambientales en el Sistema Nacional de Cuentas por medio de cuentas satélites que logren generar control sobre los stocks de estos activos, midiendo su cantidad y su valor mediante registros y.

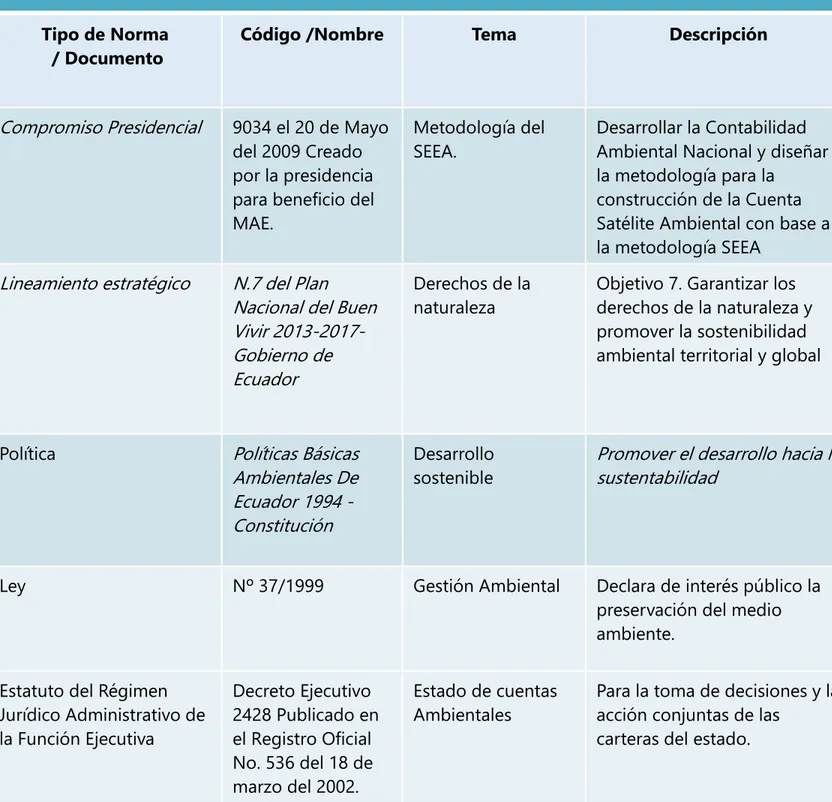

(35) explicaciones pertinentes sobre los cambios que puedan llegar a presentar a medida del tiempo. Las alternativas de medición de activos ambientales le permiten a México y Ecuador medir el uso y el desgaste que sufren estos al ser utilizados y transformados, además les permite tomar decisiones sobre la utilización de los recursos escasos y tomar acciones para proteger o recuperar los ecosistemas y sus servicios (P. 65).. Por tanto, encontramos que alrededor de los activos ambientales maderables se han considerado estrategias claras y precisas respaldadas por el ente más importante como lo es el Ministerio del Ambiente de Ecuador, que a través del tiempo se esfuerza como entidad rectora del cumplimiento de normas, planes y proyectos que benefician al país y sus recursos ambientales.. Para el desarrollo de la Economía Ambiental en Ecuador existen normas que rigen las diversas actividades contables con respecto a los activos maderables, la Tabla 2 enlista dichas normas como son las políticas, leyes, decretos, compromisos presidenciales y lineamientos con su respectiva descripción las cuales permiten un acercamiento a la legalidad de los activos económicos ambientales..

(36) Tabla 2 Marco legal y normativo para el Ecuador en activos maderables disponibles para la extracción.. NORMAGRAMA Tipo de Norma / Documento. Código /Nombre. Tema. Descripción. Compromiso Presidencial. 9034 el 20 de Mayo del 2009 Creado por la presidencia para beneficio del MAE.. Metodología del SEEA.. Desarrollar la Contabilidad Ambiental Nacional y diseñar la metodología para la construcción de la Cuenta Satélite Ambiental con base a la metodología SEEA. Lineamiento estratégico. N.7 del Plan Nacional del Buen Vivir 2013-2017Gobierno de Ecuador. Derechos de la naturaleza. Objetivo 7. Garantizar los derechos de la naturaleza y promover la sostenibilidad ambiental territorial y global. Política. Políticas Básicas Ambientales De Ecuador 1994 Constitución. Desarrollo sostenible. Promover el desarrollo hacia la sustentabilidad. Ley. Nº 37/1999. Gestión Ambiental. Declara de interés público la preservación del medio ambiente.. Estatuto del Régimen Jurídico Administrativo de la Función Ejecutiva. Decreto Ejecutivo 2428 Publicado en el Registro Oficial No. 536 del 18 de marzo del 2002.. Estado de cuentas Ambientales. Para la toma de decisiones y la acción conjuntas de las carteras del estado..

(37) Ley de Gestión Ambiental creada por el congreso Nacional el 10 de Sep. del 2004. Decreto 1133 publicado en el Registro Oficial No. 253 del 26 de enero del 2001. Contabilidad Ambiental. Principios y directrices de la Contabilidad Ambiental. Constitución de la república de Ecuador, Titulo VII Régimen del Buen vivir. Capítulo segundo. Biodiversidad y Recursos Naturales Art 395. Naturaleza y Ambiente. Principios ambientales 1. Modelo sustentable de desarrollo. 2.Políticas de gestión ambiental 3. Planificación, ejecución y control de actividades que genere impacto ambiental 4. Primero la protección de la naturaleza.. Fuente: La autora.. De esta manera se integran todos los conceptos necesarios para dar inicio a la tarea de investigar sobre las tendencias de la Economía- Ambiental de los Activos Ambientales como “Cuenta Forestal Maderable” disponible para la extracción y aprovechamiento pues son muy pocos los países como Ecuador que aplican la Economía Verde a manera de política pública, establecida y con resultados óptimos.. Uso del Activo Forestal Maderable Disponible para la Extracción en el Ecuador.

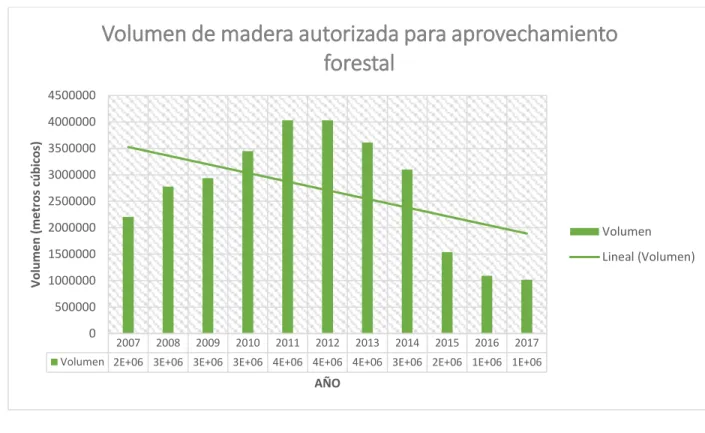

(38) El Ministerio del Ambiente en documentos del año 2014 Resalta la importancia del SCAN como herramienta que opera la CSA la cual muestra las unidades físicas del ambiente con las unidades monetarias de la economía sin discriminar el capital natural en el cálculo de la riqueza nacional. Por lo anterior el SCAN tiene la facultad de brindar información para responder entre otras, la siguiente pregunta ¿Se están extrayendo demasiado rápido los recursos naturales sin planes de esperar su renovación y/o sustitución? A lo que se puede indagar ¿Actualmente cómo maneja Ecuador los activos ambientales en el tema del uso de la madera? Para responder claramente los interrogantes anteriores el Ministerio del Ambiente junto a SUIA definen los indicadores de acuerdo a las temáticas ambientales así: “El conjunto de indicadores propuestos evidencian el estado de los ecosistemas naturales y evalúan las respuestas generadas hasta ahora para frenar las presiones que las actividades económicas generan en el ambiente. Además, existen indicadores que dan cuenta de las acciones gubernamentales orientadas a proteger y revertir, en la medida de lo posible, el deterioro de los ecosistemas”.. Es así como en la Figura 5 se evidencia el volumen de madera autorizada para el aprovechamiento forestal en los Ecosistemas, Cobertura Vegetal y Recursos Biológicos de acuerdo a las presiones que generan las actividades económicas de la madera generando una tendencia de disminución por metro cúbico al año 2017..

(39) Figura 5 Volumen de madera autorizada para el aprovechamiento forestal. Volumen de madera autorizada para aprovechamiento forestal 4500000. Volumen (metros cúbicos). 4000000 3500000 3000000 2500000 2000000. Volumen. 1500000. Lineal (Volumen). 1000000 500000 0. 2007. 2008. 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. 2017. Volumen 2E+06 3E+06 3E+06 3E+06 4E+06 4E+06 4E+06 3E+06 2E+06 1E+06 1E+06. AÑO. Elaborado por: Ministerio del Ambiente: Sistema único de Información Ambiental –SUIA Fuente: Ministerio del Ambiente: Dirección Nacional Forestal. Base de datos de la Administración y Control Forestal. La Figura 5 muestra el volumen de madera contabilizada en metros cúbicos que se permiten aprovechar a nivel nacional. Dado que en años anteriores al 2007 no se obtuvieron datos concretos, se inicia entonces un conteo de los últimos 11 años en el cuál como se puede observar la tendencia para el año 2017 disminuyó en gran medida a comparación del año 2011 y 2012 dónde se produjo la mayor cantidad de volumen de madera utilizada. Lo anterior indica que la tendencia es positiva ya que el aprovechamiento de la madera se ha regulado en los últimos tres años..

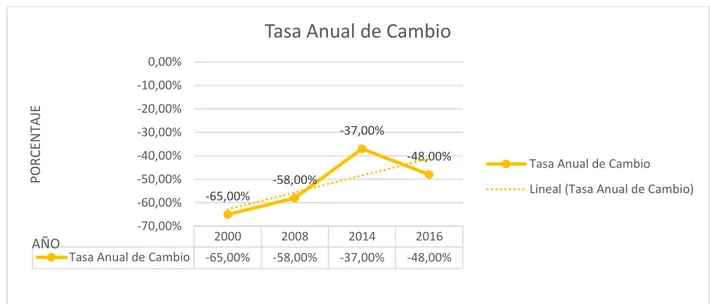

(40) No obstante, la respuesta a la pregunta ¿Se está extrayendo demasiado rápido los recursos naturales sin planes de esperar su renovación y/o sustitución? Se analiza con la Figura 6 Figura 6 Tasa Anual de Cambio. Tasa Anual de Cambio 0,00%. PORCENTAJE. -10,00% -20,00% -40,00%. -48,00%. -50,00%. -60,00% -70,00%. AÑO. -37,00%. -30,00%. Tasa Anual de Cambio. -58,00%. Tasa Anual de Cambio Lineal (Tasa Anual de Cambio). -65,00% 2000. 2008. 2014. 2016. -65,00%. -58,00%. -37,00%. -48,00%. Elaborado por: La autora Fuente: Ministerio del Ambiente: Dirección Nacional Forestal. Base de datos de la Administración y Control Forestal. Nota: El Proyecto Mapa Histórico de Deforestación utilizó imágenes satelitales Landsat con la menor cantidad de nubes posible, para generar mapas de cobertura y uso de la tierra para los años 1990, 2000, 2008 y 2014 adicionalmente se llenaron los vacíos de información utilizando mosaicos Landsat generados por la Universidad de Maryland (Matt Hansen) lo que permitió la actualización de las tasas de deforestación para los periodos 1990 - 2000 con una cobertura del 97% y 2000 - 2008 y 2008 - 2014 con una cobertura del 100% La tendencia de la tasa de deforestación indica que para el año 2016 disminuyó en gran medida con respecto al año 2014 lo que indica un mejor uso de la cobertura y uso de la tierra por tanto la tendencia de dicho indicador es positiva, dicho esto, se determina que Ecuador toma las medidas necesarias para la renovación y sustitución de los suelos en miras a mejorar la huella ecológica que deja el aprovechamiento de la madera..

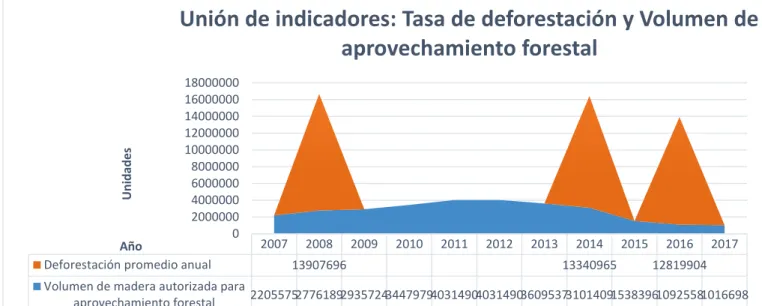

(41) En el siguiente gráfico se ve un comparativo uniendo los dos indicadores anteriormente graficados, la Figura 7 demuestra que tanto la tasa de deforestación y el volumen de madera autorizada para el aprovechamiento forestal tienden a disminuir conjuntamente en los últimos tres años.. Figura 7 Unión de indicadores: Tasa de deforestación y Volumen de aprovechamiento forestal. Unidades. Unión de indicadores: Tasa de deforestación y Volumen de aprovechamiento forestal 18000000 16000000 14000000 12000000 10000000 8000000 6000000 4000000 2000000 0. Año Deforestación promedio anual. 2007. 2008 13907696. 2009. 2010. 2011. 2012. 2013. 2014 13340965. 2015. 2016. 2017. 12819904. Volumen de madera autorizada para 22055752776189293572434479794031490403149036095373101409153839610925581016698 aprovechamiento forestal. Elaboración: La Autora. Una vez identificados los altibajos de la unión de estos dos indicadores se analizan las posibles causas y efectos que estos tienen en la tendencia del uso que Ecuador le da a la madera como activo forestal maderable disponible para la extracción, pues de acuerdo a los datos encontrados dicho país controla conjuntamente tanto lo que toma, como lo que aprovecha dejando así una huella ecológica significativa pero que al mismo tiempo se inician los procesos de control que atajan la deforestación y el uso del suelo..

(42) Conclusión general del artículo. Luego de consultar información tanto cualitativa como cuantitativa, con el fin de visualizar el mejoramiento de condiciones y el deterioro de los recursos se concluye que la tendencia del uso de los activos maderables disponibles para la extracción es positiva ya que al gestionar la normas, leyes y proyectos se genera un respaldo ecológico importante para el uso de dichos recursos, generando así una actividad económica-ambiental responsable que permita el control contable para las entidades pertinentes.. De igual forma, se determinó que el cumplimiento de leyes y normas sostenibles generan un balance asertivo entre control y uso de las áreas protegidas, minimizando el impacto medioambiental y disminuyendo de forma visible la contaminación futura de las actividades que realizan las instituciones gubernamentales en su actividad maderera..

(43) Referencias Bibliográficas. Asamblea Constituyente. (2008). Consittución de la Republica del Ecuador. Ecuador. Recuperado el 05 de 10 de 2017, de https://drive.google.com/file/d/0B7uNrThIIZTmM29iMURQbjFSWVk/view8 Aznar Bellver, J., & Estruch Guitart , A. V. (2015). Valoración de activos ambientales: teoría y casos (2 ed.). Valencia: UNIVERSITAT POLITÈCNICA DE VALÈNCIA. Buen Vivir. (2013). Gobierno Nacional de la Republica del Ecuador. Recuperado el 21 de 09 de 2017, de http://www.buenvivir.gob.ec/presentacion Calderón , C. (08 de 09 de 2017). blogs.iadb. Recuperado el 27 de 10 de 2017, de blogs.iadb.org: https://blogs.iadb.org/ciudadessostenibles/2017/09/08/activos-ambientales-y-ciudades/ Chamorro González, C. L. (20015). Estado Actual de la Contabilidad Verde en Colombia. Saber Ciencia y Libertad, 10(2), 53-62. Comisión Europea; , Fondo Monetario Internacional; , Organización para la Cooperación y el Desarrollo Económico; , Naciones Unidas; , Banco Mundial. (2009). Sistema de Cuentas Nacionales 2008. Recuperado el 05 de 2018, de https://www.cepal.org/sites/default/files/document/files/sna2008_web.pdf Competencias Ecuador. (18 de 10 de 2016). Competencia de Gestión Ambiental. Recuperado el 30 de 09 de 2017, de Youtube: https://www.youtube.com/watch?v=C4w6sMdIf50.

(44) CORTOLIMA. (20 de 04 de 2016). Recuperado el 20 de 11 de 2017, de www.cortolima.gov.co/: https://www.cortolima.gov.co/glosario/activos-ambientales-glosario-terminos cuéntame.inegi.org.mx. (s.f.). Recuperado el 09 de 2018, de cuéntame: http://cuentame.inegi.org.mx/glosario/hipertexto/maderables.htm Cueva, K., Mario, A., Ordoñez, L., Salazar, X., Sánchez, G., Cisneros, C., & Segura, D. (2012). MANUAL DE CAMPO. Quito, Ecuador. Recuperado el 08 de 2018, de file:///D:/Grado%20Samy/Agosto/LEXTN-v2-ENF-132183-PUBCOM.pdf DANE. (11 de 2012). Dirección de Síntesis y cuentas nacionales DSCN. Colombia. doi:https://www.dane.gov.co/files/investigaciones/pib/ambientales/Met_Cuenta_Satelite_ Medio_Ambiente_01_12.pdf de Freitas, V. G., de Almeida, J. R., & Vitória, F. C. (2016). AVALIAÇÃO DE IMPACTOS, PASSIVOS E DANOS AMBIENTAIS EM ZONAS COSTEIRAS DO BRASIL: REGIÃO DO LITORAL NORTE FLUMINENSE. Revista Sustinere, 4(1), 105-116. doi:10.12957/sustinere.2016.24634. Dirección de Comunicación Ministerio del Ambiente. (27 de 03 de 2018). Recuperado el 30 de 03 de 2018, de ambiente.gob.ec: http://www.ambiente.gob.ec/ecuador-participo-enencuentro-latinoamericano-de-salvaguardas-sociales-y-ambientales-de-redd/ Dirección del Comunicación Ministerio del Ambiente. (22 de 03 de 2018). Quito. Recuperado el 26 de 03 de 2018, de ambiente.gob.ec : http://www.ambiente.gob.ec/ecuador-construyenueva-estrategia-de-control-de-la-deforestacion/.

(45) Ecuador, M. d. (02 de 04 de 2015). Sistema Único de Información Ambiental. Obtenido de http://suia.ambiente.gob.ec FAO, O. p. (2016). Los Bosques y el sector Forestal. Recuperado el 08 de 2018, de http://www.fao.org/forestry/country/57478/es/ecu/ Fondo Monetario Internacional; , Organización para la Cooperación y el Desarrollo Económico; , Naciones Unidas; , Banco Mundial; , Comisión de las Comunidades Europeas. (1993). Sistema de Cuentas Nacionales 1993. Nueva York,París, Washington D.C, Bruselas / Luxemburgo. Recuperado el 14 de 05 de 2018, de http://comuna.cat/-/sctasnac93.pdf GARCÍA UBAQUE, C. A., GARCÍA VACA, M. C., & AGUDELO RODRÍGUEZ, C. F. (2014). Evaluación y diagnóstico de pasivos ambientales mineros en la Canteravilla Gloria en la localidad de Ciudad Bolívar, Bogotá D.C. Tecnura, 18(42), 90-102. Gobierno de Ecuador. (s.f.). De las políticas Básicas Ambientales del Ecuador. Ecuador. Recuperado el 08 de 2018, de https://www.dspace.espol.edu.ec/bitstream/123456789/6078/79/T%C3%ADtulo%20Preli minar.pdf Grijalva, J., Checa, X., Ramos, R., Barrera, P., & Limongi, R. (06 de 2012). Situación de los recursos genéticos forestales en Ecuador - Informe País Ecuador. Preparado por el Programa Nacional de Forestería de INIAP con el aval del INIAP/FAO/MAE/MAGAP/MMRREE. Documento sometido a la Comisión Forestal de la FAO-Roma. Quito, Ecuador. Recuperado el 08 de 2018, de http://www.iniap.gob.ec/nsite/images/stories/descargas/informe_pas_rgf_ecuador_final_. pdf.

(46) Guamán Hernández, M. V. (05 de 2015). Determinación de la huella de carbono de la empresa TRECK. Cía. Ltda. PINTULAC. Turriaba, Costa Rica. Recuperado el 04 de 2018, de http://repositorio.bibliotecaorton.catie.ac.cr/bitstream/handle/11554/8159/Determinacion _de_la_huella_de_carbono.pdf;jsessionid=B6D2ED0025E97B89A1C4DDE6E9E33E05? sequence=1 Guiza Suarez, L. (2008). Efectividad de los instrumentos administrativos de sanción y exigencia de la reparación del daño ambiental en Colombia. Socio-Jurídicos, Estudios, 10(1), 307335. Recuperado el 04 de 09 de 2017, de http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S012405792008000100010&lng=en&tlng=es HUNT, D., & JOHNSON , C. (1996). Sistema de Gestión Medioambiental Principios y práctica. Madrid: McGRAW W-HILL/INTERAMERICANA DE ESPAÑA, S. A. U. Recuperado el 28 de 05 de 2018 IPCC INTERGOVERNMENTAL PANEL ON CLIMATE CHANGE. (2007). Informe del Grupo de Trabajo III - Mitigación del Cambio Climático. Recuperado el 1 de 11 de 2017, de Anexo I: Glosario: https://www.ipcc.ch/publications_and_data/ar4/wg3/es/annexsanexo-1.html Lang, V. M. (05 de 11 de 2015). Contabilidad tridimensional: económica, ambiental y social. Recuperado el 02 de 11 de 2017, de revista vinculando: http://vinculando.org/empresas/contabilidad-tridimensional-economica-ambientalsocial.html.

(47) López Sánchez, L. M., López Sánchez, M. L., & Medina Salazar, G. (2017). La prevención y mitigación de los riesgos de los pasivos ambientales mineros (PAM) en Colombia: una propuesta metodológica. . Entramado, 13(1), 78-91. doi:10.18041/entramado.2017v13n1.25138. MAE. (2017). REDD+ Ecuador Bosques para el buen vivir. Quito, Ecuador. Recuperado el 02 de 2017, de http://suia.ambiente.gob.ec/documents/10179/185860/MAE_2017_03_09+REDD+RESU MEN+INFORMACION+SALVAGUARDAS.pdf/0c0a3068-4018-407d-8573bb5cc516c18e MAE, & SUIA. (s.f.). Areas protegidas. Recuperado el 1 de 11 de 2017, de Mapa Interactivo ambiental: http://mapainteractivo.ambiente.gob.ec/ Martínez, A. (2000). La información del Sistema de Cuentas Económicas y Ecológicas en México: algunos usos y desafíos en la elaboración de estadísticas. Papeles de Población, Abril-Junio,. Obtenido de http://www.scielo.org.mx/pdf/pp/v6n24/v6n24a5.pdf Mendez Pedraza, S. V., & Medína Galeano, V. D. (2017). Alternativas de medición de la relación entre los activos ambientales y las actividades productivas en el contexto macroeconómico para los países de Ecuador y México. (Tesis de pregrado) Universidad Cooperativa de Colombia. Ibagué, Colombia. Recuperado el 07 de 03 de 2018 Ministerio del Ambiente. (2014). Sistema de Contabilidad Ambiental Nacional, Exploración Inicial . Recuperado el 14 de 04 de 2018, de suia.ambiente.gob.ec: http://suia.ambiente.gob.ec/documents/10179/242984/3.+Cuenta+Forestal+Maderable.pd.

(48) f/b5847284-adf6-4fdc-803ea88b9a26980e;jsessionid=b69ZV43Nra9sgsArl++eMlps?version=1.0 Ministerio del Ambiente. (2014). Sistema de Contabilidad Ambiental Nacional, Exploración Inicial 2008-2012. Contabilidad Ambiental. Recuperado el 2018, de http://suia.ambiente.gob.ec/documents/10179/242984/1.+Contabilidad+Ambiental.pdf/e6 9f5a26-46e3-4462-b71d-1738c92f2eb1;jsessionid=SNfkbt04pBemsA53sPXbi2H?version=1.0 Ministerio del Ambiente. (2014). Sistema de Contabilidad Ambiental Nacional, Exploración inicial 2008-2012. Quito, Ecuador. Recuperado el 08 de 2018, de httpsuia.ambiente.gob.ecdocuments101792429848.+Sistema+de+Contabilidad+Ambient al+y+Econ%C3%B3mico+del+Ecuador.pdf78341453-26de-49d5-89a7df17a4fc892e;jsessionid=mJ+pJaebS Ministerio del Ambiente Ec. (s.f.). Recuperado el 08 de 2018, de ambiente.gob.ec: http://www.ambiente.gob.ec/sistema-de-administracion-forestal-saf/ Ministerio del Ambiente Ec. (s.f.). Recuperado el 08 de 2018, de ambiente.gob.ec: http://www.ambiente.gob.ec/sistema-de-administracion-forestal-saf/# Ministerio del Ambiente Ecuador. (25 de 08 de 2015). SUIA. Recuperado el 22 de 09 de 2017, de Youtube: https://www.youtube.com/watch?v=S4az27myoX4 Miniterio del Ambiente del Ecuador. (2016). Datos Ambientales 2016. Calle Madrid, Quito, Ecuador. Recuperado el 06 de 10 de 2017, de http://suia.ambiente.gob.ec/documents/10179/429462/BannerSINIAS_20171004_Infogra fiaCompleta.pdf/0458945a-4fb3-4737-9e23-ba8ceb3aeb7d.

(49) Naciones Unidas; Comisión Europea; Fondo Monetario Internacional; Organización de las Naciones Unidas para la Alimentación y la Agricultura; Organización para la Cooperación y el Desarrollo Económico; Banco Mundial. (2012). Sistema de Contabilidad Ambiental y Económica (SCAE) 2012 Marco Central. Recuperado el 08 de 2018, de https://unstats.un.org/unsd/envaccounting/seearev/CF_trans/S_march2014.pdf Naciones Unidas; Comisión Europea; Fondo Monetario Internacional; Organización para la Cooperación y el Desarrollo Económico & Banco Mundial. (2014). Sistema de Contabilidad Ambiental y Económica (SCAE) 2012. Marco Central [Draft]. Recuperado el 13 de 06 de 2018, de http://unstats.un.org/unsd/envaccounting/seearev/CF_trans/S_march2014.pdf PNUMA, P. d. (2013). Fluojos de Materiales y Productividad de recursos en America Latina. Panama. Recuperado el 09 de 2018, de httpwww.pnuma.orgdeat1pdfPolicy%20briefs%20%20Material%20FlowsEspanolBrief_forestales(es_web).pdf Programa de Evaluación de los Recursos Forestales. (2014). Evaluación de los recursos forestales mundiales 2010. Ecuador. Recuperado el 08 de 2018, de http://www.fao.org/3/a-az203s.pdf Rodriguez, K. J., & Maldonado, J. H. (10 de 04 de 2009). Importancia de los productos forestales maderables y no maderables en los hogares de Puerto Nariño. Colombia. Recuperado el 09 de 2018, de file:///D:/Grado%20Samy/Agosto/Art%C3%ADculo/1191Texto%20del%20art%C3%ADculo-3706-1-10-20110405.pdf.

(50) RTU Noticias. (26 de 04 de 2013). SUIA. Recuperado el 21 de 09 de 2017, de youtube: https://www.youtube.com/watch?v=tYDTrygbjcs Russi, D., & Martinez Alier, J. ( 2003). Los pasivos ambientales. Íconos. Revista De Ciencias Sociales, (15), 123-131. SENACE. (20 de 10 de 2017). Accesibilidad de información como pilar principal en el Senace. Recuperado el 03 de 11 de 2017, de https://www.senace.gob.pe/noticias/accesibilidadinformacion-pilar-principal-senace/ Sistema Único de información Ambiental (SUIA). (s.f.). Ministerio del Ambiente Ecuador (2015, 2 de abril). Recuperado el 20 de 09 de 2017, de http://suia.ambiente.gob.ec/inicio SNIA, S. N. (s.f.). Recuperado el 04 de 2018, de snia.ambiente.gob.ec:: http://snia.ambiente.gob.ec:8090/indicadoresambientales/pages/indicators.jsf Subsecretaría de Cambio Climático. (07 de 11 de 2016). Resumen Ejecutivo. Recuperado el 19 de 03 de 2018, de http://suia.ambiente.gob.ec: http://suia.ambiente.gob.ec/redd United Nations, European Commission, International Monetary Fund, Organisation for Economic Cooperation and Development & World Bank. (2003). Handbook of National Integrated Environmental and Economic Accounting 2003. Recuperado el 08 de 2018, de http://unstats.un.org/unsd/envaccounting/seea2003.pdf Universidad San Francisco De Quito. (s.f.). Recursos Naturales. Quito, Ecuador. Recuperado el 08 de 10 de 2018, de https://www.usfq.edu.ec/programas_academicos/colegios/cociba/quitoambiente/temas_a mbientales/recursos_naturales/Paginas/default.aspx#demoTab2.

(51) Urquijo, M., & Arias, D. (2012). Los recursos naturales como un elemento potencial en la revolución de la contabilidad. Cali, San Buenaventura, Colombia. Recuperado el 3 de 11 de 2017, de https://www.usbcali.edu.co/sites/default/files/009_recursosnaturales.pdf.

(52)

Figure

+4

Documento similar

La Organización de las Naciones Unidas para la Agricultura y Alimentación desde 1996 concibe la seguridad alimentaria como:.. A nivel de individuo, hogar, nación y global, se

El 15 de octubre se conmemoró el Día Internacional de las Mujeres Rurales, fecha instaurada en 2008 por la Organización de las Naciones Unidas.. De acuerdo a dicho organismo,

Superior por el Centro de Investigación y Docencia en Humanidades del Estado de Morelos (CIDHEM), es reconocido por la Organización de Naciones Unidas para la

MEMORIA PARA OPTAR AL GRADO DE DOCTOR PRESENTADA POR. Santiago

En otra actividad sobre la eficiencia en el uso de los recursos y la competitividad empresarial se presentaron el programa de producción menos contaminante y con un uso eficiente

promover cambios de comportamiento a nivel de la comunidad y actividades con- juntas con asociaciones de jóvenes; e) la integración de los enfoques de género y de derechos humanos

De acuerdo con las funciones del Laboratorio Central de Veterinaria de Algete como centro nacional y europeo de referencia para la peste equina africana y la lengua azul,

También presentamos nuestra perspectiva sobre las prioridades de la cooperación internacional para alcanzar los Objetivos del Milenio de las Naciones Unidas, y otros