Universidad de Guayaquil

Facultad de Ciencias Administrativas

Tesis previa a la obtención del título de Contador Público Autorizado

Tema:

“Auditoría Administrativa en la Compañía Silverti S. A.”

Autores:

Escalante Mejía Lizzy Stefanie Pincay Villamar Jhonatan Xavier

Guayaquil – Ecuador

Repositorio nacional en ciencias y tecnología Ficha de registro de tesis

Título: “Auditoría Administrativa de la Compañía Silverti S.A.” Autores:

Palabras claves: auditoría administrativa, eficiencia, controles, COSO, procesos, administración

Resumen

El presente proyecto se realizó con la finalidad de ejecutar una auditoría administrativa en la compañía

Silverti S.A., para detectar el grado de organización que tiene la administración, validar la existencia o no de

procesos y procedimientos, así como también el cumplimiento por parte del personal acerca de las políticas

implementadas. La investigación de tipo cualitativa, descriptiva y documental utilizo como instrumento

entrevistas al gerente general y financiero; también la observación de las actividades diarias del personal,

obteniendo los datos y evidencia suficiente para demostrar que no se encuentran elaboradas las políticas

contables, manual de funciones por puesto de trabajo, centralización de actividades de responsabilidad en una

sola persona, llegando a la conclusión de que control interno tiene un promedio del 66%, el menor nivel de

confianza se presenta en las actividades de Supervisión y monitoreo con un 50%. Debido a estas

circunstancias se propuso la creación de un departamento de auditoría interna que se encargue del

cumplimiento de las obligaciones de la entidad, sobre todo con los organismos de control y entidades

públicas a fin de que la alta dirección de la empresa pueda comprobar que las gestiones de la administración

se realizan de manera transparente y responsable.

Palabras clave: auditoría, administración, procesos, procedimientos, control interno, ambiente de control.

No de registro (en base de datos): No de clasificación:

Universidad de Guayaquil

Facultad de Ciencias Administrativas Escuela de Contaduría Pública AutorizadaCertificado Sistema Antiplagio

Habiendo sido nombrado como tutor de la tesis de grado como requisito para

optar el título de Contador Público Autorizado; Yo Ec. Galo Mauricio Duran

Salazar tutor de la tesis

“Auditoria Administrativa en la Compañía Silverti

S.A.”

certifico que el presente proyecto fue elaborado por la Srta. Escalante

Mejia Lizzy Stefanie con C.I. 093079260-1 y el Sr. Pincay Villamar Jhonatan

Xavier con C.I. 093098759-9 egresados de la carrera de Contaduría Pública

Autorizada con mi respectiva supervisión como requerimiento parcial, certifico

que la presenta fue analizada en el programa URKUND, otorgando un nivel de

coincidencia del 10%, los señores egresados anteriormente mencionados

podrían continuar con el proceso previo a su sustentación.

Universidad de Guayaquil

Facultad de Ciencias Administrativas Escuela de Contaduría Pública AutorizadaCertificado del tutor

Habiendo sido nombrado como tutor de la tesis de grado como requisito para

optar el título de Contador Público Autorizado, presentado por las egresadas:

Escalante Mejía Lizzy Stefanie

CI: 093079260 – 1

Pincay Villamar Jhonatan Xavier

CI: 093098759 – 9

Tema: “Auditoría Administrativa de la Compañía Silverti S.A.”.

Certifico que: He revisado y aprobado en todas sus partes, encontrándose apto

para su sustentación.

Universidad de Guayaquil

Facultad de Ciencias Administrativas Escuela de Contaduría Pública AutorizadaRenuncia de derechos de autor

Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de absoluta propiedad y responsabilidad de Escalante Mejía Lizzy Stefanie, con C.I. 093079260–1 y Pincay Villamar Jhonatan Xavier, con C.I. 093098759–9, cuyo tema es:

“Auditoría Administrativa de la Compañía Silverti S.A.”.

Derechos que renunciamos a favor de la universidad de guayaquil, para que haga uso como a bien tenga.

Escalante Mejía Lizzy Stefanie CI: 093079260 – 1

Pincay Villamar Jhonatan Xavier CI: 093098759 – 9

iv

Agradecimiento

Nuestro agradecimiento es a Dios por habernos acompañado en cada paso que

hemos dado, fortalecer nuestros corazones e iluminar nuestras mentes, por haber

puesto en nuestros caminos a las personas correctas quienes nos han apoyado en

cada una nuestras etapas.

A nuestros padres por estar siempre con nosotros, brindándonos el apoyo

incondicional en cada uno de nuestros retos y darnos los consejos de vida para

cumplir cada una de nuestras metas que nos hemos propuesto.

A nuestros amigos y compañeros que conocimos, vivimos y compartimos cada

una de las vivencias que hoy recordamos con nostalgia, por los momentos que

vivimos juntos con quienes pronto nos llamaremos colegas.

Y finalmente gracias a todos los que junto a nosotros celebran este logro, un

agradecimiento total a todas las personas que formaron parte de esta meta que hoy

v

Dedicatoria

Dedicamos nuestro esfuerzo y sacrificio de nuestros años de trabajo y estudio a

nuestros padres, por el apoyo incondicional que nos han brindado durante nuestras

vidas, quienes con su amor, tiempo y dedicación supieron guiar nuestros caminos

y hoy acompañarnos a cumplir un objetivo muy importante como lo es la

Universidad de Guayaquil

Facultad de Ciencias Administrativas Escuela de Contaduría Pública Autorizada

Resumen

El presente proyecto se realizó con la finalidad de ejecutar una auditoría administrativa en la compañía Silverti S.A., para detectar el grado de organización que tiene la administración, validar la existencia o no de procesos y procedimientos, así como también el cumplimiento por parte del personal acerca de las políticas implementadas. La investigación de tipo cualitativa, descriptiva y documental utilizo como instrumento entrevistas al gerente general y financiero; también la observación de las actividades diarias del personal, obteniendo los datos y evidencia suficiente para demostrar que no se encuentran elaboradas las políticas contables, manual de funciones por puesto de trabajo, centralización de actividades de responsabilidad en una sola persona, llegando a la conclusión de que control interno tiene un promedio del 66% , el menor nivel de confianza se presenta en las actividades de Supervisión y monitoreo con un 50%. Debido a estas circunstancias se propuso la creación de un

departamento de auditoría interna que se encargue del cumplimiento de las obligaciones de la entidad, sobre todo con los organismos de control y entidades públicas a fin de que la alta dirección de la empresa pueda comprobar que las gestiones de la administración se realizan de manera transparente y responsable.

Universidad de Guayaquil

Facultad de Ciencias Administrativas Escuela de Contaduría Pública Autorizada

Abstract

This project was carried out in order to run an administrative audit in the company Silverti SA, to detect the degree of organization with the administration, validate the existence of processes and procedures as well as compliance by staff about of the policies implemented. Qualitative research, descriptive and documentary interviews use as a tool to the general and financial manager; also observing the daily activities of staff, obtaining data and sufficient evidence to show that there are elaborate accounting policies, manual functions job, centralization of activities responsibility in one person, detecting that internal have an average of 66%, the minor level of confidence appears in the activities of Supervision and monitoring with 50%. Because of these circumstances creating an internal audit department that is responsible for compliance with the obligations of the entity, especially with control agencies and public entities so that the top management of the company can prove it was proposed that the management efforts are transparent and responsible manner.

2.2.2 Antecedentes sobre la Auditoría Administrativa ... 17

2.2.3 La Auditoría ... 19

2.2.4 Clasificación de la Auditoría ... 19

2.2.5 La Auditoría Administrativa ... 20

2.2.6 Las ventajas de la Auditoría Administrativa ... 22

2.2.7 Metodología de la Auditoría ... 22

2.3 Marco Contextual ... 23

2.3.1 Antecedentes de la compañía ... 23

2.4 Marco Conceptual ... 28

2.5 Marco Legal ... 30

2.5.1 Obligaciones Tributarias de la compañía ... 30

2.5.2 Leyes Laborales ... 32

3.1.2 Metodología a utilizar en la investigación. ... 36

3.1.3 Técnicas para la recolección de datos. ... 37

3.1.4 Auditoría Administrativa de la compañía Silverti S. A ... 44

3.1.5 Etapa de planeación ... 44

3.1.6 Etapa de ejecución ... 53

3.1.7 Etapa de comunicación de resultados ... 62

Capítulo 4 ... 67

4 Propuesta ... 67

4.1 Creación de un departamento de Auditoría Interna. ... 67

4.1.2 Bases para un departamento de Auditoría Interna ... 68

4.1.3 Objetivos de la creación del departamento de Auditoría Interna ... 69

4.1.4 Funciones a desempeñar por parte del departamento de Auditoría Interna ... 70

4.1.5 Organigrama del departamento de Auditoría Interna. ... 71

4.1.6 Organización del departamento de Auditoría Interna ... 72

4.1.7 Funciones del personal de Auditoría Interna ... 72

4.1.8 Perfil Profesional del Auditor Interno... 74

4.1.9 Misión y Visión del departamento de Auditoría Interna ... 76

4.1.10 Funciones generales del departamento ... 77

4.1.11 Planificación del departamento de Auditoría Interna ... 78

4.1.12 Recursos necesarios del departamento... 78

4.1.13 Presupuesto para el departamento de Auditoría Interna ... 79

Conclusiones ... 81

Recomendaciones ... 83

Referencias Bibliográficas ... 84

Índice de tablas

Tabla 1. Operacionalización de la variable ... 10

Tabla 2. Nómina de Socios ... 25

Tabla 3. Planificación de la Auditoría ... 47

Tabla 4. Materiales... 47

Tabla 5. Equipos ... 47

Tabla 6. Presupuesto de la Auditoría. ... 48

Tabla 7. Cronograma de la Auditoría. ... 48

Tabla 8. Fase de planificación ... 49

Tabla 9. Funciones del Gerente General ... 52

Tabla 10. Funciones del Gerente Financiero ... 53

Tabla 11. Fase de ejecución ... 54

Tabla 12. Cuestionario para probar controles ... 56

Tabla 13. Cédula de divulgaciones ... 57

Tabla 14. Riesgos significativos ... 57

Tabla 15. Evaluación del nivel de confianza ... 60

Tabla 16. Parámetros de evaluación de riesgo y confianza ... 61

Tabla 17. Fase de comunicación ... 63

Tabla 18. Hallazgos y recomendaciones en las actividades de control ... 63

Tabla 19. Hallazgos y recomendaciones de las actividades de supervisión y monitoreo .... 64

Tabla 20. Muebles y enseres ... 79

Tabla 21. Equipos de computación ... 79

Tabla 22. Nómina del departamento de Auditoría Interna ... 80

Índice de figuras

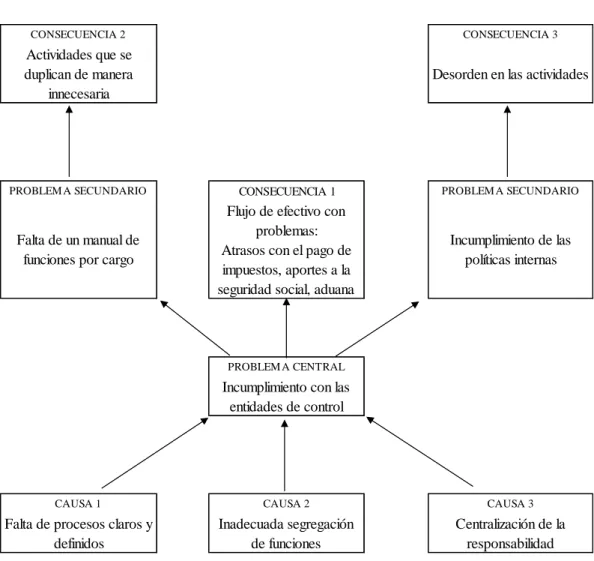

Figura 1. Árbol del problema ... 5

Figura 2. Logo de la compañía ... 24

Figura 3. Organigrama General ... 50

Apéndices

Introducción

De acuerdo con el socio la firma Pricewaterhousecoopers, (Del Orbe, 2011) hoy en día, las empresas se desarrollan en entornos muy competitivos, por esta razón muchas de ellas buscan establecer sus actividades de forma sistemática y organizada, con el objetivo de alcanzar la máxima eficiencia y eficacia, ya que de la alta dirección dependerá el éxito de la compañía. La evaluación de los procesos permite generar una ventaja competitiva y

fortalecer a la entidad como tal, es por ello que se requiere un levantamiento y análisis de los mismos para validar la existencia de controles internos adecuados para el correcto desempeño del negocio.

Una compañía que posea controles en sus operaciones llega a obtener el éxito empresarial de manera interna y externa. Interna, porque permite que sus trabajadores realicen sus actividades de manera fluida y sin afectar otras áreas como las finanzas o el recurso humano. Externa, porque gana seriedad y presencia ante la competencia,

proveedores, clientes, etc.

La investigación realizada en la compañía Silverti S.A. es de tipo cualitativa, descriptiva y documental utilizándose como instrumento entrevistas al gerente general y financiero; también la observación de las actividades diarias del personal, obteniendo los datos y evidencia suficiente para demostrar que no se encuentran elaboradas las políticas contables, manual de funciones por puesto de trabajo, centralización de actividades de responsabilidad en una sola persona.

La Auditoría Administrativa aplicada, constituye una herramienta indispensable para la toma de decisiones en la dirección empresarial, puesto que permite conocer el nivel de desempeño del área que maneja a la compañía, además de perfilar las oportunidades de mejora que se detecten. Para ello se ha estructurado este proyecto de investigación de la siguiente manera:

Capítulo 1, se estableció el problema de investigación, la sistematización, los objetivos, las variables y la operacionalización de cada una de ellas.

Capítulo 2, se buscó las teorías que se relacionen a la aplicación de la Auditoría Administrativa, las normas que regulan la ejecución de la misma, etc.

Capítulo 3, se analizó la información recolectada por medio de la metodología de la investigación utilizada, lo que servirá de base para la propuesta que se brindará a la compañía Silverti S. A.

Capítulo 1

1

El Problema

1.1 Planteamiento del problema

La Auditoría Administrativa se enfoca básicamente en un análisis de los procesos administrativos, es una herramienta que sirve de apoyo para la detección de fallas que pudieran darse en la organización, con el fin de tomar medidas correctivas a tiempo y alcanzar mejores resultados.

Godínez (2011) afirma que la Auditoría Administrativa surge de la necesidad de evaluar las decisiones adoptadas por los distintos niveles jerárquicos en base al objetivo de la

empresa, sus políticas, estructuras, procesos, sistemas de información, etc. En un ambiente de competencia y donde los recursos son escasos las empresas deben adoptar instrumento o herramientas claras que le permita tomar las mejores decisiones.

De acuerdo con el socio la firma Pricewaterhousecoopers, (Del Orbe, 2011) hoy en día, las empresas se desarrollan en entornos muy competitivos, por esta razón muchas de ellas buscan establecer sus actividades de forma sistemática y organizada, con el objetivo de alcanzar la máxima eficiencia y eficacia, ya que de la alta dirección dependerá el éxito de la compañía.

Para Jiménez (2010) en la actualidad se han presentado grandes problemas para las empresas como es el caso de los fraudes financieros alrededor del mundo, con la aplicación de nuevas normas para la presentación de información en el país, las empresas han entregado su confianza a la auditoría administrativa, convirtiéndose en una realidad, dándole un lugar privilegiado y colaborando para su desarrollo en la empresa.

Según Rodríguez (2011) las empresas deben cumplir con el requerimiento que exigen las autoridades de control, que se deben identificar y evitar el incumplimiento de las políticas de control, cumplimiento de las obligaciones con entidades con es el caso del Servicio de Rentas Internas (SRI), Instituto Ecuatoriano de Seguridad Social (IESS) y distintos Ministerios, .

Para las compañías, es importante contar con una adecuada administración de los

recursos, ya que muchas de ellas fracasan antes de cumplir cinco años en el mercado debido a un deficiente control y asignación de recursos o controles internos que den la opción de validar el cumplimiento de los objetivos a corto, mediano y largo plazo.

para su desarrollo y crecimiento si cuenta o no con políticas y procedimientos relacionados al área administrativa, si cumple con los organismos control de manera oportuna, e inclusive la forma en la que la propia administración ve y dirige el negocio.

Es por ello que se han determinado los siguientes problemas con sus causas, efectos y consecuencias por los cuales es importante la realización de la Auditoría Administrativa en la empresa Silverti S. A:

PROBLEM A SECUNDARIO CONSECUENCIA 1 PROBLEM A SECUNDARIO

1.2 Formulación del probl

e

ma ¿Cómo se pueden optimizar los controles de procesos Administrativos en Silverti S.A.?

1.2.1 Sistematización del problema:

¿Cuál es la situación actual de los procesos administrativos en la compañía Silverti S.A.?

¿De qué manera se puede recolectar la información necesaria para el desarrollo de la investigación?

¿Cuáles serían los pasos para el desarrollo de la Auditoría Administrativa?

1.3 Justificación del estudio

1.3.1 Justificación teórica

El presente trabajo se desarrollará en la compañía Silverti S. A., dedicada a la

comercialización de productos para traumatología y odontología, para ello se analizarán de manera previa las teorías y conceptos relacionados con el tema de investigación, con el fin de determinar la importancia de la auditoría administrativa para este tipo de empresas.

1.3.2 Justificación práctica

1.3.3 Justificación metodológica

Para el presente estudio se usará un diseño de investigación cualitativa y de tipo descriptivo, puesto que se tomará la información de fuentes primarias, por medio de herramientas de recolección de datos como la entrevista al personal encargado de la administración de la empresa, adicionalmente se usará la observación, la cual servirá para identificar las actitudes y reacciones de los entrevistados. Por otra parte se usaran también fuentes secundarias ya que se tomaran datos de varios recursos bibliográficos, y documentos de la compañía Silverti S. A.

1.4 Objetivos de la investigación

1.4.1 Objetivo general

“Realizar una Auditoría Administrativa revisando los procesos en la empresa Silverti S. A. para optimizar la toma oportuna de decisiones”.

1.4.2 Objetivos específicos

1. Establecer la situación actual de la compañía, en cuanto a los procesos administrativos.

2. Analizar los factores que afectan a la administración de la compañía.

1.5 Delimitación de la investigación

La investigación se realizará en la empresa Silverti S. A con el objetivo de analizar los procesos, procedimientos, actividades y funciones del personal administrativo, a fin de optimizar recursos, además de mejorar los procesos y la administración de información que permitan resultados favorables para la empresa.

Cabe mencionar que la presente investigación recolectará información en base al manejo administrativo de la empresa Silverti S.A, debido a que se ha observado ciertas inconsistencias en el cumplimiento de políticas que ha implementado la Gerencia General, dando como resultado barreras que impiden el desarrollo de la empresa, ya que el ciclo de transacciones depende de esta área para obtener información que ayude con toma de decisiones.

El desarrollo de la presente investigación abarcara un periodo de seis meses de un período tributario cerrado específicamente en la empresa SILVERTI S.A., la cual se cuenta con su matriz en la ciudad de Guayaquil en el Edificio Trade Building Torre A Piso 7 oficina 724-725-726 y con una sucursal en la ciudad de Quito en las calles Azuay y Amazonas.

Para esta investigación se utilizará como fuentes primarias a los colaboradores y

1.6 Pregunta de investigación

¿De qué manera la realización de una Auditoría Administrativa contribuye a la toma de decisiones en la empresa Silverti S. A?

1.7 Variables

1.7.1 Variable independiente

Realización de una Auditoría Administrativa

1.7.2 Variable dependiente

1.7.3 Operacionalización de las variables

Tabla 1. Operacionalización de la variable

Variables Definición Conceptual Definición

operativa Dimensiones Indicadores Ítems o preguntas Técnica Instrumentos

Capítulo 2

2

.

Marco Referencial

2.1 Antecedentes.

De acuerdo a diversos estudios preliminares encontrados como base para el actual, se puede citar a autores como Mendivil (2005), “Auditoría Administrativa aplicada a una empresa de giro ferretero” y cuyo principal objetivo es “aplicar una técnica de control que

permita evaluar la efectividad y los procedimientos con los que están operando…” llegó a la

conclusión de que:

“La aplicación de una auditoría administrativa es sin lugar a dudas una herramienta de

control indispensable para mantener óptimo el funcionamiento administrativo de las

empresas. Ésta herramienta dinámica de gran utilidad que permite detectar las áreas de

oportunidad en una organización, brinda al empresario una observación real por gente

experta pero externa a la misma, teniendo la oportunidad de redescubrir a partir del

análisis a fondo de la situación en la que se encuentra en la actualidad”, (Mendivil, 2005)

y como recomendación menciona que “en los procedimientos, es necesario que se

determine como ejecutar las actividades, quien las desempeñará y cuando se debe

realizar, estos tienen que ser evaluados constantemente debido a que con el tiempo los

procedimientos al ajustarse a las necesidades de la empresa va sufriendo cambio”,

(Mendivil, 2005).

Enríquez (2012) “Diseño de una auditoría administrativa como herramienta de evaluación de los procedimientos del departamento financiero de Panificadora Ambato PANAMBATO CIA. LTDA.”, y cuyo principal objetivo es “la evaluación de los

procedimientos del Área Financiera con el fin de mejorar el aprovechamiento de sus recursos, conocer los antecedentes de PANAMBATO para aplicar una auditoría administrativa de tal manera que se logre un crecimiento productivo”, (Enríquez, 2012). Llegó a la conclusión de que: “La Auditoría Administrativa permite conocer cómo se encuentran los resultados de los procesos aplicados en cada uno de los departamentos, unidades, áreas, es decir que al aplicar este trabajo se verifica y evalúa el cumplimiento del proceso administrativo, así como mide el grado de eficiencia con el que se está ejecutando una determinada tarea o procedimiento”, (Enríquez, 2012).

Enríquez, (2012) recomendó “Desarrollar una Auditoría Administrativa a los procesos, con la finalidad de mejorar la productividad, competitividad, eficiencia del trabajo de la misma, otorgando a la compañía mayor confiabilidad en el desarrollo de las operaciones habituales al negocio”. Se relaciona con nuestra investigación ya que la Auditoría Administrativa permitirá establecer los procesos que se aplican en las empresas.

sugirió que se debía implementar un modelo administrativo estratégico con el cual se mejoren los procesos. Éste proyecto se relaciona con el presente trabajo de investigación, ya que se deberá aplicar una Auditoría Administrativa permita mejorar los procesos y actividades que realiza la empresa.

Alquinga (2014) “Auditoría Administrativa a los procesos de producción de molinos Poultier s.a. ubicada en la provincia de Cotopaxi cantón Latacunga del 01 de Enero al 31 de Diciembre del 2010”, en donde su principal objetivo fue “Producir un informe integral sobre la gestión efectuada por la administración, en términos de eficiencia, eficacia, economía y equidad, durante el período de tiempo determinado”, (Alquinga, 2014).

En donde se llegó a la conclusión de que las etapas de la Administración son:

Planificación, Organización, Dirección y Control, por lo tanto se estableció que “la empresa debería tomar importancia en la aplicación de la Auditoría Administrativa ya que esto les permitirá mejorar el cumplimiento de sus actividades y por ende el Departamento de

Producción tenga un mejor desenvolvimiento en el área administrativa”, (Alquinga, 2014). Se relaciona con nuestro trabajo de investigación debido a que el mismo, busca identificar los problemas que se presentan en la empresa por medio de la Auditoría Administrativa.

Fernández (2015) “La Auditoría Administrativa; proceso y metodología aplicada al sector público”, en donde su objetivo principal era “Apoyar a los miembros de la empresa en el desempeño de sus actividades. Para ello la Auditoría les proporciona análisis,

“La Auditoría Administrativa es una herramienta de sumo valor, porque es una revisión analítica total o parcial de una organización con el propósito de precisar su nivel de desempeño y perfilar oportunidades de mejora para innovar valor y lograr una ventaja competitiva sustentable, que puede instrumentarse en todo tipo de organizaciones, ya sean públicas, privadas o sociales, pero como toda disciplina, requiere del seguimiento de un proceso sistemático y objetivo que evalúan evidencias”, (Fernández, 2015).

Y cuya recomendación se incluyó la sugerencia de la contratación de un auditor y en donde el personal que trabaje con él se encuentre preparado, tiene relación con el presente trabajo de investigación debido a que este busca realizar una Auditoría Administrativa que ayude a identificar las incidencias que se presentan en la actualidad en la empresa.

Distintos casos de falencias cometidas por los administradores por la falta de control dentro de las compañías, los cuales permiten que la empresa este expuesta a diferentes tipos de fraudes e incluso llegue al fracaso de la misma. Los fraudes podrían realizarse de manera interna, externa o mixta, donde existen fraudes realizados por el personal, clientes o

proveedores cuando no existe el control necesario. (Blinder, 2013)

Entre los ejemplos detallados por el autor se tiene el caso en una carnicería donde la mejor carne era vendida como de mala calidad por parte de los empleados ocasionando perdida para la compañía, dentro del texto también comenta el caso de una papelería donde los clientes compraban la mercadería que los empleados sacaban en cajas como basura.

se dan por la falta de competencia y de experiencia en dirigir las empresas entre los principales problemas presenta:

- Falta de experiencia. - Mal manejo de inventarios.

- Falencias en Materia de créditos y cobranzas. - Fallas en los controles internos.

- Ausencia de políticas.

Concluyó que los fraudes en la compañía se dan por la falta de controles dentro de la misma, y la mejor manera de evitar el fracaso de un negocio es conocer los factores que están afectando sus resultados, debiendo aplicar políticas de control en cada una de las áreas afectadas.

Para finalizar se cita al autor Valerio (2014) “La importancia de las auditorías administrativas periódicas para eficientes funciones sustantivas de una organización” y

cuyo objetivo era:

“Descubrir deficiencias e irregularidades en alguna de las partes de la empresa

examinadas y apuntar sus probables remedios. La finalidad es ayudar a la dirección a

lograr una administración más eficiente. Su intención es examinar y valorar los métodos

y desempeño en todas las áreas”, (Valerio, 2014).

inconsistencias e irregularidades que hacen que la compañía no se desarrolle de manera adecuada y por lo tanto no dé los resultados esperados. Tiene relación con la investigación realizada ya que busca identificar las inconsistencias e irregularidades en la empresa por medio de la aplicación de una Auditoría Administrativa.

Con estos antecedentes presentados por los diversos autores, se puede concluir que la aplicación de la Auditoría Administrativa servirá a compañía Silverti S. A para evaluar el desempeño de sus procesos y procedimientos administrativos, así mismo será un punto de partida para la evaluación del manejo de la empresa.

2.2 Marco Teórico

En el presente punto de la investigación se detallará el origen, importancia y demás aspectos relevantes de la Auditoría Administrativa, con el fin de resaltar los aspectos que conllevan a una buena administración del negocio.

2.2.1 Origen de la Auditoría

Según Vesco Consultores (2014) la Auditoría tiene origen en la edad media, ésta tenía como finalidad detectar inconsistencias y fraudes, así se la consideró hasta el término del siglo XIX. Durante la Revolución Industrial una base sobre la cual se desarrollaba la

economía eran las empresas familiares donde la dirección de los negocios era llevada por las mismas personas y no sentían ninguna necesidad de la auditoría.

empresas. Gran Bretaña se caracteriza por ser la cuna de la auditoría, ya que este país en la Revolución Industrial.

Cabe mencionar que Estados Unidos actualmente se encuentra en la vanguardia en investigación de técnicas de auditoría, la crisis de Wall Street en 1929 y la creación de la Securities and Exchange Commission (SEC), el cual es un órgano controlador y regulador de la Bolsa, han sido factores determinantes para el desarrollo de profesionales de la auditoría, (Gómez, 2004).

Al inicio la auditoría se limitaba a vigilar, con la finalidad de evitar errores y fraudes, sin embardo, se vio la necesidad de garantizar la información suministrada por las empresas.

El International Accounting Standards Board (IASB), (2016) tuvo como tarea de realizar un conjunto de normas contables que puedan ser aceptadas en mercados financieros

internacionales se trata de las Normas Internacionales de Contabilidad (NIC) y las Normas Internacionales de Información Financiera (NIIF).

2.2.2 Antecedentes sobre la Auditoría Administrativa

Si se desea conocer la historia de la Auditoría Administrativa como tal, es necesario remontarse a la década de los ’40, ya que en el año de 1.945, durante la conferencia del The Institute of Internal Auditors (Instituto de Auditores Internos), se incluyó un tema muy importante para las empresas de la época: el “Scope of Internal Auditing of Technical Operations” (Alcance de la Auditoría interna en las operaciones técnicas). Para 1.948, el Sr.

Of California”, escribió un artículo relacionado al tema, al que denominó como “Audits of Operations”.

Una vez que se dan estos eventos, los profesionales de la rama en Estados Unidos,

sienten una gran curiosidad por estudiar a fondo esta especialización de la auditoría. Por ello se encomendó al Instituto de Auditores Internos, que investigue y presente de manera formal una propuesta acerca de este tipo de auditoría, Franklin, (2007).

Bradford, (1964) director de investigación de éste instituto, menciona una comparación entre auditorías para determinar la que corresponde a la auditoría administrativa:

Cuando se realiza la auditoría en donde se valida el registro de ingresos en la empresa, la misma constituye una Auditoría Financiera, mientras que, el observar el trato que se le brinda a un cliente, se actúa bajo los parámetros de la Auditoría Administrativa.

Cuando se ejecuta una Auditoría Administrativa, es importante que el auditor se ponga en la posición del dueño, para que antes de proceder a recomendar los cambios a los procesos, o que critique algún tipo operación que se ha efectuado, se pregunte a sí mismo qué decisión tomaría.

La Auditoría Administrativa, requiere una familiarización de las operaciones de la empresa y de los problemas que se encuentren, analizando y evaluando los controles a fin de validar que son los más adecuados de acuerdo a la actividad de la empresa.

2.2.3 La Auditoría

Se conoce a la Auditoría como aquel proceso que es sistemático, documentado e independiente, el cual permite que se obtengan las evidencias suficientes sobre algún tema que acontece en la empresa o entidad, con el objetivo de evaluar los resultados y validar el cumplimiento de las disposiciones que ha entregado previamente la alta dirección, (Cervera, 2006). Con esta definición se puede establecer que la auditoría es una técnica con la cual se establecen y detectan las irregularidades voluntarias o involuntarias que puedan manifestarse, con el fin de recomendar las mejores prácticas a la entidad.

2.2.4 Clasificación de la Auditoría

La auditoría se clasifica de la siguiente manera:

Financiera;

Administrativa;

De Sistemas;

Forense;

De Cumplimiento;

De Compras.

2.2.5 La Auditoría Administrativa

La Auditoría Administrativa de acuerdo lo ha definido Franklin, (2007) es una revisión analítica o parcial de las entidades, cuyo propósito es el precisar qué nivel de eficiencia o desempeño poseen, además de determinar las oportunidades para mejorar en sus procesos y procedimientos, con el fin de agregar valor a sus servicios y actividades, generando para sí una ventaja competitiva.

2.2.5.1Objetivo de la Auditoría Administrativa

Los objetivos principales de la Auditoría Administrativa son de: control, de

productividad, de organización, de servicio, de calidad, de cambio, de aprendizaje, de toma decisiones, de interacción, de vinculación, (Franklin, 2007). El objetivo de control,

principalmente busca orientar todos los esfuerzos para la aplicación de la auditoría para evaluar que el comportamiento de la organización esté relacionado a lo que se ha establecido con anterioridad la alta dirección.

El objetivo de productividad permite que las acciones de la actividad auditora optimicen la utilización de los recursos de la empresa según la dinámica administrativa que tenga la organización. Cuando se habla del objetivo de la organización, lo que busca es que la entidad se encuentre estructurada, que posea funciones y procesos para el manejo eficaz de la misma.

El objetivo del servicio, tiene mucho que ver con la forma en la que esta auditoría puede validad que la entidad se encuentre sometida a procesos que la vinculen de manera

menciona que es necesario que se agregue valor a la entidad en cuanto a sus contenidos y ámbitos para que sea competitiva en el mercado.

El objetivo de cambio, permite que la auditoría se transforme en una herramienta

permeable y receptiva para la entidad. El objetivo de aprendizaje, permite que ésta pueda ser una ayuda de crecimiento constante para la entidad, a fin de que la empresa asimile sus propias experiencias y se consideren estas para mejorar.

Cuando se habla del objetivo de la toma de decisiones, se refiere a la ejecución y los resultados que se encuentren luego de la auditoría, lo que indica que esta es un indicar importante para las gestiones organizacionales. La interacción, permite que se maneje de manera adecuada la auditoría según las estrategias planteadas por la alta dirección. La

vinculación es una herramienta clave que puede hacer las veces de enlace entre el mundo y su contexto vs la entidad.

Aplicando la Auditoría Administrativa la entidad puede disminuir de una forma

2.2.6 Las ventajas de la Auditoría Administrativa

La Auditoría Administrativa, posee ventajas que brindan un valor agregado a la entidad, entre las cuales se pueden mencionar:

Que se produzca un intercambio de conocimientos con expertos en el tema.

Que se puedan detectar problemas y se brinden soluciones de forma rápida y eficiente.

Permite que el auditor se mantenga al día en aspectos relacionados a la auditoría.

Ayuda al logro de los objetivos planteados por la administración.

Permite que el auditor encargado emita sus observaciones de forma imparcial.

2.2.7 Metodología de la Auditoría

La metodología que se utiliza en la Auditoría Administrativa, permite establecer un marco sobre el cual se desarrollan las acciones y fases de ejecución, de tal forma que sean programadas y sistemáticas. Así mismo, facilita la identificación y el ordenamiento de la información relacionada a los registros de los hechos, los hallazgos, las evidencias, las transacciones, las situaciones, los argumentos y las observaciones, con el fin de establecer un examen, informe y seguimiento. Las etapas de la metodología a utilizar están compuesta de las siguientes:

Planeación.

Organización.

Integración.

Dirección.

2.3 Marco Contextual

En el presente marco contextual se expondrán los detalles de la compañía:

2.3.1 Antecedentes de la compañía

En la ciudad de Guayaquil, Provincia del Guayas el nueve de Junio del dos mil once, en el Cantón de Guayaquil mediante escritura pública otorgada por el Doctor Rodolfo Pérez Pimentel, Notario Décimo Sexto del Cantón Guayaquil fue constituido la compañía Silverti S. A. Las leyes que la rigen son las ecuatorianas, de acuerdo a los estatutos y reglamentos que se expidieron. La Compañía fue inscrita en el Registro Mercantil del cantón Guayaquil con número 11.586, el quince de Junio del dos mil once según Resolución N°

SC.IJ.DJC.G11.0003367, de la Superintendencia de Compañías. El domicilio principal de la compañía es en la Provincia del Guayas, ciudad de Guayaquil y su sucursal en la Provincia de Pichincha, ciudad de Quito.

Silverti S. A es una empresa que nació producto de la necesidad que tenía el mercado traumatológico y odontológico de tener productos de primera calidad que permitan demostrar seguridad a cada cliente, hospital, clínica o consultorio de la ciudad de Guayaquil y Quito respectivamente. Fue ahí cuando su fundadora la Sra. Sandra Ortega optó por innovar importando productos de alta calidad desde países desarrollados en donde la tecnología y las innovaciones superan las de nuestro país.

Los productos fueron ofrecidos a las diferentes clínicas en especial a los médicos

traumatólogos y odontólogos, demostrando así un interés de poder poner en práctica nuestros productos. De a poco la compañía fue ganando su espacio en el mercado gracias a la

semana, demostrando un compromiso con los profesionales. Además el equipo humano de la compañía siempre está auto educándose para conocer nuevos procedimientos y métodos que les permitan estar actualizados de todo lo nuevo que aparece, ya que la medicina es algo que nunca se termina de aprender.

Hoy en día muchos traumatólogos y odontólogos depositan su confianza en Silverti S. A., por cada procedimiento quirúrgico que realicen, buscando satisfacer las necesidades de los pacientes y demostrando un servicio de alta calidad. La marca y logotipo que identificarán a la empresa Silverti S.A., es el siguiente:

Figura 2. Logo de la compañía

2.3.1.1Nacionalidad

La compañía es de nacionalidad ecuatoriana.

2.3.1.2Duración de la compañía

2.3.1.3Socios y Capital Social

La compañía fue constituida por dos socios con un capital pagado de doscientos dólares de los Estados Unidos de América, dividido en participaciones sociales, iguales, acumulativas e indivisibles, de un dólar de los Estados Unidos de América de valor nominal cada una. Luego de eso la compañía paso un proceso de transición y fue vendida a otros accionistas. Se realizó un aumento de capital pagado a ochocientos dólares, luego de eso se incrementó a diez mil dólares quedando hoy en día los aportes hechos por los socios en la siguiente proporción:

Tabla 2. Nómina de Socios

2.3.1.4Aspecto legal

Silverti S. A se regirá por las disposiciones establecidas en la Ley de Compañías, la Ley Orgánica de Régimen Tributario y las Normas Internacionales de Información Financiera, otras normas del derecho positivo ecuatoriano que le fueren aplicables y por los estatutos sociales.

Identificación Accionistas Valor

0401181219 BENAVIDES MONTENEGRO CRISTINA LORENA $ 3,200.00

SE-Q-00004383 GRUPO DE EMPRESAS PAZ SALINAS S.L. $ 1,300.00

1713632576 ORTEGA ROMO EDWIN ROLANDO $ 2,300.00

1711060911 ORTEGA ROMO SANDRA MARYNELCY $ 3,200.00

2.3.1.5Actividad económica

La actividad económica a la que se dedica la compañía es la comercialización de instrumentos, dispositivos y equipos médicos (odontológicos / traumatológicos) para ventas al por mayor y menor a nivel nacional. La empresa tiene 4 líneas de negocios las cuales cada una está formada por un gran equipo de trabajo, que se preocupa día a día por ofrecer un excelente servicio a sus clientes. Las líneas manejadas son las siguientes:

Traumatología Costa

Traumatología Sierra

Odontología Costa

Odontología Sierra

La empresa importa sus productos desde diferentes países: Estados Unidos, Argentina, España e Italia. Los proveedores de los productos para comercializar en el territorio ecuatoriano son:

Arthrex Inc.

Ilerimplant

Tecnnos

Medshape

2.3.1.6Misión

“Convertirnos en una empresa líder en el mercado nacional, a través de la innovación y

la tecnología especializada en la comercialización de productos Odontológicos y

Traumatológicos generando confianza a través de la calidad y el

servicio; lograr ser reconocidos por nuestra responsabilidad y el desempeño de nuestra

labor para que el Médico / Odontólogo alcance el éxito”.

2.3.1.7Visión

“Comercializar y distribuir soluciones medicas integrales innovadoras que promuevan

el mejoramiento de la calidad de vida en los pacientes y la educación médica continua en las

destrezas quirúrgicas en odontología, ortopedia y artroscopia, satisfacción a los

Odontólogos, Médicos con procedimientos quirúrgicos para avanzar mínimamente

invasivos”

2.3.1.8Valores Organizacionales

Entre los valores organizacionales que tiene la compañía se pueden mencionar los siguientes:

Cumplimiento de las Obligaciones.

“Todas nuestras transacciones se basan de manera transparente con mucho

profesionalismo, de tal manera para poder cumplir con las obligaciones de los distintos

organismos de control, tales como la Superintendencia de compañías, Servicio de Rentas

Dedicación al Trabajo.

“Fomentamos una cultura de trabajo donde el esfuerzo y dedicación de nuestros

colaboradores se oriente a brindar un producto de alta calidad para asegurar la satisfacción

de nuestros clientes”

Orientación a la persona.

“Reconocemos el valioso aporte de nuestro personal al crecimiento y éxito de nuestra

compañía. Fomentamos el trabajo en equipo y valoramos el profesionalismo, iniciativa y

creatividad de nuestros colaboradores”.

Responsabilidad social.

“Reconocemos que somos partícipes de un sistema social con el cual interactuamos.

Todas nuestras decisiones y actos son congruentes con dicho sistema social. Contribuimos a

la permanencia y renovación de los recursos naturales, así como al progreso de las

comunidades en las que actuamos”.

2.4 Marco Conceptual

A continuación se detallarán los términos más utilizados durante el desarrollo del proyecto de investigación:

Control Interno.-

(Auditores, Contadores, y Consultores Financieros , 2015) “Se define el control interno como "un proceso" efectuado por la junta directiva de la entidad, la gerencia y demás

personal, diseñado para proporcionar seguridad razonable relacionada con el logro de

Procedimientos contables.-

(Gordillo, 2015) “Al hablar de procedimiento, por el contrario, se prescinde del fin que la secuencia de actos pueda tener, y se señala tan sólo ese aspecto externo, de que existe una

serie de actos que se desenvuelven progresivamente”.

Políticas contables.-

(IFRS, 2012) “Políticas contables son los principios, bases, acuerdos reglas y

procedimientos específicos adoptados por la entidad en la elaboración y presentación de sus

estados financieros”.

Auditoría administrativa.-

(Franklin, 2007) “Es la revisión analítica o parcial de una organización con el propósito de precisar su nivel de desempeño y perfilar oportunidades de mejora para innovar valor y

lograr una ventaja competitiva sustentable”.

Administración.-

(Schermerhorn, 2008) “Proceso de planeación, organización, dirección y control sobre el uso de los recursos para el logro de las metas establecidas por una empresa”.

Planeación.-

Procesos administrativos.-

(Chiavenato, 2006) “Orden a seguir para el logro de objetivos propuestos”.

2.5 Marco Legal

Para el presente proyecto de investigación es necesario conocer las obligaciones laborales, administrativas y tributarias que tiene la compañía Silverti S. A:

2.5.1 Obligaciones Tributarias de la compañía

Dentro de las obligaciones tributarias que debe cumplir la compañía con los entes de control, se encuentran las declaraciones:

2.5.1.1Impuesto al Valor Agregado

De acuerdo al Servicio de Rentas Internas SRI, (2015) la declaración del Impuesto al Valor Agregado se realiza de manera mensual a través del formulario 104. Esta obligación de declarar se da aunque no se hayan registrado ninguna venta o compra, de acuerdo al noveno dígito del RUC.

2.5.1.2Retenciones en la Fuente del Impuesto a la Renta

Así mismo, están obligados a declarar y depositar mensualmente los valores retenidos en las entidades legalmente autorizadas para recaudar tributos, en las fechas y en la forma que determine el reglamento.

2.5.1.3Impuesto a la Renta

El Servicio de Rentas Internas (SRI, 2015) indica que “la declaración del Impuesto a la Renta se debe realizar cada año en el Formulario 101, consignando los valores

correspondientes en los campos relativos al Estado de Situación Financiera, Estado de

Resultados y conciliación tributaria”.

2.5.1.4Anexo de Impuesto a la Renta en Relación de Dependencia, RDEP.

Se reporta de manera anual al Servicio de Rentas Internas, y es un resumen de los valores que se han retenido por concepto de retenciones en la fuente del Impuesto a la Renta

realizadas a los empleados bajo relación de dependencia, que tienen como base la remuneración calculada en el período del 1 de enero al 31 de diciembre (SRI, 2015).

2.5.1.5Anexo Transaccional, ATS.

Constituye a un reporte mensual, de los datos de compras y ventas, exportaciones, comprobantes anulados y retenciones, el plazo para la entrega del mismo a la entidad tributaria es de un mes, (SRI, 2015).

2.5.1.6Anexo de accionistas, partícipes, socios, miembros de directorio y administradores,

APS.

2.5.2 Leyes Laborales

A continuación se exponen las leyes laborales a las que se debe sujetar la empresa Silverti S. A:

2.5.2.1Ley de la Seguridad Social

De acuerdo con la Ley de Seguridad Social en su artículo 73, sobre la inscripción del afiliado y el pago de aportes, menciona que todos los empleadores se encuentran obligados a realizar la inscripción de sus colaboradores en el Seguro General Obligatorio, esto desde el primer día de labores en la empresa, así mismo se debe remitir al IESS el aviso de entrada hasta los quince primeros días del mes, (Instituto Ecuatoriano de Seguridad Social, IESS, 2011).

2.5.2.2Ley Orgánica de Discapacidades

De acuerdo con la Ley Orgánica de Discapacidades, (Consejo Nacional de

Discapacidades, 2014) en su artículo 47 sobre la “inclusión laboral” menciona sobre la obligación que tienen los empleadores que cuenten con al menos veinticinco trabajadores, de contratar a personas con discapacidad en su nómina al menos el 4%. Para motivar esta contratación en el artículo 49 se habla de la deducción por inclusión laboral en donde el empleador podrá deducirse hasta el 150% adicional para el cálculo de la base imponible del Impuesto a la Renta.

2.5.2.3Código del Trabajo

El Código de Trabajo, es una herramienta creada por el Congreso Nacional de acuerdo a lo prescrito en la Constitución Política de la República del Ecuador para normar las

del personal, pago de remuneraciones justas, pago de extras, cumplimiento de la jornada laboral, sanciones por incumplimiento de ambas partes, etc., Ministerio de Relaciones Laborales, (2013).

2.5.3 Normas Internacionales de Auditoría

Las Normas Internacionales de Auditoría o Statement on Auditing Standards son:

“La presencia de la voluntad internacional orientada al desarrollo sostenido de la

profesión contable, con el objetivo de permitir la disposición de elementos técnicos,

uniformes, y los artículos necesarios, con la finalidad de ofrecer un servicio de calidad”.

Las Normas Internacionales se expidieron por la Federación Internacional de Contadores (IFAC), y el Comité Internacional de Prácticas de Auditoría las actualiza anualmente. Estas normas son las interpretaciones de las Normas de Auditoría Generalmente Aceptadas, las cuales constituyen una obligación que deben cumplir los miembros del American Institute of Certified Public Accountants AICPA, sin embargo, son consideradas como un estándar internacional, y estas declaraciones de las normas las emite la Junta de Normas de Auditoría conocida como Auditing Standard Board ASB. A continuación se exponen las siguientes:

1Objetivos globales del auditor independiente (NIA 200)

Acuerdo de los términos de encargo de auditoría (NIA 210).

Control de calidad de la auditoría de los estados financieros (NIA 220).

Responsabilidad del auditor en la preparación de la documentación (NIA 230).

Responsabilidades del auditor en la auditoría de estados financieros con respecto al fraude (NIA 240).

Responsabilidad del auditor de considerar las disposiciones legales y reglamentarias (NIA 250).

Responsabilidad que tiene el auditor de planificar (NIA 300).

Responsabilidad del auditor para identificar y valorar riesgos (NIA 315).

Responsabilidad del auditor de la entidad usuaria de obtener evidencia de auditoría (NIA 402).

Responsabilidad del auditor de evaluar el efecto de las incorrecciones identificadas (NIA 450).

Evidencia de auditoría en una auditoría de estados financieros (NIA 500).

Organización en un campo de especialización distinto (NIA 620).

Emitir un informe adecuado (NIA 705).2

Capítulo 3

3

.

Metodología de la investigación

3.1 El proceso de investigación.

El proceso de la investigación se encuentra dado por la aplicación de la inteligencia humana que busca conocer nuevas cosas, ya que el fin que tiene éste es enriquecer los

conocimientos de las personas que poseen una mentalidad exploradora, Cegarra, (2011). Esto quiere decir que el proceso investigativo permite a los individuos utilizar sus conocimientos empíricos para obtener información sobre fenómenos que se desean analizar más

profundamente.

Por otro lado, el autor Tamayo, (2006) ha indicado en sus obras que el proceso

investigativo se realiza por medio de la aplicación de métodos que son científicos, en donde se obtiene la mayor cantidad de información posible y relevante para lo que se desea conocer. Así es que, la investigación se divide en dos aspectos, el primero que contempla los pasos que se deben ejecutar para realizar la investigación y el segundo que es la presentación del

resultado de la información obtenida en la investigación.

administración los ha propuesto. Así se conocerá la realidad del negocio, para analizar sus áreas y ejecutar la Auditoría Administrativa con éxito.

3.1.1 Diseño de la investigación.

El autor Hernández, (2010) menciona que el diseño de la investigación es “el plan o estrategia concebida para obtener la información que se desea”. Es decir, se constituirá

como el plan para realizar la investigación, esto es por ejemplo que pasos se van a ejecutar para obtener y procesar los datos recolectados a través de las diversas herramientas.

El diseño de la investigación que se aplicará es el bibliográfico – documental, que según los autores Palella & Martins, (2010) consiste en una revisión de forma sistemática, sobre el material documental de la que se espera obtener información. Se recolectan, seleccionan, analizan y presentan resultados que son coherentes con lo que se pretende conocer.

3.1.2 Metodología a utilizar en la investigación.

La metodología de la investigación puede aplicarse a través de dos enfoques: el

cualitativo y el cuantitativo. En este caso se aplicará el enfoque cualitativo que de acuerdo a Hernández, (2010), es el enfoque que se adapta a la situación, ya que se desea conocer por medio de fuentes bibliográficas; de la observación y demás, las cualidades que se pretenden analizar por medio de la investigación.

“Se encarga de buscar el porqué de los hechos mediante el establecimiento de

relaciones causa – efecto. En este sentido, los estudios explicativos pueden ocuparse

tanto de la determinación de las causas (investigación post facto), como de los efectos

(investigación experimental), mediante la prueba de hipótesis. Sus resultados y

conclusiones constituyen el nivel más profundo de conocimientos. La investigación

explicativa intenta dar cuenta de un aspecto de la realidad, explicando su

significatividad dentro de una teoría de referencia, a la luz de leyes o generalizaciones

que dan cuenta de hechos o fenómenos que se producen en determinadas condiciones”,

(Morales, 2012).

3.1.3 Técnicas para la recolección de datos.

Dentro de las técnicas de recolección de datos que se pueden mencionar se encuentran:

Las entrevistas y

La observación.

En cuanto a la entrevista, se busca generar una interacción social, ya que el investigador formula preguntas al entrevistado, sobre los datos que desea conocer. De ésta manera

3.1.3.1Herramientas de recolección de datos.

De acuerdo al autor Elizondo, (2002) el tipo de investigación aplicable a este proyecto, que es la bibliográfica y documental se basa en los escritos y otros contenidos previamente leídos o encontrados, por ello se puede mencionar que las herramientas de recolección son las siguientes:

Las revistas, los libros, las publicaciones de auditorías,

Tesis e informes relacionados a la auditoría,

Otros estudios,

La experiencia profesional de los autores.

3.1.3.1.1 Formato de las entrevistas.

Se propone realizar entrevistas al personal que maneja el área administrativa y gerencial con el objetivo de conocer todos los procesos que se ejecutan en las actividades, estas

personas son:

Gerente General

Administrador

Experto en Auditoría

Las preguntas para el Gerente General serán:

4. ¿A qué tipo de auditorías ha sido sujeta anteriormente la compañía? 5. ¿Conoce las ventajas de realizar una Auditoría Administrativa?

6. ¿El trabajo que realiza el personal administrativo le parece adecuado y satisfactorio?

Las preguntas para la Jefatura Administrativa, buscan conseguir información relevante sobre el desenvolvimiento del departamento y son las siguientes:

1. ¿La compañía Silverti S. A cuenta con una descripción de los perfiles y cargos del organigrama?

2. ¿Existe un manual de funciones por cada puesto de trabajo?

3. ¿Una vez contratado el personal, recibe una inducción adecuada a sus funciones y manejo de la organización?

4. ¿La compañía cumple puntualmente sus obligaciones con los entes de control? 5. ¿Qué tipo de políticas existen en cuanto al giro del negocio?

6. ¿De qué manera se puede evidenciar el cumplimiento de las políticas establecidas por la alta dirección?

Las preguntas para el Experto en Auditoría serán:

1. ¿En qué consiste la Auditoría Administrativa para Ud.?

3.1.3.2Análisis de los resultados

A continuación se mostrarán las respuestas obtenidas a través de la entrevista realizada al Gerente General y Administrador de la compañía Silverti S. A acerca del manejo de la

compañía.

3.1.3.2.1 Entrevista al Gerente General.

Como resultado de la entrevista al Gerente General de la compañía Silverti S. A se obtuvo la siguiente información:

1. ¿Silverti S. A ha establecido una misión y una visión corporativas?

Fue establecida cuando se constituyó la misma, sin embargo; consideramos que requiere una actualización conforme la realidad actual y el tiempo transcurrido.

2. ¿Tienen claros los objetivos corporativos a los que se pretende llegar?

Mantenemos un horizonte claro que con ayuda del personal que labora en Silverti estamos seguros que lo podemos conseguir.

3. ¿Posee un organigrama estructural de la empresa? Existe un organigrama por área y línea de negocios.

4. ¿A qué tipo de auditorías ha sido sujeta anteriormente la compañía?

5. ¿Conoce las ventajas de realizar una Auditoría Administrativa?

No conozco al 100% su enfoque y alcance, pero si éste tipo de auditoría ayuda a mejorar los procesos internos estaría dispuesto a realizar una para la compañía la cual presido.

6. ¿El trabajo que realiza el personal administrativo le parece adecuado y satisfactorio? Considero que cada persona tiene funciones acorde a su cargo sin embargo no se ha realizado internamente una encuesta de satisfacción que me permita como Gerente General estar informada del grado de satisfacción de cada colaborador.

3.1.3.2.2 Entrevista al Administrador.

Las respuestas obtenidas por parte del administrador de la compañía que es el Gerente Financiero, fueron:

1. ¿La compañía Silverti S. A cuenta con una descripción de los perfiles y cargos del organigrama?

Contamos con una estructura organizacional definida por líneas de negocios y departamentos, con respecto a los perfiles a la presente fecha no contamos con el 100%.

2. ¿Existe un manual de funciones por cada puesto de trabajo?

3. ¿Una vez contratado el personal, recibe una inducción adecuada a sus funciones y manejo de la organización?

De parte del Jefe inmediato recibe una inducción de las funciones a desempeñar sin embargo durante su período de prueba recibe apoyo constante hasta que logre manejar el sistema de la compañía, posterior a eso se espera el colaborador realice sus tares sin problemas.

4. ¿La compañía cumple puntualmente sus obligaciones con los entes de control? Cumplimos 100% con lo que determine la ley y sus organismos tales como el SRI, SUPERCIAS, IESS etc.

5. ¿Qué tipo de políticas existen en cuanto al giro del negocio?

Las políticas que existen están enfocadas al control de inventario y operacional de la misma, es decir; existen políticas de bodega, logística y labores comerciales ya que son actividades más comunes. En cuanto a las políticas administrativas aún están en proceso de elaboración por parte del departamento de Recursos Humanos.

6. ¿De qué manera se puede evidenciar el cumplimiento de las políticas establecidas por la alta dirección?

Cada jefe de área es el responsable de hacer cumplir las políticas de acuerdo a la función que realiza, ya que al cierre de los estados financieros podemos evidenciar si existe alguna política que no se esté acatando al 100%.

3.1.3.2.3 Entrevista al experto en Auditoría

1. ¿En qué consiste la Auditoría Administrativa para Ud.?

La Auditoría Administrativa consiste en un examen completo y constructivo de la estructura organizacional de la empresa, sus métodos de control, medios de operación y su manera de utilizar los recursos humanos y materiales.

2. ¿Qué procedimientos Ud. realizaría para ejecutar una Auditoría Administrativa? La mejor manera de realizar la Auditoría Administrativa es teniendo como procedimientos las entrevista y observación de los procesos que se realizan dentro de la compañía, también analizando si cumplen sus funciones de acuerdo al manual de funciones de la compañía.

3. Cuáles son los beneficios de una Auditoría Administrativa?

La Auditoria Administrativa ayudaría a orientar y evaluar los procesos de la compañía, determinar los errores encontrados en los procesos de sus operaciones y tomar correcciones en los procesos erróneos que han sido detectados durante la Auditoría Administrativa.

3.1.3.3Conclusión de las entrevistas

Por medio de las entrevistas se ha podido determinar que la administración de la

compañía está consciente de la necesidad que existe de mantener el orden en la organización a través de la implementación de políticas, procedimientos, manual de funciones, etc., por lo que han expresado que sí existen; a pesar de aquello se ha podido observar y evidenciar que no existe ningún procedimiento administrativo que realmente mitigue riesgos, o permita desarrollar las actividades sin que en las mismas existan confusiones. Los problemas más significativos dentro de la empresa se dan sobre todo en los procesos contables–

3.1.4 Auditoría Administrativa de la compañía Silverti S. A

Con el desarrollo de la auditoría administrativa en la compañía Silverti S. A., se

expondrán las etapas que conllevan la realización de una Auditoría, así mismo los hallazgos encontrados en el análisis y la ejecución de la misma.

3.1.5 Etapa de planeación

Durante la etapa de planeación de la Auditoría Administrativa se ha procedido a establecer un plan por medio del cual se realizará el trabajo, determinando el motivo del examen, el objetivo que tiene la misma, los antecedentes, el alcance y las bases legales sobre las cuales la empresa debe cumplir sus actividades. Se ha definido una programación que debe ser cumplida a fin de optimizar tiempos y recursos.

3.1.5.1El plan general de la Auditoría Administrativa

A continuación se presenta el plan general de Auditoría Administrativa de acuerdo a lo establecido:

SILVERTI S. A.

Plan general de auditoría administrativa

a.- Motivos de examen:

Se procede a realizar un examen de Auditoría Administrativa a la empresa Silverti S. A, debido a la necesidad que ha presentado la empresa por sus múltiples observaciones sobre las tareas y responsabilidades administrativas que no están siendo cumplidas en un 100%.

Público Autorizado. Dicho examen se lo realizará en base a lo establecido en las Normas Internacionales de Auditoría a fin de que los auditores puedan emitir un dictamen sobre los hallazgos que se encuentren.

b.- Objetivos:

General:

Ejecutar una Auditoría Administrativa en la compañía Silverti S. A

Específicos:

Determinar las funciones y responsabilidades de cada uno de los puestos del área administrativa

Analizar los métodos de control practicados por la empresa.

Establecer el porcentaje de cumplimiento sobre las políticas de la administración.

Entregar un dictamen sobre los hallazgos que se pudieran encontrar

c.- Antecedentes

En la ciudad de Guayaquil, Provincia del Guayas el nueve de Junio del dos mil once, en el Cantón de Guayaquil mediante escritura pública otorgada por el Doctor Rodolfo Pérez Pimentel, Notario Décimo Sexto del Cantón Guayaquil fue constituido la compañía Silverti S. A. Las leyes que la rigen son las ecuatorianas, de acuerdo a los estatutos y reglamentos que se expidieron. La Compañía fue inscrita en el Registro Mercantil del cantón Guayaquil con número 11.586, el quince de Junio del dos mil once según Resolución N°

El domicilio principal de la compañía es en la Provincia del Guayas, ciudad de Guayaquil y su sucursal en la Provincia de Pichincha, ciudad de Quito y se dedica a la comercialización de equipos traumatológicos y odontológicos.

d.- Alcance

La compañía Silverti S. A se someterá a una Auditoría Administrativa del período 2015, para el desarrollo de la misma se ha estimado una duración de 60 horas.

e.- Base legal

Durante el año 2015, la compañía Silverti S. A tuvo que cumplir con las leyes vigentes y entidades de control:

La Superintendencia de Compañías – Ley de compañías;

El Servicio de Rentas Internas – Ley del Régimen Tributario Interno; Código Orgánico de la Producción Comercio e Inversiones; Ley de Reforma Tributaria

Ministerio de Relaciones Laborales – Ley de Discapacidades;

El Instituto Ecuatoriano de Seguridad Social – Ley de Seguridad Social;

f.- Métodos y técnicas empleadas

g.- Programación de la auditoría

Tabla 3. Planificación de la Auditoría

h.- Recursos

El recurso humano a ser utilizado será los autores del presente proyecto:

Lizzy Escalante

Jhonatan Pincay

Los materiales necesarios para el desarrollo de la auditoría son: Tabla 4. Materiales

El presupuesto para el desarrollo de la auditoría será: Tabla 6. Presupuesto de la Auditoría.

3.1.5.2Cronograma de la ejecución de la Auditoría Administrativa

Tabla 7. Cronograma de la Auditoría.

18 19 20 23 24 25 26 27 30 31 1 2 3 6 7 8 9 10 13 14 15 16 17 Reconocimiento de los procesos

Entrevista al Gerente General y Jefatura administrativa Análisis cualitativo de las entrevistas y observación Ejecución del cuestionario de control interno

Resultados, evaluación y análisis de nivel de riesgo y confianza obtenido

Elaborar hallazgos de auditoría

Presentación del Informe obtenido del cuestionario de Control interno

Presentación del Informe de Auditoría

Actividades Mayo Junio