Análisis de la eficiente gestión de tesorería – Disprovef Ecuador

113

0

0

Texto completo

(2) II. REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS TÍTULO Y SUBTÍTULO: Análisis de la Eficiente Gestión de Tesorería – DISPROVEF ECUADOR AUTOR/ES: Tutor: Ing. Lenin Chagerben Salinas, MAE. Pincay Suárez Karla Geanella REVISORES: Ing. Christian López Sarabia Rivera Johanna Elizabeth Pinargote, MAE INSTITUCIÓN: Universidad de FACULTAD: Ciencias Administrativas Guayaquil CARRERA: Contador Público Autorizada FECHA DE PUBLICACIÓN: 2018. No. DE PÁGS: 95. TÍTULO OBTENIDO: CONTADOR PÚBLICO AUTORIZADO ÁREAS TEMÁTICAS: Administración, Contabilidad, Crédito y Cobranza PALABRAS CLAVE: Crédito y Cobranzas: Liquidez; Procedimientos, Políticas RESUMEN: Esta investigación se realizó enfocándonos en el proceso de Gestión de Tesorería de la Empresa DISPROVEF ECUADOR S.A, analizando la recuperación de efectivo, el periodo promedio de retorno de sus Cuentas por Cobrar y el periodo de pago a sus Proveedores, el cual se evidencio falencias en el Área de Cartera y Crédito debido a que no contar con políticas, procedimientos y controles han ocasionado que la recuperación de su activo disponible sea una gestión difícil de realizar. Como consecuencia se ha visto perjudicado las obligaciones con nuestros proveedores y es que al no tener disponible a tiempo origina el retraso de pago por encima de los días de crédito otorgado. Nuestra propuesta implica mejorar el proceso de manejo de las Cuentas por Cobrar realizando un Análisis de Cliente previo a la venta, establecer Políticas de Crédito que garantice la misma y realizar una Gestión de Cobranza que mejore la efectividad de la recuperación de la cartera aumentando así la liquidez inmediata de la empresa. No. DE REGISTRO (en base de datos): X No. DE CLASIFICACIÓN: X DIRECCIÓN URL (tesis en la web): X ADJUNTO PDF: SI x NO CONTACTO CON Teléfono: E-mail: AUTORAS 0985734628 [email protected] Pincay Suarez Karla Geanella 0967817530 [email protected] Sarabia Rivera Johanna Elizabeth Nombre: Lcda. Thelma Unamuno CONTACTO EN LA INSTITUCIÓN: Teléfono: 0992184995 E-mail:[email protected].

(3) III. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA UNIDAD DE TITULACIÓN. CERTIFICACION DEL TUTOR Guayaquil, 04 de septiembre de 2018 Sr. Ing. Com. Leonor Morales Gallegos Directora de Carrera Ciudad. De mis consideraciones: Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación “Análisis de la Eficiente Gestión de Tesorería – DISPROVEF ECUADOR”, de los estudiantes Karla Geanella Pincay Suárez y Johanna Elizabeth Sarabia Rivera, indicando que han cumplido con todos los parámetros establecidos en la normativa vigente: ✓ El trabajo es el resultado de una investigación. ✓ El estudiante demuestra conocimiento profesional integral. ✓ El trabajo presenta una propuesta en el área de conocimiento. ✓ El nivel de argumentación es coherente con el campo de conocimiento. Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de titulación con la respectiva calificación. Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión final.. Atentamente,. -----------------------------------------------------Ing. Lenin Chagerben Salinas, MAE. Tutor de Trabajo de Titulación C.I. 0921773982.

(4) IV UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA UNIDAD DE TITULACIÓN. LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS. Nosotros, Karla Geanella Pincay Suárez con C.I. 0930862982 y Johanna Elizabeth Sarabia Rivera con C.I 0928909639, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “ANÁLISIS DE LA EFICIENTE GESTIÓN DE TESORERÍA – DISPROVEF ECUADOR” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.. -----------------------------------------. -----------------------------------------. Karla Geanella Pincay Suárez. Johanna Elizabeth Sarabia Rivera. C.I: 0930862982. C.I: 0928909639. * CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(5) V UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA UNIDAD DE TITULACIÓN CERTIFICADO DE PORCENTAJE DE SIMILITUD. Habiendo sido nombrado Ing. Lenin Chagerben Salinas, MAE tutor del trabajo de titulación certifico que el presente trabajo de titulación ha sido elaborado por: Karla Geanella Pincay Suárez con C.I. 0930862982 y Johanna Elizabeth Sarabia Rivera con C.I 0928909639, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Contadora Publica Autorizada.. Se informa que el trabajo de titulación: ANALISIS DE LA EFICIENTE GESTION DE TESORERIA – DISPROVEF ECUADOR Ha sido orientado durante todo el periodo de ejecución en el programa anti plagio URKUND quedando el 4 % de coincidencia.. Atentamente,. -----------------------------------------------------Ing. Lenin Chagerben Salinas, MAE. Tutor de Trabajo de Titulación C.I.. 0921773982.

(6) VI Dedicatoria. Al Señor he puesto continuamente delante de mí, por eso hoy alzo mi voz de gratitud hacia ti mi DIOS, por darme salud, porque diste sabiduría a mi corazón, discernimiento y conocimiento, pero sobre todo solo tú nos das fuerzas al fatigado y al que no tiene fuerzas aumentas el vigor. Conoces claramente los deseos de mi corazón, y de tu mano divina este sueño es hecho realidad.. Gracias Madre Holanda Suárez Choéz por darme la vida, por tu amor incondicional, porque siempre creíste en mí, porque a pesar de situaciones complicadas tu voz de aliento siempre estuvo allí, A mi Padre Jesús Pincay Chiquito por impartir valores, por la perseverancia y constancia que ha infundado siempre en mi vida. A mis hermanas en especial a Cinthya Pincay por ser el ejemplo de hermana mayor y de profesional.. A mi esposo Kevin Samaniego Loor por ser mi compañero, amigo, por transmitirme esa energía y esa voz de aliento a perseguir mis sueños, gracias por ser esa ayuda idónea que toda mujer desea a su lado. A mi hermosa hija Camila Samaniego Pincay quien, con tan solo una risa, un abrazo o un Te Amo era mi inspiración contante para concluir este trabajo.. De igual manera expreso mi enorme gratitud al Ing. Lenin Chagerben por ser un excelente tutor, guía, y docente comprometido siempre con impartir conocimientos y valores a cada uno de sus estudiantes, preparando y formando profesionales para un futuro competitivo.. Todo lo puedo en Cristo que me Fortalece.. Karla Pincay Suárez..

(7) VII Agradecimiento Hoy puedo ver alcanzada mi meta y agradezco fielmente a Dios quien es principal motor de vida, por su gracia maravillosa que ha permitido dar por concluido este sueño que hace algún tiempo estaba pendiente, a su vez expreso mi agradecimiento a mis Padres, hermanas y todos mis familiares que me han ofrecido su constante ayuda, así mismo agradezco a mi Esposo e hija quienes han sido mi constante motivo de superación. Gracias también a la Lcda. Thelma Unamuno, Ing. Luis Eloy Flor, Econ. Ocampo, Ing. Lenin Chagerben, Ing. Christian López quienes Dios ha colocado en nuestros caminos para proporcionarnos conocimiento y ejemplo de responsabilidad y compromiso. Al cuerpo de Docentes de la Universidad de Guayaquil de la escuela de Contaduría Publica Autorizada y a mi compañera de tesis. Bendiciones Karla Pincay S..

(8) VIII Dedicatoria. Dedico este trabajo principalmente a Dios por haberme dado esa fe, esperanza y ejemplo de perseverancia en mi formación profesional, a mis hijos Lionel Vera y Hilary Vera por ser mi motivación y no desmayar en el desarrollo de este trabajo a quienes pido perdón por mi ausencia en algunos momentos y la poca paciencia que he sentido a veces.. A mis padres Eduardo Sarabia y Yolanda Rivera que a pesar de haber pasado por las pruebas más grandes de nuestra vida el perder a mí hermano siempre estuvieron apoyándome física y moralmente siendo mis guías e impulso a seguir adelante. A mi conyugue Diego Vera por su apoyo incondicional en los buenos momentos y en los más difíciles de mi vida, por darme ese aliento de superación y éxito profesional.. A mi hermano Eduardo Sarabia que, aunque ya no esté físicamente, el recordar todo lo que hemos vivido me ha dado el sustento espiritual para poder enfrentar el futuro y seguir adelante en mi carrera universitaria, a mi hermana Mayra Sarabia por su apoyo incondicional.. A mi querida amiga y compañera de tesis Karla Pincay que a pesar de todas las dificultades que hemos tenido se ha mantenido firme dándome aliento de superación y por toda la paciencia brindada en el trayecto de nuestra tesis, y a todos mis familiares que de alguna manera han sido ese apoyo directo e indirecto en este largo y concluido logro profesional.. Con el corazón lleno de felicidad puedo elevar una oración al cielo y decir gracias mi Dios, ya que por tu Divina Providencia puedo dedicar este triunfo en mi vida a todos a quienes amo y llevo en mi alma.. Johanna Sarabia Rivera..

(9) IX Agradecimiento. Agradezco infinitamente a Dios por la culminación de una etapa más en mi vida, y darme la fortaleza siendo ese faro y guía para enfrentar las tribulaciones que se me han presentado en mi vida.. Agradezco de todo corazón a mis hijos Lionel Vera y Hillary Vera, a mis padres Eduardo Sarabia y Yolanda Rivera, mi conyugue Diego Vera, mi hermana Mayra Sarabia y a mi hermano Eduardo Sarabia (+) que en paz descanse el cual mi alma llevara impregnada siempre esos recuerdos maravillosos que viví junto a él, sé que desde el cielo fue y será parte de este logro y aunque he sentido desistir de todo, su amor junto al de Dios me sostuvo hasta el final, solo me queda decir con todo el amor del mundo gracias por ser esa fuente en mi vida.. Agradezco a la Universidad de Guayaquil, docentes, de manera especial a nuestro tutor de tesis el Ing. Lenin Chagerben por su apoyo y su guía quien ahora es parte de este éxito profesional.. Y a todas mis familiares y amigos y en especial al Eco. Fernando Campos por su guía y apoyo profesional y a todos quienes han sido aporte en mi vida con sus consejos y aliento de superación.. Johanna Sarabia Rivera..

(10) X. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA UNIDAD DE TITULACIÓN ANALISIS DE LA EFICIENTE GESTION DE TESORERIA – DISPROVEF ECUADOR Autores: Karla Geanella Pincay Suárez Johanna Elizabeth Sarabia Rivera Tutor: Ing. Lenin Chagerben Salinas, MAE.. RESUMEN. Esta investigación se realizó enfocándonos en el proceso de Gestión de Tesorería de la Empresa DISPROVEF ECUADOR S.A, analizando la recuperación de efectivo, el periodo promedio de retorno de sus Cuentas por Cobrar y el periodo de pago a sus Proveedores, el cual se evidencio falencias en el Área de Cartera y Crédito debido a que no contar con políticas, procedimientos y controles han ocasionado que la recuperación de su activo disponible sea una gestión difícil de realizar. Como consecuencia se ha visto perjudicado las obligaciones con nuestros proveedores y es que al no tener disponible a tiempo origina el retraso de pago por encima de los días de crédito otorgado. Nuestra propuesta implica mejorar el proceso de manejo de las Cuentas por Cobrar realizando un Análisis de Cliente previo a la venta, establecer Políticas de Crédito que garantice la misma y realizar una Gestión de Cobranza que mejore la efectividad de la recuperación de la cartera aumentando así la liquidez inmediata de la empresa.. Palabras Claves: Crédito y Cobranzas, Liquidez, Procedimientos y Gestión..

(11) XI. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA UNIDAD DE TITULACIÓN ANALYSIS OF THE EFFICIENT TREASURY MANAGEMENT – DISPROVEF ECUADOR. Author: Karla Geanella Pincay Suárez Johanna Elizabeth Sarabia Rivera Advisor: Ing. Lenin Chagerben Salinas, MAE.. ABSTRACT. This research was conducted focusing on the Treasury Management process of the Company DISPROVEF ECUADOR SA, analyzing the recovery of cash, the average period of return of Accounts Receivable and the payment period to its Suppliers, which evidenced shortcomings in the Portfolio and Credit Area because it does not have policies, procedures and controls have caused the recovery of its available assets to be a difficult management to carry out. As a consequence, the obligations with our suppliers have been adversely affected and it is that by not having available on time, the payment delay is created over the credit days granted. Our proposal involves improving the process of handling Accounts Receivable by performing a Customer Analysis prior to the sale, establishing Credit Policies that guarantee the same and performing a Collection Management that improves the effectiveness of the recovery of the portfolio, thus increasing the immediate liquidity of the company.. KeyWords: Credit and Collections, Liquidity, Procedures and Management..

(12) XII Tabla de Contenido. Repositorio nacional en ciencia y tecnología ....................................................................... II Certificacion del Tutor ........................................................................................................ III Licencia Gratuita .................................................................................................................IV Certificado de Porcentaje de Similitud ................................................................................ V Dedicatoria ..........................................................................................................................VI Agradecimiento ................................................................................................................. VII Dedicatoria ....................................................................................................................... VIII Agradecimiento ...................................................................................................................IX Resumen ............................................................................................................................... X Abstract ...............................................................................................................................XI Índice de Tablas ............................................................................................................... XVI Índice De Figura ............................................................................................................. XVII Índice de Flujograma ..................................................................................................... XVIII Introducción .......................................................................................................................... 1 Capítulo 1: El Problema ........................................................................................................ 3 1.1. Planteamiento del Problema ........................................................................................ 3 1.2. Formulación y Sistematización del Problema Formulación ....................................... 6 1.2.1.. Formulación del Problema....................................................................................... 6. 1.2.2.. Sistematización ........................................................................................................ 6. 1.3. Objetivos de la Investigación ...................................................................................... 6 1.3.1.. Objetivo General...................................................................................................... 6. 1.3.2.. Objetivos Específicos: ............................................................................................. 6. 1.4. Justificación del Proyecto............................................................................................ 7 1.4.1.. Justificación Teórica ................................................................................................ 7.

(13) XIII 1.4.2.. Justificación Práctica ............................................................................................... 7. 1.4.3.. Justificación Metodológica ...................................................................................... 8. 1.5. Limitación de la Investigación .................................................................................... 8 1.6. Hipótesis ...................................................................................................................... 9 1.6.1.. Hipótesis General .................................................................................................... 9. 1.6.2.. Variable Independiente ............................................................................................ 9. 1.6.3.. Variable Dependiente .............................................................................................. 9. 1.6.4.. Operacionalización de las Variables...................................................................... 10. Capítulo 2: Marco Referencial ............................................................................................ 11 2.1. Marco Teórico ........................................................................................................... 13 2.1.1.. La Sustentabilidad Organizacional como soporte . ............................................... 13. 2.1.2.. Importancia de la rentabilidad en las empresas comerciales ................................. 14. 2.1.3.. Análisis de la rentabilidad económica como indicador básico. ......................... 15. 2.1.4.. Rentabilidad financiera como estructura financiera de la empresa ....................... 15. 2.1.5.. La concesión del crédito Comercial ...................................................................... 15. 2.1.6.. Efecto de la crisis financiera en el crédito comercial concedido. .......................... 16. 2.1.7.. Efecto del tipo de cliente en el crédito comercial concedido ................................ 16. 2.1.8.. Indicadores de la situación financiera de la empresa ............................................ 17. 2.1.9.. Liquidez y Solvencia ............................................................................................. 17. 2.1.10.. Eficiencia en la actividad empresarial ............................................................... 18. 2.1.11.. Capacidad de endeudamiento ............................................................................ 18. 2.1.12.. Cuentas por cobrar en actividades de comercialización .................................... 19. 2.1.13.. Capital de Trabajo como oportunidad en los negocios ...................................... 20. 2.1.14.. Flujo de Efectivo como actividad principal ....................................................... 20. 2.2. Marco Contextual ...................................................................................................... 21.

(14) XIV 2.2.1.. Antecedentes Disprovef Ecuador S.A ................................................................... 21. 2.2.2.. Misión .................................................................................................................... 22. 2.2.3.. Visión..................................................................................................................... 22. 2.2.4.. Valores ................................................................................................................... 22. 2.3. Marco Conceptual ..................................................................................................... 23 2.4. Marco Legal .............................................................................................................. 29 2.4.1.. Normas Internacionales de Contabilidad ............................................................... 29. 2.4.2.. Normas de Información Financiera ....................................................................... 29. 2.4.3.. Ley Orgánica de defensa del Consumidor ............................................................. 30. 2.4.4.. Reglamento de Aplicación de Ley de Régimen Tributario Interno ....................... 32. Capítulo 3: Marco Metodológico ........................................................................................ 33 3.1. Diseño de la Investigación ........................................................................................ 33 3.2. Tipo de Investigación ................................................................................................ 33 3.3. Investigación Descriptiva .......................................................................................... 33 3.4. Investigación no Experimental .................................................................................. 34 3.5. Enfoque Cuantitativo de la Investigación ................................................................. 34 3.6. Población y Muestra .................................................................................................. 35 3.7. Técnicas e Instrumentos de la Investigación ............................................................. 37 3.7.1.. La Encuesta............................................................................................................ 37. 3.7.2.. Observaciones ........................................................................................................ 38. 3.8. Instrumento de la Investigación ................................................................................ 38 3.8.1.. Aplicaciones de Instrumentos ................................................................................ 38. 3.8.2.. Ratios de Gestión o Actividad ............................................................................... 39. 3.8.3.. Crédito y Cobranza ................................................................................................ 42. 3.8.4.. Análisis de los Resultados ..................................................................................... 45.

(15) XV 3.8.5.. Aplicación y análisis de los resultados .................................................................. 59. Capítulo 4: La Propuesta ..................................................................................................... 60 4.1. Tema de la Propuesta ................................................................................................ 60 4.2. Objetivo General de la Propuesta .............................................................................. 60 4.2.1.. Objetivo Específico de la Propuesta ...................................................................... 60. 4.3. Estrategias para el cumplimiento de los Objetivos Propuesta................................... 60 4.3.1.. Diseñar una Política de Crédito ............................................................................. 60. 4.3.2.. Diseñar una Gestión de Cobranza ......................................................................... 60. 4.3.3.. Flujograma de Procesos ......................................................................................... 61. 4.4. Ubicación .................................................................................................................. 61 4.5. Desarrollo de la Propuesta......................................................................................... 62 4.6.. Política para Otorgar un Crédito en la Empresa DISPROVEF ................................. 62. 4.7. Diseño de una Política de Crédito en la Empresa DISPROVEF ............................... 63 4.8. Diseño de una Gestión de Cobranza en la Empresa DISPROVEF ........................... 66 4.9. Diseño de una Política de Cobranza en la Empresa DISPROVEF ........................... 66 4.9.1.. Explicativo de la Gestión de Cartera ..................................................................... 67. 4.10.. Flujograma me Procesos ........................................................................................ 68. 4.11.. Costo vs Beneficio de las Políticas de Crédito y Cobranza ................................... 70. Concluisiones ...................................................................................................................... 73 Recomendaciones ................................................................................................................ 74 Referencia Bibliografica ..................................................................................................... 75 Apéndice ............................................................................................................................. 79.

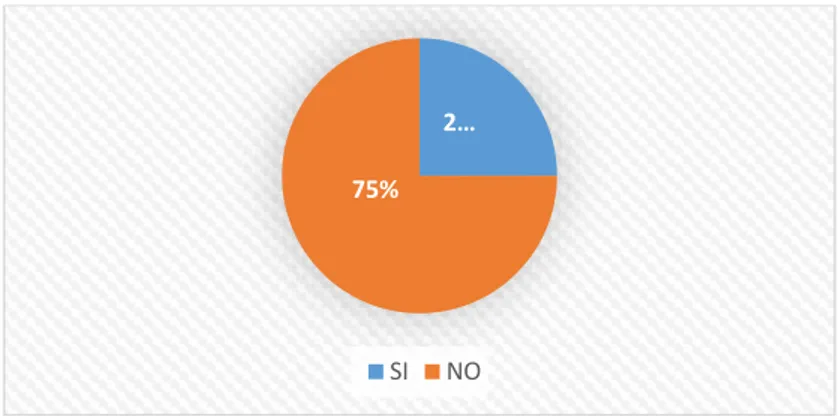

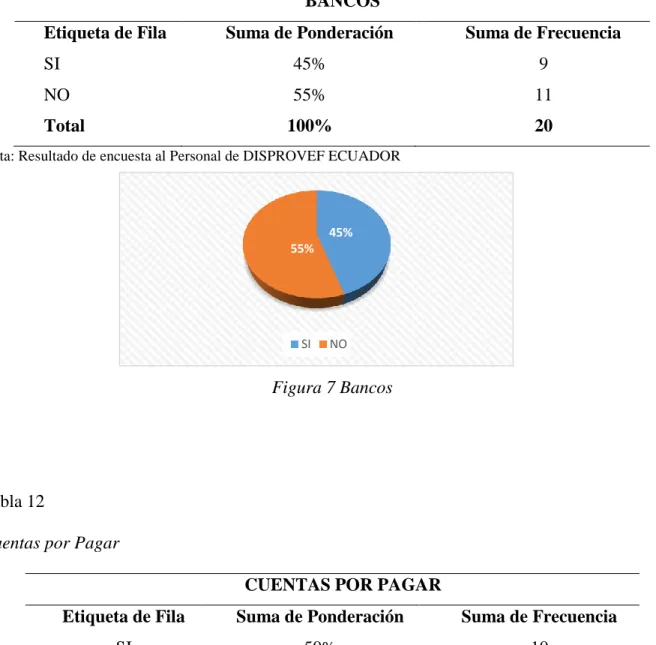

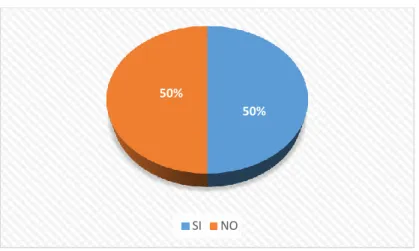

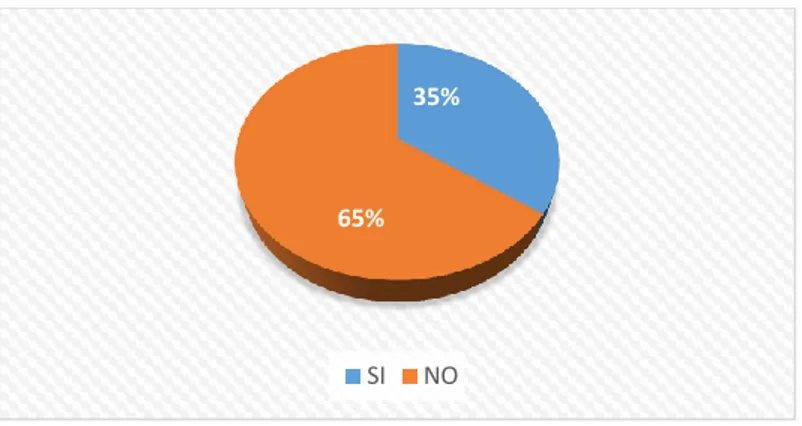

(16) XVI Índice de Tablas Tabla 1 Operalizacion de Variables .................................................................................... 10 Tabla 2 Periodo de Conversion de Inventario 2017 ............................................................ 40 Tabla 3 Periodo Promedio de Cobro 2017 .......................................................................... 40 Tabla 4 Periodo Promedio de Ctas pro Pagar 2017 ............................................................ 41 Tabla 5 Ciclo de Conversión de Efectivo 2017 .................................................................. 41 Tabla 6 Plazos de Credito de la Empresa DISPROVEF ECUADOR al 2017 .................... 43 Tabla 7 Cartera por Vencer y Vencida al final del 31/12/2017 .......................................... 44 Tabla 9 Resumen de Dias de Vencimiento al 2017 ............................................................ 45 Tabla 10 Capacitado para el manejo de cada area .............................................................. 45 Tabla 11 Cuentas por Cobrar .............................................................................................. 46 Tabla 12 Bancos .................................................................................................................. 47 Tabla 13 Cuentas por Pagar ................................................................................................ 47 Tabla 14 Politicas de Credito .............................................................................................. 49 Tabla 15 Estado de la Cartera ............................................................................................. 50 Tabla 16 Gestion de la Cobranza ........................................................................................ 51 Tabla 17 Frecuencia de los Clientes.................................................................................... 53 Tabla 18 Clientes para Otorgar Credito .............................................................................. 54 Tabla 19 Fluidez en su liquidez .......................................................................................... 55 Tabla 20 Informe de Entrada y Salida de Dinero ................................................................ 56 Tabla 21 Desempeño de las Funciones ............................................................................... 58 Tabla 22 Metodos de Recuperacion de Cartera Vencida DISPROVEF ............................. 67.

(17) XVII Índice De Figura Figura 1 La Gestión de la Sustentabilidad a través de la Rentabilidad y la Imagen ................ 14 Figura 2 Eficiencia o Actividad .............................................................................................. 18 Figura 3 Capacidad de endeudamiento .................................................................................... 19 Figura 4 Enfoque Cuantitativo de la Investigación.................................................................. 34 Figura 5 Capacitado para el manejo de cada área .................................................................... 45 Figura 6 Cuentas por Cobrar .................................................................................................... 46 Figura 7 Bancos ....................................................................................................................... 47 Figura 8 Cuentas por Pagar ...................................................................................................... 48 Figura 9 políticas de Crédito .................................................................................................... 49 Figura 10 Estado de la Cartera ................................................................................................. 50 Figura 11 Gestión de Cobranza................................................................................................ 52 Figura 12 frecuencia los clientes.............................................................................................. 53 Figura 13 clientes para otorgar un crédito ............................................................................... 54 Figura 14 fluidez en su liquidez ............................................................................................... 55 Figura 15 informe de entrada y salida de dinero...................................................................... 57 Figura 16 contribuyan al desempeño de sus funciones ............................................................ 58 Figura 17 Ubicación de DISPROVEF ECUADOR ................................................................. 61.

(18) XVIII Índice de Flujograma Flujograma No. 1 Políticas de Crédito ................................................................................ 68 Flujograma No. 2 Gestión de Cartera ................................................................................. 69.

(19) 1. Introducción. Uno de los factores más importantes dentro de las actividades financieras de las empresas es el contar con políticas en el área de créditos y cobranzas que nos permita establecer parámetros para la recuperación de inventarios, mantener la cartera sanas y mejorar el corto plazo de facturas incobrables que se encuentren en período de vencimiento, en nuestra empresa de comercialización de insumos veterinarios DISPROVEF como eje fundamental es la liquidez de la misma, por tal motivo implementamos esta investigación.. El objetivo de este proyecto es establecer planes estratégicos e implementar análisis a los clientes para poder otorgar créditos de una manera segura y confiable que pueda identificar la capacidad de endeudamiento del mismo para la adquisición de un bien, debido a la falta de conocimiento en el departamento de crédito y cobranzas ha provocado que se incremente las perdidas, otro de los motivos que afecta es que no se realicen los pagos a tiempos en las obligaciones a corto plazo con el Servicio de Rentas Internas, Instituto Ecuatoriano de Seguridad Social y con nuestros proveedores generando así multas e intereses, afectando a futuro la imagen y la rentabilidad de DISPROVEF.. En el primer capítulo hemos planteado diversos factores que implican la problemática de esta investigación, y a su vez establecemos propuestas que se puedan realizar a futuro para la mejora de las áreas afectadas de nuestra empresa, en el segundo capítulo se desarrolla la fundamentación teórica basándonos en hechos históricos de diversos autores tomando como ejemplo que contribuyen en nuestra investigación.. En el tercer capítulo describe los métodos, técnicas de investigación que nos permitirá obtener el ciclo efectivo de la empresa para determinar las falencias que existen en el área de créditos y cobranzas..

(20) 2 En el cuarto capítulo se va a realizar las propuestas planteadas para el mejoramiento del área de tesorería y así poder establecer políticas de créditos y cobranzas que permitan recuperar las carteras vencidas de DISPROVEF, y culminar con las conclusiones y recomendaciones establecidos por las autoras de esta investigación..

(21) 3 Capítulo 1. El Problema. 1.1.. Planteamiento del Problema. “La firma de servicios profesionales más grande PWC (Sebastián di Paola 2014 Responsable Global de tesorería corporativa, pricewaterhousecoopers), en la encuesta mundial de tesorería manifiestan que el papel y las responsabilidades de la función de tesorería va más allá de los límites estrictos de su departamento han cambiado radicalmente desde el estallido de la crisis financiera en 2008”.. Los responsables de tesorería para gestionar esta crisis en los meses siguientes dieron paso a soluciones a largo plazo, transformando aún más el papel de estos profesionales, la tesorería actual de las empresas está madurando y consolidando su función como custodio de la gestión de los riesgos financieros y de liquidez.. Las mejores prácticas se han incorporado a las políticas, los procedimientos y los sistemas de los departamentos de tesorería de la mayoría de las organizaciones y existe un consenso robusto en torno a la estrategia, la ejecución y el reporting.. Los responsables de tesorería precisan asimismo del respaldo de un presupuesto adecuado y deben integrar su modelo operativo con el de la función financiera, una de las mayores expectativas con respecto a la situación de tesorería de sus compañías es que dada la mayor exigencia actuales se debe dedicar tiempo y esfuerzo intelectual a clarificar las funciones y las prioridades de los departamentos de éste, así como el modo en que interactúan con el resto de la organización.. En Ecuador según Acuerdo 447 publicada en el 2012 de la Normativa del Sistema.

(22) 4 Financiero en el Sector Público nos indica que una buena administración del área de tesorería debería de llevarse de manera eficiente, eficaz y de calidad porque comprende todos los procesos de ventas de bienes y servicios, depósitos y la disposición de los recursos financieros de su utilización e identifica las necesidades de financiación a corto plazo.. Hoy en día el cuidado y protección a los animales es de mucha importancia para la sociedad, la existencia de Fundaciones, Empresas y Veterinarias que están comprometidas con las ordenanzas y servicios relacionados de mascotas aumenta significativamente en el país.. Nuestra empresa está dedicada a la eficiente distribución a nivel nacional de productos e instrumentos veterinarios con el propósito de cubrir las necesidades de nuestros clientes, durante 10 años la empresa ha sabido posicionarse en el mercado logrando un promedio de ventas alto en los últimos 3 años, ganando de esta forma los clientes más representativos del país, pero así mismo no ha contado con un manejo eficaz en diversas áreas debido a la informalidad y falta de conocimiento ético y profesional.. En una evaluación que se realizó en la Empresa DISPROVEF se determinó la existencia de problemas con el manejo de la Gestión de Tesorería, ocasionando de esta forma una mala utilización del capital de trabajo, la poca productividad del mismo sin aprovechar de manera positiva dicho recurso.. Es de mucha importancia identificar las deficiencias que conlleva un mal manejo en el área de tesorería, dentro de la evaluación que se realizó detallamos algunas de las causas:. En el Departamento de Crédito las personas quienes manejan esta área no realizan un análisis previo al otorgamiento de crédito esto conlleva que los montos otorgados para compras en su mayoría no tengan el retorno eficiente que se necesita ocasionando una cartera.

(23) 5 de Riesgo por Incumplimiento y por recuperación, de la misma forma sucede el no respaldar ventas de montos considerables que en su mayoría son recaudados fuera de periodo de crédito otorgado superando los siete u ocho meses después de la entrega de los productos y por último el sobregiro que se le otorga a clientes las cuales ya no tienen capacidad de pago.. Dentro de la empresa se ha realizado contratación de personal no capacitado, ocasionando que estas desempeñen cargos no afines a sus estudios o a experiencias laborales.. El Departamento de Cobranzas debido a que la falta de criterio profesional ha ocasionado que parte de la cartera se encuentre como incobrable, a su vez no se realiza un análisis de vencimiento por clientes, vendedores o zonas y por ende no tienen un plan estratégico para la recuperación de la misma, las llamadas que se realizan son esporádicamente por el mismo Jefe de Crédito y solo a clientes puntuales.. A esto se suma el poco personal con la cuenta algunas áreas, en el departamento de cobranza solo está conformado por el Jefe de Bodega y un asistente de cartera cabe mencionar que DISPROVEF cuenta con dos sucursales Quito y Cuenca, siendo Guayaquil la matriz por ende el proceso de control y verificación de procedimientos se lo debe realizar de manera minuciosa pero el poco personal con el que cuenta el área y el exceso de trabajo para dos personas en la mayoría de los casos es casi imposible.. Por otra parte, el incumplimiento de funciones por parte de la Contadora, ocasiono de esta forma el descuido de algunas áreas, el evasivo control en las diferentes cuentas de bancos dando la oportunidad de desviar fondos por parte de dos empleados, el cual se encuentran en procesos legales..

(24) 6 1.2.. Formulación y Sistematización del Problema Formulación. 1.2.1.. Formulación del Problema. ¿Cómo un ineficiente manejo en el área de tesorería afecta la liquidez de la Empresa DISPROVEF ECUADOR?. 1.2.2.. Sistematización. •. ¿Cuál es la incidencia de un mal manejo de tesorería dentro de la empresa?. •. ¿Cómo determinar un plan de mejora para un correcto manejo en la gestión de cartera?. •. ¿Qué estrategias se utilizaría para el eficiente manejo en el área de tesorería?. •. ¿Cuáles son las desventajas que conlleva una mala administración en la provisión de cuentas incobrables?. •. ¿Cómo afectaría a la empresa el no saber identificar el comportamiento del flujo de efectivo?. 1.3.. Objetivos de la Investigación. 1.3.1.. Objetivo General. Análisis de la eficiencia Gestión de Tesorería en la empresa DISPROVEF ECUADOR S.A.. 1.3.2. •. Objetivos Específicos:. Implementar procedimientos que ayuden a un eficiente control de Crédito y Cobranzas.. •. Analizar el efecto en que se ve perjudicado la liquidez de la empresa con respecto al manejo que tiene el Área de Tesorería.. •. Determinar las falencias en el Área de Tesorería que provocan un mal manejo del capital del trabajo..

(25) 7 •. Diseñar una propuesta para un eficaz manejo del área de Tesorería generando de esta forma liquidez y solvencia en la empresa.. 1.4.. Justificación del Proyecto. 1.4.1.. Justificación Teórica. La importación de un eficiente Análisis de Gestión en el Área de Tesorería ayuda significativamente a las empresas debido a que nos permite administrar correctamente el Capital de Trabajo, Optimizar el Ciclo económico, Fortalecer líneas de Crédito con Instituciones Bancarias y sobre todo obtener mejor Rentabilidad para los excedentes de efectivos.. Por tal razón se presenta la siguiente problemática, para implementar en la empresa DISPROVEF ECUADOR un correcto manejo de su capital de trabajo y de esta forma aumentar los rendimientos de inversión logrando de esta forma un sistema de información confiable.. 1.4.2.. Justificación Práctica. Esta investigación se realiza con el afán de encontrar soluciones al problema el cual tiene la empresa para dar uso al capital de trabajo con el que dispone otorgando créditos sin realizar un análisis a los clientes para conocer su capacidad de pago y a su vez al no realizar una recuperación de cartera dentro de los días de crédito otorgado ocasionando un retraso en el retorno de efectivo y generando insolvencia para realizar los pagos a tercero como al personal..

(26) 8 1.4.3.. Justificación Metodológica. En nuestro proyecto tendremos como prioridad establecer técnicas que ayuden a la empresa a cumplir sus objetivos que es mejorar su liquidez y establecer una gestión de tesorería optima por ende nuestra investigación va a ser de tipo no experimental y de campo utilizando como técnica una serie de preguntas que mediante una encuesta al personal que labora en diferentes sucursales nos ayudara de manera conveniente a obtener un análisis de las falencias que están perjudicando el crecimiento de la empresa.. Este estudio servirá de mucha importancia en el fortalecimiento de nuestra área de tesorería, porque nos permitirá nivelar la situación económica de la Empresa y a su vez cumplir con las Obligaciones a tiempo, teniendo en cuenta las reglas y normas que debemos cumplir con las Autoridades de Control.. 1.5.. Limitación de la Investigación. La investigación se realizará en la ciudad de Guayaquil en la empresa DISPROVEF ECUADOR S.A ubicada al norte Av. Felipe Pezo Campuzano y Tercer Pasaje 32 Bodega# 18. Campo: Crédito y Cobranza - Contabilidad. Área Específica: Tesorería. Aspecto: Análisis de la Eficiente Gestión de Tesorería. Periodo: 2017. Población: Colaboradores de la empresa.

(27) 9 Marco Especial: DISPROVEF ECUADOR S.A. 1.6.. Hipótesis. 1.6.1.. Hipótesis General. La ausencia de una debida Gestión en el departamento de Tesorería ha ocasionado que la empresa no cuente con liquidez para poder cumplir con los pagos a nuestros proveedores del exterior realizando algunos préstamos bancarios por concepto de Capital de Trabajo, adicional se ha aplazado negociaciones comerciales con nuestros proveedores para futuras inversiones con equipos veterinarios.. 1.6.2.. Variable Independiente. Análisis de la eficiente gestión de Tesorería de la Empresa DISPROVEF S.A.. 1.6.3.. Variable Dependiente. Mejorar la liquidez y eficiencia en la calidad de nuestro servicio..

(28) 10 1.6.4.. Operacionalización de las Variables. Tabla 1 Operalización de las Variables Variable. VD: Gestión de Tesorería. VI: Mejorar la Liquidez y la Eficiencia de Nuestro servicio. Definición Conceptual. Cumplir con las políticas y normas para salvaguardar los recursos financieros. Control de las Salidas monetarias y comerciales. Definición Operacional. Eficiencia y Eficacia en el área de Crédito y Cobranza. Recursos de la Empresa. Nota: Cuadro de Operalización de la Variables. Dimensiones. Descriptiva. Explicativa. Indicadores. Capital de Trabajo y Rendimiento de Inversión. Gestión y control del Área de Tesorería. Ítems o Preguntas ¿Qué beneficios obtendríamos en el control del área de tesorería reflejado en el capital de trabajo? ¿Cómo se vería reflejado nuestro rendimiento de inversión en los créditos comerciales ¿Cuál es el correcto análisis que implementaríamos para llevar un buen control en el área de tesorería. Técnicas e Instrumentos. Establecer Políticas de Crédito. Análisis de la Encuesta.

(29) 11. Capítulo 2. Marco Referencial. Antecedentes de la Investigación. Como antecedente de la investigación nos basamos en artículos y estudios comprobados e indexados citados por científicos que trabajan sobre la materia con el fin de relacionar los objetivos de nuestra investigación con lo que se va a proponer.. Según Atencio Finol, Aneida en su publicación de La Tesorería como unidad estratégica en la gerencia actual menciona que el departamento de Tesorería es una unidad estratégica el cual se debe manejar en forma efectiva y eficiente los recursos financieros de una empresa y cuya tarea es actuar con antelación suficiente para evitar problemas mayores.. El perfil de un tesorero debe ser proactivo, y anticiparse a los cambios y variaciones que los mercados experimenten, a su vez debe ser un panificador por excelencia y sobre todo debe realizar un cuidadoso manejo de los recursos para evitar lamentarse más adelante. De esta forma planificada, le será más fácil enfrentar los retos, así como establecer un cronograma de entradas y salidas de dinero, sin que se afecte considerablemente el flujo de caja de la empresa. Espiñera, Sheldon y Asociados (1993) afirman que “Las funciones de tesorería están vinculadas al manejo de efectivo, de fondos de moneda extranjera de exposición y de riesgo”, con una unidad de tesorería organizada es posible la optimización de los recursos partiendo de que se debe administrar el efectivo para así evidenciar los excedentes de este, buscando siempre la posibilidad de su inversión en los distintos instrumentos ofrecidos por el mercado..

(30) 12 De esta manera lo que se busca es contar con el efectivo necesario, conociendo el nivel de liquidez que debe mantener en cuenta y al hacerlo se estaría optimizando sus recursos. Esto es posible con una tesorería centralizada que permita minimizar el excedente ocioso.. La Tesorería de una empresa debe identificar que montos están expuestos y establecer niveles aceptables de exposición, es decir el nivel de tolerancia para conocer el efecto que las variaciones en tipo de cambio o tasa de interés puedan afectar la salud financiera de la empresa.. En síntesis, es importante destacar que la gerencia actual debe cuidar todos los aspectos asociados a la gestión del efectivo, a manejar de fondos, de moneda extranjera, exposición y riesgo, para hacer de esta una gestión exitosa, de allí la importación de la tesorería como unidad estratégica en contexto actual.. Por otra parte, Claudia Milena Novo Betancourt en su Revista de Procedimiento de Control Interno para el ciclo de Inventario nos habla sobre la importancia de este aparato circulatorio dentro de la empresa y nos indica sobre el éxito que podemos lograr si se lleva un efectivo control interno.. (Roberto Gómez López) en su libro de Generalidades en la Auditoria indica que uno de los principales problemas de tesorería radica en que la revisión de las transacciones relacionadas con el efectivo de la compañía, fondos de caja y saldos en instituciones de crédito, persigue determinar la autenticidad de los mismos y su adecuada presentación en los estados contables.. Dentro de la perspectiva se puede alegar que el tesorero es un miembro fundamental en la supervivencia y dirección de la empresa porque él mismo empleará mecanismos de control que afirme a futuro el éxito viable de la empresa en las diferentes funciones que comprende la.

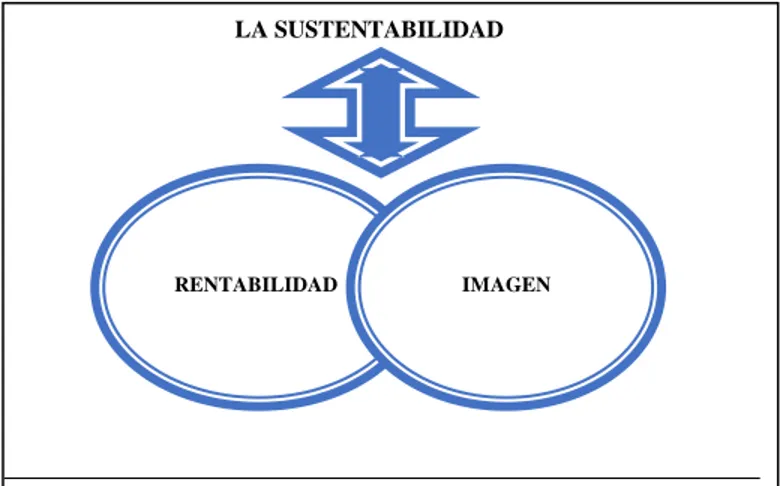

(31) 13 gestión económica como: •. La relación que se lleve con los clientes. •. Conocer la calidad de los productos. •. Las compras y ventas que se realicen. •. Los pagos que se efectúen. El efectivo además ha de asociarse al manejo de la producción e inventarios que son representativos para la generación de éste. Una vez facturada e inventario, esta se convierte en cuentas por cobrar, uno de los rubros de mayor performance para la empresa, que al hacerse efectivas van a alimentar la tesorería. De allí la importancia de cómo se moviliza ese efectivo.. 2.1.. Marco Teórico. 2.1.1.. La Sustentabilidad Organizacional como soporte para un equilibrio en la Rentabilidad.. (Miguel Blázquez y María Florencia Peretti 2007) define que la sustentabilidad nos permite alcanzar mayor bienestar económico sin descuidar los efectos que el proceso pueda tener sobre el medio ambiente y la sociedad, esta elemento ha marcado un cambio de paradigma que implica poner en plano de igualdad tres dimensiones: crecimiento económico, la equidad social, la conservación del medio ambiente siendo como objetivo satisfacer las necesidades del presente sin comprometer la capacidad de futuras generaciones.. La sustentabilidad es el pilar fundamental en la rentabilidad y la imagen organizacional porque mediante estas se puede evaluar, controlar y medir la viabilidad de la empresa..

(32) 14 LA SUSTENTABILIDAD. RENTABILIDAD. IMAGEN. Figura 1. La Gestión de la sustentabilidad a través de la rentabilidad y la imagen. 2.1.2.. Importancia de la rentabilidad en las empresas comerciales. Gitman (2003) la rentabilidad es uno de los objetivos para conocer el rendimiento de lo invertido y como resultados de las decisiones que tome el administrador, una de las principales responsabilidades del administrador financiero es revisar y analizar las decisiones de inversión propuestas para asegurarse de que sólo se realicen aquellas que contribuyan positivamente al valor de la empresas, estos deben estimar los flujos de efectivo que generen una inversión y luego aplicar técnicas apropiadas de decisión para evaluar el impacto de la inversión sobre el valor de la empresa.. (Sánchez, 2002) en un análisis de rentabilidad por niveles nos indica que los conceptos de resultado e inversión determinaría un indicador de rentabilidad y que el estudio de la misma en una empresa se puede realizar de acuerdo a dos niveles:.

(33) 15 2.1.3.. Análisis de la rentabilidad económica como indicador básico en una gestión. empresarial.. Esta se erige para juzgar la eficiencia en el comportamiento de los activos, con independencia de su financiación, el que determinara con carácter general si una empresa es o no rentable en términos económicos, y que el no tomar en cuenta la forma en que han sido financiados los activos permitirá determinar si una empresa no rentable lo es por problemas en el desarrollo de su actividad económica o por una deficiencia en las políticas de financiación.. 2.1.4.. Rentabilidad financiera como estructura financiera de la empresa. (Sánchez 2002) puede considerarse como una medida más cercana a los accionistas o propietarios que la rentabilidad económica, y así poder contemplar la estructura financiera que está determinada tanto por los factores incluidos en la rentabilidad económica como por la estructura financiera consecuencia de las decisiones de financiación.. 2.1.5.. La concesión del crédito Comercial. Meltzer (1960), Nadiri (1969) y Schwartz (1974) indican que en la que el crédito comercial es el aplazamiento de pago y se hace con el objetivo de captar clientes e incrementar ingresos la decisión de la decisión financiera ha justificado la utilización del crédito comercial por ser un mecanismo que contrarresta los efectos de una política monetaria restrictiva y de una reducción de la oferta de crédito de los intermediarios financieros ante una crisis financiera y la dificultad por parte de las empresas de obtener financiación..

(34) 16 (Revista Europea de Dirección y Economía de la empresa por Alfredo Juan Grau Grau y Araceli Reig Pérez 2014) en la opinión de la concesión de crédito comercial y la dirección financiera contemplan como una forma de señalizar la calidad el producto ante la existencia de selección adversa. Al no tener que pagarlo al contado, el cliente tiene tiempo de comprobar que el producto es de calidad y que no es defectuoso. Así, a las empresas jóvenes y con poca cuota de mercado les interesará dar a conocer su producto y crearse una reputación.. Deducen también dichos autores que en el aplazamiento ofrecido en el pago será mayor cuanta más desconocida sea la calidad del bien, de forma que el crédito comercial forma parte de la política de comercialización de la empresa y de captación de clientes.. 2.1.6.. Efecto de la crisis financiera en el crédito comercial concedido.. Hernández de Cos y Hernando (1999) y Rodríguez (2008), indica en las empresas que más crédito comercial conceden son las empresas menos eficientes, resultado que corrobora la idea argumentada anteriormente de que las empresas que con el objetivo de incrementar ingresos y captar clientes decidan actuar sobre el crédito comercial pueden conseguir el efecto contrario.. Las empresas que más crédito conceden son las que tienen menor rotación de activos o, lo que es lo mismo, menor capacidad de generar actividad e ingresos.. 2.1.7.. Efecto del tipo de cliente en el crédito comercial concedido. En las empresas con menos rotación de activos o menos productivas las que más crédito conceden y aparecen como significativas las variables de crecimiento. Por una parte, las que han incrementado el tamaño de su activo han concedido más crédito comercial y, por otra parte, las.

(35) 17 que han disminuido la cuota de mercado también han concedido más crédito comercial.. Como conclusión por los autores indican que la crisis es más aguda y mayores son las dificultades financieras, el incremento en el crédito comercial concedido afecta negativamente y en mayor medida a la eficiencia y, por tanto, a la competitividad de las empresas. Este resultado puede venir explicado porque el carácter involuntario que reviste parte del crédito comercial concedido es más acentuado en periodo de crisis.. 2.1.8.. Indicadores de la situación financiera de la empresa. Los indicadores financieros son una herramienta indispensable para determinar la situación actual de una empresa, entre ellos tenemos los más destacados:. 2.1.9.. Liquidez y Solvencia. (Marcatoy Ward, 2007) indica que la liquidez es entendida como la capacidad de un activo para ser convertido en dinero efectivo de forma rápida y sin perder valor, a diferencia de otros instrumentos de inversión en el mercado inmobiliario, como por ejemplo la inversión directa, cuya liquidez es significativamente inferior a otra tipología de activos.. Dentro de la opinión dado por dicho autor en este artículo podríamos relacionarlo a nuestro trabajo de Investigación, porque nos dan puntos clave para poder generar liquidez con nuestros activos sin que esto implique riesgo en nuestra empresa.. (Gitman 2003) indica que la liquidez es la capacidad inmediata de pago de una empresa para cumplir con sus acreedores a diferencia de la solvencia que es la capacidad que tiene la empresa para responder con sus deudas a corto plazo, los niveles de liquidez de una empresa se pueden.

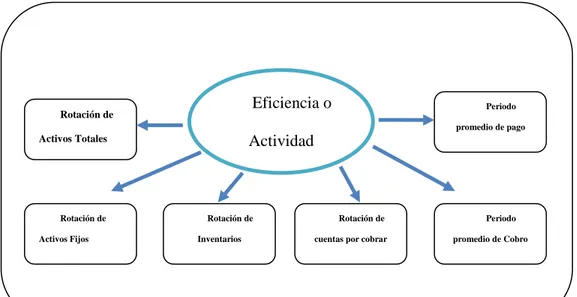

(36) 18 determinar en los análisis financieros.. 2.1.10.. Eficiencia en la actividad empresarial. El análisis financiero permite medir la eficiencia en una organización mediante indicadores que están enfocados a determina con celeridad con las que cuentas especificas se transforman en ventas o efectivos, entre estos indicadores se encuentran la rotación de activos totales, la rotación de activos fijos, la rotación de inventarios, la rotación de cuentas por cobrar, el periodo promedio de cobro y el periodo promedio de pago.. Eficiencia o. Rotación de. Periodo promedio de pago. Actividad. Activos Totales. Rotación de Activos Fijos. Rotación de Inventarios. Rotación de cuentas por cobrar. Periodo promedio de Cobro. Figura 2 Eficiencia o Actividad. 2.1.11.. Capacidad de endeudamiento. Este se puede determinar mediante el análisis financiero, que mide la capacidad de la empresa para adquirir financiamiento, evaluando la capacidad que presenta para cumplir obligaciones contraídas con terceras personas a corto como a largo plazo, entre los indicadores se incluyen;.

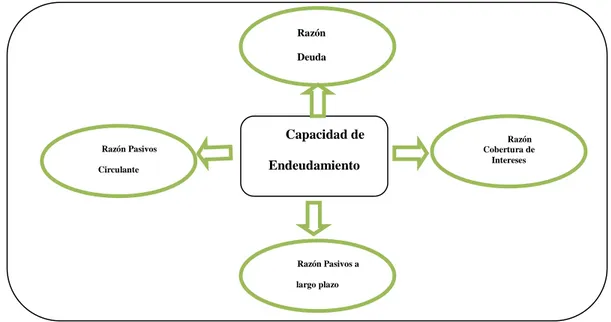

(37) 19 razón deuda, razón pasivo circulante, razón pasiva a largo plazo, razón cobertura de intereses.. Razón Deuda. Capacidad de Razón Pasivos Circulante. Endeudamiento. Razón Cobertura de Intereses. Razón Pasivos a largo plazo. Figura 3 Capacidad de endeudamiento. 2.1.12.. Cuentas por cobrar en actividades de comercialización. (Roberto Bastidas y Priscila Castillo 2017 ISSN 1696-83) en su trabajo de investigación nos indica que es muy importante el control de las cuentas por cobrar en una actividad de comercialización, ya que la causa de las cuentas incobrables y la mala aplicación de las técnicas de carteras provoca disminución de dinero en las empresas, por lo tanto, el no disponer con una gestión de cobranza incrementan las cuentas por cobrar provocando así la reducción de liquidez y solvencia.. (Aranda y Sangolqui, 2010) manifiestan que la influencia de una administración de cuentas por cobrar en el campo de la inversión se puede mencionar un aspecto importante ya que la inversión se determina comparando los beneficios que se obtienen de un nivel de inversión se determina comparando todos los beneficios que se alcanza a un cierto nivel de inversión con los.

(38) 20 costos que ocasionan el mantenerlo.. 2.1.13.. Capital de Trabajo como oportunidad en los negocios. (Pindyck, 1991) indica que la inversión fija en el capital de trabajo es más irreversible por lo que las empresas ajustan primero el capital de trabajo ante un choque de una restricción de financiamiento, antes de convenir sus activos fijos en particular así reducirá los días de cuentas por cobrar, intensificando esfuerzos de cobrar y endureciendo las políticas de crédito a clientes y distribuidores, antes de reducir los activos fijos.. Meltzer, (1960) y Chiou, Cheng yWu (2006) nos muestra que como resultado de estos los aumentos de la inversión en activos fijos estarán precedidos por aumentos en el capital de trabajo, en particular de las cuentas por pagar mostrando que dicho capital está también relacionado con el grado de apalancamiento y que la gerencia contrarresta las variaciones en liquidez externa e interna acumulando el capital cuando la liquidez es alta y disminuyéndolo cuando es baja.. Por tanto, una empresa tendrá aumentos en su capital de trabajo al hacer una inversión en los días de cuentas por cobrar y disminuciones en los días de cuentas por pagar, aumentando así el financiamiento de proveedores y disminuyendo el que da a clientes y distribuidores, es decir tendrá aumentos en los días de cuentas por pagar y disminuciones en los días de cuentas por cobrar.. 2.1.14.. Flujo de Efectivo como actividad principal. (Ross, Westerfield y Jordan, 1997) en su investigación determinan que el estado de flujo de.

(39) 21 efectivo es una de las piezas fundamentales que se pueden obtener con los estados financieros, ya que proporciona información de las entradas y salidas de los efectivos reales de una empresa en un periodo determinado, esto se deriva a partir de la ecuación contable, la cual determina el valor de los activos es igual al valor de los pasivos más el valor del capital contable.. El flujo de efectivo se puede mostrar a partir de la actividad principal y de la actividad de financiación con terceros, y a partir de las inversiones que se dedican a actividades alternas.. 2.2.. Marco Contextual. 2.2.1.. Antecedentes Disprovef Ecuador S.A. En la ciudad de Guayaquil, el día 10 de mayo del 2007 se constituye mediante escritura pública la compañía anónima denominada DISPROVEF ECUADOR S.A. con un capital suscrito de 800,00 USD y un capital autorizado de 1.600,00 USD. Comparece los señores: Andrés Vicente Madero Poveda, quien lo realiza por sus propios derechos, quien es de nacionalidad ecuatoriana, Ejecutivo; Luis Eloy Flor Álvarez quien lo realiza por sus propios derechos, quien es de nacionalidad ecuatoriana, Ingeniero Agrónomo de profesión. Los comparecientes tienen la capacidad civil y necesaria para suscribir todo acto o contrato.. La empresa DISPROVEF ECUADOR encargada de la distribución a nivel nacional de productos e instrumentos veterinarios debido a la falta de conocimiento por parte del socio mayoritario, al no tener las cualidades que conlleva un buen liderazgo, ha ocasionado falencias en las funciones de cada personal, afectando directamente los recursos principales de la empresa, entendiéndose por esta el área Tesorería.. Es por eso que dentro de nuestro proyecto hemos considerado como base fundamental.

(40) 22 algunos conceptos planteados por diversos autores sirviéndonos como ejemplos para desarrollar nuestra investigación.. 2.2.2.. Misión. Somos una empresa comprometida con el bienestar animal, dedicada a la eficiente importación y distribución a nivel nacional de medicinas y productos veterinarios con el propósito de cubrir las necesidades de nuestros clientes.. 2.2.3.. Visión. Aspiramos convertirnos la principal y más confiable empresa para nuestros clientes especializados en el cuidado animal, garantizando calidad e innovación tanto en nuestros productos como servicios.. 2.2.4.. Valores. •. Respeto. •. Excelencia en Servicio. •. Compromiso. •. Pasión. •. Innovación. •. Trabajo en Equipo.

(41) 23 2.3.. Marco Conceptual. Tesorería:. (Patricia Mishell Espinosa Ontaneda 2013) señala que el área de tesorería y caja se encarga de fomentar y cumplir las políticas, normas, procedimientos de control que son importantes para salvaguardar los recursos financieros de la empresa, cumpliendo con las diferentes solicitudes de pago de las diferentes necesidades adquiridas por la empresa, desarrollando las actitudes con eficiencia y eficacia en el control de gestión.. Administración:. (Wilburg Jiménez Castro 2009) define a la administración como una ciencia social compuesta de principios, técnicas y prácticas y cuya aplicación a conjuntos humanos permite establecer sistemas racionales de esfuerzo cooperativo”, a través de los cuales se puede alcanzar propósitos comunes que individualmente no es factible lograr”.. Crédito:. ( Pompeu Fabra, Pere Pujadas y Pilar Lloret 2012), indica que se debe establecer un análisis y seguimiento de las operaciones de crédito que requiere utilizar diversas técnicas que combinan el análisis cuantitativo con el cualitativo de todo lo que incide en el cliente, su capacidad de devolución y las garantías, esto resulta en cierta parte una ventaja, aunque correríamos el riesgo que, si el producto vendido en cierta parte al solicitar la respectiva devolución no regrese en buen estado y este cause una perdida afectando a futuro nuestros estados financieros, o en su mayoría los datos recaudados para hacer la gestión de cobro ya no existan en el cliente registrado..

(42) 24 Cuentas por cobrar:. (Julio Castro 2014) define que las cuentas por cobrar es el crédito que la empresa concede a sus clientes derivados de un producto o servicio mediante una venta, con el fin de incrementar el número de clientes conservando la relación con los clientes actuales, ésta son consideradas importantes porque representa activos exigibles, siendo un factor crucial para mantener el flujo de efectivo sano para las operaciones de la empresa, la eficiente administración de cuentas por cobrar empieza desde el momento de la venta y facturación.. Cartera Vencida:. (Gitman, 1996), indica que la relación entre cartera vencida y falta de liquidez se hace evidente cuando el ciclo de operación de la empresa no se lleva a cabo en los términos calculados o esperados debido a la falta de entrada de efectivo por concepto de cobranza de cuentas pendientes. En este sentido, la situación financiera de corto plazo se ve afectada debido a la falta de liquidez y a la premura de adquirir préstamos de corto plazo que le permitan mantenerse en operación.. Fondo de Maniobra:. (Promove Consultoría E Formación Slne 2012) indica que las necesidades de fondos de maniobra dependerán de la relación que exista entre la actividad de la empresa y determinados elementos, en este sentido podemos distinguir que los elementos que incrementan el fondo de maniobra son: •. Necesidades de mantener stocks.. •. Créditos concedidos a clientes o a otros deudores..

(43) 25 •. Dinero mínimo que hay que tener en cuentas bancarias y en caja para imprevistos y transacciones.. Elementos que disminuyen el fondo de maniobra:. •. Deudas con proveedores.. •. Deudas contraídas con otras empresas, Administraciones Públicas, etc. Por ejemplo, si se contrae una deuda con una empresa se incrementa nuestro pasivo no corriente y disminuye el fondo de maniobra.. Inventario:. (Igor López, Martha Gómez, José Acevedo 2012 ISSN 1815-5936) narran que la gestión del inventario es una situación muy compleja que permite determinar el nivel en que se encuentra la empresa y el mal manejo de esta afecta directamente la liquidez de la empresa, puesto que no es la responsabilidad de un área sino el de todas las áreas de la institución.. Contabilidad:. (William Pyle 2011), define a la contabilidad como el arte de registrar y sintetizar las transacciones de un negocio, y de interpretar sus efectos sobre los asuntos y las actividades de una entidad económica”. Este se logra mediante la implantación de un sistema que permita registrar de manera exacta las actividades que generan un cambio de valor en la empresa de acuerdo con el volumen de sus operaciones.. Toda empresa cualquiera sea su función debe contar con elementos necesarios para controlar la marcha de sus actividades y así poder visualizar si la gestión cumple o no con las metas.

(44) 26 propuestas.. Ratios de Actividad:. (MANQV S.A.C 2009) definen que las ratios de actividad se utilizan comúnmente para analizar el ciclo de rotación de los activos que están directamente relacionados con la liquidez, esta razón de actividad permite medir la efectividad con que la empresa emplea los recursos de que dispone por lo general estos son expresados en días, los más utilizados dentro de los elementos económicos.. Rotación de cuentas por cobrar:. Suministra información sobre la condición de las cuentas por cobrar de la empresa, sobre la capacidad para recaudar las referidas cuentas, nos indica el número de veces que se ha convertido en efectivo las cuentas por cobrar en el periodo de un año. VENTAS NETAS A CRÉDITO / CUENTAS POR COBRAR. Plazo promedio de cobro:. Es el tiempo que la empresa debe esperar para recibir el efectivo después de realizar una venta para poder evaluar y obtener las políticas de créditos de la empresa y el comportamiento de su gestión de cobros.. #DIAS AÑO FISCAL/ROTACION CUENTAS POR COBRAR.

(45) 27 Rotación de cuentas por pagar:. La empresa puede tener la necesidad de determinar la puntualidad con la que cumple sus obligaciones, esta muestra la relación existente entre las compras a créditos efectuadas durante el año fiscal y el saldo final de las cuentas por pagar las razones de estas permitirán a la empresa en cierta forma conocer el ofrecimiento de créditos a sus clientes. COMPRAS NETAS A CREDITO/CUENTAS POR PAGAR. Plazo promedio de Pago:. Estos indicadores nos muestran como la empresa efectúa la liquidación de su deuda a corto plazo.. #DIAS AÑO FISCAL/ROTACION DE CUENTAS POR PAGAR. Rotación de inventarios:. El inventario representa inversiones realizadas con el fin de obtener beneficio, siendo este obtenido por la venta, esta ratio permite conocer con que habilidad se administra el inventario midiendo la velocidad con que los inventarios entran y salen de la empresa.. COSTO DEL INVENTARIO VENDIDO/INVENTARIOS.

(46) 28 Plazo promedio de inventarios:. El plazo promedio de inventarios ayuda a determinar el número de días que permanece una mercancía en el almacén. #DIAS AÑO FISCAL/ROTACION DE INVENTARIOS. Rotación de los activos fijos:. Se basa en comparación del monto de las ventas con el total del activo fijo neto, siendo el objetivo de maximizar las ventas, logrando así disminuir las deudas traduciéndose así en una empresa más eficiente.. VENTAS NETAS/ ACTIVOS FIJOS NETOS. Rotación de activos totales:. La rotación de activos totales mide el grado de eficiencia con que está siendo utilizados los activos para generar ventas.. VENTAS TOTALES/ ACTIVO TOTAL.

(47) 29 2.4.. Marco Legal. 2.4.1. •. Normas Internacionales de Contabilidad. NIC 7 Flujos de Efectivos. El objetivo de esta Norma es requerir el suministro de información sobre los cambios históricos en el efectivo y equivalentes al efectivo de una entidad mediante un estado de flujos de efectivo en el que los flujos de fondos del período se clasifiquen según que procedan de actividades de operación, de inversión y de financiación.. La información acerca de los flujos de efectivo es útil porque suministra a los usuarios de los estados financieros las bases para evaluar la capacidad que tiene la entidad para generar efectivo y equivalentes al efectivo, así como las necesidades de liquidez que ésta tiene. •. NIC 32 Instrumentos Financieros. El objetivo de esta Norma es establecer principios para presentar los instrumentos financieros como pasivos o patrimonio y para compensar activos y pasivos financieros. Ella aplica a la clasificación de los instrumentos financieros, desde la perspectiva del emisor, en activos financieros, pasivos financieros e instrumentos de patrimonio.. 2.4.2. •. Normas de Información Financiera. NIIF 7 Instrumentos Financieros: Información a Revelar.. Riesgo de Crédito. - Por cada clase de instrumento financiero, la entidad presentará:. El importe que mejor representa su máximo nivel de exposición al riesgo de crédito al final.

Figure

+7

Documento similar