UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

POR

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERÍA EN CONTABILIDAD SUPERIOR, AUDITORIA Y

FINANZAS C.P.A.

TEMA: SISTEMA DE CONTROL INTERNO Y GESTIÒN DE

COBRANZAS EN LA EMPRESA INDUSTRIA DE CAUCHO Y

ACERO VITERI “INCAVIT S.A.”

AUTORA: MARJORIE CAROLINA YANOS MACKLIFF

ASESOR: MBA. LEONARDO CARRIÓN HURTADO

SANTO DOMINGO – ECUADOR

2014

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

Santo Domingo de los Tsàchilas, 19 de mayo del 2014

CONST ANCI A DE APROB ACIÓN

Yo, Leonardo Carrión Hurtado, MBA., en calidad de Asesor de Tesis, designado por disposición de Cancillería de la UNIANDES certifico que la Srta. Marjorie Carolina Yanos Mackliff, alumna del noveno nivel de Contabilidad, Auditoría y

Finanzas, CPA., ha culminado con el trabajo de Tesis con el tema MODELO

SISTEMA DE CONTROL INTERNO Y GESTION DE COBRANZAS EN LA EMPRESA INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A.” EN LA CIUDAD DE SANTO DOMINGO, quien ha cumplido con todos los requerimientos exigidos por lo que se aprueba el mismo.

Es todo cuanto puedo decir en honor de la verdad, facultando a la interesada hacer uso de la presente, así como también se autoriza la presentación para la evaluación por parte del jurado respectivo.

Atentamente,

MBA. Leonardo Carrión Hurtado.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

Santo Domingo de los Tsàchilas, 19 de mayo del 2014

DECLARACIÓN DE AUDITORÍA DE TESIS

Yo, Marjorie Carolina Yanos Mackliff, declaro que los derechos obtenidos en la investigación que presento como informe final, previo a la obtención del título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas, CPA., con la

problemática MODELO SISTEMA DE CONTROL INTERNO Y GESTION DE

COBRANZAS EN LA EMPRESA INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A.” EN LA CIUDAD DE SANTO DOMINGO, son absolutamente auténticos y personales.

En tal virtud expreso que el contenido, las conclusiones y los efectos legales y académicos que se desprenden del trabajo propuesto, son de exclusiva responsabilidad de la autora.

Atentamente,

NOTA DE ACEPTACIÓN

Firma del Presidente del Jurado

Firma del Oponente

DEDICATORIA

Dedico esta tesis a:

A Dios, quien es el ser supremo que con sus bendiciones nos permite seguir luchando por nuestra vida, nos da fortaleza y nos llena de valentía en momentos críticos cubriéndonos a cada instante con sus brazos para protegernos de los males diarios.

A mi Madre, quien durante toda mi vida me ha guiado e inculcado valores que me han servido a lo largo de la misma y quienes han tenido la paciencia necesaria para ayudarme a seguir adelante en momentos de flaqueza y de soledad.

A mis hermanas, Dori, Maritza, y Rocio quienes con su cariño han estado a mi lado en las buenas y en las malas, lejos o cerca de mí, que me han brindado la mano y ayudado a levantarme en los momentos malos y con quienes he compartidos hermosos momentos de vida.

AGRADECIMIENTO

Agradezco a:

La Universidad que me ha brindado un servicio de calidad que el día de hoy se da a notar con la culminación de mi carrera universitaria.

A los profesores, que me ayudaron y me guiaron en mi formación académica y que al pasar del tiempo se han convertido en amigos con los cuales puedo confiar en un momento dado, a ellos muchas gracias.

A mi tutor de tesis, MBA. Leonardo Carrión, quien me guío en el tiempo de preparación de la presente tesis, quien tuvo la paciencia de corregir los errores presentados y tomarse tiempo de su descanso personal para ayudarme a realizar los cambios necesarios.

Marjorie Yanos Mackliff

PORTADA. ……….i

CONSTANCIA DE APROBACIÓN ... ii

DECLARACIÓN DE AUDITORÍA DE TESIS ... iii

NOTA DE ACEPTACIÓN ... iv

DEDICATORIA ... v

AGRADECIMIENTO ... vi

ÍNDICE ……….vi

ÍNDICE DE TABLAS ... xi

RESUMEN EJECUTIVO ... xiii

EXECUTIVE SUMARY ... xiv

INTRODUCCIÓN ... 1

Antecedentes de la investigación. ... 1

Planteamiento del problema. ... 2

Formulación del problema. ... 3

Delimitación del Problema. ... 4

Identificación de la línea de investigación. ... 4

Objetivo general ... 4

Objetivos específicos ... 5

Idea a defender. ... 5

Metodología investigativa a emplear. ... 5

Justificación del tema. ... 6

Estructura de la tesis. ... 6

Aporte teórico. ... 7

Significación práctica. ... 7

CAPÍTULO I ... 8

1. MARCO TEÓRICO. ... 8

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 8

1.2.1. Procesos Contables. ... 8

1.2.1.2. Importancia de la Contabilidad. ... 9

1.2.1.3. Auditoría. ... 10

1.2.2. Sistema de Control Interno. ... 10

1.2.2.1. Importancia del control interno. ... 11

1.2.2.2. Componentes del Sistema de Control Interno. ... 12

1.2.3. Gestión de Cobranzas. ... 14

1.2.3.1. Cobranzas. ... 14

1.2.3.2. Objetivo de la Cobranza. ... 15

1.2.3.3. Función de Cobranzas. ... 16

1.2.3.4. Factores que afectan la Cobranza. ... 17

1.2.3.5. Consecuencia de no Cobrar o no hacerlo a tiempo. ... 18

1.2.3.6. Razones por las cuales un cliente se atrasa en sus pagos. ... 19

1.2.3.7. Políticas de Cobranzas. ... 19

1.2.3.7.1. Políticas restrictivas. ... 20

1.2.3.7.2. Políticas liberales ... 20

1.2.3.7.3. Políticas racionales. ... 20

1.2.3.8. Razones financieras. ... 21

1.2.3.8.1. Razones de Liquidez ... 21

1.2.3.8.2. Índices de actividad. ... 22

1.2.3.9. Proceso de Cobranzas. ... 23

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 25

1.4. CONCLUSIONES. ... 26

2. MARCO METODOLÓGICO. ... 27

2.1. CARACTERIZACIÓN DE LA EMPRESA EL CONTEXTO INSTITUCIONAL. ... 27

2.2. PROCEDIMIENTO METODOLÓGiCO ... 28

2.2.1. Modalidad de la Investigación. ... 28

2.3. TIPO DE INVESTIGACIÓN. ... 28

2.3.2. Investigación Bibliográfica. ... 29

2.3.3. Investigación Descriptiva. ... 29

2.3.4. Investigación Explicativa. ... 29

2.4. POBLACIÓN Y MUESTRA. ... 30

2.4.1. Población. ... 30

2.4.2. Muestra. ... 31

2.5. MÉTODOS, TÉCNICAS E INSTRUMENTOS. ... 32

2.5.1. MÉTODOS. ... 32

2.5.1.1. Método Inductivo-Deductivo. ... 32

2.5.1.2. Método Analítico-Sintético. ... 32

2.5.2. TÉCNICAS. ... 32

2.5.2.1. Encuesta. ... 33

2.5.2.2. Entrevista. ... 33

2.5.2.3. Observación Directa. ... 33

2.5.3. INSTRUMENTO. ... 33

2.5.3.1. Cuestionario de entrevista. ... 34

2.5.3.2. Guía de entrevista. ... 34

2.6. INTERPRETACIÓN DE LA ENCUESTA. ... 34

2.6.1. Entrevista dirigida al gerente de la empresa “INCAVIT S.A.” ... 34

2.6.2. Encuesta dirigida a los clientes internos de la empresa “INCAVIT S.A.” ………...37

2.6.3. Encuesta dirigida a los clientes externos de la empresa “INCAVIT S.A.” ………...39

2.7. VERIFICACIÓN DE IDEA A DEFENDER. ... 41

2.8. CONCLUSIONES. ... 41

3. MARCO PROPOSITIVO... 43

3.1. TITULO DE LA PROPUESTA: SISTEMA DE CONTROL INTERNO PARA MEJORAR LA GESTIÓN DE COBRANZAS EN LA EMPRESA INDUSTRIA DE CAUCHO Y ACERO “INCAVIT S.A” EN LA CIUDAD DE SANTO DOMINGO.43 3.2. DESARROLLO DE LA PROPUESTA. ... 43

3.2.2. Objetivo General. ... 44

3.2.2.1. Objetivo Específicos. ... 44

3.2.2.1.1. Mejorar el ambiente de control en la empresa “INCAVIT S.A.” ... 44

3.2.2.1.2. Implementar mecanismos para identificar la valoración de riesgos de la empresa. ………...44

3.2.2.1.3. Realizar actividades de control para mejorar la gestión de cobranzas de la empresa. ... 44

3.2.2.1.4. Diseñar formatos para obtener mayor información y comunicación de los departamentos respectivos de la empresa “INCAVIT S.A.”... 44

3.2.2.1.5. Programar un monitoreo en la empresa “INCAVIT S.A.” ... 44

3.2.3. Propuesta del Sistema de Control Interno. ... 44

3.2.3.1. Ambiente de control. ... 44

3.2.3.1.1. Integridad y Valores éticos de la empresa. ... 44

3.2.3.1.2. Filosofía y el estilo de operación de la administración. ... 46

3.2.3.1.3. Comité de Auditoría. ... 47

3.2.3.1.4. Compromiso para la Competencia. ... 48

3.2.3.1.5. Organigrama actual del dpto de credito y cobranzas “lNCAVIT S.A.” ... 51

3.2.3.1.6. Reglamento Interno del personal. ... 52

3.2.3.2. Valoración de riesgos. ... 54

3.2.3.2.1. Diagnóstico de la empresa “INCAVIT S.A.” ... 54

3.2.3.2.2. Riesgos en Gestión de Cobranzas.... 56

3.2.3.2.3. Informe deriesgos en Gestión de Cobranzas. ... …60

3.2.3.3. Actividades de Control. ... 61

3.2.3.3.1. Manual de funciones. ... 61

3.2.3.3.2. Manual de procedimientos. ... 65

3.2.3.4. Información y comunicación. ... 77

3.2.3.4.1. Calificación de clientes. ... 77

3.2.3.4.2. Cobranza Preventiva. ... 79

3.2.3.4.3. Recibo de Cobro. ... 82

3.2.3.5.1. Análisis de los vencimientos de las cuentas por cobrar y determinación

de período medio de cobranza. ... 84

3.2.3.5.2. Indicador rotación de cuentas por cobrar. ... 86

3.2.3.5.3. Evaluación de procesos de Crédito y Cobranzas. ... 87

3.3. VALIDACIÓN DE LAS PROPUESTA. ... 88

3.4. CONCLUSIONES. ... 88

3.5. RECOMENDACIONES. ... 89

ÍNDICE DE TABLAS Tabla N. 1 Elementos de Control Interno (Parte 1) ... 12

Tabla N. 2 Elementos de Control Interno (Parte 2) ... 13

Tabla N. 3 Elementos de Control Interno (Parte 3) ... 14

Tabla N. 4 La Población. ... 30

Tabla N. 5 Tabulación de las encuestas dirigida a los clientes internos de la empresa “INCAVIT S.A.” (Parte 1) ... 37

Tabla N. 6 Tabulación de las encuestas dirigidas a los clientes internos de la empresa “INCAVIT S.A.” (Parte 2) ... 38

Tabla N. 7 Tabulación encuestas dirigidas a los clientes externos de la empresa “INCAVIT S.A.” (Parte 1) ... 39

Tabla N. 8 Tabulación encuestas dirigidas a los clientes externos de la empresa “INCAVIT S.A.” (Parte 2) ... 40

Tabla N. 9 Riesgos ... 57

Tabla N. 10 Matriz de riesgos y respuesta al riesgo ... 58

Tabla N. 11 Cuestionario de riesgos ... 59

Tabla N. 12 Controles Propuestos ... 74

Tabla N. 13 Procesos de riesgos ... 74

Tabla N. 14 Controles Propuestos (Parte 1) ... 75

Tabla N. 15 Controles Propuestos (Parte 2) ... 76

Tabla N. 16 Formato de solicitud ... 78

Tabla N. 18 Modelo Recibo de Cobro. ... 82 Tabla N. 19 Plazos ... 85 Tabla N. 20 Cuestionario de control Interno ... 87

ÍNDICE DE GRÁFICOS

Gráfico N. 1 Objetivo de cobranzas ... 15 Gráfico N. 2 Proceso de cobranza ... 23 Gráfico N. 3 Organigrama actual del departamento de credito y cobranzas de la empresa incavit ... 50 Gráfico N. 4 Organigrama Estructura propuesto ... 51 Gráfico N. 5 Sistema de monitoreo de los procesos ... 83

ANEXOS

Anexo 1. Aprobación del Perfil.

RESUMEN EJECUTIVO

Los sistemas de Control Interno contribuye a la seguridad del sistema contable que se utiliza en la empresa en las diferentes áreas, el mismo que sirve para fijar y evaluar los procedimientos administrativos, contables y financieros que ayudan a que la empresa y las diferentes áreas realice su objeto. Estos detectan las irregularidades, errores y designa la solución más adecuada al área evaluada en función de las necesidades y requerimientos del área o la empresa.

El creciente desarrollo por el que actualmente la INDUSTRIA DE CAUCHO Y ACERO VITERI “ INCAVIT S.A” está atravesando, sus perspectivas futuras y las exigencias frente a la obtención de un proceso de mejoramiento continuo, dan paso a que la alta dirección no cuenten con estrategias necesarias para enfrentar con solvencia los cambios contables y administrativos por la ausencia de un sistema de control interno, en el que se detallen las funciones, procedimientos, autorizaciones, supervisiones y políticas contables del área de Cobranzas. Situación que se evidencio con la investigación de campo.

EXECUTIVE SUMARY

Internal control systems contributes to the security of the accounting system used in the business in different areas, it serves to set and evaluate the administrative, accounting and financial procedures that help the company and the different areas Asking object. These detect irregularities, errors and appoints the most suitable evaluated in terms of the needs and requirements of the business area or area solution.

The growing development which currently RUBBER AND STEEL INDUSTRY VITERI " INCAVIT SA " is going through, its future prospects and demands against obtaining a continuous improvement process, give way to that senior management do not have strategies necessary to deal with the financial solvency and administrative changes by the absence of an internal control system, in which the functions, procedures, authorizations, supervision and accounting policies detailing Collections area. Situation that was evident with the research of field.

INTRODUCCIÓN

Antecedentes de la investigación.

El Sistema de Control Interno es importante en una empresa porque se obtiene información financiera correcta y segura, permitiendo el manejo adecuado de los bienes, con el fin de generar una indicación confiable de su situación y sus operaciones en el mercado; ayuda a que los recursos (humanos, materiales y financieros) disponibles, sean utilizados en forma eficiente, bajo criterios técnicos que permitan asegurar su integridad, su custodia y registro oportuno, en los sistemas respectivos.

Las empresas experimentan día a día con nuevos diseños organizativos, cambiando sus arquitecturas, sus rutinas y procesos, así como su cultura de empresa con el fin de mejorar sus perspectivas de crecimiento, sus resultados; y fundamentalmente mantenerse con vida en el mercado, con buena rentabilidad en sus finanzas.

El presente trabajo de investigación de Sistemas de Control Interno y Gestión de Cobranzas en la Empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A.”, no registra Antecedentes investigativos similares en Universidades de Santo Domingo de los Tsáchilas por lo que se considera que es original de la autora.

Sin embargo si se registran temas investigativos similares al Sistema de Control Interno en la base de datos de la Universidad Regional Autónoma de los Andes “UNIANDES”, como los siguientes:

Planteamiento del problema.

La INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A.” es una empresa privada que se dedica a la venta al por mayor y menor de materiales de construcción; produciendo canales, correas y techo, importando laminados, tubería en acero y perfilerìa en general; se encuentra ubicada en la ciudad de Santo Domingo de los Tsáchilas en la Vía Quevedo Km. 1 y Salinas y su planta de producción en la Vía Quininde Km. 22.

La Empresa con el pasar de los años ha ido creciendo constantemente, de tal manera que sus ventas al contado han aumentado e incrementándose así sus actividades a crédito.

De acuerdo con un análisis previo realizado en la institución se pudo detectar lo siguiente:

El Departamento de Cobranzas tiene cuentas vencidas por documentos a

crédito que no han sido cancelados a la fecha de su vencimiento, esto se debe por su falta de análisis adecuado de sus políticas de crédito y/o la falta de control y vigilancia, lo que repercute en optimizar su liquidez en la empresa.

El Departamento de Cobranzas no cuenta con procedimientos

documentados, por lo que el personal de esta área realiza sus funciones diarias por mecanismos fijos u órdenes directas, lo que ha ocasionado la carencia de responsabilidades en la realización del trabajo por parte de los empleados y una recuperación baja de cartera.

No existen políticas de crédito y cobranzas establecidas por escrito en las

vencidas, lo que produce una desorganización e incumplimiento a la consecución del pago de obligaciones con terceros.

Existen ventas a créditos que exceden a los cupos establecidos y esto

origina un aumento en los gastos del departamento de Cobranzas.

El análisis que tiene el departamento de Cobranzas al momento de otorgar

un crédito no es el adecuado porque debido a esto dicha concesión de crédito se efectúa bajo ciertos clientes que no cuentan con una capacidad solvente de pago frente al crédito que están adquiriendo en la empresa.

El Departamento de Cobranzas dentro de su sistema contable no cuenta

con un proceso sistemático que permita monitorear el vencimiento de las facturas a crédito.

La Empresa no proporciona al personal de Cobranzas ningún tipo

capacitación puesto que esto ocasiona que los encargados de esta área no puedan gestionar correctamente los procesos de cobranzas, a fin de optimizar los recursos de la empresa.

De continuar con esta problemática la Empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A.”, daría lugar a la baja liquidez de efectivo por la falta de control en el departamento de cobranzas.

Formulación del problema.

Delimitación del Problema.

El presente trabajo se desarrollará en el transcurso del año 2012, con énfasis en el área de cobranzas en base a las necesidades de la Empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A.”, ubicada en la provincia de Santo Domingo de los Tsáchilas, ciudad Santo Domingo, en la Vía Quevedo Km. 1 y Salinas y su planta de producción en la Vía Quininde Km. 22.

En la actualidad la empresa cuenta con 68 empleados de los cuales 64 personas laboran en fábrica y 4 en administrativo, también cuenta con 47 proveedores de materia prima y 1416 proveedores de servicios; el número de clientes a crédito a la presente fecha ascienden a 800; sus ventas mensuales son de un millón y medio de dólares americanos dividido en un 40% al contado y el 60% a crédito con una rotación de 45 días.

El objeto de estudio son los Procesos Contables Auditores.

El campo de acción es el Sistema de Control Interno.

Identificación de la línea de investigación.

El presente trabajo estará relacionado bajo la línea de investigación la Auditoría.

Objetivo general:

Objetivos específicos:

Fundamentar bibliográficamente los elementos teóricos sobre los Procesos

de Contabilidad y Auditoría, Sistema de Control Interno y gestión de cobranzas.

Diagnosticar la situación actual del departamento de Cobranzas mediante

técnicas de investigación que permitan evidenciar la problemática planteada.

Proponer el diseño de un Sistema de Control Interno de acuerdo a normas

vigentes y necesidades de la Empresa.

Idea a defender.

El Diseño de un Modelo de Sistema de Control Interno caracterizado por el ambiente de control integro, la valoración de riesgos relevantes, las actividades de control con políticas y procesos claros y eficientes, la información y comunicación que le permita a los empleados cumplir con sus responsabilidades y el monitoreo adecuado mejorará los procedimientos de Gestión de Cobranzas, en la empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A.” en la ciudad de Santo Domingo.

Metodología investigativa a emplear.

La metodología que se utilizará será mediante el tipo de investigación cualicuantitativo con tendencia a cualitativo.

serán sometidos al análisis crítico con apoyo del marco teórico e interpretación que se evidencien en el proceso de la investigación.

La tendencia del paradigma del método cualitativo en este proceso de la investigación se podrá identificar en todo el transcurso de la investigación, al realizar la interpretación de la información obtenida en las encuestas permitirá evaluar de forma específica las cualidades que posee cada persona para ejecutar los procesos que poseen ya sea interna o externamente.

Justificación del tema.

Los gastos que lleven a implementar esta propuesta de investigación son mínimos frente a los beneficios esperados en la implementación del Sistema de Control Interno por lo tanto se justifica económicamente la tesis.

Los años de estudio permitirán justificar técnicamente las herramientas a utilizar en la investigación.

Además la presente investigación permitirá obtener el Título de Ingeniería en Contabilidad Superior, Auditoria y Finanzas C.P.A.

Estructura de la tesis.

La presente investigación está estructurada de la siguiente manera:

En el Capítulo II, está sustentado en el Marco Metodológico aplicando a las herramientas técnicas estadísticas como las entrevistas que permitieron evidenciar el problema planteado.

En el Capítulo III, se desarrolla la propuesta en función de las conclusiones y recomendaciones que serán validadas por la gerencia de investigaciones de la Universidad Regional Autónoma de los Andes “UNIANDES”.

Aporte teórico.

El Aporte Teórico está basado en la investigación adquirida de libros y otras fuentes estudiadas que son el sustento de los conocimientos que serán aplicados en la investigación a realizarse, la misma que dará solución a la problemática que tiene la empresa en la actualidad.

Mediante esta investigación se busca demostrar la eficiencia que tiene un Sistema de Control Interno que constantemente procura la permanencia de mecanismos de control correcto y apropiado en el área afectada, y que sirva de modelo para que otras empresas similares lo puedan aplicar.

Significación práctica.

CAPÍTULO I

1. M ARCO TEÓRICO.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

El presente trabajo de investigación se dio por un análisis previo realizado en la empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A.”, en el que se pudo detectar el inadecuado manejo de procedimientos, políticas y falta de control y vigilancia en el departamento de cobranzas; por lo que se pretenderá diseñar un modelo de Sistema de Control Interno que ayude a mejorar la Gestión de Cobranzas, sustentado en la teoría del Informe COSO.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE

EL OBJETO DE INVESTIGACIÓN.

Por lo expuesto en el objeto de investigación, se investigará los siguientes temas y subtemas:

1.2.1. Procesos Contables.

Son pasos relacionados unos con otros, los cuales guardan una secuencia lógica para proporcionar información. A continuación se detallan los siguientes:

1.2.1.1. Contabilidad.

Según Rubén Sarmiento, manifiesta que “La contabilidad es la técnica que

analiza, interpreta y registra cronológicamente los movimientos o transacciones

comerciales de una empresa.”1

1 SARMIENTO, R, Rubén, “

SOLDEVILA Pilar, OLIVERAS Ester, BAGUR Llorenc, en su libro de Contabilidad

General con el nuevo PGC, menciona que “La contabilidad es una disciplina

económica que, mediante la aplicación de un método especifico, tiene como objetivo elaborar la información de la realidad económica, financiera y patrimonial de la unidad económica para permitir a sus usuarios la toma de decisiones en

cada momento.”2

La contabilidad es la ciencia, el arte y la técnica que permite el registro, clasificación, análisis e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un período contable.

1.2.1.2. Importancia de la Contabilidad.

José Rey Pombo nos dice en su libro lo siguiente:

“La importancia de la contabilidad permite conocer la real situación económico financiero de una empresa; en cambio cuando no llevamos contabilidad, no se conoce con exactitud: cuanto se tiene, cuanto nos deben o debemos, cuál es el volumen de compras, ventas, gastos; en definitiva solo se tiene una idea aproximada de la situación económica de la empresa, es decir en forma

empírica.”3

La contabilidad es importante porque permite informar e interpretar la situación económica financiera y los resultados alcanzados en cada periodo o ejercicio contable de una empresa, además la información contable es vital para la sociedad en la que vivimos.

2 SOLDEVILA Pilar, Et. Al. “Contabilidad General con el nuevo PGC”,

2°edición,2010, pág.12

3 POMBO, REY, José, “Contabilidad General”,

1.2.1.3. Auditoría.

Pablo Miguel Guerrero Rosas menciona lo siguiente sobre la definición de la

auditoría: “Auditoría es la acumulación y evaluación de la evidencia basada en

información y los criterios establecidos. La auditoría debe realizarla una persona

independiente y competente.”4

Según Pombo Rey José nos habla en su libro sobre la definición de la auditoria: “Auditoría es la ciencia que investigará la correcta aplicación de las normas de valoración, el seguimiento de los principios de contabilidad generalmente aceptados y la adecuación de los procedimientos de gestión que aplica la empresa

a su actividad y en función a su sector económico.”5

Auditoria es un examen independiente y sistemático que realiza un profesional capacitado, para obtener y evaluar de manera objetiva las evidencias relacionadas con actividades económicas y otras situaciones que se desarrollan en una entidad pública o privada.

1.2.2. Sistema de Control Interno.

Rodrigo Estupiñán define al control interno como: “El plan de organización y el

conjunto de métodos y procedimientos que aseguren que los activos están debidamente protegidos, que los registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente según las directrices marcadas

por la administración.”6

Samuel Alberto Mantilla define el control interno como “Un proceso, ejecutado por la junta de directores, la administración principal y otro personal de la entidad,

4

GUERRERO ROSAS, Pablo Miguel, “Auditoría un enfoque integral”, Pearson educación, 11°edición, 2007, pág. 4

5 POMBO, REY, José, “Contabilidad General”,

Paraninfo S.A, 2° edición, 2009. pág. 9

6

diseñado para proveer seguridad razonable en relación con el logro de los

objetivos de la organización.”7

El control interno es un plan en el que se incluye todos los procesos y métodos que se adoptan a un sistema dentro de una organización, que permite salvaguardar sus activos, verificar la exactitud y la confiabilidad de sus datos, promover la eficiencia operacional y fomentar la adherencia a las políticas establecidas.

1.2.2.1. Importancia del control interno.

Abraham Perdomo define la “Importancia del Control Interno a todas las empresas públicas, privadas y mixtas, ya sean comerciales, industriales o financieras, que deben de contar con instrumentos de control administrativo, tales como un buen sistema de contabilidad, apoyado por un catálogo de cuentas eficiente y práctico, deben contar, además con un sistema de control interno, para confiar en los conceptos, cifras, informes y reportes de los estados financieros.

Un buen sistema de control interno es importante, desde el punto de vista de la integridad física y numérica de bienes, valores y activos de la empresa, tales como el efectivo en caja y bancos, mercancías, cuentas y documentos por cobrar, equipos de oficina, reparto, maquinaria, etc., es decir, un sistema eficiente y práctico de control interno, dificulta la colusión de empleados, fraudes, robos entre

otros.”8

El control interno es muy importante en toda organización, porque accede al buen manejo adecuado de los bienes, funciones e información de una empresa, con el objetivo de ayudar a que los recursos humanos, materiales y financieros sean

7 MANTILLA Samuel A. “Auditoria del control interno”

2° ediciónpág. 3

8 PERDOMO.Abraham,2002, “Fundamentos del Control Interno”,

utilizados en forma eficiente para asegurar su integridad en los sistemas adecuados.

1.2.2.2. Componentes del Sistema de Control Interno.

Samuel Alberto Mantilla manifiesta que el control interno está compuesto por cinco componentes interrelacionados que se derivan de la manera como la administración dirige un negocio, y están integrados en proceso de administración.

Tabla N. 1 Elementos de Control Interno (Parte 1).

ELEMENTO DESCRIPCIÓN

AMBIENTE DE CONTROL La organización debe establecer un entorno que permita

el estímulo y produzca influencia en la actividad del

recurso humano respecto al control de sus actividades.

Para que este ambiente de control se genere se requiere

de otros elementos asociados al mismo los cuales son:

Integridad y Valores Éticos, Competencia, Experiencia y

dedicación de Alta Administración, Filosofía

administrativa y estilo de operación. El entorno de control

marca la pauta del funcionamiento de una empresa e

influye en la concienciación de sus empleados respecto al

control. Es la base de todos los demás componentes del

control interno, aportando disciplina y estructura. Los

factores del entorno de control incluyen la integridad, los

valores éticos y la capacidad de los empleados de la

empresa, la filosofía de dirección y el estilo de gestión, la

manera en que la dirección asigna autoridad y las

responsabilidades y organiza y desarrolla

profesionalmente a sus empleados y la atención y

orientación que proporciona al consejo de administración.

Fuente: Investigación Propia;

Tabla N. 2 Elementos de Control Interno (Parte 2).

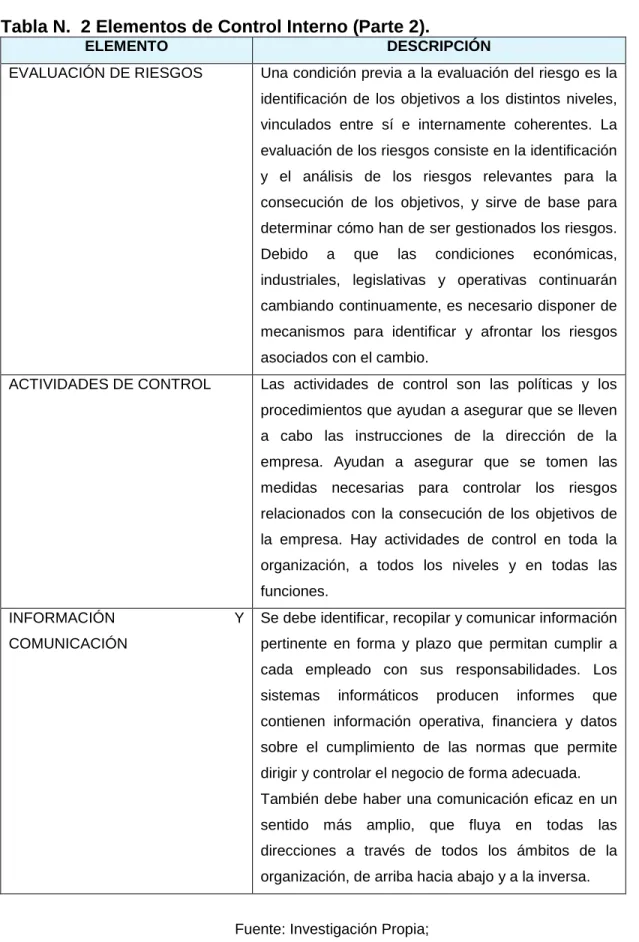

ELEMENTO DESCRIPCIÓN

EVALUACIÓN DE RIESGOS Una condición previa a la evaluación del riesgo es la

identificación de los objetivos a los distintos niveles,

vinculados entre sí e internamente coherentes. La

evaluación de los riesgos consiste en la identificación

y el análisis de los riesgos relevantes para la

consecución de los objetivos, y sirve de base para

determinar cómo han de ser gestionados los riesgos.

Debido a que las condiciones económicas,

industriales, legislativas y operativas continuarán

cambiando continuamente, es necesario disponer de

mecanismos para identificar y afrontar los riesgos

asociados con el cambio.

ACTIVIDADES DE CONTROL Las actividades de control son las políticas y los

procedimientos que ayudan a asegurar que se lleven

a cabo las instrucciones de la dirección de la

empresa. Ayudan a asegurar que se tomen las

medidas necesarias para controlar los riesgos

relacionados con la consecución de los objetivos de

la empresa. Hay actividades de control en toda la

organización, a todos los niveles y en todas las

funciones.

INFORMACIÓN Y

COMUNICACIÓN

Se debe identificar, recopilar y comunicar información

pertinente en forma y plazo que permitan cumplir a

cada empleado con sus responsabilidades. Los

sistemas informáticos producen informes que

contienen información operativa, financiera y datos

sobre el cumplimiento de las normas que permite

dirigir y controlar el negocio de forma adecuada.

También debe haber una comunicación eficaz en un

sentido más amplio, que fluya en todas las

direcciones a través de todos los ámbitos de la

organización, de arriba hacia abajo y a la inversa.

Fuente: Investigación Propia;

Tabla N. 3 Elementos de Control Interno (Parte 3).

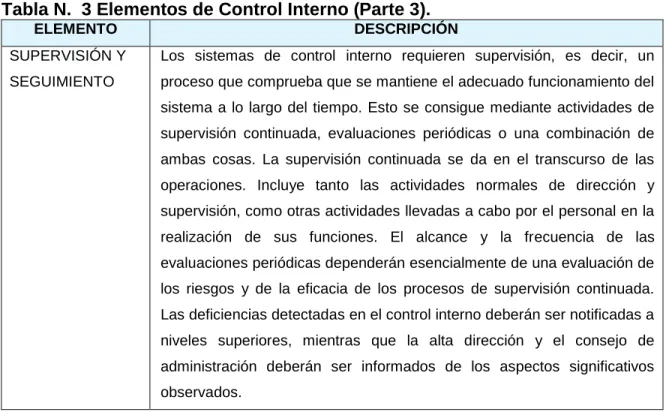

ELEMENTO DESCRIPCIÓN

SUPERVISIÓN Y

SEGUIMIENTO

Los sistemas de control interno requieren supervisión, es decir, un

proceso que comprueba que se mantiene el adecuado funcionamiento del

sistema a lo largo del tiempo. Esto se consigue mediante actividades de

supervisión continuada, evaluaciones periódicas o una combinación de

ambas cosas. La supervisión continuada se da en el transcurso de las

operaciones. Incluye tanto las actividades normales de dirección y

supervisión, como otras actividades llevadas a cabo por el personal en la

realización de sus funciones. El alcance y la frecuencia de las

evaluaciones periódicas dependerán esencialmente de una evaluación de

los riesgos y de la eficacia de los procesos de supervisión continuada.

Las deficiencias detectadas en el control interno deberán ser notificadas a

niveles superiores, mientras que la alta dirección y el consejo de

administración deberán ser informados de los aspectos significativos

observados.

Fuente: Investigación Propia;

Elaborado por: Marjorie Carolina Yanos Mackliff

1.2.3. Gestión de Cobranzas.

1.2.3.1. Cobranzas.

Según la autora María Andino nos habla en su libro de la cobranza lo siguiente:

“Debido a que un alto porcentaje de las operaciones mercantiles se realizan con base en créditos y que esto da origen a una gran cantidad de deudas no pagadas, los establecimientos comerciales y las empresas tienen organizados departamentos especiales de cobranzas o de recuperaciones. Es por ello que la cobranza para que tenga éxito debe tener en cuenta el conocimiento amplio del

cliente y un programa sistemático de cobranza.”9

9

Orlando Greco nos menciona en su libro sobre la cobranza:

“La cobranza es la actividad destinada a la recaudación de fondos mediante el cobro por ventas efectuadas al contado o por créditos de diversas clases a

cobrar.”10

La cobranza es el cobro de una cuenta pendiente de pago como resultado de una venta realizada a crédito mediante una factura o documento emitido. La cobranza es un proceso formal de presentar al cliente un instrumento o documentos para que los pague o acepte: pagaré, letras de cambio, documentos de embarque u otro título de valor.

1.2.3.2. Objetivo de la Cobranza.

Víctor Molina Aznar menciona en su libro sobre el objetivo de cobranza. “El

objetivo de la cobranza es cerrar el círculo de la venta, el cual se expresa de la siguiente manera:

Gráfico N. 1 Objetivo de cobranzas.

Fuente: Investigación Propia;

Elaborado por: Marjorie Carolina Yanos Mackliff

10 GRECO. Orlando, “

Diccionario Contable” 4° edición, 2007, Pág. 121.

Autorización del crédito

Facturación

Embarque de la mercancía Cobro

Cerrar el círculo de la venta por cerrarlo no es el objetivo único de la cobranza ya que es posible lograrlo siendo agresivo y amenazador con el cliente. La consecuencia es que paga pero no vuelve a comprar. La cobranza debe ser hecha de tal manera que el cliente se sienta estimulado y por lo tanto satisfecho debido a

la atención que recibió de todo el personal de la empresa.” 11

1.2.3.3. Función de Cobranzas.

Víctor Hugo Vega menciona en su libro sobre la función de cobranzas:

“La función de cobranzas es un sistema de control para el departamento de ventas que informa sobre los estados de cuentas por cobrar de los clientes. Un vendedor, que no cuide ni seleccione a sus clientes, con el objetivo de realizar recuperaciones rápidas sobre el monto de sus ventas, está atentando contra el bienestar de la empresa.

Un buen sistema de cobranzas dará información actualizada por cada cliente, activando alarmas sobre clientes morosos que de ser reincidentes será necesario eliminarlos con el fin de sanear las cuentas por cobrar de la empresa. Una mala función de cobranzas provocara graves problemas a la gerencia de ventas y a la empresa.

Una mala función de cobranzas provocará graves problemas a la gerencia de ventas y a la empresa.

Si la información no es verídica o no se suministra a tiempo, el departamento de ventas podrá estar despachando pedidos a clientes atrasados en sus pagos, con lo cual agrava el problema con ellos o por el contrario, puede estar atrasando el

11

despacho de un cliente que está al día con sus compromisos, y en consecuencia,

indisponiendo al cliente contra la empresa.”12

1.2.3.4. Factores que afectan la Cobranza.

Víctor Molina Aznar menciona en su libro lo siguiente: “existen factores internos y

externos que afectan la cobranza:

Los factores internos se refieren a todo aquello que tiene origen dentro de la empresa y que se refleja en una cobranza lenta, la perdida de algunas cuentas, o bien a la necesidad de acudir a procedimientos legales de cobro. Dentro de los factores internos que afectan la cobranza están entre otros los siguientes:

La mala calidad del producto que se ofrece a los clientes.

Promesas indebidas no cumplidas por parte de los vendedores, o bien por

parte del personal del departamento de crédito y cobranzas.

Por falsedades de los vendedores respecto a las características y los

beneficios de los bienes y servicios vendidos.

Por las falsedades de los vendedores respecto a las características y los

beneficios de los bienes y servicios vendidos.

Por no haberse prestado el servicio o si este no fue satisfactorio para el

cliente.

Debido al mal trato a los clientes por parte del cobrador o por el personal

del departamento de crédito y cobranzas.

Los factores externos pueden serlo de manera general o bien particular. Los factores pueden referirse a lo siguiente:

Una situación económica mala en alguna o algunas regiones o bien en todo

el país.

La agitación política prevaleciente en la población donde está asentado el

negocio d un cliente, o bien, a nivel nacional.

Pérdidas producidas debido a los fenómenos meteorológicos.

Explosión o incendio en el establecimiento de un cliente.

Conflictos laborales en determinada empresa o rama industrial.

Incumplimientos por parte de los proveedores de la empresa que llevan a

esta, a su vez, a no cumplir los tratos con sus clientes.

1.2.3.5. Consecuencia de no Cobrar o no hacerlo a tiempo.

No cobrar o no hacerlo a tiempo tiene las siguientes consecuencias:

Se pierden ventas, porque al existir cuentas atrasadas no se autorizan

nuevos créditos.

Se pierde el respeto de los clientes, ya que al no haber labor de cobranza

piensan que los plazos para pagar son muy elásticos.

Existe la posibilidad de que la cuenta se vuelva incobrable, o bien se

recupere lentamente.

Se dificulta el manejo interno del departamento de crédito y cobranzas ya

que quedan cuentas sin saldarse, incrementándose su número.

Cuando la recuperación de las cuentas no se efectúa o no se hace a

Además, los clientes nos suelen pagar los intereses normales, mucho menos los moratorios.

1.2.3.6. Razones por las cuales un cliente se atrasa en sus pagos.

Las razones por las cuales un cliente se atrasa en sus pagos son de variada naturaleza, siendo las más comunes las siguientes:

Porque no tiene dinero.

Porque no le cumplieron los tratados hechos por la empresa.

Por utilizar dinero ajeno para financiarse.

Por virtud de que devolvió mercancía y no se le ha acreditado en su

cuenta corriente.

Por no respetarse las exigencias los clientes en lo que se refiere a la

documentación requerida para su pago.

Por malos tratos recibidos del personal del departamento de crédito y

cobranzas.

Por haberse otorgado un crédito por el departamento de ventas bajo

condiciones especiales, sin informar al departamento de crédito y

cobranzas.”13

1.2.3.7. Políticas de Cobranzas.

Los procedimientos en el Departamento de Crédito y Cobranzas que se apliquen en una empresa u organización están determinados por su política general de cobranzas. Cuando se realiza una venta a crédito, concediendo un plazo razonable para su pago, es con la esperanza de que el cliente pague sus cuentas

13

en los términos convenidos para asegurar así el de beneficio conocido en la operación.

Las políticas comerciales se pueden distinguir en tres tipos que son:

1.2.3.7.1. Políticas restrictivas.

Este tipo de políticas pueden traer como consecuencia la reducción de las ventas y los márgenes de utilidad, la inversión es más baja que las que se pudieran tener con niveles más elevados de ventas, utilidades y cuentas por cobrar.

1.2.3.7.2. Políticas liberales

Las políticas liberales se caracterizan por ser generosas, otorgan créditos considerando la competencia, no presionan energéticamente en el proceso de cobro y son menos exigentes en condiciones y establecimientos de períodos para el pago de las cuentas. Este tipo de política trae como consecuencia un aumento de las cuentas y efectos por cobrar así como también en las pérdidas en las cuentas incobrables.

1.2.3.7.3. Políticas racionales.

Se otorgan los créditos a plazos razonables según las características de los clientes y los gastos de cobranzas aplican tomando en consideración los cobros a efectuarse obteniendo un margen de beneficio razonable.

1.2.3.8. Razones financieras.

“Las categorías básicas en razones financieras son: razones de liquidez, indicies de actividad. Las razones de liquidez, índices de actividad miden principalmente el riesgo en la gestión de cobranzas.

1.2.3.8.1. Razones de Liquidez

a) Liquidez corriente.

Mide la capacidad de la empresa para cumplir con sus obligaciones de corto plazo a medida que estas llegan a su vencimiento. Se presenta de la siguiente manera:

Liquidez corriente = Activos corrientes Pasivos corrientes

b) Razón rápida (prueba ácida).

Mide la liquidez que se calcula al dividir los activos corrientes de la empresa menos el inventario entre sus pasivos corrientes. La razón rápida se calcula de la siguiente manera:

1.2.3.8.2. Índices de actividad.

Miden la velocidad a la que diversas cuentas se convierten en ventas o efectivo, es decir, entradas o salidas.

Existen varios índices disponibles para medir la actividad de las cuentas corrientes más importantes, entre los que se encuentran los siguientes:

a) Periodo promedio de cobro.

El periodo promedio de cobro, o edad promedio de las cuentas cobrar, es útil para evaluar las políticas de crédito y cobro. Se calcula al dividir el saldo de las cuentas por cobrar entre las ventas diarias promedio:

Periodo promedio de cobro: = Cuentas por cobrar Ventas diarias promedio = Cuentas por cobrar Ventas anuales 365

b) Rotación de los activos totales.

La rotación de los activos totales indica la eficiencia con la que la empresa utiliza sus activos para generar ventas. La rotación de los activos totales se calcula de la manera siguiente:

Rotación de activos totales = Ventas

Total de activos”.14

1.2.3.9. Proceso de Cobranzas.

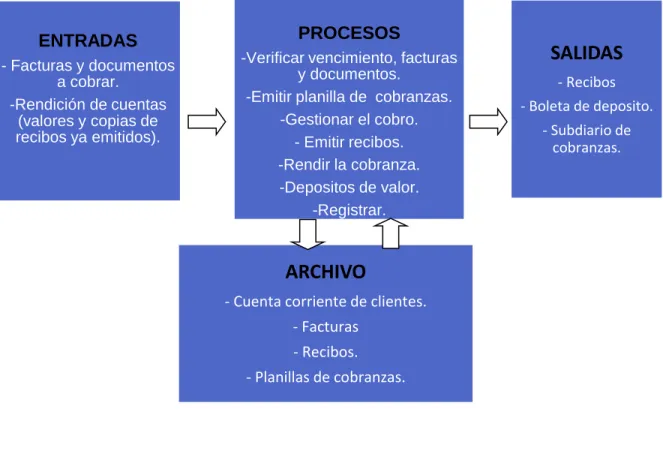

Juan José Gilli, nos habla en su libro lo siguiente: “El proceso de cobranzas tiene lugar toda vez que créditos y cobranzas detecta facturas o documentos en situación de cobro. La gestión correspondiente dependerá de la modalidad o de las modalidades adoptadas por la organización y culmina cuando el cobro se efectiviza y se registra contablemente.”

Gráfico N. 2 Proceso de cobranza.

Fuente: Investigación Propia;

Elaborado por: Marjorie Carolina Yanos Mackliff

El proceso se inicia con la verificación del vencimiento de facturas y documentos. Si el cobro se efectúa a través de cobradores, estos deben recibir la información pertinente para desarrollar su función.

ENTRADAS

- Facturas y documentos a cobrar.

-Rendición de cuentas (valores y copias de recibos ya emitidos).

PROCESOS

-Verificar vencimiento, facturas y documentos.

-Emitir planilla de cobranzas. -Gestionar el cobro.

- Emitir recibos. -Rendir la cobranza. -Depositos de valor.

-Registrar.

SALIDAS

- Recibos - Boleta de deposito.- Subdiario de cobranzas.

ARCHIVO

- Cuenta corriente de clientes. - Facturas

Por lo general en cobranzas se registra en un documento (planilla de cobranzas) los datos correspondientes del cliente y el estado y composición de su deuda, de acuerdo con la distribución de cobradores que tenga la organización. Los clientes que se consignan en esta planilla son aquellos cuya factura o documento se encuentran en situación de cobro de acuerdo con las condiciones pactadas previamente.

La gestión de cobro consiste en la visita del cobrador al cliente, y en el caso de que en esta se concrete el cobro, se procede emitir el recibo correspondiente y a efectuar la anotación en la planilla de cobranzas, donde también asientan los motivos en caso de resultar infructuosa su gestión.

La actividad de rendición de la cobranza se concreta cuando el cobrador entrega los valores y recibos en tesorería y la planilla de cobranzas, que resume su gestión de cobranzas, previa conformidad de tesorería por la recepción de los valores.

El proceso concluye cuando contabilidad lleva acabo el registro de la cobranza, en forma simultánea con la contabilización de los ingresos se debe actualizar la cuenta corriente de clientes y saldos con los pagos recibidos.

En el proceso de cobranzas puede utilizarse un sistema informático que permita, concluida la facturación, actualizar automáticamente el estado de cuenta de cada cliente, por lo que el departamento de crédito y cobranzas solo deberá verificar el estado de cuentas vencidas para iniciar su gestión de cobro. Este mismo proceso generará incluso la información que la gerencia requiera para la toma de

decisiones.” 15

15

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

La presente tesis trata temas relevantes de gran importancia para el presente objeto de investigación que se sustentarán en los autores tales como: Zapata Pedro, Rodrigo Estupiñan, Samuel Mantilla, Aguirre Juan, Molina Víctor entre

otros, a tratarse en la empresa “INCAVIT S.A” de los cuales tenemos los

siguientes:

La contabilidad, dentro de una empresa sirve para satisfacer la necesidad

que tiene de llevar un control de sus ingresos y gastos, en términos mercantiles y financieros. De esta forma se obtendrá mayor productividad y aprovechamiento de su patrimonio. Por lo tanto, la contabilidad aporta a la obtención de información para cumplir con sus obligaciones de carácter legal.

La auditoría, en las empresas evalúa el grado de eficiencia y eficacia con

que se desarrollan las tareas administrativas y el grado de cumplimiento de los planes y orientaciones de la gerencia, demostrando así la razonabilidad de la situación actual de la empresa.

El sistema de control interno, es importante en esta investigación, el mismo

que siendo implementado adecuadamente con todos sus elementos, sirve de ayuda para proporcionar seguridad razonable en cuanto al logro de los objetivos planteados en la empresa garantizando la eficiencia y la eficacia de los mismos y de esta manera dar solución al problema existente.

Posteriormente la gestión de Cobranzas, es de gran importancia en una

se pretende determinar la solución al problema que mantiene la empresa en la actualidad.

1.4. CONCLUSIONES.

El presente Capítulo, está sustentado por el Marco Teórico de las variables independiente que es el Sistema de Control Interno y la dependiente la Gestión de Cobranzas, fundamentado bibliográficamente con temas y subtemas actualizados de autores versados en esta temática, que permiten sustentar el desarrollo de la propuesta. El mismo que se concluye de la siguiente manera:

El Sistema de Control Interno, se determinó que es el encargado de

evaluar los niveles de autoridad dentro de la empresa, la dirección y desempeño del personal, la creación de políticas y lineamientos estratégicos para cada área y actividad que se realiza en la empresa, la valoración de los riegos a los que está expuesta toda organización, métodos y sistemas de monitoreo para toda actividad planteada, por lo tanto es de valiosa importancia el diseño del sistema de control interno en la empresa “INCAVIT S.A.”

Se constató que la Gestión de Cobranzas tiene un correcto manejo de

cobrar de manera adecuada a sus clientes y conseguir un flujo de cobros que se le permita funcionar sin tensiones de liquidez ni sufrir pérdidas por la morosidad o insolvencia de sus deudores.

Por último con la valoración crítica de las distintas posiciones teóricas del

CAPÍTULO II

2. M ARCO METODOLÓGICO.

2.1. CARACTERIZACIÓN DE L A EMPRESA EL CONTEXTO

INSTITUCIONAL.

Incavit es una empresa que inició sus actividades comerciales en el año de 1974 con el nombre Bahía, con la finalidad de buscar un mejor mercado se extiende a la provincia de Santo Domingo de los Tsáchilas en el año de 1984 bajo el nombre comercial de IMCOVISA.

En el año 1986 era una empresa dedicada exclusivamente a la comercialización e importación de materiales de construcción, a partir del año 1996 empezó con pequeñas importaciones de zinc, a inicios del año 2001 instaló su primera fábrica de perfilerìa y caucho, luego en el año 2004 por decisiones internas de sus directivos se cambió de dueños y pasó a denominarse INCAVIT S.A.

Después de continuos esfuerzos colectivos de directivos, administradores y colaboradores INCAVIT S.A. logra implementar su tercera fábrica de zinc y techo en el año 2009.

Con estos antecedentes podemos describir que INCAVIT se dedica a la fabricación de caucho natural, canales, correas, zinc, techo, comercialización de laminados, tool, tubería en acero y perfilerìa en general entre los cuales se destaca el zinc y techo con la marca INCAVIT.

detectar que tiene problemas de control y vigilancia en lo que respecta al departamento de cobranzas, bajo esta dificultad mencionada se propone diseñar un Sistema de Control Interno que permita mejorar la Gestión de Cobranzas en la empresa “INCAVIT S.A.”

2.2. PROCEDIMIENTO METODO LÓGICO

2.2.1. Modalidad de la Investigación.

Para el desarrollo de la presente investigación científica sobre el “Sistema de Control Interno y Gestión de Cobranzas en la empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A” en la ciudad de Santo Domingo, se utilizará la modalidad cualitativo y cuantitativo, con tendencia a cuantitativo.

El Paradigma Cuantitativo, porque se relacionan los procesos contables con números, además de las cifras, porcentajes, cuyos resultados serán examinados y fundamentados científicamente mediante la interpretación de los datos de las encuestas y entrevistas que se realizó, permitirán mejorar la Gestión de Cobranzas.

El Paradigma Cualitativo, porque en la investigación se observó hechos, además a través del marco metodológico se puede interpretar la información obtenida en las encuestas, con estos elementos se evaluarán e identificarán claramente los problemas y su posible solución que permitirán mejorar la Gestión de Cobranzas, con el fin de aumentar su rentabilidad en sus finanzas.

2.3. TIPO DE INVESTIGACIÓN.

Los tipos de investigación utilizados en la investigación son los siguientes:

2.3.1. Investigación de Campo.

Se utilizó la investigación de campo porque nos permitió determinar la problemática de la empresa al verificar sus deficientes procesos contables-auditores, a fin de que los datos recopilados sean válidos para una óptima toma de decisión, la misma que se evidencia a través de las encuestas al personal contable y administrativo, clientes y proveedores de la empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A”.

2.3.2. Investigación Bibliográfica.

Esta investigación consiste en fundamentar los conocimientos adquiridos en diferentes libros, apuntes, revistas e Internet, los mismos que serán de mucha utilidad para obtener información que se requiere en esta investigación para el diseño de un Sistema de Control Interno y Gestión de Cobranzas en la empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A”

2.3.3. Investigación Descriptiva.

Esta investigación estudia, analiza y describe datos y características de la población o fenómeno en estudio, sobre cómo una persona, grupo o cosa se conduce o funciona en el presente y situaciones actuales de la empresa.

2.3.4. Investigación Explicativa.

2.4. POBLACIÓN Y MUESTRA.

2.4.1. Población.

Es el conjunto de todos los individuos cuyo conocimiento es objeto de interés desde un punto de vista estadístico.

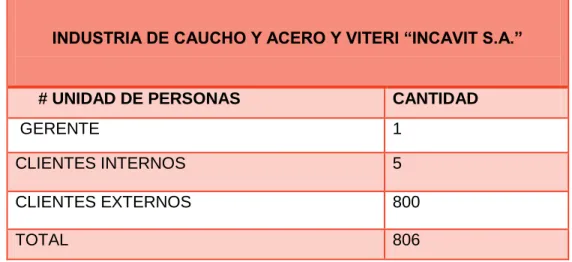

La población que será tomada en cuenta para nuestro objeto de estudio, es la empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A”, en la ciudad de Santo Domingo, la misma que está distribuida de la siguiente manera:

Tabla N. 4 La Población.

Esta población se determina en base al personal administrativo con que cuenta la empresa INCAVIT.

Fuente: Investigación Propia;

Elaborado por: Marjorie Carolina Yanos Mackliff

INDUSTRIA DE CAUCHO Y ACERO Y VITERI “INCAVIT S.A.”

# UNIDAD DE PERSONAS CANTIDAD

GERENTE 1

CLIENTES INTERNOS 5

CLIENTES EXTERNOS 800

2.4.2. Muestra.

Es la selección de una pequeña parte estadísticamente determinada, utilizada para inferir el valor de una o varias características del conjunto.

Para el caso de la empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A”, como la población es grande su universo lo determinaríamos mediante el tamaño de la muestra.

Por medio del siguiente cálculo:

Formula:

( )

n꞊ Tamaño de la muestra.

E꞊ Coeficiente de error 5%

Clientes Externos:

( )

n꞊ 266

2.5. MÉTODOS, TÉCNICAS E INSTRUMENTOS.

2.5.1. MÉTODOS.

2.5.1.1. Método Inductivo-Deductivo.

Es un método mediante el cual parte del estudio de casos o hechos particulares para llegar al descubrimiento de un principio o ley general.

Es decir permite el tránsito de lo particular a lo general, lo que se complementa con el procedimiento deductivo, el mismo que constituye un conjunto de pasos que parten de cierta verdad establecida para llegar a otras; el método deductivo sigue un proceso sintético analítico es decir lo contrario al método inductivo, para el presente caso significa analizar cada una de las causas que hacen que la empresa no haya podido obtener un manejo adecuado en la Gestión de Cobranzas.

2.5.1.2. Método Analítico-Sintético.

Este método se utilizará para analizar aspectos físicos, bibliografía existente sobre la temática, cuando se analice problemas existentes en esta empresa para llegar a particularidades, causas y efectos, y con esto presentar síntesis que serán presentadas en el informe final. Utilizando la información obtenida para emitir conclusiones y recomendaciones para la empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A”.

2.5.2. TÉCNICAS.

2.5.2.1. Encuesta.

Esta técnica es importante ya que está destinada a obtener datos que permita recopilar información mediante cuestionarios.

La encuesta es una serie de preguntas realizada por el investigador, se realizó las encuestas al personal interno y externo de la empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A” con el propósito de estar al tanto de la apreciación y el juicio de los encuestados de tal modo que permita analizar y dar las soluciones pertinentes.

2.5.2.2. Entrevista.

Es la técnica de investigación destinada a obtener información necesaria de la situación actual directa y clara en la que se encuentra la empresa, la cual es elaborada previamente por el investigador. Para el trabajo investigativo las entrevistas se aplicaron al Gerente.

2.5.2.3. Observación Directa.

Mediante esta técnica se puso observar de manera más práctica el funcionamiento de la empresa y así poder determinar cuáles son las falencias o debilidades de la empresa y poder dar soluciones acertadas.

2.5.3. INSTRUMENTO.

2.5.3.1. Cuestionario de entrevista.

Son las series de preguntas aplicadas a los clientes internos y externos de la empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A”.

2.5.3.2. Guía de entrevista.

Es la asesoría de investigación de información directa de la situación actual de la empresa. Aplicándose al Gerente de la empresa INDUSTRIA DE CAUCHO Y ACERO VITERI “INCAVIT S.A”.

2.6. INTERPRETACIÓN DE LA ENCUESTA.

2.6.1. Entrevista dirigida al gerente de la empresa “INCAVIT S.A.”

Primera pregunta.- ¿El personal del departamento de cobranzas conoce por escrito las funciones que debe cumplir?

No, pero considero importante que debemos crearlas para obtener resultados veraces y eficientes de nuestros empleados que realizan esta actividad.

Segunda pregunta.- ¿Cuáles son las partes más importantes que se deben conocer en la gestión de cobranzas?

Las partes importantes que se debe considerar en la gestión de cobranzas es conocer toda la información básica del cliente, las condiciones del crédito y las habilidades y destrezas de los vendedores a crédito.

El riesgo que tiene Incavit es cuando se otorga un crédito a un cliente que no cuenta con un respaldo legal de un pagare, o un garante que comprenda al codeudor a cumplir con los compromisos adquiridos. Es por ello que es necesario crear políticas de concesión de créditos para disminuir el riesgo que tiene la empresa.

Cuarta pregunta.- ¿Se han otorgado descuentos por pronto pago a clientes que no han cancelado sus facturas en el lapso estipulados?

Si, básicamente en los 5 y 8 primeros días otorgamos a nuestros clientes un descuento del 5%.

Quinta pregunta.- ¿Cuál es el índice de morosidad? Y a su criterio ¿Cuáles son las razones?

En la actualidad el índice de morosidad que cuenta Incavit es de un 5% y una de la razones se da porque no existe la documentación necesaria para ejercer la acción de cobro legal de los clientes que se encuentran en morosidad.

Sexta pregunta.- ¿Cuál es el promedio de antigüedad de la cartera morosa?

El promedio que tiene de antigüedad de la cartera morosa de Incavit es de 180 días.

Séptima pregunta.- ¿Se ha diseñado políticas de cobranzas?

Octava pregunta.- ¿El personal cuenta con las herramientas necesarias para realizar la gestión de cobranzas?

Dentro de las políticas de cobranzas, considero que sería importante crear herramientas necesarias a fin de tener una recuperación efectiva de cartera.

Novena pregunta.- ¿Cada qué tiempo el personal que conforma el área de cobranzas recibe capacitación por parte de la empresa “INCAVIT”?

En la actualidad no hemos optado por capacitar al departamento de cobranzas.

Décima pregunta.- ¿La empresa tiene formas de salvaguardar los activos?

37

2.6.2. Encuesta dirigida a los clientes internos de la empresa “INCAVIT S.A.”

Tabla N. 5 Tabulación de las encuestas dirigida a los clientes internos de la empresa “INCAVIT S.A.” (Parte 1).

Fuente: Investigación Propia;

Elaborado por: Marjorie Carolina Yanos Mackliff

Nº PREGUNTA SI NO TRIMESTRAL SEMESTRAL ANUAL NUNCA

1 ¿Existe un manual de políticas, normas para la concesión de los créditos y el proceso de cobranzas?

100%

2 ¿Existe un manual de procedimientos para la concesión de los créditos y el proceso de cobranzas?

100%

3 ¿La empresa utiliza un sistema automatizado eficiente para la realización y registro de sus operaciones de gestión de cobranzas?

100%

4 ¿Tiene algún tipo de control del trabajo que Ud. realiza en la gestión de cobranzas?

100%

5 ¿Cada qué tiempo recibe capacitación el departamento de cobranzas por parte de la empresa?

38

Tabla N. 6 Tabulación de las encuestas dirigida a los clientes internos de la empresa “INCAVIT S.A.” (Parte 2).

Fuente: Investigación Propia;

Elaborado por: Marjorie Carolina Yanos Mackliff

Nº PREGUNTA SI NO SEMANAL MENSUAL TRIMESTRAL NO

LO HACE

BAJO MEDIO ALTO

6 ¿Se efectúan arqueos periódicos de la

documentación pendiente de cobro?

70% 30%

7 ¿Se mantienen

debidamente integrados y depurados los saldos de la cuentas de clientes?

20% 80%

8 ¿Se exige el cumplimiento de los plazos de crédito a los clientes?

100%

9 ¿Cada qué tiempo Ud. emite los informes de gestión de cobranzas?

100%

10 ¿Cuál es el nivel de riesgo que tiene Incavit al otorgar un crédito a clientes con deudas pendientes en el sistema financiero?

39

2.6.3. Encuesta dirigida a los clientes externos de la empresa “INCAVIT S.A.”

Tabla N. 7 Tabulación de las encuestas dirigidas a los clientes externos de la empresa “INCAVIT S.A.”(Parte 1).

N º

PREGUNTA SI NO FINANCIAMIENTO FACILIDAD DE

PAGO

MONTO DE COMPRA

1 ¿Qué le motiva comprar a crédito en esta empresa?

10% 65% 25%

2 ¿Conoce Ud. las políticas de crédito y cobranzas que tiene Incavit?

20% 80%

3 ¿Conoce Ud. el actual proceso de cobranzas que realiza Incavit?

5% 95%

4 ¿El personal encargado de realizar la venta es el mismo que gestiona la cobranza?

20% 80%

5 ¿Ha tenido Ud. algún problema al momento de cancelar su crédito en el departamento de cobranzas?

25% 75%

6 ¿Cree Ud. que es necesario crear un nuevo proceso de cobro para mejorar la gestión de cobranzas?

85% 15%

Fuente: Investigación Propia;

40

Tabla N. 8 Tabulación encuestas dirigidas a los clientes externos de la empresa “INCAVIT S.A.” (Parte 2).

Nº PREGUNTA SI NO SIE

MP RE A VEC ES NUNC A LLAMADAS TELEFONIC AS EMAI L F A X MENSA JE VIA CELUL AR CITAS PERSO NALES CARTA S/OFICI OS EXCE LENT E

BUENO MALO

7 ¿El

departamento de cobranzas le recuerda oportunament e el vencimiento de sus valores mensuales?

5 75 20

8 ¿Recibe Ud. un estado de cuenta actual de su deuda pendiente a crédito?

100

9 ¿Cómo le gustaría recibir la notificación de cobranza de Incavit?

45 20 10 5 13 7

10 ¿Cómo

calificaría Ud. la gestión de cobranza que realiza Incavit?

75 25

Fuente: Investigación Propia;