UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES. “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA.

TESIS DE GRADO PREVIA LA OBTENCIÓN DEL TITULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA: “SISTEMA DE CONTROL Y SEGURIDAD DE INVENTARIO PARA LA EMPRESA FUNDAMENTAL”.

AUTOR: JOSÉ PATRICIO GARCÍA TINGO.

TUTOR: Dra. GERMANIA ARCINIEGAS.

IBARRA- ECUADOR.

II

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título

es “SISTEMA DE CONTROL Y SEGURIDAD DE INVENTARIO PARA LA

EMPRESA FUNDAMENTAL”, fue elaborado por el señor José García y cumple con los requisitos metodológicos y científicos que la Universidad UNIANDES exige, por lo tanto

autorizo su presentación para los trámites pertinentes.

Atentamente,

Dra. Germania Arciniegas, Mgs.

III

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes declaramos que el

contenido de la tesis cuyo título es “SISTEMA DE CONTROL Y SEGURIDAD DE INVENTARIO PARA LA EMPRESA FUNDAMENTAL”, presentada como requisito de graduación para obtener la Ingeniería en Contabilidad Superior, Auditoria y Finanzas, CPA

es original, de nuestra autoria y total responsabilidad.

Atentamente,

Sr. José García

C.I. 100344044-1

IV

DEDICATORIA

Primero a Dios por ser esa fuerza invisible y guiarnos siempre, por darnos fe, salud y

esperanza para culminar nuestra meta con satisfacción, con mucho cariño para nuestros padres

por el amor, el ejemplo y el apoyo incondicional en el camino recorrido de nuestra vida,

gracias por darnos una profesión para nuestro futuro.

A todos y cada uno de los que estuvieron a nuestro lado en este largo camino apoyándonos

desinteresadamente nuestro eterno reconocimiento, conjuntamente con nuestro compromiso

de ser cada día mejores como tributo a todos sus sacrificios.

Todo lo que se consigue con esfuerzo y sacrificio es lo que realmente tiene valor en la vida.

V

AGRADECIMIENTO

Hacemos público nuestro reconocimiento y gratitud a la Facultad de Sistemas Mercantiles,

Carrera de Contabilidad y Auditoría de la Universidad Regional Autónoma de los Andes “UNIANDES” Ibarra, al personal directivo, docente y administrativo que contribuyeron a

nuestra formación académica.

A la Doctora Germania Arciniegas, Asesora de Tesis por su ayuda desinteresada, sus valiosas

sugerencias y confianza brindada en la presente investigación.

Al Lcdo. Andrés Frerez propietario de la empresa “FUNDAMENTAL”, por la apertura y

colaboración brindada para la ejecución de esta tesis.

Nuestra eterna gratitud a nuestros padres, sobrinos y todas aquellas personas que de una u otra

forma fueron participes por brindarnos su tiempo, paciencia y apoyo en momentos de decline

VI

ÍNDICE GENERAL

PAGS.

CERTIFICACIÓN II

DECLARACIÓN DE AUTORÌA III

DEDICATORIA IV

AGRADECIMIENTO V

ÍNDICE GENERAL VI

ÍNDICE DE CUADROS X

ÍNDICE DE FLUJOGRAMA XI

RESUMEN EJECUTIVO XII

SUMMARY EXECUTIVE XIV

INTRODUCCIÒN XVI

CAPÍTULO I. EL PROBLEMA

11.1 Planteamiento del problema. 1

1.1.1 Formulación del Problema. 3

1.1.2 Delimitación del Problema. 3

1.1.3 Identificación de la Línea de Investigación. 3

1.2 Objetivos 3

1.2.1 Objetivo General 3

1.2.2 Objetivos Específicos 3

1.3 Justificación. 4

CAPÍTULO II. MARCO TEÓRICO

52.1 Antecedentes 5

2.2 Ley de régimen tributario interno y su reglamento 7

2.2.1 El R.U.C. 7

2.2.2 Quienes están obligados a inscribirse 8

2.2.3 Requisitos para la obtención del R.U.C. 9

2.2.4 Retención en la fuente 10

2.2.5 Impuesto a la renta 11

2.2.5.1 Objeto del impuesto 11

2.2.6 Ingresos de fuente ecuatoriana (art. 8) 11

2.2.7 Sujetos del impuesto 14

2.2.7.1 Sujeto activo.- 14

2.2.7.2 Sujeto pasivo.- 14

2.2.8 Exenciones 14

2.2.9 Base imponible 15

2.2.10 Contribuyentes no obligadas a presentar declaración 16

VII

2.2.12 Pérdidas o bajas de inventario (art.10) 17

2.2.13 Impuesto al valor agregado (IVA) 17

2.2.13.1 Objeto del impuesto 18

2.2.13.02 Hecho generador 18

2.2.14 Sujetos del impuesto 19

2.2.14.1Sujeto activo 19

2.2.14.2Sujeto pasivo 19

2.2.14.3 Base imponible 20

2.2.15 Impuestos a los consumos especiales (art.167). 20

2.3 Procesos Contables 21

2.3.1 Concepto de Contabilidad 21

2.3.2 La información contable un instrumento para la toma de decisiones 23

2.3.3. Clasificación de la contabilidad 24

2.3.3.1 Clasificación de las empresas 25

2.3.4 Principios contables. 30

2.3.4.1 Principios de uso frecuente en la profesión contable. 30

2.3.5 Proceso Contable 32

2.4 Inventarios 34

2.4.1 Sistemas de registro y control de inventarios. 34

2.4.1.1 Sistemas de cuenta múltiple o inventario periódico. 35

2.4.1.2. Sistema de cuenta permanente o inventario perpetuo. 35

2.4.1.2.1 Tarjetas Kardex. 36

2.4.2. Métodos de valoración de inventarios. 37

2.4.2.1. Método LIFO (Lo último que ingresa es lo primero que sale). 37 2.4.2.2. Método FIFO (Lo primero que ingresa es lo primero que sale). 37

2.4.2.3. Método Promedio Ponderado. 37

2.4.2.4. Método de Valor de la Última Compra. 38

2.4.2.5. Valoración de la provisión por depreciación del inventario. 38

2.4.3. Control de existencias (inventarios). 38

2.4.3.1. Existencia Máxima. 39

2.4.3.2. Existencia Mínima. 39

2.4.3.3. Existencia Crítica. 40

2.4.4 Inventarios por su forma 40

2.4.4 .1 Inventario de materia prima 40

2.4.4 .2 Inventario de productos en proceso 41

2.4.4 .3 Inventario de productos terminados 41

2.4.4 .4 Inventario de suministros y materiales 41

2.4.5 Inventarios por su función 42

2.4.5.1 Inventarios de seguridad o reserva 42

2.4.5.2 Inventarios en tránsito 42

2.4.5.3 Inventarios de ciclo 42

2.4.5.4 Inventarios justo a tiempo 43

VIII

2.4.6.1 Demanda independiente 43

2.4.6.2 Demanda dependiente 43

2.4.7 Administración del inventario 44

2.4.8 Exactitud de los registros 44

2.4.9 Conteo cíclico 45

2.4.10 Transacciones de inventario 46

2.4.11 Costos del inventario 46

2.4.11.1 Costos de los artículos 46

2.4.11.2 Costos de mantenimiento 47

2.4.11.3 Costos de ordenar un pedido 47

2.4.11.4 Costos de escasez de existencia 47

2.4.11.5 Costo del inventario 48

2.5 Flujogramas. 48

2.6 Sistema 50

2.7 Control 51

2.7.1 Objetivos del Control 51

2.7.2 Características del Control. 52

2.7.3 Ciclo de Aplicación del Control. 52

2.7.4 Utilidad del control. 53

2.8 Norma UNE-ISO/IEC 17799 SGSI (Sist de Gestión de Seg de la Inf). 54

2.8.1 Norma UNE-ISO/IEC 17799 (dominios). 55

2.8.2 Modelo de Gestión de Seguridad. 55

2.8.2.1Gestión de la seguridad: 56

2.8.2.2 Gestión de la seguridad. Hacer 56

2.8.2.3 Gestión de la seguridad: verificar 56

2.8.2.4 Gestión de la seguridad: actuar 57

2.9 Idea a Defender. 57

CAPÍTULO III. MARCO METODOLÓGICO 58

3.1 Modalidad de la Investigación 58

3.2 Tipos de Investigación 58

3.3 Población y muestra: 59

3.4 Métodos, Técnicas e Instrumentos 59

3.4.1 Métodos 59

3.4.2 Técnicas 60

3.4.3 Instrumentos 60

3.5 Interpretación de Resultados 61

3.5.1 Entrevista al Gerente General 61

3.5.2 Entrevista a la Contadora de la empresa 61

3.5.3 Entrevista a la Vendedora de la empresa 62

3.5.4 Entrevista al Bodeguero de la empresa 63

3.6 Conclusiones Teorico-Metodológicas de la Investigación de Campo. 64

3.6.1 Conclusiones 64

IX

4.1 Titulo 65

4.2 desarrollo de la propuesta 65

4.2.1 Introducción 65

4.2.2 Objetivo de la propuesta. 66

4.2.3 Esquema de la propuesta 66

4.2.4 Misión institucional 67

4.2.5 Visión institucional 67

4.2.6 Valores institucionales 67

4.2.7 Organigrama de la empresa 68

4.2.8 Matriz foda 69

4.3 Manual de funciones 70

4.3.1 Nombre del cargo: gerente 70

4.3.2 Nombre del cargo: contador 71

4.3.3 Nombre del cargo: vendedor 72

4.3.4 Nombre del cargo: bodeguero 73

4.4 Manual de procedimientos. 74

4.4.1 Compras 74

4.4.2 Ventas 76

4.4.3 Despacho 78

4.4.4 Devoluciones 81

4.5 Formatos de evaluación control y seguimiento. 84

4.6 Soporte de movimiento de inventario a contabilidad 88 4.7 Esquema balance generalpara la empresa “FUNDAMENTAL”. 93 4.8 Esquema estado de resultados para la empresa “FUNDAMENTAL” 94

4.9 Sistema de seguridad de la información 96

4.9.1 Creación del SGSI. 96

4.9.2 Implementación y operación del SGSI. 98

4.9.3 Supervisión y revisión del SGSI. 98

4.9.4.Mantenimiento y mejora del SGSI: 100

4.10 Analisis De Impactos. 100

4.10.1 Impacto Económico 101

4.10.1.1 Reducción de costos de almacenamiento. 102

4.10.1.2 Reducción de pérdidas por stock innecesario. 102

4.10.2 Impacto Social 102

4.10.2.1 Calidad de servicio. 103

4.10.2.2 Disminución de problemas en cuanto a responsabilidades. 103 4.11 Validación 105

CONCLUSIONES 106 RECOMENDACIONES 107

X

ÍNDICE DE CUADROS

PAGS.

Cuadro 1-Clasificaciòn de la Contabilidad 24

2-Clasificaciòn de las empresas por su actividad 25

3-Clasificaciòn de las empresas por el sector al que pertenecen 26

4-Clasificaciòn por el tamaño de la empresa 27

5-Clasificaciòn de las empresas por su función económica 28 6-Clasificaciòn de las empresas por la constitución del capital 29

7-Proceso Contable 32

8-Tarjetas Kardex 36

9-Flujogramas 48

10-Sistema 50

11-Ciclo de aplicación del control 53

12-Modelo de Gestión de Seguridad 55

13-Poblaciòn de la empresa "FUNDAMENTAL". 59

XI

ÍNDICE DE FLUJOGRAMAS

1-Flujograma de Compras 75

2-Flujograma de Ventas 77

3-Flujograma de Despacho 80

XII

RESUMEN EJECUTIVO.

La contabilidad constituye una herramienta de control con base en métodos técnicas de

registro, indispensable para la toma de decisiones económicas y administrativas. Nos muestra

donde y como se ha gastado el dinero, ayuda a predecir los futuros efectos de las decisiones y

enfocar mayor atención en las ineficiencias actuales así como en las futuras oportunidades.

En el desarrollo de las actividades mercantiles como primer paso tenemos el registro de las

transacciones en el libro diario pues constituye el punto de inicio del sistema contable de

doble entrada ,como segundo paso las transacciones registradas en el libro diario pasan a

registrarse en el libro mayor donde nos indica detalladamente cada cuenta de cada partida

contable , como tercer paso procedemos el saldo deudor o acreedor de cada cuenta , como

cuarto paso el contador procede a realizar los ajustes necesarios, una vez concluidos los

mismos se realiza un primer balance de comprobación de saldos , adaptando estos a los

ajustes anteriores así como el último paso consiste en cerrar las cuentas anuales registrándolas

en la cuenta de pérdidas y ganancias.

La cuenta inventario es de vital importancia en una empresa pues su función es suministrar a

la empresa los productos o materiales necesarios para la comercialización en el momento

adecuado y a un bajo costo para poder determinar cuándo realizar un pedido y la cantidad del

mismo.

En la cuenta inventario existe una relación detallada y valorada de los distintos elementos que

constituyen el patrimonio de una empresa a partir de un adecuado inventario, las empresas

comerciales dedicadas a la compra y venta de mercancías, por ser esta la principal función

XIII

inventarios para lo cual se necesita aperturar una serie de cuentas principales y auxiliares que

tienen relación con estos controles como son: Inventario inicial, compras , ventas , devolución

en compras, mercancías en tránsito, mercancías en consignación, inventario final.

Necesitamos saber cuándo y cómo recibir los productos, realizar un seguimiento de las

existencias y supervisar las ventas y devoluciones, debemos contar con un sistema de control

de inventario que nos permita contar con información precisa y veraz.

Un eficiente sistema de control de inventario contara con la suficiente información de cada

uno de los artículos para satisfacer las necesidades en el momento determinado, reduciendo el

XIV

EXECUTIVE SUMMARY

Accounting constitutes a tool of control with base on methods, techniques of register,

indispensable for making economic and management decisions. It shows where and how has

been spent the money, helps to guess the future effects of the made decisions and focus great

attention in the current inefficiencies as well as in the future opportunities.

In the development of the mercantile activities as first step it is the register of the transactions

in the daybook so that it constitutes the beginning of the accountant system of double input, as

second step the registered transactions in the daybook pass to be registered in the ledger,

where are shown detailed each account of each countable entry, as third step it is the debit

balance or owner of each account, as fourth step the account proceed to realize the necessary

changes, once concluded the four steps it is done the first balance of the checking balances

adapting these ones to the previous changes as the last step consists in close the annual

accounts registering them in the loss and profit account.

The inventory account is vital in an enterprise, its function is to supply to the company the

necessary products and materials for the commercialization in the proper time and a low cost

so it is able to determine when make an order and the correct amount.

In the Inventory account exist a relation detailed and valued of the different elements which

constitutes the patrimony of an enterprise from a suitable inventory , the commercial

enterprises dedicated to buying and selling merchandise, for being this the principal function

that give origin to the other ones, it needs of one constant and clear information of its

XV

relation with these controls as: Initial inventory, purchases, sales, return on sales, goods in

transit, goods on consignment, final inventory.

It is necessary to know when and how to receive the products, realize a monitoring of the

existences and supervise the sales and returns, it is necessary to have a stock control system

which lets to know accurate and truthful information.

An efficient system of stock control will have the adequate information of each item to satisfy

XVI

Introducción

Importancia y actualidad del tema

En los últimos años el mundo ha sufrido una serie de cambios, especialmente en lo que se

refiere a las prácticas de los negocios, por esta razón las formas clásicas con las que se han

venido dirigiendo las organizaciones basadas en el análisis y la optimización de cada una de

sus áreas funcionales, en la actualidad van perdiendo vigencia.

La base de toda empresa comercial es la compra-venta de bienes y servicios, de ahí la

tendencia actual se inclina por la clasificación de los productos en inventarios, ya que el

objetivo que persigue este elemento operacional, es establecer diferentes estrategias que

faciliten el aprovisionamiento eficiente de los productos que se van a comercializar y

orientarse a la plena satisfacción de los clientes.

La implementación de los inventarios se deriva de la importancia que tienen las existencias

para la empresa y por ende la necesidad de encontrar un método eficaz para su plena

administración y control.

Es importante resaltar que a través del manejo contable eficiente, se podrá saber al final de

cada periodo, la situación económica y financiera en la que se encuentra con exactitud la

empresa.

A través de este elemento de control de existencias se busca un nivel de inventarios que

permita un máximo nivel de servicio a los clientes a un mínimo costo.

En muchas empresas el manejo y control de inventarios no puede ser de vital importancia,

mientras que para otras es una prioridad; dependiendo de la magnitud de ítems con los que se

trabaje pese a que este generalmente representa una inversión bastante alta, también es una

XVII

En la actualidad si las empresas desean ser más competitivas en el mercado global, ya no es

posible que mantengan un excesivo inventario, ya que este, al ser demasiado grande y en

movimiento podría considerarse como un pasivo.

Este sistema en el primer capitulo se evidencia la problemática de la empresa “FUNDAMENTAL” en cuanto a la parte operativa , contable, administrativa y financiera, asi

como de la decuada distribución de stock en el espacio físico, por lo que fue necesario

plantearse la siguiente interrogante ¿Còmo establecer un sistema de control y seguridad de

inventarios para la empresa?, lo cual permitió establecer lineamientos para mejorar su gestión

empresarial . Ademàs , al elaborar el presente trabajo investigativo , fue necesario enfocarse

en la delimitación del problema, partiendo desde la identificación del objeto de estudio que en

este caso son los procesos contables , los inventarios que es el campo de acción en el cual se

trabajò, el lugar es la empresa mencionada anteriormente ubicada en la ciudad de Ibarra.

Este sistema en el segundo capitulo , posee una combinación de contenidos teóricos de

distintos autores , enfatizando el aporte analítico propio , partiendo desde la contabilidad , la

auditoria, las normativas legales para las mercaderías , la logística, contabilidad general; con

la finalidad de establecer bases de sustento del objetivo general.

El tercer capítulo trata sobre la metodología empleada para el levantamiento de información y còmo fue acoplada con la situación actual de la empresa “FUNDAMENTAL” de la Ciudad de

Ibarra, detallando la intervención y el aporte de cada uno de los aspectos investigativos

utilizados para la presente indagación.

Y el cuarto capìtuloestà basado en un modelo de inventario de mercaderías, adaptado a las

circunstancias de la empresa que es objeto de estudio, con un enfoque al mejoramiento de la

gestión económica, financiera, administrativa y operacional de la misma, sin dejar a un lado la

esencia por el que fue elaborado este tema tan importante que son las estrategias para la

XVIII

para la toma de decisiones a nivel gerencial y por ende al mejoramiento continuo de la

empresa.

Consecuentemente el presente sistema se acopla a la administración estratégica, la cual

permite el logro de los objetivos empresariales, concatenado con una adecuada toma de

1

CAPÍTULO I. EL PROBLEMA

1.1 Planteamiento del problema.

En la ciudad de Ibarra personas emprendedoras han formado diversidad de empresas que

generan empleo y apoyan a la economía de la ciudad claro ejemplo es la empresa

FUNDAMENTAL, ubicada en la calle Bolívar 10-53 y Pérez Guerrero. Con su representante

legal el Lcdo. Andrés Frerez con Nº de RUC 1002189890001 bajo la denominación de

Persona Natural Obligada a Llevar Contabilidad, es una empresa comercial la cual se dedica

a la comercialización de productos y servicios de publicidad para las empresas del norte del

país.

Por lo cual se convierte en Agente de Retención del Impuesto a la Renta y del Impuesto al

Valor Agregado de acuerdo al Art. 61 de la Ley de Régimen Tributario Interno. Es un deber

de la empresa entregar los correspondientes comprobantes por las retenciones que efectúe.

Presentar las declaraciones correspondientes del formulario 102 Declaración del Impuesto a la

Renta de Personas Naturales, formulario 104 declaración del Impuesto al Valor Agregado

para personas naturales obligadas a llevar contabilidad, formulario 103 Declaración de

Retenciones del Impuesto a la Renta.

En la actualidad en la empresa existe una preocupación por parte de la gerencia, ya que

existe una información contable deficiente esto se debe a varios factores como es

desconocimiento en la existencia real de mercadería por qué no se cuenta con personal

capacitado para desempeñarse en el área de inventarios y no existe un sistema que aporte con

datos exactos en cuanto al almacenamiento de bodega.

No existe una constatación física periódica del inventario, de tal manera que el control en

2

comparación previa en el momento de recibir o entregar la mercadería, a mas de eso realizan

adquisiciones de mercadería que no es necesaria, generando una pérdida económica para la

empresa.

No existe un control que garantice que la mercadería adquirida sea la misma que nos entregan

nuestros proveedores de manera que la persona encargada de esta función no realiza la

constatación física comparando con las notas de entrega, guías de remisión y posterior con la

factura desarrollándose continuos faltantes de productos.

Con todas estas falencias se genera una mala atención a los clientes provocada por el

desconocimiento de la mercadería existente al momento de vender, en consecuencia el

desprestigio de la empresa crece perdiendo la credibilidad ocasionando pérdidas y el posible

cierre de la misma.

La importancia de diseñar un Sistema de Control y Seguridad de Inventario para la empresa “FUNDAMENTAL” nace de la necesidad de determinar mediante métodos contables los

procedimientos de adquisición de productos, se podrá verificar la información financiera

presentada con el conteo físico de manera regular, en el caso que existan falencias se adoptará

las medidas correctivas pertinentes. Permitirá delimitar funciones para definir

responsabilidades en cuanto a la recepción, uso, custodia, administración del inventario, para

así lograr la eficiencia en las operaciones relacionadas con el manejo y rotación del inventario

de manera que se cuente con los productos en el momento que el cliente requiera.

La presente investigación busca la calidad, fortalecimiento y desarrollo de la empresa en todo

ámbito, ya que con este sistema se pretende dejar a un lado el sistema empírico y adoptar por

nuevas estrategias para el adelanto de la empresa evitando los malos manejos ya sea por

3 1.1.1 Formulación del Problema.

¿Cómo optimizar el manejo de inventarios de la empresa FUNDAMENTAL?

1.1.2 Delimitación del Problema.

Objeto de estudio: Procesos Contables. Campo de Acción: “Inventarios”. Lugar: Empresa “FUNDAMENTAL”. Tiempo: 2013.

1.1.3 Identificación de la Línea de Investigación. Administración Operativa.

1.2 Objetivos

1.2.1 Objetivo General

Elaborar un sistema de control y seguridad para la optimización en el manejo de inventarios en la empresa “FUNDAMENTAL” de la ciudad de Ibarra.

1.2.2 Objetivos Específicos

-Fundamentar teóricamente el sistema de control y seguridad , así como la optimización en el manejo de recursos de inventarios para la empresa.

-Diagnosticar el manejo actual de control de inventarios en la empresa FUNDAMENTAL. -Elaborar los componentes del sistema de control y seguridad de inventarios.

4 1.3 Justificación.

En la actualidad toda empresa sea pública o privada debe contar con un Sistema de Control y

Seguridad de Inventario el cual permitirá brindar bienes y servicios de excelencia a la

sociedad.

Ante la necesidad de la empresa “FUNDAMENTAL”, de contar con un Sistema de Control y

Seguridad de Inventario, es favorable su elaboración por la razón que la empresa ofrece

diversos bienes y servicios a la sociedad; y de esta manera aporta favorablemente al desarrollo

económico de la ciudad de Ibarra.

Igualmente, es indispensable la elaboración de este documento, ya que, dentro de la

empresa se ha podido observar que existe ineficiencia en el manejo de inventario ; también es

necesario recalcar que la empresa se encuentra bajo la supervisión del propietario por cuanto

las actividades se realizan espontáneamente sin una previa planificación, se considera

importante contar con procesos contables adecuados que comprendan los métodos,

5

CAPÍTULO II. MARCO TEÓRICO

2.1 Antecedentes

“Desde tiempos inmemorables, los egipcios y demás pueblos de la antigüedad, acostumbraban

a almacenar grandes cantidades de alimentos para ser utilizados en los tiempos de sequia o de

calamidades. Es así como surge o nace el problema de los inventarios, como una forma de

hacer frente a los periodos de escases. Que le aseguraran la subsistencia de la vida y el

desarrollo de sus actividades normales. Esta forma de almacenamiento de todos los bienes y

alimentos necesarios para sobrevivir motivó la existencia de los inventarios.

Como es de general conocimiento la base de toda empresa comercial es la compra y venta de

bienes y servicios; de aquí viene la importancia del manejo de inventario por parte de la

misma. Este manejo contable permitirá a la empresa mantener el control oportunamente, así

como también conocer al final del periodo contable un estado confiable de la situación

económica de la empresa.

El inventario tiene como propósito fundamental proveer a la empresa de materiales

necesarios, para su continuo y regular desenvolvimiento”.(Bernal, 2011).

Antiguamente los egipcios y demás pueblos, mantenían la costumbre de almacenargrandes

cantidades de alimentos, con el fin de ser utilizados posteriormente entiempos de sequías o en

muchas ocasiones debido a calamidades; de ahí que naceel problema de mantener Inventarios,

considerándolo una forma de enfrentar losperíodos de escasez y salvaguardando la vida y el

normal desarrollo de susactividades.Los Inventarios constituyen el soporte logístico de

cualquier organización, así mismoson el pilar de todas las actividades productivas y

comerciales; por lo que se deberíadedicar mayor tiempo para su control y dar un trato más

6

En la Universidad Técnica del Norte existe un trabajo de tesis cuyo título es “Elaboración de

un manual de procedimientos para toma física de inventarios de las bodegas de la Empresa Eléctrica Regional Norte S.A. EMELNORTE.”,

La toma física de inventarios como se manifiesta a lo largo del desarrollo de este trabajo de

grado consiste en la revisión de la existencias físicas de materiales en las bodegas, con el

propósito de comprobar el grado de eficiencia en los sistemas de control administrativo, el

correcto manejo de los materiales, el adecuado y funcional método de almacenaje y el

aprovechamiento integral del espacio físico de las bodegas.

El levantamiento de inventarios físicos es indispensable para verificar o establecer la

consistencia entre los saldos contables de los materiales y los saldos físicos de los materiales

en bodega.

Nos permite comprobar además que todas las transacciones realizadas hayan sido

correctamente asentadas y que el manejo físico de los materiales en bodega se haya realizado

de acuerdo a las mismas transacciones.

En este procedimiento intervienen los siguientes órganos de control como auditoría interna y

externa, miembros del área financiera, agencias y personal ocasional, se debe realizar una vez

en el año siguiendo las siguientes etapas como pre inventario, primer conteo, segundo conteo

y un tercero cuando la situación amerite si existiese diferencias en el primero y segundo

conteo, que se explica más detalladamente en el desarrollo de la propuesta.

Para desarrollar este tema de gran importancia, lograr la elaboración de este manual y

determinar si es necesario o no el mismo se cuenta con indicadores como: sobrantes,

faltantes, FODA y encuesta que se podrán observar en los resultados estadísticos del

7

Finalmente se considera que este manual es de un gran valor para el área de bodegas por lo

que se sugiere socializar el mismo con la finalidad de contribuir con los objetivos tanto del

área financiera como institucional.

El tema de tesis realizado en la Empresa Eléctrica Regional Norte S.A. EMELNORTE, hace

referencia a la toma física de inventario lo cual es una parte importante pero en lo relacionado

al tratamiento de la cuenta inventario es un tema amplio ya que la cuenta inventario también

necesita un sistema de control para poder mantener el orden de los ítems registrados ya que

de lo contrario no serviría haber realizado la constatación física del mismo.

En la Universidad Tecnológica Equinoccial, existe un trabajo de tesis cuyo título es “Diseño e Implementación de un sistema de manejo y control de inventarios para DUALFRENO”, en el

manejo y control de inventarios que se manifiesta a lo largo del desarrollo de este trabajo de

grado se plantean los correctos procedimientos que deberían ser tomados en cuenta para el

optimo manejo de la cuenta inventarios.

Sin embargo a pesar de desarrollar en sistema de manejo y control de inventarios, su

información de los mismos no cuenta con una garantía de seguridad ya que se debería contar

también con un sistema de calidad y seguridad de esa información, para de esta manera

respaldar el trabajo realizado con el sistema de control de inventarios.

2.2LEY DE RÉGIMEN TRIBUTARIO INTERNO Y SU REGLAMENTO

2.2.1 EL R.U.C.

Es un instrumento que tiene por función registrar e identificar a los contribuyentes con fines

impositivos y como objeto proporcionar información a la administración tributaria. El

8

Todas las instituciones del Estado, empresas particulares y personas naturales están obligadas

a prestar la colaboración que sea necesaria dentro del tiempo y condiciones que requiera dicha

institución. (Ecuador., 2011)

El RUC es un registro que tiene por objetivo identificar a sus contribuyentes, su número de

inscripción es único, por lo tanto personal e intransferible. Las personas que son obligadas a

inscribirse son responsables de la veracidad de la

Información proporcionada para todos los efectos jurídicos derivados de este acto.

2.2.2 QUIENES ESTÁN OBLIGADOS A INSCRIBIRSE

Todas las personas naturales y jurídicas, entes sin personalidad jurídica, nacionales y

extranjeras, que inicien o realicen actividades económicas en el país en forma permanente u

ocasional o que sean titulares de bienes o derechos que generen u obtengan ganancias,

beneficios, remuneraciones, honorarios y otras rentas sujetas a tributación en el Ecuador,

están obligados a inscribirse, por una sola vez en el Registro Único de Contribuyentes.

También están obligados a inscribirse en el Registro Único de Contribuyentes , las entidades

del sector público ; las Fuerzas Armadas y la Policía Nacional; así como toda entidad,

fundación, cooperativa, corporación o entes similares, cualquiera sea su denominación, tengan

o no fines de lucro.

Los organismos internacionales con oficinas en el Ecuador; las embajadas, consulados y

oficinas comerciales de los países con los cuales el Ecuador mantiene relaciones

diplomáticas, consulares o comerciales, no están obligados a inscribirse en el Registro Único

de Contribuyentes pero podrán hacerlo si lo consideran conveniente. (Ecuador., 2011)

Deben obtener el R.U.C, todas las personas naturales y sociedades, con o sin

personería jurídica; nacional y extranjeras que realicen actividades en el país deforma ya sea

9

2.2.3 REQUISITOS PARA LA OBTENCIÓN DEL R.U.C. a) Personas naturales:

1. Ecuatorianos y extranjeros residentes, presentaran el original y entregaran una copia de la

cédula de identidad o de ciudadanía.

2. Extranjeros no residentes, presentaran el original y entregaran una copia del pasaporte, con

hojas de identificación y tipo de visa vigente.

3. Los ecuatorianos, presentaran además, el original del certificado de votación del último

proceso electoral dentro de los límites establecidos en la Ley de Elecciones.

4. Todas las personas naturales que soliciten su inscripción en el RUC presentaran también

copia de uno de los siguientes documentos, que acrediten la dirección de la matriz y de cada

uno de los establecimientos donde desarrolla su actividad económica:

4.1 Planilla del servicio eléctrico, telefónico, de agua potable o televisión por cable, a nombre

del sujeto pasivo, de uno de los últimos tres meses anteriores a la fecha de registro.

4.2 Estados de cuenta bancaria o de tarjeta de crédito de al menos uno de los tres últimos

meses anteriores a la fecha de inscripción a nombre del sujeto pasivo.

4.3 Comprobante del pago del impuesto predial, a nombre del sujeto pasivo, donde ejercerá su

actividad económica, pueda corresponder al del año en que se realiza la inscripción o del

inmediato anterior.

4.4 Copia del contrato de arrendamiento en el que deberá obligatoriamente constar el RUC del

arrendador, inscrito ante la respectiva oficina de Inquilinato o notarizado, según corresponda.

(Ecuador., 2011)

Los requisitos para la obtención del RUC para Personas Naturales son:

1- Original y copia de la cédula de identidad.

10 3- Copia de última papeleta de votación

4-Copia de un documento que certifique la dirección del local donde sedesarrolla su actividad

económica (factura de agua, luz o teléfono).

5- En el caso de artesanos, la copia de la calificación artesanal.

2.2.4 RETENCIÓN EN LA FUENTE

Serán agentes de retención del Impuesto a la Renta:

a)Las entidades del sector público , según la definición de la ConstituciónPolítica del

Ecuador, las sociedades, las personas naturales y las sucesiones indivisas obligadas a llevar

contabilidad , que realicen pagos o acrediten en cuenta valores que constituyan ingresos

gravados para quien los perciba; las personas naturales obligadas a llevar contabilidad

solamente realizaran retenciones en la fuente de Impuesto a la Renta por los pagos o

acreditaciones en cuenta que realicen por sus adquisiciones de bienes y servicios que sean

relacionados con la actividad generadora de renta.

b) Todos los empleadores, personas naturales o sociedades, por los pagos que realicen en

concepto de remuneraciones,bonificaciones, comisiones y más emolumentos a favor de los

contribuyentes en relación de dependencia.

c) Los contribuyentes dedicados a actividades de exportación por todos los pagos que

efectúen a sus proveedores de cualquier bien o producto exportable incluso aquellos de origen

agropecuario. Siempre que dichos valores constituyan renta gravada para quien los perciba.

d) Los contribuyentes que realicen pagos al exterior a través de la figura de reembolso de

gastos.(Ecuador., 2011)

La Retención en la Fuente se ha convertido hoy en día en una forma adecuada y

oportuna de recaudación de impuestos; por lo que la definimos como el mecanismo legal en

11

en un momento previo a la realización del presupuesto establecido por la ley para configurar

efectivamente el tributo, hecho generador, éste una vez lograda su verificación determinará la

adquisición definitiva de la retención por el contribuyente.

2.2.5 IMPUESTO A LA RENTA

2.2.5.1 OBJETO DEL IMPUESTO

Establece el Impuesto a la Renta Global que obtengan las personas naturales, las sucesiones

indivisas y las sociedades nacionales o extranjeras.

Para efectos de este impuesto se considera renta:

Los ingresos de fuente ecuatoriana obtenidos a título gratuito o a titulo oneroso provenientes

del trabajo, del capital o de ambas fuentes consistentes en dinero especies o servicios.

Los ingresos obtenidos en el exterior por personas naturales domiciliadas en el país o por

sociedades nacionales,de conformidad con lo dispuesto en el artículo 98 de esta ley.(Ecuador.,

2011)

Este impuesto recae sobre la renta que obtengan las personas naturales, lassucesiones

indivisas y las sociedades nacionales y extranjeras con disposición en la ley del país.

2.2.6 INGRESOS DE FUENTE ECUATORIANA (ART. 8)

1- Los que perciban los ecuatorianos y extranjeros por actividades laborales , profesionales,

comerciales, industriales, agropecuarias y mineras de servicios y otras de carácter económico

realizadas en territorio ecuatoriano, salvo los percibidos por personas naturales no residentes

en el país por servicios ocasionales prestados en el Ecuador, cuando su remuneración u

honorarios son pagados por sociedades extranjeras y forman parte de los ingresos percibidos

12

por dichas sociedades extranjeras sin cargo al gasto de sociedades constituidas, domiciliadas

o con establecimiento permanente en el Ecuador.

2- Lo que perciban los ecuatorianos y extranjeros por actividades desarrolladas en el exterior,

provenientes de personas naturales, de sociedades nacionales o extranjeras, con domicilio en

el Ecuador, o de entidades y organismos del Sector Público ecuatoriano.

3- Las utilidades provenientes de la enajenación de bienes muebles o inmuebles ubicados en

el país.

4- Los beneficios o regalías de cualquier naturaleza, provenientes de los derechos de autor, así

como de la propiedad industrial, tales como patentes, marcas, modelos industriales, nombres

comerciales y la transferencia de tecnología.

5- Las utilidades y dividendos distribuidos por sociedades constituidas o establecidas en el

país.

6- Los provenientes de las exportaciones realizadas por personas naturales o sociedades,

nacionales o extranjeras, con domicilio o establecimiento permanente en el Ecuador, sea que

se efectúen directamente o mediante agentes especiales, comisionistas, sucursales, filiales o

representantes de cualquier naturaleza.

7- Los intereses y demás rendimientos financieros pagados o acreditados por personas

naturales, nacionales o extranjeras, residentes en el Ecuador, o por sociedades nacionales o

extranjeras , con domicilio en el Ecuador , o por entidades u organismos del Sector Público.

8- Los provenientes de loterías, rifas, apuestas y similares promovidas en el Ecuador

9-Los provenientes de herencias, legados, donaciones y hallazgo de bienes situados en el

Ecuador.

10- Cualquier otro ingreso que perciban las sociedades y las personas naturales nacionales o

13

Dentro de los ingresos de fuente ecuatoriana podemos mencionar los siguientes:

1. Los que perciban los ecuatorianos y extranjeros por actividades laborales, profesionales, comerciales, industriales, agropecuarias, mineras, de servicios y otras de carácter económico

realizadas en territorio ecuatoriano.

2. Los que perciban los ecuatorianos y extranjeros por actividadesdesarrolladas en el exterior, con domicilio en el Ecuador o de entidadesdel sector público ecuatoriano.

3. Las utilidades provenientes de la enajenación de bienes muebles oinmuebles ubicados en el país.

4. Los beneficios o regalías, provenientes de los derechos de autor, así comode la propiedad industrial; tales como patentes, marcas, modelos industriales, nombres comerciales y la

transferencia de tecnología.

5. Las utilidades que distribuyan, paguen o acrediten sociedades constituidaso establecidas en el país.

6. Los provenientes de las exportaciones realizadas por personas naturales osociedades nacionales o extranjeras, con domicilio o establecimiento permanente en el Ecuador.

7. Los intereses y demás rendimientos financieros pagados o acreditados porpersonas naturales o sociedades, nacionales o extranjeras, residentes en el Ecuador; o por entidades u

organismos del sector público.

8. Los provenientes de loterías, rifas, apuestas y similares, promovidas en elEcuador. 9. Los provenientes de herencias, legados o donaciones de bienes situadosen el Ecuador. 10. Cualquier otro ingreso que perciban las sociedades y personas naturalesnacionales o extranjeras residentes en el Ecuador.

14

2.2.7.1 SUJETO ACTIVO.- El acreedor de este impuesto es el Estado, el mismo que loadministra a través del Servicio de Rentas Internas.Cuando la empresa o sociedad retiene el

Impuesto a la Renta asume la posición delagente de retención, y cuando le retienen asume la

posición de sujeto de retención.

(Ecuador., 2011)

El sujeto activo de este impuesto es el Estado y lo administra el Servicio de Rentas Internas.

2.2.7.2 SUJETO PASIVO.- Son todas las personas naturales, las sucesiones indivisas y lassociedades nacionales o extranjeras, domiciliadas o no en el país, que obtenganingresos

gravados.

Los sujetos pasivos son obligados a llevar contabilidad, pagarán el impuesto a larenta en base

de los resultados que arroje la misma.

(Ecuador., 2011)

Los sujetos pasivos de este impuesto son las personas naturales y jurídicas que cancelaran este

impuesto en base a los resultados de sus actividades económicas.

2.2.8EXCENCIONES

Para fines de la determinación y liquidación del Impuesto a la Renta, estánexonerados

exclusivamente los siguientes ingresos:

1. Los dividendos y utilidades, calculados después del pago del Impuesto a laRenta.

2. Los obtenidos por las Instituciones del Estado, sin embargo están sujetas alimpuesto, aquellas distintas de las que prestan servicios públicos, quecompitiendo o no con el sector

privado, exploten actividades comerciales,industriales, agrícolas, mineras, turísticas,

transporte y de servicios engeneral.

15

4. Bajo condición de reciprocidad, los de los estados extranjeros y organismosinternacionales, generados por los bienes que posean en el país.

5. Los de las Instituciones de carácter privado sin fines de lucro legalmenteconstituidas. 6. Los intereses percibidos por personas naturales por sus depósitos de ahorroa la vista pagados por entidades del sistema financiero del país.

7. Los que perciban los beneficiarios del Instituto Ecuatoriano de SeguridadSocial, por toda clase de prestaciones sociales.

8. Los percibidos por los Institutos de Educación Superior Estatales, amparadospor la Ley de Universidades y Escuelas Politécnicas.

9. Las ganancias de capital, utilidades, beneficios o rendimientos; si hubierensatisfecho el impuesto a la renta.

10. Los provenientes de inversiones no monetarias efectuadas por sociedadesque tengan suscritos con el Estado contratos de prestación de servicios parala exploración y explotación

de hidrocarburos y que se registren en el BancoCentral.(Ecuador., 2011)

Las exoneraciones del Impuesto a la Renta son los ingresos sin fines de lucro, los que se

generen luego del pago del Impuesto a la Renta y los que provengan de inversiones que

realiza el Estado.

2.2.9 BASE IMPONIBLE

La Base Imponible de los ingresos del trabajo en relación de dependencia estáconstituida por

el ingreso ordinario o extraordinario que se encuentra sometido al impuesto, menos el valor de

16

En el caso de los miembros de la Fuerza Pública se deducirán los aportespersonales a las cajas

Militar o Policial, para fines de retiro y cesantía.

Si los contribuyentes trabajan en relación de dependencia y son contratados por el sistema de

ingreso neto, a la base imponible del inciso anterior se sumará, por una sola vez, el Impuesto a

la Renta asumido por el empleador. (Ecuador., 2011)

La base imponible serán los ingresos obtenidos menos los aportes al IESS, siempre y cuando

estos valores sean cancelados por su empleador.

2.2.10 CONTRIBUYENTES NO OBLIGADOS A PRESENTAR DECLARACIÓN 1. Los contribuyentes domiciliados en el exterior, que no tenganrepresentante en el país y que exclusivamente tengan ingresossujetos a retención en la fuente.

2. Las personas naturales cuyos ingresos brutos durante el ejerciciofiscal no excedieren de la fracción básica con tarifa cero para elcálculo del impuesto. (Ecuador., 2011)

Los contribuyentes no obligados a llevar contabilidad son aquellos que vivan en el extranjero,

no tuvieren representante legal en el país y sus ingresos califiquen a ser objeto de retención en

la fuente. Y las personas que sus ingresos no excedan la fracción básica.

2.2.11 ¿CUANTO PAGAR?

Cada contribuyente en su declaración establece el monto del impuesto a la renta pagar con

cargo a cada año.

Determinada la base imponible o ingreso neto gravable, aplica el 25% en el caso de empresas

y sociedades; y la fracción básica excedente según la tabla anual en el caso de personas

naturales. Obteniendo el impuesto causado, debe observarse el valor de los anticipos y

17

El contribuyente deberá cancelar este impuesto de acuerdo al monto de sus ingresos netos

obtenidos cada año.

2.2.12 PÉRDIDAS O BAJAS DE INVENTARIO (ART.10)

En general, para determinar la base imponible sujeta a este impuesto se deducirán los gastos

que se efectúen para obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no

estén exentos.

Se aplicarán deducciones a las pérdidas comprobadas por caso fortuito, fuerzamayor o por

delitos que afecten económicamente a los bienes de la respectivaactividad generadora del

ingreso, en la parte que no fuere cubierta porindemnización o seguro y que no se haya

registrado en los inventarios.

Las pérdidas por las bajas en los Inventarios deberán ser justificadas mediante una

declaración juramentada y realizada ante un juez, por el representante legal,bodeguero y el

Contador, en la que se establecerá la destrucción o donación de los bienes a una entidad

pública u organización no gubernamental sin fines de lucro con estatutos aprobados por

autoridad competente.(Ecuador., 2011)

En caso de algún siniestro que afecte a los inventarios, las perdidas deberán ser debidamente

justificadas mediante una declaración juramentada y realizada ante un juez, por el

representante legal, bodeguero y el Contador de la empresa.

18

El Impuesto sobre el Valor Agregado (IVA), es un tributo indirecto que afecta a toda

transacción durante el proceso de producción, distribución y venta final del bien al

consumidor.

La idea que subyace a este impuesto es que en cada etapa del proceso productivo se añade un

valor al bien, por lo que se impone un impuesto sobre este valor añadido.

La tarifa del IVA es del 12% o del 0%, según sea el caso.(Ecuador., 2011)

El IVA (Impuesto al Valor Agregado) es un impuesto que afecta a toda transacción comercial

en el Ecuador y su tarifa es del 12% o del 0%, según el tipo de artículos de la cual sea objeto

la transacción.

2.2.13.1 OBJETO DEL IMPUESTO

Establécese el Impuesto al Valor Agregado (IVA), que grava al valor de la transferencia de

dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de

comercialización, y al valor de los servicios prestados, en la forma y en las condiciones que

prevea esta Ley (Ecuador., 2011)

El objeto del impuesto IVA se establece en el cambio dominio de bienes muebles o servicios.

2.2.13.02 HECHO GENERADOR

El IVA se causa en el momento en que se realiza el acto o se suscribe el contrato que tenga

por objeto transferir el dominio de los bienes o la prestación de los servicios, hecho por el

cual se debe emitir obligatoriamente la respectiva factura, nota o boleta de venta.

En el caso de introducción de mercaderías al territorio nacional, el impuesto se causa en el

momento de su despacho en la aduana. (Ecuador., 2011)

El documento donde consta el impuesto es la factura o nota de venta y se causa al momento

19 2.2.14 SUJETOS DEL IMPUESTO

2.2.14.1SUJETO ACTIVO

El sujeto Activo es el Estado. Lo administrará el Servicio de Rentas Internas.

El producto de las recaudaciones por el Impuesto al VALOR Agregado se depositará en la

cuenta del Servicio de Rentas Internas que, para efecto, se abrirá en el Banco Central del

Ecuador. Luego de efectuados los respectivos registros contables, los valores se transferirán

en un plazo máximo de 24 horas a la cuenta corriente única del Tesoro Nacional para su

distribución a los partícipes. (Ecuador., 2011)

El sujeto activo del IVA es el Estado, los valores de esta recaudación son depositados en la

cuenta del SRI y luego transferidos a la cuenta única del Tesoro Nacional para su posterior

distribución.

2.2.14.2SUJETO PASIVO

a) En calidad de agentes de percepción:

1. Las personas naturales y las sociedades que habitualmente efectúentransferencias de bienes gravados con una tarifa.

2. Quienes realicen importaciones gravadas con una tarifa, ya sea por cuentapropia o ajena; y, 3. Las personas naturales y las sociedades que habitualmente presten serviciosgravados con una tarifa.

b) En calidad de agentes de retención:

20

2. Las empresas emisoras de tarjetas de crédito por los pagos que efectúen porconcepto del IVA a sus establecimientos afiliados, en las mismas condicionesen que se realizan las

retenciones en la fuente a proveedores;

3. Las empresas de seguros y reaseguros por los pagos que realicen encompras y servicios gravados con IVA. Se retendrá el IVA en una proporción del 30% del impuesto causado

cuando se origine en la transferencia de bienes muebles de naturaleza corporal y del 70% del

impuesto cuando se origine en la prestación de servicios gravados. (Ecuador., 2011)

Los sujetos pasivos del IVA son todas las personas naturales que efectúen transacciones con

tarifa 12% ya sea en bienes o servicios y como agentes de retención constan las entidades y

organismos del sector público.

2.2.14.3 BASE IMPONIBLE

La base imponible del IVA es el valor total de los bienes muebles de naturaleza corporal que

se transfieren, que se presenten; calculados en base de sus precios de venta o de prestación del

servicio, que incluyen impuestos, tasas por servicios y demás gastos legalmente imputadas al

servicio.

Del precio así establecido solo podrá deducirse los valores correspondientes a:

-Los descuentos y bonificaciones normales concedidos a los compradores según los usos o

costumbres mercantiles y que consten en la correspondiente factura.

- El valor de los bienes y envases devueltos por el comprador; y,

-Los intereses y las primas de seguros en las ventas a plazos. (Ecuador., 2011)

La base imponible del impuesto es el subtotal de todos los bienes y servicios a ser facturados,

donde también deberán constar descuentos, promociones, etc. De este valor llamado subtotal

calcularemos el 12% del IVA.

21

2.2.15 IMPUESTOS A LOS CONSUMOS ESPECIALES (ART.167).

Los fabricantes de bienes gravados con el ICE remitirán en forma trimestral al Servicio de

Rentas Internas, un informe acerca del movimiento de inventarios de materias primas, así

como de los productos terminados para cada una de las marcas y presentaciones con sus

respectivos precios de venta al público, cortados a fin de cada mes; los informes se

presentaran conjuntamente con la declaración del impuesto en el mes siguiente a cada

trimestre. En tales informes se harán constar los datos básicos de las declaraciones mensuales

del Impuesto a los Consumos Especiales. Estos informes serán presentados también por

quienes dentro del respectivo trimestre no hayan realizado ventas gravadas con el ICE.

Los importadores de bienes gravados con el ICE remitirán la información trimestral relativa al

movimiento de inventarios de dichos bienes, en la misma forma y periodos previstos.

(Ecuador., 2011)

Los sujetos pasivos del ICE deben presentar mensualmente una declaración de las

operaciones gravadas con este impuesto. En el caso de importaciones la declaración se la

realizara previo el despacho de los bienes en la oficina de aduanas.

2.3Procesos Contables

“Los Procesos Contables permiten identificar, clasificar, registrar, resumir, interpretar,

analizar y evaluar en términos financieros las operaciones y transacciones de una empresa”(Dìaz, 2001)

Los procesos contables son una herramienta empresarial sobre la cual se fundamentan las

decisiones gerenciales y financieras, es así que toda actividad económica desde las pequeñas

empresas hasta las más grandes requieren del aporte de los procesos contables para conocer

22 2.3.1 Concepto de Contabilidad

“La Contabilidad es una técnica que produce sistemática y estructuradamente, información

cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad

económica y de ciertos eventos económicos identificables y cuantificables que la afectan, con

el objeto de facilitar a los diversos interesados tomar decisiones en relación con dicha entidad económica”.(Lòpez, 1997)

La finalidad de la Contabilidad es satisfacer la necesidad que de ella tienen diversos usuarios

presentada bajo la forma de estados financieros.

“Es el conjunto de conocimientos y funciones referentes a la sistemática iniciación, la

comprobación de autenticidad, el registro , la clasificación, el procesamiento, el resumen, el

análisis, la interpretación y el suministro de información confiable y significativa, relativa a

las transacciones y a los acontecimientos que son, al menos en parte, de índole financiero,

requeridos para la administración y la operación de una empresa al igual que para la

presentación de informes que deben rendirse para cumplir con las responsabilidades derivadas de mandatos encomendados y de índole diversa”.

(Asaud, 2012)

La contabilidad es un sistema de información, ya que captura, procesa, almacena y

distribuye, un tipo particular de datos que son la información financiera, vital para la correcta

toma de decisiones de la empresa.

“Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para

obtener así las informaciones necesarias relacionadas con las operaciones de una empresa”(Jr., 2006)

La contabilidad registra ordenadamente los movimientos económicos de una empresa para su

23

“Es la técnica que analiza, interpreta y registra cronológicamente los movimientos o

transacciones comerciales de una empresa”.(R, 2004)

El objetivo principal es conocer la situación económico-financiera de una empresa en un

periodo determinado, el que generalmente es de un año, también analizar e informar sobre los

resultados obtenidos, para tomar decisiones acertadas para los intereses de la empresa.

2.3.2 La información contable un instrumento para la toma de decisiones

“La información contable es útil para quienes deban emitir juicios y tomar decisiones que

generen consecuencias económicas; la contabilidad ayuda a la toma de decisiones, mostrando

dónde y cómo se ha gastado el dinero o se han contraído compromisos; evaluando el

desempeño e indicando las implicaciones financieras de escoger un plan en lugar de otro.

Además, ayuda a predecir los efectos futuros de las decisiones y a dirigir la atención tanto

hacia los problemas, las imperfecciones y las ineficiencias actuales, como hacia las oportunidades futuras”.(Sànchez, 2011)

La información contable es de suma importancia para las empresas de cualquier tipo que esta

sea, ya que podemos contar con un diagnostico acertado de la situación económico-financiera

24 2.3.3. Clasificación de la contabilidad

(Ormaechea., Contabilidad General I., 2008)

CONTABILIDAD

Clasificación

Comercial o General

Industrial o de Costos

Bancaria Agrícola Servicios Gubernamental Social

Compra venta de

bienes.

De transformación

de en otros bienes.

De servicios bancarios.

De producción

de bienes agrícolas.

De todos los servicios en

general.

De las instituciones de

gobierno.

Del país.

25 2.3.3.1 Clasificación de las empresas

(Valdivieso, 2004)

EMPRESAS

Por la actividad que realiza.

Industriales Comerciales Servicios

La actividad básica de este tipo de empresas es

la producción de bienes mediante la transformación de

materias primas.

Son aquellas que se dedican a la adquisición de bienes o productos, con el objeto de

comercializarlos y obtener ganancias.

La actividad económica de este tipo de empresas es vender servicios o capacidad profesional, es decir productos

intangibles.

26 (Pombo, 2009)

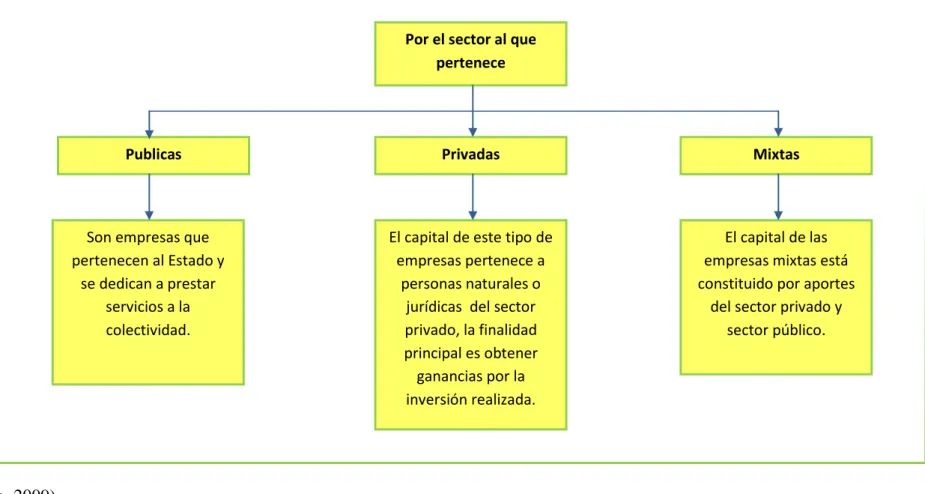

Por el sector al que pertenece

Privadas

Publicas Mixtas

Son empresas que pertenecen al Estado y

se dedican a prestar servicios a la colectividad.

El capital de este tipo de empresas pertenece a

personas naturales o jurídicas del sector privado, la finalidad principal es obtener ganancias por la inversión realizada.

El capital de las empresas mixtas está constituido por aportes

del sector privado y sector público.

27 (Pedro, 2005)

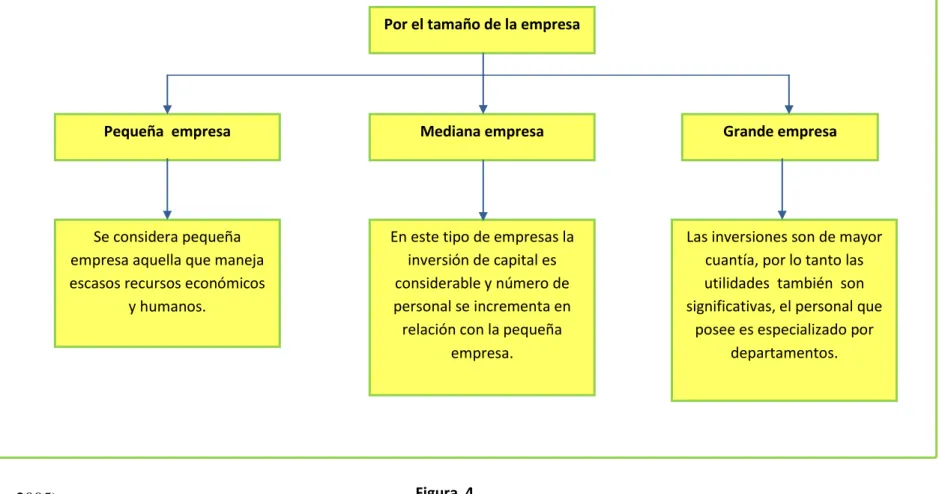

Por el tamaño de la empresa

Mediana empresa

Pequeña empresa Grande empresa

En este tipo de empresas la inversión de capital es considerable y número de personal se incrementa en relación con la pequeña

empresa.

Las inversiones son de mayor cuantía, por lo tanto las utilidades también son significativas, el personal que

posee es especializado por departamentos. Se considera pequeña

empresa aquella que maneja escasos recursos económicos

y humanos.

28

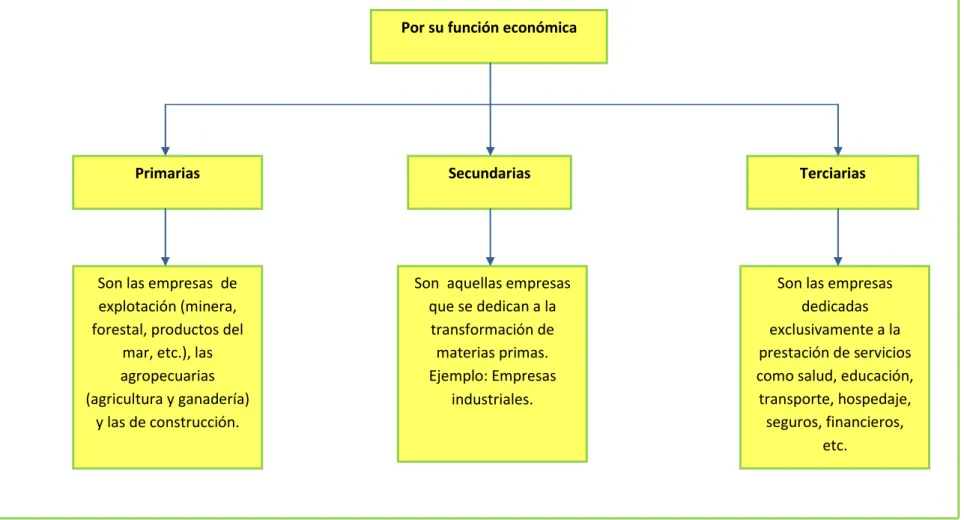

Por su función económica

Secundarias

Primarias Terciarias

Son las empresas de explotación (minera, forestal, productos del

mar, etc.), las agropecuarias (agricultura y ganadería)

y las de construcción.

Son aquellas empresas que se dedican a la

transformación de materias primas. Ejemplo: Empresas

industriales.

Son las empresas dedicadas exclusivamente a la prestación de servicios como salud, educación,

transporte, hospedaje, seguros, financieros,

etc.

29 (Ormaechea., 2008) Compañía en Nombre Colectivo. Compañía en Comandita Simple. Compañía en Comandita por Acciones.

Está formada por 2 o más socios que realizan el comercio bajo una razón social, los que responden en

forma solidaria e ilimitada en caso de quiebra disolución o liquidación de la

compañía.

Está formada por uno o varios socios

solidaria e ilimitadamente responsables y otros

suministradores de fondos cuya responsabilidad se limita al monto de

sus aportes.

Está formada por socios solidariamente responsables y comanditarios. Compañía de Responsabilidad Limitada. Compañía de Economía Mixta Compañía

Anónima

Está formada por un mínimo de 3 y máximo de 15 socios, los que responden hasta

por el monto de sus aportaciones

individuales

Está formada por lo menos con 2 o más accionistas, los que responden

hasta por el monto de sus aportaciones

(acciones negociables).

Está formada por el Estado, las Municipalidades,

los Consejos Provinciales y las Personas Jurídicas

semipùblicas, podrán participar

conjuntamente con el capital

privado.

Por la constitución del capital

Negocios personales o individuales Sociedades o compañías

30 2.3.4 Principios contables.

Según(Jaramillo, 2007)Los principios contables son normas y reglas de carácter general o

especifico emitidos por entidades de la profesión contable y que son aplicables para el

tratamiento de las transacciones financieras de una entidad, la aplicación de los principios de

contabilidad generalmente aceptados, surge como una necesidad de informar con mayor

claridad la situación financiera y los resultados de una entidad.

Los principios de contabilidad generalmente aceptados, deben cumplir con ciertos objetivos

básicos a fin de darle una organización y sistematización a la teoría y práctica de la ciencia

contable. Los objetivos básicos son los siguientes:

Uniformar los criterios contables para el registro de las operaciones. Se refiere a que operaciones similares deben ser tratadas en forma uniforme.

Establecer tratamientos especiales para operaciones específicas. Se debe considerar que en la práctica comercial existen diferentes formas de llevar a cabo una operación que

persigue el mismo objetivo.

Orientar a los usuarios de los estados financieros. Este objetivo está determinado principalmente por los diferentes tipos de usuarios que pueden utilizar las cifras de los

estados financieros, es decir los usuarios internos y externos.

2.3.4.1 Principios de uso frecuente en la profesión contable.

Ente contable.El ente contable lo constituye la empresa como entidad que desarrolla la actividad económica. El campo de acción de la contabilidad financiera, es la actividad

económica de la empresa.

Equidad. La contabilidad y su información debe basarse en el principio de equidad, de tal manera que el registro de los hechos económicos y su formación se basen en la

31

Periodo de tiempo. La contabilidad financiera provee información acerca de las actividades económicas de la empresa por periodos específicos, los que en comparación

con la vida misma de la empresa son cortos, normalmente los periodos de tiempo de un

ejercicio a otro son iguales, con la finalidad de poder establecer comparaciones y realizar

análisis que permitan una adecuada toma de decisiones.

Medición en términos monetarios. La contabilidad financiera cuantifica en términos monetarios los recursos, las obligaciones y los cambios que se producen en ellos. En la

actualidad la unidad monetaria de nuestro país es el dólar de los Estados Unidos de

Norteamérica.

Uniformidad. Los principios de contabilidad deben ser aplicados uniformemente de un periodo a otro. Cuando por circunstancias especiales se presenten cambios en los

principios técnicos y en sus métodos de aplicación deberá dejarse constancia expresa de

tal situación, a la vez informar sobre los efectos que causen en la información contable.

No hay que olvidar que el concepto de uniformidad permite una mejor utilización de la

32 2.3.5 Proceso Contable.

ESTRUCTURA DEL CICLO CONTABLE.

Transacción Comercial

Comprobante

Intercambio de bienes o servicio, información que se obtiene del documento de origen o fuente, el mismo que

sirve de soporte contable para su verificación en el momento requerido.

Jornalizaciòn

Libro Diario

Registro y control de la transacción comercial, en el libro diario.

Mayorizaciòn

Libro Mayor

Agrupa los valores de cada una de las cuentas del Libro Diario.

Balance de Comprobación

Sumas y Saldos

Listado y verificación de todas las cuentas del libro mayor con sus respectivas sumas y saldos.

Regulación y Ajuste de Cuentas

Hoja de Trabajo.

Actualizar los valores de las cuentas de mercaderías y otras; generalmente se efectúan al finalizar un