UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESO CONTABLE PARA EL ANALISIS FINANCIERO DE LA EMPRESA “YELA QUIROZ MARCOS”, DE SANTO DOMINGO, 2017.

AUTORA: YELA PEÑAFIEL TANIA VERONICA

TUTOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO- ECUADOR

DEDICATORIA

Este trabajo de investigación está dedicado a Dios que por medio de su poder divino ha

sido mi guía para salir adelante a pesar de las adversidades, me ha brindado la sabiduría

necesaria durante toda mi vida para culminar con éxito esta etapa estudiantil.

A mis Padres, Marcos y Norma que son mi fortaleza, ya que a través de su sacrificio me

apoyaron económicamente, impulsándome para culminar mis estudios, dejándome el

regalo más preciado, así mismo a mis hermanas Adriana, Stefany y Melany, por su

confianza y apoyo incondicional durante esta etapa de vida profesional.

Tania Verónica Yela Peñafiel

AGRADECIMIENTO

Agradecida con Dios por darme la vida, la fuerza para seguir adelante en situaciones

difíciles y darme una familia que ha sido mi apoyo incondicional en mi vida profesional,

inculcándome buenos principios y deseos de seguir adelante.

A mi hermana Adriana Yela, por ser un ejemplo de superación a seguir, por su apoyo

incondicional y palabras de aliento en momentos difíciles que me motivaron a seguir

adelante.

A la universidad que me abrió las puertas para poderme formar como una profesional y a

los docentes que fueron la guía de mi camino estudiantil que me brindaron sus enseñanzas

y conocimientos profesionales.

A mi tutor Ing. Jorge Hernán Almeida Blacio, por ser la guía y apoyo en mi proyecto de

investigación y a cada una de las personas que de una u otra manera me han apoyado en

mi camino para llegar a ser una profesional.

RESUMEN

La Empresa “YELA QUIROZ MARCOS”, es persona natural obligada a llevar

contabilidad y se dedica se dedica a la fabricación de productos industriales, hoy en día

este mercado ha tenido un gran crecimiento, descuidando la situación financiera de la

empresa, por ello es indispensable aplicar un proceso contable que permita obtener

información financiera real y oportuna para la toma de decisiones.

En el presente trabajo investigativo se aplicó la línea de investigación Gestión de Costos

para establecer un adecuado Proceso Contable de Costos por Órdenes de Producción,

así como los métodos, técnicas e instrumentos de investigación, con los cuales se pudo

recabar información que la empresa posee, con la finalidad de poder conocer la

situación actual de la misma, no cuenta con un proceso contable correcto, ocasionando

falta de información productiva para las decisiones de la empresa.

El resultado obtenido, en el diseño del proceso contable en el mes de diciembre 2017,

genero una ganancia económica por un valor de $ 1931,57. El uso adecuado de un

sistema contable que contenga catálogo de cuentas, comprobantes de sustentación de los

registros de las operaciones, libro diario, libro mayor, balance de comprobación, ajustes

y estados financieros, a la empresa le permitirá mantener una información económica,

ordenada, oportuna, confiable y actualizada, que facilite obtener resultados que se

reflejen en los estados financieros; para que luego del análisis respectivo el gerente-

propietario pueda determinar con firmeza y seguridad las acciones correctivas que se

ABSTRACT

“YELA QUIROZ MARCOS” Enterprise, it is natural person liable to bring accounting and is engaged in the manufacture of industrial products, with 15 years’ experience in

the national market, today this market has experienced great growth, neglecting the

financial situation of the enterprise, therefore it is essential to apply an accounting

process that allows real and timely financial information for decision-making.

In this investigative work is applied research cost management to establish an

appropriate process accounting of costs for production orders, as well as the methods,

techniques and instruments of research, which is could gather information that the

enterprise has, in order to meet the current situation of it, does not have a proper

accounting process, resulting in lack of information productive for the enterprise

decisions.

The result obtained, in the design of the accounting process in December 2017, gender

economic gain for a value of $1931,57. The proper use of an accounting system that

contains catalog of accounts, statements of bearing capacity of records of transactions,

journal, ledger, balance checking, adjustment and financial statements, the enterprise

will allow you to keep an economic information, orderly, timely, reliable and up-to-date

information provided results that are reflected in the financial statements; so after the

respective Analysis Manager - owner can determine with firmness and safety corrective

ÍNDICE GENERAL

APROBACION DEL TUTOR DEL TRABAJO DE TITULACION

DECLARACION DE AUTENTICIDAD

DERECHOS DE LA AUTORA

RESUMEN

ABSTRACT

ÍNDICE GENERAL

ÍNDICE DE TABLAS

ÍNDICE DE ANEXOS

ÍNDICE DE FIGURAS

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Situación problemática ... 3

Formulación del problema a investigar. ... 5

Objeto de investigación y campo de acción. ... 5

Identificación de la línea de investigación. ... 5

Objetivo general ... 5

Objetivos específicos ... 5

Aporte teórico, significación práctica y novedad científica. ... 6

CAPITULO I ... 7

1 MARCO TEÓRICO ... 7

1.1 Origen y Evolución del Objeto de Investigación ... 7

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación 7 1.2.1 Contabilidad ... 7

CERTIFICACIÓN DELA LECTORA DEL TRABAJO DE TITULACIÓN

1.2.1.1 Importancia ... 8

1.2.1.2 Objetivo ... 8

1.2.1.3 Campos de especialización ... 8

1.2.1.4 Contabilidad de Costos ... 9

1.2.1.4.1 Importancia ... 9

1.2.1.4.2 Objetivos ... 9

1.2.1.4.3 Elementos del Costos ... 10

1.2.1.4.4 Sistema de costos ... 10

1.2.2 Proceso Contable ... 14

1.2.2.1 Flujo del proceso Contable ... 14

1.2.2.2 Documentos fuente ... 15

1.2.2.2.1 Plan de Cuentas ... 15

1.2.2.2.2 Libro Diario ... 16

1.2.2.2.3 Libro Mayor ... 16

1.2.2.2.4 Balance de Comprobación ... 16

1.2.2.2.5 Estados financieros ... 16

1.2.2.2.6 Estado de Costos de Productos Vendidos. ... 17

1.2.2.2.7 Estado de Resultados ... 17

1.2.2.2.8 Estado de situación financiera ... 17

1.2.2.2.9 Estado de Cambios en el Patrimonio ... 17

1.2.2.2.10 Estado de Flujo del Efectivo ... 18

1.2.2.2.11 Notas a los estados financieros ... 18

1.2.3 Información financiera ... 18

1.2.3.1 Importancia ... 19

1.2.4 Análisis Financiero ... 19

1.2.4.2 Análisis horizontal ... 20

1.2.5 Indicadores Financieros ... 20

1.2.5.1 Razones de liquidez ... 20

1.2.5.2 Razones de Actividad ... 21

1.2.5.3 Razones de apalancamiento ... 22

1.2.5.4 Razones de Rentabilidad ... 23

1.2.6 Actualidad Ecuatoriana del sector donde se desarrolla el proyecto ... 23

CAPITULO II ... 25

2 DISEÑO METODOLOGICO Y DIAGNOSTICO ... 25

2.1 Paradigma y tipo de investigación. ... 25

2.1.1 Modalidad de la investigación ... 25

2.1.2 Tipos de investigación ... 25

2.1.2.1 De campo ... 25

2.1.2.2 Bibliográfica ... 25

2.1.2.3 Investigación descriptiva ... 25

2.1.3 Procedimiento para la búsqueda y procesamiento de datos ... 26

2.1.3.1 Población ... 26

2.1.3.2 Muestra ... 26

2.1.4 Métodos de la investigación ... 26

2.1.4.1 Método Inductivo – Deductivo ... 26

2.1.4.2 Método analítico – Sintético ... 26

2.1.5 Técnicas ... 27

2.1.5.1 Entrevista ... 27

2.1.5.2 Encuesta ... 27

2.1.6 Instrumentos de investigación ... 27

2.1.6.2 Cuestionario ... 27

CAPITULO III ... 30

3 PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 30

3.1 Propuesta de solución al problema ... 30

3.1.1 Título de la propuesta ... 30

3.1.1.1 Objetivo General ... 30

3.1.1.2 Objetivos Específicos ... 30

3.1.2 Explicación de cómo la propuesta contribuye a solucionar insuficiencias .. 31

3.2 Aplicación práctica de la propuesta ... 32

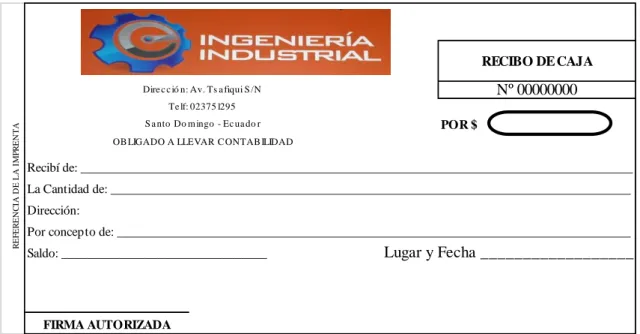

3.2.1 Diseño y uso de documentos fuentes, para un mejor control. ... 32

3.2.1.1 Comprobante de ingreso ... 32

3.2.1.2 Comprobante de egreso ... 33

3.2.1.3 Orden de Producción ... 34

3.2.1.4 Requisición de Materiales ... 35

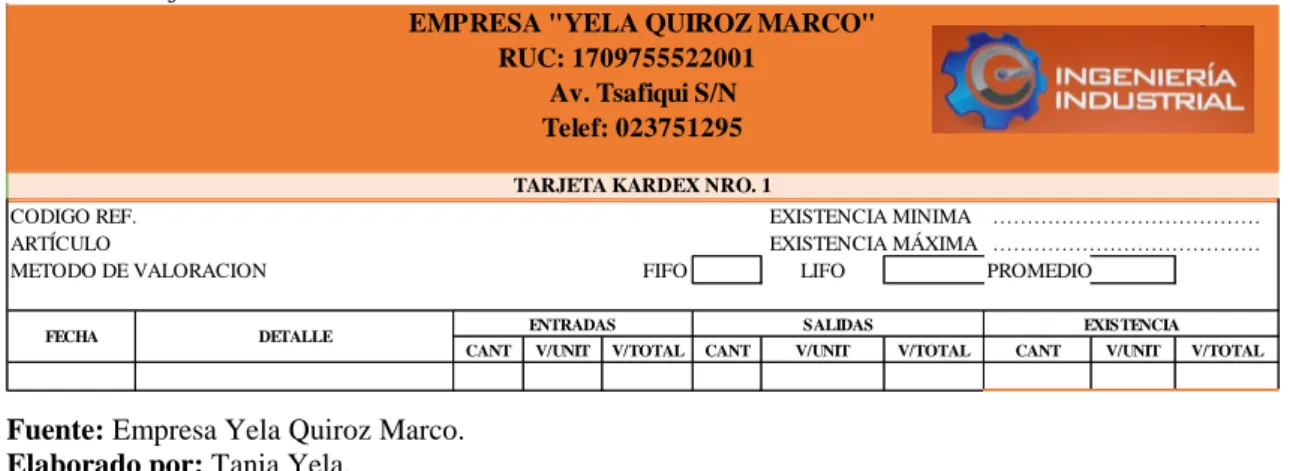

3.2.1.5 Tarjeta de control de existencias Kardex ... 36

3.2.1.6 Hojas de Costos ... 37

3.2.1.7 Tarjeta Reloj ... 38

3.2.1.8 Tarjeta de Tiempo ... 39

3.2.1.9 Rol de Pagos ... 40

3.2.1.10 Rol de Provisiones ... 41

3.2.1.11 Planillas de Trabajadores Directos ... 42

3.2.2 Elaborar un plan de cuentas y el manual del plan de cuentas ... 42

3.2.3 Proceso Contable ... 43

3.2.3.1.1 Estado de Situación Financiera Inicial ... 46

3.2.3.2 Libro Diario ... 47

3.2.3.4 Balance de Comprobación Ajustado ... 49

3.2.3.5 Estado de Costos de Producción y Ventas ... 50

3.2.3.6 Estado de Resultados ... 51

3.2.3.7 Estado de Situación Financiera ... 52

3.2.3.8 Estado de Flujo de Efectivo ... 53

3.2.3.8.1 Estado de Cambio en el Patrimonio Neto ... 54

3.2.3.8.2 Análisis Financiero ... 55

3.2.3.8.3 Análisis Horizontal ... 56

3.2.3.8.4 Cálculo e Interpretación de Indicadores Financieros ... 57

3.2.4 Informe al Gerente ... 58

CONCLUSIONES ... 59

RECOMENDACIONES ... 60

BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1. Flujo del proceso contable ... 14

Tabla 2. Razones de liquidez ... 21

Tabla 3. Razones de actividad ... 21

Tabla 4. Razones de apalancamiento ... 22

Tabla 5. Razones de Rentabilidad (zapata 2011 pag 420) ... 23

Tabla 6. Población ... 26

Tabla 7. Resultados de la encuesta ... 28

Tabla 8. Comprobante de ingreso ... 33

Tabla 9. Comprobante de egreso ... 34

Tabla 10. Orden de producción ... 35

Tabla 11. Orden de requisición de materiales a producción ... 36

Tabla 12. Tarjeta Kardex ... 37

Tabla 13. Hoja de costos ... 38

Tabla 14. Tarjeta Reloj ... 39

Tabla 15. Tarjeta de tiempo ... 40

Tabla 16. Rol de Pagos ... 41

Tabla 17. Rol de Provisiones ... 41

Tabla 18. Planilla de trabajadores directos ... 42

Tabla 19. Plan de Cuentas ... 43

Tabla 20. Arqueo de Caja ... 44

Tabla 21. Estado de Situación Financiera Inicial ... 46

Tabla 20 Libro diario ... 47

Tabla 23. Libro Mayor ... 48

Tabla 24. Balance de comprobación ajustado ... 49

Tabla 25. Estado de costo de producción y ventas ... 50

Tabla 26. Estado de resultados ... 51

Tabla 27. Estado de Situación Financiera ... 52

Tabla 28. Estado de Flujo de Efectivo ... 53

Tabla 29. Estado de Cambio en el Patrimonio Neto ... 54

Tabla 30. Análisis Vertical ... 55

Tabla 31. Análisis Horizontal ... 56

ÍNDICE DE ANEXOS

Anexo 1. Carta de Aprobación del proyecto de investigación

Anexo 2. Carta de Aceptación de la Empresa.

Anexo 3. RUC (Registro Único del Contribuyente)

Anexo 4. Plan de Cuentas Contables

Anexo 5. Memorándum

Anexo 6. Presupuesto de Materia Prima

Anexo 7. Órdenes de Producción

Anexo 8. Requisición de Materiales

Anexo 9. Tarjeta Reloj

Anexo 10. Rol de Pagos y Rol de Provisiones

Anexo 11. Tarjeta de Tiempo

Anexo 12. Planilla de Trabajadores Directos

Anexo 13. Presupuesto de Costos Generales de Fabricación

Anexo 14. Aplicación de los Costos Generales de Fabricación

Anexo 15. Hojas de Costos

Anexo 16. Libro diario

Anexo 17. Libro Mayor

Anexo 18. Inventarios

Anexo 19. Kardex

Anexo 20. Factura de Venta

Anexo 21. Factura de Compra

Anexo 22. Comprobante de Retención

ÍNDICE DE FIGURAS

1

INTRODUCCIÓN

Antecedentes de la investigación

El proceso contable es un ciclo mediante el cual las transacciones de una empresa son

registradas y resumidas para la obtención de los Estados Financieros. La contabilización

de las transacciones de una empresa se lleva a cabo a través de lo que llamamos cuentas

y la presentación de la información financiera de una entidad se resume en lo que

llamamos rubro.

La información financiera emanada de la contabilidad es un insumo básico para el

análisis e interpretación de estados financieros, mismos que derivan de la contabilidad

que de acuerdo a la NIF A-1 (2009), se define como “la técnica que se utiliza para el

registro de las transacciones, transformaciones internas y otros eventos que afectan

económicamente a una entidad y que produce sistemática y estructuradamente

información financiera.

Son deberes primordiales del Estado promover el desarrollo sustentable y redistribución

equitativa de los recursos y la riqueza, para acceder al buen vivir; es por ello que de

acuerdo a la Constitución de la República del Ecuador se realiza los respectivos análisis

al Plan de Desarrollo Tsáchilas, Plan de Desarrollo del Cantón Santo Domingo, Metas y

Objetivos del Servicio de Rentas Internas.

El plan nacional de desarrollo 2017-2021, se encuentra establecido en los Art. 280 y

293 de la constitución de la republica del ecuador y es de carácter obligatorio para el

sector público e indicativo para los demás sectores; sujetándose a esto la formulación y

la ejecución del Presupuesto General del Estado.

Se establece 5 ejes fundamentales, en el segundo abarca “Economía al servicio de la sociedad”, plantea consolidar el sistema económico social y solidario, ampliar la

productividad y competitividad, generar empleo digno, defender la dolarización, y

retribuir la riqueza; además busca garantizar la soberanía alimentaria y el desarrollo

2

Bajo estas premisas es muy importante mencionar que este eje propone un sistema

socialista moderno, que relaciona a los actores principales de la economía en el país,

una equitativa distribución de los recursos, una mejor recaudación de impuestos para

una excelente inyección económica al invertir estos en la obra pública que a

potencializado la economía en estos años.

Este proyecto de titulación propuesto, se encuentra vinculado con el Objetivo 4

“Consolidad la sostenibilidad del sistema económico social y solidario, y afianzar la dolarización” con meta “aumentar la recaudación de tributos directos en relación al total de la recaudación de tributos a 2021” siendo otro objetivo vinculado el 5” Impulsar la

productividad y competitividad para el crecimiento económico sostenible de manera

redistributiva y solida

Internas La reforma tributaria de nuestro proyecto se relaciona con el departamento de

gestión de talento humano implementando el modelo integral de talento humano

mediante la ejecución eficaz y eficiente de los procesos selección, contratación e

inducción, administración de personal y remuneración, basado en competencia, con el

fin de atraer mantener y motivar al actor estratégico de la institución, proporcionándoles

servicios de calidad con calidez.

El acelerado crecimiento de la transformación de materia prima, en la ciudad de Santo

Domingo de los Tsáchilas, así como del país ofrece al sector agrícola la oportunidad de

instalación de maquinaria pesada que facilite el trabajo del obrero. La empresa “Yela Quiroz Marcos” lleva varias décadas en el mercado competitivo, en sus últimos años ha

registrado mayor crecimiento, descuidando la adecuada toma de decisiones y

organización financiera.

Luego de haber realizado la investigación en el CDIC de la universidad Regional

Autónoma de los Andes-UNIANDES extensión Santo Domingo, se pudo constatar que

no existen antecedentes relacionados al tema propuesto, por lo que el proyecto a

desarrollarse se considera única y original de la autora, pero si existen temas similares

los cuales se detallan a continuación:

3

Segundo Carlos de la ciudad de Santo Domingo 2017”, Acosta Burgos Adriana

Beatriz, Ing. Almeida Blacio Jorge Hernán, MGS.

Realizar la ejecución de un proceso contable para mejorar la información financiera

ofreciendo confianza en sus operaciones diarias mediante un registro diario de sus

actividades, proporcionando las herramientas necesarias para un control optimo en sus

recursos, para así dar estabilidad económica y laboral a quienes forman parte de la

empresa. (Acosta Burgos, 2017)

“Proceso contable e información financiera en la empresa Espinosa Arroyo

Miguel Antonio de la ciudad de Santo Domingo 2015”, Villa Torres Javier

Alfonso; Ing. Almeida Blacio Jorge Hernán, MGS.

La contabilidad puede definirse como el sistema de información que permita identificar,

clasificar, registrar, resumir, interpretar, analizar y evaluar, en términos monetarios, ls

operaciones y transacciones de una organización. Aunque aparentemente la contabilidad

es un campo altamente técnico que solo pueden entender las personas preparadas en el

tema, todo el mundo a diario practica la contabilidad. (Vila Torres , 2015)

Diseño del proceso contable e informacion financiera en la empresa Herrera

Palma Concepcion Amada de la ciudad de Santo Domingo, año 2016; Alvarado

Balseca Tania Lucia, Ing. Almeida Blacio Jorge Hernán, MGS.

La contabilidad de costos debe ser compatible con la naturaleza del tipo de sus

operaciones, ejecutadas de forma secuencial y ordenada, con el propósito de transformar

y obtener un producto, el cual deberá reflejar su costo de producción exacto y así

determinar un margen de ganancia, la cual será e mejor reflejo de la eficacia y eficiencia

con la cual ejecutan cada uno de sus procedimientos. (Alvarado Balseca , 2016)

Situación problemática

La empresa Yela Quiroz Marcos con RUC #170975522001, nombre comercial

“Ingeniería Industrial” se dedica a la fabricación de productos industriales, con una

4

Rentas Internas como Persona Natural Obligada a Llevar Contabilidad, inicio sus

actividades el 14 de agosto del 2002. Actualmente se encuentra ubicada en la Av. Los

Colonos y Carlos Vergara lote 01 y calle A, Bypass Chone- Quevedo parroquia

Bombolí.

De acuerdo con la visita previa realizada en la empresa, se pudo observar e identificar

los siguientes problemas:

La empresa no cuenta con la debida documentación para llevar un control de los

ingresos y gastos, lo que ocasiona que se desconozca la situación económica del

negocio.

No cuentan con tarjetas Kardex que permita llevar un control exacto de los

productos existentes en bodega, lo que ocasiona que no se pueda determinar los

materiales existentes de la empresa.

Inexistencia de un plan de cuentas teniendo como efecto que no puedan llevar un

correcto registro de materia prima, mano de obra, costos indirectos de

fabricación generando que no exista un debido control contable de producción.

La empresa no cuenta con un control de costos provocando que no se obtenga el

valor real del producto a comercializarse y no se conozca el valor neto y la

utilidad del mismo.

No realizan análisis financieros teniendo como consecuencia que no se pueda

evaluar la posición financiera y resultados de las operaciones de la empresa,

corriendo riesgos en la toma de decisiones.

Si no se da alternativas de solución a los problemas que presenta actualmente, la

empresa podría tener poco margen de ganancia por lo cual impedirá a la empresa

mejorar su estabilidad económica por no llevar un debido registro de control de costos

5

Formulación del problema a investigar.

¿Con la aplicación de un proceso contable permitirá el mejoramiento del análisis

financiero de la empresa “Yela Quiroz Marcos”, ubicada en la ciudad de Santo

Domingo, 2017?

Objeto de investigación y campo de acción.

Campo de Estudio: Procesos Contables

Campo de acción: Información Financiera

Identificación de la línea de investigación.

La línea de investigación a ejecutarse es la Gestión de Costos.

Objetivos de la línea de investigación

Objetivo general

Diseñar un proceso contable para el mejoramiento de la Información Financiera de la

empresa Yela Quiroz Marcos, ubicada en la ciudad de Santo Domingo, año 2017.

Objetivos específicos

Fundamentar científica y teóricamente los procesos contables, contabilidad de

costos, Análisis Financiero y demás temas relacionados.

Diagnosticar la situación actual en el que se encuentra la empresa, mediante la

aplicación de tipos, métodos, técnicas e instrumentos de la investigación.

Realizar el diseño de un proceso contable que permita llevar un registro de las

operaciones del negocio para poder obtener los estados financieros y la

6

Aporte teórico, significación práctica y novedad científica.

El aporte teórico aportará con conocimientos necesarios para realizar un proceso

contable que ayude a realizar un adecuado análisis financiero, el cual permita a la

empresa mejorar su situación económica, este trabajo de investigación también servirá

de guía para empresas que se encuentren con dificultades similares o estudiantes

universitarios, los cuales podrán utilizarlo como apoyo para elaborar su tesis o proyecto

de investigación.

La elaboración de un proceso contable direccionado en la contabilidad de costos se

encarga de resolver los errores encontrados en la empresa “Yela Quiroz Marcos”, esto

permitirá mejorar el análisis financiero de la misma, y así dar soluciones viables y

oportunas que puedan facilitar la toma de decisiones. Este trabajo investigativo es de

gran importancia ya que es la base fundamental de una empresa que permitirá llevar un

proceso contable correcto.

Este trabajo de investigación es novedoso, pues su propuesta es interesante, ya que,

permitirá la mejora de los procesos contables que se dan en la fabricación de maquinaria

industrial pues se ordenará, resumirá, reportará y analizará a través de estados

financieros e indicadores la posición financiera de la organización, para un mejor

7

CAPITULO I

1 MARCO TEÓRICO

1.1 Origen y Evolución del Objeto de Investigación

Para establecer los antecedentes del presente trabajo investigativo se ha procedido a

realizar una búsqueda de distintos proyectos relacionados con el tema de exploración en

el Centro de Información de la Universidad Autónoma de los Andes CDIC, extensión

Santo Domingo y se ha seleccionado los siguientes temas relacionados:

(Garcia Zambrano , 2015) Procesos contables y gestión financiera para la empresa Bici

Maqui-Repuestos ubicada en la ciudad de Santo Domingo; en este proyecto se

menciona que con el diseño y aplicación de un proceso contable con un eficiente

procesamiento, una correcta evaluación y eficaz información, se mejorara la gestión

financiera.

(Villa Torres, 2015) Proceso contable e información financiera para la empresa

“Espinosa Arroyo Miguel Antonio” ubicada en la ciudad de Santo Domingo; la autora

de este proyecto menciona que, con el diseño de un proceso contable caracterizado por

un plan de cuentas para el registro de las operaciones, todo se resumirá en los Estados

Financieros que les dará la facilidad y seguridad para la correcta toma de decisiones.

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación

El trabajo de investigación del diseño de un proceso contable para mejorar la

información financiera en la empresa Yela Quiroz Marcos, en la ciudad de Santo

Domingo provincia Tsáchila, estudiara temas y subtemas que se detallaran a

continuación:

1.2.1 Contabilidad

8

contabilidad es el lenguaje de los negocios, cuanto mejor conozca el lenguaje de las empresas, podrá usted manejar su propia empresa, ser un valioso empleado o hacer sabias inversiones.” (Nobles, Mattison, & Matsumura, 2017, pág. 4)

“Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable.” (Bravo Valdivieso, Contabilidad General, 2013, pág. 2)

La contabilidad es una herramienta fundamental para cualquier negocio u empresa ya

que por medio se podrá llevar un correcto registro de sus ingresos y gastos y demás

operaciones que realice la empresa.

1.2.1.1 Importancia

“La contabilidad es importante porque proporciona información financiera de la empresa, a las personas o entidades interesadas en conocer los resultados sobre la rentabilidad y solvencia del negocio. Los usuarios pueden ser internos o externos: el principal usuario externo es el Estado, interesado en el cobro de impuestos sobre la renta; y los usuarios internos son: los dueños de las empresas que denominaremos accionistas, los administradores y empleados de esta. (Benavides, 2014, pág. 5)”

La contabilidad es de gran importancia ya que todas las empresas deben llevar un

control de sus negociaciones financieras, ya que sin ella no se puede saber cuánto dinero

entra y sale de la empresa.

1.2.1.2 Objetivo

“La contabilidad tiene por finalidad determinar la situación de la empresa en su comienzo, controlar las variaciones que se van produciendo a lo largo del ejercicio económico y determinar, asimismo, el resultado del periodo y la situación de la empresa al final del ejercicio.” (Rey Pombo, Contabilidad General, 2008)

1.2.1.3 Campos de especialización

9

que cumplen en cada caso; de tal manera que podemos hablar de contabilidad general, bancaria, gubernamental, de costos, etc., las cuales están destinadas a proporcionar información tanto a terceras personas relacionadas con la empresa, como a su administración para la toma de decisiones. (Zapata, 2011, pág. 9)

1.2.1.4 Contabilidad de Costos

“Es la disciplina que recopila, ordena, custodia, resume, reporta y analiza por medio de estados financieros e indicadores, la información de las inversiones o egresos realizadas por la empresa para el desarrollo de su actividad. Siendo una transacción contable de costos, la recopilación de los valores invertidos en una transacción económica.” (Rincon Soto, Lasso Marmolejo, & Parrado Bolaños, 2012, pág. 4)

“La contabilidad de costos desempeña un papel destacado en los informes financieros, pues los costos del producto o servicio tienen una gran importancia significativa en la determinación del ingreso y en la posición financiera de toda organización. En general la contabilidad de costos se relaciona con la estimación de los costos, los métodos de asignación y la determinación del costo de bienes y servicios.” (Cuevas Villegas, 2010)

La contabilidad de costos es aquella que recopila información relacionada con los

costos para llevar a cabo el desarrollo de su actividad. Sirve para evaluar la eficiencia de

la gestión que se está llevando a cabo, para el proceso de la toma de decisiones.

1.2.1.4.1 Importancia

“La contabilidad de costos debemos considerarla como elemento clave de la gerencia en todas las actividades de planeación, control y formulación de estrategias ya que proporcionan las herramientas contables indispensables para lograr el buen funcionamiento de algunas fases del proceso administrativo como lo son: la planeación, el control y la evaluación de las operaciones.” (Arredondo González, 2015, pág. 2)

1.2.1.4.2 Objetivos

Según (Bravo Valdiviezo, 2013) los objetivos de la contabilidad de costos son:

1. Determinar el costo de los productos elaborados en la empresa, mediante el control

10

2. Controlar y evaluar los inventarios de materia prima, productos en proceso y

productos terminados.

3. Promover a la gerencia los elementos necesarios para el planeamiento y toma de

decisiones estratégicas adecuadas, sobre los diferentes costos y volúmenes de

producción. (pág. 1)

1.2.1.4.3 Elementos del Costos

Según(Rojas Cataño, 2015)

• “Materia prima. - Es plenamente identificable en el producto que se fabrica. Una misma materia prima puede ser directa o indirecta, dependiendo del tipo de

proceso o manejo que se hace de ella

• Mano de obra directa. -Representa los salarios de los obreros que participan directamente en la transformación de materia prima y que igualmente son

identificables con el producto

• Gastos de fabricación.- Están integrados por todos aquellos conceptos que son comunes a los diferentes productos fabricados y que no se pueden identificar

plenamente en ellos.” (pág. 7)

1.2.1.4.4 Sistema de costos

Según (Rinco Soto & Villareal Vasquez )

“El sistema de costos está determinado por el importe de los consumos, que se

realizaron en el proceso de fabricación, administración y distribución de una

organización para lograr obtener su objetivo”. (pág. 22)

Sistema de Costos por Procesos de Producción

11

frecuente en industrias como la química, la de procesamiento de alimentos, la farmacéutica, la petrolera, la textil, la de aceros. Esto significa que durante periodos específicos los materiales, mano de obra y los costos de fabricación se acumulan por procesos o departamentos.” (Cueva, 2012, pág. 70)

Este sistema se aplica en las empresas industriales cuya producción es continua, ininterrumpida o en serie que se fabrican productos homogéneos o similares en forma masiva y constante, a través de varia etapas o procesos de producción ( textiles, plásticos, acero, azúcar, petróleo, vidrio, minería, industrias químicas, etc.) (Bravo & Ubidia, 2013, pág. 121)

Sistema de Costos por órdenes de producción

“Se establece este sistema cuando la producción tiene un carácter interrumpido,

litificado, diversificado, que responda a órdenes e instrucciones concretas y

específicas de producir uno o varios artículos o un conjunto similar. Por

consiguiente, para controlar cada partida de artículos se requiere de la emisión

de una orden de producción en la que se acumulen los tres elementos del costo

total de producción.” (Garcia Colin , 2014, pág. 117)

Orden de compra

Este es un documento que autoriza la retirada de materiales del almacen y pasa a control del proceso. El costo de este material es valorado por el almacen según sea el método utilizado como PEPS, UEPS, promedio ponderados o identificación especifica. (Jimenez & Espinoza, 2007, pág. 114)

Orden de producción

Según (Bravo Valdivieso & Ubidia Tapia)

“Es un formulario mediante el cual el jefe de producción ordena la fabricación

de un determinado articulo o lote de artículos similares.” (pág. 123)

Se encarga de recolectar los costos para cada orden de producción en el cual se

detallan las características del bien a elaborar, son componentes esenciales de la

12 Tarjeta reloj

Una tarjeta de tiempo o tarjeta reloj es insertada por el empleado varias veces cada día en el reloj que registra el tiempo: al llegar, al salir al descanso, al tomar el almuerzo, y finalizar la jornada. Mediante el mantenimiento mecánico de un registro de las horas totales trabajadas cada día por los empleados, este procedimiento Proporciona información fiable para computar y registrar los costes totales de nómina. (Prieto, Santidran, & Aguilar, pág. 138)

Hoja de costos

Es el formulario en que se acumulan los valores de los tres elementos del costo de producción: (materia prima directa, mano de obra directa y costos indirectos de fabricación aplicados para cada orden de producción), de esta manera se determina el costo total de la orden de producción el mismo que se divide para el número de unidades producidas y se obtiene el costo unitario de cada artículo. (Bravo Valdivieso & Ubidia Tapia, 2013, pág. 123)

La hoja de costos se utiliza para controlar la fabricación por el sistema de costeo

órdenes de fabricación, estas hojas se utilizan especialmente para las órdenes de

producción que tienen que ver con pedidos de clientes.

Elementos Documentos de control

Materia prima o materiales directos

Solicitud de compra

Orden de compra

Recepción de materiales

Requisición de materiales

Tarjeta kardex

Mano de obra directa o trabajo indirecto

Tarjeta individual de

asistencia(tarjeta reloj)

13

trabajo.

Nomina, Planilla o Rol de Pago

Costos Indirectos de fabricación

Distribución de los costos

indirectos de fabricación

Cuota de reparto=CIF/Base de distribución Utilizada.

Las bases de distribución más utilizadas

son:

Base Unidades Producidas

Base de Materia Prima

Base Mano de Obra Directa

Base Costo Primo

Base Horas-Hombre

Base horas – Maquina

Asignación de los costos indirectos de fabricación

Tasa Predeterminada=CIF

presupuestada/Base presupuestada

Depreciaciones de activos fijos de fabrica

de costos de producción

Según (Bravo & Ubidia, 2013) establece que es el análisis de las actividades del

proceso, etapa, departamento o centro de cotos durante un periodo de costos, el mismo

que sirve de base para realizar los asientos contables, este informe contiene lo siguiente:

a. Cantidades y volumen

b. Producción equivalente

Fuente: (Bravo & Ubidia, 2013, págs. 19-93)

14

c. Costos totales y unitarios

d. Distribución de los costos de producción (pág. 188)

1.2.2 Proceso Contable

Según el proceso contable es el conjunto de pasos lógicos y ordenados que el

contador debe seguir desde el momento mismo en que se pone en marcha la

empresa y durante toda su existencia, cuando reconocerá muchas transacciones

que al menos en parte afectan la economía y las finanzas de las empresas. Este

proceso, como se anotó, permite reconocer, valorar y presentar la información

contable por cada operación. (Zapata Sanchez, Contabilidad General con base en

Normas Internacionales de Informacion Financiera, 2017, pág. 63)

Según (Bravo Valdivieso )

“Denominado también Ciclo Contable constituye la serie de pasos o la secuencia que

sigue la información contable desde el origen de la transacción (comprobantes o

documentos fuentes) hasta la presentación de los Estados Financieros.” (pág. 33)

El ciclo contable es un proceso en el que los contadores realizan los estados financieros

en un periodo determinado. Se trata de una secuencia de actividades que conlleva al

registro detallado de cómo se recibe, cobra y paga bienes y servicios de una

organización.

1.2.2.1 Flujo del proceso Contable

Tabla 2.Flujo del proceso contable

RECONOCIMIENTO DE LA OPERACIÓN (1er paso)

Documentos fuentes

Prueba evidente

Requiere análisis

Se archiva cronológicamente.

JORNALIZACION O REGISTRO INICIAL (2do paso)

Libro diario

15 Requiere criterio y orden

Se presenta como asiento

MAYORIZACION (3er paso)

Libro mayor

Clasifica valores y obtiene saldo de cuentas

Requiere criterio y orden

Brinda idea del estado de cada cuenta

COMPROBACION (4to paso)

Ajustes

Actualiza y depura saldos

Permite presentar saldos razonables

BALANCE (5to paso)

Resumen significativo

Valida el cumplimiento de normas y conceptos aceptados

ESTRUCTURACION DE INFORME (6to paso)

Estados financieros

Financieros

Económicos

Elaborado por: Tania Yela

Fuente: (Zapata, 2011), Contabilidad General

1.2.2.2 Documentos fuente

Según (Flores , Rincon Soto, & Zamorano )

“Los documentos fuente son los que alimentan las bases de datos; con ellos realizan

los registros contables, y con los documentos soporte y anexos, como su nombre lo

indica, sustentan que la información del documento fuente es verdadera, cumpliendo

con el principio de suficiencia.”

1.2.2.2.1 Plan de Cuentas

16

1.2.2.2.2 Libro Diario

“El libro diario registrara día a día las operaciones relativas a la actividad de la empresa. Será válida, sin embargo, la anotación conjunta de los totales de las operaciones por periodos no superiores no superiores al mes, a condición de que su detalle aparezca en otros libros o registros concordantes.” (Rey Pombo, 2008, pág. 57)

1.2.2.2.3 Libro Mayor

“Un libro mayor es una compilación de todas las cuentas con sus cambios y

saldos. El catálogo de cuentas y el mayor son semejantes en los nombres y

números asignados a las cuentas de una empresa. Sin embargo, el mayor muestra

la información con mayor detalle e incluye los incrementos y disminuciones de

cada cuenta durante un periodo específico.” (Nobles, Mattison, & Matsumura,

2017, pág. 0)

1.2.2.2.4 Balance de Comprobación

Según (Nobles, Mattison, & Matsumura, 2017)

“El balance de comprobación es un resumen del mayor, en el cual se hace una lista

de todas las cuentas con sus saldos- primero los activos, luego los pasivos y finalmente

el capital. Es un sistema de contabilidad manual, la balanza de comprobación permite

llevar un control riguroso que muestra si los cargos totales son iguales a los abonos

totales.”

1.2.2.2.5 Estados financieros

“Los estados financieros son reportes que se elaboran al finalizar un periodo

contable, y tienen por objeto proporcionar información relevante y consolidada

sobre la situación económica y financiera de la empresa, la cual permite

examinar los resultados obtenidos y evaluar el potencial económico de la

17

1.2.2.2.6 Estado de Costos de Productos Vendidos.

Según (Zapata Sanchez)

“Es el informe especializado que genera la contabilidad de costos, en este se

describen y valoran las inversiones efectuadas por la empresa en los distintos elementos

del costo durante el periodo, inclusive se concatena con la producción en proceso y el

costo de los inventarios de artículos terminados.” (pág. 192)

1.2.2.2.7 Estado de Resultados

“Esta cuenta resume los ingresos y gastos de una empresa durante un periodo

determinado, que puede ser un mes, un trimestre o un año. La cuenta de resultados nos

dice si la empresa tuvo utilidades o pérdidas. Es importante recordar que los dos únicos

tipos de cuentas que se reportan en el estado de resultados son los ingresos y gastos.”

(Nobles, Mattison, & Matsumura, 2017, pág. 18)

1.2.2.2.8 Estado de situación financiera

Según (Zapata)

“Es un informe contable que presenta ordenada y sistemáticamente las cuentas del

Activo, pasivo y Patrimonio, y determina la posición financiera de la empresa en un

momento determinado.” (Zapata, 2011, pág. 63)

1.2.2.2.9 Estado de Cambios en el Patrimonio

Según (Socías Salvá, 2014)

“El estado de cambios patrimonio neto obedece a la necesidad de dar una

detallada información sobre las partidas que afectan al patrimonio neto y que no se

reflejan en la cuenta de pérdidas y ganancias.

Esta cuenta anual consta de dos partes:

18

El estado total de cambios en el patrimonio neto” (pág. 385)

1.2.2.2.10Estado de Flujo del Efectivo

“Es el informe contable principal que representa de manera significativa, resumida y clasificada por actividades de operación, inversión y financiamiento, los diversos conceptos de entrada y salida de recursos monetarios efectuados durante un periodo, con el propósito de medir la habilidad gerencial en recaudar y usar el dinero, así como evaluar la capacidad financiera de la empresa, en función de su liquidez presente y futura.” (Zapata Sanchez, 2017, pág. 87)

1.2.2.2.11Notas a los estados financieros

Según (Bravo Valdivieso )

“Se basa en políticas contables que varían de una empresa a otra. La revelación de las

políticas contables significativas sobre las cuales se basan los estados financieros, es por

lo tanto necesaria para que sean entendidos adecuadamente.” (pág. 280)

1.2.3 Información financiera

Es la que produce la contabilidad, indispensable para la administración y el desarrollo de las empresas, y, por lo tanto, es procesada y concentrada para uso de la gerencia y personas que trabajan en la empresa. La necesidad de esta información hace que se produzca los estados financieros. (Cordova Padilla, 2012, pág. 86)

En resumen la información financiera es elaborada por un departamento del área de finanzas (departamento de contabilidad), sus datos se refieren a transacciones o eventos ya sucedidos (informes históricos) o bien que se estima que van a suceder (información proyectada) están cuantificados en dinero. (Bravo Valdiviezo, Labreton Torres, & Marquez Gonzalez, 2010, pág. 52)

La información financiera es una parte fundamental para el desarrollo de una empresa,

es un conjunto de datos que se obtiene de las actividades financieras que realizan como

19

1.2.3.1 Importancia

“La información que aparece en los estados financieros debe mostrar los aspectos

importantes de la entidad que fueron reconocidos contablemente. La información tiene

importancia relativa si existe el riesgo de que su omisión o presentación errónea afecte

la percepción de los usuarios generales en relación con su toma de decisiones.” (Niff,

2017, pág. 24)

1.2.4 Análisis Financiero

El proceso de análisis financiero se fundamenta en la aplicación de herramientas y de un conjunto de técnicas que se aplican a los estados financieros, y demás datos complementarios, con el propósito de obtener medidas y relaciones cuantitativas que señalen el comportamiento, no solo del ente económico sino también de algunas variables más significativas e importantes. (Cordova Padilla, 2012, pág. 94)

El análisis financiero es un proceso de recopilación, interpretación y comparación de datos cualitativos y cuantitativos, y de hechos históricos y actuales de una empresa. Su propósito es el de obtener un diagnóstico sobre el estado real de la compañía, permitiéndole con ello una adecuada toma de decisión. (Baena Toro, 2014, pág. 11)

El análisis financiero es el estudio de la información contable que nos ayuda a obtener

medidas que faciliten una toma de decisiones con el objetivo de tener una idea de la

situación financiera en el futuro de la empresa y así poder diagnosticar si existe algún

problema existente.

1.2.4.1 Análisis vertical

“El análisis vertical tiene la característica de estático y únicamente permite la

obtención de índices financieros por la comparación porcentual de las cuentas

respeto de subgrupos, grupos y sectores financieros. Es un análisis estático

porque estudia la situación económica o financiera en un momento determinado

sin tener en cuenta los cambios ocurridos a través del tiempo” (Bravo

20

1.2.4.2 Análisis horizontal

Según (Bravo Valdivieso )

“Se basa en la comparación entre dos o más estados financieros, el análisis horizontal tiene la característica de dinámico y permite la obtención de índices, porcentajes más objetivos y confiables. Es un análisis dinámico porque se ocupa del cambio o movimiento de cada cuenta de un periodo a otro.” (pág. 291)

1.2.5 Indicadores Financieros

“Los indicadores financieros en un presupuesto son datos que identifican una

posible situación económica, producción, control y financiera; y debe leerse

desde el plano referencial de la empresa evaluada. Los indicadores financieros

permiten analizar los puntos clave donde se está bien y donde se debe fortalecer,

tener estos datos anticipadamente ayudara a tomar decisiones claves.” (Rincon

Soto C. A., 2011, pág. 266)

1.2.5.1 Razones de liquidez

“Cociendo la liquidez se puede evaluar la capacidad de la entidad para pagar a

sus fuentes de financiamiento. Ayuda a los usuarios a determinar los montos, la

oportunidad y la incertidumbre de los proyectos de entrada de efectivo asociados

con la realización de inversiones dentro de la empresa. En la toma de decisiones,

uno de los elementos más importantes es el que se refiere a los flujos de

efectivos presentes y futuros, derivados de las operaciones realizadas por la

empresa” (Romero Lopez, 2013, pág. 88)

“Miden la capacidad que tiene para cumplir con sus obligaciones a corto plazo; las de

mayor uso son la razón corriente, la prueba acida y el capital de trabajo, esta razon

21

Tabla 3. Razones de liquidez

Razones de

liquidez

Descripción Formula

Razón

corriente o

índice de

liquidez

Esta dada por la relación entre el activo corriente y el

pasivo corriente:

Su resultado indica la cantidad de activos que en el corto

plazo serán dinero($) con los cuales la empresa podrá

cubrir las deudas corrientes

Razón corriente=

Activo corriente

Pasivo corriente

Prueba acida

Esta dada por la relación entre el activo corriente

disponible más las inversiones inmediatas (91 días o

menos) y el pasivo corriente; es conocida como la prueba

de fuego, por la rigidez de su cálculo. Indica la cantidad

de dinero que se cuenta la empresa en ese instante para

cubrir en forma inmediata sus pasivos a corto plazo.

Prueba acida=

Act. Corriente- inventario

Pasivos corrientes

Capital de

trabajo

Esta dado por la diferencia entre el activo corriente

menos el pasivo corriente. Indica la cantidad de recursos

monetarios con que la empresa cuenta para el desarrollo

de sus actividades operativas.

Capital de trabajo=

Activos corrientes-pasivos

corrientes

Fuente: (Zapata, 2011, pág. 418)

Elaborado por: Tania Yela

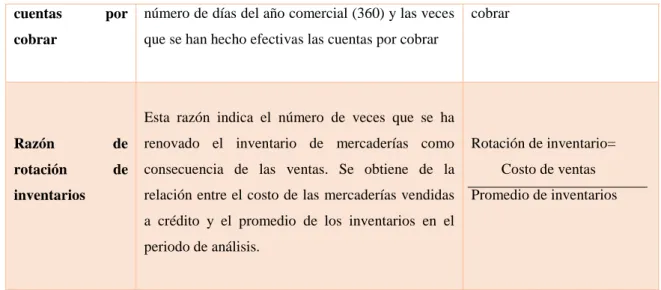

1.2.5.2 Razones de Actividad

“Indica la intensidad (veces) con que la empresa está utilizando sus activos para generar ventas y, por ende la utilidad.”

Tabla 4. Razones de actividad

Razones de

actividad

Descripción Formula

Rotación de

cuentas por

cobrar

Es una razón de gestión que indica el número de

veces que se han hecho efectivas las cuentas por

cobrar en un periodo determinado. Esta dada por la

relación de las ventas anuales a crédito y el

promedio de las cuentas por cobrar a clientes.

Rotación de cuentas por

cobrar =

Ventas anuales a crédito

Promedio de cuentas por

cobrar

Permanencia de

Esta razón indica el número de días que ha

demorado la conversión a efectivo de las cuentas

por cobrar. Viene dada por la relación entre el

Plaxo promedio cobranza=

360 dias

22

cuentas por

cobrar

número de días del año comercial (360) y las veces

que se han hecho efectivas las cuentas por cobrar

cobrar

Razón de

rotación de

inventarios

Esta razón indica el número de veces que se ha

renovado el inventario de mercaderías como

consecuencia de las ventas. Se obtiene de la

relación entre el costo de las mercaderías vendidas

a crédito y el promedio de los inventarios en el

periodo de análisis.

Rotación de inventario=

Costo de ventas

Promedio de inventarios

Fuente: (Zapata, 2011, pág. 419)

Elaborado por: Tania Yela

1.2.5.3 Razones de apalancamiento

Estas razones miden la capacidad de respaldo de las deudas; los acreedores pueden

conocer mediante estos índices si el activo y las utilidades son suficientes para cubrir

los intereses y el capital adeudado. Estas son: razón de nivel de endeudamiento y

apalancamiento total.”

Tabla 5. Razones de apalancamiento

Razones de

apalancamiento

Descripción Formulas

Nivel de

endeudamiento

Este índice muestra la cantidad del activo total

de la empresa que ha financiado terceras

personas( acreedores)

Nivel de endeudamiento=

Pasivos totales 𝑥100%

Activos totales

Apalancamiento

total

Esta razón muestra la cantidad del patrimonio

neto de la empresa que corresponde a fuentes

de financiamiento externas.

Apalancamiento total=

Pasivos totales 𝑥100%

Patrimonio neto

Fuente: (Zapata, 2011, pág. 420)

23

1.2.5.4 Razones de Rentabilidad

Miden el grado de eficiencia de la empresa para generar las utilidades mediante el uso

racional de los activos y sus ventas para reinvertir. Estas son: margen neto de utilidad,

margen bruto de utilidad sobre ventas, rentabilidad sobre el capital y rentabilidad sobre

el patrimonio.

Tabla 6. Razones de Rentabilidad (zapata 2011 pag 420)

Razones de

rentabilidad

Descripción Formula

Margen neto

de utilidad

Demuestra el porcentaje de las utilidades que la

empresa ha generado luego de haber deducido

los gastos operativos y no operativos, es decir,

la utilidad luego de impuesto y participantes.

Margen neta de utilidad=

Utilidad neta 𝑥100%

Ventas netas

Margen bruto

de utilidad

sobre ventas

Esta razón indica el porcentaje de utilidades que

la empresa genera en sus ventas, luego de haber

deducido el costo de ventas de la mercadería

facturada.

Margen bruto de utilidad sobre

ventas=

Utilidad bruta en vtas 𝑥100%

Ventas netas

Rentabilidad

sobre el capital

o ganancia por

acción

Este es un índice de valor en el mercado que

indica el rendimiento obtenido durante el

periodo en relación con los aportes de capital

accionario

Rentabilidad sobre el capital =

Utilidad neta 𝑥100%

Capital accionario

Rentabilidad

sobre el

patrimonio

Esta razón de rendimiento es más justa que la

anterior, toda vez que la utilidad neta se

relaciona con todos los haberes patrimoniales.

Denota el porcentaje de rentabilidad obtenido en

relación con la inversión total acumulada

Rentabilidad sobre el

patrimonio =

Utilidad neta 𝑥100%

Patrimonio

Fuente: (Zapata, 2011, pág. 421)

Elaborado por: Tania Yela

1.2.6 Actualidad Ecuatoriana del sector donde se desarrolla el proyecto

De acuerdo a datos obtenidos en Instituto Nacional de Censo y Estadísticas (INEC),

actualmente en el Ecuador existen alrededor de 843.745 empresas dedicadas a diferentes

24

Para el desarrollo del presente trabajo de investigación se estudiaron los conceptos

principales de la información financiera y proceso contable que está sustentada por los

siguientes autores:

Según Córdoba Padilla la información financiera es la que produce la contabilidad para

llevar a cabo la administración y el desarrollo de la empresa, y por lo tanto, es procesada

y concentrada para uso de la gerencia y personas que trabajan en la empresa. La

necesidad de esta información hace que se produzca los estados financieros.

Para Escobar y Tamayo los procesos contables se refieren a las operaciones y

transacciones que registra la contabilidad, en un periodo determinado, regularmente el

del año calendario o ejercicio económico desde la apertura de libros hasta la preparación

de los estados financieros.

La empresa no cuenta con un diseño de un proceso contable que permita mejorar la

información financiera es por ello que ha servido como punto de inicio para desarrollar

25

CAPITULO II

2 DISEÑO METODOLOGICO Y DIAGNOSTICO

2.1 Paradigma y tipo de investigación.

La modalidad y los tipos de investigación de detallaran a continuación.

2.1.1 Modalidad de la investigación

La modalidad del presente trabajo de investigación es de modalidad cuantitativa-

cualitativa con tendencia cuantitativa porque se relacionó con el proceso contable y

análisis de las encuestas aplicadas al área del personal de la empresa.

La modalidad cualitativa porque se aplicó en el análisis de datos obtenidos en la

entrevista que se aplicó al gerente de la empresa.

2.1.2 Tipos de investigación

Los tipos de investigación que se utilizaron son los siguientes:

2.1.2.1 De campo

Este tipo de investigación accedió a estudiar el lugar que se produjo el problema,

también permitió plasmar el análisis de los procesos aplicados y cumplir con los

objetivos establecidos.

2.1.2.2 Bibliográfica

Esta investigación se ejecutó en la elaboración del capítulo I marco teórico, objetando

temas principales sobre las variables de investigación.

2.1.2.3 Investigación descriptiva

Esta investigación es de carácter descriptiva ya que fueron utilizadas para que permita

26

información financiera, por lo que la propuesta del diseño de un proceso contable de

producción es fundamental en la empresa.

2.1.3 Procedimiento para la búsqueda y procesamiento de datos

2.1.3.1 Población

Tabla 7. Población

POBLACION CANTIDAD

Gerente 1

Contador externo 1

Personal Interno 3

TOTAL 5

Fuente: Yela Quiroz

Elaborado por: Tania Yela

2.1.3.2 Muestra

En el desarrollo de esta investigación no se realizó muestra debido a que la población es

muy pequeña y se trabajó directamente con la información otorgada por parte de las

personas que la conforman, mediante las encuestas y una entrevista realizada al gerente

de la empresa.

2.1.4 Métodos de la investigación

Los métodos de investigación son los siguientes:

2.1.4.1 Método Inductivo – Deductivo

La aplicación de este método nos permitió llegar a obtener los mejores resultados de

esta investigación, se utilizó para plantear las causas y efectos del tema investigado,

mediante la información recolectada en la encuesta y entrevista, se evidencio la

problemática de la empresa.

2.1.4.2 Método analítico – Sintético

Este método permitió analizar los aspectos económicos, financieros y administrativos de

la información financiera y realizar un resumen de los datos encontrados para realizar su

27

2.1.5 Técnicas

Las técnicas que se utilizaron para la investigación fueron:

2.1.5.1 Entrevista

En esta técnica se obtuvo información por medio de una entrevista realizada al gerente y

contador con el único objetivo de conocer el estado en el que se encuentra la empresa,

esto permitió identificar la problemática existente.

2.1.5.2 Encuesta

En esta técnica se estudiaron los resultados de las encuestas que se aplicaron por medio

de un conjunto de preguntas cerradas a los empleados, de la empresa con el objetivo de

obtener datos efectivos.

2.1.6 Instrumentos de investigación

2.1.6.1 Guía de entrevista

Para llevar a cabo la presente investigación se acudió a la empresa para realizar una

entrevista al gerente, para recolectar información y datos importantes y así poder

obtener el problema planteado.

2.1.6.2 Cuestionario

Este instrumento se aplicó a los operadores de la empresa, se establecieron 10 preguntas

en función de las variables de estudio, por medio de ello se logró definir la problemática

en la que se encuentra en el aspecto financiero.

Resultado de la encuesta

Una vez que se realizaron las respectivas encuestas aplicadas al área financiera de la

empresa “Yela Quiroz Marcos” se obtuvo la siguiente información, la cual es reflejada

28

Tabla 8. Resultados de la encuesta

PREGUNTA RESPUESTAS %

1. ¿Tiene conocimiento si la empresa cuenta con la debida documentación de ingresos y gastos?

SI 0 0%

NO 3 100%

TOTAL

3 100%

Interpretación: De acuerdo a los resultados obtenidos el 100% no sabe si la empresa cuenta con

documentación de ingresos y gastos.

2. ¿Conoce la situación por la que atraviesa la empresa? SI 2 66,67%

NO 1 33,33%

TOTAL

3 100%

Interpretación: el 66,67 % de los encuestados mencionan que conocen la situación por la que atraviesan

la empresa, el 33,33% no conoce.

3. ¿Existe control de inventarios por medio de tarjetas kardex? SI 0 0%

NO 3 100%

TOTAL

3 100%

Interpretación: El personal del área financiera sostiene que no existe ningún tipo de control de

inventario.

4. ¿Maneja un registro de control de inventario? SI 0 0%

NO 3 100%

TOTAL

3 100%

Interpretación: El total de encuestados afirman que no existe un registro de control de inventario

5. ¿La empresa lleva un correcto registro de materia prima? SI 1 33,33%

NO 2 66,67%

TOTAL

3 100%

Interpretación: El 66,67% de encuestados no lleva un correcto registro de materia prima, el 33,33% si

lleva un correcto registro de materia prima.

6. ¿Al momento de realizar la transformación de la materia prima, controla si existe pérdida o algún daño de material?

SI 2 66,67%

NO 1 33,33%

TOTAL

3 100%

Interpretación: El 66,67% de los encuestados controla si existe perdida al momento de realizar la

transformación de materia prima y el 33 % no controla.

7. ¿Conoce los costos de producción de cada producto que elabora? SI 2 66,67%

NO 1 33,33%

TOTAL

3 100,00%

Interpretación: El 66,67 %del personal financiero conoce el costo de producción de cada producto

elaborado y el 33,33 % no conoce.

8. ¿Sabe usted la utilidad de cada producto que fabrica? SI 1 33,33%

NO 2 66,67%

TOTAL

3 100%

Interpretación: El 33,33 %b del área financiera si conoce la utilidad de cada producto y el 66,67 % no

29

9. ¿Conoce sobre el manejo contable que lleva la empresa? SI 1 33.33 %

NO 2 66.67%

TOTAL 3 100%

Interpretación: El total del área financiera conoce el maneja contable que lleva la empresa.

10. ¿Cree usted que es importante que la empresa realicen análisis financieros?

SI 3 100%

NO 0 0%

TOTAL 3 100%

Interpretación: El total de los encuestados nos supieron manifestar que si creen importante que la

empresa realice análisis financiero Fuente: Yela Quiroz

Elaborado por: Tania Yela

Análisis e interpretación de los resultados

De acuerdo a las encuestas y entrevistas realizadas al área financiera de la empresa, se

ha obtenido los siguientes resultados:

Según la pregunta 2 realizada en la entrevista al gerente y la pregunta 1 al contador

externo se constata que la empresa no cuenta con la debida documentación para llevar in

registro de ingresos y gastos lo que ocasiona que no conozca la situación económica del

negocio, lo cual se ratificó en la pregunta 1 de la encuesta realizada a los empleados

internos.

En la pregunta 4 del gerente y 3 del contador externo y en la pregunta 3 de la encuesta

se demostró que no cuentan con tarjetas kardex, lo que ocasiona que no se pueda

determinar los materiales existentes en la empresa.

De la misma manera en la pregunta 5 de la encuesta y en la 6,7 de la entrevista al

gerente y contador se pudo evidenciar que no existe un plan de cuentas que le permita a

la empresa identificar las operaciones económicas del negocio.

Así mismo en la pregunta 8 de la entrevista realizada al gerente y 7 del contador se

evidencio que la empresa no cuenta con un control de costos confirmándolo en la

pregunta 7 y 8 de la encuesta que se aplicó al personal del área interna.

De la misma manera en la pregunta 9 realizada al contador y 10 de la encuesta y

entrevista al gerente, se evidencio que no tienen conocimiento que la empresa no realiza

30

CAPITULO III

3 PROPUESTA DE SOLUCIÓN AL PROBLEMA

3.1 Propuesta de solución al problema

3.1.1 Título de la propuesta

Diseño de un proceso contable de costos por órdenes de producción que permita

mejorar el análisis financiero en la empresa “YELA QUIROZ MARCO”, de la ciudad

de santo domingo, 2017.

3.1.1.1 Objetivo General

Diseñar un proceso contable para el mejoramiento de la información financiera de la

empresa “YELA QUIROZ MARCO”, de la ciudad de Santo Domingo, en el período

2017.

3.1.1.2 Objetivos Específicos

Proponer un diseño y uso de documentos fuentes, para un respaldo de cada una

de las operaciones que realice la empresa.

Elaborar un plan de cuentas apropiado al giro del negocio, para facilitar el

registro de cada una de las actividades que realice la empresa y a su vez

proporcione información confiable, oportuna y clara.

Registrar las operaciones que día a día realiza la empresa para generar los

respectivos estados financieros.

Proporcionar estados financieros, con su respectivo análisis e indicadores

31

3.1.2 Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico

El presente trabajo investigativo, se basa en lo cuán importante es la contabilidad dentro

de una empresa, con la finalidad de realizar un preciso y adecuado proceso contable,

que permita mejorar su información financiera la misma que será proporcionada de

forma veraz y oportuna, de esta manera el Sr. Gerente – Propietario podrá tomar

decisiones financieras adecuadas, en base a los resultados obtenidos del diseño del

proceso contable propuesto.

El proceso contable aplicado para el presente trabajo investigativo es por órdenes de

producción y es de gran importancia dentro de las empresas que aplican costos

industriales, ya que este sistema de costeo permite conocer los verdaderos costos

incurridos en la elaboración de un producto, al finalizar un periodo contable.

La compilación y aplicación de la presente propuesta permitirá avanzar en la

fundamentación del mejoramiento y sostenibilidad de un proceso contable que produzca

información base para tomar decisiones, generar información contable con las

características de confiabilidad, comprensibilidad y relevancia, en procura de lograr

información eficiente, transparente, control de los recursos y rendición de cuentas.

Figura 1 Propuesta del Diseño contable Fuente: Empresa Yela Quiroz Marco. Elaborado por: Tania