UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DE TITULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA JILVER NARCISO WALDEMAR SOLÓRZANO ANDRADE, EN LA CIUDAD DE

SANTO DOMINGO, 2015.

AUTORA: SOLÓRZANO GALINDO MELBA PRISCILA.

ASESOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO–ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado

por la señora Melba Priscila Solórzano Galindo, estudiante de la Carrera de Contabilidad

Superior, Auditoría y Finanzas CPA., Facultad de Sistemas Mercantiles, con el tema

“PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA JILVER NARCISO WALDEMAR SOLÓRZANO ANDRADE, EN LA CIUDAD DE SANTO DOMINGO, 2015”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de

los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, octubre de 2017

_______________________________

Ing. Jorge Hernán Almeida Blacio, MGs.

DECLARACIÓN DE AUTENTICIDAD

Yo, Melba Priscila Solórzano Galindo, estudiante de la Carrera de Contabilidad Superior,

Auditoría y Finanzas CPA., Facultad de Sistemas Mercantiles, declaro que todos los

resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título

de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo

que son de mi exclusiva responsabilidad.

Santo Domingo, octubre de 2017

_______________________________

Sra. Melba Priscila Solórzano Galindo

CI. 172380128-6

DERECHOS DEL AUTOR

Yo, Melba Priscila Solórzano Galindo, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de

Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES,

está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos

o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por

cuenta de ella;

Santo Domingo, octubre de 2017

_______________________________

Sra. Melba Priscila Solórzano Galindo

CI. 172380128-6

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Sampedro Armas Miguel Ángel, en calidad de lector del Proyecto de Titulación.

CERTIFICO:

El presente trabajo de titulación realizado por la estudiante Melba Priscila Solórzano

Galindo sobre el tema: “PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA JILVER NARCISO WALDEMAR SOLÓRZANO ANDRADE, EN LA CIUDAD DE SANTO DOMINGO, 2015”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y

forma establecidos la Universidad Regional Autónoma de los Andes, para esta clase de

trabajos, por lo que autorizo su presentación.

Santo Domingo, febrero de 2018

_______________________________

Dr. Sampedro Armas Miguel Ángel

DEDICATORIA

Dedico en primera instancia a DIOS, por haberme dado la oportunidad de culminar con éxito

mi carrera y haber llegado hasta este momento tan importante en mi formación profesional.

A mis Padres y hermanas por haber sido un ejemplo de perseverancia y constancia para

alcanzar mis metas propuestas, sobre todo por el apoyo incondicional que me han prestado.

A mi hija, la cual ha sido mi inspiración para no darme por vencida en esta fase de mi vida,

y sobre todo por el amor incondicional y paciencia que me ha brindado, mostrándome una

perspectiva diferente de la vida.

A la memoria inextinguible de mi abuelo José David Solórzano Zambrano.

AGRADECIMIENTO

Agradecida con Dios por darme la vida, la fuerza para no desmayar en situaciones difíciles

y regalarme lo mejor de mi vida: MI FAMILIA, mi apoyo incondicional en la cimentación

de mi vida profesional, inculcando principios de responsabilidad y deseos de superación

continua.

A mi hija Camila por ser mi fuente de inspiración y motivación.

A la Universidad por abrir sus puertas para formarme como profesional con la ayuda de

buenos docentes.

A mi tutor Ing. Jorge Almeida, por guiarme en la elaboración de mi proyecto de

investigación y a cada una de las personas que forman parte de mi vida que supieron

RESUMEN

El presente trabajo está dirigida a realizar un proceso contable de costos por procesos en la

empresa Jilver Narciso Waldemar Solórzano Andrade del cantón la Concordia, dedicada al

cultivo de palma africana, la demanda actual del producto ha generado mayores ingresos al

negocio, descuidando la situación financiera de la empresa, por ello es indispensable aplicar

un proceso contable que permita obtener información financiera real y oportuna para la

correcta toma de decisiones.

Con la aplicación de los métodos, técnicas e instrumentos de la investigación, se constató

que la empresa no archiva la documentación soporte de las operaciones económicas del

negocio, inexistencia de un plan de cuentas acorde a las necesidades del negocio,

desconocimiento de los costos, gastos e ingresos reales, generando incertidumbre de la

situación económica.

El desarrollo del proceso contable de costos por procesos durante el mes de noviembre 2015,

determino una utilidad de $ 1.442,91 obtenida por la cosecha realizada en el mes de la

propuesta. Así mismo determinar los mayores gastos que ha generado la empresa,

permitiendo entregar un amplio panorama del movimiento del negocio para la respectiva

toma de decisiones.

Al concluir con esta investigación se pudo establecer nuevos lineamientos para un

mejoramiento y progreso de la entidad ayudando de esta manera a aplicar buenos y nuevos

ABSTRACT

This work is directed to perform an accounting process, costs by processes to “Jilver Narciso Waldemar SolórzanoAndrade” enterprise, from “La Concordia establishes in its functions the african palm cultivation, the current product demand has generated increased revenue by

business, neglecting the financial enterprise situation, it is therefore essential to implement

an accounting process that will allow it, to obtain real financial information and timely the

correct making decision.

With the application methods, techniques and investigation tools, it was found the company

does not file, support documentation the economic business operations, non-existence an

accounts plan according to the business necessities, costs ignorance, expenses and real

incomes, generating uncertainty economic situation.

The accounting cost process development by processes on November 2015, determined a

utility of $ 1.442,91 obtained by the harvest performed proposal month. Likewise determine

the biggest expenses have generated the enterprise make it possible to deliver a

comprehensive overview the respective making-decision business movement.

To conclude this research, new guideline could be established for an improvement and

ÍNDICE GENERAL

PORTADA

APROBACION DEL ASESOR DEL TRABAJO DE TITULACION

DECLARACION DE AUTENTICIDAD

DERECHOS DEL AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE GENERAL

INTRODUCCIÓN ...1

CAPÍTULO I ...6

1 MARCO TEÓRICO. ...6

1.1.Origen de evolución del objeto de investigación...6

1.2. Análisis de las distintas posiciones teóricas sobre el objeto de investigación. ...6

1.2.1. Contabilidad...6

1.2.1.1. Importancia. ...7

1.2.1.2. Objetivo. ...7

1.2.1.3. Campos de especialización ...8

1.2.1.6.1 Contabilidad Comercial ...9

1.2.1.6.2. Contabilidad Gubernamental ...9

1.2.1.6.3. Contabilidad Bancaria...9

1.2.1.6.5. Contabilidad de Costos ...10

a) Importancia... 11

b) Objetivos... 11

c) Elementos del Costo... 12

d) Sistema de Costos por Procesos. ... 13

1.2.2. Proceso Contable. ...16

1.2.2.1. Plan de Cuentas...17

1.2.2.2. Documentos Fuente ...18

1.2.2.2.1. Clasificación. ...18

a) Balance de Situación Inicial... 18

b )Libro Diario... 19

c) Libro Mayor. ... 19

d) Libros Auxiliares.... 19

e) Balance de Comprobación. ... 20

f) Ajustes. ... 20

g) Estados Financieros... 21

1.2.3. Información Financiera...23

1.2.3.1.Objetivo ...24

1.2.3.2. Importancia ...25

1.2.3.3. La función financiera ...25

1.2.3.4. Análisis financiero ...26

1.2.3.5. Indicadores financieros ...27

1.3.Valoración crítica de los conceptos principales de la distinta posición teórica sobre el objeto de la investigación. ...30

CAPÍTULO II ...32

2. MARCO METODOLÓGICO...32

2.1. Caracterización de la empresa en el contexto institucional. ...32

2.2. Descripción del proceso metodológico. ...32

Metodología de investigación. ...32

Tipos de investigación. ...33

Investigación de Campo: ...33

Población y Muestra. ...33

2.2.3.1. Población. ...33

2.2.3.2. Muestra. ...34

Métodos, técnicas e instrumentos de investigación. ...34

2.2.4.1. Métodos. ...34

2.2.4.2. Técnicas. ...35

2.2.4.3. Instrumentos...35

Interpretación de los resultados. ...36

2.2.5.1. Entrevista realizada al gerente propietario de la empresa...36

2.2.5.2. Entrevista realizada a la contadora externa del negocio. ...37

2.2.5.3. Encuesta realizada al personal de la empresa. ...39

Verificación de la idea a defender. ...40

2.3. Propuesta de la investigación...41

CAPÍTULO III...43

3. EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN. ...43

3.1. Procedimiento de resultados ...43

Título de la propuesta: ...43

Justificación. ...43

Objetivo General...44

Objetivos Específicos. ...44

3.2. Análisis de los resultados finales. ...44

Documentos Fuente ...44

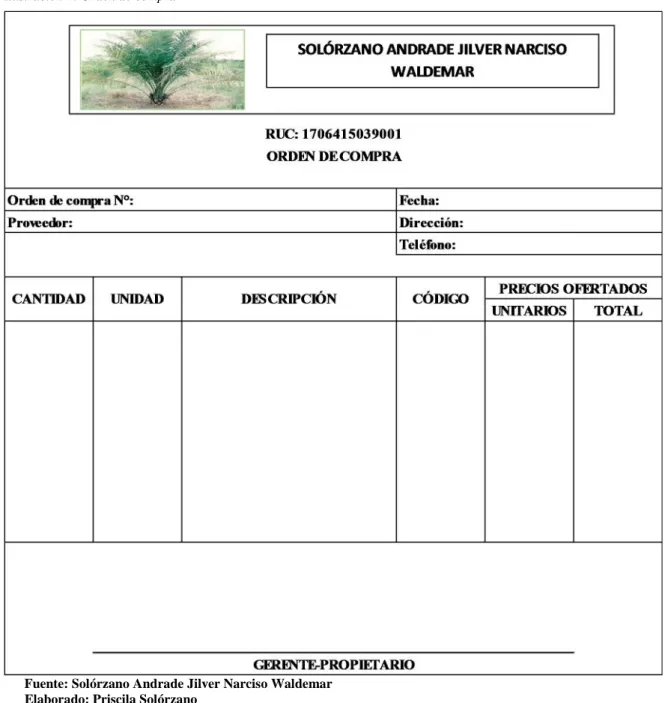

3.2.1.1. Orden de compra...45

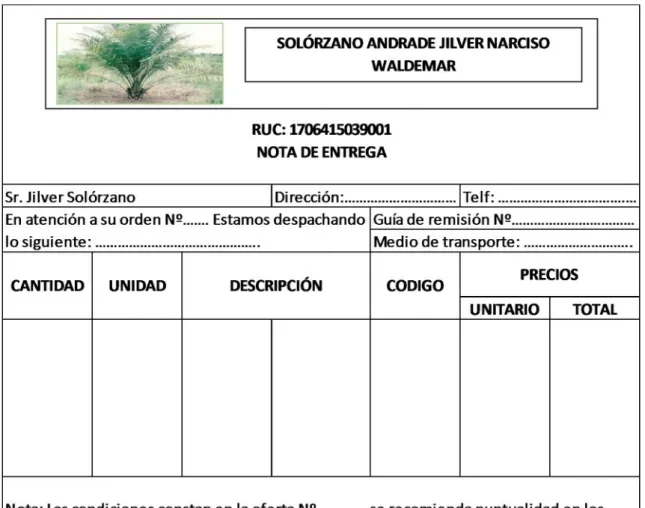

3.2.1.2. Nota de entrega. ...46

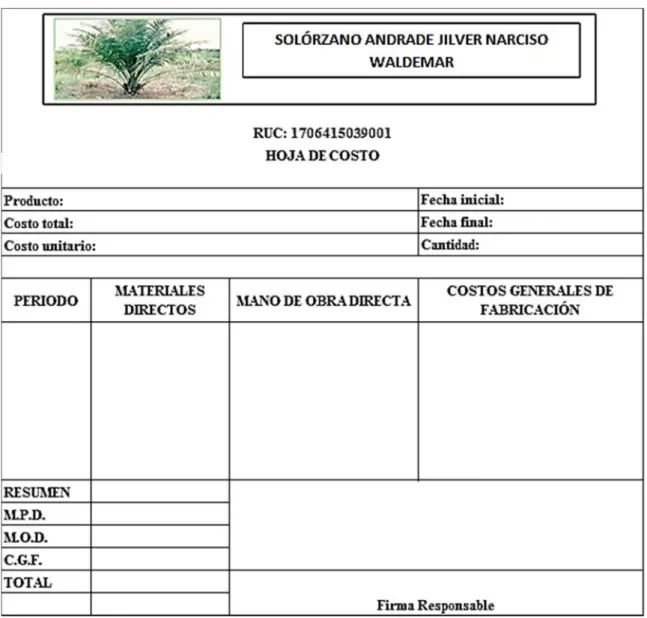

3.2.1.3. Hoja de costos. ...47

Proceso Contable. ...48

3.2.2.1. Plan de Cuentas...48

3.2.2.2. Estado de Situación Inicial ...52

3.2.2.3. Libro Diario ...55

3.2.2.4. Libro Mayor ...61

3.2.2.5. Balance de Comprobación ...70

3.2.2.6. Estados Financieros ...71

3.2.2.6.1 Estado del Costo del Producto Vendido ...71

3.2.2.6.3. Estado de Situación Financiera...73

Análisis Financiero ...74

3.2.3.1. Análisis Vertical. ...74

3.2.3.2. Análisis horizontal ...75

3.2.3.3. Índices Financieros ...76

3.2.3.4. Informe a Gerencia. ...78

3.3. Validación de la propuesta. ...79

3.4. Conclusiones parciales del capitulo ...79

Conclusiones. ...80

Recomendaciones. ...80

BIBLIOGRAFÍA. ...81

ÍNDICE DE FIGURAS

Ilustración 1 Registro contable ...14

Ilustración 2 Proceso contable ...17

Ilustración 3 Clasificación de documentos fuente ...18

Ilustración 4: Orden de compra ...45

Ilustración 5: Nota de entrega ...46

Ilustración 6: Hoja de costos...47

Ilustración 7: Plan de Cuentas ...48

Ilustración 8: Estado de Situación Inicial ...52

Ilustración 9: Libro Diario ...55

Ilustración 10: Libro Mayor...61

Ilustración 11: Balance de Comprobación...70

Ilustración 12: Estado de Resultados Integrales ...72

Ilustración 13: Estado de Situación Financiera...73

Ilustración 14: Análisis Vertical ...74

Ilustración 15: Análisis horizontal ...75

ÍNDICE DE ANEXOS

Anexo N° 1: Carta de Aprobación de Perfil de Tesis

Anexo N° 2: Carta de Aprobación de la Empresa

Anexo N° 3: Registro Único del Contribuyente

Anexo N° 4: Factura de Venta

INTRODUCCIÓN

El proceso contable dentro de una empresa es de vital importancia, ya que permite el

seguimiento que solo se puede llevar adelante mediante un registro pormenorizado de todas

las transacciones, y decisiones que impliquen salida y entrada de dinero, proporcionando

información veraz y oportuna, que permiten identificar la rentabilidad o pérdida de un

negocio en un determinado periodo.

La información financiera permite el conocimiento real de la posición económica-financiera

en la que se encuentra la empresa, ofreciendo así un aporte importante para los accionistas

como herramienta básica para la toma de decisiones, logrando así el buen direccionamiento

al crecimiento de la organización.

En la actualidad en la provincia de Santo Domingo de los Tsáchilas, ha registrado un

crecimiento acelerado de las empresas industriales por el óptimo clima para el cultivo de

palma y por ser una arteria vial en el país, dentro de este sector encuentra la empresa

“JILVER NARCISO WALDEMAR SOLORZANO ANDRADE” que lleva varios años dentro del mercado competitivo y ha descuidado el manejo de su información financiera.

De acuerdo a la investigación realizada en el Centro de Desarrollo e Investigación Científica

(CDIC) UNIANDES se ha considerado único y original del autor, ya que no existen temas

iguales; pero si relacionados, como:

Sistema contable y costos de producción en la finca PINPINEDA en el Cantón La Concordia, 2011; Zambrano Mejía María Alexandra; Lic. Leonardo Humberto

Carrión Hurtado, MBA.

Implementación de un sistema contable de costos por procesos y gestión financiera en la empresa camaronera MARPUSI CIA LTDA, en Pedernales 2016; Pucha Laiño

Martha Cecilia; Lic. Leonardo Humberto Carrión Hurtado, MBA.

Sistema contable de costos y gestión financiera en la empresa Vidriería Central en la ciudad de Santo Domingo, 2012 - 2013; Cedeño Valdez Freddy Ricardo; Lic.

La empresa Jilver Narciso Waldemar Solórzano Andrade con Registro Único del

Contribuyente No 1706415039001, dedicada al cultivo de palma africana, está ubicada vía

a la Extractora San Daniel, reinicio su actividad el 10 de septiembre de 2008, luego de haber

realizado una visita previa en las instalaciones de la empresa, se constató las siguientes

debilidades:

No se archiva la documentación de la empresa, por lo que no existe respaldo de la información e incluso que no se registren todas las transacciones económicas.

La inexistencia de un plan de cuentas acorde a sus necesidades genera desorden en la información económica del negocio, imposibilitando a gerencia el entendimiento

de las operaciones.

No cuenta con un control de los cheques emitidos, generando el desconocimiento de su situación económica real, en base a los gastos deducibles del negocio, con gastos

personales del propietario.

La inoportuna entrega de los estados financieros por parte de la contadora externa ha provocado el desconocimiento de los costos de producción y el margen de utilidad

bruta en ventas.

La falta de aplicación de indicadores financieros ha ocasionado inadecuada toma de decisiones, así como el desconocimiento de la liquidez, rentabilidad, endeudamiento

y eficiencia de la empresa.

Si no se llegara a resolver los inconvenientes encontrados, la empresa acarrearía posibles

pérdidas que le llevarían al cierre de la misma.

Lo señalado origina el siguiente problema científico:

¿Con la aplicación de un proceso contable se mejorará la información financiera de la

empresa Solórzano Andrade Jilver Narciso Waldemar de la Ciudad de Santo Domingo,

Delimitación del problema.

La presente investigación se realizará un proceso contable de costos por procesos en la

empresa Solórzano Andrade Jilver Narciso Waldemar de la Ciudad de Santo Domingo, que

se dedica al cultivo de palma africana, se encuentra ubicado a 3 km de la Extractora San

Daniel, durante el mes de noviembre de 2015.

Objeto de Estudio y Campo de acción.

Objeto de Estudio: Proceso Contable.

Campo de Acción: Información Financiera.

Identificación de la línea de investigación

La línea de investigación que enmarca el presente trabajo es, Gestión de Costos.

Objetivo General.

Diseñar un proceso contable para el mejoramiento de la información financiera de la empresa

Solórzano Andrade Jilver Narciso Waldemar de la Ciudad de Santo Domingo, periodo 2015.

Objetivos Específicos.

Fundamentar con bases teóricas, científicas y bibliográficas la contabilidad, proceso

contable, información financiera y demás temas relacionados.

Diagnosticar la situación actual de la empresa a través de la utilización de métodos,

técnicas e instrumentos de investigación.

Realizar un proceso contable que permita registrar todas las operaciones económicas

del negocio con el fin de obtener información financiera veraz y oportuna para la

Idea a defender.

Con el diseño de un proceso contable de costos por procesos basado en un plan de cuentas

adecuado a las necesidades de la empresa, el registro de todas las operaciones e

identificación de los costos, resumidos en los estados financieros, permitirá mejorar la

información financiera y aplicar los indicadores financiero para la acertada toma de

decisiones en la empresa Solórzano Andrade Jilver Narciso Waldemar.

Variables de la Investigación.

Variable Independiente: Proceso Contable

Variable Dependiente: Información Financiera

Justificación del tema.

El presente trabajo de investigación tiene como objeto sustentar y aplicar todos los

conocimientos adquiridos en la Universidad Regional Autónoma de los Andes

(UNIANDES), desarrollando las destrezas y habilidades en el campo profesional, para

obtener el título de Ingeniera en Contabilidad Superior, Auditoria y Finanzas, CPA.

Al realizar el proceso contable se propone dar solución a la problemática existente en la

empresa Solórzano Andrade Jilver Narciso Waldemar, ya que resulta necesario mejorar la

información financiera del negocio para mantener el control financiero y maximizar los

ingresos con la oportuna toma de decisiones que garantizará la estabilidad empresarial y

mayores fuentes de empleo a la provincia.

La investigación establece un aporte beneficioso a la empresa, promoviendo la ejecución del

proceso contable de costos por procesos, que permitirá la oportuna información financiera

para conocer la situación actual de la empresa, midiendo su liquidez, eficiencia, rentabilidad

y endeudamiento.

La presente investigación aporta teóricamente a las empresas con la importancia de los

compañías y despejara dudas a los gerentes sobre el control financiero. También servirá

como base de consultas para estudiantes que se encuentre realizando trabajo sobre el tema,

señalando que el trabajo tiene inmerso conceptos como también los datos obtenidos en

CAPÍTULO I

1 MARCO TEÓRICO.

1.1. Origen de evolución del objeto de investigación.

En ciertos cultivos, tal es el caso de la palma africana, determinadas características, propias

del producto y del cultivo mismo, condicionan la forma cómo se organiza la producción, el

grado de vinculación con el mercado y con la industria de procesamiento, el cambio

tecnológico incorporado a la producción y el tipo de productores involucrados.

El cultivo de palma, no obstante, exige una elevada inversión inicial de capital, básicamente

destinada a la construcción de infraestructura dentro de la plantación: constitución de

viveros, construcción de caminos de acceso, infraestructura de drenaje, puentes, maquinaria,

vehículos de transporte, etc.

El interés que ha suscitado el cultivo de palma africana sugiere que se trata de una actividad

rentable. Sin embargo, calcular la rentabilidad del cultivo presenta dificultades, por ser un

cultivo perenne tanto los costos como los ingresos son variables a través de un período de

varios años. Pero, otros factores de orden coyuntural, han confluido y explican el auge de

esa producción en la empresa Solórzano Andrade Jilver Narciso Waldemar.

Por lo expuesto sobre el objeto de investigación, se analizarán los siguientes temas y

subtemas:

1.2. Análisis de las distintas posiciones teóricas sobre el objeto de investigación.

1.2.1. Contabilidad.

Según (Zapata P. , 2017) la contabilidad se define como la ciencia, la técnica y el arte de

reconocer valorar presentar y analizar las operaciones económicas y financieras que realiza una

estructurar los estados financieros que servirán de base para la toma de decisiones gerenciales.

(pág. 21).

Según (Bravo, M., 2013) es la ciencia, el arte y la tecnica que permite el análisis, clasificación,

registro, control e interpretación de las transacciones que realizan en una empresa con el objeto

de conocer su situación económica y financiera al término de un ejercicio económico o periodo

contable. (pág. 1)

La contabilidad se detalla como la técnica constituida para llevar a cabo el registro,

análisis, clasificación, interpretación y resumen de los efectos financieros que provocan las

operaciones que realiza la empresa, con el objeto de obtener la información necesaria para

elaborar estados financieros.

1.2.1.1. Importancia.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) en las empresas uno de los procesos qué

ha merecido especial atención y experimentado mejoras notables es la contabilidad entendida

como un medio de generación de datos reportes y balances es decir información que usa el

gerente en la toma de decisiones. (pág. 21).

La contabilidad permite que se obtenga información oportuna y veraz, sobre la marcha o

desenvolvimiento de la empresa u organización con relación a sus metas y objetivos

trazados, con el objeto de conocer el movimiento de las riquezas y sus resultados.

1.2.1.2. Objetivo.

Según (Zapata P. , 2017) dentro de los objetivos generales de la contabilidad se encuentran:

1. Llevar el registro sistematizado de todos los hechos económicos a partir de reconocimiento

la valoración y presentación de estos utilizando el proceso contable.

2. Determinar los resultados económicos operativos e integrales obtenidos durante un

3. Establecer la situación financiera y patrimonial de la empresa en un momento dado, gracias

a la medición de los activos y pasivos empresariales.

4. Informar sobre el flujo del efectivo y la repercusión en su posición financiera.

5. Analizar e interpretar la situación económico-financiera a partir de la cual se obtendrán

indicadores que miden las fortalezas y debilidades de la entidad.

6. Identificar las alternativas de decisión gerencial viables que le permitan afrontar problemas

y aprovechar oportunidades.

7. Optimizar la utilización de los recursos financieros de la empresa a través del control

permanente de las actividades mercantiles y el impacto que de ella se derivan. (pág. 21)

Los objetivos de la contabilidad son varios, los mismos que se resumen en obtener en

cualquier momento una información ordenada y sistemática sobre el movimiento económico

y financiero del negocio. Con el fin de apoyar a los administradores en la planeación,

organización y dirección del negocio y a su vez en la toma de decisiones en materia de

inversiones y créditos.

1.2.1.3. Campos de especialización

Según (Zapata, P., 2011) la contabilidad es única en sus principios y múltiples en sus

aplicaciones. En la actualidad se determinan campos especializados en esta área, de acuerdo con

el objetivo que cumplen en cada caso; de tal manera que podemos hablar de las diferentes

contabilidades, las cuales están destinadas a proporcionar información tanto a terceras personas

relacionadas con la empresa, como su administración para la toma de decisiones. (pág. 9)

Esta tendencia hacia la especialización se debe en gran medida al crecimiento en tamaño y

complejidad de las entidades, los sistemas contributivos y la creciente regulación del

comercio por medio de leyes y agencias gubernamentales. Estas influencias, junto a los

adelantos tecnológicos y al acelerado crecimiento económico, han creado la necesidad de

1.2.1.6.1. Contabilidad Comercial

“Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios no financieros. Ejemplos: almacenes de calzado, de electrodomésticos; empresas de transporte,

de seguridad y vigilancia, etc.”(Zapata, P., 2011, pág. 9)

La contabilidad comercial es una técnica encargada de registrar, clasificar y resumir las

operaciones mercantiles de un negocio con el fin de interpretar sus resultados. Estos datos

permiten conocer la estabilidad y solvencia, entre otros; de manera que se pueda conocer la

capacidad financiera de la empresa.

1.2.1.6.2. Contabilidad Gubernamental

Según (Romero, E., 2013) la contabilidad Pública como una aplicación especializada de la

contabilidad es, ante todo, un sistema de información que procesa datos económicos, sociales,

ambientales y financieros de los entes públicos, con el fin de revelar a través de estados contables

e informes, la naturaleza y características de sus movimientos o flujos resultantes en los cambios

de montos acumulados de obligaciones y derechos que poseen y administran los entes públicos

durante un horizonte temporal determinado. (pág. 84)

La contabilidad gubernamental es la encargada del control sistemático de las operaciones

que ejecutan las dependencias y entidades de la administración pública, además de

proporcionar información financiera, presupuestal, y económica contable, completa y de

manera oportuna para apoyar las decisiones de los funcionarios de las entidades públicas.

1.2.1.6.3. Contabilidad Bancaria

“La definición técnica que se suele utilizar para la contabilidad bancaria, hace referencia a que la misma es quien se ocupa de la capacitación, medición y la valoración de todos

La contabilidad bancaria es integrante de la contabilidad especializada y tiene su origen en

la contabilidad general, ya que no registra transacciones u operaciones de bienes naturales,

sino de documentos negociables o mercantiles como ser: cheques, dinero letras y otros. Por

ende, tiene la obligación de proporcionar información contable actualizada en forma diaria

e inmediata.

1.2.1.6.4. Contabilidad Hotelera

“La contabilidad identifica, evalúa, registra y produce cuadros-síntesis de información. La contabilidad tiene como principal misión el proporcionar una información adecuada y

sistemática del acontecer económico y financiero de las empresas hoteleras.”(Carrasco, R., 2010, pág. 23)

La contabilidad hotelera es la encargada de proporcionar toda la información requerida por

cada una de las dependencias o sectores de los hoteles, ejemplo: restaurante, lavandería,

hospedaje, zonas húmedas, servicios generales y administración entre otros. Reconociendo

que la actividad turística implica la prestación de servicios, la venta de productos terminados,

entre otros.

1.2.1.6.5. Contabilidad de Costos

Según (Bravo, M., 2013) es una rama especializada de la Contabilidad General, permite el

análisis, clasificación, registro e interpretación de los costos utilizados en la empresa; por lo tanto

determina el costo de la materia prima, mano de obra y costos indirectos de fabricación que

intervienen para la elaboración de un producto o la prestación de un servicio. (pág. 1)

“La contabilidad de costos Informa el detalle de Los costos que la gerencia necesita para un mejor control de sus operaciones actuales, así como, así como para mejorar planes a futuro.” (Vanderbeck, E., Mitchell, M., 2015, pág. 2)

La contabilidad de costos es un sistema de información con el que se establece el costo

actividades en las que se desarrolla el proceso productivo, de esta manera, la gerencia puede

ejercer un control efectivo y eficiente de los recursos.

a) Importancia.

“Controla y evalúa los inventarios de materia prima, productos en proceso y productos terminados, previniendo a la gerencia los elementos necesarios para el planeamiento y la

toma de decisiones estratégicas adecuadas, sobre los diferentes costos y volúmenes de

producción.”(Bravo, M., 2013, pág. 1)

La importancia radica en que por medio de ella se establece el costo de los productos, en

cada una de las fases en que se desarrolla el proceso productivo. Con el fin de establecer

correctamente el precio de venta al público, considerando los ideales márgenes de utilidad

para cada producto.

b) Objetivos.

Según (Bravo, M., 2013) los objetivos de la contabilidad de costos son:

1. Determinar el costo de los productos elaborados en la empresa, mediante el control

adecuado y oportuno de los diferentes elementos del costo.

2. Controlar y evaluar los inventarios de materia prima, productos en proceso y productos

terminados.

3. Generar la información básica para la elaboración de los presupuestos de la empresa,

especialmente de ventas y de producción.

4. Promover a la gerencia los elementos necesarios para el planeamiento y toma de

decisiones estratégicas adecuadas, sobre los diferentes costos y volúmenes de

producción. (pág. 1)

El objetivo principal de la contabilidad de costos es la determinación del costo unitario del

necesarios para poder colocar el precio de cuenta al público del producto terminado,

sabiendo exactamente nuestro margen utilidad.

c) Elementos del Costo.

Los elementos que conforman el costo de producción son:

Materia prima directa

“Es el material o materiales sobre los cuales se realiza la transformación, se identifican plenamente con el producto elaborado. Ejemplo en la industria textil el algodón, en la

industria cervecera la cebada.”(Bravo, M., 2013, pág. 19)

Mano de obra directa

“Es el salario que se paga a los trabajadores que intervienen directamente en la fabricación del producto. Ejemplo pago a obreros de planta.”(Bravo, M., 2013, pág. 19)

Costos indirectos de fabricación

Según (Bravo, M., 2013) este elemento está constituido por:

Materiales Indirectos: son los materiales utilizados en el proceso productivo que no se

identifican plenamente con el producto, por lo tanto, no son fácilmente medibles y

cuantificables. Ejemplo suministros de fábrica tales como: combustibles, cartones para

embalaje, envases etc.

Mano de obra Indirecta: es el sueldo o salario que se paga al personal que no interviene

directamente en la fabricación del producto, pero sirve de apoyo indispensable en el proceso

productivo. Ejemplo pago a supervisores de planta, pago a personal de mantenimiento, etc.

Otros Costos Indirectos: son los egresos que se realizan por concepto de servicios

forma parte de este grupo la depreciación de los activos fijos de planta y la amortización de

los gastos de instalación de planta. (pág. 19)

Los elementos del costo son aquellos factores que intervienen determinantemente en la

producción de los artículos y son: la materia prima, la mano de obra y los cargos indirectos

o gastos de fabricación. La suma de los tres permite determinar el costo total, para

posteriormente determinar el precio de venta al público.

d) Sistema de Costos por Procesos.

Según (Bravo, M., 2013) este sistema se aplica en las empresas industriales cuya producción es

continua ininterrumpida o en serie y que fabrican productos homogéneos o similares en forma

masiva y constante coma a través de varias etapas o procesos de producción (textiles plásticos

Aceros azúcar petróleo vidrio minería industrias químicas, etc.) os costos se acumulan en cada

uno de los procesos o centros de costo durante un periodo de costos sea semanal o mensual para

determinar el costo unitario en cada proceso y el costo unitario del producto terminado. (pág.

183)

Características.

Según (Zapata, P., 2015) el sistema objeto de estudio tiene características muy diferentes a las

de explicadas en los capítulos precedentes cómo se citan a continuación:

Exacto para empresas que producen en serie.

El objeto del costo lo constituyen fases o procesos productivos por donde transita el producto o el servicio hasta que esté concluya.

Los elementos del costo serán directos o generales a las fases productivas de tal manera que los elementos que denominarán simplemente materiales mano de obra y costos

generales.

Se acciona a partir de un programa de producción semanal quincenal mensual trimestral o según sea el caso programa que he solicitado con anticipación entre los protagonistas

Los costos se averiguan por periodos regulares generalmente de un mes, por tanto, los costos parciales de las fases de los productos terminados qué es el resultado de la adición

de dichas fases son el promedio del correspondiente período.

Se preparan informes interconectados reportes de cantidades y del costo monetario por cada fase desde la fase inicial hasta la final.

Funciona con costos históricos con costos predeterminados o ambos a la vez También pueden funcionar con costos estándar. (pág. 172)

Las características de la contabilidad de costos tienen como finalidad primordial registrar,

clasificar, resumir y presentar únicamente las operaciones, pasadas o futuras necesarias para

determinar, lo que cuesta adquirir, explotar, producir y vender un artículo o un servicio en

un periodo de tiempo determinado.

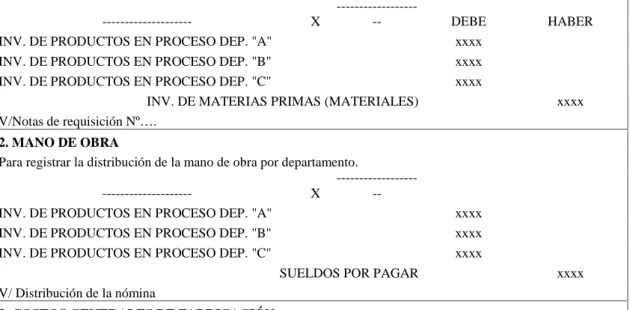

Registro contable

En el sistema de contabilidad de costos por procesos, el registro se lo efectúa de la siguiente

manera:

Ilustración 1 Registro contable

1. MATERIA PRIMA. (MATERIALES)

Para registrar él envió de materia prima de la bodega a los procesos 1, 2 y 3 o a los departamentos A,B y C, durante el periodo.

--- X

--- DEBE HABER

INV. DE PRODUCTOS EN PROCESO DEP. "A" xxxx INV. DE PRODUCTOS EN PROCESO DEP. "B" xxxx INV. DE PRODUCTOS EN PROCESO DEP. "C" xxxx

INV. DE MATERIAS PRIMAS (MATERIALES) xxxx V/Notas de requisición Nº….

2. MANO DE OBRA

Para registrar la distribución de la mano de obra por departamento. --- X

--INV. DE PRODUCTOS EN PROCESO DEP. "A" xxxx INV. DE PRODUCTOS EN PROCESO DEP. "B" xxxx INV. DE PRODUCTOS EN PROCESO DEP. "C" xxxx

SUELDOS POR PAGAR xxxx

V/ Distribución de la nómina

Para registrar la distribución de la mano de obra por departamento. --- X

--INV. DE PRODUCTOS EN PROCESO DEP. "A" xxxx INV. DE PRODUCTOS EN PROCESO DEP. "B" xxxx INV. DE PRODUCTOS EN PROCESO DEP. "C" xxxx

COSTOS GENERALES DE FABRICACIÓN xxxx

V/ Para registrar los costos generales de fabricación aplicados por departamento --- X

--INV. DE PRODUCTOS EN PROCESO DEP. "A" xxxx INV. DE PRODUCTOS EN PROCESO DEP. "B" xxxx INV. DE PRODUCTOS EN PROCESO DEP. "C" xxxx

COSTOS GENERALES DE FABRICACIÓN APLICADOS xxxx V/ Para registrar los costos generales de fabricación

4. TRANSFERENCIAS

Para registrar los costos de las unidades terminadas en el Departamento "A" y transferidas al Departamento "B". --- X

--INV. DE PRODUCTOS EN PROCESO DEP. "B" xxxx

INV. DE PRODUCTOS EN PROCESO DEP. "A" xxxx V/ transferencia del depart "A" al depart "B"

Para registrar los costos de las unidades terminadas en el Departamento "B" y transferidas al Departamento "C". --- X

--INV. DE PRODUCTOS EN PROCESO DEP. "C" xxxx

INV. DE PRODUCTOS EN PROCESO DEP. "B" xxxx V/ transferencia del depart "B" al depart "C"

Para registrar los costos de los artículos o productos terminados en el Departamento "C", transferidos a Inventario de productos terminados

--- X

--INV. DE PRODUCTOS TERMINADOS xxxx

INV. DE PRODUCTOS EN PROCESO DEP. "C" xxxx V/ transferencia del depart "B" al depart "C"

5. VENTA DE PRODUCTOS TERMINADOS

Para registrar la venta de artículos o productos terminados se debe realizar dos asientos contables: a. registro de a venta a PRECIO DE VENTA

--- 1

--CAJA xxxx

CUENTAS POR COBRAR xxxx

DOCUMENTOS POR COBRAR xxxx

ANTICIPO RETENCIÓN EN LA FUENTE xxxx

VENTAS xxxx

IVA EN VENTAS xxxx

V/ factura nº… a precio de venta

b. registro de a venta a PRECIO DE COSTO

--- 2

--COSTO DE PRODUCTOS VENDIDOS xxxx

INV. DE PRODUCTOS TERMINADOS xxxx

V/ factura nº… al costo

Unidades equivalentes

Según (Bravo, M., 2013) son las unidades que se encuentran en proceso de fabricación al realizar

un periodo de costos o ciclo contable en equivalentes de unidades totalmente terminadas. Para

determinar la producción equivalente se requiere estimar el grado o porcentaje de avance en que

se encuentran las unidades en proceso de fabricación en cada uno de los elementos del costo

(materia prima, mano de obra y costos indirectos de fabricación o costos generales de

fabricación). (pág. 186)

La producción equivalente es la cantidad de unidades que se da por acabados de cada

proceso, pero teniendo en cuenta la fase del trabajo en el que se encuentran con relación a

su terminación. En base a este cálculo se efectúa la distribución de los costos indirectos de

fabricación, o de todos aquellos que sean complicados de asignar.

Informe de costos de producción.

Según (Bravo, M., 2013) el informe de costos de producción es el análisis de las actividades del

proceso etapa departamento o centro de costos durante un período de costos el mismo que sirve

de base para realizar los asientos contables.

En este informe contiene lo siguiente:

Cantidades o volumen Producción equivalente Costos totales y unitarios

Distribución de los costos de producción. (pág. 188)

El informe de costos de producción es un análisis de la actividad del departamento centro de

costos para el periodo. Cada departamento representa un plan separado del informe, al

mismo que se le deben asignar los costos incurridos de forma correspondiente.

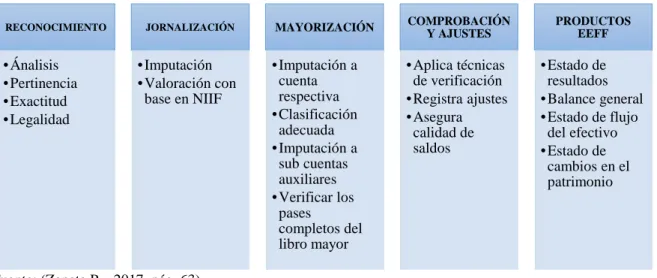

1.2.2. Proceso Contable.

Según (Zapata P. , 2017) se lo define como un conjunto de pasos lógicos y ordenados que el

toda su existencia cuando reconocerá muchas transacciones que al menos en parte afecta en la

economía y las finanzas de la empresa. Este proceso cómo se anotó permite reconocer valorar y

presentar la información contable para por cada operación y de manera acumulada por cada cierto

período de tiempo también facilita la evaluación y el control de los recursos económicos y

financieros y proporciona los usuarios un conocimiento permanente del flujo de la información

contable. (pág. 63)

Ilustración 2 Proceso contable

Fuente: (Zapata P. , 2017, pág. 63) Elaborado por: Priscila Solórzano

El proceso contable es un ciclo mediante el cual se registran y procesan todas las operaciones

que se llevan a cabo en una empresa a lo largo del ejercicio económico. Durante el ejercicio

económico se deben elaborar distintos documentos que se integrarán en los libros contables.

1.2.2.1. Plan de Cuentas

Según (Zapata P. , 2017) el plan general de cuentas es una lista en la que se ordena

metódicamente cada una de las cuentas ideada de manera específica para una empresa o ente que

sirve de base al sistema de procesamiento contable el plan de cuentas es un instrumento de

consulta que permite presentar a la gerencia estados financieros y estadísticos a partir de esta

información la empresa tomará decisiones trascendentales. (pág. 49)

El plan de cuentas es un listado que presenta las cuentas necesarias para registrar los hechos

contables. El plan de cuentas, en definitiva, brinda una estructura básica para la organización

del sistema contable, por lo que aparece como un medio para obtener información de manera

sencilla. RECONOCIMIENTO •Ánalisis •Pertinencia •Exactitud •Legalidad JORNALIZACIÓN •Imputación •Valoración con

base en NIIF

MAYORIZACIÓN

•Imputación a cuenta respectiva •Clasificación

adecuada •Imputación a

sub cuentas auxiliares •Verificar los

pases completos del libro mayor COMPROBACIÓN Y AJUSTES •Aplica técnicas de verificación •Registra ajustes •Asegura calidad de saldos PRODUCTOS EEFF

•Estado de resultados •Balance general •Estado de flujo

del efectivo •Estado de

1.2.2.2. Documentos Fuente

“Constituyen cualquier medio escrito o virtual como facturas, cheques, recibos, pagarés, notas de ventas, roles o planillas de pagos de remuneraciones, etc., que son entregados o

recibidos al momento de legalizar una transacción.”(Zapata, P., 2015, pág. 30)

Los documentos fuentes son aquellos que nacen como consecuencia de las operaciones

comerciales constituyéndose en un medio probatorio de las transacciones que ha realizado

la empresa en un ejercicio económico, ya que permiten autenticar la transferencia del bien y

servicios. También ayudan a mejorar los procesos de control interno.

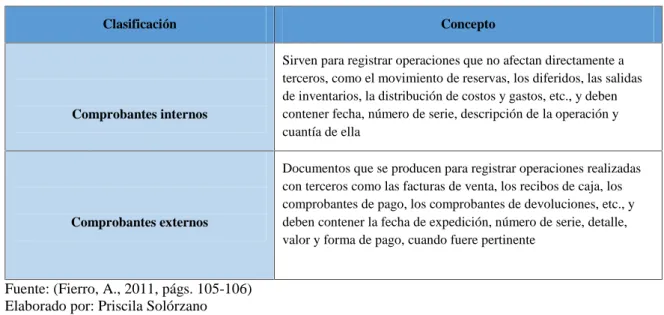

1.2.2.2.1. Clasificación.

Ilustración 3 Clasificación de documentos fuente

Clasificación Concepto

Comprobantes internos

Sirven para registrar operaciones que no afectan directamente a terceros, como el movimiento de reservas, los diferidos, las salidas de inventarios, la distribución de costos y gastos, etc., y deben contener fecha, número de serie, descripción de la operación y cuantía de ella

Comprobantes externos

Documentos que se producen para registrar operaciones realizadas con terceros como las facturas de venta, los recibos de caja, los comprobantes de pago, los comprobantes de devoluciones, etc., y deben contener la fecha de expedición, número de serie, detalle, valor y forma de pago, cuando fuere pertinente

Fuente: (Fierro, A., 2011, págs. 105-106) Elaborado por: Priscila Solórzano

a) Balance de Situación Inicial.

“Él es el estado del capital contable del propietario muestra los cambios en el capital de una entidad durante un período determinado como un mes un trimestre o un año.”(Nobles, T., Mattison, B., Matsumura E., 2017, pág. 19)

El estado de situación inicial, está compuesto por el activo (bienes y derechos propiedad de

la empresa) y el pasivo (fondos propios y obligaciones) al momento que se inicia el periodo

contable. El activo incluye todas aquellas cuentas que reflejan los valores de los que dispone

b) Libro Diario.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) la jornalización es el registro inicial e

inmediato de toda transacción que realiza una empresa en uno de los libros principales de la

contabilidad, denominado libro diario o libro general. Este registro debe hacerse bajo la fórmula

de asiento contable cuidando siempre el cumplimiento de los principios de partida doble. (pág.

66)

Es un libro cuya llevanza para ciertas empresas es obligatoria y constituye la base sobre la

que van a nacer los demás libros o documentos contables, permite registrar, una por una,

todas las operaciones relativas a la actividad de la empresa, a través de lo que llamamos

asientos contables. Estos asientos se deben registrar según vayan ocurriendo los

acontecimientos dentro de la empresa, siendo su numeración correlativa.

c) Libro Mayor.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) un libro mayor es una compilación de

todas las cuentas con sus cambios y saldos. El catálogo de cuentas y el libro mayor son

semejantes en los nombres y números asignados a las cuentas de una empresa. Sin embargo, la

mayor muestra la información con mayor detalle e incluye los incrementos y disminuciones de

cada cuenta durante un período específico, así como el saldo de cada cuenta en un punto

específico del tiempo. (pág. 67)

El libro mayor se constituye en un resumen, ya que está compuesto por folios donde se

anotarán las operaciones realizadas de forma individualizada en cada cuenta, es decir,

clasifica por cuentas los movimientos realizados en el libro diario.

d) Libros Auxiliares.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) su función es ampliar la información

recogida en los libros principales es obligatorio llevar la toda vez que deben servir de soporte

para conocer el detalle de una cuenta principal. Los libros auxiliares permiten dividir el trabajo

caja bancos mercaderías cuentas por cobrar cuentas por pagar gastos generales y otras cuentas.

(pág. 72)

Son los libros de contabilidad donde se registran en forma analítica y detallada los valores e

información registrada en los libros principales. Cada empresa determina el número de

auxiliares que necesita de acuerdo con su tamaño y el trabajo que se tenga que realizar.

e) Balance de Comprobación.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) es un sistema de contabilidad manual, el

balance de comprobación permite llevar un control riguroso que muestras y los cargos totales

son iguales a los abonos totales entre los diferentes tipos de herramientas contables. El balance

de comprobación es un resumen muy útil de las cuentas y sus saldos pues muestra los saldos de

todas las cuentas en una fecha específica es el sistema contable en el sistema contable en empresa.

(pág. 87)

El estado de comprobación es un registro contable en donde se pasan todas las cuentas del

libro mayor, con la suma total de sus débitos, créditos y los saldos correspondientes a cada

una de ellas. Constituye un verdadero resumen de la información que proporciona el libro

Mayor.

f) Ajustes.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) un asiento de ajuste se determina y se

registra el final del período contable en el cual tanto los ingresos como los gastos se devengan y

causan respectivamente. Los asientos de ajustes también actualizan los saldos de las cuentas de

activos y pasivos se necesitan ajustes para medir adecuadamente dos cosas: Utilidades o pérdidas

netas, los activos y pasivos del balance general. (pág. 139)

Este proceso conlleva el análisis de los mayores efectuando los ajustes necesarios para

cumplir la norma técnica de asignación, registrar los hechos económicos realizados que no

hayan sido reconocidos, corregir los asientos que fueron hechos incorrectamente y reconocer

g) Estados Financieros.

“Los estados financieros son documentos empresariales que se utilizan para reportar la información necesaria en la toma de decisiones empresariales.”(pág. 19)

“Los estados financieros se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa. Esta

información permite examinar los resultados obtenidos y evaluar el potencial futuro de la

compañía.”(Bravo, M., 2011, pág. 191)

Los estados financieros son los documentos de mayor importancia que recopilan

información sobre la situación económica de la empresa, cuyo objetivo es dar una visión

general de la misma. Todos los documentos recogidos tienen que caracterizarse por ser

fiables y útiles, teniendo que reflejar realmente lo que está sucediendo en la empresa.

Estado de Costos de Productos Vendidos

Según (Bravo, M., 2013) es una herramienta contable que permite a la empresa establecer el

costo de los productos vendidos en un periodo determinado. El estado de Costos de Productos

Vendidos es la base primordial para la elaboración del Estado de Situación Económica

(Resultados, Rentas y Gastos, Pérdidas y Ganancias) de la empresa; se presenta por separado por

cuanto su contenido es muy amplio. (pág. 29)

El estado de costos de productos vendidos nos permite considerar la cuenta costo de venta,

ventas y los gastos, también se considera los saldos de las cuentas anteriormente

mencionados, así como las variaciones de las cuentas producción en proceso y producción

terminada, por lo que permite verificar también estas dos últimas cuentas, las causas de

determinados ajustes o destinos de productos en proceso o terminado.

Estado de Resultados.

“Esta cuenta resume los ingresos y gastos de una empresa durante un período determinado que puede ser un mes un trimestre o un año la cuenta de resultados nos dice si la empresa

Este estado nos permite apreciar el resultado final del ejercicio y conocer en condiciones

generales como se llegó al mismo aprovechando dicha información en la toma de decisiones.

Considerado también como el estado de pérdidas y ganancias.

Estado de Situación Financiera o Balance General.

Según (Rajadell, M., Trullas, O,. Simo, p., 2014) el balance se puede considerar como el

elemento básico, ya que la contabilidad de la empresa es la actividad que tiene por objetivo

la producción del Balance. El Balance es un documento contable que refleja la situación del

patrimonio de la empresa en un momento determinado, en la medida en que dicha situación

sea expresable en términos monetarios. (pág. 17)

El Estado de Situación Financiera o Balance General es aquel documento contable que

muestra la situación financiera de una empresa a una fecha determinada, el mismo que

resume los activos, pasivos y patrimonio de la entidad.

Estado de Flujo del Efectivo.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) el estado de flujos de efectivo reporta los

montos de efectivo que ingresan (cantidades positivas) y salen (importes negativos) durante un

período sólo se incluyen aquellas transacciones que involucran movimiento de dinero en

efectivo, ya que simplemente se reportan el aumento o disminución netos de efectivo a lo largo

del periodo observado y el saldo del efectivo al final del mismo si una transacción no involucra

dinero en efectivo, como la compra de tierras con un crédito hipotecarios no se incluye en los

estados de flujo del efectivo.

El estado de flujos de efectivo se divide en tres secciones distintas: operación, inversiones y

financiamiento. Las actividades de operación incluyen los ingresos en efectivo por la prestación

de servicios y los pagos en efectivo para cubrir los gastos. Las actividades de inversión

comprenden la compra y venta en efectivo de terrenos y suministros. La tercera sección las

actividades de financiación encierra tanto los aportes como en los retiros de dinero en efectivo

por parte del propietario. (pág. 21)

reforma mercantil del año 2007. Este estado permite informar sobre la utilización de los

activos monetarios representativos de efectivo y otros activos líquidos equivalentes

clasificando los movimientos por actividades e indicando la variación neta de dicha

magnitud en el ejercicio.

Estado de Evolución del Patrimonio.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) el estado de cambios en el patrimonio

presenta el resultado del periodo sobre el que se informa las partidas de ingresos y gastos

reconocidas en otros resultados integrales para el periodo los efectos de los cambios en políticas

contables las correcciones de errores reconocidos en el período los importes de las inversiones

realizadas los dividendos y otras retribuciones durante el periodo por los que los inversores en

patrimonio. (pág. 393)

El estado de evolución de patrimonio neto, también denominado estado de cambio en el

patrimonio neto ofrece información sobre los cambios que se producen en el neto de la

empresa, desglosando beneficios, pérdidas e imputaciones de pérdidas y ganancias directas.

Estado de Superávit- Ganancias Retenidas.

Según (Zapata, P. aa, 2011) el Estado de superávit es el informe que demuestra los cambios

ocurridos en las utilidades de ejercicios anteriores que no han sido entregadas o distribuidas a

socios o accionistas en el ejercicio presente. Se trata de un estado financiero cuya finalidad es

exhibir los cambios que ocurren en las cuentas Superávit de capital durante un periodo contable.

(pág. 335)

El estado de superávit- ganancias retenidas es un anexo útil del estado de evolución del

patrimonio y de la ampliación necesaria del estado de resultados, ya que informan e integran

una especie de “ganancias extraordinarias”, también demuestra los cambios ocurridos en las utilidades de ejercicios anteriores y que no han sido entregados o distribuidos a los socios en

el ejercicio presente.

1.2.3. Información Financiera

general, estado de resultados, estado de cambios en la situación financiera y el flujo de caja

y debido a la importancia que ellos tienen, su elaboración debe cumplir fundamentalmente

con tres características:

1. Utilidad: la cual se enmarca en significación, relevancia, veracidad, comparabilidad

y oportunidad

2. Confiabilidad: con esta, el usuario de la información financiera la utiliza para la toma

de decisiones, lo cual hace que sea principalmente verificable.

3. Provisionalidad: los estados financieros, contienen información cuyo efecto se dará

en períodos posteriores. (Olano, 2012, pág. 15)

Es un sistema coherente de objetivos y fundamentos interrelacionados que establece la

naturaleza, función y las limitaciones de la información financiera. (Gerardo, 2014, pág. 34).

La información financiera es una herramienta utilizada por la gerencia, permitiendo llevar

un control adecuado y ordenado de los ingresos y gastos de la empresa, con respecto a los

resultados obtenidos en un periodo determinado, contribuyendo la buena toma de decisiones.

1.2.3.1. Objetivo

Los objetivos fundamentales son:

Maximizar la rentabilidad de la inversión.

Generar mayor valor agregado por empleado.

Elevar el nivel de satisfacción para los clientes y consumidores.

Incrementar la participación en el mercado.

Es elevar al máximo la rentabilidad de la inversión en la organización, está ligado al

cumplimiento de los otros tres; teniendo en primer orden el generar mayor valor agregado

lo que implicará mejorar la satisfacción de los consumidores y por lo tanto, mayor

participación en el mercado, y por último, un óptimo nivel de rentabilidad. (Córdoba Padilla,

1.2.3.2. Importancia

La Información Financiera es de gran importancia para cualquier organización, teniendo que

ver con el control de sus operaciones, la consecución de nuevas fuentes de financiación, la

efectividad y la eficiencia operacional, la confiabilidad de la información financiera y el

cumplimiento de las leyes y regulaciones aplicables. (Cordoba Padilla, 2012, Pag 6)

La Información Financiera es importante a la determinación de la rentabilidad e inversiones,

la estructura de costes fijos y variables y el análisis de la cuenta de resultados y balance de

situación, así la empresa puede tomar decisiones estratégicas de importancia fundamental,

acerca de cómo enfocar las operaciones de forma más rentable. (Rodes Bach, 2014, pag 262)

La información Financiera nos hace mayor énfasis en los aspectos estratégicos para una

mejor toma de decisiones,en la consecución de nuevas fuentes de financiación, en mantener

la efectividad y eficiencia operacional, en la confiabilidad de la información financiera y el

cumplimiento de las leyes y regulaciones aplicables.

1.2.3.3. La función financiera

La función financiera es de gran importancia para la empresa y debe estar ubicada en el nivel

ejecutivo de su organización. Igualmente es la encargada de evaluar las asignaciones de

fondos o reasignaciones que se producen en la propia área de finanzas o en las demás áreas

de la empresa, tendientes a complementar los objetivos básicos de toda empresa. (Córdoba,

2011, pág. 12)

Está relacionada con la economía de la empresa, en las empresas pequeñas la función

financiera se lleva a cabo en el área de contabilidad, las medianas surgen en el departamento

de subgerencia financiera, las cuales son necesarias para operar con eficiencia y eficacia.

Las actividades de la función financiera son:

Control financiero Planeamiento financiero

1.2.3.4. Análisis financiero

Análisis (de estado) financiero, es el arte de transformar los datos de los estados financieros

en información útil para tomar una decisión informada. (Van Horne & Wachowicz, 2010,

pág. 128).

Técnica de medición que utiliza el Administrador Financiero para evaluar la información

contable, económica y financiera en un momento determinado. Normalmente tiene que haber

sucedido, es por ello que se refiere a información económica pasada. De igual manera esta

técnica conlleva a la toma de decisiones que permite alcanzar las metas y objetivos fijados.

(García, 2010, pág. 180).

El análisis financiero permite la evaluación de la información económica de una empresa

que permite identificar los mayores gastos e inversiones realizadas en un periodo

determinado para la adecuada toma de decisiones.

Métodos de análisis

Los métodos de análisis financiero se consideran como los procedimientos utilizados para

simplificar, separar o reducir los datos descriptivos y numéricos que integran los estados

financieros, con el objeto de medir las relaciones en un solo período y los cambios

presentados en varios ejercicios contables. (García, 2010, pág. 180)

Análisis Vertical.

Porcientos Integrales

Razones Simples, Estándar y Bursátil

Aumentos y Disminución

Análisis Histórico

Análisis de tendencias Absolutas ($), Relativas (%) y Mixtas ($ y %)

Cuando se lleva a cabo el análisis financiero, es recomendable seguir un criterio que es lo

que se desea analizar y en consecuencia que técnica debe utilizar.

1.2.3.5. Indicadores financieros

Una razón financiera es una operación matemática entre dos cantidades tomadas de los

estados financieros y otros informes y datos complementarios. Se realiza para llevar a cabo

un estudio o análisis de cómo se encuentran las finanzas de la empresa; también pueden ser

usadas como indicadores de gestión. (Baena, 2010, pág. 11)

Una razón financiera es la relación entre dos o más datos (expresados en unidades

monetarias) de los estados financieros; pueden existir decenas de razones; el analista deberá

decidir cuáles son las razones que va a calcular, dependiendo de los objetivos que desea

alcanzar. (Zapata P. , 2011, pág. 417)

La aplicación de las razones financieras en una empresa, son de vital importancia para

identificar la situación económica en base a los indicadores establecidos y utilizados en

relación al giro del negocio.

Clasificación de los índices financieros

Los índices financieros son los siguientes:

a) Razones de liquidez

Los indicadores de liquidez permiten establecer el dinero que cuenta la empresa para

Tabla 1: Razones de Liquidez

Razones de liquidez Concepto Fórmula

Razón corriente o circulante

Verifica disponibilidades y obligaciones de la empresa a corto

plazo. =

Activo Corriente Pasivo Corriente

Razón rápida o prueba del ácido

Verifica la capacidad de la empresa para cancelar sus obligaciones, sin

contar los inventarios. =

AC − INV Pasivo Corriente

Razón de capital de trabajo

Son los recursos reales que dispone la empresa para cancelar sus pasivos a

corto plazo. = −

Fuente: Diego Baena Toro Elaborado: Priscila Solórzano

b) Razones de eficiencia

Los indicadores de eficiencia miden la generación del dinero de una empresa, con la

utilización de sus activos en el desarrollo de sus actividades económicas.

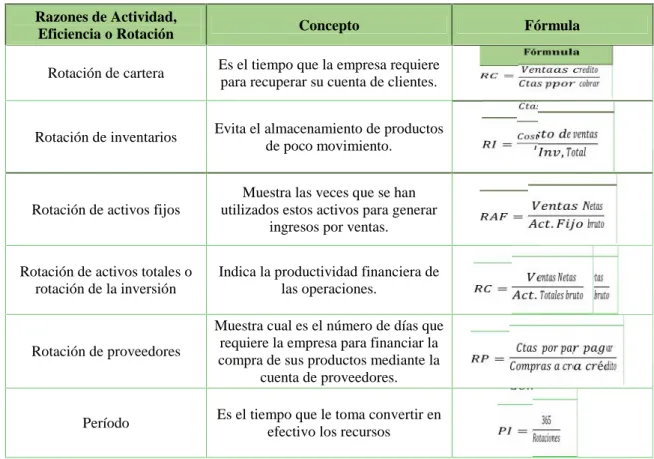

Tabla 2: Razones de Eficiencia

Razones de Actividad,

Eficiencia o Rotación Concepto Fórmula

Rotación de cartera Es el tiempo que la empresa requiere para recuperar su cuenta de clientes.

=

Rotación de inventarios Evita el almacenamiento de productos

de poco movimiento. = ,

Rotación de activos fijos

Muestra las veces que se han utilizados estos activos para generar

ingresos por ventas.

= .

Rotación de activos totales o rotación de la inversión

Indica la productividad financiera de

las operaciones. = .

Rotación de proveedores

Muestra cual es el número de días que requiere la empresa para financiar la compra de sus productos mediante la

cuenta de proveedores.

= é

Período Es el tiempo que le toma convertir en

efectivo los recursos =

365

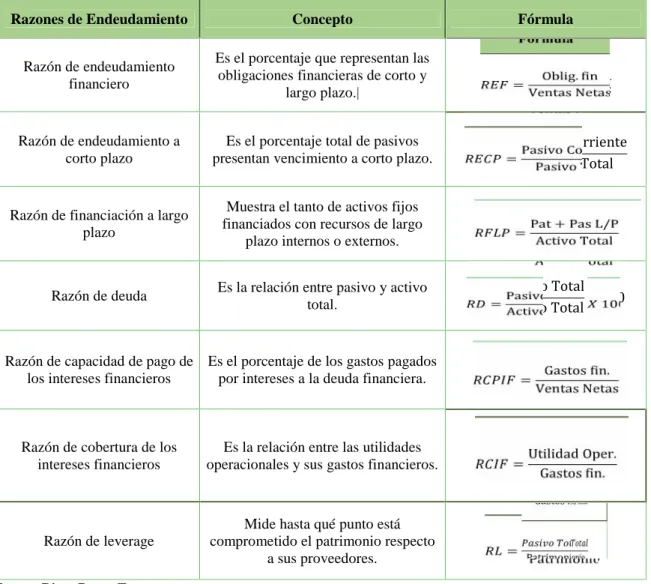

c) Razones de endeudamiento

Estas razones indican el monto del dinero de terceros que se utiliza para generar utilidades;

son de gran importancia ya que las deudas comprometen a la empresa en el transcurso del

tiempo y permiten conocer que tan estable o consolidada se encuentra la empresa,

observándola en términos de la composición de los pasivos y su peso relativo con el capital

y el patrimonio.

Tabla 3: Razones de Endeudamiento

Razones de Endeudamiento Concepto Fórmula

Razón de endeudamiento financiero

Es el porcentaje que representan las obligaciones financieras de corto y

largo plazo.| =

Oblig. fin Ventas Netas

Razón de endeudamiento a corto plazo

Es el porcentaje total de pasivos

presentan vencimiento a corto plazo. =Pasivo CorrientePasivo Total

Razón de financiación a largo plazo

Muestra el tanto de activos fijos financiados con recursos de largo

plazo internos o externos. =

Pat + Pas L/P Activo Total

Razón de deuda Es la relación entre pasivo y activo

total. =

Pasivo Total Activo Total 100

Razón de capacidad de pago de los intereses financieros

Es el porcentaje de los gastos pagados

por intereses a la deuda financiera. = Gastos fin.

Ventas Netas

Razón de cobertura de los intereses financieros

Es la relación entre las utilidades

operacionales y sus gastos financieros. =Utilidad Oper.

Gastos fin.

Razón de leverage

Mide hasta qué punto está comprometido el patrimonio respecto

a sus proveedores. = Patrimonio

Fuente: Diego Baena Toro Elaborado: Priscila Solórzano

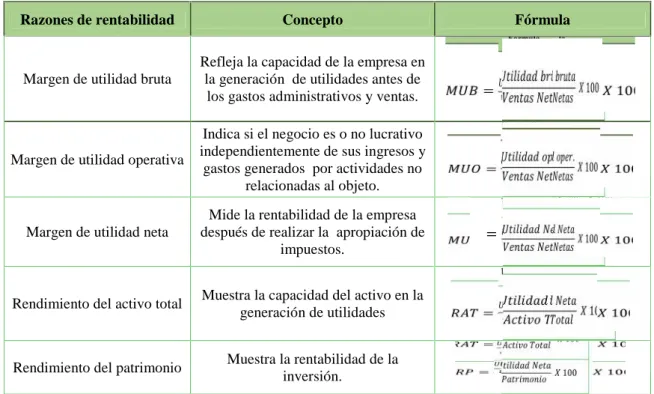

d) Razones de rentabilidad

Las razones de rentabilidad son instrumentos que le permiten al inversionista analizar la

rentabilidad del patrimonio y la rentabilidad del activo, es decir la productividad de los

fondos comprometidos en el negocio.

Tabla 4: Razones de Rentabilidad

Razones de rentabilidad Concepto Fórmula

Margen de utilidad bruta

Refleja la capacidad de la empresa en la generación de utilidades antes de

los gastos administrativos y ventas. = 100

Margen de utilidad operativa

Indica si el negocio es o no lucrativo independientemente de sus ingresos y

gastos generados por actividades no relacionadas al objeto.

= . 100

Margen de utilidad neta

Mide la rentabilidad de la empresa después de realizar la apropiación de

impuestos. = 100

Rendimiento del activo total Muestra la capacidad del activo en la

generación de utilidades = 100

Rendimiento del patrimonio Muestra la rentabilidad de la

inversión. = 100

Fuente: Diego Baena Toro Elaborado: Priscila Solórzano

1.3. Valoración crítica de los conceptos principales de la distinta posición teórica sobre el objeto de la investigación.

La primera variable se refiere al proceso contable donde estudiamos los conceptos de

contabilidad definido por Pedro Zapata y Mercedes Bravo, en la cual mencionan que la

contabilidad es la ciencia que permite analizar, organizar, clasificar, registrar y controlar las

operaciones económicas de una empresa, las cuales serán presentadas al final de un periodo

determinado en los estados financieros.

Diego Baena Toro, detalla que la información financiera es parte de la contabilidad y permite

la aplicación de un análisis financiero y la aplicación de indicadores financieros para

identificar la situación de la empresa y proyectar decisiones adecuadas que vayan con el

Las distintas teorías por los autores con sus libros mencionados representan vital importancia

para el desarrollo de este capítulo que permitirá la presentación de la propuesta de solución

para la empresa Solórzano Andrade Jilver Narciso Waldemar.

1.4. Conclusiones parciales del capítulo.

El marco teórico utilizado en la presente tesis se fundamenta en bases científicas, las cuales

permiten tener una idea clara sobre el objeto de estudio a lo largo de la investigación.

A través de los conceptos plasmados en este trabajo investigativo se puede entender con

facilidad la importancia del proceso contable de costos por procesos, mediante el orden de

la información obtenida en el transcurso de las actividades productivas para el desarrollo de

la organización.

La información financiera es aquella disciplina que se ocupa de determinar el valor y tomar

decisiones. La función primordial de las finanzas es asignar recursos, lo que incluye

adquiridos, invertirlos y administrarlos de forma eficiente en cada uno de los departamentos