UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES- IBARRA

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORIA CPA

EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR AUDITORIA Y FINANZAS CPA

TEMA:

MODELO DE CONTROL INTERNO PARA EL ÁREA INVENTARIOS DE LA EMPRESA GEDDY UBICADA EN EL CANTÓN ANTONIO ANTE.

AUTORA: HERRERA VIVERO YADIRA CORNELIA.

TUTORA: MSc. URRUTIA GUEVARA JEANNETTE AMPARITO

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado

por el señora YADIRA CORNELIA HERRERA VIVERO, estudiante de la Carrera de

Contabilidad Superior y Auditoria CPA, Facultad de Sistemas Mercantiles, con el tema

“MODELO DE CONTROL INTERNO PARA EL ÁREA INVENTARIOS DE LA EMPRESA GEDDY UBICADA EN EL CANTÓN ANTONIO ANTE.”, ha sido

prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa

pertinente de la Universidad Regional Autónoma de los Andes - UNIANDES-, por lo que

apruebe su presentación.

Ambato, Marzo de 2019.

DECLARACIÓN DE AUTENTICIDAD

Yo, YADIRA CORNELIA HERRERA VIVERO, estudiante de la Carrera de Contabilidad Superior y Auditoria CPA, Facultad de sistemas Mercantiles, declaro que todos los resultados

obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS C.P.A., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son

de mi exclusiva responsabilidad.

Ambato, Marzo de 2019.

___________________________ Yadira Cornelia Herrera Vivero. C.I. 1003231832

DERECHOS DE LA AUTORA.

Yo, YADIRA CORNELIA HERRERA VIVERO, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional

Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la

UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos

científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad

o por cuenta de ella.

Ambato, Marzo de 2019.

___________________________ Yadira Cornelia Herrera Vivero. C.I. 1003231832

DEDICATORIA

Este trabajo se lo dedico a mis hijos, mi esposo que son la

fuente de inspiración en mi vida diaria, ellos son los

motores que encienden mi ánimo para luchar y salir

AGRADECIMIENTO

Agradezco a Dios, mi familia y esposo por brindarme su apoyo

moral y económico para seguir con mis estudios, cumpliéndolos

a cabalidad y ser un orgullo para ellos.

Expreso mi eterna gratitud a la UNIVERSIDAD REGIONAL

AUTÓNOMA DE LOS ANDES “UNIANDES” a sus

INDICE GENERAL

Contenido Pág. APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA.

DEDICATORIA

AGRADECIMIENTO

INDICE GENERAL

INDICE DE TABLAS

INDICE DE FIGURAS

RESUMEN

ABSTRACT

a)TEMA: MODELO DE CONTROL INTERNO PARA EL ÁREA INVENTARIOS DE LA

EMPRESA GEDDY UBICADA EN EL CANTÓN ANTONIO ANTE. ... 1

b)Problema a investigar ... 1

Antecedentes de la Investigación ... 1

Formulación del problema ... 2

Delimitación del problema ... 2

c) ... Justificación ... 2

d) ... Objetivos

... 3

Objetivo general ... 3

Objetivo específicos ... 4

Situación Problemática ... 4

Identificación de la línea de Investigación... 5

e)MARCO TEÓRICO. ... 5

Origen y evolución del objeto de transformación. ... 5

Análisis de las distintas posiciones teóricas de contabilidad, procesos contables, control interno, inventarios. ... 6

Contabilidad ... 6

Definición ... 6

Importancia ... 7

Tipos de contabilidad ... 7

Contabilidad Comercial: ... 7

Contabilidad de Costos: ... 7

Contabilidad Bancaria:... 8

Contabilidad Gubernamental: ... 8

Contabilidad de Servicios: ... 8

Principios Contables ... 8

Definición ... 10

Importancia ... 10

Flujo del Proceso Contable ... 11

Control interno ... 11

Definición ... 11

Importancia ... 12

Objetivos del control interno ... 12

Inventarios... 12

Definición ... 12

Importancia ... 13

Objetivo de los inventarios ... 13

Tipos de Inventarios ... 14

Métodos de valoración de inventarios ... 15

Indicadores de gestión de inventarios ... 15

Método FIFO o PEPS ... 15

Método promedio ponderado ... 15

Control interno ... 15

Importancia ... 16

Definición de gestión de inventarios... 16

Objetivos de la gestión de inventarios ... 16

Características ... 17

Análisis crítico de las distintas posiciones teóricas con los distintos autores ... 17

Conclusiones parciales ... 17

f)LA METODOLOGÍA ... 18

Caracterización del sector, rama, empresa, contexto institucional o problema seleccionado para la investigación. ... 18

Descripción del proceso metodológico proceso de control de inventarios. ... 19

Modalidad de investigación ... 19

Investigación de campo... 19

Cuantitativa ... 19

Cualitativa ... 19

Métodos de investigación ... 19

Método deductivo ... 19

Investigación de campo... 20

Técnicas ... 20

Observación directa ... 20

Entrevista ... 20

Encuesta ... 20

Población... 20

Muestra ... 21

Guía de Observación ... 21

Guía de entrevista ... 21

Análisis de los resultados finales de la investigación ... 21

Resume de la entrevista dirigida al gerente, percheros y cajeros de la empresa. ... 21

Resumen de la encuesta dirigida a los trabajadores de la empresa. ... 22

Conclusiones parciales ... 37

g) ... PROPUESTA ... 37

Propuesta de solución al problema ... 37

Nombre de la propuesta ... 37

Esquema de la propuesta del investigador ... 38

Objetivo de la propuesta ... 38

Objetivo General ... 38

Objetivos Específicos... 38

Misión (Propuesto)... 39

Visión (Propuesto) ... 39

Justificación ... 39

Organigrama estructural Figura12. ... 40

Aplicación práctica parcial o total de la propuesta ... 40

Diseño y uso de documentos fuentes para un mejor control, respaldo o soporte de cada una de las operaciones que realice la empresa. ... 40

Componentes del COSO I ... 44

Ambiente de control: Es el fundamento principal, establece el tono en general del control de la organización. ... 45

Desarrollo técnico para el control de inventarios. ... 46

Ciclo de gestión de control de inventarios. ... 46

Sistema Contable ... 47

Presupuesto ... 48

h) ... CONCLUSIONES ... 49

RECOMENDACIONES ... 49

i) ...BIBLIOGRAFÍA

INDICE DE TABLAS

Tabla 1: Población ... 20

Tabla 2: Funciones ... 22

Tabla 3: Manual ... 24

Tabla 4: Máximo y mínimo ... 25

Tabla 5: Políticas ... 27

Tabla 6: Ajustes de inventarios ... 28

Tabla 7: Compras ... 30

Tabla 8: Retiros de Inventarios ... 31

Tabla 9: Ajustes ... 33

Tabla 10: Registros ... 34

INDICE DE FIGURAS

Figura 1. Funciones ... 23

Figura 2. Manual ... 25

Figura 3. Máximo y mínimo ... 26

Figura 4. Políticas ... 28

Figura 5. Ajustes de inventarios... 29

Figura 6. Compras ... 31

Figura 7. Retiros de Inventarios ... 32

Figura 8: Ajustes ... 33

Figura 9. Registros ... 35

Figura 10. Instalaciones ... 36

Figura 11. Esquema de propuesta ... 38

Figura 12: Organigrama Estructural ... 40

Figura 13: Organigrama Estructural ... 46

Gráfico 14: Sistema computarizado CRONOS... 47

RESUMEN

Es importante contribuir con el desarrollo social, económico y empresarial de las empresas y

microempresas del cantón Antonio Ante estructurando trabajos de investigación como: Diseño

organizacional para el fortalecimiento administrativo de la Empresa Geddy, mismo que tiene

más de once doce años de funcionamiento, pero sin embargo posee graves problemas en

servicios e infraestructura que no permiten que la microempresa progrese. Estableciendo la

estructura de un marco teórico que permite evaluar las distintas posiciones teóricas, sustentar

y guiar el trabajo de investigación. Por consiguiente, se realizó la metodología a emplear, para

esto se utilizó la modalidad de carácter cuali -cuantitativa mediante el análisis de los tipos de

investigación y a través de la aplicación de entrevistas y del levantamiento de datos a la

población objeto de estudio, esta información fue necesaria y valiosa para el desarrollo del

proceso investigativo. Como paso final se desarrolló la propuesta, comenzando por la

estructura organizacional ya que es la principal herramienta, dando paso a la elaboración del

diseño de puestos y diagrama de flujos, esto le permite a la empresa obtener eficiencia en la

ABSTRACT

It is important to contribute with the social, economic and business development of the

companies and microenterprises located in Antonio Ante Canton, organizing research projects

such as: organizational design for the administrative strengthening of the Eros Hostel, even

though it has more than twelve years of operation, it has serious problems in services and

infrastructure which do not allow the micro-enterprise get progress. So, it established the

structure of a theoretical framework that allows to evaluate the different theoretical positions,

to support and to guide the research work. Consequently, it has been developed the

methodology, where, the qualitative - quantitative methodology has been used through the

analysis of the different types of research and through the application of interviews and the

data raising to the population object of study, this information was necessary and valuable for

the development of the investigative process. As a final step the proposal was developed,

starting with the organizational structure as it is the main tool, giving way to the elaboration of

the job design and flow diagram, this allows the company to obtain efficiency in the

1

a) TEMA: MODELO DE CONTROL INTERNO PARA EL ÁREA INVENTARIOS DE LA EMPRESA GEDDY UBICADA EN EL CANTÓN ANTONIO ANTE.

b) Problema a investigar Antecedentes de la Investigación

Hoy en día las organizaciones están expuestas por un lado a errores internos que pueden ser

causados por cualquier tipo de factores, lo cual a las empresas causan muchas pérdidas y es por

eso que el sistema de control interno es importante para la estructura administrativa y contable

de una organización con lo cual busca asegurar la confiabilidad de los estados financieros, la

eficacia en las operaciones y el cumplimiento de políticas y reglamentos, dentro de este control

interno se encuentra inmerso un eje importante que es el control de inventarios.

Los inventarios aparecieron con la necesidad que tuvo el hombre de almacenar y llevar un

orden o control en sus bienes para poder sobrevivir en las épocas de escasez, en los años 70 se

da importancia a este modelo de negocio ya que era imprescindible tener todos los productos

finales con el fin de complacer las necesidades de la población, luego de ello en los años 80 y

90 se implementa el flujo de inventarios en el cual se calculaba la rotación de los mismos para

estudiar su comportamiento.

Con la globalización y el constante avance tecnológico en el mundo, ha surgido la necesidad

en todas las organizaciones de buscar instrumentos que permitan suprimir o disminuir los

riesgos a los cuales se encuentran expuestas las entidades con el fin de evitar fraudes, es por

ello que hoy en día existen métodos y procedimientos ya enmarcados en organizaciones

mundiales que se los cumple a cabalidad optimizando recursos.

En el año 2009, Ecuador ha establecido la obligación de implementar el modelo de control

interno de inventarios con el fin de que dar seguridad a los procesos, actividades y tareas que

se realicen, con el fin de cumplir objetivos de cada entidad. La Contraloría emitió un

2

debe cumplir con este decreto. En el presente trabajo se busca mostrar que la implementación

integral de dicho sistema con el que permite establecer controles internos de inventarios en

algunos procesos mejorara el gerenciamiento y el fortalecimiento a las entidades, no obstante

a esto; el desconocimiento de sus beneficios sigue siendo una barrera para una implantación.

Por ello esta investigación tiene como finalidad diseñar un modelo de gestión sobre inventarios

para la empresa Geddy ubicada en la provincia de Imbabura en el cantón Antonio Ante, la cual

ha tenido trayectoria dentro del ámbito comercial durante algunos años, este requerimiento es

necesario y lo manifiesta su gerente propietario para la toma de decisiones y sobre todo tener

un margen de error pequeño.

Formulación del problema

¿Cómo mejorar el control de inventarios en la empresa textil GEDDY de la ciudad de

Atuntaqui?

Delimitación del problema

Objetivo del estudio: Control interno.

Campo de acción: Empresa GEDDY.

c) Justificación

Antonio ante es un pueblo que ha ido configurando su identidad en el marco de un proceso

histórico en el que resaltan importantes etapas, personajes y acontecimientos como referentes

de emprendimiento, lucha, unidad y progreso hasta los tiempos actuales en los que se ha

convertido en una experiencia de desarrollo que llama la atención de país y del mundo.

Atuntaqui, también conocida como Santa Marta de Atuntaqui, es una ciudad ecuatoriana;

cabecera cantonal del Cantón Antonio Ante, así como la tercera urbe más grande y poblada de

la provincia de Imbabura. Se localiza al norte de la Región interandina del Ecuador, en la hoya

3

Es llamada "Capital de la Moda" por su importante producción textil. En el censo de 2010 tenía

una población de 21.286 habitantes, lo que la convierte en la quincuagésima séptima ciudad

más poblada del país.

Atuntaqui es la ciudad donde acoge a 600 talleres y fábricas de confección generando acerca

de 6000 empleos directos, uno de los acontecimientos que marcó el devenir fue la fábrica

Imbabura que hasta el día de hoy es un monumento emblemático rehabilitado y en total

funcionamiento.

Hoy en día Atuntaqui la capital textil del Ecuador y su Expo Feria Atuntaqui es importante;

porque permite el desarrollo económico de la zona, esto se lo realiza desde el año 2000 para

mostrar el desarrollo textil de la zona y sus innovaciones, los productos textiles de esta zona

son distribuidos a todo el Ecuador, convirtiendo a este destino como un referente textil.

En cuanto a la importancia del tema del presente estudio, es transcendental comentar que las

empresas tanto pequeñas, medianas y grandes deben mantener un proceso de control sobre

inventarios, ya que es la base principal de sus ingresos, con un control estricto y un buen manejo

de lo mencionado se puede tomar decisiones que a futuro pueden salvaguardar el patrimonio

de los inversores, para ello se realizará una investigación amplia de la situación actual con el

objetivo principal de ofertar varias soluciones a esta gran contrariedad.

Variables de la investigación

Variable Independiente: Control interno.

Variable Dependiente: Inventarios.

d) Objetivos Objetivo general

Diseñar un modelo de control interno para inventarios de la empresa textil GEDDY, ubicada

4 Objetivo específicos

Fundamentar teóricamente o científicamente el modelo de inventarios de mercaderías e

identificar los procesos contables que utiliza la empresa.

Diagnosticar la situación actual de control de inventarios de la empresa GEDDY.

Diseñar un modelo de control interno para inventarios de la empresa textil GEDDY,

ubicada en el cantón Antonio Ante provincia de Imbabura.

Situación Problemática

La empresa GEDDY de la ciudad de Atuntaqui y su propietario el señor Julian Cevallos inició

sus actividades hace aproximadamente 15 años atrás, siendo esta de carácter familiar, la cual

se encuentra establecida en el cantón Antonio Ante desde el año 2003, su ubicación es

estratégica y se encuentra en el casco comercial en las calles Bolívar 8-16 y General Enríquez.

Esta empresa se dedica a la comercialización de ropa de niño al por mayor y menor, llegando

hoy en día a tener una posición sostenible en el mercado, cumpliendo así uno de sus objetivos

más importantes el cual fue marcar tendencia de moda, esta empresa es de alta rotación y sus

clientes finales cada vez son más exigentes es por ello que de ser necesario se incrementará en

este año la producción de nuevas colecciones con el único fin de completar la cuota insatisfecha

de los consumidores.

La línea de investigación que se pretende atender en este proyecto está enfocada al ámbito

contable, ya que dentro de los problemas existentes sobre los inventarios no coteja lo existente

con lo facturado.

Si bien es cierto los procesos manuales han funcionado bien hasta el 2016 pero en el transcurso

del 2017 ha tenido varios inconvenientes es por eso que al evaluar la empresa textil se ha

encontrado la carencia de políticas de inventarios por tal motivo están produciendo efectos

negativos como lo son: pérdidas de capital de trabajo dentro de la empresa y la captación de

5

salidas”, impide un buen control y causa como efecto que el propietario desconozca el monto

invertido en stock de la empresa, con todo ello la situación dificulta la toma de decisiones.

Se ha considerado algunas bases de datos de la empresa con las que se ha podido determinar

que debido a la ausencia de un adecuado sistema de control que ayude a establecer los

estándares de inventarios y la fijación de precios, esta organización tiene problemas en su

inventario cuando las existencias físicas no coinciden con las existencias en documentos,

aspecto que implica una serie de factores negativos para el crecimiento de la empresa.

Luego de un minucioso análisis, existen varias dificultades encontradas en esta empresa que se

detalla a continuación:

La falta de control sobre inventarios físicos y digitales.

No existe un sistema contable en el cuál pueda apalancarse y tomar decisiones el

propietario.

La estructura orgánica administrativa no se encuentra definida.

Incorporar a la gestión empresarial un modelo de control de inventario es muy pertinente con

el fin de optimizar la calidad de comercialización y mejorar la carga laboral que existe en

procesos manuales.

Identificación de la línea de Investigación Gestión de información contable

e) MARCO TEÓRICO.

Origen y evolución del objeto de transformación.

El control interno sobre los inventarios es importante ya que son la parte fundamental del

aparato circulatorio de una empresa es por ello que desde épocas remotas el ser humano

siempre ha mantenido su instinto de control es por eso que ha ido implementado varias

herramientas con lo cual surgen los números, dentro del mundo empresarial la globalización

6

tecnológicos para poder obtener mejores todos los resultados mitigando riesgos internos, lo que

ha significado que la gestión empresarial se oriente a establecer planes de organización y un

conjunto de métodos y procedimientos que asegure la protección de sus activos, integralidad

de registros contables y cumplimiento de directrices de la dirección.

(Argentina, 2014) Manifiesta que:

La evolución del control interno propone nuevos objetivos de integración financiera

dentro de las empresas produciendo eficiencia operativa y cumplimiento de normativas

vigentes y en el año de 1992, en el Informe COSO queda expresado que el Control

Interno se entiende como: “El proceso que ejecuta la administración con el fin de

evaluar operaciones específicas con seguridad razonable en tres principales categorías:

efectividad y eficiencia operacional, confiabilidad de la información financiera y

cumplimiento de políticas, leyes y normas.”, por tal motivo el sistema de control interno

comprende el plan de la organización y los métodos coordinados para una buena

administración, su objeto de control interno es ayudar a alcanzar la excelencia se basa

en proteger sus recursos contra el despilfarro, el fraude o el uso ineficiente, asegurar la

exactitud y la confiabilidad de los datos de la contabilidad y de las operaciones

financieras, asegurar el cumplimiento de las políticas normativas económicas de la

entidad, evaluar el desempeño de todas las divisiones administrativas y funcionales de

la entidad. (p.86).

Análisis de las distintas posiciones teóricas de contabilidad, procesos contables, control interno, inventarios.

Contabilidad

(Fernández, 2016) Menciona que:

La contabilidad es muy importante en cualquier organización sea pública o privada ya

que es una herramienta que registra todas las transacciones que efectúa la organización

con dos propósitos, el primero es; mantener un control adecuado de sus recursos, y el

segundo; poder tomar decisiones. (p.80).

Definición

7

El sistema de información que mide las actividades de una empresa, presenta la

información en reportes y comunica los resultados a quienes toman decisiones. La

contabilidad es el lenguaje de los negocios, cuanto mejor conozca el lenguaje de las

empresas, podrá usted manejar su propia empresa, ser un valioso empleado o hacer

sabias inversiones. (p. 4).

La contabilidad tiene como objetivo principal desarrollar un control de todo lo que se realice

en una organización.

(Valdivieso, 2013) Menciona que:

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control

e interpretación de las transacciones que se realizan en una empresa con el objeto de

conocer su situación económica y financiera al término de un ejercicio económico o

periodo contable. (p. 2).

Importancia

En todas las empresas es importante la contabilidad ya que brinda información real sobre la

situación financiera.

La contabilidad es importante porque proporciona información financiera de la empresa, a las

personas o entidades interesadas en conocer los resultados sobre la rentabilidad y solvencia del

negocio. Los usuarios pueden ser internos o externos: el principal usuario externo es el Estado,

interesado en el cobro de impuestos sobre la renta; y los usuarios internos son: los dueños de

las empresas que denominaremos accionistas, los administradores y empleados de esta.

(Benavides, 2014, p. 5)

Tipos de contabilidad Contabilidad Comercial:

Por lo expresado, es aquella que se utiliza en los negocios de compra venta de mercaderías y

servicios no financieros (García, 2013).

Contabilidad de Costos:

Según (García, 2016) manifiesta que: “la contabilidad de costos es un sistema de información

8

informar todo lo relacionado con los costos de producción, venta, administración y

financiamiento”. (p. 102).

Contabilidad Bancaria:

Según (Guevara, 2015) dice que: “la contabilidad bancaria es aquella utilizada en las entidades

financieras para registrar depósitos en cuentas corrientes y de ahorro, liquidación de intereses,

comisiones, cartas de crédito, remesas, giros y otros servicios bancarios”. (p. 101).

Contabilidad Gubernamental:

Por lo sobredicho, la contabilidad gubernamental se aplica a las organizaciones del sector

público, cuya actividad está regulada por un marco constitución, una base legal y normas

técnicas (Sánchez, 2014).

Contabilidad de Servicios:

Por lo señalado, la contabilidad de servicios se registra las operaciones de empresas dedicadas

a la venta y prestación de servicios, o a la venta de capacidad profesional. En este grupo se

incluyen: entidades bancarias, instituciones educativas, hospitales, clínicas (Vargas, 2015).

Principios Contables

Según (Castellanos, 2014) manifiesta que :” los principios contables es el uso de normas y

reglas que sirven de guía contable para formular criterios referentes a la medición de

patrimonio e información de los elementos económicos, a continuación, se detalla dichos

principios”. (p.102).

Principio de Equidad: es sinónimo de imparcialidad y justicia, y tiene la condición de postulado básico.

Principio de Ente: establece el supuesto de que el patrimonio de la empresa se independiza del patrimonio personal del propietario, considerado como un tercero.

9

Principio de Moneda de Cuenta: consiste en elegir una moneda de cuenta y valorizar los elementos patrimoniales aplicando un precio a cada unidad.

Principio de Empresa en marcha: Se refiere a todo organismo económico cuya existencia personal tiene plena vigencia y proyección futura

Principio de Valuación al Costo: Es valuar los estados financieros llamados “de situación”, en correspondencia también con el concepto de “empresa en marcha”, razón por la cual esta

norma adquiere el carácter de principio.

Principio de Ejercicio: significa dividir la marcha de la empresa en periodos uniformes de tiempo

Principio de Devengado: Devengar significa reconocer y registrar en cuentas a determinada fecha eventos o transacciones contabilizables.

Principio de Objetividad: La objetividad en términos contables es una evidencia que respalda el registro de la variación patrimonial.

Realización: Los resultados económicos solo deben computarse cuando sean realizados Principio de Prudencia: Significa que cuando se deba elegir entre dos valores por un elemento de activo, normalmente se debe optar por el más bajo

Principio de Uniformidad: establece que una vez elaborado unos criterios para la aplicación de los principios contables, estos deberán mantenerse siempre que no se modifiquen las

circunstancias que propiciaron dicha elección.

Principio de Materialidad (Significación o Importancia Relativa): está dirigido por dos aspectos fundamentales de la contabilidad: Cuantificación o Medición del patrimonio

y exposición de partidas de los estados financieros

10 Procesos contables

(Cox, 2017) Exterioriza que:

El proceso contable es fundamental si se lo realiza de manera adecuada, porque

constituye una sucesión de procedimientos donde garantiza la confiabilidad y

razonabilidad de la información financiera desde su punto de partida en la

documentación fuente que respalde las actividades operativas de la organización hasta

obtener los resultados por medio de los estados financieros. (p. 115)

Definición

Los procesos contables son pilares fundamentales dentro de la contabilidad ya que desarrollan

sinergia entre sí.

Según (Bravo, 2011) manifiesta que: “el ciclo contable, constituye la serie de pasos o la

secuencia que sigue la información contable desde el origen de la transacción, comprobantes o

documentos fuentes hasta la presentación de los estados financieros”. (p. 33)

El ciclo contable es un proceso que se repite sistemáticamente en cada ejercicio económico.

Según (Wanden, 2014) manifiesta que: “la vida económica de una empresa se fracciona en

períodos o ciclos temporales. Diversos motivos aconsejan la fragmentación de las actividades

empresariales en ejercicios económicos de un año de duración”. (p. 92)

Importancia

La importancia según:

Zapata (2017) indica que “hoy en día la empresa, la contabilidad y el proceso contable

coexisten desde los inicios del negocio, y su interrelación les permitirá el desarrollo mutuo, la

empresa requiere la contabilidad si desea progresar, y la contabilidad no tendría objeto si no

existiera la empresa” (p. 21).

El proceso contable contiene la clasificación de las cuentas y de los libros de Contabilidad, 11

formas, procedimientos y controles, que sirven para contabilizar y controlar el activo, pasivo,

11 Flujo del Proceso Contable

Reconocimiento y la operación: Documentos fuentes

Jornalización o registro inicial: Libro diario

Mayorización: Libro mayor

Comprobación: Ajustes

Balance: Validación de normas y conceptos aceptados.

ESTRUCTURACION DE INFORME: Estados financieros

Control interno

El control interno constituye un instrumento importante en todas las administraciones tanto

públicas como privadas, ya que permite tener una guía básica y lineamientos claros que

contribuyen al cumplimiento de los objetivos institucionales, así como también favorece a

seguir procedimientos claros que aseguran de forma razonable llegar a la consecución de la

misión y visión institucional, es por ello que el control interno es un pilar dentro de toda

organización (Álvarez Andrés, 2014).

Definición

(Gil A, 2014) Muestra que:

El control interno surgió en el ámbito empresarial, con la finalidad de detectar

desviaciones, errores, etc. en las operaciones y procesos realizados por la entidad, está

orientado a prevenir o detectar errores e irregularidades y brindar una confianza

razonable de que los estados financieros han sido elaborados bajo un esquema de

controles que disminuyan la probabilidad de tener errores sustanciales en los mismos

(p.31).

“Un proceso efectuado por la Junta Directiva de la entidad, por la administración y por otro

personal diseñado para proporcionar a la administración un aseguramiento razonable con

12 Importancia

La importancia del control interno son los controles que mantiene la organización y es de suma

importancia modificarlos y ajustarlos a las demandas de los riesgos que se originan actualmente

ya sea por el tamaño y naturaleza de la organización (López, 2016, p.31).

Objetivos del control interno

Estupiñán (2015) dice los objetivos del control interno son:

Proteger los activos y salvaguardar los bienes de la institución.

Verificar la razonabilidad y confiabilidad de los informes contables y administrativos.

Promover la adhesión a las políticas administrativas establecidas.

Lograr el cumplimiento de las metas y objetivos programados

Inventarios

(Salamanca, 2014) Manifiesta que:

El inventario es básicamente una relación detallada, ordenada y valorada de los elementos que

componen el patrimonio de una empresa, en la antigüedad lo normal era que los inventarios se

realizaran por medio físico se escribían en un papel, hoy en día existen interfaz que son capaces

de saber en tiempo real toda la información de cómo se encuentra su stock. (p. 101)

Definición

Los inventarios son parte fundamental de la una empresa por el hecho de que es un activo que

se encuentra amortizado.

(López, 2014) Menciona que:

Registro documental de los bienes y demás cosas pertenecientes a una persona o

comunidad, hecho con orden precisión, pero en el mundo empresarial es la relación

ordena de bienes y existencias, a una fecha determinada. En este ámbito lo que se

consigue con el inventario es registrar el conjunto de los bienes propios y disponibles

de una empresa para la venta a sus clientes y que por lo tanto son definidos como activos

13

Salas (2010) define a los inventarios como el “conjunto de recursos que se mantienen ociosos

hasta el instante mismo en que se necesiten” por lo que se considera el inventario constituye la

mercadería que se tiene para la venta, usualmente esta convierte en efectivo en menos de un

año y por lo tanto es un activo corriente; por lo tanto, estos recursos que no realizan ningún

beneficio a la firma o empresa hasta antes de ser utilizados” (p. 12).

Importancia

Según (Meana, 2017) manifiesta que: “La importancia de hacer un inventario en condiciones

reside en que nos va a proporcionar una serie de factores pormenorizada de las mercancías de

las que disponemos al día, confrontar los 12 datos anotada en la base de datos con las

existencias reales disponibles en el almacén”. (p. 3)

Al tratar del inventario se debe tener siempre presente tres aspectos:

El inventario está referido a un momento determinado. En la práctica normal, el inventario

general de todos los elementos de la empresa se suele realizar al final del ejercicio

económico, independientemente de que se puedan hacer inventarios periódicos más

frecuentes, o, incluso, se utilice un sistema de inventario permanente para determinadas

partidas.

El Inventario se debe atener a un adecuado criterio de valoración, y se debe usar siempre

el mismo. Con frecuencia el criterio de valoración viene determinado por la ley. En temas

anteriores ya indicamos algunos criterios de valoración.

El Inventario, debe hacerse de todos y cada uno de los elementos que constituyen el

Patrimonio de la empresa, pues sólo así sabremos cuál es el Patrimonio real.

Objetivo de los inventarios

Según (Vilema, 2015) manifiesta que: “en toda organización es de suma importancia

administrar eficientemente los inventarios es porque sus objetivos están basados en optimizar

14

El objetivo del inventario es confirmar o verificar el tipo de existencias de que disponemos en

la empresa, mediante un recuento físico de los materiales existentes, tener inventariado nuestro

almacén es importante por las siguientes funciones:

Tendremos localizadas nuestra existencia en todo momento.

Nos permitirá conocer la aproximación del valor total de las existencias.

Nos ayudara a saber qué tipos de productos tiene más rotación.

Podremos tomar decisiones sobre cómo organizar la distribución del almacén, según las

estadísticas de nuestros inventarios. (Meana, 2017, p. 3)

Tipos de Inventarios

De acuerdo a las características los inventarios se clasifican en:

Inventario de activos

Inventario de pasivos

Inventarios comerciales

Inventario de productos terminados

Inventario de productos semiterminados

Inventario de subproductos

Inventario de materiales e insumos

Inventario de materias primas

Inventario de materias auxiliares

Inventario de almacén

Por la frecuencia y forma de realizar:

Inventario físico

15 Métodos de valoración de inventarios

El costo de existencias o valoración de inventarios, se asignará utilizando los métodos de

primera salida (FIFO) o el Costo Medio Ponderado (PROMEDIO).

Indicadores de gestión de inventarios (Farrín, 2014) Menciona que:

Cada empresa debe definir sus metas con el manejo de los indicadores, es importante

determinar qué tipo de productos se manejan y asignarle la meta que se quiere obtener

mediante el análisis de los resultados, por ejemplo en el manejo de inventarios de

combustible un indicador vital es conocer el porcentaje de pérdida por evaporación e

implementar las acciones correctivas para evitar dicha pérdida, en una empresa de

productos de consumo masivo la meta podría ser el porcentaje de ajustes en cuanto a

productos que no tiene rotación por mal estado durante un lapso de tiempo. (p. 65)

Método FIFO o PEPS

Valdivieso (2013) manifiesta que los “primeros en entrar, primeros en salir, significa que las

mercaderías que ingresaron 10 son las primeras que tiene que” (p. 136).

Método promedio ponderado

Valdivieso (2013) afirma que “en este método se determina el valor promedio de las

mercaderías que ingresaron a la empresa, es de fácil aplicación y permite mantener una

valoración adecuada del inventario” (p. 137).

Control interno

El control de inventarios consiste en controlar las existencias tanto reales como en proceso de

producción, y su comparación con las necesidades presentes y futuras, teniendo en cuenta el

ritmo de consumo, los niveles de existencias y las adquisiciones precisas para atender la

demanda (Laveriano, 2014).

Laveriano (2010) manifiesta que “el control de las existencias; tanto reales como en proceso

16

ritmo de consumo, los niveles de existencias y las adquisiciones precisas para atender la

demanda” (p. 137).

Importancia

De acuerdo a lo investigado este autor menciona que la importancia del control de los

inventarios reside en generar mayor rentabilidad siendo un factor que le motiva a seguir

permaneciendo dentro del mercado, por lo que si no existe un buen control para estos activos,

la empresa no podrá trabajar de una forma eficiente dando como resultado una demanda

insatisfecha, por lo que sin sus inventarios no hay ventas (Laveriano, 2014).

Definición de gestión de inventarios

Según (Ramírez, 2008) afirma que: “la Gestión de Inventarios no es más que determinar el

nivel adecuado de la mercadería con el único a fin de poder optimizar los costos que incurren

el manejo de los mismos, de tal manera que se pueda satisfacer la demanda requerida y sobre

todo brindar un servicio óptimo”. (p.63)

Objetivos de la gestión de inventarios

Mejorar el servicio, aunque no se debe dejar de lado que mantener un elevado nivel de

inventarios implica en el aumento de costos.

Contar con un nivel bajo de inventario, tomando en cuenta que generaría menor capital

amortizado.

Evitar que la empresa se quede sin existencias de inventarios.

Tratar de compensar las diferencias tanto en el ritmo de producción como el de distribución.

Modelos de inventarios (Salas, 2010) Menciona que:

Los modelos de inventario y la descripción matemática de los sistemas constituyen una

base para la toma de decisiones, lo que nos afirma que los inventarios de lo que la

empresa son cuantificables, de esta manera podrá mantenerse una información

17

por otra parte Izar Landeta (2008) afirma que es una práctica común en el mundo de los

negocios empresariales, las empresas de venta al menudeo, los mayoristas, los

minoristas, los productores, actividad que se realiza por lo general almacenan bienes o

artículos. (p.120).

Características

El control interno debe reunir ciertas características para ser efectivo: (Salamanca, 2014).

Reflejar la naturaleza de la estructura organizacional: deberá ajustarse a las necesidades de la organización y tipo de actividad que desee controlar.

Oportunidad y accesibilidad: establecer medidas sencillas y fáciles de interpretar para facilitar su aplicación.

Ubicación estratégica: establecerlo en áreas de acuerdo con criterio de valor estratégico. Análisis crítico de las distintas posiciones teóricas con los distintos autores

Al hablar de un análisis crítico es muy importante delimitar que todos los autores mantienen

su posición ante su concepto emitido, es por eso que se tomó a los mejores literatos para poder

mantener la sinergia entre todo lo investigado (Cox, 2017).

(Castillo, 2014) Menciona que:

Al hablar de razonamientos conceptuales podemos decir que las líneas de interacción

de conceptos coinciden en muchos casos con lo investigado y muchas veces no de tal

manera es que al definir las citas que posibles de usar hay que tomar en cuenta lo

siguiente; la perspectiva debe ser sintomática, mantener un orden su elocuencia y debe

ser comprensible ante toda la audiencia. (p. 98).

Conclusiones parciales

Se definió que dentro del trabajo realizado el control interno dentro de los inventarios es de

suma importancia ya que sirve como herramienta técnica para el buen uso de los recursos.

Con todos los términos técnicos utilizados se puede llegar a la mejor comprensión del

18

La capacidad de gestionar los inventarios y su control depende del órgano jerárquico el cual

debe velar por su estabilidad financiera.

f) LA METODOLOGÍA

Caracterización del sector, rama, empresa, contexto institucional o problema seleccionado para la investigación.

La empresa Geddy es una empresa de tipo familiar tiene personería natural hasta el día de hoy

por tal motivo es sus impuestos han sido altos con respecto a la declaración del impuesto a la

renta que se lo realiza cada año, esta empresa inicia sus actividades de una forma espontánea

en el año 2003 por tal motivo decidieron instalarla en pleno centro dela ciudad de Atuntaqui

en las calles Bolívar 8-16 y General Enríquez, su principal giro del negocio la comercialización

de ropa de niño al por mayor y menor, llegando hoy en día a tener una posición sostenible en

el mercado siendo ellos los principales distribuidores directos para el mercado nacional.

En la actualidad su administración esta direccionada por su propietario el Sr. Geovany Cevallos

en conjunto con sus familiares que son de suma confianza en todo el proceso de producción y

comercialización, al día de hoy su principal actividad es la ropa de niño y la línea fitness dando

un giro trascendental a sus inicios que fue una pequeña bodega de venta de ropa.

La empresa distribuye varios productos y su principal problema es sus inventarios ya que no

cuentan con un sistema que automatice varios procesos contables y administrativos, lo cual ha

dado muchos problemas de rotación de mercadería incluso hasta de robo de los mismos

empleados.

Según (Reyes, 2017) Manifiesta que: “las políticas de producción e inventarios no están

definidas, por tal motivo el nuevo modelo de administración que se plantee debe contener

19

Descripción del proceso metodológico proceso de control de inventarios. Modalidad de investigación

Según (Reyes, 2017) Menciona que: “en esta investigación se tomó muy en cuenta que

modalidad se usaría por tal motivo se seleccionó las más importantes”. (p. 201)

Investigación de campo

Toda la información que se obtuvo de la empresa se la encaminó mediante la investigación de

campo que se realizó en el front investigado, esto se lo realizó mediante la aplicación de

técnicas de recolección de datos y la observación directa (Aguilera, 2014).

Cuantitativa

Durante toda la investigación se tomó muy en cuenta el enfoque cuantitativo ya que con este

tipo de modalidad se fundamentó objetivos y su hipótesis (Almanza, 2015).

Cualitativa

Según (Archel, 2015) Menciona que: “al utilizar el método cualitativo se propone el análisis

de diversas variables investigadas, con lo cual nos da una visión 360 de cómo se encuentra la

empresa, esta técnica científica busca respuestas a posibles problemas que están dentro la

empresa, con todo ello nos permitió caracterizar los procesos de gestión desarrollados por la

empresa en el manejo de inventarios”. (p.78)

Métodos de investigación

Se aplicaron los siguientes métodos.

Método deductivo

Mediante este método se desarrolla habilidades que en particular ayuda a identificar y comparar

los procesos de gestión de inventarios de la empresa, con en este proceso permitió presentar

20 Investigación de campo

Al utilizar la investigación de campo nos permite tener contacto directo con las personas

involucradas los mismos que nos permitieron conocer a través de la observación como se

encuentra el modelo de control interno para el área inventarios.

Técnicas

Observación directa

La observación directa facilito la recolección de información ya que se pudo determinar todas

las falencias que tiene la empresa GEDDY en la parte de inventarios (Ortiz, 2015).

Entrevista

Según (Quevedo, 2018) Menciona que: “esta técnica se utilizó por el investigador la cual fue

dirigida al gerente de la empresa, percheros y cajeros con lo cual nos permitió obtener

información certera y detectar el problema existente”. (p. 56)

Encuesta

Mediante la aplicación de las encuestas a los empleados y gerente se comprendió como se

encuentran trabajando en referencia a los inventarios con su modelo de aplicación (Zapata,

2011).

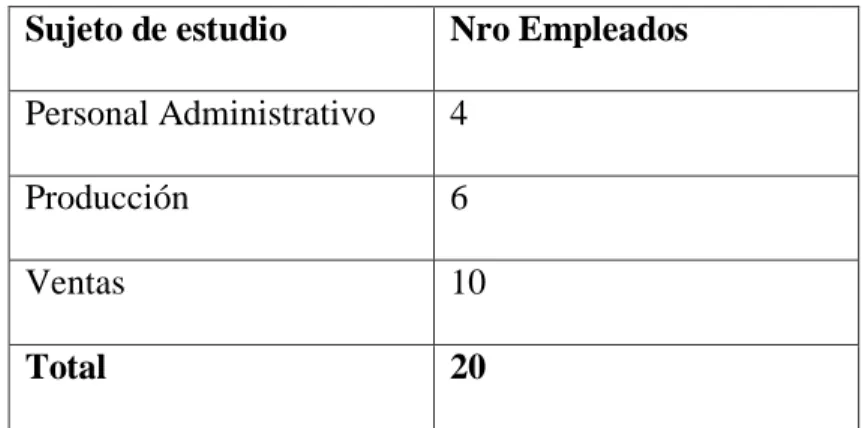

Población

Se tomó en cuenta al total de trabajadores que en general participan de este proceso de

comercialización.

Tabla 1. Población

Sujeto de estudio Nro Empleados

Personal Administrativo 4

Producción 6

Ventas 10

21

Elaborado por: Yadira Herrera Muestra

La muestra de esta investigación no fue necesaria calcularla debido a que el número de

colaboradores no son extensos.

Instrumentos

Guía de Observación

Esta guía de observación fue aplicada en la empresa GEDDY de la ciudad de Atuntaqui, para

verificar los riesgos y problemas que mantiene (Posada, 2013).

Guía de entrevista

Según (Luna, 2014) menciona que: “este instrumento de guía de entrevista se lo utilizó con el

gerente, percheros y cajeros de la empresa mediante una planificación previa llegando a obtener

información relevante de dicha problemática”. (p.89)

Análisis de los resultados finales de la investigación

Resume de la entrevista dirigida al gerente, percheros y cajeros de la empresa. Entrevistado: Geovany Cevallos.

Entrevistador: Yadira Herrera.

Durante el trabajo de investigación se realizó una entrevista la cual fue dirigida al gerente,

percheros y cajeros de la empresa GEDDY que está ubicada en la ciudad de Atuntaqui

provincia de Imbabura, con lo cual se pudo obtener dos escenario; el primero es que la parte

directiva de la gerencia que manifiesta que los empleados deben dar una solución inmediata

cuando los inventarios estén estancados y no se puedan vender de forma rápida, y la otra es

que los empleados dicen que la gerencia no les da potestad para tomar decisiones con respecto

al percheo y rotación de inventarios, por tal motivo ellos se encuentran en una zona de confort

22

ejecutando es un modelo antiguo y el mismo lo ve así por tal motivo quiere expandir nuevos

conocimientos y contratar gente que le ayude al buen funcionamiento de la empresa.

Hace dos años manifiesta el señor gerente que trato de dar flexibilidad al personal para que

ellos mismos se empoderen de la organización y que fue un desastre ya que varios trabajadores

tomaron decisiones incorrectas perjudicando a la empresa en forma económica.

Al día de hoy manifiestan todos los entrevistados que deben tomar una decisión inmediata con

respecto a la valuación de inventarios y control interno de los mismos por tal motivo es de

suma importancia contratar una empresa para que haga dicho trabajo con el fin de que GEDDY

ya no siga perdiendo tiempo y dinero en la venta de su mercadería.

Resumen de la encuesta dirigida a los trabajadores de la empresa.

1. ¿Están segregadas las funciones de responsabilidad y manejo de inventarios? Tabla 2. Funciones

POBLACIÓN

GEDDY

SI 5 25,00%

NO 15 75,00%

23 Fuente: Autora

Elaborado por: Yadira Herrera

Figura 1. Funciones Elaborado por: Yadira Herrera

Análisis.

Con respecto a esta pregunta podemos ver que dentro de la empresa las funciones y

responsabilidad no se encuentran definidas, por tal motivo un 75% de los empleados dicen que

no saben y el 25% afirma que sí.

Interpretación de resultados.

Al realizar la encuesta de esta pregunta se pudo observar que las funciones de responsabilidad

y manejo de inventarios en su mayoría los trabajadores desconocen.

SI 25%

NO 75%

24

2. ¿Existe manual de procedimientos que describa lo relacionado con autorización de custodia, registro, control y responsabilidades de los inventarios?

Tabla 3. Manual

POBLACIÓN

GEDDY

SI 8 40,00%

NO 12 60,00%

25 Fuente: Autora

Elaborado por: Yadira Herrera

Figura 2. Manual

Elaborado por: Yadira Herrera

Análisis.

El 60% de los encuestados manifiestan que no existe un manual de funciones y procedimientos

diseñado para la empresa y el 40% afirma que si existe.

Interpretación de resultados.

Al realizar la encuesta se determina que no existe en su mayoría un manual de procedimientos

que describa lo relacionado con autorización de custodia, registro, control y responsabilidades

de los inventarios

3. ¿Existe control de lo máximo y mínimo de existencias? Tabla 4. Máximo y mínimo

POBLACIÓN

GEDDY

SI 40%

NO 60%

26

SI 14 70,00%

NO 6 30,00%

TOTAL 20 1,00 Fuente: Autora

Elaborado por: Yadira Herrera

Figura 3. Máximo y mínimo Elaborado por: Yadira Herrera

Análisis.

Dentro de esta pregunta dice el 70% que si existe un control de máximos y mínimos requeridos

ante un 30% el cual manifiesta que desconoce de esta política.

Interpretación de resultados.

SI 70% NO

30%

27

Se puede manifestar que no existe control de lo máximo y mínimo de existencias en la empresa.

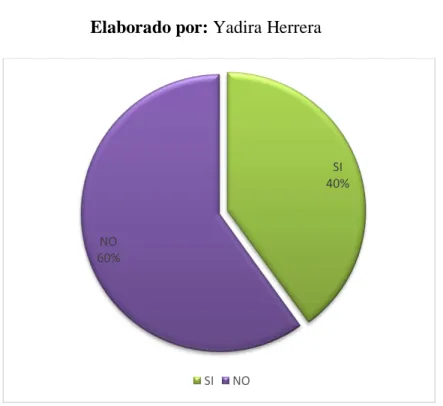

4. ¿Existe políticas claramente definidas y expresas en cuanto a recepción, almacenamiento y conservación?

Tabla 5. Políticas

POBLACIÓN

GEDDY

SI 7 35,00%

NO 13 65,00%

28 Fuente: Autora

Elaborado por: Yadira Herrera

Figura 4. Políticas Elaborado por: Yadira Herrera Análisis.

El 65% de los encuestados manifiestan que no existe una política de control sobre recepción,

almacenamiento y conservación del inventario, y su 35% manifiesta que si tiene conocimiento

de dicha política.

Interpretación de resultados.

Se puede definir que no existe políticas claramente definidas y expresas en cuanto a recepción,

almacenamiento y conservación

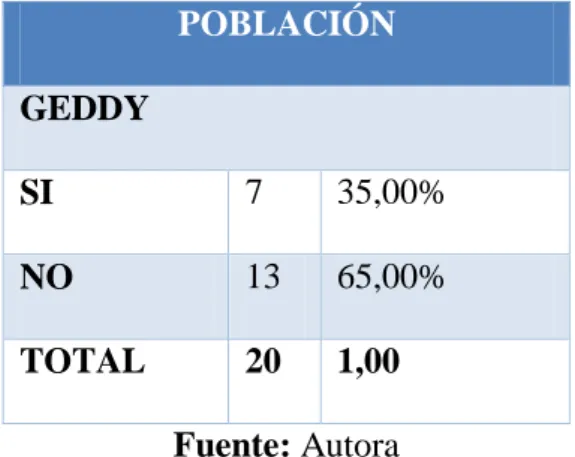

5. ¿Los ajustes en registros de inventarios, como consecuencia de la toma física de los mismos, son autorizados previamente por el funcionario responsable?

Tabla 6. Ajustes de inventarios

POBLACIÓN

GEDDY

SI 35%

NO 65%

29

SI 16 80,00%

NO 4 20,00%

TOTAL 20 1,00 Fuente: Autora

Elaborado por: Yadira Herrera

Figura 5. Ajustes de inventarios Elaborado por: Yadira Herrera

Análisis.

En respecto a esta pregunta manifiesta el 80% de los encuestados que los ajustes en registros

de inventarios, como consecuencia de la toma física de los mismos, son autorizados

previamente por el funcionario responsable y el 20% manifiesta que no sabe del tema.

Interpretación de resultados.

Dentro de esta encuesta se puede manifestar que los ajustes en registros de inventarios, como

consecuencia de la toma física de los mismos, son autorizados previamente por el funcionario

responsable.

SI 80% NO

20%

30

6. ¿Las compras de inventarios están debidamente autorizadas? Tabla 7. Compras

POBLACIÓN

GEDDY

SI 2 10,00%

NO 18 90,00%

31 Fuente: Autora

Elaborado por: Yadira Herrera

Figura 6. Compras Elaborado por: Yadira Herrera

Análisis.

El 90% de los encuestados manifiestan que las compras de los inventarios no están

debidamente autorizadas ya que el gerente solo ordena que se ejecute, y el 10% manifiesta que

si están autorizadas.

Interpretación de resultados.

Dentro de esta encuesta se pudo concluir que las compras de inventarios están debidamente

autorizadas.

7. ¿Los retiros de inventarios son autorizados por el funcionario competente? Tabla 8. Retiros de Inventarios

POBLACIÓN

GEDDY

SI 10%

NO 90%

32

SI 14 70,00%

NO 6 30,00%

TOTAL 20 1,00 Fuente: Autora

Elaborado por: Yadira Herrera

Figura 7. Retiros de Inventarios Elaborado por: Yadira Herrera

Análisis.

El 70% manifiesta que los retiros de inventarios son autorizados por el funcionario competente

y el 30% manifiesta lo contrario.

Interpretación de resultados.

En el análisis de los retiros de inventarios son autorizados por el funcionario competente, de

esa manera hay que decir que es una fortaleza de la empresa.

SI 70% NO

30%

33

8. ¿Los ajustes por pérdida de inventarios son revisados, aprobados y autorizados por funcionarios que no están involucrados en la responsabilidad de manejo de registros de los mismos?

Tabla 9. Ajustes

POBLACIÓN

GEDDY

SI 7 35,00%

NO 13 65,00%

TOTAL 20 1,00 Fuente: Autora

Elaborado por: Yadira Herrera

Figura 8: Ajustes

Elaborado por: Yadira Herrera Análisis.

SI 35%

NO 65%

34

En esta pregunta manifiesta el 65% que los ajustes por pérdida de inventarios no son revisados,

aprobados y autorizados por funcionarios que no están involucrados en la responsabilidad de

manejo de registros de los mismos y su 35% afirma que si son revisados.

Interpretación de resultados.

Al poder resumir esta encuesta se determina que los ajustes por pérdida de inventarios son no

son revisados, aprobados y autorizados por funcionarios.

9. ¿Se llevan registros de inventarios adecuadamente valorizados? Tabla 10. Registros

POBLACIÓN

GEDDY

SI 18 90,00%

NO 2 10,00%

35 Fuente: Autora

Elaborado por: Yadira Herrera

Figura 9. Registros Elaborado por: Yadira Herrera Análisis.

El 90% de los entrevistados manifiestan que se llevan registros de inventarios adecuadamente

valorizados aun que son de modo empírico y su 10% manifiesta lo contrario.

Interpretación de resultados.

Al analizar esta encuesta se concluye que si se llevan registros de inventarios adecuadamente

valorizados en un porcentaje elevado.

10. ¿Existe instalaciones adecuadas, con medidas de seguridad que permitan: la conservación de inventarios?

Tabla 11. Instalaciones

POBLACIÓN

SI 90% NO

10%

36 GEDDY

SI 11 55,00%

NO 9 45,00%

TOTAL 20 1,00 Fuente: Autora

Elaborado por: Yadira Herrera

Figura 10. Instalaciones Elaborado por: Yadira Herrera

Análisis.

En esta pregunta el 55% afirma que existe instalaciones adecuadas, con medidas de seguridad

que permiten la conservación de inventarios y su 45% manifiesta la empresa no cuenta con un

lugar específico para este tipo de acciones.

Interpretación de resultados.

Al poder revisar esta encuesta se pudo concluir que existe instalaciones adecuadas, con

medidas de seguridad que permitan: la conservación de inventarios en un porcentaje aceptable.

SI 55% NO

45%

37 Conclusiones parciales

A través de la investigación directa se pudo observar que existe un gran problema dentro de

la empresa sobre el tema de control de inventarios por tal motivo se debe tomar una decisión

urgente ya que llegará el momento en el cual colapse y pierda el control de toda la dirección

administrativa.

La entrevista realizada a los diferentes miembros de la empresa da como resultado que no

existe una sinergia entre la parte administrativa y la parte operativa ya que se sienten

cohibidos al tomar una decisión.

Es importante evidenciar que la situación actual de la empresa no es la mejor, y que puede

seguir empeorando ya que su modelo de administración es totalmente obsoleto por tal

motivo al plantear la solución se debe tomar en cuenta que esta organización está creciendo

a pasos gigantes y lo más recomendable es gestionar no solo el sistema de inventarios sino

toda la parte administrativa financiera.

g) PROPUESTA

Propuesta de solución al problema

Mediante esta propuesta de solución se trata de presentar la posible solución a la problemática

que mantiene al día de hoy la empresa GEDDY de la ciudad de Atuntaqui.

Nombre de la propuesta

“Modelo de control interno para el área inventarios de la empresa GEDDY ubicada en el cantón

38 Esquema de la propuesta del investigador

Figura 11. Esquema de propuesta Elaborado por: Yadira Herrera

Objetivo de la propuesta Objetivo General

Determinar técnicamente un modelo exitoso sobre el control de los inventarios de la empresa,

usando la teoría y la práctica en un sistema automatizado que ayude a optimizar recursos de la

organización.

Objetivos Específicos

Elaborar un sistema de control interno mediante un manual y políticas para sus

funcionarios.

Llevar un registro ordenado de las operaciones diarias de la empresa con el fin de

obtener resultados reales sobre las ventas y la parte comercial.

Implementar un sistema tecnológico que se ajuste a las necesidades de la empresa.

1.- Evaluación del sistema de

inventarios

2.- Propuesta de posibles

soluciones

39 Misión (Propuesto)

GEDDY es una empresa que se dedica a la producción y comercialización de ropa de niño al

por mayor y menor, dando a sus clientes el precio y trato justo con la finalidad de mantener el

prestigio y posicionamiento de marca dentro del mercado.

Visión (Propuesto)

GEDDY, en los próximos 5 años será una empresa líder en la venta de prendas de vestir para

niños y adultos en el norte del país, logrando de esta manera la satisfacción la necesidad de

nuestros clientes, asegurando rentabilidad para nuestros socios, y sobre todo brindando

productos de calidad.

Justificación

La propuesta del proceso de modelo de control interno para esta empresa se basa en dos

aspectos básicos: la primera contempla que el personal que se encuentra involucrado al frontig

de ventas se capacite al 100% de cómo poder administrar inventarios físicos y digitales que la

empresa maneja a diario, y por otro lado implantar un sistema contable con el cual puedan

automatizar los procesos para la toma de decisiones oportunas de manera eficiente y confiable

por parte de los directivos.

Reconocida la problemática y como parte del proceso de comercialización es importante que

las estrategias y las herramientas a utilizar sean mediables y comprobables con el fin de

optimizar los recursos de la empresa dando una solución inmediata al problema.

Para enriquecer la siguiente propuesta nos basaremos en métodos e instrumentos que han sido

de gran ayuda para las empresas grandes a nivel nacional e internacional tomando como base

de trabajo dichos métodos e instrumentos para así poder aterrizarlas en la empresa GEDDY.

El sistema de control interno comprende el plan de la organización y todos los métodos

coordinados y medidas adoptadas dentro de una empresa con el fin de salvaguardar sus activos

40

El objeto del sistema de control interno ayuda a la Administración a alcanzar las metas y

objetivos previstos dentro de un enfoque de excelencia en la prestación de sus servicios.

Organigrama estructural Figura12.

Figura 12: Organigrama Estructural Elaborado por: Yadira Herrera Aplicación práctica parcial o total de la propuesta

Diseño y uso de documentos fuentes para un mejor control, respaldo o soporte de cada una de las operaciones que realice la empresa.

Las funciones de control de inventarios pueden apreciarse desde dos puntos de vista: Control

Operativo y Control Contable.

El control operativo aconseja mantener las existencias a un nivel apropiado, tanto en términos

cuantitativos como cualitativos, de donde es lógico pensar que el control empieza a ejercerse

con antelación a las operaciones mimas, debido a que, si se compra si ningún criterio nunca se GERENTE

DEPARTAMENTO DE CONTABILIDAD

SECRETARIA

DEPARTAMENTO DE MARKETING

VENDEDORES

JEFE DE BODEGA

PERSONAL DE BODEGA

41

podrá controlar el nivel de los inventarios. A este control pre-operativo es que se conoce como

Control Preventivo.

El control preventivo se refiere, a que se compra efectivamente lo que se necesita, evitando

acumulación excesiva.

La auditoría, el análisis de inventario y control contable, permiten conocer la eficiencia del

control preventivo y señala puntos débiles que merecen una acción correctiva. No hay que

olvidar que los registros y la técnica del control contable se utilizan como herramientas valiosas

en el control preventivo.

Dentro del diseño de la propuesta los documentos fuentes sirven para respaldar cada una de las

operaciones que se llevan a cabo dentro de la empresa manteniendo un control de todas las

acciones realizadas.

Elementos de un buen control para inventarios

Conteo físico de los inventarios: Mínimo una vez al año, no importando cual sistema se utilice.

Conteos periódicos o permanentes: Con esto se puede verificar las pérdidas de material. Control de inventarios se realice por medio de sistemas computarizados: De esta manera se debe tener actualizadas las existencias, tanto en cantidad como en precios.

Establezca un control claro y preciso de las entradas de mercancías al almacén: Las mercancías saldrán del almacén únicamente si están respaldadas por notas de despacho o

requisiciones las cuales han de estar debidamente autorizadas.

Instalaciones: Los inventarios deben encontrarse en instalaciones que los protejan de deterioros físicos o de robos y para al acceso de los mismos solo podrá estar el personal

42

Responsabilidad: El Jefe de Almacén es el encargado de informar sobre la existencia de mercancías deterioradas y ser responsable no mezclar los diversos inventarios propios con los

de consignación.

Mantenimiento: se debe tener un mantenimiento eficiente de compras, recepción y procedimientos de embarque.

Almacenamiento: se debe buscar un lugar en dondeel inventario pueda estar protegido contra el robo, daño o descomposición.

Acceso: permitir el acceso al inventario solamente al personal que no tiene acceso a los registros contables.

Registros: mantener registros de inventarios perpetuos para las mercancías de alto costo unitario.

Compras: comprar el inventario en cantidades económicas.

Disponibilidad: Mantener suficiente inventario disponible para prevenir situaciones de déficit, lo cual conduce a pérdidas en ventas.

Periodicidad: No mantener un inventario almacenado demasiado tiempo, evitando con eso el gasto de tener dinero restringido en artículos innecesarios.

Personal empoderamiento: Involucrar al personal en el control de los materiales: concientizarlo con charlas y concursos sobre el problema; aceptar sugerencias; informarles

sobre los resultados de los inventarios, en lo que a pérdidas se refiere y, sobre todo, hacerle

sentirse parte importante de la organización.

Cotejamiento: Confrontar los inventarios físicos con los registros contables.

Protección: proteger los inventarios en un almacén techado y con puertas de manera que se eviten los robos.