UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROYECTO DE INVESTIGACIÓN PREVIO LA OBTENCIÓN DEL TÍTULO DE

INGENIERIA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS

CPA.

TEMA:

SISTEMA DE GESTIÓN PARA EL MANEJO Y CONTROL DE INVENTARIOS

DEL ALMACÉN “PINTURAS ALDAZ II”.

AUTORA:

TOASA TOASA JOHANNA LIZBETH

TUTORA:

DRA. ARÉVALO HARO MIRYAN JANETH

DEDICATORIA

A Dios por darme todas sus bendiciones y la oportunidad de llevar una vida plena

fortaleciéndome con su gracia y sabiduría para poder cumplir las metas trazadas

en mi vida y quien sabe guiarme por un buen camino, darme las fuerzas

necesarias para seguir adelante y no desmayar en los problemas que se

presentan en el día a día, sin dejarme caer en la desesperación o angustia,

enseñándome a encararlas sin perder nunca la dignidad ni desfallecer en el

intento.

AGRADECIMIENTO

Mi gratitud a la Universidad Regional Autónoma de los Andes UNIANDES y

dentro de ella a la carrera de Contabilidad y Auditoría Financiera CPA, que sus

magníficos docentes me supieron compartir sus conocimientos, apoyándome en

la formación de mis valores, principios y profesionalización. En especial de la

Dra. Miryan Arévalo, quien con su paciencia y conocimientos ha permitido la

finalización del presente proyecto de investigación.

Un agradecimiento profundo a él Sr. William Xavier Aldaz Jácome y a su esposa

la Sra. Isabel del Rocio Gamboa Montero propietarios del almacén

“Pinturas

Aldaz II”, por abrirme las puertas, brindarme su apoyo y darme toda la

información necesaria para ejecución de este proyecto de investigación.

RESUMEN

La presente proyecto de investigación está enfocada al desarrollo de un

Sistema de Gestión para el manejo y control de inventarios del almacén de

Pinturas Aldaz II, ubicado en la cuidad de Puyo, provincia de Pastaza; con el fin

de identificar las falencias en el manejo de inventarios y desarrollo de un sistema

de gestión que permita controlar los inventarios que contribuyen a la optimización

de la venta de los productos.

En este sentido el desarrollo del sistema de control de inventarios se

fundamentó en seis etapas que se describen: Ejecución del plan de acción de

las cinco S japonesas, Toma física del inventario actual, Documentación y control

del inventario, Creación de la base de datos, Desarrollo de Sistema de Gestión

para el manejo y control del inventario mediante macros en el entorno de

programación de Visual Basic para Excel y Pruebas de almacenamiento de la

información.

El sistema de gestión de inventarios almacena la información de los usuarios

del sistema, productos, proveedores, categorías, entradas y salidas de productos

en una base de datos vinculada en hojas de un libro de Microsoft Excel y

manipula la información a través de macros ejecutados con el desarrollador de

formularios de Microsoft Visual Basic.

ÍNDICE GENERAL

APROBACION DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DERECHOS DEL AUTOR

DEDICATORIA AGRADECIMIENTO RESUMEN

ABSTRACT

Pág.

INTRODUCCIÓN……… 1

CAPITULO I. MARCO TEÓRICO DE LA CONTABILIDAD ADMINISTRATIVA 5 1.1. Origen y evolución de la Contabilidad Administrativa 5 1.2. Análisis de las distintas posiciones teóricas sobre contabilidad

administrativa y sistema de gestión de inventarios……….

1.2.1. Contabilidad Administrativa……… 1.2.2. Control de Inventarios………

7

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre la contabilidad administrativa y la gestión de inventarios……….

36

1.4. Conclusiones parciales del capítulo………..………. 37 CAPITULO II. MARCO METODOLÓGICO Y PLANETEAMIENTO DE LA

PROPUESTA………..

39

2.1. Caracterización del sector, rama, empresa, contexto institucional o problema seleccionado para la investigación………

39

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación………

40

2.3. Propuesta: “Sistema de Gestión para el manejo y control de inventarios

del Almacén PINTURAS ALDAZ II, ubicado en la cuidad de Puyo, provincia de Pastaza………..

50

2.4. Conclusiones parciales del capítulo………. 53

CAPITULO III. VALIDACIÓN Y/O EVALAUACIÓN DE RESULTADOS DE SU APLICACIÓN………

54

3.1. Desarrollo de la Aplicación del Modelo del Control de Gestión de

Inventarios para el Almacén de Pinturas Aldaz II……….

3.2. Ejecución del Sistema de manejo y control del inventario mediante macros en el entorno de programación de Visual Basic para Excel…….

67

3.3. Conclusiones parciales del capítulo………. 91

CONCLUSIONES GENERALES………. 92

RECOMENDACIONES……….. 93

INDICE DE TABLAS

Tabla 1 Población……….………. 42

Tabla 2 Ordenamiento de bodega………..………….……… 43

Tabla 3 Software facilita el trabajo de inventarios ………. 44

Tabla 4 Asignar funciones específicas………... 45

Tabla 5 Factor que afecta las ventas ……….. 46

Tabla 6 Tiempo para realizar inventario físico ……….. 47

Tabla 7 Labor que realiza en la empresa ……….. 48

Tabla 8 Manejo de Inventarios en el almacén..………. 49

Tabla 9 Etapas para desarrollo del sistema de gestión de control de inventarios……….. 50 Tabla 10 Plan de acciones de la teoría de la 5 s………. 56

Tabla 11 Hoja de control de inventarios (Toma Física)……….. 59

Tabla 12 Orden de compra……… 60

Tabla 13 Acta de recepción de mercaderías………. 61

Tabla 14 Devolución a proveedores……… 62

Tabla 15 Tarjeta Kardex………... 62

ÍNDICE DE FIGURAS

Figura 1 Mundo interno y externo de la empresa……….……… 8

Figura 2 Diagrama de flujo de la toma de inventario físico……….……… 28

Figura 3 Principio de Pareto o regla 80-20………..………….. 30

Figura 4 SEIRI (Diagrama de flujo para la clasificación………..………. 31

Figura 5 Ubicación del Almacén Pinturas Aldaz II………..……….. 39

Figura 6 Ordenamiento de bodega.………...……….. 43

Figura 7 Software facilita el trabajo de inventarios ……..……….. 44

Figura 8 Asignar funciones específicas …….………... 45

Figura 9 Factor que afecta las ventas ……… 46

Figura 10 Tiempo para realizar inventario físico..………. 47

Figura 11 Labor que realiza en la empresa………. 48

Figura 12 Manejo de Inventarios en el almacén.……….. 49

Figura 13 Mapa de navegación del Sistema de Gestión de Inventarios…… 68

Figura 14 Splash de Bienvenida………. 68

Figura 15 Formulario de Usuario y contraseña……… 69

Figura 16 Menú principal……….. 70

Figura 17 Formulario para la creación de usuarios………. 70

Figura 18 Formulario para la modificación de permisos de usuarios………... 71

Figura 19 Formulario de eliminación de usuarios……… 71

Figura 20 Formulario de ingreso de nuevas categorías………. 72

Figura 21 Formulario de actualización de categorías………. 72

Figura 22 Formulario de eliminación de categorías………. 73

Figura 23 Formulario de configuración de productos……….. 73

Figura 24 Formulario de registro de productos……… 74

Figura 25 Formulario para modificación de productos……… 74

Figura 26 Formulario de eliminación de productos……….. 75

Figura 27 Formulario de ingreso a bodega……….. 75

Figura 28 Plantilla de consulta de existencias mínimas……… 76

Figura 29 Formulario de ingreso de nuevos proveedores………. 76

Figura 30 Formulario de actualización de proveedores………. 77

Figura 31 Formulario de eliminación de proveedores……… 77

Figura 32 Formulario de compra de productos individuales………. 78

Figura 33 Formulario de compra de productos por proveedor………. 79

Figura 34 Formulario de factura para la salida de productos……… 80

Figura 35 Formulario de devolución por ventas………. 81

Figura 36 Formulario para la transferencia de productos………. 81

Figura 37 Formulario de consulta de movimientos de cada producto.……… 82

Figura 38 Formulario de consulta de movimientos de productos.………….. 82

Figura 39 Formulario de registro de nuevos clientes……… 83

Figura 40 Formulario de modificación de clientes………. 83

Figura 41 Formulario de eliminación de clientes………. 84

Figura 42 Detalle de productos ………. 85

Figura 43 Detalle de compra de productos ……….. 85

Figura 44 Detalle de salida de productos ………. 86

Figura 45 Detalle de existencias………. 86

Figura 46 Detalle de categorías……….. 86

Figura 47 Lista de proveedores……….. 87

Figura 48Formulario de compras por proveedor……….……… 87

Figura 49 Formulario de compra de productos individual...……… 88

Figura 50 Formulario de devolución de productos comprados……….. 88

Figura 51 Formulario de Venta de Productos……… 89

Figura 52 Formulario de devolución por ventas……… 89

Figura 53 Formulario para consulta de movimiento de productos………. 90

1 INTRODUCCIÓN

Antecedentes de la investigación

Existen múltiples investigaciones que se relacionan con el sistema de gestión de inventarios las cuales se citan las siguientes:

CRISTINA ISABEL REINO CHÉRREZ (2014). Propuesta de un modelo de gestión de inventarios, caso ferretería almacenes Fabián Pintado". El objetivo fue implementar un modelo de gestión de inventarios para mejorar las adquisiciones de la forma actual de abastecimiento de la empresa, mejorando el flujo de mercadería y evitando l presencia del dinero muerto en un inventario sin movimiento. Cuenca

JESSICA CAROLINA LOJA GUANANGO (2015). Titulado “Propuesta de un sistema de gestión de inventarios para la empresa FEMARPE CÍA. LTDA.”, cuya meta estuvo

orientado a la creación de un sistema de inventario capaz de manipular la información de productos de la empresa e implementar los mecanismos y técnicas adecuadas para el manejo de los mismos. Guayaquil

DAVID GONZÁLEZ TORRADO Y GERMÁN SÁNCHEZ BARAJAS (2015), con el Tema: “Diseño de un Modelo de gestión de inventarios para la empresa importadora de vinos y licores Global Wine And Spirits Ltda.”, trabajo de investigación realizado en la

Pontificia Universidad Javeriana. El objetivo estuvo enmarcado en establecer el diseño de un modelo de inventarios integral, que proporcione mejoras a la situación operacional y financiera de la empresa, desde el proceso de la elaboración del pronóstico para la gestión de las órdenes de compra, hasta su distribución regional. Quito

De acuerdo a la investigación realizada en los repositorios de la Universidad UNIANDES, se ha encontrado un sinnúmero de trabajos de investigación que tratan sobre el tema de inventarios, pero ninguno ha sido realizado para el Almacén de Pinturas Aldaz II, por lo tanto este trabajo de investigación es inédito.

Estado del arte

2

En General, el sistema de inventario permite a las empresas a tener un control oportuno de los productos que se ven reflejados en estados financieros fiables que representan la verdadera situación económica de la empresa. El inventario tiene como propósito fundamental proveer a la empresa de materiales necesarios, para su continuo y regular desenvolvimiento, es decir, el inventario tiene un papel vital para funcionamiento acorde y coherente dentro del proceso de producción y de esta forma afrontar la demanda.

Algunas personas que tengan relación principal con los costos y las finanzas responderán que el inventario es dinero, un activo o efectivo en forma de material. Los inventarios tienen un valor, particularmente en compañías dedicadas a las compras o a las ventas y su valor siempre se muestra por el lado de los activos en el Balance General.

Los inventarios se definen como bienes ociosos almacenados, en espera de ser utilizados. Hay muchos tipos de inventarios: materias primas, de materiales en proceso, de productos terminados, entre otros.

Se mantiene inventarios por muchas razones: permite reducir costos de producción, se logra ofrecer un servicio rápido al cliente, algunos distribuidores tiene inventarios para poder atender de inmediato los pedidos de sus clientes. En otras condiciones, en muchos casos el cliente preferiría hacer el pedido a un competidor.

El almacén PINTURAS ALDAZ II inició con sus actividades en el año 1998, es una empresa familiar, está establecida en la Ciudad de Puyo Provincia de Pastaza, dedicada a la comercialización en la venta de pinturas y en un mínimo porcentaje en artículos ferretería. Se destacan una gran variedad de pinturas como por ejemplo: pinturas de agua, pinturas de esmalte, pinturas sintéticas automotrices. Sin embargo existe un deficiente manejo en la sección de inventarios, el cual constituye el principal elemento dentro de la empresa y de la cual depende las utilidades de la misma.

3 Formulación del problema

¿Cómo mejorar la gestión del manejo y control de inventarios con el fin de optimizar la rentabilidad del Almacén “Pinturas Aldaz II” de la cuidad de Puyo Provincia de Pastaza?

Delimitación del problema

El lugar donde se realizará el Sistema de Gestión para el Manejo y Control de Inventarios es en el Almacén “Pinturas Aldaz II”, ubicada en la cuidad de Puyo, La investigación

esta direcciona a trabajar con datos del Periodo 2016

Objeto de investigación y campo de acción

Objeto de Investigación.

Contabilidad Administrativa

Campo de Acción

Control de Inventarios

Identificación de la línea de investigación

Gestión de la información contable

Objetivos

Objetivo General

Diseñar un Sistema de Gestión para mejorar el manejo y control de inventarios, con el fin de optimizar la rentabilidad del Almacén “Pinturas Aldaz II”.

Objetivos Específicos

Fundamentar bibliográfica y científicamente los procesos de control contable, y gestión de inventarios.

4

Desarrollar el sistema de gestión para el manejo y control de inventarios mediante el uso de herramientas tecnológicas que permitan registrar la información de mercadería de forma clara y eficaz, permitiendo agilitar los procesos de entrada y salida de productos.

Idea a defender

Con el desarrollo de un sistema de gestión para el manejo y control de inventario se garantizará la administración eficaz y adecuada de la información durante el ingreso y salida de la mercadería en el almacén Pinturas Aldaz II.

Justificación del tema

El paulatino desarrollo de las organizaciones ha elevado en gran medida la necesidad de tener información más beneficiosa y eficaz. Actualmente las empresas, ya sean de índole público o privado, se han apuntado al uso de la tecnología de acuerdo a la época, los cuales tienden a convertirse en una herramienta importante para el desarrollo de las mismas, ofreciendo un mejor desenvolvimiento del personal y la agilidad de los procesos los cuales permiten generar mejores servicios.

Debido a la gran necesidad de agilizar los procesos, se desarrollará la automatización de las actividades de los distintos departamentos, así como es el registro de entradas y salidas del inventario de almacén, la información de productos y proveedores.

Una razón que determina la importancia y justificación de desarrollar el presente tema, es la de registrar y controlar los procesos a través de un sistema de gestión para el manejo y control de inventarios dentro del almacén que permita establecer y determinar con exactitud las existencias dentro de bodegas, además de determinar con exactitud la utilidad del periodo de gestión del almacén y obtener informes finales que servirá como base y sustento para la gestión y crecimiento de la empresa.

5 CAPÍTULO I: MARCO TEÓRICO

1.1. Origen y evolución la Contabilidad Administrativa

Según el autor (Henández, 2010), manifiesta que la contabilidad es una actividad tan antigua como la propia humanidad. En efecto, desde que el hombre es hombre, y aun mucho antes de conocer la escritura, ha necesitado llevar cuentas, guardar memoria y dejar constancia de datos relativos a su vida económica y a su patrimonio: bienes que recolectaba, cazaba, elaboraba, consumía y poseía; bienes que almacenaba; bienes que prestaba o enajenaba; bienes que daba en administración; etc.

Recientes investigaciones como Denise Schmandt-Besserat y, sobre todo, las de Hans Nissen, Peter Damerow y Robert Englund (1990), arqueólogos e historiadores de la antigua Mesopotamia, afirman que los primeros documentos escritos que se conocen, constituidos por millares de tablillas de arcilla con inscripciones en caracteres protocuneiformes, elaboradas hace más de 5.000 años, contienen tan sólo números y cuentas, sin textos ni palabras. Este hecho hace concluir a los citados investigadores que la escritura debió de surgir, hacia el año 3300 a.J., para satisfacer la necesidad que sentían los antiguos habitantes de Mesopotamia de registrar y dejar constancia de sus cuentas. No fue, pues, el deseo de legar a la posterioridad el recuerdo de hazañas guerreras, relatos de héroes o dioses, o de plasmar normas jurídicas para su permanente constancia y cumplimiento, lo que motivó el nacimiento de la escritura, como se creía hasta ahora, sino simple y llanamente la necesidad de recoger y conservar las cuentas originadas como consecuencia de procesos productivos y administrativos.

6

No hace falta ir muy lejos para encontrar ejemplos de esta nueva luz proporcionada por el análisis histórico-contable. Al afrontar el estudio del Imperio español de los siglos XVI y XVII la historiografía mundial ha tendido a centrarse en aspectos relacionados con el poderío militar y político que a España le proporcionó la inmensa riqueza en metales preciosos procedentes de las Indias. Pero la moderna investigación del aparato contable y organizativo de la Real Hacienda castellana ha descubierto y llamado la atención sobre el relevante papel jugado en todo este contexto por la formidable organización administrativa del Imperio, creada totalmente ex novo, sin precedentes de ninguna clase, y que luego sirvió de modelo a todos los sistemas de dominio colonial que siguieron al español. De este modo, la investigación histórico-contable ha colocado en el primer plano de la investigación histórica a la organización de la Administración castellana de esa época, revelándola como uno de los factores más significativos para conocer con profundidad y explicar la evolución y vicisitudes del Imperio.

De igual modo, la investigación histórico-contable ha mostrado el conocimiento e interés de los poderes públicos españoles de esa época por las prácticas contables de los mercaderes, hasta el punto de dictar con una antelación de más de doscientos años sobre sus más inmediatos seguidores la primera legislación en el mundo imponiendo a los comerciantes la obligación de llevar libros de cuentas y de hacerlo precisamente por el método de partida doble (pragmáticas de Cigales de 1549 y de Madrid de 1552). Con esta legislación, que fija un hito y supone uno de los grandes momentos estelares de la historia de la contabilidad española en el contexto mundial, se pretendía impedir o, al menos, aminorar la salida fraudulenta de metales preciosos más allá de nuestras fronteras, habida cuenta del rastro indeleble que la contabilidad por partida doble dejaba de todas las operaciones.

7

La decadencia generalizada del comercio ultramarino de Cádiz en las primeras décadas del siglo XIX tras la pérdida de las colonias americanas, ocasionando el rápido declive de la ciudad que perdió su status de gran metrópoli próspera y opulenta, ha constituido desde siempre uno de los tópicos de nuestra historia económica contemporánea. Sin embargo, el reciente estudio de la documentación contable de una empresa comercial gaditana establecida en el año 1730 y que se ha mantenido viva hasta nuestros días ha puesto de manifiesto que sus años de mayor prosperidad y actividad con Hispanoamérica fueron precisamente los de la segunda mitad del siglo XIX. No debió de ser, pues, tan fatal y absoluta la decadencia mercantil de Cádiz como consecuencia de la emancipación colonial americana. Este es otro ejemplo de cómo la investigación de las fuentes contables ha venido a corregir y arrojar sombras sobre las percepciones históricas establecidas.

Según (Sinisterra Gonzalo y Polaco Luis, 2014), los negocios se comenzaron a hablar en 1960 de la contabilidad administrativa, no como herramienta de análisis de los costos de producción sino como instrumento en la toma de decisiones por parte de los diferentes niveles gerenciales.

1.2. Análisis de las distintas posiciones teóricas sobre contabilidad administrativa y sistema de gestión de inventarios.

1.2.1 Contabilidad Administrativa

Según los autores (Henández, 2010), la definición de contabilidad administrativa ha evolucionado a lo largo del tiempo. Tradicionalmente se ha definido como el “lenguaje de los negocios” por ser, dentro de la organización, una actividad de servicio encargada

de identificar, medir y comunicar la información económica que permite a los diferentes usuarios formular juicios y tomar decisiones. También se ha conocido como la historia de los negocios, debido a que registra cronológicamente lo que sucede en una empresa.

Hoy, gracias a los avances tecnológicos, la contabilidad se aplica en todo tipo de empresas, en las agencias del Estado y en las entidades sin ánimo de lucro, lo que la convierte en un poderoso instrumento de información.

8

interpretar, analizar, evaluar e informar las operaciones de un ente económico, en forma clara, completa y fidedigna.

Las actividades de clasificación y registro son de carácter rutinario y repetitivo, y no constituyen funciones finales de la contabilidad. El desarrollo y la sistematización de la contabilidad han liberado al contador de esta fase del proceso, lo que le permite dedicar más tiempo a labores de mayor importancia, como el análisis y la interpretación de la información.

Figura 1 Mundo interno y externo de la empresa

Fuente: (Sinisterra Gonzalo y Polaco Luis, 2014)

Según el autor (Ramírez, 2012), la contabilidad administrativa es un sistema de información al servicio de las necesidades de la administración con orientación pragmática destinada a facilitar las funciones de planeación, control y toma de decisiones; de tal forma que permita a las empresas lograr una ventaja competitiva para alcanzar un liderazgo en costos y una clara diferenciación que la distinga de otras empresas.

9

Los autores Sinisterra Gonzalo y Polaco Luis (2014), manifiestan que la contabilidad administrativa se concentra en los dos primeros fines del sistema de contabilidad, que se refieren a proveer información para satisfacer las necesidades de los usuarios internos. La contabilidad administrativa prepara la información relacionada con situaciones específicas, es decir, los informes tienen que ver con problemas, decisiones o situaciones concretas que conciernen a la administración de la empresa. Como esta información es empleada por pocas personas, tales informes pueden ser más específicos que los estados financieros que van dirigidos a muchos usuarios. Lo anterior explica por qué los informes para la gerencia son más detallados que los informes para los usuarios externos. Para propósitos internos, una empresa puede generar información detallada de costos sobre los productos que manufactura; para propósitos externos ésta sería demasiada información, por tanto, sólo se presenta el costo total de los productos fabricados. La información para uso interno se prepara con mayor frecuencia que la dirigida a usuarios externos, a veces es diaria.

Según Charles (2012), la interpretación y el análisis de los informes contables no sólo pertenecen al dominio de las personas internas de la organización, sino también externamente a un acreedor, un proveedor, un inversionista potencial. Independientemente del interés, cualquier lector de los estados financieros debe entender que la información contable se basa en estimativos más que en mediciones exactas. El análisis y la interpretación de los estados financieros se pueden basar en el uso de técnicas como las razones financieras, la normalización de los estados financieros y la elaboración de flujos de fondos.

Importancia de la Contabilidad Administrativa

Según (Charles, 2012), la contabilidad administrativa juega un papel importante; ya que hoy en día las empresas buscan la eficacia y eficiencia en la Administración de los recursos en donde se busca día a día la mejora continua debido a las exigencias del mercado a nivel mundial. En el aspecto operativo la contabilidad administrativa consiste en diseñar acciones que permitan alcanzar los objetivos deseados en un periodo determinado referente a la operación de la empresa; pero ¿cómo lograr esto?, mediante la elaboración del presupuesto y el modelo costo – volumen – utilidad, ambos son herramientas útiles que apoyan a la planeación operativa y estratégica de la organización.

10

provee información de costos de servicios y productos, facilita el proceso de la toma de decisiones por la información que surge de ella, ayuda a la gerencia a evaluar el desempeño de los responsables de cada una de las funciones de la empresa, es una herramienta efectiva para el cumplimiento de los objetivos de la empresa.

1.2.2 Control de Inventario

Para el (Espinoza, 2011), el control de inventario es una herramienta fundamental en la administración moderna, ya que esta permite a las empresas y organizaciones conocer las cantidades existentes de productos disponibles para la venta, en un lugar y tiempo determinado, así como las condiciones de almacenamiento aplicables en las industrias.

Según los autores (Daimy Velazquez. Meliá Cayo , 2015), contablemente el control de inventario es una cuenta de activo circulante que representa el valor de las mercancías existentes en un almacén. En términos generales, es la relación o lista de los bienes materiales y derechos pertenecientes a una persona o comunidad, hecha con orden y claridad. En contabilidad, el inventario es una relación detallada de las existencias materiales comprendidas en el activo, la cual debe mostrar el número de unidades en existencia, la descripción de los artículos, los precios unitarios, el importe de cada renglón, las sumas parciales por grupos y clasificaciones y el total del inventario.

El inventario se define como las existencias de todo artículo o recurso usado por una organización de cualquiera de las siguientes formas: materias primas, artículos en proceso, artículos terminados, partes componente y suministros.

Con relación a los inventarios la autora (Pérez, 2013), señala que “el inventario en el

mundo empresarial es el conjunto de bienes propios disponibles para la venta a los clientes. Se convierte en efectivo dentro del ciclo operacional de la empresa, por lo que se considera como un activo corriente”.

Según las autoras (Mónica Guevara, Evelyn López, 2012), el objetivo de la administración del inventario se sustenta en minimizar las inversiones y hacer frente a la demanda del producto, facilitando las funciones productivas, de servicio y de venta. Su administración eficiente permite cumplir con el objetivo de la empresa de maximizar su beneficio.

11

objetivo financiero a menudo entra en conflicto con el objetivo de la empresa de mantener inventarios suficientes para minimizar su escasez en un momento dado y así satisfacer las demandas de producción. Por ello, el mando debe tener conocimiento del nivel óptimo de inventario que contienen ambos objetivos Además “la

administración de inventarios es la eficiencia en el manejo adecuado del registro, la rotación y evaluación del mismo de acuerdo a como se clasifique ya que a través de esto determinaremos los resultados (utilidad eso pérdidas) de una manera razonable, pudiendo establecer la situación financiera de la empresa y las medidas necesarias para mejorar o mantener dicha situación”.

Gestión de Inventarios

Según el autor (Suárez, 2012), la gestión de inventarios proviene de la logística en el que siempre existe un problema grave de administración por la falta de información oportuna que permita controlar los excesos en stock que no se vende o la falta de inventarios necesarios cuando la empresa se queda sin ellos para vender.

Para la gestión de inventarios se asocia a un problema de toma de decisiones cuyas variables más significativas son: ¿cuánto producir o adquirir? y ¿cuándo pedir?, ya que reduciendo el inventario se minimiza la inversión, pero se corre el riesgo de no poder satisfacer la demanda y de obstaculizar las operaciones de la empresa. La gestión de inventarios permite determinar la cantidad de inventario del producto que debe mantenerse.

Este problema, de mucha repetición en las empresas en la actualidad, puede solucionarse por medio de métodos de control de inventarios eficientes que permitan a la empresa tomar las decisiones de una forma que minimice los costos y aumente la eficiencia de los procesos.

Tipos de inventarios

Según el autor (Charles, 2012) considera mercaderías aquellos artículos de comercio adquiridos que se disponen para la venta. Es el que se realiza al dar comienzos a las operaciones. Representa el valor de las existencias de mercancías en la fecha que comenzó el período contable. Por lo general se elabora al inicio del periodo contable, que suele ser el primero de enero.

12

Inventario final. Es aquel que realiza el comerciante al cierre del ejercicio económico, generalmente al finalizar un periodo, y sirve para determinar una nueva situación patrimonial, después de efectuadas todas las operaciones mercantiles de dicho periodo. Al relacionar este inventario con el inicial, con las compras y ventas netas del periodo se obtendrá las Ganancias o Pérdidas Brutas en Ventas de ese período. Esta operación se realiza normalmente el 31 de diciembre.

Inventario físico. Es el inventario real. Es contar, pesar o medir y anotar todas y cada una de las diferentes clases de bienes, mercancías, que se hallen en existencia en la fecha del inventario.

La realización de este inventario tiene como finalidad, convencer a los auditores de que los registros del inventario representan fielmente el valor del activo principal, también nos da a conocer el número de existencias en almacén. Es obligatoria al menos una vez al año.

Inventario de productos terminados. Son todos aquellos bienes adquiridos por las empresas manufactureras o industriales, los cuales son transformados para ser vendidos como productos elaborados. Son productos totalmente acabados disponibles para la venta.

Inventario en tránsito. Se utilizan con el fin de sostener las operaciones para abastecer los conductos que ligan a la compañía con sus proveedores y sus clientes, respectivamente. Mientras el inventario se encuentra en camino, no puede tener una función útil para las plantas o los clientes, existe exclusivamente por el tiempo de transporte.

Inventario de materiales y suministro. Son aquellos materiales con los que se elaboran los productos realizados en una empresa, pero que no pueden ser cuantificados de una manera exacta. En las cuales pueden ser: Pintura, clavos, botones, hilos, lubricantes, etc.

Inventario de materia prima. Son aquellos materiales que son directamente utilizados en la fabricación del producto. Lo conforman todos los materiales con los que se elaboran los productos, pero que todavía no han recibido procesamiento.

13

Inventario en consignación. Es aquella mercadería que se entrega para ser vendida pero él título de propiedad lo conserva a un el vendedor.

Inventario máximo. Debido al enfoque de control de masas empleado, existe el riesgo que el nivel del inventario pueda llegar demasiado alto para algunos artículos, por lo tanto se establece un nivel de inventario máximo.

Inventario mínimo. Es la cantidad mínima de inventario a ser mantenidas en el almacén.

Inventario disponible. Es aquel que se encuentra disponible para la producción o venta.

Inventario en línea. Es aquel inventario que aguarda a ser procesado en la línea de producción.

Inventario en cuarentena. Es aquel que debe de cumplir con un periodo de almacenamiento antes de disponer del mismo, es aplicado a bienes de consumo, generalmente comestibles u otros.

Inventario de previsión. Se tienen con el fin de cubrir una necesidad futura perfectamente definida. Se diferencia con el respecto a los de seguridad, en que los de previsión se tienen a la luz de una necesidad que se conoce con certeza.

Inventario de seguridad. Son aquellos que existen en un lugar dado de la empresa como resultado de incertidumbre en la demanda u oferta de unidades en dicho lugar.

Inventario de anticipación. Son los que se establecen con anticipación a los periodos de mayor demanda, a programas de promoción comercial o a un periodo de cierre de planta.

Inventario de lote o de tamaño de lote. Estos son inventarios que se piden en tamaño de lote porque es más económico hacerlo así que pedirlo cuando sea necesario satisfacer la demanda. Por ejemplo, puede ser más económico llevar cierta cantidad de inventario que pedir o producir en grandes lotes para reducir costos de alistamiento o pedido o para obtener descuentos en los artículos adquiridos.

14

Inventario permanente. Método seguido en el funcionamiento de algunas cuentas, en general representativas de existencias, cuyo saldo ha de coincidir en cualquier momento con el valor de los stocks. Tendremos controladas las existencias cada vez que entren o salgan de almacén.

Inventario clínico. Son inventarios que se requieren para apoyar la decisión de operar según tamaños de lotes. Esto se presenta cuando en lugar de comprar, producir o transportar inventarios de una unidad a la vez, se puede decidir trabajar por lotes.

Precisión de los registros de inventario

Para los autores (Krajewski, Ritzman & Malhota, 2008) afirman que independientemente del sistema de inventario que se use, la precisión de los registros es un factor crucial para su éxito. Un método que permite alcanzar y mantener esa precisión consiste en asignar a empleados específicos la responsabilidad de enviar y recibir materiales, y de registrar con precisión cada una de esas transacciones. Un segundo método consiste en guardar el inventario bajo llave para impedir retiros de material no autorizados o sin el debido registro. Este método también ofrece protección contra el almacenamiento del material recién recibido en lugares equivocados, donde podría quedarse perdido durante meses. El conteo cíclico es un tercer método en el cual el personal del almacén cuenta físicamente un pequeño porcentaje del número total de artículos todos los días y corrige todos los errores que encuentra. Los artículos clase A son los que cuentan con mayor frecuencia. Un último método, especial para sistemas computarizados, consiste en realizar revisiones lógicas a fin de detectar errores en cada una de las transacciones registradas e investigar a fondo cualquier discrepancia. Dichas discrepancias pueden consistir en:

Materiales recibidos cuando no hay recepciones programadas Salidas que exceden el saldo actual del inventario disponible

Recepciones que consignan un número de parte inexacto (o inexistente).

15 Métodos de costeo de inventarios

De acuerdo a los autores (Guevara y López, 2012) la importancia de realizar un control de inventarios eficaz se centra en que al tener un manejo adecuado de los inventarios se puede brindar un mejor servicio al cliente porque se logra controlar pedidos atrasados o falta de artículos para la venta. Así mismo, un buen inventario significa que se puede tener una buena contabilidad de los mismos

La contabilidad de inventarios involucra dos importantes aspectos:

El costo del inventario comprado o manufacturado necesita ser determinado. Dicho costo es retenido en las cuentas de inventario de la empresa hasta que el

producto es vendido.

La evaluación de inventarios

Según el autor (Suarez, 2012), es el proceso en que se selecciona y se aplica una base específica para valorar los inventarios en términos monetarios. A continuación se presentarán 3 métodos de valuación de inventarios que son los que comúnmente se utilizan en las empresas:

Método PEPS (primeras entradas, primeras salidas).

Según el autor (López, 2016), manifiesta que el método PEPS tiene como base que las existencias que primero entran al inventario son las primeras en salir del mismo. Esto es que las primeras materias primas adquiridas son las primeras que se entran al proceso o los primeros productos producidos son los primeros que se vende.

Para el autor (Silva, 2010), el método PEPS parte del supuesto de que las primeras unidades de productos que se compraron fueron las que primero se vendieron. En una economía inflacionaria esto quiere decir que el costo de las mercancías o productos vendidos se determina con base en los precios más antiguos y, en consecuencia, las utilidades presentadas van a ser artificialmente más altas, aunque los inventarios no vendidos queden registrados, en el balance, a los precios más próximos o actuales.

16

El ajuste por inflación no produce ningún efecto en la utilidad, por cuanto el crédito que se registra en la cuenta de corrección monetaria (ingreso) se ve compensado por el mayor valor del costo de ventas, producto, precisamente, de dicho ajuste por inflación.

Y esto se debe a que los inventarios más antiguos que producen el mayor ajuste por inflación son los que se toman como base para el cálculo del costo de la mercancía vendida.

Método UEPS (últimas entradas, primeras salidas).

Según el autor (Bedoya, 2015) el método UEPS tiene como base que la última existencia en entrar es la primera en salir. Esto es que las últimas materias primas adquiridas son las primeras que se entran al procedo o los últimos productos producidos son los primeros que se vende.

El método UEPS es el inverso del método PEPS porque éste, contrario a aquél, parte de la suposición de que las últimas unidades en entrar son las que primero se venden y, en consecuencia, el costo de ventas quedará registrado por los precios de costo más altos, disminuyendo así la utilidad y el impuesto a pagar, pero subvaluando el monto monetario de los inventarios, que aparecerá valorizado a los precios más antiguos. Bajo éste método la valorización de los inventarios finales y el costo de ventas arrojará resultados diferentes según se lleve sistema periódico o permanente. Y esto ocurre porqué, en tanto que en el sistema periódico las últimas entradas corresponderán a fechas cercanas al último día del período que se esté valorizando, en el sistema permanente cada vez que ocurra una venta se tomarán los últimos costos sólo hasta ésa fecha. Lo que significa que durante el período que se esté valorizando habrá liquidaciones parciales de inventarios, si se lleva sistema permanente; lo que no ocurre bajo sistema de inventarios periódicos.

17

Como se verá en seguida, al aplicar el sistema integral de ajustes por inflación su efecto quedará reflejado casi en su totalidad en el valor informado para los inventarios finales en el balance general, en tanto que el costo de ventas se registrará por los costos reales incurridos en la compra o producción de la mercancía vendida, excepto en lo que tiene que ver con los demás factores que integran el costo de producción, especialmente las depreciaciones, agotamiento y amortizaciones.

Método promedio ponderado.

Según el autor (Godoy, 2014), este método consiste en hallar el costo promedio de cada material que hay en el inventario final cuando las unidades son idénticas en apariencia, pero no en el precio de adquisición, por cuanto se han comprado en distintas épocas y a diferentes precios. Se basa en el supuesto de que tanto el costo de ventas como el de los inventarios finales deben valorar a un costo promedio, que tenga en cuenta el peso relativo del número de unidades adquiridas a diferentes precios

Costo de los artículos disponibles Unidades disponibles para la venta

Cuando se utiliza el sistema permanente de inventarios pueden presentarse dos situaciones que arrojarían resultados diferentes para la valuación del inventario final y la determinación del costo de ventas. En la primera, si los costos únicamente se registran al final del período (mes, trimestre, semestre o año), en esa fecha se calcula un sólo costo promedio. En la segunda situación, los costos relacionados con las ventas se registran a medida en que ellas se realizan y, por lo tanto, los costos promedio deben estimarse al momento de cada venta. Esto obliga a calcular otro costo promedio ponderado después de cada nueva compra que se realice, llegando así al método conocido bajo el nombre de "promedio móvil”.

Para el autor (López, 2016), el método de costo promedio ponderado es el de uso más difundido, en razón de que toma en cuenta el flujo físico de los productos, especialmente cuando existe variación de precios y los artículos se adquieren repetitivamente. A éste método se le señala, como una limitación, el hecho de que los inventarios incorporan permanentemente costos antiguos que pueden provocar alguna distorsión frente a precios más actuales.

18 Sistemas de inventario

Para los autores (Guevara y López, 2012), un sistema de inventarios es un conjunto de normas, métodos y procedimientos aplicados de manera sistemática para planificar y controlar los materiales y productos que se emplean en una organización. Este sistema puede ser manual o automatizado.

Para el control de los costos, elemento clave de la administración de cualquier empresa, existen sistemas que permiten estimar los costos de las mercancías que son adquiridas y luego procesadas o vendidas

Tipos de sistemas de inventario

Sistema de Inventario Perpetuo:

Según el autor (Guerrero, 2012), en un sistema de revisión continua (Q), conocido a veces como sistema de punto de reorden (ROP, del inglés reorder point system) o sistema de cantidad de pedido fija, se lleva el control del inventario remanente de un artículo cada vez que se hace un retiro para determinar si ha llegado el momento de hacer un nuevo pedido.

En la práctica, estas revisiones se realizan con frecuencia (por ejemplo, todos los días) y muchas veces de modo continuo (después de cada retiro). El advenimiento de las computadoras y las cajas registradoras electrónicas enlazadas con los registros de inventario ha facilitado las revisiones continuas. En cada revisión se toma una decisión acerca de la posición de inventario del artículo. Si se considera que es demasiado baja, el sistema prepara automáticamente un nuevo pedido. La posición de inventario (IP, del inglés inventory position) mide la capacidad del artículo para satisfacer la demanda futura. Esto incluye las recepciones programadas (SR) (del inglés scheduled receipts), que consisten en los pedidos que ya se hicieron pero que aún no se han recibido, más el inventario disponible (OH, del inglés on-hand inventory), menos los pedidos aplazados (BO, del inglés backorders). A veces, las recepciones programadas se conocen como pedidos abiertos.

Dicho en forma más específica:

Posición de inventario = Inventario disponible + Recepciones programadas –Pedidos aplazados

19

Cuando la posición de inventario llega a un nivel mínimo predeterminado, llamado punto de reorden (R), se pide una cantidad fija Q del artículo en cuestión. En un sistema de revisión continua, aunque la cantidad de pedido Q es fija, el tiempo que transcurre entre los pedidos suele variar. Por lo tanto, Q puede basarse en la EOQ, en una cantidad de cambio de precio (el tamaño de lote mínimo para poder obtener un descuento por cantidad), en el tamaño del contenedor (como un camión lleno), o en cualquier otra cantidad seleccionada por la gerencia.

El negocio mantiene un registro continuo para cada artículo del inventario.

Los registros muestran por lo tanto el inventario disponible todo el tiempo. Los registros perpetuos son útiles para preparar los estados financieros mensuales, trimestral.

Sistema de Inventario Periódico

Según la autor (Villacis, 2015), en el sistema de inventario periódico el negocio no mantiene un registro continuo del inventario disponible, más bien, al fin del periodo, el negocio hace un conteo físico del inventario disponible y aplica los costos unitarios para determinar el costo del inventario final. Ésta es la cifra de inventario que aparece en el Balance General. Se utiliza también para calcular el costo de las mercancías vendidas. El sistema periódico es conocido también como sistema físico, porque se apoya en el conteo físico real del inventario. El sistema periódico es generalmente utilizado para contabilizar los artículos del inventario que tienen un costo unitario bajo.

20 Planificación de las políticas de inventario

Según los autores (Krajewski, Ritzman y Malhota, 2008), en la mayoría de empresas, los inventarios representan un activo con alto valor monetario para la misma, teniendo en cuenta que para conseguir que el inventario tome un gran peso económico para el negocio es vital realizarle una inversión considerable; esto conlleva a generar efectos importantes sobre las funciones de los inventarios diferentes y a menudo incompatible con el desarrollo de los controles internos de la organización.

Para el autor (Silva, 2010) la importancia de conocer las políticas generales sobre las áreas de la empresa con las cuales los inventarios mantienen un contacto permanente:

VENTAS: Es importante mantener los inventarios elevados y disponibles para hacer frentes a las exigencias y cambios del mercado.

PRODUCCION: Se necesitan mantener elevados y actualizados los inventarios de materias primas, pues están garantizan la eficiencia en la fabricación, y una base de productos terminados para estabilizar los niveles de producción. COMPRAS: Las compras al por mayor minimizan los costos por unidad y los gastos de compras a nivel general.

FINANCIACION: Los inventarios reducidos minimizan las necesidades de inversión y disminuyen los costos de mantener inventarios.

Control interno

Para el autor (Ladino, 2017), la definición de control interno se entiende como el proceso que ejecuta la administración con el fin de evaluar operaciones especificas con seguridad razonable en tres principales categorías: Efectividad y eficiencia operacional, confiabilidad de la información financiera y cumplimiento de políticas, leyes y normas.

El control interno posee cinco componentes que pueden ser implementados en todas las compañías de acuerdo a las características administrativas, operacionales y de tamaño; los componentes son: un ambiente de control, una valoración de riesgos, las actividades de control (políticas y procedimientos), información y comunicación y finalmente el monitoreo o supervisión.

21

establecer los objetivos, políticas y estrategias relacionadas entre sí con el fin de garantizar el desarrollo organizacional y el cumplimiento de las metas corporativas; aunque el sistema de control interno debe ser intrínseco a la administración de la entidad y busca que esta sea más flexible y competitiva en el mercado se producen ciertas limitaciones inherentes que impiden que el sistema como tal sea 100% confiable y donde cabe un pequeño porcentaje de incertidumbre, por esta razón se hace necesario un estudio adecuado de los riesgos internos y externos con el fin de que el control provea una seguridad razonable para la categoría a la cual fue diseñado.

Los riesgos pueden ser atribuidos a:

Fallas humanas como la toma de decisiones erróneas

Simples equivocaciones o confabulaciones de varias personas

Para el autor (Guerrero, 2012), es muy importante la contratación de personal con gran capacidad profesional, integridad y valores éticos así como la correcta asignación de responsabilidades bien delimitadas donde se interrelacionan unas con otras con el fin de que no se rompa la cadena de control fortaleciendo el ambiente de aplicación del mismo, cada persona es un eslabón que garantiza hasta cierto punto la eficiencia y efectividad de la cadena, cabe destacar que la responsabilidad principal en la aplicación del control interno en la organización debe estar siempre en cabeza de la administración o alta gerencia con el fin de que exista un compromiso real a todos los niveles de la empresa, siendo función del departamento de auditoria interna o quien haga sus veces, la adecuada evaluación o supervisión independiente del sistema con el fin de garantizar la actualización, eficiencia y existencia a través del tiempo, estas evaluaciones pueden ser continuas o puntuales sin tener una frecuencia predeterminada o fija, así mismo es conveniente mantener una correcta documentación con el fin de analizar los alcances de la evaluación, niveles de autorización, indicadores de desempeño e impactos de las deficiencias encontradas, estos análisis deben detectar en un momento oportuno como los cambios internos o externos del contexto empresarial pueden afectar el desarrollo o aplicación de las políticas en función de la consecución de los objetivos para su correcta evaluación.

Funciones del control de inventarios

22

Estas dos decisiones se hacen para cada artículo en el inventario:

¿Qué cantidad de un artículo ordenar cuando el inventario de ese ítem se va a abastecer?

¿Cuándo reabastecer el inventario de este artículo?

De acuerdo al autor (Mujica, 2017), el hecho de controlar el inventario de manera eficaz tiene sus ventajas y desventajas. La ventaja principal es que la empresa puede satisfacer las demandas de sus clientes con mayor rapidez. Y como desventajas se pueden mencionar:

Implica un costo generalmente alto (almacenamiento, manejo y rendimiento).

Peligro de obsolescencia.

La administración de inventarios tiene entonces como meta, conciliar o equilibrar los siguientes objetivos:

Maximizar el servicio al cliente.

Maximizar la eficiencia de las unidades de compra y producción, y

Minimizar la inversión en inventarios.

Análisis de inventario

Según el autor (Ladino, 2017), para lograr la eficiencia en el manejo de la materia prima, y que el producto final tenga un costo adecuado por este concepto, cada empresa debe fijar una política para el manejo de los inventarios, teniendo en cuenta las condiciones en las cuales desarrolla su objeto social.

Una política eficiente de inventarios es aquella que planea el nivel óptimo de la inversión en inventarios y mediante el control se asegura de que los niveles óptimos si se cumplen.

Nivel Óptimo de Inventario

Es aquel nivel que permite satisfacer plenamente las necesidades de la empresa con la mínima inversión.

23

1. Ritmo de los consumos: A través de la experiencia determinar cómo es el consumo de materia prima durante el año:

Lineales: la producción se comporta siempre de la misma manera.

Estacionales: hay periodos donde la producción es baja y periodos donde es alta.

Combinados: la empresa tiene líneas de producción que se comportan de manera

lineal, pero a la vez, cuenta con líneas de producción estacionales.

Impredecibles: la producción no se puede planear, pues depende de factores

externos no controlables.

2. Capacidad de compras: Suficiencia de capital para financiar las compras.

3. Carácter perecedero de los artículos: La duración de los productos es fundamental para determinar el tiempo máximo que puede permanecer el inventario en bodega.

4. Tiempo de respuesta del proveedor:

Abastecimiento instantáneo: Justo a Tiempo

Abastecimiento demorado: Niveles altos

5. Instalaciones de almacenamiento: Dependiendo de la capacidad de las bodegas, se podrá mantener más o menos unidades en inventario. Alternativas:

Alquiler de bodegas.

Pactos con proveedores para suministros periódicos.

6. Suficiencia de capital para financiar el inventario: Mantener el inventario produce un costo.

Si la rotación es alta el costo de oportunidad es bajo.

Si la rotación es baja el costo de oportunidad es alto.

7. Costos asociados a mantener el inventario:

Manejo

24

Depreciación

Arriendos

8. Protección:

Contra posible escasez del producto.

Contra demanda intempestiva.

Contra aumentos de precios.

9. Riesgos incluidos en los inventarios:

Disminución de precios.

Deterioro de los productos.

Pérdidas accidentales y robos.

Falta de demanda.

Sistema de Gestión de Inventarios

Según el autor (Silva, 2010), la gestión de inventarios se incluye dentro de la rama de la contabilidad de costes y se define como la administración adecuada del registro, compra y salida de inventario dentro de la empresa.

Consiste en hacer seguimiento de los bienes almacenados de una compañía. Monitorea el peso, las dimensiones, la cantidad y la ubicación. Esto ayuda a los dueños de los negocios a saber cuándo es el momento de reponer productos o comprar más material para fabricarlos.

25 Planificación de las compras

Según el autor (Mujica, 2015), una de las metas de la gestión de inventario es ayudar a los dueños de negocios a determinar cuándo comprar nueva mercancía para poder estar un paso adelante a la demanda. Esto es también conocido como Planificación de compras. Los diferentes negocios usan diferentes tipos de planes de compras dependiendo de las necesidades de su industria. Por ejemplo, un negocio en línea pequeño no tiene el lugar de almacenamiento para tener mucha mercancía a la mano. En este caso, ellos deben optar por un plan de compras llamado “justo-a-tiempo” o “just-in-time”, el cual asegura que ellos recibirán la mercancía necesaria “justo-a-tiempo” para

satisfacer a la demanda.

Algunos negocios basan sus planes de compras en antiguas bases de datos de las ventas. Si ellos saben cómo deben ser las ventas proyectadas, pueden crear una agenda de reposición de inventario para satisfacer a la demanda. Algunos negocios también tienen un poco de mercancía a la mano en caso de que algo esté defectuoso y necesite ser reemplazado.

Beneficios de la Gestión de Inventario

La autora Salazar (2015), indica que además de ayudar a los negocios a mantenerse organizados, una gestión de inventario efectiva también puede ayudar a:

Mantener el negocio rentable Reducir costos

Alcanzar economías de escala

Analizar patrones de venta para predecir ventas futuras Analizar el comportamiento contra los competidores Preparar el negocio para lo inesperado.

Con el sistema de gestión de inventario correcto en el negocio, este tiene mejores oportunidades de sobrevivir y de mejorar su rentabilidad.

Normas y procedimientos para el control de inventario

26

que se producen por la coincidencia de los datos reportados por diversos departamentos o centros operativos. El control de inventario es de importancia para la estructura administrativa contable de una empresa. Esto asegura que tanto son confiables sus estados contables, frente a los fraudes, eficiencia y eficacia operativa.

Algunas normas y procedimientos que se siguen para obtener un control eficiente de los inventarios son:

Conteo físico de los inventarios por lo menos una vez al año, no importando cual sistema se utilice.

Hacer conteos periódicos o permanentes para verificar las pérdidas de material. Encaminar que el control de inventarios se realice por medio de sistemas computarizados, especialmente si se mueven una gran variedad de artículos. El sistema debe proveer control permanente de inventarios, de manera de tener actualizadas las existencias, tanto en cantidad como en precios.

Efectuar conteos físicos, periódicos y sistemáticos del 10% de los productos almacenados y cotejar los resultados.

Establecer un control claro y preciso de las entradas de mercancías al almacén, informes de recepción y salda de mercancías compradas Las mercancías saldrán del almacén únicamente si están respaldadas por notas de despacho o requisiciones las cuales han de estar debidamente autorizadas para garantizar que tendrán el destino deseado.

Los inventarios deben encontrarse en instalaciones que los protejan de deterioros físicos o de robos y procurar que solo tengan acceso a las mismas el personal de almacén debidamente autorizado.

Es importante determinar la cantidad mínima de existencia de un artículo para poder servir con regularidad los pedidos que realicen los clientes.

La cantidad máxima, será la que, sin interferir en el espacio del almacén, sin perjudicar con su inversión la composición del capital de trabajo, pueda soportar la buena marcha de la empresa. No obstante, pueden concurrir ciertas circunstancias para que, en una época determinada, se aumente la cantidad máxima.

27

De esta forma chequearemos si los registros contables cuadran con la existencia real.

El Jefe de almacén deberá saber la fecha aproximada en que llegaran los pedidos con el objeto de tener disponibilidad de espacio para su almacenamiento. Al llegar las mercancías las pasara, contará o medirá, según los casos, y pasara al departamento de compras el informe de recepción de mercancías. Este departamento comprobara si los datos suministrados en el informe están de acuerdo con la factura enviada por el proveedor; si hay conformidad entre ambos dará su aprobación a la factura y la pasara al departamento de contabilidad el cual añadirá al importe de la factura, todos los gastos de compras cargables a la misma y hallara el costo unitario por artículo. El control de salida de inventarios del almacén debe ser sumamente estricto. Las

mercancías podrán salir del almacén únicamente si están respaldadas por las correspondientes notas de despacho o requisiciones, las cuales han de estar debidamente autorizadas para garantizar que tendrán el destino deseado. El problema de la salida de mercancías del almacén no radica solamente en el control de las mismas sino en cómo determinar su valor, para ellos existen varios métodos para el cálculo del precio de venta que más se acomode a os propósitos del almacén.

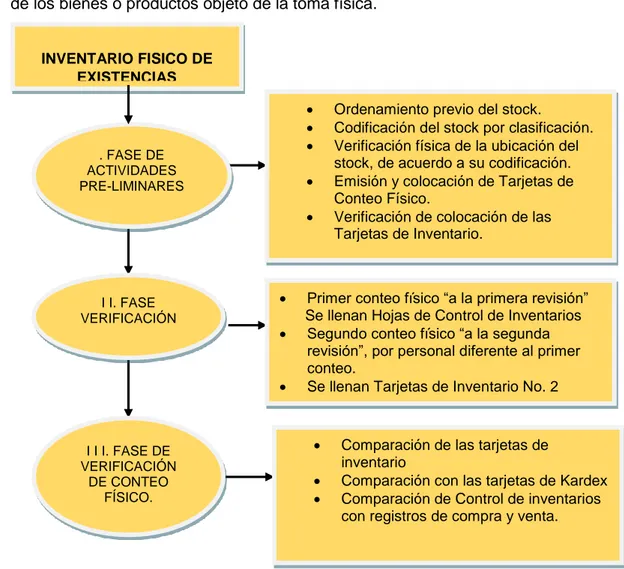

Toma física de Inventarios

Según el autor (Delgado F. , 2015), la toma física de inventario consiste en llevar a cabo un proceso ordenado de verificación física de los bienes, materia prima o producto terminado a una fecha determinada, con el fin de asegurar su existencia real.

Los resultados obtenidos de los registros contables, son comparados con la constatación física, a fin de establecer su conformidad. Posteriormente las diferencias que pudieran existir son aclaradas e investigadas por las personas a cargo, y se procede a realizar los ajustes necesarios, según sea el caso.

La toma del inventario deberá considerar, además de la constatación física, el estado de conservación, condiciones de utilización, almacenamiento y seguridad del bien o producto objeto de la misma.

Este proceso se debe realizar de forma periódica, de acuerdo a las políticas internas de la empresa. Los inventarios se realizan en almacenes, centros de distribución y oficinas del cliente dependiendo el tipo de inventario a realizarse.

28 Mantener un inventario contable real.

Retirar de Stock productos o bienes obsoletos. Dar de baja Activos fijos obsoletos.

Comprobar la codificación de los artículos y tener información real de los mismos.

Recodificaciones y cambios de nomenclatura oportuna.

Definir responsables o comprobar la efectividad de los encargados de cada uno de los bienes o productos objeto de la toma física.

Figura 2 Diagrama de flujo de la toma de inventario físico Fuente: (Delgado F. , 2015)

Principio de Pareto o la regla 80-20.

Según el autor (Delgado J. , 2016), el principio de Pareto o la regla del 80-20 como comúnmente se le llama, es una ley empírica que dice que en cualquier estrategia que

Comparación de las tarjetas de inventario

Comparación con las tarjetas de Kardex Comparación de Control de inventarios

con registros de compra y venta. Ordenamiento previo del stock.

Codificación del stock por clasificación. Verificación física de la ubicación del

stock, de acuerdo a su codificación. Emisión y colocación de Tarjetas de

Conteo Físico.

Verificación de colocación de las Tarjetas de Inventario.

INVENTARIO FISICO DE EXISTENCIAS

. FASE DE ACTIVIDADES PRE-LIMINARES

Primer conteo físico “a la primera revisión” Se llenan Hojas de Control de Inventarios Segundo conteo físico “a la segunda

revisión”, por personal diferente al primer conteo.

Se llenan Tarjetas de Inventario No. 2 I I. FASE

VERIFICACIÓN

I I I. FASE DE VERIFICACIÓN

29

se lleva a cabo, el 80% de los resultados provienen del 20% de los esfuerzos, o visto desde una forma más general, el 80% de las consecuencias proviene del 20% de las causas, es decir, no todo lo que se hace en el día a día tiene el mismo valor, sino que algunas cosas son más importantes que otras e impactan mayormente en los resultados de esa estrategia.

Vilfredo Pareto, quien fue el primero en enunciar este principio, descubrió con algunos experimentos cotidianos que esta ley aplica a un sin número de situaciones en la vida real, y que, si bien en muchas ocasiones puede que no sea un 20% o un 80% exacto, por lo regular esos valores se encuentran alrededor de 20 y 80.

Lo interesante de todo esto es la gran cantidad de situaciones que son susceptibles de ser medidas bajo esta regla. Por ello, aprovechar esta ley puede ayudarnos a maximizar nuestra productividad y mejorar nuestros resultados.

Aplicaciones

Según el autor (Delgado J. , 2016), el principio de Pareto puede aplicarse con éxito casi a cualquier circunstancia de nuestra vida, sin embargo, hay algunos ejemplos de su uso en los ámbitos en los se desarrolla actualmente:

Almacenaje y preparación de órdenes. Cuando se tiene un almacén con un inventario grande y variado es común que el 20% de los artículos generen el 80% de movimiento, el principio de Pareto puede aplicarse en este caso para organizar ese 20% en categorías y posiciones de acuerdo al consolidado de los pedidos (Picking), para que se pierda el menor tiempo posible en el proceso de preparación.

Inventarios y Abastecimientos. Siguiendo con el ejemplo del almacén, el principio de Pareto puede utilizarse para dar seguimiento a los productos más significativos de un almacén, controlar su disponibilidad y programar abastecimientos oportunos de éstos para evitar quiebres de inventario.

Control de Calidad. En #QA se puede utilizar la regla del 80-20 para examinar los procedimientos operativos, ya que permite identificar los problemas más relevantes, que ocasionan el mayor número de errores. Este permite realizar los ajustes necesarios y optimizar los procesos.

30

Existen muchos otros ejemplos que podría señalar sobre el uso de este principio en el ámbito de la tecnología, programación, economía, social media, etc. Pero para este caso lo más importante es que cada debe descubrir la forma de aplicarlo a su día a día y mejorar sus resultados.

Figura 3 Principio de Pareto o regla 80-20 Fuente: (Delgado J. , 2016)

Control de calidad según las filosofías japonesas

Según los autores (Roberto Carro, Daniel González, 2012), publicado en su libro Administración de la calidad total manifiestan que en muchas condiciones en la bodega de las empresas reflejan una desorganización y falta de control ya que tanto los productos de bodega están regados por doquier y mal distribuidos.

La suciedad, el polvo que hay dentro de la bodega y la falta de señalización, y descripción de los productos, no permite el buen funcionamiento de las actividades ya que al momento de requerir alguno de dichos materiales no se los encuentra de manera rápida.

31 SEIRI (Clasificación)

Según el autor (Suarez, 2009), en esta primera fase, nos centraremos en identificar y separar las herramientas de ferretería, pinturas por marcas de historias antiguo necesarios de los innecesarios.

El objetivo de esta fase es contar con un área de trabajo en donde solo estén los artículos y herramientas necesarias.

Se identifican todos los artículos innecesarios en la bodega. Para llevar a cabo esta tarea se podrá utilizar la técnica de la etiqueta.

La técnica de etiqueta consiste en rotular con unas tarjetas de color rojo todos los artículos que no son usados, dichos artículos tienen que estar inventariados, los cuales se los separa de la bodega y se los coloca enalguna área distinta, los mismos que serán notificados a gerencia para que decidan la procedencia de dichos artículos y poder dar paso a las ofertas de productos.

Al realizar esta tarea de clasificación tendremos los siguientes beneficios:

• Área de trabajo más segura

• Liberar espacio útil de la bodega

• Reducir tiempos de despacho

• Mejorar el control visual de productos.

Lista de los materiales necesarios

Realizar una lista de los elementos innecesarios resaltando su ubicación cantidad encontrada y posible acción sugerida para su reubicación o eliminación, esta lista será realizada por el encargado de la bodega.

Realizar tarjetas de colores que permitan marcar el sitio de trabajo donde se muestre que existe algún producto fuera de lugar.

32

Figura 4 SEIRI (Diagrama de flujo para la clasificación)

Fuente: (Suarez, 2017)

SEITON (Organización)

Según el autor (Suarez, 2009), consiste en arreglar u ordenar los productos de la bodega, de manera que sea fácil y rápido encontrarlos, utilizarlos y reponerlos. El objetivo de esta tarea es que exista un lugar para cada cosa, adecuado a las rutinas de trabajo, listos para utilizarse y con su debida señalización.

Posterior al proceso de clasificación de los productos se procede a categorizar los productos colocándolos ensus debidas perchas, de forma ordenada y señalizada para su mejor localización, búsqueda y despacho.

SEITON (Ordenar)

Según el autor (Suarez, 2009), los pasos a seguir en esta fase son los siguientes:

• Organizar racionalmente el puesto de trabajo (proximidad, objetos pesados fáciles

de coger o sobre un soporte).