UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

―UNIANDES‖

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA: SISTEMA DE CONTROL INTERNO PARA MEJORAR LA EFICACIA DE LOS PROCESOS CONTABLES EN LA EMPRESA DICERAM CIA. LTDA.

AUTORA: TLGA. CRISTINA ELIZABETH REYES CUN.

ASESOR: ING. MG. RENATO PAREDES CRUZ

SANTO DOMINGO – ECUADOR

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES ―UNIANDES‖

CERTIFICACIÓN DEL ASESOR

Ing. Renato Paredes., en calidad de Asesor de la Tesis, designada por disposición de Cancillería de UNIANDES certifico que la Srta. Tecnóloga Cristina Elizabeth Reyes Cun, de la Carrera de Contabilidad y Auditoría, ha cumplido el informe integrado con el tema: ― SISTEMA DE CONTROL INTERNO PARA MEJORAR LA

EFICACIA DE LOS PROCESOS CONTABLES EN LA EMPRESA DICERAM CIA. LTDA.‖, quien ha cumplido con todos los requerimientos científicos y metodológicos.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

―UNIANDES‖

DECLARACIÓN DE AUTORÍA

Tlga. CRISTINA ELIZABETH REYES CUN, portadora de la cédula de ciudadanía No. 171526504-5, declaro que la TESIS que presento sobre el tema: ― SISTEMA DE CONTROL INTERNO PARA MEJORAR LA EFICACIA DE LOS PROCESOS CONTABLES EN LA EMPRESA DICERAM CIA. LTDA.‖, con el propósito de dar solución a un problema que se está presentando en una empresa local, previa la obtención del Título de Ingeniería en Contabilidad Superior, Auditoría, CPA., expongo que soy Autora exclusiva del presente trabajo y los derechos de autoría le corresponden a la Universidad Autónoma de los Andes ―UNIANDES‖.

DEDICATORIA

Dedico la presente tesis y toda mi carrera universitaria, a Dios por haberme dado la oportunidad de vivir, y estar junto a mi lado dándome fortaleza para luchar por cada uno de mis ideales y ayudando a superar cada tropiezo que se me presento.

A mis padres, porque gracias a ellos soy una mujer exitosa, ya que ellos son los que me dan cariño, apoyo sin límite, son los que han velado por mi salud, los estudios, educación, alimentación, son ellos a quien les debo todo, ellos con los valores y principios que me han inculcado con muchas horas de consejos y satisfacciones de las cuales estoy segura que lo hicieron con todo el amor del mundo para formarme como la mujer de la cual me siento muy orgullosa de lo que soy.

A mi amado hijo Daniel Reyes Cun, mi mayor fuerza para seguir luchando para llegar donde estoy, quien todos los años de carrera tuvo que sacrificarse para que mamá algún día sea la mujer de éxito que soy ahora, tenías que quedarte con la abuelita hasta el sábado ya que mamá solo podía jugar y estar junto a ti tiempo completo el domingo.

A mis hermanos Luis Vinicio y Rody Patricio, a mi sobrina Natasha y a todas las tías, en especial a mis tías Pilar y Elssy ya que siempre confiaron en mí, en mis deseos de superarme día tras día y me apoyaron incondicionalmente en todo momento.

AGRADECIMIENTO

Quiero agradecer en primer lugar a Dios por darme la oportunidad de vivir y por estar junto a mi lado dándome fortaleza e iluminándome mi mente y por haber puesto en mi camino a aquellas personas que han sido mi soporte durante todo mi periodo de estudio.

A mi hijo Daniel Reyes Cun, mi mayor orgullo y mi fuerza para luchas contra viento y marea para llegar a ser la mamita que él tiene ahora y haber sido paciente por que los sábados que debía disfrutar de él tenía que ir a clases.

A mi hijo Luis Ángel, por haber llegado a formar parte de mi vida y mi orgullo.

A mis padres, hermanos y tíos, por creer y confiar siempre en mí, porque siempre me han apoyado y han estado junto a mí dándome apoyo moral para no decaer.

Al Mg. Hernán Maldonado, por su apoyo, confianza en mi trabajo, por esa fuerza de carácter donde él me exigía más y decía que esperaba mucho más, le agradezco infinitamente por ser parte de mi formación como profesional.

A los Accionistas de DICERAM CIA. LTDA., de manera muy especial al Economista Roberto Ramos P., gracias por la ayuda brindada durante mis estudios, por apoyarme en todo momento y por permitirme ser parte de tan prestigiosa empresa.

A mis amigos Patricio y José, que supieron demostrarme el verdadero sentimiento de la amistad, brindándome la confianza necesaria y compartiendo sus buenos y malos momentos vividos.

RESUMEN EJECUTIVO

El objetivo central de este trabajo de investigación es Diseñar un Sistema de Control Interno para mejorar la eficacia de los procesos contables en la Empresa DICERAM Cía. Ltda., ubicada en la ciudad de Santo Domingo, en la Vía Chone km 4 ½.

El objetivo de estudio del presente trabajo de investigación son los Procesos Contables y su campo de acción el Sistema de Control Interno de la Empresa DICERAM Cía. Ltda.

En el presente trabajo de investigación la modalidad de estudio fue cuantitativo porque se utilizó el cuestionario de encuesta, mediante los cuales se puedo obtener resultados los mismos que serán examinados y aplicados en la interpretación de los datos y cualitativo porque se utilizó en el marco metodológico, y con todos los elementos se podrá identificar claramente el problema y dar una solución a la Empresa.

SUMMARY

The objective of this research is Designing Internal Control System to improve the effectiveness of accounting processes in the Company DICERAM Cia. Ltda., located in the city of Santo Domingo Address in the Via Chone km. 4 ½

In the aim of the present study are research Accounting Processes and its scope Internal Control System Company CIA DICERAM

The present research work mode was quantitative study because we used the questionnaire survey, by which I can obtain the same results will be reviewed and applied in interpreting qualitative data and it was used in the methodological framework, and all elements are clearly identifying the problem and provide a solution to the Company.

ÍNDICE

CERTIFICACIÓN DEL ASESOR DECLARACIÓN DE AUDITORÍA DEDICATORIA

AGRADECIMIENTO RESUMEN EJECUTIVO SUMMARY

ÍNDICE

ÍNDICE DE TABLAS

ÍNDICE DE ILUSTRACIÓN

INTRODUCCIÓN ... 1

1 EL PROBLEMA ... 2

1.1. Planteamiento del problema ... 2

1.2. Formulación del problema ... 3

1.2.1. Delimitación del problema 3 1.2.2. Línea de investigación 3 1.3. OBJETIVOS... 4

1.3.1. Objetivo general 4 1.3.2. Objetivos específicos 4 1.4. Justificación ... 4

1.4.1. Justificación Práctica 4 1.4.2. Justificación Técnica 5 1.4.3. Justificación Económica 5 1.4.4. Aportación Científica 5 CAPÍTULO I MARCO TEÓRICO ... 6

1.1 Antecedentes investigativos... 6

1.2. FUNDAMENTACIÓN TEÓRICA ... 7

1.2.1. Auditoría 7

1.2.2. Sistema de Control Interno 17

1.2.4. Contabilidad 32

1.3 IDEA A DEFENDER ... 45

CAPÍTULO II. MARCO METODOLÓGICO ... 47

2.1. MODALIDAD DE INVESTIGACIÓN ... 47

2.2. TIPOS DE INVESTIGACIÓN ... 47

2.2.1 Investigación de Campo. 47 2.2.2. Investigación Bibliográfica 47 2.2.3. Investigación Descriptiva 48 2.2.4. Investigación Explicativa 48 2.2.5. Investigación Aplicada. 48 2.3. POBLACIÓN Y MUESTRA ... 48

2.3.1. Población 48 2.3.2. Muestra 49 2.4. MÉTODOS, TÉCNICAS E INSTRUMENTOS ... 50

2.4.1. Métodos de Investigación 50 2.4.2. Técnicas e Instrumentos de Investigación 51 2.4.2.2. Encuestas – Cuestionarios 51 2.5. INTERPRETACIÓN DE RESULTADOS ... 51

2.5.1. Gerente General y Jefes departamentales y Contadora 51 2.5.2. Encuesta dirigida a los Clientes de la empresa DICERAM CIA. LTDA. 59 2.6. CONCLUSIONES TEÓRICAS Y METODOLÓGICAS DE LA INVESTIGACIÓN DE CAMPO. ... 84

2.7. HIPÓTESIS / VERIFICACIÓN DE LA IDEA A DEFENDER ... 85

Hipótesis 85 CAPÍTULO III MARCO PROPOSITIVO ... 91

3.1. SISTEMA DE CONTROL INTERNO PARA MEJORAR LA EFICACIA DE LOS PROCESOS CONTABLES EN LA EMPRESA DICERAM CIA.LTDA. ... 91

3.2. CARACTERIZACIÓN DE LA PROPUESTA ... 91

3.3. Incidencia de la Propuesta. ... 91

3.4.1. Propuesta de Control Interno 92

FUNCIONES ... 108

PERFIL ... 109

REQUISITOS MÍNIMOS ... 109

MISIÓN DEL CARGO ... 109

FUNCIONES ... 109

PERFIL ... 111

REQUISITOS MÍNIMOS ... 111

MISIÓN DEL CARGO ... 111

FUNCIONES ... 111

PERFIL ... 113

REQUISITOS MÍNIMOS ... 113

MISIÓN DEL CARGO ... 113

FUNCIONES ... 113

PERFIL ... 115

REQUISITOS MÍNIMOS ... 115

MISIÓN DEL CARGO ... 115

FUNCIONES ... 115

PERFIL ... 117

REQUISITOS MÍNIMOS ... 117

MISIÓN DEL CARGO ... 117

FUNCIONES ... 117

3.5. CONCLUSIONES ... 142

3.6. RECOMENDACIONES ... 144

ÍNDICE DE TABLAS

Tabla 1 Clasificación de Auditoría ... 10

Tabla 2 Normas Internacionales de Información Financiera ... 36

Tabla 3 Población ... 48

Tabla 4 Muestra ... 50

Tabla 5 Encuesta Clientes 1 El servicios de toma y entrega de pedido de productos que le ofrece la empresa lo considera ... 60

Tabla 6 Encuesta Cliente 2 El servicios de auto venta que le ofrece la empresa lo considera ... 61

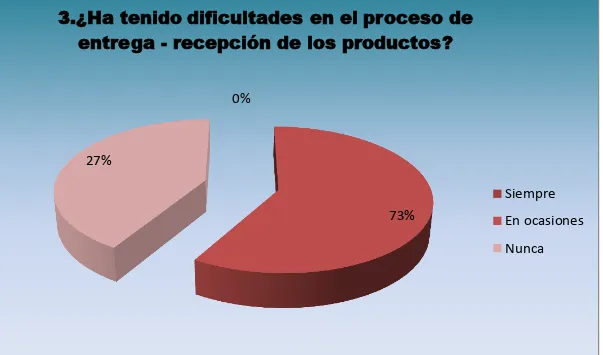

Tabla 7 Encuesta Cliente 3 ¿Ha tenido dificultades en el proceso de entrega – recepción de los productos? ... 62

Tabla 8 Encuesta Cliente 4 ¿Ha tenido diferencias respecto a los productos por usted recibidos frente a los registrado por DICERAM CIA. LTDA. ? ... 63

Tabla 9 Encuesta Cliente 5 ¿Conoce si existe políticas de crédito en DICERAM CIA. LTDA.? ... 64

Tabla 10 Encuesta Cliente 6 ¿Le han facilitado algún tipo de crédito en la Empresa? ... 65

Tabla 12 Encuesta Cliente 8 ¿Ha tenido problemas con la conciliación de saldos de sus créditos? ... 67

Tabla 13 Encuesta Cliente 9¿Ha tenido inconvenientes cuando han recaudado su crédito? ... 68

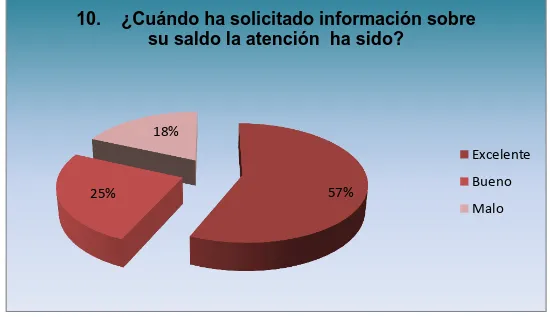

Tabla 14 Encuesta Cliente 10¿Cuándo ha solicitado información sobre su saldo la atención ha sido? ... 69

Tabla 15 Encuesta Cliente 11 ¿Está conforme con el proceso contable que tiene la empresa? ... 70

Tabla 16 Encuesta Cliente 12 ¿A su criterio el control que maneja la Empresa para los inventarios y cuentas por cobrar es? ... 71

Tabla 17 Encuesta Cliente 13¿Considera Usted que la empresa debe tener un sistema de control interno para mejorar la eficacia de los procesos contables? ... 72

Tabla 18 Encuesta Proveedores 1¿La empresa mantiene relación comercial continua con DICERAM CIA. LTDA.? ... 73

Tabla 19 Encuesta Proveedores 2¿Ha tenido inconvenientes en la entrega- recepción de inventarios? ... 74

Tabla 20 Encuesta Proveedores 3¿Se aceptan devoluciones de mercadería? ... 75

Tabla 21 Encuesta Proveedores 4¿Ha tenido inconvenientes en la conciliación de mercaderías entregadas y devueltas? ... 76

Tabla 23 Encuesta Proveedores 6 ¿Se contabilizan todas las notas de crédito emitidas por proveedores? ... 78

Tabla 24 Encuesta Proveedores 7¿Ha tenido inconvenientes en la conciliación de saldos? ... 79

Tabla 25 Encuesta Proveedores 8¿Conoce si existen políticas del manejo de proveedores? ... 80

Tabla 26 Encuesta a Proveedores 9 ¿Considera que el personal del departamento contable de DICERAM está apto para el trabajo a él encomendado? ... 81

Tabla 27 Encuesta a Proveedores 10 ¿Cómo calificaría usted los procesos contables que maneja DICERAM CIA. LTDA.? ... 82

Tabla 28 Encuesta a Proveedores 11 ¿Cree que es necesario que la empresa DICERAM tenga un sistema de control interno para los procesos contables? ... 83

ÍNDICE DE ILUSTRACIÓN

Ilustración 1 Encuesta Clientes 1 El servicios de toma y entrega de pedido de productos que le ofrece la empresa lo considera ... 60

Ilustración 2 Encuesta Cliente 2 El servicios de auto venta que le ofrece la empresa lo considera ... 61

Ilustración 3 Encuesta Cliente 3 ¿Ha tenido dificultades en el proceso de entrega – recepción de los productos? ... 62

Ilustración 4 Encuesta Cliente 4 ¿Ha tenido diferencias respecto a los productos por usted recibidos frente a los registrado por DICERAM CIA. LTDA. ? ... 63

Ilustración 5 Encuesta Cliente 5 ¿Conoce si existe políticas de crédito en DICERAM CIA. LTDA.? ... 64

Ilustración 6 Encuesta Cliente 6 ¿Le han facilitado algún tipo de crédito en la Empresa? ... 65

Ilustración 7 Encuesta Cliente 7¿El plazo de los créditos otorgados por la empresa han sido? ... 66

Ilustración 8 Encuesta Cliente 8 ¿Ha tenido problemas con la conciliación de saldos de sus créditos? ... 67

Ilustración 9 Encuesta Cliente 9¿Ha tenido inconvenientes cuando han recaudado su crédito? ... 68

Ilustración 11 Encuesta Cliente 11 ¿Está conforme con el proceso contable que tiene la empresa? ... 70

Ilustración 12 Encuesta Cliente 12 ¿A su criterio el control que maneja la Empresa para los inventarios y cuentas por cobrar es? ... 71

Ilustración 13 Encuesta Cliente 13¿Considera Usted que la empresa debe tener un sistema de control interno para mejorar la eficacia de los procesos contables? ... 72

Ilustración 14 Encuesta Proveedores 1¿La empresa mantiene relación comercial continua con DICERAM CIA. LTDA.? ... 73

Ilustración 15 Encuesta Proveedores 2¿Ha tenido inconvenientes en la entrega- recepción de inventarios? ... 74

Ilustración 16 Encuesta Proveedores 3¿Se aceptan devoluciones de mercadería? .... 75

Ilustración 17 Encuesta Proveedores 4¿Ha tenido inconvenientes en la conciliación de mercaderías entregadas y devueltas? ... 76

Ilustración 18 Encuesta Proveedores 5¿Se realizó notas de crédito por productos devueltos? ... 77

Ilustración 19 Encuesta Proveedores 6 ¿Se contabilizan todas las notas de crédito emitidas por proveedores? ... 78

Ilustración 20 Encuesta Proveedores 7¿Ha tenido inconvenientes en la conciliación de saldos? ... 79

Ilustración 22 Encuesta a Proveedores 9 ¿Considera que el personal del departamento contable de DICERAM está apto para el trabajo a él encomendado? ... 81

Ilustración 23 Encuesta a Proveedores 10 ¿Cómo calificaría usted los procesos contables que maneja DICERAM CIA. LTDA.? ... 82

Ilustración 24 Encuesta a Proveedores 11 ¿Cree que es necesario que la empresa DICERAM tenga un sistema de control interno para los procesos contables? ... 83

1

INTRODUCCIÓN

La Provincia de Santo Domingo de los Tsáchilas, se desarrolla en el ámbito comercial, por lo que existe varias empresas dedicas a la comercialización de cerveza.

El presente trabajo de investigación se radica en la elaborar un Sistema de Control Interno para la Empresa DICERAM Cía. Ltda., en donde nos ayudará a mejorar las existencias y efectividad de control y verificación de las actividades propias del Proceso Contable.

La Empresa DICERAM es una Compañía que inicia y abre sus actividades en el mercado en el año 1963, en la ciudad de Santo Domingo de los Tsáchilas, se encuentra ubicada en la Avenida Chone 4½, la empresa está obligada a llevar Contabilidad.

La actividad a las que se dedica la Empresa DICERAM es la comercialización de cerveza a la ciudad de Santo Domingo.

Dicho estudio se pretende sustentar en el desarrollo de los siguientes capitulo:

Capítulo I: Se obtiene un análisis a partir del tema, para establecer el problema, delimitarlo, y desarrollar objetivos generales y específicos, que contribuyan a la justificación de la investigación.

Capitulo II: Se fundamenta de manera científicamente los procesos contables y de auditoria, y sistema de control interno que se va realizar, en el diseño de la propuesta para la empresa y fundamentación filosófica e idea a defender.

2

Capitulo IV: Aplica la propuesta, justificada en los resultados de las encuestas y estructurar los objetivos y el modelo del Sistema del Control Interno.

1

EL PROBLEMA

1.1.

Planteamiento del problema

DICERAM CIA. LTDA. , es una empresa familiar, que se dedica a la comercialización de cervezas, maltas y aguas.

La actividad de la empresa en forma familiar comienza desde hace 50 años, han venido en el mercado ya tres generaciones; actualmente se constituyó DICERAM CIA. LTDA. , para poder ser parte de la franquicia Y ser distribuidor autorizado de DINADEC ―Cervecería Nacional‖, empresas que son de propiedad de SANMILER en Ecuador.

La empresa, no cuenta con los debidos procesos contables, en lo que respecta al manejo de inventarios, egresos y cuentas por cobrar, lo que no facilita una contabilización de las transacciones comerciales.

El inventario es manejado en base a estimación de los valores depositados, lo cual es irreal, a pesar de existir documentación de pedidos de compras, no se maneja un los inventarios como se debe por no tener personas con la suficiente preparación para poder manejar los mismos.

Existe un manejo inadecuado de los reportes operativos de los procesos contables como documentación de ingresos y gastos lo cual no permite realizar y dar información confiable que permita medir la capacidad de adquisición, reinversión de los excedentes o la capacidad de endeudamiento real.

3

1.2.

Formulación del problema

¿Cómo mejorar la eficacia de los procesos contables de la empresa DICERAM Cía. Ltda.?

1.2.1. Delimitación del problema

La presente investigación se la desarrollará en DICERAM CIA. LTDA., ubicada en la ciudad de Santo Domingo, en la vía Chone km 4 ½ margen derecho frente al Aeropuerto.

La empresa cuenta con: 1 Gerente General, 1 Gerente Administrativo, 1 Gerente Financiero, 25 Empleados, 10 Proveedores y 2794 Clientes, la empresa es Obligada a Llevar Contabilidad.

1.2.1.1. Objeto de Estudio

El objetivo de estudio son los Procesos Contables – Auditores.

1.2.1.2. Campo de Acción

El campo de acción es el Sistema de Control Interno en la Empresa DICERAM Cía. Ltda.

1.2.2. Línea de investigación

4

1.3.

OBJETIVOS

1.3.1. Objetivo general

Diseñar un Sistema de control interno para mejorar la eficacia de los procesos contables de la empresa DICERAM Cía. Ltda.

1.3.2. Objetivos específicos

Fundamentar científicamente del sistema contable, proceso contable, auditoría, y sistema de control interno, por medio de base teórica según las revisiones bibliográficas.

Diagnosticar respecto a los procesos contables de DICERAM CIA. LTDA., mediante la utilización de métodos y técnicas que nos permitan interpretar sus resultados, mediante una investigación cuanti-cualitativa.

Diseñar un sistema de control interno para mejorar la eficacia de los procesos contables, ingresos, gastos y control de cuentas por cobrar en DICERAM CIA. LTDA.

1.4.

Justificación

El Control Interno es una expresión que se utiliza para describir las acciones que adoptan las autoridades de una empresa para evaluar y dar seguimiento a las operaciones financieras o administrativas.

1.4.1. Justificación Práctica

5

La idea de diseñar un Sistema de Control Interno, tiene como finalidad lograr eficacia en los procesos contables de la empresa DICERAM CIA. LTDA. , en obtener información contable y financiera.

1.4.2. Justificación Técnica

Se justifica en forma técnica la implementación de esta propuesta ya que cuenta con los conocimientos adquiridos en los años anteriores en la universidad y con las herramientas estadísticas necesarias para su elaboración.

1.4.3. Justificación Económica

La presente investigación es beneficiosa para el Gerente General de la Empresa DICERAM Cía. Ltda., ya que los costos que demanden esta investigación son menores a los beneficios que se obtendrán con su implementación.

1.4.4. Aportación Científica

La presente investigación pretende demostrar la importancia que tiene el sistema de control interno y determinar técnicamente si con el mismo se puede mejorar la calidad de la información financiera de la empresa. Profesionalmente se puede disponer de conocimientos adquiridos durante la carrera y aportar con las empresas que no tienen un sistema de control interno dentro de sus procesos contables.

6

CAPÍTULO I MARCO TEÓRICO

1.1

Antecedentes investigativos

Realizando una minuciosa investigación en la Universidad Autónoma de los Andes ―UNIANDES‖ y en varias bibliotecas de la provincia de Santo Domingo de los Tsáchilas, se pudo comprobar que ya existen trabajos relacionados sobre el Sistema de Control Interno en el sector comercial.

Los estudios existentes en la base de datos de la Universidad ―UNIANDES‖, y de otras bibliotecas.

―Sistema de Control Interno en la Asociación de Ganaderos de Santo Domingo‖, en el año 2007, cuya autora es la Lcda. Janeth Elizabeth Vega Chávez, el cual concluye que el estudio dará como resultado optimizar mayores recursos económicos a la empresa ya que existirá un mejor manejo de los fondos adquiridos por ventas o egresos que se genera en la misma.

―Manual de Control Interno que contribuya a una eficiente gestión de los Recursos Financieros en el Hospital del Niño y Maternidad de Santo Domingo de los Colorados‖, en el año 2008, desarrollado por la Lic. Sandra Dolores Larrea Solórzano.

7

1.2.

FUNDAMENTACIÓN TEÓRICA

El desarrollo del Sistema de Control Interno para mejorar la eficacia de los procesos contables de DICERAM CIA. LTDA. En la provincia de Santo Domingo de los Tsáchilas está conformada por sus respectivas variables dependiente e independiente.

1.2.1. Auditoría

1.2.1.1. Definiciones

La auditoría puede definirse como el examen comprensivo y constructivo de la estructura organizativa de una empresa de una institución o departamento gubernamental; o de cualquier otra entidad y de sus métodos de control, medios de operación y empleo que dé a sus recursos humanos y materiales.

La Auditoría puede definirse como «un proceso sistemático para obtener y evaluar de

manera objetiva las evidencias relacionadas con informes sobre actividades

económicas y otros acontecimientos relacionados, cuyo fin consiste en determinar el

grado de correspondencia del contenido informativo con las evidencias que le dieron

origen, así como establecer si dichos informes se han elaborado observando los

principios establecidos para el caso».

Es la investigación, consulta, revisión, verificación, comprobación y evidencia.

Auditoria: Es la revisión y examen de una función, cifra, proceso o reporte,

efectuados por personal independiente a la operación, para apoyar la función

ejecutiva.

Un proceso sistemático para obtener y evaluar de manera objetiva, las evidencias

relacionadas con informes sobre actividades económicas y otras situaciones que

tienen una relación directa con las actividades que se desarrollan en una entidad

pública o privada. El fin del proceso consiste en determinar el grado de precisión del

contenido informativo con las evidencias que le dieron origen, así como determinar

8

1.2.1.2. Concepto

La palabra Audi viene del latín AUDITORIUS, y de esta proviene auditor, que tiene

la virtud de oír, y el diccionario lo considera revisor de cuentas colegiado pero se

asume que esa virtud de oír y revisar cuentas está encaminada a la evaluación de la

economía, la eficiencia y la eficacia en el uso de los recursos, así como al control de

los mismos

Es la investigación, consulta, revisión, verificación, comprobación y evidencia

aplicada a la Empresa. Es el examen realizado por el personal cualificado e

independiente de acuerdo con Normas de Contabilidad; con el fin de esperar una

opinión que muestre lo acontecido en el negocio; requisito fundamental es la

independencia.

Se define también la Auditoría como un proceso sistemático, que consiste en obtener

y evaluar objetivamente evidencias sobre las afirmaciones relativas a los actos o

eventos de carácter económico – administrativo, con el fin de determinar el grado de

correspondencia entre esas afirmaciones y los criterios establecidos, para luego

comunicar los resultados a las personas interesadas. Se practica por profesionales

calificados e independientes, de conformidad con normas y procedimientos técnicos.

1.2.1.3. Objetivo

9

1.2.1.4. Tipos de Auditoría

En relación a los actores, existen dos tipos de auditoría:

Auditoría Interna

Auditoría Externa

1.2.1.4.1 Auditoría Interna

―Es una actividad considerada independiente, dentro de una organización para la revisión de la contabilidad y otras operaciones, y como una base de servicio a la dirección. Y representa un activo de la dirección que funciona para medir y evaluar la efectividad de otros controles.‖ (GRUPO OCEANO, 2005 pág. 9)

―La Auditoría Interna es una actividad independiente y objetiva dedicada al aseguramiento y a la consultoría que ha sido diseñada para añadir valor y mejorar las operaciones de una empresa. Esta ayuda a una empresa a cumplir con sus objetivos al aportar un enfoque sistemático y disciplinado que sirve para evaluar y mejorar la efectividad de la gestión de riesgos y de los procesos de control y de gobernabilidad.‖ (SPENCER, 2010 pág. 16)

Las definiciones arriba descritas son aceptadas por el autor del presente trabajo pues la Auditoría Interna representa un activo para la empresa, para poder tener mayor credibilidad en la información mejorando la efectividad de la gestión, además es importante porque ayuda a la dirección estratégica a tomar decisiones más acertadas.

10

Además, examina y evalúa la planificación, organización, dirección y control interno

administrativo, la economía y eficiencia con que se han empleado los recursos

humanos, materiales y financieros, así como el resultado de las operaciones previstas

a fin de determinar si se han alcanzado las metas propuestas. No presentan opinión y

realizan un trabajo preventivo en la organización.

1.2.1.4.2 Auditoría externa.

No existe relación laboral y la hacen personas externas al negocio para que los resultados que arrojen sean imparciales, deben ser las firmas de contadores o administradores independientes.

1.2.1.5. Clasificación

Dentro de los tipos de auditoría encontramos la siguiente clasificación:

Tabla 1 Clasificación de Auditoría

CLASES CONCEPTOS AUTOR

AUDITORÍA FINANCIERA

Consiste en una revisión explorativa y critica de los controles subyacentes y los registros de la contabilidad de una empresa, realizada por un contador público, cuya conclusión es un dictamen acerca de la veracidad, precisión y correcta elaboración de los Estados Financieros de la empresa.

(ARENS, 2007

11

AUDITORÍA DE

OPERATIVA

Consiste en determinar si el control interno existente en una sociedad es el mejor que se puede conseguir para garantizar que las diferentes transacciones se estén realizando de la forma más ventajosa posible.

(DR AGUIRRE

Ormachea, 2006 pág. 16)

AUDITORÍA

ADMINISTRATIVA

Es la revisión analítica total o parcial de una organización con el propósito de precisar su nivel de desempeño y perfilar oportunidades de mejora para innovar valor y lograr una ventaja competitiva sustentable.

(ENRIQUE, 2007 pág. 11)

AUDITORÍA

DE CALIDAD

Un independiente y sistemático para determinar si las actividades de calidad de los resultados relacionados con ellas cumplen las medidas planificadas, y si estas medidas se llevan a la práctica de la forma eficaz y son las adecuadas para alcanzar los objetivos.

(MILLES, 2003 pág. 25)

AUDITORÍA DE

GESTIÓN

Una auditoría de gestión es un examen objetivo y sistemático de evidencias con el fin de proporcionar una evaluación independiente del desempeño de una organización, programa, actividad o función que tenga por

objetivo mejorar la

12

Responsabilidad ante el público y facilitar el proceso de toma de decisiones por parte de los responsables de supervisar o iniciar acciones correctivas.

AUDITORÍA DE

CUMPLIMIENTO

Es la comprobación o examen de las operaciones financieras, administrativas económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias estatutarias y de procedimientos que le son aplicables.

(CARDOZO, 2006 pág. 55)

AUDITORÍA DE

SISTEMAS

Es la revisión técnica, especializada y exhaustiva que se realiza a los sistemas computacionales, software e información utilizados en una empresa, sean individuales, compartidos y/o redes, así como

a sus instalaciones,

telecomunicaciones, mobiliario, equipos periféricos y demás componentes.

(MUÑOZ, 2002

pág. 19)

AUDITORÍA INTEGRAL

La auditoría integral es el proceso de obtener y evaluar objetivamente, en un periodo determinado, evidencia relativa a la siguiente temática: la información financiera, la

13

estructura del control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos, con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación.

FUENTE: VARIOS AUTORES

ELABORADO: CRISTINA REYES CUN

Auditoría de Gestión Es un examen objetivo y sistemático de evidencias con el fin de proporcionar una evaluación independiente del desempeño de una organización, programa, actividad o función que tenga por objetivo mejorar la Responsabilidad ante el público y facilitar el proceso de toma de decisiones por parte de los responsables de supervisar o iniciar acciones correctivas.

Elementos de Gestión son las cinco E

Economía.- Es la adquisición de recursos idóneos en la cantidad y calidad correctas en el momento previsto, en el lugar indicado y al precio convenido, con relación a los programas de la organización, procurando evitar desperdicios.

Eficiencia.- Es la relación entre los recursos consumidos y la producción de bienes y servicios, se expresa comparando la relación insumo-producción con un estándar aceptable; la eficiencia aumenta en la medida en que un mayor número de unidades se producen utilizando una cantidad dada de insumo.

14

Ecología.- Son las condiciones, operaciones y prácticas relativas a los requisitos ambientales y su impacto, que deben ser reconocidos y evaluados en una gestión institucional de un proyecto, programa o actividad.

Ética.- Es un elemento básico de la gestión institucional, expresada en la moral y conducta individual y grupal, de los funcionarios y empleados de una entidad, basada en sus deberes, en su código de ética, en las leyes, en las normas constitucionales, legales y consuetudinarias vigentes en una sociedad. (MALDONADO, 2004 pág. 87)

1.2.1.6 Beneficiarios de la auditoría

―Podemos indicar que son beneficiarios de la auditoría son todos aquellos que tengan relación con la empresa, por cualquier motivo, y necesiten de una información clara y auténtica sobre la misma‖ (GOMEZ L., 2003 pág. 21)

1.2.1.7 Procedimientos de la Auditoría

―Los procedimientos específicos varían según la auditoría; no obstante, los pasos fundamentales son esencialmente los mismos casi siempre:

a. Conocer al cliente y su entorno.

b. Identificar y evaluar los riesgos inherentes a los errores materiales, entre ellos los riesgos de fraude.

c. Conocer a fondo el control interno para planear la auditoría.

d. Determinar el nivel planeado del riesgo de control y diseñar más pruebas de los controles y pruebas sustantivas.

e. Realizar pruebas adicionales de los controles.

f. Reevaluar el riesgo de control y modificar las pruebas sustantivas planeadas. g. Efectuar pruebas sustantivas y terminar la auditoría.

15

1.2.1.8 Fases de la Auditoría

En general, el patrón de cualquier auditoría consiste en tres fases:

a. ―Planificación del trabajo y Análisis del riesgo b. Ejecución del trabajo

c. Entrega del informe de auditoría (Resultado Final)‖ (GRUPO OCEANO, 2005 pág. 12)

d. A más de esas fases nombradas anteriormente, otro autor indica también la fase de Seguimiento o en otros casos denominada Fase de Monitoreo.

A continuación, se describe en forma simplificada cada una de las fases del procedimiento de cualquier Auditoría que se realice, pues todas tienen el mismo procedimiento, lo único que las distingue es su contenido y el objetivo que se persigue con la realización de la auditoría.

a) Planificación del trabajo y Análisis del riesgo

Tiene por objeto la preparación de un programa de trabajo de forma que pueda realizarse una auditoría lo más efectiva y eficiente posible.

En dicho programa se debe tomar en cuenta:

- Las Normas y Técnicas de Auditoría. - Las experiencias anteriores.

- Los levantamientos iníciales. - Las experiencias de terceros.

Este plan debe consistir en:

16 - Revisión de la documentación - Conocer el Sistema Informático

- Verificar la integridad de la información - Evaluación del riesgo

- Presentar el informe de la planificación a. Ejecución del trabajo

b. Entrega del informe de auditoría (Resultado Final)‖ (GRUPO OCEANO, 2005 pág. 12)

b) Ejecución de trabajo

Es en esta fase el auditor y su grupo de trabajo aplica las pruebas de cumplimiento y sustantivas planteadas en el informe, estas permiten obtener la evidencia suficiente y competente que sustente la opinión. Estas pruebas serán recogidas en un programa de trabajo independiente para cada área de los estados financieros.

La ejecución se realiza a través de papeles de trabajo los cuales deben estar debidamente identificados y organizados.

c) Resultado Final

Una vez realizadas las fases anteriores, se realiza un papel de trabajo donde se resume los aspectos más significativos surgidos en la auditoría.

El informe final consta de las siguientes partes:

- Introducción

- Alcance

Opinión (Conclusiones y Recomendaciones)

d) Seguimiento

17

1.2.2. Sistema de Control Interno

1.2.2.1. Control Interno

―El control interno abarca el plan de organización y los métodos coordinados y medidas adoptadas dentro de la empresa para salvaguardar sus activos, verificar la adecuación y fiabilidad de la información de la contabilidad, promover la eficacia operacional y fomentar la adherencia a las políticas establecidas de dirección.‖ (GRUPO OCEANO, 2005 pág. 278)

―El control interno puede definirse como un conjunto de procedimientos, políticas, directrices y planes de organización los cuales tienen por objeto asegurar una eficiencia, seguridad y orden en la gestión financiera, contable y administrativa de la empresa (salvaguardia de activos, fidelidad del proceso de información y registros, cumplimiento de políticas definidas, etc.). Es importante destacar que esta definición de control interno no solo abarca el entorno financiero y contable sino también los controles cuya meta es la eficiencia administrativa y operativa dentro de la organización empresarial‖ (AGUIRRE, 2005 pág. 189)

El Control Interno es la base donde descansan las actividades y operaciones de una

empresa, es decir, que las actividades de producción, distribución, financiamiento,

administración, entre otras son regidas por el control interno.

En sí el control interno ayuda al funcionamiento en forma eficiente de una empresa o negocio, ayuda a cumplir con los objetivos propuestos de la organización, porque es considerado como un plan de organización entre la contabilidad, funciones de empleados y procedimientos coordinados.

Mediante el Control interno se pretende analizar:

Plan de organización

La contabilidad

Funciones de empleados

18

1.2.2.2. Objetivos del Control Interno.

El sistema de control interno, tal y como se ha definido anteriormente, tiene como objeto general:

―Aportar seguridad en la gestión empresarial al prevenir errores y fraudes, proteger los activos de la entidad y dar lugar a una fiabilidad de los registro contables e información económica – financiera.

Obtener eficiencia de la operativa organizativa de la entidad al desarrollar los seguimientos y cumplimiento de las políticas y procedimientos empresariales definidos y establecidos por la dirección.‖ (AGUIRRE, 2005 pág. 207)

―Detectar desperdicios innecesarios tanto material, tiempo, etc.

Mediante su evaluación, graduar la extensión del análisis, comprobación (pruebas) y estimación de las cuentas sujetas a auditorias, etc.‖ (PERDOMO, 2002 pág. 5)

Garantizar que el Control Interno disponga de sus propios mecanismos de verificación y evaluación, de los cuales hace parte la auditoría interna (control interno administrativo).

Velar porque la organización disponga de instrumentos y mecanismos de planeación y para el diseño y desarrollo organizacional de acuerdo con su naturaleza, estructura, características y funciones (control interno administrativo). (GONZALES, 2008)

1.2.2.3 Características del Control Interno.

Se estudian a continuación las características de un sistema de control interno.

El sistema de control interno está conformado por los sistemas contables, financieros, de planeación, de verificación, información y operacionales de la respectiva organización.

19

1.2.2.3.1 Control Interno Contable.

Comprende aquella parte del control interno que influye directa o indirectamente en la confiabilidad de los registros contables y la veracidad de los estados financieros, cuentas anuales o estados contables de síntesis. Las finalidades asignadas tradicionalmente al control interno contable son dos:

a) la custodia de los activos o elementos patrimoniales

b) salvaguardar los datos y registros contables, para que las cuentas anuales o estados contables de síntesis que se elaboren a partir de los mismos sean efectivamente representativos —constituyan una imagen fiel— de la realidad económico-financiera de la empresa. Habrá de estar diseñado de tal modo que permita detectar errores, irregularidades y fraudes cometidos en el tratamiento de la información contable, así como recoger, procesar y difundir adecuadamente la información contable, con el fin de que llegue fidedigna y puntualmente a los centros de decisión de la empresa. Sin una información contable veraz ninguna decisión económica racional puede ser tomada sobre bases seguras, ni tampoco podrá saberse si la política económica empresarial se está ejecutando correctamente.

1.2.2.3.2. Control Interno Administrativo.

―Es importante definir lo que se entiende por control. El concepto de control puede ser muy general y utilizarse como punto central para el sistema administrativo. La palabra controlar tiene varios significados y, más aún, varios sentidos: a) verificar, b) regular, c) comparar con una norma, d) ejercer autoridad sobre alguien o algo, e) limitar o restringir. Todos son significativos para la teoría y la práctica; sin embargo, nos referimos básicamente a los significados a y c.

20

Stoner, J.: ―Es el proceso por medio del cual los gerentes se aseguran de que las actividades efectivas están de acuerdo con las que se han planeado.‖

Suchele, R.: ―Es el proceso de medir los actuales resultados en relación con los planes, diagnosticando la razón de las desviaciones y tomando las medidas correctivas necesarias.‖

Kast, F.: ―Es la función administrativa que mantiene la actividad organizacional dentro de límites tolerables, al compararlos con las expectativas.‖

El control es, en consecuencia, una función que se inserta dentro del proceso administrativo, y presenta características perfectamente diferenciadas según el nivel de decisión en el que opere.

La función administrativa de control consiste en hacer la comparación entre los sucesos y los objetivos, y efectuar las correlaciones necesarias cuando haya discrepancia al respecto. En general, el control, es responsabilidad de todos los miembros de la organización, porque cada uno de ellos debe hacer su parte para minimizar el despilfarro y la ineficiencia. En un sentido específico, la dirección superior tiene la responsabilidad formal del desarrollo de un sistema de control, destinado a perfeccionar el desempeño y, por tanto, el grado en el que se ejecutan las operaciones. Moore, F. (management, Organizaban And Practice, Harper, & Row, N.Y. p. 122), describe la función de control en forma enfática: ―Existe mucha diferencia entre asignar trabajos y realizarlos. Obtenga informes de lo que se está haciendo y haga algo si no concuerda lo previsto con lo real.‖ El control representa la parte de vigilancia de la función de un administrador.‖

21

control interno de las operaciones, pueden variar de una entidad a otra, según la naturaleza, magnitud, y complejidad de sus operaciones; sin embargo, un control gerencial efectivo comprende los siguientes pasos:

* Determinación de objetivos y metas mensurables, políticas y normas; * Monitoreo del progreso y avance de las actividades

* Evaluación de los resultados logrados

* Acción correctiva, en los casos que sean requeridos

En el ámbito público, el control interno gerencial se extiende más allá de las operaciones de las entidades. Esto se refiere en su integridad a todos los controles ejecutados para determinar en qué forma se desarrollan las actividades públicas, es decir, comprende desde la Constitución Política (asignación de mandato, autoridad y responsabilidad), leyes y reglamentos (autorización de fondos públicos y establecimiento de limitaciones y/o restricciones), política presidencial o sectorial y normas de menor jerarquía, su cumplimiento y aplicación, hasta las normas de los sistemas administrativos (presupuesto, tesorería y contabilidad pública) y de control de entidades específicas (controles gerenciales).

1.2.2.4. Elementos del Control Interno.

Los elementos de un sistema de control interno deben ser amplios como para cubrir la esfera de la empresa.

Existen tres aspectos a considerar:

Organización estructural.

Debe tener un organigrama funcional y jerárquico, segregado por sus respectivos departamentos, responsables y funcionarios.

Al factor humano debe darle una garantía eficiencia, definición y reflejo por escrito.

22

Deben presentarse las definiciones de necesidades, confección de registros, circuitos informáticos, organización contable, criterios y normas, reglas de valoración, toma de decisiones y varios controles.

Supervisión. (Cultural, S.A., 2005 págs. 190-191)

Consiste en una revisión de los procesos de gestión, políticas y procedimientos, aprobaciones y autorizaciones.

1.2.2.5. Componentes del Control Interno

De acuerdo con lo manifestado por Samuel Mantilla en su libro Control Interno Sistema COSO, los componentes de control interno son

Ambiente de control

Valoración de riesgos

Actividades de control

Información y comunicación; y,

Monitoreo

1.2.2.5.1. Ambiente de Control.

El ambiente o entorno de control constituye el punto fundamental para el desarrollo

de las acciones y refleja la actitud asumida por la alta dirección en relación con la

importancia del control interno y su incidencia sobre las actividades de la entidad y

resultados, por lo que debe tener presente todas las disposiciones, políticas y

regulaciones que se consideren necesarias para su implantación y desarrollo exitoso.

El Ambiente de Control fija el tono de la organización al influir en la conciencia del

personal. Este puede considerarse como la base de los demás componentes del

control interno.

La dirección de la entidad y el auditor interno, son los encargados de crear un

23

de administración y así se logra que las leyes y políticas sean asimiladas de mejor

forma por el trabajador.

El Ambiente de Control es, la base para el desarrollo del resto de los elementos, sus

fundamentos claves son:

La integridad, los valores éticos, la competencia profesional y el compromiso

de todos los componentes de la organización, así como su adhesión a las

políticas y objetivos establecidos.

La filosofía y estilo de dirección.

La estructura, el plan de organización, los reglamentos y los manuales de

procedimientos.

Las formas de asignación de responsabilidades y de administración y

desarrollo del personal.

El grado de documentación de políticas y decisiones, y de formulación de

programas que contengan metas, objetivos e indicadores de rendimiento.

En las organizaciones que lo justifiquen, la existencia de Unidades de

Auditoría Interna con suficiente grado de independencia y calificación

profesional.

El ambiente de control nos enmarca el entorno de la empresa.

1.2.2.5.2. Evaluación del Riesgo.

―Consiste en identificar los riesgos relevantes, en estimar su importancia y seleccionar luego las medidas para enfrentarlos. Especialmente los riesgos relacionados con los objetivos en áreas de operaciones, informes financieros, cumplimiento de las leyes y regulaciones‖. (WHITTINGTON, 2005 pág. 218)

Los siguientes factores podrían indicar un mayor riesgo para el cliente en este aspecto:

Cambios en el ambiente regulatorio u operativo de la organización.

24

Sistemas de información nuevos o modernizados.

Crecimiento rápido de la organización.

Cambios de la tecnología que afectan los procesos de producción o los sistemas de información.

Nuevos modelos de negocios, productos o actividades.

Reestructuraciones corporativas.

Expansión o adquisición de empresas extranjeras.

Adopción de nuevos principios contables o cambios en los principales de contabilidad.

―El desempeño de una entidad puede estar en riesgo a causa de factores internos o externos. Estos factores, a su turno, pueden afectar tanto los objetivos establecidos como los implícitos. Los riesgos se incrementan en la medida en que los objetivos difieren crecientemente del desempeño‖. (MANTILLA, 2005 pág. 47)

―Es la identificación y análisis de los riesgos que se relacionan con el logro de los objetivos; la administración debe cuantificar su magnitud, proyectar su probabilidad y sus posibles consecuencias‖. (ESTUPIÑAN, 2006 pág. 7)

Todas las entidades enfrentan riesgos en todos los niveles de su organización, por tal motivo deben estar preparadas para asumir el riesgo y mantenerlo dentro de niveles prudenciales mediante la definición de objetivos que estarán directamente relacionados con las operaciones, información financiera y cumplimiento de las normas legales.

1.2.2.5.3. Actividades de Control

―Políticas y procedimientos que sirven para cerciorarse de que se cumplan las directivas de los ejecutivos. Favorecen las acciones que acometen los riesgos de la organización‖. (WHITTINGTON, 2005 pág. 219)

25

Evaluación del desempeño

Controles del procesamiento de la información.

Controles físicos.

División de obligaciones.

―Políticas y procedimientos que ayudan a garantizar que se lleve a cabo la administración. Garantiza que las acciones necesarias sean tomadas para direccionar el riesgo y ejecución de los objetivos de la entidad. Incluyen actividades diversas como aprobaciones, autorizaciones, verificaciones, revisiones del desempeño de operaciones, y segregación de funciones. (ESTUPIÑAN, 2006 pág. 7)

―Acciones de las personas implementar las políticas, ayudar asegurar que se están llevando a cabo las directivas administrativas identificadas como necesarias para manejar los riesgos, se dividen en tres categorías: operaciones, información financiera y cumplimiento de normas‖. (MANTILLA, 2005 pág. 59)

Las actividades de control se aplican a todos los proceso de la organización desde autorizaciones hasta su contabilización, además de implementar políticas y procedimientos para evaluar los controles generales y el software del sistema, especialmente para asegurar que la información financiera sea confiable.

1.2.2.5.4. Información y Comunicación

26

―Identifica, captura y comunica información de fuentes internas y externas, en una forma y en una franja de tiempo que le permita al personal llevar a cabo sus responsabilidades. La comunicación efectiva también ocurre en un sentido amplio, hacia abajo o a través y hacia arriba en la entidad. En todos los niveles, se refiere información para identificar, valorar y responder a los riesgos, así como operar y lograr los objetivos.‖ (ESTUPIÑAN , 2006 pág. 70)

Se debe comunicar a tiempo a los empleados sobre las actividades que deben cumplir en las áreas en las que se encuentren designados y en caso de un requerimiento de información esta sea entregada a tiempo a sus superiores.

a) Integración con las operaciones.

―El uso estratégico de los sistemas demuestran el cambio que ha ocurrido desde los sistemas únicamente financieros a los sistemas integrados en las operaciones de una entidad. Estos sistemas ayudan a controlar el proceso de los negocios, siguiendo y registrando transacciones en una base de tiempo real, incluyendo a menudo muchas de las operaciones de la organización en un ambiente de sistemas integrado, complejo.‖ (MANTILLA, 2005 pág. 74)

―Los sistemas integrados a las operaciones son medios efectivos para la realización de las actividades de la entidad.‖ (ESTUPIÑAN , 2006 pág. 36)

Son los medios más efectivos ya que ayudan a controlar los procesos dentro de un negocio a tiempo real.

b) Calidad de la información.

27

Los sistemas modernos proporcionan a menudo habilidad para preguntar en línea, de manera tal que está disponible información fresca para las respuestas.‖ (MANTILLA, 2005 pág. 76)

―Constituye en activo, un medio y hasta una ventaja competitiva en todas las organizaciones importantes, ya que está asociada a la capacidad gerencial de las entidades.

La información, para actuar como un medio efectivo de control, requiere de las siguientes características: oportunidad, razonabilidad y accesibilidad.

En lo anterior, se invierte una cantidad de recursos. En la medida que los sistemas de información apoyan las operaciones, se convierte en un mecanismo de control útil.‖ (ESTUPIÑAN , 2006 pág. 36)

La información generada por los sistemas contables debe tener razonabilidad debe ser oportuna para una adecuada toma de decisiones por parte de las autoridades inmediatas.

1.2.2.5.5. Monitoreo.

Las actividades de monitoreo permanente incluye actividades de supervisión realizadas de forma constante, directamente por las distintas estructuras de dirección,

o mediante un equipo de auditores internos, axial como el propio Comité de Control

que debe llevar sus funciones a la prevención de hechos que generen pérdidas o

incidentes costosos a la entidad desde el punto de vista financiero y humano.

Las evaluaciones separadas o individuales son actividades de monitoreo que se

realizan en forma no rutinaria, como las auditorias efectuadas por los auditores

28

El objetivo de esta norma es asegurar que el control interno funcione adecuadamente,

a través de dos modalidades de supervisión: actividades continuadas o evaluaciones

puntuales.

Es el proceso que evalúa la calidad del control interno en el tiempo. Es importante

monitorear el control interno para determinar si está operando en la forma esperada y

si es necesario hacer modificaciones.

Las actividades de monitoreo permanente incluyen actividades de supervisión

realizadas de forma permanente, directamente por las distintas estructuras de

dirección.

Las evaluaciones separadas son actividades de monitoreo que se realizan en forma no

rutinaria, como las auditorias periódicas efectuadas por los auditores internos.

Algunas de las cuestiones a tener en cuenta son:

Constitución del comité de control, integrado, al menos, por un dirigente del máximo

nivel y el auditor interno. Su objetivo sería la vigilancia del adecuado

funcionamiento del Sistema de Control Interno y su mejoramiento continuo.

En las organizaciones que lo justifiquen, la existencia de unidades de auditoria interna con suficiente grado de independencia y calificación profesional.

El objetivo es asegurar que el control interno funcione adecuadamente, a través de

dos modalidades de supervisión: actividades continuas o evaluaciones puntuales.

Las primeras son aquellas incorporadas a las actividades normales o recurrentes que

ejecutándose en tiempo real y arraigadas a la gestión, generan respuestas dinámicas a

las circunstancias sobrevivientes.

29

Su alcance y frecuencia están determinados por la naturaleza e importancia de los

cambios y riesgos que estos entrañan, la competencia y experiencia de quienes los

controlan y los resultados de las supervisiones continuadas.

Son ejecutados por los propios responsables de las áreas de gestión, de la auditoria interna incluidas en el planeamiento o solicitadas especialmente por la dirección y los auditores externos.

Constituyen todo un proceso dentro del cual, aunque los enfoques y técnicas varíen, prima una disciplina apropiada y principios insoslayables. La tarea del evaluador es averiguar el funcionamiento real del sistema: que los controles existan, estén formalizados, que se apliquen cotidianamente como una rutina incorporada a los hábitos y que resulten aptos para fines perseguidos.

El nivel de documentación de los controles varía según la dimensión y complejidad de la entidad. Existen controles informales que, aunque no estén documentados, se aplican correctamente y son eficaces, si bien un nivel adecuado de documentación suele aumentar la eficiencia de la evaluación y resulta más útil al favorecer la comprensión del sistema por parte de los empleados. La naturaleza y el nivel de la documentación requieren un mayor rigor cuando se necesite demostrar la fortaleza del sistema ante terceros.

Valoramos la situación de este componente vemos que todos los procesos en el departamento son supervisados a través de su ejecución, lo que al no estar bien definidos los riesgos las acciones de monitoreo no siempre están en correspondencia con la acción a erradicarlos o minimizarlos.

1.2.3. Sistema Contable

1.2.3.1. Definición.

Un sistema de información contable comprende los métodos, procedimientos y recursos utilizados por una entidad para llevar un control de las actividades financieras y resumirlas en forma útil para la toma de decisiones.

30

contabilidad interna. La contabilidad financiera muestra la información que se facilita al público en general, y que no participa en la administración de la empresa, como son los accionistas, los acreedores, los clientes, los proveedores, los analistas financieros, entre otros, aunque esta información también es de mucho interés para los administradores y directivos de la empresa. Esta contabilidad permite obtener información sobre la posición financiera de la empresa, su grado de liquidez y sobre la rentabilidad de la empresa.

La contabilidad de costos estudia las relaciones costos – beneficios – volumen de producción, el grado de eficiencia y productividad, y permite la planificación y el control de la producción, la toma de decisiones sobre precios, los presupuestos y la política del capital. Esta información no suele difundirse al público. Mientras que la contabilidad financiera tiene como objetivo genérico facilitar al público información sobre la situación económica – financiera de la empresa; y la contabilidad de costos tiene como objetivo esencial facilitar información a los distintos departamentos, a los directivos y a los planificadores para que puedan desempeñar sus funciones.

1.2.3.2. Propósito y Naturaleza de la Información Contable

El propósito de la contabilidad es proporcionar información financiera sobre una entidad económica. Quienes toman las decisiones administrativas necesitan de esa información financiera de la empresa para realizar una buena planeación y control de las actividades de la organización.

El papel del sistema contable de la organización es desarrollar y comunicar esta información. Para lograr estos objetivos se puede hacer uso de computadores, como también de registros manuales e informes impresos.

―Sistema de contabilidad es una estructura organizada mediante la cual se recogen las informaciones de una empresa como resultado de sus operaciones, valiéndose de recursos como formularios, reportes, libros etc. y que presentados a la gerencia le permitirán a la misma tomar decisiones financieras.

31

medio de la organización, clasificación y cuantificación de las informaciones administrativas y financieras que se nos suministre.

Para que un sistema de contabilidad funcione eficientemente es preciso que su estructura-configuración cumpla con los objetivos trazados. Esta red de procedimientos debe estar tan íntimamente ligada que integre de tal manera el esquema general de la empresa que pueda ser posible realizar cualquier actividad importante de la misma.‖ (FELIZ pág. 2)

De acuerdo al análisis del sistema contable con las definiciones ante expuesta según mi criterio es: ―Es un conjunto de procedimientos, reglas, normas y pautas que permiten interpretar para una eficiente utilización en un negocio para cumplir con las necesidades de la información financiera‖.

1.2.3.3. Estructura de un Sistema Contable

―Un sistema de información contable sigue un modelo básico y un sistema de información bien diseñado, ofreciendo así control, compatibilidad, flexibilidad y una relación aceptable de costo / beneficio.

El sistema contable de cualquier empresa independientemente del sistema contable que utilicé, se deben ejecutar tres pasos básicos utilizando relacionada con las actividades financieras; los datos se deben registrar, clasificar y resumir, sin embargo el proceso contable involucra la comunicación a quienes estén interesados y la interpretación de la información contable para ayudar en la toma de decisiones comerciales.

32

Clasificación de la información: un registro completo de todas las actividades comerciales implica comúnmente un gran volumen de datos, demasiado grande y diverso para que pueda ser útil para las personas encargadas de tomar decisiones. Por tanto, la información de debe clasificar en grupos o categorías.

Se deben agrupar aquellas transacciones a través de las cuales se recibe o paga dinero.

Resumen de la información: para que la información contable utilizada por quienes toman decisiones, esta debe ser resumida. Por ejemplo, una relación completa de las transacciones de venta de una empresa como Mars sería demasiado larga para que cualquier persona se dedicara a leerla. Los empleados responsables de comprar mercancías necesitan la información de las ventas resumidas por producto. Los gerentes de almacén necesitaran la información de ventas resumida por departamento, mientras que la alta gerencia de Mars necesitará la información de ventas resumida por almacén.

Estos tres pasos que se han descrito: registro, clasificación y resumen constituyen los medios que se utilizan para crear la información contable. Sin embargo, el proceso contable incluye algo más que la creación de información, también involucra la comunicación de esta información a quienes estén interesados y la interpretación de la información contable para ayudar en la toma de decisiones comerciales. Un sistema contable debe proporcionar información a los gerentes y también a varios usuarios externos que tienen interés en las actividades financieras de la empresa.‖ (LOPEZ, 2009 pág. 2)

1.2.4. Contabilidad

1.2.4.1 Definición

33

A continuación se presentan varias acepciones de la contabilidad que han sido definidas por diferentes autores y cuerpos colegiados de la profesión contable:

"La contabilidad es el arte de registrar, clasificar y resumir en forma significativa y en términos de dinero, las operaciones y los hechos que son cuando menos de carácter financiero, así como el de interpretar sus resultados" (Instituto Americano de Contadores Públicos Certificados)

"La contabilidad es el sistema que mide las actividades del negocio, procesa esa información convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar las decisiones" (Horngren & Harrison. 1991) "La contabilidad es el arte de interpretar, medir y describir la actividad económica" (MEINGS, 2011 pág. 1)

"La contabilidad es el lenguaje que utilizan los empresarios para poder medir y presentar los resultados obtenidos en el ejercicio económico, la situación financiera de las empresas, los cambios en la posición financiera y/o en el flujo de efectivo" (Catácora, Fernando, 1998) (CATACORA, 1998 pág. 1)

"La contabilidad tiene diversas funciones, pero su principal objetivo es suministrar, cuando sea requerida o en fechas determinadas, información razonada, en base a registros técnicos, de las operaciones realizadas por un ente público o privado" (REDONDO, 2001 pág. 1)

La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados, para que los gerentes a través de ella puedan orientarse sobre el curso que siguen sus negocios mediante datos contables; permitiendo así conocer la estabilidad, la solvencia de la compañía y la capacidad financiera de la empresa.

Estos datos permiten conocer la estabilidad y solvencia de la compañía, la corriente de cobros y pagos, las tendencias de las ventas, costos y gastos generales, entre otros. De manera que se pueda conocer la capacidad financiera de la empresa.‖ (VILLASMIL pág. 2)

34

mercantiles que conducirán a la obtención del máximo rendimiento económico que implica la mejora de una empresa.‖

1.2.4.2 Objetivo

El objetivo general de la contabilidad financiera es generar información útil y

oportuna para la toma de decisiones de los diferentes usuarios, de la misma forma es

objeto de la contabilidad financiera: controlar todas las operaciones financieras

realizadas en las entidades. Por último es objetivo de la contabilidad: informar sobre

los efectos que las operaciones practicadas han producido a las finanzas de la

empresa. En términos generales la contabilidad puede ser definida como: la técnica

que se utiliza para producir sistemática y estructuradamente información cuantitativa

expresada en unidades monetarias de las transacciones que realiza una entidad

económica.

1.2.4.3 Importancia de la contabilidad.

Todos tenemos en nuestra vida cotidiana la necesidad de tener un cierto control de cuáles son nuestros gastos e ingresos, por lo tanto se convierte en una ciencia fundamental para el control de todas nuestras operaciones.

1.2.4.4. Normativa Contable

1.2.4.4.1. Principios de Contabilidad Generalmente Aceptados

―Los principios de contabilidad son conceptos y acuerdos básicos aceptados en forma general y universal, inmutables y fundamentales, sancionados por el uso y la costumbre, que establecen la delimitación e identificación de la empresa, bases de cuantificación de las operaciones y la presentación de la información financiera cuantitativa, por medio de los estados financieros.‖ (PERDOMO, 2002 pág. 20)