El impacto de la responsabilidad social corporativa en la cultura organizacional : contribución a un modelo de gestión

186

0

0

Texto completo

(2) Instituto Tecnológico y de Estudios Superiores de Monterrey Campus Ciudad de México. El Impacto de la Responsabilidad Social Corporativa en la Cultura Organizacional. Contribución a un Modelo de Gestión Tesis que para recibir el título de Doctorado en Ciencias Administrativas presenta. Marcos Salvador !barra Infante. Comité de Tesis: Director: Dr. Joaquín Flores Méndez Lectores: Dr. José Antonio Núñez Mora Dr. Alberto Gallegos David. México D.F., 05 de Octubre del 2012.

(3) RESUMEN. La Responsabilidad Social Corporativa (RSC) es un tema que es tomado cada día más en cuenta por las organizaciones, ya sea por la creciente regulación ambiental, la presión de diversos grupos afectados por sus operaciones (stakeholders), la presencia de consumidores cada vez más exigentes en. materia social, o por significar un requisito generalmente no escrito, para poder operar en muchas comunidades (Gil, Giner, & Griful, 2007); en ese tenor, las organizaciones buscan la forma más eficiente de involucrarse en la RSC sin afectar su desempeño. Por otro lado, contar con un modelo de gestión de la Responsabilidad Social Corporativa se ha vuelto relevante para las empresas, los directivos y los responsables del tema, por el hecho de que la RSC se ha movido de la "literatura a la realidad" y se ha convertido en una importante dimensión de las prácticas de negocios contemporánea (Maon, et al., 2009). Igual de importante se ha vuelto seleccionar el modelo más adecuado, ya que cada organización aprende de formas únicas (Zadek, 2007) y enfrenta contextos distintos (Marrewijk, 2004; Porter & Kramer, 2006). El problema es que muchos estudios disponibles se enfocan en aspectos limitados y se ha hecho poco trabajo sobre esquemas integrales que consideren el desarrollo e implementación de la RSC en la estrategia, estructura y cultura de la organización (Maon, et al., 2009). Esta investigación doctoral trata sobre dos temas: el impacto de la RSC en la Cultura Organizacional (CO) y la propuesta de un modelo de gestión cuya parte central es el reconocimiento de dicho impacto. Entender cómo se manifiesta la RSC en la CO se considera fundamental para la implementación exitosa y sustentable de estrategias corporativas responsables (Fuentes, Núñez & Veraz, 2005; Junta de Andalucía, 2008), el mejor desempeño administrativo. relacionado con la gestión de la RSC (Williams & Aguilera, 2006) y la exitosa atracción y retención de empleados (Marrewijk & Timmers, 2003; Strandberg, 2009; Sharma, Sharma & Devi, 2009). El problema es que muchas de las investigaciones disponibles asumen que los valores de la RSC o la sustentabilidad forman parte del "ADN", código genético de la empresa, cuando en. realidad. no. existe. un. diagnóstico o. un. esquema. para. incrustar. sistemáticamente la RSC en la Cultura Organizacional (Hall, 201 O), no se. o.

(4) conoce si se posee una cultura orientada hacia la RSC (Oíez, 2007) y poco se sabe de las percepciones al interior de las organizaciones respecto al tema (Alvarado & Shlesinger, 2009). En este trabajo el entendimiento de la Cultura Organizacional se abordó a través de la conjunción de técnicas cualitativas como la entrevista, la observación y la documentación; se fortaleció y corroboró con la utilización de técnicas cuantitativas que permitieron obtener la percepción de los empleados respecto de la Responsabilidad Social Corporativa. Además, se profundizó en el análisis al utilizar los enfoques de integración y diferenciación que se plantean para estudiar la cultura y la existencia de subculturas (Martin, 1992; 2002), lo que nos permite ubicar si la RSC se encuentra en la Cultura Organizacional y cómo se manifiesta entre las diferentes áreas de la organización. De igual forma,. se. realizó. una. recopilación. y análisis de diversos trabajos e. investigaciones que plantean modelos de implementación, gestión y prácticas exitosas de la RSC, así como de investigaciones que hablan sobre la práctica de la RSC en México, lo que sirvió de referencia para plantear un modelo de gestión que fue complementado y evaluado a la luz de los resultados del análisis de la Cultura Organizacional señalado anteriormente. Con el fin de enriquecer la investigación a través del análisis comparativo, el trabajo se ejecutó primero a forma de pilotaje en Goldcorp lnc., una. empresa. corporativa. minera. de. origen. canadiense. con. diversas. operaciones en México, y posteriormente, con la experiencia obtenida, se investigó al Instituto del Fondo Nacional para la Vivienda de los Trabajadores (lnfonavit). Los resultados obtenidos se consideran relevantes en dos aspectos: en la parte teórica, por la posibilidad de conocer qué dimensiones de la RSC se manifiestan en la CO en un caso en México, lo que nos permite corroborar que existen. tres dimensiones básicas:. económica,. social y ecológica,. que. interactúan de forma entrelazada (Behery, Waikiong, & Haas, 2006; Schwartz & Carroll, 2003; Marrewijk M. V., 2003). Además, permite proponer que la RSC permea en la Cultural Organizacional en mayor grado cuando se promueve el equilibrio de las tres dimensiones de la RSC y se asimila de manera similar en todas las áreas de la organización. Se concluye que la apropiación de los valores de la RSC en la CO es mayor cuando el modelo de gestión incluye la cultura, la estructura y la.

(5) estrategia; y en la parte de la práctica se proponen un modelo de gestión, un cuestionario para medir la percepción de los empleados respecto de la RSC y se plantean procedimientos y estrategias específicas para promover una cultura de la RSC, que en la práctica ha resultado exitosa para las empresas estudiadas. La RSC considerada como un modelo de gestión de las organizaciones ofrece múltiples vertientes para enriquecer el análisis y la investigación. Generar trabajos y hacer análisis comparativo en organizaciones que participan en diversos sectores económicos o con diferentes objetivos de negocio se vuelve relevante, así como el análisis de correlación entre la percepción de los empleados sobre la RSC y sus características socioeconómicas o laborales..

(6) ÍNDICE Resumen 1. Introducción 1.1 Objetivos de Investigación 1.2 Hipótesis 2. Marco Teórico 2.1 La Responsabilidad Social Corporativa 2.1.1 Definiciones de la Responsabilidad Social Corporativa 2.1.2 Las Dimensiones de la RSC 2.1.3 Evolución de los Modelos 2.1.4 Enfoques de estudio de la RSC 2.1.5 Sustentabilidad corporativa versus RSC 2.1.6 La RSC en México 2.1.7 Resumen y conclusión 2.2 La Cultura Organizacional 2.2.1 Evolución del Modelo 2.2.2 Perspectivas de estudio de la Cultura Organizacional 2.2.3 Definiciones de la Cultura Organizacional 2.2.4 Elementos de la Cultura Organizacional 2.2.5 Resumen y conclusión 2.3 Trabajos existentes sobre la relación RSC y Cultura Organizacional 2.4 Los modelos de implementación y gestión de la RSC 2.4.1 Modelos de evolución de las prácticas de RSC 2.4.2 Modelos de diseño e implementación de estrategias de RSC_ 2.4.3 Resumen y conclusión 3. Las Organizaciones Caso de Estudio 3.1 Gold Corp 3.1.1 El perfil institucional de Gold Corp 3.1.2 Organización y estructura 3.1.3 La RSC en Gold Corp 3.2 Instituto del Fondo Nacional de la Vivienda de los Trabajadores_ 3.2.1 El perfil institucional del lnfonavit 3.2.2 Organización y estructura 3.2.3 La Sustentabilidad en el lnfonavit 3.3 Conclusiones 4. Metodología 4.1 Diseño de la Investigación 4.1.1 Enfoque Cualitativo para describir a la Organización 4.1.1.1 Análisis de documentos 4.1.1.2 Entrevistas 4.1.1.3 Observación 4.1.1.4 Análisis cualitativo de la presencia de la RSC en la Cultura Organizacional _ _ _ _ _ _ _ _ _ _ _ _ _ _ __ 4.1.2 Enfoque Cuantitativo para evaluar la percepción de empleados 4.1.2.1 Cuestionario sobre la RSC 4.2 Muestra 5. Resultados del Pilotaje en Gold Corp. 5 1O 14 15 17 17 17 20 23 26 30 32 38 44 44 45 48 49 52 54 55 57 63 76 80 80 82 83 85 88 90 92 93 100 103 103 108 108 111 113 114 116 116 118 123.

(7) 5.1 Análisis Cuantitativo 5.1.1 Estadística descriptiva 5.1.2 Análisis factorial 5.1.3 Composición y percepción de las dimensiones obtenidas__ 5.2 Análisis Cualitativo 5.2.1 Temas de contenido y prácticas organizacionales 5.2.2 Formas Culturales 5.3 Resumen y Conclusiones 6 Resultados de la investigación en el lnfonavit 6.1 Análisis Cuantitativo 6.1.1 Validez y Confiabilidad del Instrumento aplicado 6.1.2 Factores 6.1.3 Medición de la percepción de los factores obtenidos 6.2 Análisis Cualitativo 6.2.1 Enfoque de Integración 6.2.1.1 Temas de contenido 6.2.1.2 Prácticas organizacionales 6.2.1.3 Formas Culturales 6.2.2 Enfoque de Diferenciación 6.3 Resumen y conclusiones 7. La aportación a un modelo de gestión 7 .1 La propuesta del modelo 7 .2 El modelo aplicado en el caso Gold Corp 7.3 El modelo aplicado en el caso lnfonavit 7.4 Contribución a un modelo de gestión 8. Conclusiones 8.1 Discusión y conclusiones 8.2 Limitaciones 8.3 Indagaciones a futuro 9. Bibliografía 1O. Anexos 10.1 Construcción y prueba del Instrumento para Gold Corp. 123 123 125 126 128 128 131 134 136 136 136 140 141 143 144 145 147 149 151 152 155 155 160 164 166 168 168 171 171 172 183 183.

(8) 1. INTRODUCCIÓN. El agotamiento de los recursos naturales, la alteración de los ciclos agrícolas, los. desastres. naturales. derivados. del. calentamiento. global. (American. Management Association, 2007), el incremento de los índices de pobreza, la desigualdad en la distribución del ingreso (Fergus & Rowney, 2005) y los fraudes financieros (Daly, 1996) son algunos de los elementos que en las últimas décadas han puesto en el centro del debate mundial la necesidad del diseño, mejora e implementación de medidas de desarrollo sustentable que busquen restablecer los equilibrios a nivel ambiental, social y económico entre las actividades productivas y su entorno (Jennings & Zanderberg, 1995; Bansal, 2003; Strandberg, 2009). Esta búsqueda por generar sustentabilidad se ha institucionalizado a nivel mundial a través de prácticas, políticas públicas y programas. que. establecen. estados. y. regiones. para. generar mejores. condiciones de vida para sus habitantes, donde también se han involucrado Organizaciones No Gubernamentales (ONG) y empresas (Castro Laszlo, 2003; Marrewijk V.M., 2004). Para las empresas la sustentabilidad ha planteado nuevos retos, ya que se ha incrementado la normatividad y obligaciones locales e internacionales que deben cumplir en materia ambiental (Goodland & Daly, 1993; Perceval, 2003) y el aumento de la "conciencia" sobre el tema ha generado mayor presión por parte de accionistas, clientes, inversionistas, empleados y comunidades, los llamados "stakeholders" (Carroll, 1991 ), para que las empresas apliquen medidas de acción responsable con su entorno ambiental, social y económico (Alvarado & Shlesinger, 2009). En consecuencia, la relación de la empresa con la sustentabilidad y la Responsabilidad Social Corporativa, que para efectos de esta investigación se consideran conceptos convergentes (Marrewijk, 2004 ), se ha convertido en objeto de investigación y análisis por parte de profesionistas de diversas áreas y con interés en distintos aspectos de la organización (Keble, Tapial, & Berkeley, 2003), por ejemplo: el impacto de la RSC en el desempeño y la creación de valor (Behery, Waikiong, & Haas, 2006; Husted & Salazar, 2005; Keeble, et al., 2003; Ji & Gongming, 2001 ), el impacto en los consumidores (Baumgartner,. G.

(9) 2004; Fernández & Sotorrio, 2007), las técnicas de administración (Gil, Giner, & Griful, 2007; Maon, Lindgreen, & Swaen, 2009), el liderazgo (Jiménez, 2008; Quin & Norton, 2004) y con respecto a lo que sucede al interior de la organización, es decir, la relación existente entre Responsabilidad Social Corporativa y Cultura Organizacional (Fuentes, Nuñez, & Veroz, 2005). El entendimiento de esta última relación se considera fundamental y de suma importancia para la implementación exitosa y sustentable de estrategias corporativas responsables (Fuentes, Núñez & Veroz, 2005; Junta de Andalucía, 2008), el fortalecimiento de la motivación y compromiso de los empleados (Ulle, 2009), el mejor desempeño administrativo (Williams & Aguilera, 2006) y la exitosa atracción y retención de empleados (Marrewijk & Timmers, 2003; Strandberg, 2009; Sharma, Sharma & Devi, 2009). Sin embargo, el problema es que muchas de estas investigaciones suelen asumir que los valores de la RSC y la sustentabilidad forman parte del "ADN", código genético, de la empresa, cuando en realidad los líderes de las mismas carecen de un diagnóstico claro o de un esquema para incrustar sistemáticamente la RSC en la Cultura Organizacional (Hall, 201 O), no conocen si se posee una cultura orientada hacia la RSC (Díez, 2007) y poco saben de las percepciones al interior de las organizaciones respecto al tema (Alvarado & Shlesinger, 2009). No obstante, algunos estudios han señalado que el paso inicial para generar un movimiento cultural hacia la RSC requiere de un amplio análisis de las actitudes, percepciones y prácticas de los empleados (Janes, 2000), así como de conocer el grado en que los valores organizacionales están alineados con las preocupaciones y acuerdos de los empleados en dicha materia (Jara, Torres & Moneva, 2006). De igual forma, existen pocas investigaciones que se enfoquen a la generación de instrumentos o metodologías para elaborar diagnósticos internos y conocer las actitudes y percepciones de los empleados (Jara, et al., 2006), y muchas de las disponibles carecen de los datos sobre la validez de las escalas de medición de la RSC empleadas o de validación estadística a través de las técnicas de análisis factorial confirmatorio (Alvarado & Shlesinger, 2009)..

(10) En el caso de México, la cultura de negocios no enfatiza la RSC, aunque puede advertirse un compromiso creciente (Paul, y otros, 2006), lo que se ha generado es más acorde con la necesidad de imagen, legitimidad y reputación que con la búsqueda de un desarrollo sostenible (Pérez Chavarria, 2009), y existe un rezago en la implementación de estrategias de RSC en las empresas, al menos en relación con sus contrapartes europeas y norteamericanas (Haslam, 2009). Todo esto se refleja en la poca, pero relevante, investigación que se ha venido generando en el país al respecto (Husted y Salazar, 2005). Por otro lado, la mayor relevancia que ha tomado la Responsabilidad Social Corporativa, que la ha llevado a convertirse en una importante dimensión de las prácticas de negocios contemporánea (Maon, Lindgreen, & Swaen, 2009), ha generado también la necesidad de buscar y seleccionar el modelo más adecuado para su gestión, ya que cada organización aprende de formas únicas (Zadek, 2007) y enfrenta contextos distintos (Marrewijk, 2004; Porter & Kramer, 2006). El problema es que muchos estudios disponibles sobre modelos de gestión se enfocan en aspectos limitados, y se ha hecho poco trabajo. sobre. esquemas. integrales. que. consideren. el. desarrollo. e. implementación de la RSC en la estrategia, estructura y cultura de la organización (Maon et al., 2009). Nuevamente, para el caso de México, se requiere mayor investigación sobre las prácticas de la RSC (Muller & Beveren, 2006) y la generación de modelos que permitan un mayor entendimiento del tema (KPMG, 2009). Esta investigación pretende analizar y entender cómo se manifiesta la Responsabilidad Social Corporativa empíricamente; cómo lo que plantea la organización se manifiesta en los diversos elementos que componen la Cultura Organizacional; cuáles son las similitudes y diferencias y cómo éstas se manifiestan. El análisis se complementa con el conocimiento de la percepción de los empleados de las diferentes áreas respecto de la RSC, y con el entendimiento de la cultura a través de la aplicación de los enfoques de integración y diferenciación que plantea Martin (1992; 2002). Los resultados obtenidos se utilizan como base para la propuesta de un modelo de gestión de la Responsabilidad Social Corporativa que considere el contexto y el desarrollo.

(11) de México en el tema, así como el resultado del análisis de diversos modelos planteados anteriormente en la literatura. El estudio pretende aportar, desde el aspecto teórico, elementos que permitan entender de mejor manera el impacto de la Responsabilidad Social Corporativa en la Cultura Organizacional y los efectos que dicho impacto puede tener en la gestión exitosa, en general, de la RSC. Asimismo, aporta la propuesta de un modelo de gestión que sus dimensiones y su manifestación en la cultura se prueban empíricamente. En la parte práctica aporta un cuestionario debidamente probado, en términos de confiabilidad y validez, para la evaluación de la percepción del personal respecto a la RSC y propone diversas. prácticas. administrativas. que. resultaron. exitosas. para. la. implementación, apropiación cultural e impacto en el desempeño de la Responsabilidad Social Corporativa en la organización. Para lo anterior, las preguntas de investigación que plantea este trabajo son las siguientes: 1. ¿Qué elementos de la Responsabilidad Social Corporativa, en forma de valores, artefactos, prácticas y formas culturales, difunde la alta gerencia en la organización? 2. ¿Qué elementos de la Responsabilidad Social Corporativa, en forma de valores, supuestos básicos, artefactos, prácticas y formas culturales, se encuentran presentes en la Cultura Organizacional? 3. ¿Cuál es la percepción de los empleados de la organización respecto de los elementos de la Responsabilidad Social Corporativa? 4. ¿Coinciden o difieren los elementos de la Responsabilidad Social Corporativa que pretende difundir la alta gerencia y los que se encuentran en la Cultura Organizacional? 5. ¿Coincide o difiere la percepción de los empleados con respecto a la RSC con lo que pretende difundir la alta gerencia? 6. ¿Qué prácticas administrativas impactan en. las coincidencias o. diferencias de las dos preguntas anteriores? 7. ¿Qué conceptos deben formar parte de un modelo de gestión exitoso de la RSC? 8. ¿Qué características administrativas de las empresas permiten que un modelo de gestión de la RSC resulte más exitoso en una que en otra?.

(12) 1.1 Los objetivos de la investigación. Los objetivos que persigue esta investigación se centran en dos grandes áreas: el impacto de la Responsabilidad Social Corporativa y la Cultura Organizacional. y el desarrollo de un modelo de gestión que entre sus principales elementos contemple los efectos de este impacto. Por ello, se presentan a continuación los siguientes: Objetivo general 1:. Identificar y analizar las similitudes y diferencias, entre los elementos de la RSC deliberada que pretende comunicar la organización mediante la identificación de los elementos culturales que están integrados en la organización (Martin, 1992; Schein, 2004) en materia de RSC (Marrewijk, 2004) y la RSC presente en la cultura de los empleados (Bansal, 2003), mediante la identificación de los elementos culturales característicos de cada uno de ellos (Martin, 1992). Objetivos secundarios:. Objetivo secundario 1.1 Identificar y analizar los elementos de la Responsabilidad Social Corporativa en materia de valores, artefactos, prácticas y formas culturales (Martin, 1992; Schein, 2004) que pretende comunicar en sus empleados la alta gerencia de la organización. Objetivo secundario 1.2 Identificar y analizar los elementos de la Responsabilidad Social Corporativa en materia de valores, supuestos básicos, artefactos, prácticas y formas culturales que son consistentes en la cultura de los empleados, utilizando el enfoque de integración (Martin, 1992; 2002). Objetivo secundario 1.3 Identificar y analizar las similitudes y diferencias en los elementos de la Responsabilidad. Social. Corporativa. que. son. inconsistentes. entre. los. empleados de la organización, utilizando el enfoque de fragmentación (Martin, 1992; 2002)..

(13) Objetivo secundario 1.4 Identificar. qué. prácticas. gerenciales. y administrativas promueven. las. similitudes en la RSC que plantea la alta gerencia y la que se manifiesta en los empleados (Maon, et al., 2009).. \ Objetivo General 2: Proponer un modelo de gestión para la Responsabilidad Social Corporativa que considere la importancia de su inserción en la Cultura Organizacional (Ulle Ubius, 2009), las diferentes propuestas de modelos existentes (Culler, 201 O; American Management Association, 2007) y el contexto actual en materia de RSC que se vive en México (Husted & Salazar, 2005; KPMG, 2009).. Objetivos secundarios: Objetivo secundario 2.1 Documentar e identificar los modelos de gestión de la Responsabilidad Social Corporativa y sus elementos existentes en la literatura que atiendan el proceso de implementación (Zadek, 2007), la evolución de las etapas (Hardjono & Klein, 2004) y las prácticas exitosas (Porter & Kramer, 2006). Objetivo secundario 2.2 Documentar e identificar, a través de investigaciones encontradas, el tipo de prácticas de RSC que se realizan en México (Husted & Salazar, 2005), en qué etapa de evolución se encuentran (Haslam, 2009) y cuáles elementos pudieran formar parte de un modelo que se ajuste a este contexto.. 1.2 Hipótesis Alineado con los objetivos planteados para la investigación se plantean las siguientes hipótesis de este trabajo:.

(14) Hipótesis 1. En una organización que implementa la Responsabilidad Social Corporativa hay similitudes entre los elementos de la RSC que plantea la organización y los que han permeado la cultura de los empleados. Hipótesis secundaria 1.1 Los valores, supuestos básicos, artefactos, prácticas y formas culturales de la RSC son consistentes a lo largo de toda la organización. Hipótesis secundaria 1.2 La presencia de inconsistencias de los valores, supuestos básicos, artefactos, prácticas y formas culturales de la RSC genera efectos negativos en la percepción de los empleados sobre el tema.. Hipótesis 2. El modelo de gestión que genera una mayor similitud entre los elementos de la RSC planteados por la alta gerencia y los manifestados en los empleados es aquél. que considera. la implementación. de la. Responsabilidad. Social. Corporativa en la cultura, estructura y estrategia de la organización. Hipótesis secundaria 2.1 El modelo de gestión que genera una mayor similitud entre los elementos de la RSC planteados por la alta gerencia y los manifestados en los empleados es aquél donde se alinea la razón de ser y la motivación de la organización con la definición de Responsabilidad Social Corporativa que establece la empresa. Hipótesis secundaria 2.2 El modelo de gestión que genera una mayor similitud entre los elementos de la RSC planteados por la alta gerencia y los manifestados en los empleados es aquél donde se tiene identificado un impacto de la aplicación del modelo de RSC en materia económica, social y organizacional..

(15) 2. MARCO TEÓRICO. Para un mejor entendimiento de los constructos y modelos utilizados es necesario revisar los que se han generado en la literatura, para ello dividimos este apartado en tres grandes vertientes: en la primera se revisa lo relativo a la Responsabilidad Social Corporativa; en la segunda lo relacionado con la Cultura. Organizacional;. por. último,. se. describe. la. investigación. y. documentación realizada sobre diversos modelos existentes para la gestión de la RSC, así como lo concerniente a la situación y prácticas de la Responsabilidad Social Corporativa que se han documentado para México.. 2.1 La Responsabilidad Social Corporativa 2.1.1 Definiciones de Responsabilidad Social Corporativa. La literatura contiene diferentes definiciones de Responsabilidad Social Corporativa (Graafland & Ven, 2006) y entender su significado puede ser difícil debido a que: "I} RSC puede ser fácilmente interpretada como incluyente de casi todo y de todos, 11) El concepto está evolucionando constantemente, en particular paralelo a las peticiones de los stakeholders" (Steurer,et.al., 2005, p. 274), e incluso porque 111) El significado de RSC no es lo mismo para todos (Marrewijk, 2004 ). No existe, pues, una definición única, incluso algunos autores piensan que la RSC debe ser un proceso hecho a la medida del cliente (Marrewijk, 2004) y que cada compañía debe elegir, de las muchas opociones, los conceptos y definiciones que son la mejor opción y si empatan con los objetivos de la compañía se alinean con la estratégia y responden a las circunstancias donde operan (op. cit, 2004 ). De las diversas definiciones disponibles comentamos algunas que consideramos más completas porque incluyen los objetivos que persiguen y/o las dimensiones que las integran. The World Business Council far Sustainab/e Development establece que "Responsabilidad. Social. Corporativa es el. compromiso continuo de los negocios de comportarse éticamente y contribuir al desarrollo económico mientras mejoran la calidad de vida de la fuerza de trabajo y de sus familias, así como de la comunidad local y de la sociedad en.

(16) general" (Barret D. J., 2009). The lnternational Organization for Standarization (ISO) (ISO, 2002), citado por Barret (2009), establece que "La Responsabilidad Social Corporativa es un enfoque equilibrado para organizaciones, para evaluar aspectos económicos, sociales y ambientales en una forma que permita beneficiar a personas, comunidades y sociedad". Por su parte, el Instituto de Directores del Reino Unido señala que "La RSC se refiere a los negocios y a otras organizaciones haciendo énfasis en las obligaciones legales de administrar el impacto que tienen en el ambiente y en las sociedades. Esto puede incluir la manera en que las organizaciones interactúan con sus empleados, proveedores, clientes y las comunidades en las cuales operan, así como el grado en que ellos pretenden proteger al ambiente", (Lea, 2002; p. 1O). Schwartz y Carroll en su Corporate Social Responsability. A threedomain Approach, establecen que "La Responsabilidad Social de los negocios abarca. las. expectativas. económicas,. legales,. éticas. y. discrecionales. (filantrópicas) que la sociedad tiene de las organizaciones en un punto dado del tiempo" (Schwartz & Carroll, 2003). Para Steurer (et al. 2005), "RSC es un enfoque administrativo voluntario en el cual los stakeholders de la compañía juegan un rol prominente". Para Jiménez (2008), las RSC "son las prácticas que forman parte de la estrategia corporativa que complementan y soportan las principales actividades del negocio, buscando explícitamente evitar daños y promoviendo el bienestar de los stakeholders, cumpliendo con la ley voluntariamente yendo hacia ella". Otra definición señala a la RSC "como un concepto orientado a los stakeholders, que se extiende más allá de los límites de la organización, conducida por un entendimiento ético de la responsabilidad de la organización por el impacto de sus actividades de negocio, por lo que busca a cambio la aceptación por la sociedad de la legitimidad de la organización" (Maon, et al., 2009, p. 72). A continuación, en el Cuadro 1, presentamos un resumen de las definiciones donde señalamos los conceptos centrales de cada una:.

(17) Cuadro 1. Resumen con elementos de definiciones de la RSC Autor. The Word Business Council for Sustainable Development. Elementos de la Definición. * Compromiso * Comportamiento ético * Contribución al desarrollo económico * Calidad de vida de personas, comunidades. y. sociedad The lnternational Organization for Standarization Instituto de Directores del Reino Unido. * Equilibrio * Aspectos económicos, sociales y ambientales * Beneficio a personas, comunidades y sociedad * Obligaciones Legales * Administrar impacto en ambiente y sociedad * Expectativas de la sociedad: - Económicas. Schwartz y Carroll (2003). - Legales - Éticas - Discrecionales. Steurer y otros (2005). Jímenez (2008). Maon y otros (2009). * Enfoque administrativo voluntario * Orientación hacia los Stakeholders * Práctica de estrategia corporativa * Busca evitar daños * Promueve el bienestar de los Stakeho/ders * Orientación hacia los Stakeholders * Entendimiento ético * Búsqueda de aceptación social y legitimidad. Fuente: Elaboración propia. Del cuadro resumen de las definiciones identificamos varios elementos que sirven de base para la definición de RSC que se plantea en el modelo de esta investigación. El primer elemento es la coincidencia entre las definiciones, en las que la RSC tiene una orientación hacia el cumplimiento de expectativas o mandatos de los stakeholders; el segundo elemento se refiere a las coincidencias sobre los aspectos que debe cubrir la RSC: económicos, sociales. y ambientales. Destaca también el énfasis que hacen las definiciones sobre los cuidados y atención a la comunidad, las personas y la sociedad; y por último, que la RSC tiene un objetivo de fondo que se refiere a la aceptación social y la legitimidad..

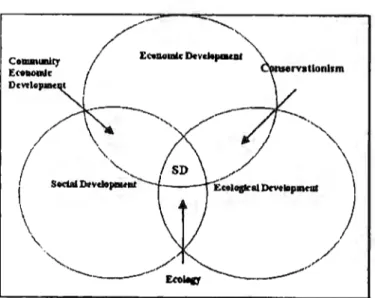

(18) 2.1.2 Dimensiones de la RSC. Así como existe una diversidad de teorías y definiciones sobre RSC existe también una variedad de perspectivas para desarrollar y explicar sus dimensiones. Alvarado y Shlesinger (2009), establecen a la RSC como un constructo multidimensional y señalan que existen dos corrientes académicas útiles para conocer las dimensiones o componentes de la RSC; una de ellas agrupa los diversos estudios donde las dimensiones o componentes de la RSC se obtuvieron de aplicaciones de encuestas a directivos y especialistas de las empresas (op. cit., 2009). La otra corriente se caracteriza por trabajos con enfoques teóricos y normativos, donde uno de los representantes destacados es Carroll (1979 y 1991 ). A continuación se hace un breve análisis de algunas corrientes con el propósito de construir la propuesta de dimensiones que se utilizan en la investigación. De la primera corriente la diversidad de resultados no permitió encontrar consensos sobre dimensiones, ya que la cantidad de propuestas es tan amplia como la diversidad de opiniones (Jara et al., 2006). Recurrimos entonces a la segunda corriente, la teórica, para contar con un referente de dimensiones que nos apoye en la construcción del modelo de gestión de la RSC que proponemos. Encontramos diversos trabajos que coinciden en señalar que la RSC puede contener al menos tres dimensiones: la económica, la ética y la legal, y todas las que resulten de la combinación de éstas (Schwartz y Carroll, 2003), 1 como lo podemos observar en la siguiente figura:. 1. Carroll (1979 y 1991) establece que una conceptualización comprehensiva de la RSC debe contener: Responsabilidades Económicas: "Ser rentable. El fundamento en el cual descansan las demás responsabilidades" (Carroll, 1991, p. 23). Responsabilidades Legales: "Obedecer la ley. La ley es una codificación de la sociedad de lo correcto y lo incorrecto. Juega con la reglas del juego" (p.23). Responsabilidades Éticas: "Ser ético. Obligación de hacer lo que es correcto, justo y equitativo. Evitar daños" (p. 23). Responsabilidades Filantrópicas: "Ser un buen ciudadano corporativo. Contribuir recursos a la comunidad; mejorar la calidad de vida" (p. 23). Carroll propone que estas dimensiones fueran esquematizadas en forma piramidal, teniendo a la dimensión económica como la base sobre la que descansan las demás. Sin embargo, después Schwartz y Carroll (2003) reevaluaron la propuesta y señalaron que "aunque de considerable valor, el modelo de 4 partes de Carroll y su uso de esquema piramidal para representar los dominios de RSC, puede ser confuso o inapropiado para algunas aplicaciones" (op. cit., 2003, p. SOS). El problema radica en que Carroll inicialmente sugiere una jerarquía establecida de los componentes de RSC, pero ésta puede variar dependiendo del tipo de.

(19) Figura 1. Propuesta de Dimensiones de Schwartz y Carroll. (iii) Purely Ethical. (i) Purely Economic. (v) Economic/. (ii) Purely. Legal. Legal. Fuente: Schwartz, Mark and Carro//, Archie. "Corporate Social Responsability. A Three- Domain Approach. Business Ethics Quartely, Vol.13, No.4, Oct. 2003. Pp. 503-530.. La figura 1 plantea que las tres dimensiones se encuentran estructuradas bajo un diagrama tipo Venn, "donde ningún dominio es más importante que el otro" (2003, p. 508) y cuyo traslape puede llevar a la formación de hasta siete categorías de RSC. Otros autores establecen que las tres dimensiones más importantes son la económica, la social y la ecológica, aunque éstos no señalan la posibilidad de su combinación (Gladwing, Kennelly, & Shelomith, 1995; Behery, et al., 2006; Keeble, et al., 2003; White, 2003; Steurer, et al., 2005; Red Forum Empresa, 2009). La corriente normativa, que se basa en la teoría de Desarrollo Sustentable, y que propone las dimensiones Económica, Social y Ecológica, encuentra en Steurer y otros (2005) una propuesta de definición de dimensiones para el contexto corporativo de la siguiente forma: Dimensión Económica: corporación, lo que conduce a malinterpretar las prioridades de cada uno de ellos, por ejemplo, a pensar que el criterio filantrópico es más importante que el económico por su lugar en la pirámide, y además, un esquema piramidal no captura totalmente los traslapes de los dominios de RSC (Schwartz & Carroll, 2003). Adicionalmente se considera que la dimensión "filantrópica" puede ser "confusa e incluso innecesaria para algunos" (2003, p.506), que sus actividades se pueden confundir con las actividades éticas, y que pudieran estar basadas únicamente en intereses económicos. Por todo ello, se propone quitar la dimensión de filantropía y poder integrarla en las dimensiones económica o ética (Schwartz & Carroll, 2003)..

(20) •. Desempeño financiero de la corporación.. •. Su competitividad a largo plazo.. •. El impacto económico de la compañía en los grupos de stakeho/ders.. •. Finanzas sanas.. •. Administración estratégica.. •. Posibilidad de la empresa de pagar impuestos, precios adecuados a sus proveedores, salarios dignos a sus trabajadores, intereses a sus prestamistas y dividendos a sus inversionistas.. Dimensión Social: •. Equidad dentro de la corporación referida a disparidades de ingreso y niveles de salario en la misma rama de la empresa en el país.. •. Equidad en el impacto en la distribución de ingreso y riqueza entre diferentes países, especialmente entre industrializados y en desarrollo.. •. Mejoras sociales internas dirigidas a los stakeholders grupos de empleados en varias formas.. •. Mejoras sociales externas dirigidas a los tipos de beneficios sociales para una variedad de otros grupos de stakeho/ders como comunidades, barrios, clientes o proveedores.. Dimensión Ambiental: •. Explotación de recursos.. •. Emisiones.. •. Riesgos y daños ambientales.. •. Uso responsable de recursos.. •. Substitución capital.. Los. elementos. que. componen. las. dimensiones. encuentran. diversas. variaciones en los estudios señalados, sin embargo, su parte central, los tres pilares, permanecen en todas ellas, incluso el esquema de diagrama de Venn puede ser propuesto con dimensiones similares, como el propuesto por Behery y otros (2006), donde se considera la interacción como se muestra en la figura. 2. La dimensión del desarrollo económico, entendida como un saludable crecimiento económico, es definida como ética..

(21) El desarrollo social. es referido como la. Responsabilidad. Social. Corporativa y como la responsabilidad que tienen las multinacionales de comportarse de manera justa en sus países anfitriones y reducir los efectos de sus desarrollos industriales en las comunidades donde se encuentran. En tanto, la dimensión del desarrollo ambiental es definida como la aceptación de nuestra obligación con las generaciones futuras para reducir la huella ecológica en el planeta. Mantener el compromiso con los tres pilares de manera similar es esencial para el modelo (Behery, et al., 2006).. Figura 2. Dimensiones de la Sustentabilidad. Fuente: Behery, S. M., Waikiong, C., & Haas, T. C. (2006). Examining !he Business lmpact of Owner Commitment to Sustainability. Journal of Construction Engineer and Management, 56-84. (P. 57). 2.1.3 Evolución de los métodos. La necesidad de promover la sustentabilidad y la actuación responsable al momento de hacer negocios no es un concepto nuevo, registros de antiguas culturas como la china, egipcia y sumeria ya delineaban reglas de comercio para facilitar el intercambio y asegurar que el interés público fuera considerado de manera preponderante (Werther & Chandler, 2011 ). De acuerdo con Carroll (1991) la evolución del concepto de Responsabilidad Social Corporativa ha estado presente por décadas y ha sido mencionada en círculos académicos desde los años treinta, sin embargo, es hasta 1953, con la obra de Howard R..

(22) Bowen, Social Responsabilities of the Business man (Bowen, 1953), que aparece este concepto y desde entonces ha sido desarrollado en una variedad de caminos donde una idea común fue que los negocios necesitaban balancear numerosos intereses, demandas y acuerdos (económicos, sociales y éticos) relacionados con la sociedad como un todo (Cordoba & Cambell, 2007). Para 1970 el concepto de RSC se asoció con las estrategias de negocios y algunas investigaciones lo señalaban como una práctica útil para promover ambientes de trabajo internos y externos apropiados (Cordoba & Cambell, 2007). Para los años ochenta, en una vertiente íntimamente relacionada con la gestión de los stakeholders, en América del Norte se convierte en un modelo de administración que parte del principio de que la empresa no sólo se debe a sus accionistas, sino a todas las partes afectadas por sus decisiones o las partes que se pueden afectar en el tiempo (Jiménez, 2008). Para los años noventa la RSC se convierte en el punto base, el bloque de soporte o el punto de partida para otros conceptos relacionados, como la administración de la relación con los stakeholders y la evaluación del desempeño, entre otros (Steurer, et al., 2005). De esta forma, el concepto se fue posicionando en la actividad de las empresas de manera creciente, como señalan Fang (et al., 2010): "De acuerdo con un estudio sobre las 500 compañías Fortune consideradas en 1977, menos de la mitad de ellas abrazaban la RSC como un componente esencial en sus reportes anuales. Sin embargo, para finales de 1990 se descubrió que cerca del 90% de las compañías listadas señalaban a la RSC como uno de los elementos básicos de sus metas organizacionales", (p. 122). Las dos últimas décadas se han caracterizado por un incremento de la especialización y de la comunicación por parte de los grupos de interés que representan. a todos. los. sectores. sociales:. consumidores,. empleados,. gobiernos, proveedores, defensores del medio ambiente, organizaciones no gubernamentales, entre otros (Balaguer F., et al., 2007), consolidándose la concepción de que la "Responsabilidad Social Corporativa es propuesta como una nueva herramienta de administración y no sólo un concepto de moda", (Gil.

(23) Estallo, et al., 2007; p. 379). El resultado es la aparición de trabajos con énfasis en la relación de la RSC y la estrategia (Husted & Allen, 2001 ;Porter & Kramer, 2006; Zadek, 2007); una corriente que aborda la RSC como una serie de procesos de cambio organizacional (Maon, et al., 2009), liderazgo e innovación (Castro Laszlo, 2003), y otra de aprendizaje (Marrewijk V. M., 2004), elementos que tienen en común la necesidad de trabajar con la Cultura Organizacional de las empresas (Janes, 2000; Maon, et al., 2009; Marrewijk V. M.,2004; Sharma,. et al., 2009; Baunmgartner, 2006; Strandberg, 2009). Esta evolución puede observarse con mayor particularidad en el siguiente cuadro (Cuadro 2), donde se presenta la clasificación de los artículos utilizados en el presente trabajo de acuerdo con las variables que se analizan y con el enfoque dominante utilizado:. Cuadro 2. Resumen de artículos revisados sobre RSC Variables investigadas. Fecha de articulo No de artículos más reciente encontrados. Enfoque dominante. Relación RSC y Consumidores Enfoque Ambiental Contabilidad Social Relación RSC- Liderazgo Relación RSC-Desarrollo Sustentable Relación RSC- Técnicas de Managment. 2007 2003 2008 2008 2007 2009. 6 4 4 5 2 9. Enfoque Integral de RSC Aspectos Culturales de la RSC y DS Relación RSC-Recursos Humanos Implementación de medidas de DS Relación Ética-RSC-DS RSC en l'v1éxico y Latino América RSC y Desempeño Relación RSC-Stakeholders Enfoque Europeo de RSC Relación Tipo de Cultura Organizacional RSC. 2007 2010 2009 2005 2004 2006 2010 2011 2004. 5 8 4 8 3 5 7 7 2. Cualitativo/Descriptivo Cualitativo/De scri pti vo Cualitativo/Descriptivo Cualitativo/De scri pti vo Cualitativo/Grounded Theo Cualitativo/Grounded Theo Cualitativo/Descriptivo Cualitativo/Grounded Theo Cualitativo/Descriptivo Cualitativo/Descriptivo Cualitativo/Grounded Theo Cualitativo/Entrevistas Prf Cuantitativo/Desempeño Cual itativo/Desc'ri ptivo Cualitativo/Grounded Theo Cualitativo/Descriptivo. 2010. 5. Cuantitativo/Descriptivo. Fuente: Elaboración propia. Los 84 artículos especializados que se escribieron entre 1991 y 2011 pudieron clasificarse en 16 vertientes. Los más antiguos abordan los temas ambientales, de la relación con stakeholders y propuestas de procesos de implementación.

(24) de medidas de desarrollo sustentable; en todos los casos son documentos cualitativos, generalmente descriptivos o de tipo "Grounded theory".. 2. Los. artículos más recientes tienen un enfoque específico hacia diversas áreas de operación de las empresas y en gran parte presentan resultados de investigaciones empíricas y estudios de caso. Destaca también la presencia de investigaciones que generan comparaciones entre los efectos de las culturas nacionales y el desempeño de la RSC. Sin embargo, es importante comentar que algunos autores señalan la necesidad de incrementar y ampliar la investigación (Waldman y Sully, 2006), ya que "la literatura en el tópico de RSC está en su infancia, el cuerpo de conocimiento comienza apenas a crecer", (Culler, 2010; p. 15), y como señalan Williams y Aguilera (2006): "el campo de investigación empírica de la RSC ha sido obstaculizado por la carencia de consistencia. en. la. definición. del. constructo. de. RSC,. así. como. su. operacionalización y medida", (p. 2).. 2.1.4 Enfoques de Estudio de la RSC. Cualquier propuesta de modelo para la implementación y gestión de la RSC debe estar fundada en una corriente teórica o de pensamiento que le dé identidad, confiabilidad, solidez, congruencia y le permita una adaptación exitosa en el entorno donde será aplicado. Para el caso de la RSC, si bien existen diversas investigaciones que hacen énfasis en diferentes ámbitos de las organizaciones y su relación con el entorno, es posible identificar dos grandes corrientes de pensamiento: la norteamericana y la europea (Jiménez, 2008; Williams & Aguilera, 2006). Para Jiménez (2008) la corriente norteamericana puede definirse por cuatro conceptos: 1) La teoría de los stakeholders o partes interesadas; 2) El Stewardship Prinicple, que se refiere a la gestión responsable de la propiedad. 2. Grounded theory es un tipo de teoría generada por la recolección de datos, su metodología se refiere a. un estilo de conducir análisis de datos cualitativos. Sin embargo, lo relevante es que puede proveer de nuevas señales en el entendimiento del proceso social emergido desde el contexto en el cual ellos ocurren, sin forzar y ajustar los datos a esquemas teóricos previos (Lansisalmi, 2004)..

(25) sin afectar los derechos de otros; 3) El Charity principie, que es la obligación de las personas más afortunadas de ayudar a los más necesitados; y 4) El de libertad de negocio, que significa combatir comportamientos deshonestos pero sin intervención pública, es decir, " ganancias primero, filantropía después", (Jiménez, 2008 , p. 7). La corriente europea, por otro lado, establece tres principios que debe considerar una empresa socialmente responsable : 1) Defender intereses colectivos sobre los individuales; 2) Concepción solidaria fundamentada en distribución igualitaria de recursos; y 3) Mantiene una concepción de igualdad y justicia dando prioridad a los vulnerables sobre los fuertes y competitivos, es decir, "más sensibilidad al contexto donde actúa la empresa", (op. cit. , 2008; p. 8). Para Williams y Aguilera (2006), la división del mundo entre los sistemas norteamericano y europeo ha llevado a los académicos a estudiar el fenómeno desde la visión shareholder y la de stakeholder. En Estados Unidos las compañías hacen frente voluntariamente a importantes problemas sociales y económicos a través de sus políticas de RSC, en gran parte por lo menos rigurosos que son los requerimientos legales, al menos respecto a Europa, donde la responsabilidad por esos problemas es tomada como parte de las responsabilidades legales de la compañía, es decir, la RSC es implícita en la forma en que las empresas hacen negocios (op. cit., 2006). Sin embargo, es importante notar que existen en la literatura trabajos que hablan sobre tendencias a la convergencia entre las dos corrientes, debido a que la norteamericana ha tenido que modificarse hacia un mayor involucramiento con la RSC en función de las crecientes exigencias de los stakeholders (Jiménez, 2008), como puede observarse en los enfoques clásico de Friedman (1970), socioeconómico de Carroll (1991) y el moderno de Quazi y O'Brian (2000). En su artículo The Social Responsability of Business is to lncrease its Profits, Friedman (1970) establece que la lógica para interpretar el rol de los directivos (agentes contratados por los dueños, que son los inversionistas o shareholders de la compañía), es su deber de incrementar el desempeño o ganancias de la compañía. No obstante, de acuerdo con esta tesis, administrar el. negocio por el bien. únicamente de los shareholders pudiera ser.

(26) irresponsable, ya que puede conducir a la idea de que la práctica ética está a expensas de conseguir solamente rendimientos y que existe siempre diferencia entre el interés financiero de los inversionistas y su deseo no financiero de cómo la compañía debería actuar (Perceval, 2003). Por lo tanto, el enfoque clásico consideró que el desempeño de los negocios puede mejorarse tomando en cuenta medidas que no son puramente financieras y que los stakeho/ders pudieran formar parte del modelo de shareholders (accionistas), siempre que esto se refleje directamente en mejora de ventas y rentabilidad (Harrison & Freeman R., 1999). Se entiende por stakeho/ders a "cualquier grupo o individuos que pueden ser afectados o son afectados por la realización de los objetivos del negocio", (Freeman, 1999; p. 25), y por shareholders, aquellos que poseen cierta propiedad sobre la empresa, ya sea como accionistas o dueños, (Freeman R., et al., 2004). En el enfoque socioeconómico la empresa es responsable si cumple algunos parámetros que la aproximan a un modelo de sociedad de justicia, libertad y derechos humanos, y los directivos valoran el beneficio/coste neto que supone a la compañía el ejercicio de la RSC, es decir, coincide con el modelo clásico en el que la obtención de beneficios es la primera responsabilidad de la empresa. Sin embargo, existe una mayor vinculación con los aspectos sociales en el proceso estratégico de toma de decisiones. Las empresas crean valor para el accionista a través del adecuado gobierno de las relaciones con el conjunto de stakeholders, lo cual no discute la primacía del capital. La RSC se considera entonces un recurso no imitable, ni sustituible y fuente de ventaja comparativa (Carroll, 1991 ). Quazi y O'Brian (2000) establecen un modelo bidimensional; según estos autores, la visión corporativa acerca de la RSC responde a dos dimensiones: el ámbito de responsabilidad social (reducido o amplio) y los resultados derivados del compromiso social de los negocios (costos o beneficios), (ver figura 3). De acuerdo con la forma de atender dichas dimensiones, las empresas adoptan un tipo específico de enfoque que se describe a continuación :.

(27) Figura 3. Enfoques de la RSC. Enfoque moderno. Beneficios de la responsabilidad social de la emoresa. Concepción reducida. Concepción amplia. Enfoque filantrópico. Enfoque socioeconómico. Costes de la responsabilidad social de la emoresa. Enfoque clásico. Fuente: Quazi y O'Brien (2000) citado por Balaguer, et al,. (2007; p.27). Enfoque Clásico: Se corresponde con la visión primaria de la RSC. Las. empresas no pretenden otro objetivo que no sea la maximización del beneficio y considera que la implicación social genera un coste neto y ningún beneficio. real (Quazi & O'Brian, 2000; p. 29). Enfoque Socioeconómico: Representa una visión reducida de la RSC,. pero acepta que adoptar algún grado de responsabilidad social proporcionará unos beneficios netos a la empresa, en términos, por ejemplo, de evitar una legislación costosa, construir buenas relaciones con los clientes y proveedores, o bien, establecer redes de colaboración (p. 29). Enfoque Filantrópico: Representa una visión amplia de la RSC, según la. cual las empresas están dispuestas a realizar donaciones, incluso cuando éstas se perciban como un coste neto para la empresa. Esta actitud puede proceder de una conducta altruista y ética que les impulsa a hacer algo por la sociedad (p. 30). Enfoque Moderno: Se trata de una perspectiva según la cual la empresa. mantiene una relación amplia con la sociedad y obtiene beneficios netos a corto y largo plazo derivados de la implicación social corporativa. Es una visión. G.

(28) moderna de RSC que incluye la perspectiva de grupos de interés e incorpora actividades que le permitan alcanzar el denominado triple bottom line. 3 Según estos autores, en la actualidad es claro que la RSC se integra en la dirección estratégica a través de la teoría de los stakeholders, la cual a su vez tiende a una visión moderna de búsqueda de tres objetivos: personas, planeta y beneficios (2000, p. 31 ), visión compartida por la corriente europea. Por lo tanto, la postura que se adoptará en el presente estudio es la moderna, ya que la tendencia es a la convergencia.. 2.1.5. Sustentabilidad. Corporativa. versus. Responsabilidad. Social. Corporativa El campo de conocimiento de la Responsabilidad Social Corporativa se encuentra en crecimiento (Culler, 2010) y es relativamente reciente, pues como se conoce en la actualidad puede identificarse desde 1960 (American Management Association, 2007); ello ha provocado gran diversidad de conceptos y definiciones (Graafland & Ven, 2006), que pueden causar confusión y falta de consenso más por la parte semántica que por la conceptual (Alvarado & Shlesinger, 2009). Una de estas faltas de consenso se relaciona con el manejo de los conceptos sustentabilidad en los términos del manejo empresarial, o Sustentabilidad Corporativa y el de Responsabilidad Social Corporativa (Hardjono & Klein, 2004; Marrewijk, 2004; Marrewijk & Timmers, 2003). Al respecto podemos encontrar en la literatura tres posturas: la que habla de dos conceptos totalmente distintos, aquella donde un concepto contiene a otro, y la que señala que los conceptos convergen. Un representante de la postura que habla de dos conceptos distintos es Steurer (et al., 2009) que señala que cuando el concepto del desarrollo sustentable surgió en el contexto corporativo, el concepto se analizó desde dos diferentes formas, una relacionada con políticas sociales y ambientales, y otra con los sistemas de gestión administrativa. En este sentido, la Sustentabildiad Corporativa es un modelo que depende mucho de la interpretación de la 3. Se refiere a considerar los aspectos económicos, sociales y ambientales en sus actividades (Chris,. 2008). G.

(29) sociedad, mientras que la Responsabildiad Social Corporativa es más específica, ya que apareció solamente como estrategia de respuesta a las diversas presiones que ejercian los stakeholders en materia ambiental, social y económica, y con un enfoque más directivo. Para la corriente europea, sustentabilidad y RSC significan algo, pero usualmente. algo. distinto. para. diferentes. personas,. e. identifican. esa. ambigüedad en la forma en que las organizaciones interpretan y toman en cuenta sus intereses respecto a los del mundo como un todo, es decir, la profundidad, ser sustentable o no, donde la RSC depende de la ambición de la empresa (Hardjono & Klein, 2004 ). Entre las posturas que señalan que un concepto contiene a otro encontramos la de Navarro (2007), quien apunta que: "La Responsabilidad Social. Corporativa. es. la. contribución. decidida. de. la. empresa. a. la. sustentabilidad", (p. 61 ). Lo que coincide con la postura de que la RSC es una contribución voluntaria al desarrollo sustentable (Giralda Pardo, 2008), y la de Behery y otros (2006) que establecen que la sustentabilidad esta formada por tres dimensiones, refieren una de ellas, la del desarrollo social, como similiar a la Responsabildiad Social Corporativa. En el mismo grupo están las posturas que señalan que la sustentabilidad forma parte de la Responsabilidad Social Corporativa (Gil, et al., 2007; Graafland & Ven, 2006). Finalmente, las posturas sobre una convergencia podemos dividirlas en dos grupos: aquellos que nos hablan de la convergencia en función de que ambos conceptos comparten las tres dimensiones básicas: la económica, la social y la ecológica (White, 2003; Goel, 2009; Goodland & Daly, 1993); y el grupo que señala que las nociones de sustentabilidad y Responsabilidad Social Corporativa tenían patrones separados que recientemente han crecido hacia una convergencia (Marrewijk & Timmers, 2003). Por. su. parte,. Marrewijk. (2003). establece. que. en. general. la. sustentabilidad y la RSC se refieren a las actividades de la compañía que son voluntarias por definición, que demuestran la consideración de compromisos sociales y ambientales en las operaciones del negocio y en la interacción con los stakeholders; propone también que aunque muchos consideran dichos conceptos como sinónimos, es necesario mantener una pequeña diferencia,.

(30) aún y cuando tiendan a la convergencia, es decir, se debe "asociar a la RSC con los aspectos de comunicación a personas y organizaciones, y a la sustentabilidad con el principio de agencia" (op. cit., 2003; p. 102). En ese tenor, la responsabilidad social se relaciona con fenómenos como la transparencia, el diálogo con los stakeho/ders y los reportes de la sustentabilidad, mientras que el concepto de sustentabilidad se enfoca en la creación de valor, administración ambiental, sistemas de producción amistosos con el ambiente y administración de capital humano (Marrewijk M. V., 2003). Hawkins (2006), citado por Córdoba y Cambell (2007), propone que la Responsabilidad Social Corporativa y la sustentabilidad están intrínsecamente ligados, pero dicha conexión requiere que cualquier iniciativa de RSC considere el rendimiento y proyectarlo a un contexto más amplio donde pueda "hacerlo sostenible a través de caminos que no hagan más pobre al pobre, ni dañando al ambiente", (op. cit., 2007;p. 113).. 2.1.6 La RSC en México. El desarrollo y la implementación de estrategias de Responsabilidad Social Corporativa en América Latina y en México han recorrido un camino mucho más limitado que sus contrapartes europeos y estadunidenses (Muller & Beveren, 2006). Para Beveren (2000) las razones más frecuentes por las que las firmas en países en desarrollo dirigen menos recursos a RSC son: •. En países menos desarrollados resolver el problema de pobreza tiene prioridad sobre otras consideraciones.. •. Instituciones, estándares y sistemas de apelación son relativamente débiles, aunque son muy importantes para la implementación de estrategias de RSC.. •. Compañías en países menos desarrollados no tiene acceso a nuevas tecnologías para reducir el desperdicio ambiental y mejorar las condiciones de trabajo.. Entre los principales impulsos para adoptar medidas de RSC en estos países se encuentran la intensa presión competitiva, los marcos legales de protección al ambiente y las prácticas que de origen traen las empresas trasnacionales.

(31) que llegan a instalarse (Muller y Beveren, 2006), ya que como señala Haslam (2004 ): "El ímpetu en la promoción de la Responsabilidad Social Corporativa en la región de América Latina y el Caribe viene de fuera de ella". El mismo estudio de Haslam señala que es posible identificar cuatro niveles de actividad de RSC en el continente americano en orden descendente de actividad: •. Corredores (los más avanzados y donde se encuentran únicamente Estados Unidos y Canadá).. •. Alcanzando el nivel (donde se encuentran los países que más han crecido en la materia en los últimos años, como Argentina, Chile y México).. •. Caminantes (aquellos que han iniciado esfuerzos y donde está el resto de Sudamérica).. •. Estancados (con nula actividad, donde están Centroamérica y el Caribe).. En particular, en el caso de México existen estudios que señalan que la cultura de negocios no enfatiza la RSC aunque se sugiere un compromiso creciente (Paul, et al., 2006), mientras que para otros autores la RSC en México se ve como una moda (Arauja, 201 O). En cualquier caso lo que se observa en los trabajos disponibles y en la evolución histórica de la práctica es que la Responsabilidad Social Corporativa está presente en México cada vez con mayor importancia. De acuerdo con la Alianza por la Responsabilidad Empresarial en México (Aliarse, 201 O), los orígenes de la Responsabilidad Social Empresarial en México pueden ubicarse a mediados del siglo XX con los esfuerzos y pronunciamientos sobre el tema de la Confederación Patronal de la República Mexicana (COPARMEX), y la ahora desaparecida Unión Social de Empresarios de México (USEM). Aunque para Pérez Chavarría (2009) las prácticas son más antiguas y se remontan a mediados del siglo XIX en la ciudad de Monterrey con el nacimiento de las grandes empresas industriales, de tal forma que para 1940, mucho antes de que aparecieran los beneficios públicos para los trabajadores, estas empresas ya participaban en la provisión de vivienda, salud y educación. Sería hasta finales de 1988 cuando se concreta la creación del Centro Mexicano para la Filantropía (CEMEFI), el organismo más importante sobre el.

(32) tema de la Responsabilidad Empresarial en México, cuya misión es: "Promover la cultura de la filantropía y de responsabilidad social en México y fortalecer la participación organizada de la sociedad", (CEMEFI, 2004). El CEMEFI desde 2001 otorga el distintivo ESR (Empresa Socialmente Responsable) que acredita a la compañía por asumir el compromiso de una gestión socialmente responsable como parte de su cultura y estrategia de negocio. Las empresas con este reconocimiento pasaron de ser 16 en 2001 a más de 348 en 2009, más de 2000% de crecimiento en ocho años; eso habla del interés creciente de las empresas sobre el tema. En 2001 surge también la Alianza por la Responsabilidad Social Empresarial (AliaRSE) integrada por CEMEFI, COPARMEX, CCE, USEM, Administración por Valores (Aval) y posteriormente con la CONCAMIN. En 2004 surge la norma "Sistemas de Gestión de Responsabilidad Social", creada por el Instituto Mexicano de Normalización y Certificación (IMNC), que propone una guía para que empresas y organizaciones lleven a cabo sus programas. En 2005 inició formalmente actividades el Pacto Mundial en México, iniciativa que se venía trabajando desde 1999 en el Foro Económico de Davos, Suiza, y que hoy aglutina a más de 2 mil empresas en el mundo; su propuesta principal es servir de puente entre el sector privado, los gobiernos y con la sociedad civil a fin de lograr una economía global humana, incluyente y sustentable (CEMEFI, 2004). Existen otras iniciativas más recientes que tienen como fin promover la RSC, entre ellas la del Instituto Mexicano de Ejecutivos de Finanzas, que desde 2008 colabora con la Universidad Iberoamericana en un proyecto para actualizar los "Principios de Ética de los Ejecutivos de Finanzas" acorde con la filosofía de la RSE. Se tiene también la iniciativa del Banco Interamericano de Desarrollo (BID) con la Universidad Anáhuac, un grupo de empresas denominado "Implantación de Medidas de RSE en pequeñas y Medianas Empresas en la cadena de valor" (IDEARSE, 2010), la iniciativa del Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM) y el Banco Mundial para ofrecer información, formación, herramientas y capacitación para ayudar a empresas a implementar estrategias socialmente responsables. A finales de 2011 la Bolsa Mexicana de Valores puso en marcha el "Índice de Sustentabilidad Social y Gobierno Corporativo", que pretende medir.

(33) y evaluar el desempeño de prácticas, sistemas y reportes en materia ambiental, aspectos sociales relacionados con empleados, vínculo con la comunidad, clientes, salud, seguridad, prácticas de Gobierno Corporativo, entre otros. Su objetivo inicial será atraer fondos de inversión internacionales que buscan este tipo de prácticas, (Notimex, 2011 ). Un aspecto que las empresas deben considerar si desean implementar o fortalecer las prácticas de Responsabilidad Social Corporativa es conocer su contexto (Porter & Kramer, 2006), por lo que para esta investigación se vuelve relevante responder a la pregunta: ¿En qué etápa o nivel se encuentran la práctica de la RSC en México? Paul (et al., 2006) analiza entre los años 2000 y 2003 a 75 compañías que operan en México para evaluar su grado de preparación para practicar RSC a través de la calidad de sus reportes. La busqueda se realizó a través de portales de internet de instituciones y organismos como el GRI (Global lndex Report), ESR (Empresas Socialmente Responsables), CESPEDES (Capítulo mexicano del World Business Council for Sustainable Development-WBCSD), revista Expansión, entre otros. Encuentran, entre otras cosas, lo siguiente: •. El nivel general de reporte social en México es rudimentario, lo que demuestra un escaso nivel de cumplimiento.. •. El uso del concepto de stakeholders está incrustado en muchos de los reportes corporativos revisados.. •. Sólo pocas compañías mexicanas publican reportes sociales de sustentabilidad, salud y seguridad, algunos sólo reportan desempeño social, sin embargo, no hay verificación externa de los reportes.. •. El ambiente, las donaciones y el voluntariado son los tópicos comunes entre las compañías.. •. El código de ética sólo se encuentra en una compañía, aunque se hace mención frecuente a esfuerzos filantrópicos.. Para Muller (2006), las firmas se enrolan en la RSC debido a la demanda de los stakeholders de su ambiente inmediato. Este autor condujo una encuesta por internet en compañías de autopartes instaladas en México (que tienen una alta orientación internacional) y encontró lo siguiente:.

(34) •. Las empresas se hallan activas en materia de RSC en diversas vertientes.. •. Los asuntos ambientales figuran de manera predominante en las actividades de las compañías de autopartes en México.. •. Las compañías sólo se enrolan marginalmente en actividades de filantropía.. •. Domina la ausencia de un departamento específico de relaciones con la comunidad.. La conclusión general del estudio es que las compañías de autopartes en México tienen prácticas considerablemente más avanzadas de lo que la literatura señala, aunque no se conocen investigaciones que las hayan documentado sistemáticamente. No es claro, sin embargo, dónde la RSC es incidental o sistemática (op. cit., 2006). De igual forma, el autor establece que el involucramiento de las compañías en actividades ambientales, laborales y de la comunidad pueden identificarse como el resultado de las presiones del entorno competitivo al que están expuestas, aunque existe una correlación que nos señala que las compañías están dispuestas a involucrarse en un nivel más proactivo de RSC (op. cit., 2006). Muller y Kolks (2009) fortalecen la investigación de las prácticas de RSC en la industria de autopartes en México y establecen que la RSC es más estructural que incidental en el sector, aunque reconocen que existe poca investigación que documente sistemáticamente los tipos de actividades de RSC realizados por las firmas locales en los mercados emergentes. Por su parte, Husted y Salazar (2005) analizan 52 empresas que aparecen en la lista de las "Las 500 de Expansión", en la evaluación de las razones para la acción social de las empresas encontraron que: •. 71.8% consideró de gran importancia la razón de obtener un trato fiscal razonable.. •. 68.2% cumplir con requisitos legales.. •. 64.4% influir en decisiones de compra de los clientes.. •. 62.2% publicidad.. •. 61.5% abrir nuevos mercados..

(35) •. 4.4% aumentar el orgullo del empleado.. •. 17.9% sobrevivir a largo plazo.. De igual forma encontraron que los grupos de interés, stakeholders, a quienes se dirigen principalmente los programas sociales de las empresas son (en orden. de. importancia):. los. clientes,. gobierno,. organizaciones. no. gubernamentales, empleados y, por último, la comunidad objetivo (op. cit., 2005). Es decir, una fuerte orientación a la dimensión económica, de obtención de beneficios financieros y justificación de la licencia para operar por sobre dimensiones sociales y ambientales. De manera reciente Pérez Chavarria (2009) evalúa cómo es la comunicación de la RSC en México revisando lo que dicen por internet las 25 empresas más importantes, según el listado de "Las 500 de Expansión". Algunos de sus resultados son los siguientes: •. 54% de las empresas analizadas no hace mención a la vinculación empresa y sociedad, o canaliza la RSC a sus fundaciones.. •. Sólo 27% habla sobre programas destinados a salud, educación y cultura. La dimensión de cuidado y protección al ambiente fue la más abundante, 54% de las empresas declaró tener un programa al respecto, sin embargo, los autores reconocen también que muchos de estos programas simplemente deben su existencia al cumplimiento de normas ambientales.. •. 77.4% de las empresas no publica respecto a la calidad de vida en la empresa. Sólo 45% de las empresas referencia el uso de un código de ética.. •. A pesar de que todas las empresas decían llevar a cabo programas de RSC, 27% no proporcionaba una definición de la misma y en 45.5% de los casos no se detectaron políticas relacionadas con el tema.. La autora concluye que el modelo de RSC de las empresas mexicanas revisadas es más acorde con la necesidad de imagen, legitimidad y reputación que con la búsqueda de un verdadero desarrollo sostenible (op. cit., 2009)..

(36) El grupo consultor KPMG, en su encuesta "Desarrollo Sustentable en México 2009" (KPMG, 2009), realizada entre agosto y septiembre de 2008 a partir de un cuestionario aplicado a 150 directivos de empresas que operan en México en diversos sectores, encontró que sólo 55% cuenta con una estrategia de desarrollo sustentable y el porcentaje restante señaló que no ha desarrollado una estrategia porque no es una prioridad en la compañía o porque no se tiene el dominio del tema. Del conjunto de directivos encuestados, 64% piensa que la principal barrera para la implementación del desarrollo sustentable es el desconocimiento del tema y 39% 4 por la ausencia de un marco de referencia. Respecto de las razones que se consideran para desarrollar una estrategia de desarrollo sustentable, 54% de los encuestados respondió que atiende al aumento de la reputación de la marca o empresa, 50% porque se cumple con obligaciones legales y regulaciones y 50% porque atrae o retiene clientes.. 2.1.7 Resumen y conclusiones. La Responsabilidad Social Corporativa se ha propuesto como una nueva herramienta de la administración (Gil, et al., 2007) y se ha convertido en una dimensión de las prácticas de negocios (Maon, et al., 2009), sin embargo, el primer reto que enfrenta cualquier investigación u organización que desea trabajar con ella es superar el obstáculo de la carencia de consistencia en su definición, su operacionalización y medida (Williams & Aguilera, 2006). La situación se complica más para el caso de México, ya que se considera que su cultura de negocios no enfatiza la RSC (Paul, et al., 2006) y por la poca investigación aplicada sobre el tema (Husted & Salazar, 2005). En este contexto, para esta investigación es preciso definir y establecer los criterios sobre la RSC que se consideran los más adecuados al contexto de México y de las empresas a través de la realización de un estudio de caso, y 4. Los porcentajes pueden rebasar el 100% dado que se permitió a los directivos cubrir más de una opción..

Figure

+7

![Figura 9. Visión integrada de la estrategias social y de negocios lndustry Structurc Rcsourccs Col]'loratc value; and idcology Stakcholdcrs](https://thumb-us.123doks.com/thumbv2/123dok_es/2117077.506282/68.974.193.782.181.421/visión-integrada-estrategias-negocios-lndustry-structurc-rcsourccs-stakcholdcrs.webp)

Documento similar

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)