Incidencia de los costos por ordenes de trabajo para mejorar la toma de decisiones en las MYPES del rubro Metalmecánica caso: Inmetal Perú S A C Arequipa 2016

231

0

0

Texto completo

(2) EPÍGRAFE. “Vivir no es sólo existir, sino existir y crear, saber gozar y sufrir y no dormir sin soñar. Descansar, es empezar a morir.” (Gregorio Marañón). 2.

(3) DEDICATORIA. En primer lugar a nuestro padre Dios que es motivo de nuestro esfuerzo A mis padres y mi hermano quienes siempre me alientan a cumplir mis objetivos trazados quienes están siempre a mi lado apoyándome en los momentos más difíciles A mis profesores los cuales. me inculcaron conocimientos y enseñanzas para mi. crecimiento como profesional y como persona. 3.

(4) AGRADECIMIENTO. En primer lugar a Dios que sin el tal vez este trabajo de investigación no hubiera sido posible A mis padres quienes me apoyaron siempre incondicionalmente en mis estudios. 4.

(5) PRESENTACIÓN. Señor Decano de la facultad de Ciencias Contables y Financieras, Sres. Miembros del jurado, todos: A continuación presento el trabajo de investigación, denominado “Incidencia de los Costos Por Ordenes de Trabajo Para Mejorar la Toma de Decisiones en las MYPES del Rubro Metalmecánica - Caso: INMETAL PERU S.A.C. - Arequipa - 2016”; producto de arduas horas de trabajo, labor y entrega, con el cuál pretendo optar el título profesional de Contador Público.. Esta tesis ha sido realizada en cumplimiento al requisito previsto en el Reglamento de Grados y Títulos de la Facultad de Ciencias Contables y Financieras de la Universidad Nacional de San Agustín, la misma que nos permitirá obtener, con vuestra aprobación el título Profesional de Contador Público.. El mismo está orientado hacia las MYPES del sector metalmecánica, para que estas puedan utilizar el presente trabajo como guía, de esa forma utilizar los costos por órdenes de trabajo y así tener un mejor control sobre el costo de sus operaciones, con las cuales tomar decisiones, de esa manera incrementara el grado competitivo de la misma, ya que al obtener datos más certeros de los costos, podremos lograr un mejor control de los elementos del costo (materiales directos, mano de obra directa y los costos indirectos de fabricación), así como los gastos en los que incurre la empresa, optimizaremos la rentabilidad y los precios deseados, permitiendo, de esta manera, colocar a las MYPES en una buena posición en el mercado y lograr un crecimiento de las mismas. Con el presente trabajo de investigación, espero que sea de utilidad para la comunidad contable. No me queda sino expresar mi agradecimiento a la Universidad Nacional de San Agustín por la oportunidad que me brindó de realizar mis estudios profesionales.. Alvarez Castro, Yarima Isolda Autor. 5.

(6) RESUMEN. El presente trabajo de investigación titulado “INCIDENCIA DE LOS COSTOS POR ORDENES DE TRABAJO PARA MEJORAR LA TOMA DE DECISIONES EN LAS MYPES DEL RUBRO METALMECÁNICA - CASO: INMETAL PERU S.A.C. AREQUIPA - 2016”, tiene por objetivo analizar y determinar los costos al producir un bien o servicio realizado por la Mype. INMETAL PERU S.A.C. es una MYPE del rubro metal mecánica, la cual se dedica a la producción de bienes o servicio de estructuras metálicas, sobresaliendo el servicio de reparación de cucharones de las palas mecánicas, siendo esta actividad la que mejor utilidad genera. Puesto que por el gran crecimiento que tuvo la actividad extractiva y de construcción en la región Arequipa el mercado metal mecánica se disparó creándose muchas Mypes de este rubro. Actualmente todas las decisiones de la empresa, como por ejemplo el hecho de elegir qué tipo de contrato respecto al servicio realizado es más conviene para la empresa, así como determinar el precio de venta del bien o servicio producido y otras muchas decisiones son tomados por los dueños de la Mype, Considerando que la administración de costos que actualmente realizan son tradicionales o podría decirse muy superficiales conocimiento que adquirieron por el transcurso del tiempo, trabajando en este tipo de producción sin tomar en cuenta los costos en base a un sistema de costos adecuado para la actividad. Es por ello que la presente investigación, tiene como objetivo determinar los costos de producción de la Mype del rubro metal mecánica INMETAL PERU S.A.C. para la obtención de una información real y fidedigna, con la cual se pueda realizar una adecuada toma de decisiones que mejore la actividad productiva y financiera de la MYPE. Para lo cual se empleó un análisis financiero, con ratios, y la aplicación de paso a paso sobre los costos por órdenes de trabajo del periodo de enero y febrero del 2016. Tras la implementación de los costos por órdenes de trabajo se concluye que la información que nos brinda el sistema de costos propuesto, brinda información real, importante para la toma de decisiones de la gerencia. Así mismo, con esta implementación se mejora la eficiencia de la producción, empleando productos de calidad, con una mejor gestión de los recursos, sin provocar grandes incrementos en el precio final del producto.. 6.

(7) ABSTRACT. The present research work entitled "INCIDENCE OF COSTS FOR WORK ORDERS TO IMPROVE DECISION-MAKING IN THE MSE FOR THE METALWORKING CASE CATEGORY: INMETAL PERU S.A.C. AREQUIPA - 2016", aims to analyze and determine the costs to produce a good or service provided by the MSE. INMETAL PERU S.A.C. is a mechanical MSE for the metal category, which is dedicated to the production of goods or service of metallic structures, protruding scoops repair service of mechanical, being this activity which generates better blades. Since the growth that had mechanical construction in the region Arequipa market metal and extractive activity soared creating many SMEs in this area. Currently all the decisions of the company, as for example the fact of choosing what type of contract with respect to the performed service is more suitable for the company, as well as determine the selling price of the good or service produced, and many decisions are taken by the owners of the MSE, whereas costing currently under way are traditional or arguably very superficial knowledge acquired by the passage of time, working in this type of production without taking into account the costs on the basis of a cost system suitable for the activity. So, this research aims to determine the costs of production of the MSE for the metal category mechanical INMETAL PERU S.A.C. to obtain a real and reliable information, which a proper decision making that can be improve the productive and financial activity of the MSE. For which a financial analysis ratios, and the application of step-by-step on the costs for the period of January and February 2016 work orders were used. Following the implementation of the costs per work orders, it is concluded that information provided by the proposed system's costs, provides real, important information for management decision-making. Likewise, with this implementation improves the efficiency of production, using quality products, with better management of resources, without causing major increases in the final price of the product.. 7.

(8) INTRODUCCIÓN. Las MYPES en el Perú son de vital importancia, debido a que se ha vuelto un sector muy importante en la economía del país, dando solución al problema del desempleo y de los bajos ingresos económicos en el Perú, uno de los principales rubros a tener en cuenta, líder en cuanto a MYPES, está relacionada al sector de metalmecánica generando casi el 50% del PBI en el Perú. Tomando como consideración y de vital importancia para la realización de esta tesis que las MYPES no tienen un buen control de sus costos ya que la gran mayoría solo se interesan en llevar bien la contabilización de sus tributos, creyendo los dueños que ellos mismos al controlar solo la materia prima de sus productos ya están llevando un correcto costeo, lo cual es mentira, ya que no toman en cuenta la totalidad de todos los elementos que intervienen en los costos, ocasionando ello no tener ningún control en sus precios con lo cual toman decisiones erróneas, las cuales conllevan a las MYPES a estancarse no teniendo ningún crecimiento en varios años y muchas veces a la quiebra Es por ello que el presente trabajo de investigación titulado: “INCIDENCIA DE LOS COSTOS POR ORDENES DE TRABAJO PARA MEJORAR LA TOMA DE DECISIONES EN LAS MYPES DEL RUBRO DE. METALMECÁNICA - CASO:. INMETAL PERU S.A.C. - AREQUIPA - 2016”, se constituye como una herramienta contable para poder identificar, asignar y evaluar los diferentes costos por órdenes de trabajo, aplicadas a la producción que realicen principalmente las MYPES del rubro de metalmecánica, ya que en la actualidad muchas MYPES de este rubro no cuentan con un sistema de asignación de costos y solo realizan sus costos de manera estimativa de acuerdo a la experiencia que ellos han obtenido con el paso de los tiempos, nombrando a estos como costos tradicionales, con los cuales la gerencia no puede tener una información calcular su verdadera rentabilidad, a causa de que estos costos son estimativos, de la misma manera no pueden tomar decisiones o ser competitivos en el mercado, es por ello que muchas MYPES cierran al poco tiempo de haber iniciado sus actividades. Este trabajo de investigación consta de cuatro capítulos en los cuales se tocara. CAPÍTULO I: LA SITUACIÓN PROBLEMÁTICA, En la cual se realizara la formulación del problema, se sustentan la justificación teórica como practica; se plantean los objetivos, como las variables y su Operacionalización y la. 8.

(9) hipótesis planteada. Los puntos descritos exponen, los motivos del por qué se realizó la investigación. Asimismo, nos indican hacia donde nos conduce la investigación. CAPÍTULO II: COSTOS POR ORDENES DE TRABAJO PARA MEJORAR LA TOMA DE DECISIONES DE LAS MYPES DEL RUBRO DE METALMECÁNICA Se aborda el “Marco Teórico”, a través del cual se expone, los antecedentes de la investigación y las bases teóricas. Los conceptos descritos en este capítulo constituyen la parte teórica de la actividad empresarial los mismos que tienen un fundamento filosófico, basados en que la obra de los hombres siempre son para contribuir en beneficio de la humanidad. CAPÍTULO III: METODOLOGÍA DE LA INVESTIGACION En él se exponen los tipos de diseño de la investigación, la población o muestra de análisis, y las técnicas de recolección de datos. En este capítulo se efectúo los aspectos relacionados a la ligazón entre la teoría y la práctica, el fundamento conceptual y la realidad de campo, haciendo del estudio más integral. CAPÍTULO IV: INTERPRETACION DE RESULTADOS Se analizaran los resultados de la encuesta realizada al personal de la Mype Inmetal Perú S.A.C. para comprobar la hipótesis planteada y demostrar la incidencia y relación que existe entre las variables. CAPITULO V: SE ABORDA EL ANALISIS DE LA MYPE DEL RUBRO METALMECANICA Y EN ELLA SE EXPONE LA PROPUESTA DEL SISTEMA DE COSTOS POR ORDENES DE TRABAJO EN LA MYPE INMETAL PERU S.A.C. Se aplica la herramienta de costos por órdenes de trabajo. Se presenta el modelo en el que se pone de manifiesto la utilidad de los instrumentos que proponemos, medición y evaluación del cumplimiento de la mejora en la toma de decisiones en las condiciones concretas de la MYPE INMETAL PERU S.A.C. Por último las conclusiones y recomendaciones como parte final incluyendo la bibliografía y anexos que se usaron en esta investigación. 9.

(10) ÍNDICE. DEDICATORIA .................................................................................................................................3 AGRADECIMIENTO.........................................................................................................................4 PRESENTACIÓN ...............................................................................................................................5 RESUMEN..........................................................................................................................................6 ABSTRACT ........................................................................................................................................7 INTRODUCCIÓN ..............................................................................................................................8 CAPITULO I.....................................................................................................................................17 1.. PLANTEAMIENTO DEL PROBLEMA ..................................................................................17 1.1. Fundamentación del Problema ......................................................................................... 17. 1.2. Alcance ............................................................................................................................. 19. 1.3. Formulación del Problema ............................................................................................... 19. 1.3.1. Problema General ..................................................................................................... 19. 1.3.2. Problemas Específicos.............................................................................................. 19. 1.4. Objetivos .......................................................................................................................... 20. 1.4.1. Objetivo General ...................................................................................................... 20. 1.4.2. Objetivos Específicos. .............................................................................................. 20. 1.5. Justificación del Problema ............................................................................................... 20. 1.6. Identificación de la Variable Independiente y Dependiente............................................. 25. 1.6.1. Definición de Variables ............................................................................................ 25. 1.6.2. Operacionalización de las Variables ........................................................................ 26. 1.7. Hipótesis ........................................................................................................................... 26. 1.7.1. Hipótesis General ..................................................................................................... 26. 1.7.2. Hipótesis Específicas................................................................................................ 27. CAPITULO II ...................................................................................................................................28 2.. MARCO TEORICO ..................................................................................................................28 2.1. Contabilidad ..................................................................................................................... 28. 2.1.1 2.1.1.1 2.2. Concepto de contabilidad ......................................................................................... 28 Diferencias entre contabilidad financiera y contabilidad de costos ..................... 29. Definición de Contabilidad de Costos .............................................................................. 29. 2.2.1. Función de la Contabilidad de Costos ...................................................................... 30. 2.2.2. Objetivos de la Contabilidad de Costos ................................................................... 31. 10.

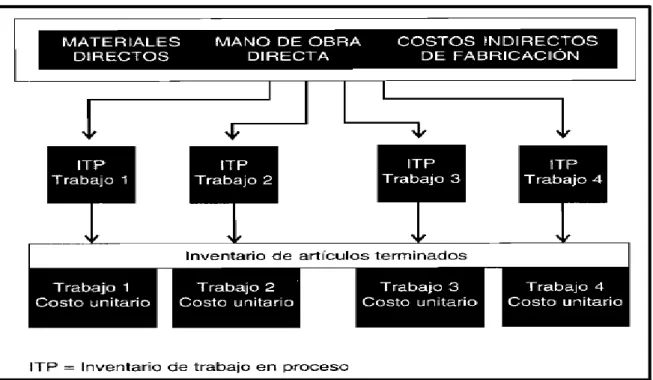

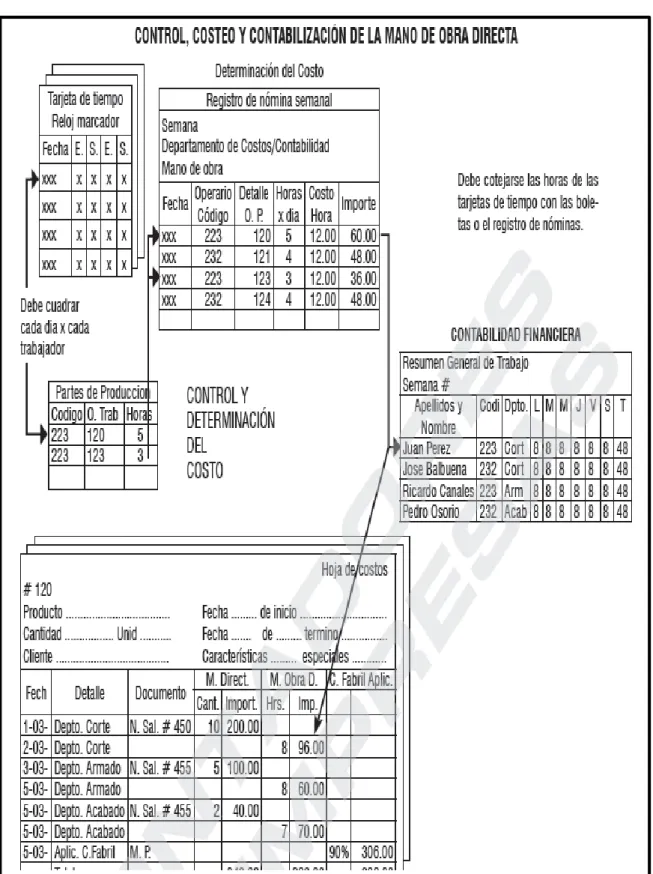

(11) 2.2.3. Normas que regulan la contabilidad de costos ......................................................... 31. 2.2.3.1 La NIIF 15 (Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes) .............................................................................................................................. 32 2.2.4 2.3. Definición de Costos ........................................................................................................ 33. 2.3.1. Elementos del Costo de un Producto........................................................................ 34. 2.3.1.1. Materiales ............................................................................................................. 35. 2.3.1.2. Mano de obra........................................................................................................ 35. 2.3.1.3. Costos indirectos de fabricación........................................................................... 36. 2.3.2. Clases de Costos ....................................................................................................... 37. 2.3.2.1. Relación con la producción .................................................................................. 37. 2.3.2.2. Capacidad para asociar los costos ........................................................................ 38. 2.3.2.3. Por el departamento donde se incurrieron ............................................................ 39. 2.3.2.4. Relación con el volumen ...................................................................................... 39. 2.3.2.5. Áreas funcionales ................................................................................................. 40. 2.3.2.6. Periodo en que los costos se comparan con el ingreso ......................................... 41. 2.3.2.7. Relación con la planeación, el control y la toma de decisiones ........................... 41. 2.3.2.8. Otras clasificaciones de costos ............................................................................. 42. 2.3.3. 2.4. Software de Información en la Contabilidad de Costos ........................................... 32. Sistema de Acumulación de Costos ......................................................................... 42. 2.3.3.1. Sistema periódico de acumulación de costos ....................................................... 43. 2.3.3.2. Sistema perpetuo de acumulación de costos ........................................................ 44. Sistema de Costos por Órdenes de Trabajo ...................................................................... 44. 2.4.1. Características generales del sistema de costos ........................................................ 46. 2.4.2. Costos de materiales directos ................................................................................... 47. 2.4.3. Costos de mano de obra ........................................................................................... 48. 2.4.4. Costos indirectos de fabricación............................................................................... 51. 2.4.5. Hoja de costos por órdenes de trabajo ...................................................................... 53. 2.4.6. Procedimiento para instalar el sistema de costos ..................................................... 54. 2.5. Las Micro, Pequeña y Mediana Empresas (MIPYME) .................................................... 54. 2.5.1. Definición de las MYPES ........................................................................................ 57. 2.5.2. Características de las MYPES .................................................................................. 57. 2.5.3. Las MYPES en el Perú ............................................................................................. 58. 2.5.4. Evolución de las MYPES de metalmecánica en el Perú ......................................... 60. 11.

(12) 2.5.5 2.6. Las MYPES en Arequipa ......................................................................................... 68. Toma de Decisiones ......................................................................................................... 70. 2.6.1. ¿Cómo se Toman las Decisiones en las Organizaciones? ........................................ 70. 2.6.2. Pasos a Seguir Para la Toma de Decisiones ............................................................. 71. 2.6.3. Tipos de decisiones .................................................................................................. 71. 2.6.4. Objetivos de la Toma de Decisiones en Una Empresa ............................................. 72. 2.7. Antecedentes Investigativos ............................................................................................. 73. 2.8. Marco Conceptual ............................................................................................................ 83. 2.9. Marco contextual .............................................................................................................. 84. 2.9.1. Definición de Metalmecánica ................................................................................... 84. 2.9.2. Desempeño de la industria metal mecánica en el Perú............................................. 86. 2.9.3. MYPE de Metalmecánica INMETAL PERU S.A.C. ............................................... 88. 2.9.3.1. Datos generales .................................................................................................... 88. 2.9.3.2. Actividad Económica Principal ............................................................................ 89. 2.9.3.3. Régimen societario ............................................................................................... 89. 2.9.3.4. Misión .................................................................................................................. 89. 2.9.3.5. Visión ................................................................................................................... 90. 2.9.3.6. Organigrama ......................................................................................................... 90. 2.9.3.7. Proveedores y Clientes ......................................................................................... 91. CAPITULO III ..................................................................................................................................92 3.. METODOLOGÍA DE LA INVESTIGACIÓN .........................................................................92 3.1. Tipo de investigación ....................................................................................................... 92. 3.2. Método y metodología de la investigación....................................................................... 93. 3.3. Diseño de investigación ................................................................................................... 93. 3.4. Población y Muestra ......................................................................................................... 94. 3.4.1. Población .................................................................................................................. 94. 3.4.2. Muestra ..................................................................................................................... 94. 3.5. Fuentes de información .................................................................................................... 94. 3.5.1. Primaria .................................................................................................................... 94. 3.5.2. Secundaria ................................................................................................................ 95. 3.6. Alcances y limitaciones .................................................................................................... 95. 3.6.1. Los alcances ............................................................................................................. 95. 3.6.2. Las limitaciones........................................................................................................ 95. 12.

(13) 3.7. Técnicas e instrumentos ................................................................................................... 96. 3.7.1. Técnicas.................................................................................................................... 96. 3.7.2. Instrumentos ............................................................................................................. 97. 3.8. Acopio revisión y análisis de datos .................................................................................. 98. 3.9. Presentación del informe .................................................................................................. 98. CAPITULO IV ..................................................................................................................................99 4.. INTERPRETACION DE LOS RESULTADOS .......................................................................99 4.1. Análisis de Resultados ..................................................................................................... 99. 4.2. Interpretación de Resultados ............................................................................................ 99. 4.3. Edificación de la Hipótesis ............................................................................................. 110. 4.3.1. Señalamiento de Variables a Analizar.................................................................... 110. 4.3.2. Modelo lógico ........................................................................................................ 110. 4.3.3. Modelo Estadístico ................................................................................................. 110. 4.3.4. Resolución .............................................................................................................. 112. CAPITULO V .................................................................................................................................113 5. PROPUESTA DEL SISTEMA DE COSTOS POR ORDENES DE TRABAJO EN LA MYPE INMETAL PERU S.A.C. ................................................................................................................113 5.1. Actividades que realiza .................................................................................................. 113. 5.1.1. Producción y Servicios que realiza la empresa ...................................................... 114. 5.1.2. Esquema y Flujo Gramas de Producción y Costos ................................................. 115. 5.2. Ordenes de trabajos realizados en el mes de febrero ...................................................... 119. 5.3. Estados financieros del mes de Enero ............................................................................ 120. 5.3.1. Estado de Situación Financiera .............................................................................. 120. 5.3.2. Estado de Resultados Integrales ............................................................................. 121. 5.4. Costos por órdenes de trabajo en la MYPE .................................................................... 122. 5.4.1. Materiales Directos ................................................................................................ 122. 5.4.2. Mano de Obra Directa ............................................................................................ 125. 5.4.3. Costos Indirectos de Fabricación ........................................................................... 130. 5.4.3.1. Mano de Obra Indirecta, Identificados Por Cada Orden .................................... 130. 5.4.3.2. Materiales Indirectos de Fabricación ................................................................. 132. 5.4.3.3. Mano de Obra Indirecta No Identificados .......................................................... 132. 5.4.3.4. Otros ................................................................................................................... 133. 5.4.3.5. Distribución de Costos Indirectos ...................................................................... 134. 13.

(14) 5.4.4. Otras Actividades Contabilizadas en el Mes .......................................................... 134. 5.4.4.1. Gastos Administrativos y Gastos de Ventas del Mes ......................................... 134. 5.4.4.2. Otros ................................................................................................................... 136. 5.4.4.3. Planillas .............................................................................................................. 137. 5.4.4.4. Recibos Por Honorarios ..................................................................................... 138. 5.4.5 5.4.5.1. Hojas de Costos ...................................................................................................... 139 Resumen Por Hoja de Costos ............................................................................. 146. 5.5. Libro Diario .................................................................................................................... 146. 5.6. Hoja de Comprobación................................................................................................... 147. 5.7. Estados Financieros de Febrero...................................................................................... 148. 5.7.1. Estado de Situación Financiera .............................................................................. 148. 5.7.2. Estado de Resultados Integrales ............................................................................. 149. 5.8 Cuadro Comparativo de los Costos Tradicionales (Enero) y Costos por Ordenes de Trabajo (Febrero) ....................................................................................................................... 150 5.9. Punto de Equilibrio Mensual Total y Por Servicio Realizado ........................................ 151. 5.9.1. Punto de Equilibrio Mensual .................................................................................. 151. 5.9.2. Punto de Equilibrio Por Servicios Realizados en el Mes ....................................... 151. 5.10. Ratios de rentabilidad ..................................................................................................... 152. 5.11. Análisis DUPONT.......................................................................................................... 156. 5.12 Toma de Decisiones Respecto a los Datos Obtenidos al Aplicar los Costos por Órdenes de Trabajo................................................................................................................................... 157 CONCLUSIONES ..........................................................................................................................159 RECOMENDACIONES .................................................................................................................160 BIBLIOGRAFÍA.............................................................................................................................161 ANEXOS.........................................................................................................................................165. 14.

(15) CUADROS CUADRO N° 1: EMPRESAS FORMALES SEGÚN SEGMENTO EMPRESARIAL 2016......................... 62 CUADRO N° 2: EMPRESAS FORMALES, SEGÚN SEGMENTO EMPRESARIAL, EN UN SISTEMA DE BARRAS .......................................................................................................................................... 62 CUADRO N° 3: MYPYMES FORMALES SEGÚN RANGO DE VENTAS 2016....................................... 63 CUADRO N° 4: MYPYMES FORMALES SEGÚN NUMERO DE TRABAJADORES Y SEGMENTO EMPRESARIAL 2016............................................................................................................................ 64 CUADRO N° 5: MYPYMES FORMALES SEGÚN TIPO DE CONTRIBUYENTE 2016 .......................... 65 CUADRO N° 6: MYPYMES FORMALES SEGÚN SECTOR ECONÓMICO DEL 2011 AL 2016 ........... 66 CUADRO N° 7: EVOLUCIÓN DE LAS MYPYMES DEL 2007 AL 2016 .................................................. 67 CUADRO N° 8: EVOLUCIÓN DE LAS MYPYMES EN EL SISTEMA DE BARRAS DEL 2007 AL 2016 ................................................................................................................................................................ 67 CUADRO N° 9: EMPRESAS FORMALES POR ESTRATO EMPRESARIAL SEGÚN REGIONES 2016 69 CUADRO N° 10: ORGANIGRAMA DE INMETAL PERU S.A.C. ............................................................. 90 CUADRO N° 11: CLIENTES RELACIONADOS ......................................................................................... 91 CUADRO N° 12: PROVEEDORES RELACIONADOS ............................................................................... 91 CUADRO N° 13: REGISTRO DE ALGUN SISTEMA DE COSTOS DE PRODUCCON ......................... 100 CUADRO N° 14: REGISTRO DE INFORMACION FIDEDIGNA PARA LA TOMA DE DECISIONES 101 CUADRO N° 15: REGISTRO Y MANEJO DE FORMATOS DE ELEMENTOS DEL COSTO DE PRODUCCION .................................................................................................................................... 102 CUADRO N° 16: REGISTRO DE PERSONAL ADECUADO PARA EL CONTROL Y ANALISIS DE LOS COSTOS ...................................................................................................................................... 103 CUADRO N° 17: REGISTRO DE INVENTARIO A FIN DE MES ............................................................ 104 CUADRO N° 18: REGISRO PARA ESTABLECER EL COSTO DE PRODUCCION .............................. 105 CUADRO N° 19: REGISTRO DE ANALISIS CON PUNTO DE EQUILIBRIO ....................................... 106 CUADRO N° 20: REGISTRO DE TOMA DE DECISIONES RESPECTO AL CONOCIMIENTO EN COSTOS ............................................................................................................................................... 107 CUADRO N° 21: REFERENCIA DE INFORMACION NECESARIA PARA LA TOMA DE DECISIONES .............................................................................................................................................................. 108 CUADRO N° 22: REFERENCIA DE CONTROL DEL DESARROLLO DE LA PRODUCCION .......... 109 CUADRO N° 23: CALCULO DE LAS FRECUENCIAS OBSERVADAS ................................................ 111 CUADRO N° 24: CALCULO DE LAS FRECUENCIAS ESPERADAS .................................................... 111 CUADRO N° 25: CALCULO DE CHI CUADRADO (X²) ......................................................................... 111 CUADRO N° 26: SÍMBOLOS PARA ELABORAR DIAGRAMAS DE FLUJO ....................................... 115 CUADRO N° 27: PRODUCCIÓN Y SERVICIO REALIZADOS EN EL MES DE FEBRERO ................ 119. 15.

(16) FIGURAS FIGURA N° 1: DEFINICION DE COSTOS POR DISTINTOS AUTORES ................................................ 34 FIGURA N° 2: ELEMENTOS DEL COSTO DE FABRICACION DE UN PRODUCTO........................... 36 FIGURA N° 3: ELEMENTOS DEL COSTO DE UN PRODUCTO HASTA LA REALIZACION DE LA VENTA................................................................................................................................................... 37 FIGURA N° 4: COSTOS RELACIONADOS CON LA PRODUCCION ..................................................... 38 FIGURA N° 5: RELACION DE LOS COSTOS DIRECTOS CON EL PRODUCTO ................................. 39 FIGURA N° 6: COSTOS EN REALCION CON EL VOLUMEN ................................................................ 40 FIGURA N° 7: OTRAS CLASIFICACIONES DE COSTOS ....................................................................... 42 FIGURA N° 8: SISTEMA DE COSTOS POR ORDENES DE TRABAJO .................................................. 45 FIGURA N° 9: LAS CARACTERÍSTICAS DE UN ENTORNO DE COSTOS POR ÓRDENES .............. 47 FIGURA N° 10: FORMATO DE REQUISICIÓN DE MATERIALES ........................................................ 48 FIGURA N° 11: PROCEDIMIENTO DOCUMENTAL DE CONTROL DE MANO DE OBRA................ 50 FIGURA N° 12: FORMATOS TARJETA DE TIEMPO Y BOLETA DE CONTROL DE LA MANO DE OBRA ..................................................................................................................................................... 51 FIGURA N° 13: FORMATO DE CONTROL DE COSTOS INDIRECTOS DE FABRICACIÓN .............. 52 FIGURA N° 14: HOJA DE COSTOS POR ORDEN DE TRABAJO ........................................................... 53 FIGURA N° 15: EVOLUCION DE LAS MIPYMES FORMALES ............................................................. 56 FIGURA N° 16: CARACTERÍSTICAS DE LAS MYPES ........................................................................... 58 FIGURA N° 17: PORCENTAJE DE LA POBLACIÓN ECONÓMICAMENTE ACTIVA DISTRIBUIDA POR SECTOR ........................................................................................................................................ 61 FIGURA N° 18: MYPYME FORMALES SEGÚN SECTOR ECONÓMICO 2016..................................... 66 FIGURA N° 19: EVOLUCIÓN DEL VAB DE LA INDUSTRIA METALMECÁNICA CONSTRUCCIÓN Y MINERÍA 2014-2017 ........................................................................................................................ 87 FIGURA N° 20: TIPOS DE PRODUCCIÓN DEL RUBRO METALMECÁNICA ..................................... 88 FIGURA N° 21: PORCENTAJE DE UTILIZACION DE UN SISTEMA COSTOS DE PRODUCCION . 100 FIGURA N° 22: PORCENTAJE DE INFORMACION CONFIABLE PARA LA TOMA DE DECISIONES .............................................................................................................................................................. 101 FIGURA N° 23: PORCENTAJE DE FORMATOS DE COSTOS .............................................................. 102 FIGURA N° 24: PORCENTAJE DE EXISTENCIA DE PERSONAL ADECUADO ................................ 103 FIGURA N° 25: PORCENTAJE DE INVENTARIO A FIN DE MES ....................................................... 104 FIGURA N° 26: PORCENTAJE DE CONSIDERAR TODOS LOS ELEMENTOS DEL COSTO ........... 105 FIGURA N° 27: PORCENTAJE ANALISIS PUNTO DE EQUILIBRIO .................................................. 106 FIGURA N° 28: PORCENTAJE DE TOMA DE DESICIONES RESPECTO AL CONOCIMIENTO EN COSTOS ............................................................................................................................................... 107 FIGURA N° 29: PORCENTAJE DE MEJORAMIENTO EN EL AREA DE PRODUCCION .................. 108 FIGURA N° 30: PORCENTAJE DE CONTROL DEL DESARROLLO PRODUCTIVO ......................... 109 FIGURA N° 31: FLUJOGRAMA DEL PROCESO PRODUCTIVO I ....................................................... 116 FIGURA N° 32: FLUJO GRAMA DEL PROCESO PRODUCTIVO II ..................................................... 117 FIGURA N° 33: FLUJO GRAMA DEL PROCESO DE COSTOS ............................................................. 118 FIGURA N° 34: CADENA DE REPARACIÓN DE LAS PALAS MECÁNICAS ..................................... 119. 16.

(17) CAPITULO I. 1. PLANTEAMIENTO DEL PROBLEMA. 1.1 Fundamentación del Problema El presente trabajo de investigación fue realizado al ver la importancia que tiene las MYPES en la economía del país enfocando nuestra investigación principalmente al sector metalmecánica puesto que hubo un crecimiento muy importante en los últimos años, principalmente por la existencia de la actividad extractiva conocida en la ciudad de Arequipa ya que es establecida como una de las ciudades con alto nivel de mineralización. Considerando también el problema de los mismos empresarios dueños de las MYPES del rubro metalmecánica al ver la preocupación queriendo saber los costos reales de su producción y sus servicios, la desesperación que mostraban al no ver un crecimiento o rentabilidad en sus MYPES y observar sus propios negocios cerrar al poco tiempo de haber iniciado, a causa de la falta de conocimiento y con ello, la toma de decisiones errónea de sus administradores al no saber administrar sus recursos por la falta de información o porque algunos no dan la debida importancia a los costos por órdenes de trabajo creyendo que los costos que ellos realizan son costos reales. No adaptándose a los cambios globales que sufren, la industria y la economía, dejando de lado su capacitación y oponiéndose a dejar su estado de confort en cuanto a la mejora de su contabilidad y de su negocio. Teniendo como objetivo, poder obtener los costos por órdenes de trabajo en las MYPES del rubro de metalmecánica, debido a que la gerencia de estas MYPES no tiene un control exacto sobre sus costos, ya que los costos que ellos sacan de acuerdo a cada trabajo que realizan son obtenidos por estimaciones de los gerentes, conocimiento conseguido por la experiencia adquirida en el rubro, con lo cual al vender su servicio o el bien producido piensan que la ganancia, utilidad y rentabilidad obtenidas en su contabilidad son veraces, las cuales no son reales,. 17.

(18) dado que muchas veces no toman en cuenta todos los costos en que incurren, o los costos no son debidamente repartidos causando que el costo total de producción sea muy bajo o muy alto, no siendo un costo real esto produce que la gerencia con el conocimiento obtenido por los costos hallados erróneamente, afecten la gestión y tomen malas decisiones ya sea en el control de su materia prima y suministros o asignación al producto o servicio que se piensa vender, considerando que no se puede tomar buenas decisiones con la información que poseen. La baja competitividad que estas decisiones pueden traer a la MYPES puede llevar a estas al endeudamiento, a quebrar o hasta al cierre de las mismas. Por otra parte es cierto que el estado brinda un gran apoyo a este sector de las MYPES en general como es el asesoramiento en temas tributarios, financieros y legales, con el fin de que estas MYPES puedan formalizarse, puedan constituirse como empresas, puedan sacar préstamos, ya sea para su creación o invertir para el crecimiento de estas, de esta manera estas puedan aportar a la economía de nuestro país con los tributos que se le impongan, los impuestos, o dando puestos de trabajo a más personas y de muchas forma más. Pero el estado se preocupa muy poco en lo referente a la parte interna de las MYPES, como es el tema los costos, porque si nosotros no sabemos: cuánto es lo producido, a que costo lo estoy realizando, cuanto es lo que se ha gastado, cuanto es el tiempo en que se realizó la producción o servicio, etc. No se podrá tomar ninguna decisión correcta en cuanto el funcionamiento de nuestra empresa. Según el árbol de problemas que se realizó según el Anexo N° 2 se entiende como los principales son el mal control que tienen de estos el tipo e contabilidad que manejan las MYPES y falta de conocimiento y apoyo sobre el tema por otra parte se adiciono los objetivos que se plantea para lograr el fin último según el Anexo N°3. Ya que estas mismas tienen poco conocimiento y no tienen la suficiente economía para contratar un experto en la materia o no le dan la debida importancia esto se da por el poco conocimiento que este sector tiene, demostrándonos que el estado tampoco apoya en este sentido.. 18.

(19) 1.2 Alcance Esta investigación sobre la incidencia de costos por órdenes de trabajo para mejorar la toma de decisiones está orientada, fundamentalmente, a la MYPE del sector metalmecánica INMETAL PERU S.A.C. quien posee un conocimiento básico sobre los costos y casi nulos sobre los sistemas de costos; los dueños de la MYPE solo sacan sus costos de acuerdo a su experiencia de los años trabajados en el rubro, siendo estos costos estimativos pero no reales; son personas a quienes les convendría manejar la esencia fundamental de los costos por órdenes de trabajo, para determinar el valor real de su producción y servicios que ofrece, y así con la información que sacara con la implementación de los costos podrá tomar mejores decisiones respecto a su materia prima y suministros respecto a su optimización en su uso sustentadas en la presente investigación.. 1.3 Formulación del Problema. 1.3.1. Problema General ¿Influye los costos por órdenes de trabajo para la mejor toma de decisiones en las MYPES del rubro de metalmecánica?. 1.3.2. Problemas Específicos. 1. ¿Que son los costos por órdenes de trabajo y como incurren en las MYPES del rubro de metalmecánica? 2. ¿En qué medida la mejor asignación de los costos por órdenes de trabajo influyen en la toma de decisiones de las MYPES del rubro de metalmecánica? 3. ¿Cómo se relaciona los costos por orden de trabajo en la optimización del uso de los recursos de las MYPES? 4. ¿De qué manera los costos por orden de trabajo influyen en el crecimiento de las MYPES del rubro de metalmecánica?. 19.

(20) 1.4 Objetivos. 1.4.1. Objetivo General Implementar los costos por órdenes de trabajo, para mejorar la toma de decisiones en las MYPES del rubro de metalmecánica.. 1.4.2. Objetivos Específicos.. 1. Identificar la definición de los costos por órdenes de trabajo y determinar cómo incurren en las MYPES del rubro de metalmecánica. 2. Determinar la asignación de los costos por órdenes de trabajo y su influencia en la toma de decisiones de las MYPES del rubro de metalmecánica. 3. Verificar que los costos por órdenes de trabajo optimizan los recursos de las MYPES del rubro de metalmecánica. 4. Analizar los costos por órdenes de trabajo y determinar si influyen en el crecimiento en las MYPES del rubro de metalmecánica.. 1.5 Justificación del Problema Varios estudiosos, han considerado a las empresas en general, dentro de ellas a las MYPES como un centro de toma de decisiones que controla la actividad productiva y de servicios que realizan, obteniendo así la información suficiente en el control interno de su producción sobre el funcionamiento de la empresa, en este sentido nos abocamos a los costos como un sistema por donde el cual el empresario recaba datos para evaluar el correcto control de los materiales usados, de la mano de obra y otros costos y gastos que una empresa (MYPE) necesita para realizar su producción. Por lo cual tenemos que tener conocimiento sobre el significado de: La producción consiste en adquirir recursos, realizar una transformación, y venderlos ya sean bienes o servicios que. resulten de tal. 20.

(21) transformación, para satisfacer las necesidades de la población; generar utilidades y producir riquezas para los empresarios. La presente investigación permitirá que los gerentes de las MYPES de metalmecánica comprendan mejor el significado e importancia de los costos, para que comprueben si han realizado sus costos correctamente a través de los costos por órdenes de trabajo. Y de esa manera evaluar cuáles fueron la toma de decisiones que tomaron los gerentes y administrativos sin el conocimiento e información importante y relevante sobre el funcionamiento de la empresa, en este caso con sus costos tradicionales, y por otro lado que toma de decisiones que tomaran después de implementar el sistema de costos por órdenes de trabajo obteniendo una información más precisa y real de sus costos y cuanto mejoraran estas decisiones a la empresa (MYPE). De tal manera que los gerentes podrán darse cuenta y posteriormente tomar las medidas necesarias para enfrentarse a las diferentes barreras que se les presenta como: . Carencia de conocimientos de costos por órdenes de trabajo obteniendo información errónea de los costos de producción con los cuales la gerencia no podrá administrar eficientemente su negocio.. . Adoptan una actitud empírica, que consiste en hacer de todo, centran su atención en “el día a día”. No tiene tiempo para reflexionar, para hacer autocrítica. Carecen de visión a largo plazo, no planifica, no proveen, no anticipan. Simplemente, reaccionan al momento y no se interesan por mejorar, se vuelven conformistas. . Falta de una herramienta de costos por orden de trabajo que permita una eficiente y eficaz cálculo del costo del producto solicitado. . Evidencian resistencia al cambio por temor, o porque piensan que deben aceptar lo que venga.. 21.

(22) . Carecen de una cultura de competitividad para la mejora de la calidad de sus productos y servicios.. . Solo cuentan con personal no competente, con poca preparación, por lo que es necesario incorporar personal capacitado. La aplicación de esta sólida y sencilla herramienta de costos propuesta en la. investigación, va a ayudar a los dueños y directivos de las micro empresas del rubro metalmecánica, a planificar a corto plazo a través del cual, podrán analizar, entender y resolver problemas cotidianos, asimismo, les servirá para aprender a agudizar sus habilidades para tomar decisiones evaluando la hoja de costos con la cual conocerá y ejecutara cualquier acción correctiva para mejorar su rentabilidad y el funcionamiento de su propia empresa (empresa). Los costos por órdenes de trabajo, se ha diseñado teniendo en cuenta los problemas de la vida real que atraviesa la gerencia de las MYPES del rubro metalmecánica. La información que proporciona esta herramienta les será de gran ayuda para solucionar sus problemas de costeo de producción; así mismo, les permitirá administrar de manera apropiada los recursos (materia prima, mano de obra, y otros necesarios) para la actividad que tiene la empresa; y por lo demás, aprovecharan mejor su tiempo y sus capacidades. El trabajo propuesto podrá ser usado por los micro empresarios del rubro de metalmecánica como un manual de auto instrucción para elaborar sus costos por órdenes de trabajo. . Humana La Justificación humana por la cual se realizó la presente investigación es ayudar a los micro empresarios del sector metalmecánico que recién se están creando o que ya están en actividad a que puedan aplicar esta herramienta contable, con la cual tendrán mayor conocimiento sobre el valor de sus productos o servicios ofrecidos y con esta poder hallar las deficiencias que tienen en el transcurso de la realización del servicio o la producción de un bien para mejorarlos mediante la toma de decisiones que ellos realicen, con la. 22.

(23) cual podrán mejorar su gestión, y mantener a su personal que tienen a su cargo, con el objetivo que estas micro y pequeñas empresas en un futuro no caigan en quiebra lo cual pasa muy seguido en este sector de las MYPES. . Académica Académicamente la presente investigación ayudara a que los estudiantes de pregrado interesados en el área de costos, obtengan mayor conocimiento sobre la definición, aplicación, análisis e interpretación de la contabilidad de costos por órdenes de trabajo; por otra parte se busca crear interés sobre los costos en los estudiantes, ya que no se le da mucho interés a las MYPES del rubro metalmecánica en cuanto a los costos, porque piensan que como son micro y pequeñas empresas no es necesario llevar un correcto costeo de la producción realizada por qué piensan que no son muy relevantes y no afectaran a la toma de decisiones del gerente o los administradores, dejando de lado esta herramienta muy importante, solo enfocándose en llevar una contabilidad tributaria con lo cual los dueños de las empresas no tienen una información real de sus costos para la toma de decisiones, es una de las ramas muy importantes en la contabilidad así como en otras profesiones; por último se busca que esté presente trabajo sirva como guía para una nueva investigación.. . No trivial Esta investigación hace referencia principalmente a las MYPES, las cuales son un factor fuerte en nuestra economía. un sector al cual no se le brinda apoyo en cuanto a lo que se refiere el crecimiento interno de la empresa, si bien se dice que el país o mejor dicho el estado está apoyando en gran medida a las MYPES, lo único que hacen es educarlos y asesorarlos en los temas financieros y tributarios preocupándose muy poco en cómo enseñarles el manejo interno de una MYPE refiriéndonos a la gestión o toma de decisiones y enfocándonos al tema de costos, conociendo el estado que los dueños de una MYPE no tienen conocimiento sobre estos temas, y los mismos micro empresarios al tener poco interés en el tema tienen una mala idea con lo cual. 23.

(24) piensan que una MYPE es diferente de una empresa y que ellos mismos con su poco conocimiento en los costos pueden calcular el valor de sus productos y servicios siendo estos costos realizados muy variables e inservibles para tomar decisiones y mejorar la administración de sus negocios . Social La presente investigación está sustentada desde el punto de vista de la realización de los costos por órdenes de trabajo en la MYPE INMETAL PERU S.A.C., analizando las ventajas, la importancia y forma de utilización de esta herramienta, de esa manera, se pueda comprender para qué y cómo funcionan los costos por órdenes de trabajo. Se constituirá en un instrumento para facilitar la capacitación y utilización de los empresarios de MYPES del sector metalmecánica, contribuyendo a la obtención y aplicación de conocimiento sobre costos, de tal forma que el microempresario capacitado podrá desempeñar mejor su labor y obtener una mejor información y con ello tomar mejor decisiones para que prospere su MYPE. Con esta investigación el micro empresario podrá: . Definir los costos en que incurre cada orden de trabajo. . Repartir de forma más exacta los costos que no están identificados o llamados también costos indirectos. . Optimizar los recursos de las MYPES utilizados para la producción. . Hallar los costos reales de cada producción. . Analizar los costos hallados para la toma de decisiones y mejorando la toma de decisiones de las MYPES. . Mostrar el uso adecuado de esta herramienta para el uso de la gestión. En la presente tesis se les ofrece la forma como se aplican los costos por órdenes de trabajo de manera práctica, didáctica, dinámica y funcional, los cuales. 24.

(25) deben adecuarse de acuerdo con sus experiencias y a las necesidades propias de cada MYPE del rubro metalmecánica.. 1.6 Identificación de la Variable Independiente y Dependiente. . Variable independiente Costos por órdenes de trabajo. . Variable dependiente Toma de decisiones. 1.6.1. Definición de Variables . Costos por órdenes de trabajo: “Es un sistema adecuado, cuando se manufactura uno o un grupo de productos según las especificaciones dadas por un cliente; en este sistema los elementos del costo de un producto. se acumulan de acuerdo a la. identificación de cada orden.” (Polimeni, 2000, p. 47) . Toma de decisiones: Es el proceso administrativo mediante el cual se realiza una elección entre diferentes opciones disponibles para resolver diferentes situaciones en diversos contextos: empresarial, laboral, económico, familiar, personal, social, etc. Con el fin de Resolver problemas actuales o potenciales o en el futuro aun cuando no sea latente (utilizando metodologías cuantitativas que brinda la administración).. 25.

(26) 1.6.2. Operacionalización de las Variables. VARIABLES. INDICADORES. Variable Independiente:. . Materia prima. Costos por órdenes de trabajo. . Mano de obra. . Costos indirectos de fabricación. . Costo unitario de producción. Variable Dependiente:. . Planificación. toma de decisiones. . Control de los recursos. . Crecimiento. . Competitividad. . . (cuantitativa). (cualitativa). Escala de medición. numérica. categórica numérica. FUENTE: Elaboración Propia. 1.7 Hipótesis. 1.7.1. Hipótesis General La aplicación de los costos por órdenes de trabajo incide en la toma de decisiones en las MYPES del rubro de metalmecánica. 26.

(27) 1.7.2. Hipótesis Específicas. 1. Es probable que al aplicar un sistema de costos por órdenes de trabajo se pueda conocer el costo real de cada orden de trabajo realizado por las MYPES del rubro metalmecánica. 2. Es posible que la mejor asignación de los costos por órdenes de trabajo mejoraran la toma de decisiones de las Mypes del rubro metal mecánica. 3. Utilizando los costos por órdenes de trabajo en las Mypes del rubro metal mecánica es probable que mejorará el uso de sus recursos en los productos que fabriquen. 4. Tras el análisis de los costos por órdenes de trabajo, es probable que determine el nivel de influencia en el crecimiento de las MYPES del rubro metal mecánica.. 27.

(28) CAPITULO II. 2. MARCO TEORICO. 2.1 Contabilidad. 2.1.1. Concepto de contabilidad La contabilidad es una ciencia social y por otra parte una técnica, que nos ayuda a obtener información respecto al proceso económico que realiza la empresa, para la obtención de información y poder con estas, tomar decisiones se define a continuación con diferentes definiciones como “un sistema de información que permite identificar, clasificar, registrar, resumir, interpretar, analizar y evaluar, en términos monetarios, las operaciones y transacciones de una operación, para el servicio de personas externas e internas de la organización, para la toma de decisiones.” (Díaz, 2011, p. 4) de igual manera “Es una técnica que sistematiza y estructura información, expresada en unidades monetarias, sobre los eventos económicos identificables y cuantificables que realiza a través de un proceso de captación de las operaciones que cronológicamente mida, clasifique, registre y resuma con claridad” (Moreno, 2014, p. 12) Con lo investigado anteriormente la definición más correcta sobre contabilidad es la de Díaz ya que como bien ella lo menciona la contabilidad es una ciencia y una técnica la cual se encarga de identificar, sistematizar, registrar con claridad y precisión la información obtenida de las operaciones internas y externas realizadas dentro de una organización par que todas las personas relacionadas o interesadas en la entidad puedan tomar decisiones.. 28.

(29) 2.1.1.1. Diferencias entre contabilidad financiera y contabilidad de costos Es importante entender la diferencia entre estos dos tipos de contabilidad para así poder descubrir la importancia y utilidad de las mismas: . Contabilidad Financiera: Los datos obtenidos con la contabilidad financiera están. dirigidos. principalmente a uso externo a personas que no están relacionados internamente con la empresa y no están envueltos en la administración diaria de la misma. Esta información es muy general, resumida y precisa, normalmente usada para comparar firmas o el estado económico de empresas, para decidir invertir o realizar prestamos pero no te da información específica para tomar decisiones operativas. . Contabilidad de Costos o Gerencial: La acumulación y análisis de información obtenida de la contabilidad de costos está diseñada para la planeación, el control y la toma de decisiones, no solo de gerencia sino de todo el personal interno de la empresa son datos más específica y relevante de las operaciones que realiza la empresa normalmente estas posteriormente son usados para realizar una contabilidad financiera.. 2.2 Definición de Contabilidad de Costos Conocer el significado de los costos es muy importante es por ello que se tomó de referencia a varios autores. Según Luján (2009). indica que la. contabilidad de costos es: “una rama de la contabilidad que se refiere a los registros e informes referidos a productos, grupo de productos o servicios, es decir, a cualquier actividad económica, sin limitarse a empresas productivas o industrias; a fin de controlar y contabilizar los movimientos de los almacenes, verificar la existencia de los bienes (toma de inventarios), registrar la producción, determinar los costos de producción, orientar la política de precios, controlar los. 29.

(30) resultados de la actividad productiva, confeccionar estadísticas, preparar presupuestos, etcétera.” (p. 7) También podríamos mencionar a Rayburn (2009) quien señala que la contabilidad de costos es: “la contabilidad de costos identifica, define, mide, reporta y analiza los diversos elementos de los costos directos e indirectos asociados con la producción y la comercialización de los bienes y servicios; midiendo también el desempeño y la calidad de los productos y la productividad.” (p. 4) Podemos decir que la contabilidad de costos es un sistema informativo que nos permite identificar, clasificar, registrar, controlar y sistematizar información sobre el proceso de producción sobre el bien o servicio para la toma de decisiones. 2.2.1. Función de la Contabilidad de Costos La contabilidad de costos según Chanvergo (2014) tiene como función: “Clasificar, registrar, formular estados de costos y analizar las transacciones relacionadas con el proceso productivo u operativo con la finalidad de presentar a la alta dirección la información de costos por línea de productos o centro de costos o procesos para la toma de decisiones administrativas, financieras y económicas.” (p. 14) Obtener una información más detallada precisa sobre todos los movimientos que realiza la entidad para producir un bien o prestar sus servicios. De tal manera que gerencia pueda planear, implementar o restructurar políticas o decisiones, en base a la toma de decisiones con el fin de que la empresa crezca, sea competitiva y más rentable, es la función de la contabilidad de costos. 30.

(31) 2.2.2. Objetivos de la Contabilidad de Costos La contabilidad de costos tiene distintos propósitos dentro de la empresa los cuales son detallados a continuación “Se señalan los objetivos que tiene la contabilidad de costos en los cuales son: . “Informar sobre los costos y gastos a fin de poder medir la rentabilidad de la inversión y evaluar las existencias respectivas.. . Presentar información de costos a efectos de control administrativo.. . Proporcionar información de costos y gastos con la finalidad de que sirva de base para la planificación estratégica empresarial.” (Chanvergo, 2014, p. 14). 2.2.3. Normas que regulan la contabilidad de costos NORMA. DENOMINACIÓN. SE APLICA. NIC 1. PRESENTACIÓN DE ESTADOS FINANCIEROS. NO. NIC 2. INVENTARIOS. NO. NIC 16. PROPIEDAD PLANTA Y EQUIPA. NO. NIC 19. BENEFICIOS A LOS EMPLEADOS. NO. NIC 32. INSTRUMENTOS FINANCIEROS: PRESENTACIÓN. NO. NIIF 1. ADOPCIÓN POR PRIMERA VEZ DE LA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA. NO. NIIF 7. INSTRUMENTOS FINANCIEROS: INFORMACIÓN A RELEVAR. NO. NIIF 9. INSTRUMENTOS FINANCIEROS. NO. NIIF 10. ESTADOS FINANCIEROS CONSOLIDADOS. NO. NIIF 13. MEDICIÓN DEL VALOR RAZONABLE. NO. NIIF 15. INGRESOS DE ACTIVIDADES ORDINARIAS PROCEDENTES DE CONTRATOS CON CLIENTES. NO. NIIF PYMES. PARA PEQUEÑAS Y MEDIANAS EMPRESAS. SI. FUENTE: Elaboración Propia. 31.

(32) 2.2.3.1. La NIIF 15 (Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes) La NIIF nos dice que las empresas deberán aplicar y reconocer los ingresos de actividades ordinarias con el fin de que representen la transferencia de bienes o servicios comprometidos con los clientes por un importe que refleje la contraprestación a la cual la entidad espera tener derecho realizada con un fin de resguardar las obligaciones que se generan con el contrato. Aplicada obligatoriamente el 01 de enero 2018 Por ello se realizaran más estimaciones y la aplicación del conocimiento por partes de profesionales. Esta norma nos da 5 etapas . “Identificar el contrato (o contratos) celebrado con el cliente. . Identificar y segregar las obligaciones de desempeño asumidas en el contrato (por ejemplo, venta de bienes, prestación de servicios, etc.). . Determinar el precio de la transacción. . Asignar el precio de la transacción entre las distintas obligaciones de desempeño identificadas. . Reconocer el ingreso cuando la entidad satisfaga cada obligación de desempeño asumida en el contrato.”(Gestión, 2016, “¿Qué cambios trae esta nueva norma?”, párr. 6) En el caso específico de la MYPE INMETAL PRU SAC no se debe. aplicar y no es necesaria su adecuación de esta norma ya que por ser una MYPE se tendría que implementar o adecuar las NIIF PYMES y no la NIIF 15 que se encuentra en el grupo de las NIIF FULL. 2.2.4. Software de Información en la Contabilidad de Costos Con la globalización hoy en día, para mejorar la eficiencia de la administración en una empresa es necesario que la contabilidad se modernice con un software, a continuación se definirá: “son los programas de aplicación y los sistemas operativos que permiten que la computadora pueda desempeñar tareas inteligentes,. 32.

(33) dirigiendo a los componentes físicos o hardware con instrucciones y. datos. a. través. de. diferentes. tipos. de. programas.”. (informaticamilenium, 2018, software, párr. 1) Existe un montón de software de contabilidades referente a la administración de los costos por órdenes de trabajo, los cuales están realizados en Excel u otros, en diferentes formas, los cuales tienen un costo, hoy en día un sistema de costos muy conocido es el CONCAR el cual tiene las siguientes características “Gestión de Clientes, Órdenes de Producción y Costos, Comercial Logístico, Cuentas por Pagar, Planillas, Logística, Activo Fijo, Compra, Flujo de Caja. Sobre los centros de costos: tiene múltiples aplicaciones, se pueden generar información por. departamentos, unidades de negocio, proyectos etc.. (Perucontable, 2015, CONCAR, párr. 3) Y otros más como el SAP, ContaPyme o el FACTORY y otros creados por los propios empresarios de acuerdo al producto y servicio que desarrollan. Los cuales deben tener las siguientes características: . Registrar y costear todo el proceso productivo. . Determinar los costos y manejar el proceso productivo por cada orden de trabajo y unidad producida.. . Automatizar todo el proceso de la contabilidad de costos, las cuentas de costos, almacén de productos, cálculo de costos de ventas y variaciones al final de cada ciclo.. 2.3 Definición de Costos Los contadores definen el costo como los recursos que se asigna para lograr un objetivo específico. Definiéndolo como “Un costo por lo general se mide como la cantidad monetaria que debe pagarse para adquirir, realizar o transformar un bienes o servicios. Un costo real es aquel en que ya se ha incurrido (histórico o pasado), a diferencia de un costo presupuestado, (un costo predicho o pronosticado o llamado futuro).” (Horngren, 2012, p. 27). 33.

(34) Por otro lado se tomó como referencia distintos autores para la definición de la contabilidad de costos mencionando que el costo tiene diferentes significados según su estructura y aplicación. FIGURA N° 1: DEFINICION DE COSTOS POR DISTINTOS AUTORES. Edward Menesby. •se define como la medición en términos monetarios de la cantidad de recursos usados para algún propósito u objetivo, tal como un producto ofrecido para la venta general o un proyecto de construcción. Los recursos emplean materia prima, materiales de empaque, horas de mano obra trabajada, prestaciones, personal asalariado de apoyo, suministros y servicios comprados y capital atado en inventarios, terrenos, edificios y equipos.. Richard Lynch. •El costo consiste en valores cedidos con el propósito de obtener algún beneficio económico que pueda promover la habilidad de producción de utilidades de la empresa. Por lo general, se habla de costos en términos de efectivo, erogado, para adquirir un conjunto de diversos servicios capaces de conseguir los propósitos económicos de las empresas.. C Ferguson y J. Gould. •Definen al costo como. “un aspecto de la actividad económica, para el empresario individual, esto implica sus obligaciones de hacer pagos en efectivo, para el conjunto de la sociedad, el costo representa los recursos que deben sacrificarse para obtener un bien dado”.. Harry Howe. •“el precio pagado o la retribución para adquirir un activo. Aplicando a los inventarios, el costo significa, en principio, la suma de los desembolsos aplicables y cargos incurridos directa o indirectamente al traer un articuló a su condición y localización existente”.. PolimeniFabozziAdelberr g. •Define al costo como. “el valor sacrificado para obtener bienes y servicios.. FUENTE: A continuación podemos ver definiciones sobre los costos de distintos autores. Adoptado de “Análisis de Costos y Presupuestos en el Planeamiento Estratégico” Chanvergo, 2014, p. 141 y 142. 2.3.1. Elementos del Costo de un Producto Según los estudiosos sobre el costo de un producto. Mencionan que están formados por tres elementos los cuales son los materiales directos, la mano de obra directa y los costos indirectos de fabricación los cuales los definiremos a continuación:. 34.

(35) 2.3.1.1. Materiales “Son los principales componentes que se usan en la producción estos sufren una transformación para posteriormente convertirse en bienes terminados adicionándole los otros elementos que intervienen en el proceso. Este se divide en materiales directos e indirectos.” (Polimeni, 2000, p. 12) . Materiales directos: “Constituyen el primer elemento del costo, Corresponde a los materiales que son rastreables en el bien o servicio que se produce por la simple observación. Por tanto, incluiría también los bienes adquiridos para la comercialización como envases y embalaje.” (Polimeni, 2000, p. 12). . Materiales indirectos: “Son todos aquellos materiales usados en la producción que no entran dentro de los materiales directos, estos se incluyen como parte de los costos indirectos de fabricación.” (Luján, 2009, p. 55). 2.3.1.2. Mano de obra “Es el esfuerzo físico o mental empleados en la transformación de un producto, los costos de mano de obra pueden dividirse en mano de obra directa y mano de obra indirecta.” (Polimeni, 2000, p. 12) . Mano de obra directa: “Es aquella directamente involucrada en la fabricación de un producto terminado que puede asociarse con este con facilidad y que representa un importante costo de mano de obra en la elaboración de un producto.” (Polimeni, 2000, p. 12). . Mano de obra indirecta: “no considerados mano de obra directa, estas no se asigna directamente al producto, corresponde a trabajadores que tienen a su cargo funciones de dirección, supervisión, asistencia y auxilio a la producción. Estos son incluidos en los costos indirectos de fabricación.” (Luján, 2009, p. 63). 35.

(36) 2.3.1.3. Costos indirectos de fabricación “Este pool de costos es para acumular los materiales indirectos, la mano de obra indirecta y los demás costos de fabricación que no pueden identificarse directamente con los productos específicos. Estos pueden clasificarse además en costos fijos, variables y mixtos.” (Polimeni, 2000, p. 13). FIGURA N° 2: ELEMENTOS DEL COSTO DE FABRICACION DE UN PRODUCTO. Elementos del costo de Fabricacion de un producto. Figura 1. A continuacion podemos ver como los elemenetos del costos intervienen en un proceso FUENTE: productivo y como se relaciona con el fin final. Adaptado de " Contabilidad de costos" por R. Polimeni, 2000, p. 12. 36.

(37) FIGURA N° 3: ELEMENTOS DEL COSTO DE UN PRODUCTO HASTA LA REALIZACION DE LA VENTA. FUENTE: Según se evidencian los elementos del costos la forma como se agrupan, según los costos de hacer llamados también de transformación, así como los costos de vender o gastos de operación. Adoptado de Luján, 2009, p. 9. 2.3.2. Clases de Costos Hay distintas formas de clasificar los costos relacionados con varios factores a continuación se colocaran algunas formas de clasificación para una mejor comprensión del tema empezando por:. 2.3.2.1. Relación con la producción Son los costos relacionados con los elementos del costo de un producto como se agrupan con el objeto de planificación y control. Se dividen en: . “Costos primos: Son materiales directos y la mano de obra directa. Estos costos se relacionan de forma directa con la producción.. . Costos de conversión: Son los relacionados con la transformación de los materiales directos en productos terminados. Los costos de conversión son la mano de obra directa y los costos indirectos de fabricación.” (Polimeni, 2000, p. 14). 37.

Figure

+7

Documento similar

El principal componente del producto que fabrican, jamón, es la materia prima y auxiliares, que se valoran a coste real de materias primas (carne fresca) y materias auxiliares.

Las causas de la crisis alimentaria en torno a las cuales el debate es más fuerte son las relacionadas con el aumento de la producción de productos agrícolas como materias primas

Coste de las materias primas Espacios para trabajar. ¿Qué

- Estar separadas de las áreas de producción, servicios, oficinas y de almacenamiento de materias primas o productos terminados. - Estar ubicadas en zonas donde

Teniendo en cuenta el alto costo de sus materias primas, siendo éstas el 84% del costo del producto, Extrucol debe definir como objetivo fundamental,

Objetivo de aprendizaje El alumno diferenciará las tecnologías, para el reciclado de los productos plásticos validando las materias primas, controlando el ajuste de las

El proyecto de materias primas artesanales en el Atlántico nació como respuesta al problema de la disminución de estos recursos en las zonas tradicionales de

46.11 Intermediarios del comercio de materias primas agrarias, animales vivos, materias primas textiles y productos semielaborados 46.11 46.12 Intermediarios del comercio