Análisis de los procesos financieros de la empresa Agedun S A de Guayaquil año 2017

71

0

0

Texto completo

(2) II. _. REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN TÍTULO Y SUBTÍTULO:. “Análisis de los procesos financieros de la empresa Agedun S.A de Guayaquil año 2017”. AUTORA:. Karen Estefania Borbor De La Cruz. Tutor: Ing. Fernando Rodolfo Orellana Intriago Revisor: Econ. Roxana Pamela Lopez Pincay Universidad de Guayaquil INSTITUCIÓN: Facultad de Ciencias Administrativas FACULTAD: MAESTRÍA/ESPECIALID ------------------------------------------------------------AD: Ingeniería en Tributación y Finanzas. GRADO OBTENIDO: No. DE Abril 2019 71 FECHA DE PÁGINAS: PUBLICACIÓN: Área financiera –Mejora procesos financieros ÁREAS TEMÁTICAS: PROCESOS, FINANCIEROS, CONTROL, AGENTES, PALABRAS CLAVES/ ADUANA, PROCEDIMIENTOS. KEYWORDS: REVISOR / TUTOR:. RESUMEN/ABSTRACT (150-250 palabras): El presente trabajo tiene como objetivo dar a conocer el manejo interno de los agentes de aduana y a su vez tener un concepto más claro del tratamiento que le da a cada uno de sus clientes, los tipos de servicios, los procesos internos y externos y su afectación en el área financiera. Analizar donde surgen las irregularidades, cuales son las causas y consecuencias, proponer una mejora, reestructurando dichas medidas y agregando particularidades en sus procedimientos, para obtener un mejor control financiero. La metodología que se aplicó fue mediante una entrevista al gerente financiero quien proporciono datos importantes en cuanto a los procesos, además se realizó encuestas a los clientes más frecuentes en solicitar los servicios que la compañía ofrece, y poder así determinar el índice de afectación ante la problemática, con estos resultados se procede a realizar una propuesta de mejorar los procesos, y reestructurar ciertos puntos en sus normas o políticas internas. Con el fin de mejorar el control financiero dentro del departamento, con los debidos soportes y documentación necesaria que respalden toda transacción comercial. N X SI ADJUNTO PDF: O CONTACTO CON E-mail: Teléfono: 0994044324 AUTOR/ES: k.e.b.d-1551@hotmail.com Nombre: Ing. Fernando Orellana Intriago CONTACTO Teléfono: 0993906516 CON LA E-mail: fca.secretariageneral@ug.edu.ec INSTITUCIÓN:.

(3) III. CERTIFICACIÓN DEL TUTOR. Habiendo sido nombrado, Ing. Fernando Carrillo, como tutor de tesis de grado como requisito para optar por el título de Ingeniero en Tributación y Finanzas, presentada por el egresado:. Karen Borbor De La Cruz. con C.I # 0930119557. Tema: “Propuesta de mejora de procesos financieros de la empresa Agendu de Guayaquil año 2017”. Certifico que: he revisado y aprobado en todas sus partes, encontrándose apto para su sustentación.. ………………………………………………….. Ing. Fernando Orellana TUTOR DE TESIS.

(4) IV. RENUNCIA DE DERECHOS DE AUTOR. Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de absoluta propiedad y responsabilidad de:. Karen Estefanía Borbor De La Cruz.. Con C.I # 0930119557. Cuyo tema es: “Análisis de los procesos financieros de la empresa Agedun S.A de Guayaquil año 2017”..

(5) V. DECLARACIÓN DE RENUNCIA. Yo, Karen Estefanía Borbor De La Cruz, declaro bajo juramento que el trabajo aquí elaborado es de mi autoría, no ha sido previamente presentada para ningún grado o calificación profesional, y, que se ha consultado las referencias bibliográficas que se incluyen en este documento, por ello cualquier utilización de este documento viola los derechos de propiedad del autor. Cualquier utilización debe ser previamente solicitada. Facultad de Ciencias Administrativas de la Universidad de Guayaquil. Derechos reservados del autor. __________________________________ Karen Estefanía Borbor De La Cruz C.I. 0930119557.

(6) VI. AGRADECIMIENTO. Agradezco a Dios por haberme brindado la oportunidad de estar presente y poder disfrutar de gratos momentos a lado de mis familiares, por darme salud y la bendición tener una hermosa niña, de guiar mi camino a lo largo de mi vida, por ser el amigo que nunca nos falla, aquel que siempre estará en los buenos y malos momentos. Agradezco a mis padres Yadira De La Cruz y Roberth Borbor por darme el gran ejemplo de cumplir con sus obligaciones dentro y fuera de casa, de brindarme su amor incondicional, por apoyarme en cada situación y de sus sabios consejos que no faltan, a ustedes les debo lo que soy y lo que he logrado. Agradezco a mi tíos por ser los seres más cercanos después de mis padres, son también parte fundamental en mi vida, por la paciencia y el esfuerzo que invirtieron en mí con sus enseñanzas.. Karen Estefanía Borbor De La Cruz.

(7) VII. DEDICATORIA. Le dedico el presente trabajo a DIOS el amigo incondicional que nunca falla, a mi madre Yadira De La Cruz y mi padre Roberth Borbor los seres que me dieron la vida, a mi hija Ashley Tomalá motor de mi día a día, a mi Tía Miriam De La Cruz quienes siempre me brindaron su apoyo y hermanos por su confianza y aportación. A todos ellos les dedico este trabajo que ha sido parte de mi meta y próximos objetivos a seguir, Dios no dejes de guiar mi camino y bendecir mis proyectos.. Karen Estefanía Borbor De La Cruz.

(8) VIII. Índice FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN.................................................... II CERTIFICACIÓN DEL TUTOR ........................................................................................................... III RENUNCIA DE DERECHOS DE AUTOR .......................................................................................... IV DECLARACIÓN DE RENUNCIA ......................................................................................................... V AGRADECIMIENTO ............................................................................................................................ VI DEDICATORIA ................................................................................................................................... VII Índice ................................................................................................................................................... VIII Índice de tablas ........................................................................................................................................ X Índice de Gráficos .................................................................................................................................... X Introducción .............................................................................................................................................. 1 Diseño teórico ........................................................................................................................................... 3 Planteamiento del problema.................................................................................................................. 3 Formulación del problema .................................................................................................................... 3 Sistematización del problema ............................................................................................................... 3 Hipótesis ............................................................................................................................................... 3 Variable independiente. .................................................................................................................... 4 Variable dependiente ........................................................................................................................ 4 Objetivo General ................................................................................................................................... 4 Objetivos específicos ............................................................................................................................ 4 Justificación del problema .................................................................................................................... 4 Operacionalización de las variables conceptualizadas.......................................................................... 5 Categorización de las variables operacionalizadas. .............................................................................. 6 Variable independiente ..................................................................................................................... 6 Operacionalización de la variable dependiente. .................................................................................... 6 Categorización de las variables operacionalizadas. .............................................................................. 7 Variable dependiente ........................................................................................................................ 7 CAPITULO I ............................................................................................................................................ 8 1.1. Marco teórico metodológico de la investigación ...................................................................... 8. 1.1.1. Antecedentes del problema que se investiga..................................................................... 8. 1.1.2. Implementación del ecuapass............................................................................................ 8. 1.1.3. Estadísticas de las exportaciones, importaciones y término de intercambio................... 10. 1.1.4. ¿Qué es una Importación? ............................................................................................... 11. 1.1.5. ¿Qué es una Exportación? ............................................................................................... 11. 1.1.6. Términos de Intercambio ................................................................................................ 11.

(9) IX 1.1.7. El comercio exterior en el Ecuador ................................................................................. 12. 1.1.8. Sistemas financieros en las compañías ........................................................................... 12. 1.1.9. Control financiero ........................................................................................................... 13. 1.1.10. Importancia de los manuales de procedimientos en las agencias de aduanas ................. 13. 1.1.11. Funciones de un agente de Aduanas ............................................................................... 13. 1.2. Marco legal ............................................................................................................................. 14. 1.3. Marco metodológico ............................................................................................................... 17. 1.3.1. DISEÑO DE LA INVETIGACIÓN. .............................................................................. 17. 1.3.2. Tipo de investigación ...................................................................................................... 20. 1.3.3. Población ........................................................................................................................ 20. 1.3.4. Muestra ........................................................................................................................... 20. CAPITULO II ......................................................................................................................................... 21 2.1. Diagnóstico del estado actual de la problemática que se investiga ......................................... 21. 2.1.1. Misión ............................................................................................................................. 22. 2.2.2. Visión .............................................................................................................................. 22. 2.2.3. Organigrama de la compañía .......................................................................................... 22. 2.3. Diseño metodológico .............................................................................................................. 28. 2.3.2. Métodos teóricos utilizados ............................................................................................ 28. 2.3.3. Métodos empíricos utilizados ......................................................................................... 28. 2.3.4. Métodos estadísticos matemáticos .................................................................................. 28. 2.3.5. Tipo de investigación ...................................................................................................... 29. 2.3.6. Población ........................................................................................................................ 30. 2.3.7. Muestra ........................................................................................................................... 32. 2.4. Explicación de los resultados obtenidos mediante los métodos aplicados. ............................ 35. 2.4.2. Método histórico - lógico ................................................................................................ 35. 2.4.3. Método de observación ................................................................................................... 36. 2.4.4. Método de medición ....................................................................................................... 36. 2.4.5. Interpretación de los resultados obtenidos de las encuestas realizadas a los clientes. .... 36. CAPITULO III ........................................................................................................................................ 52 3.1. Propuesta de Mejora ............................................................................................................... 52. 3.2. CONCLUSIONES .................................................................................................................. 58. 3.3. RECOMENDACIONES ......................................................................................................... 59. Bibliografía ............................................................................................................................................. 60.

(10) X. Índice de tablas Tabla 1 .......................................................................................................................................................... 5 Tabla 2 .......................................................................................................................................................... 6 Tabla 3 ........................................................................................................................................................ 37 Tabla 4 ........................................................................................................................................................ 39 Tabla 5 ........................................................................................................................................................ 40 Tabla 6 ........................................................................................................................................................ 42 Tabla 7 ........................................................................................................................................................ 43 Tabla 8 ........................................................................................................................................................ 44 Tabla 9 ........................................................................................................................................................ 46 Tabla 10 ...................................................................................................................................................... 47 Tabla 11 ...................................................................................................................................................... 48. Índice de Gráficos. Figura 1 Procesos General del Senae ......................................................................................................... 9 Figura 2 Estadísticas de las importaciones, exportaciones y términos de intercambio ............................. 10 Figura 3 Organigrama de la Compañia .................................................................................................... 22 Figura 4 Distribución del personal de la empresa Agedun S.A ................................................................ 30 Figura 5 Distribución de Clientes ............................................................................................................. 31 Figura 6 Estadísticas de acuerdo al tiempo de ser clientes de la compañía Agedun S.A.......................... 37 Figura 7 Acuerdo de políticas. ................................................................................................................... 41 Figura 8 Justificación de fondos por parte de la empresa ........................................................................ 42 Figura 9 Información confiable que justifica el uso de los fondos ............................................................ 43 Figura 10 Cumplimientos de requisitos legales en solicitar reembolso .................................................... 45 Figura 11 Importancia en reembolsar gastos. ........................................................................................... 46 Figura 12 Conocimiento de los procesos internos de la empresa. ............................................................. 47 Figura 13 Capacitar a los clientes de los procesos internos de la empresa. ............................................. 48.

(11) 1. Introducción Los procesos financieros en el país han evolucionado conforme al crecimiento empresarial, tanto en el sector comercial, industrial y de servicios, donde intervienen diversas etapas de comercialización y con ello el desarrollo de nuevos proyectos a través del análisis, planificación y distribución de responsabilidades, con el fin aportar en los procesos internos y externos de las empresas llevando un mejor control de sus actividades y negociaciones. El ecuador se ha caracterizado por ser uno de los países con más nivel burocrático en el registro de un convenio o proyecto, por más simple que parezca, este debe cumplir con una serie procesos para poder ser ejecutado, además de todas las exigencias que demanda el estado ecuatoriano. Sin embargo, a pesar de los continuos cambios a favor de los empresarios para mantener un sistema financiero transparente, no es factible regir el mismo control financiero a una sola línea de negocio, para muchos será idóneo guiarse bajo un esquema de administración estándar y para otros causara inestabilidad. Las compañías aduaneras son ejemplo del sinnúmero de actividades y procesos que se requiere para tener una buena administración financiera, sin necesidad de estar pendiente de cada una de las responsabilidades de los trabajadores, a este tipo de compañías no se le podría adjudicar un sistema de administración financiera simple de cumplir tiempos y horarios, más bien estas empresas no tienen horarios fijos deben cargar con una agenda donde clasifican lo emergente de lo urgente, y gestionar el servicio de manera inmediata. A este tipo de empresas se puede aplicar varios modelos de control financiero, hasta encontrar el correcto, de no hallar el ideal se compondrá de diferentes etapas de administración financiera de los distintos sistemas administrativos y adaptarlos..

(12) 2. El presente trabajo se realizara con el fin de conocer de los procesos financieros de la compañía AGEDUN S.A, que actúa como agente de aduana, su nombre de debe a la abreviación de estas palabras, analizar las ventajas y desventajas de los métodos y procedimientos internos y externos, si son los correctos para este tipo de negocios, o si faltaría implementar algún método adicional, la incidencia de los factores que influyen el rendimiento financiero, entre otras variables En el primer capítulo se dará a conocer los antecedes de la compañía, el tipo de servicio que brinda, el significado de los subtemas que abarca la presente investigación sobre los procesos financieros, además los métodos de investigación que intervienen, la población y muestra. El en segundo capítulo se observara el estado actual de la problemática que se investiga, la misión y visión de la compañía, su organización, la aplicación de los métodos de investigación, la población y cálculo de la muestra, los resultados obtenidos su análisis e interpretación. En el tercer capítulo se encontrará la propuesta del trabajo de investigación, referente a los procesos financieros de la compañía Agedun S.A, sus conclusiones de acuerdo al análisis de procedimientos y recomendaciones..

(13) 3. Diseño teórico Planteamiento del problema En la compañía Agedun S.A existe un bajo rendimiento en el control financiero, la falta de reglamentos internos han provocado una situación molestosa cuando se trata de hallar respaldo de alguna actividad o transacciones comerciales, además del poco interés por parte del personal en dichos temas, pues se justifica con la falta conocimiento de la importancia en ejecutar paso a paso cada proceso porque en su momento no fueron debidamente notificados y muchos de ellos no tuvieron una correcta inducción, las cuales afecta al control financiero en la empresa y relaciones comerciales. Formulación del problema ¿La falta de políticas, normas y procedimientos internos influye en los procesos financieros de la compañía Agedun S.A y con ello sus relaciones comerciales?. Sistematización del problema ¿Cómo afectan los códigos de procedimientos en el rendimiento de la compañía? ¿La falta de conocimiento de la importancia que tiene los procesos financieros en la compañía influye en la productividad de los empleados? ¿Un manual de políticas, normas y procedimientos internos mejorará las relaciones comerciales de la compañía con sus clientes y proveedores? Hipótesis La implementación de nuevos procesos y mejoras en las políticas, normas y procedimientos internos y externos de la compañía constituirá un eficiente control financiero..

(14) 4. Variable independiente. Implementar nuevos procesos y mejoras en las políticas, normas y procedimientos de la empresa. Variable dependiente Constituirá un eficiente control financiero en base a sus procesos. Objetivo General Analizar las normas, políticas y procedimientos que intervienen en los procesos financieros de la compañía Agedun. Objetivos específicos . Determinar cuáles son los procesos internos que afectan al control financiero de la compañía Agedun S.A.. . Identificar las posibles causas que influyen la eficiencia en la aplicación de los procedimientos financieros en la compañía.. . Implementar nuevos procesos de control financiero y mejoras en las normas, políticas y procedimientos internos y externos de la empresa.. Justificación del problema La falta de procesos en la compañía durante los últimos años ha causado perjuicio entre sus colaboradores porque más de un cheque emitido ha tenido otro destino del cual fue asignado y varios de estos sin ser justificados, por eso cual más colaborador se envuelve en el cambio de cheques o efectivo porque se percatan de la carencia de controles internos y del poco seguimiento que les da el personal del departamento contable..

(15) 5. Llevar un buen control de los procesos financieros influye mucho en las relaciones comerciales de una compañía, porque detona la importancia que da a los proveedores con sus obligaciones y a los clientes con sus referencias. Además de ser una atracción para inversionistas quienes buscan una estabilidad económica, seguridad e incrementar su capital. Agregar este manual no implica de ciencia ni de muchos recursos, sino del análisis de los procedimientos, y se busca la manera de mejorar los procesos de la compañía, capacitar a los trabajadores de la importancia de tener un correcto control financiero y de mantener las buenas relaciones comerciales entre las compañías, dejando una buena imagen como empresa. Operacionalización de las variables conceptualizadas. Tabla 1 Operacionalización de la variable independiente. Variable. Dimensiones. Indicadores. Métodos empíricos. independiente Implementar nuevos. Los procesos. Cantidad de los. procesos y mejoras en. financieros aplicados procesos. . Encuesta a los clientes. las políticas, normas y. actualmente en la. financieros. de la compañía.. procedimientos de la. empresa Agedun. compañía.. S.A.. Calidad de los procesos Elaborado por: La autora.

(16) 6. Categorización de las variables operacionalizadas. Variable independiente Implementar nuevos procesos y mejoras en las políticas, normas y procedimientos internos y externos de la empresa. Indicadores Cantidad de los procesos financieros Calidad de los procesos financieros. Ítems ¿Analizar la cantidad de pasos que conlleva el proceso financiero al realizar la prestación de un servicio aduanero? ¿Evaluar el tiempo real de la parte financiera en los servicios aduaneros? Tabla 2 Operacionalización de la variable dependiente. Variable dependiente. Dimensiones. Indicadores. Métodos empíricos. Eficiencia en el control. El control financiero. Eficacia de los Entrevista al. financieros en base a. de la empresa Agedun. procesos. gerente financiero. financieros.. de la compañía.. los procesos financieros de la. Eficiencia de empresa Agedun los procesos financieros.

(17) 7. Categorización de las variables operacionalizadas. Variable dependiente Incrementar el control de los procesos financieros de la empresa. Indicadores Eficiencia de los procesos financieros Eficacia de los procesos financieros Ítems ¿Son eficientes los procesos financieros de la compañía? ¿Son eficaces los procesos financieros de la compañía?.

(18) 8. CAPITULO I 1.1. Marco teórico metodológico de la investigación 1.1.1. Antecedentes del problema que se investiga.. A partir del año 2012 el sistema aduanero del país está en constante cambios y perfeccionamiento de procesos, por lo cual afecta a la población principalmente a los exportadores e importadores, parte fundamental del desarrollo de económico, es por ello que se han tomado medidas con el fin de promover la economía, fiabilidad en los negocios y confianza entre los inversionistas. A falta de conocimiento del sistema aduanero los empresarios comenzaron a informarse de forma particular, sin embargo los pasos a cumplir para procesar un trámite son complejo debido al tiempo que se toma en verificar y aprobar cada transacción, si bien es cierto estas inconformidades fueron reportadas en su debido momento al SENAE (Servicio Nacional de Aduanas del Ecuador), y solucionadas en un determinado tiempo conforme el caso presentado. A la fecha dar seguimiento a un trámite aduanero implica tiempo y dinero, por lo cual no se puede estar pendiente solo de este, cuando el volumen de transacciones por día es 3 veces mayor, dado el caso las agencias de aduana se han visto en la necesidad de mejorar el control interno y externo de sus actividades, sobre todo en la parte financiera en este tipo de negocio. 1.1.2. Implementación del ecuapass. El SENAE (Servicio Nacional de Aduanas del Ecuador) después de implementar varios métodos convencionales notó que las irregularidades continuaban para los agentes de aduana, es por ello que se optó por hallar la manera de acelerar sus procesos y trámites de manera eficiente y eficaz, creando un nuevo sistema llamado ecuapass..

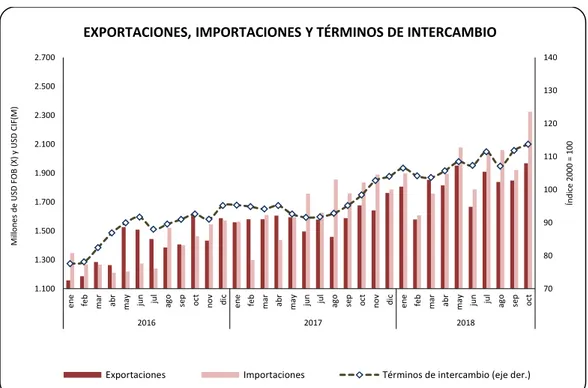

(19) 9. El objetivo de este sistema es optimizar recursos, tiempo y trabajo a los agentes de aduana a nivel nacional, también mejorar las relaciones comerciales entre sí.. PROCESOS GENERAL DEL SENAE. DIRECCION GENERAL Distrito. Distrito. Usuario Satisfecho. Requerimientos. Liberación. Recepción Revisión y Control. Figura 1 Procesos General del Senae. El ECUAPASS (Ordoñez, Maldonado, & Jiménez, 2017) está conformado por 10módulos articulados que permiten realizar todo trámite aduanero. Según Pro Ecuador, Ministerio de Comercio exterior, los módulos son: Portal de Comercio Exterior y Ventanilla Única Ecuatoriana. Procesos de Importaciones y Exportaciones (declaración de importación y exportación de productos). Control Posterior (control post nacionalización de mercancías Gestión de Litigios Aduaneros. Data Warehouse (almacenamiento de datos)..

(20) 10. Devolución Condicionada de Tributos (gestión de la solicitud de los operadores y devolución de tributos al comercio exterior). Sistema de Alerta Temprana (monitoreo). Gestión de Riesgos. Gestión del Conocimiento. Sistema de Manejo de Pistas de Auditoria (seguimiento).. 1.1.3 Estadísticas de las exportaciones, importaciones y término de intercambio.. 2.700. 140. 2.500. 130. 2.300 2.100. 110 1.900 100 1.700. Índice 2000 = 100. 120. 90. 1.500. 2016. Exportaciones. 2017. Importaciones. oct. sep. jul. ago. jun. abr. may. feb. mar. dic. ene. oct. nov. sep. jul. ago. jun. abr. may. feb. mar. dic. ene. oct. nov. sep. jul. ago. jun. abr. 70 may. 1.100 feb. 80. mar. 1.300. ene. Millones de USD FOB (X) y USD CIF(M). EXPORTACIONES, IMPORTACIONES Y TÉRMINOS DE INTERCAMBIO. 2018. Términos de intercambio (eje der.). Figura 2 Estadísticas de las importaciones, exportaciones y términos de intercambio. La fuente de información del cuadro estadístico que se antepone es el Banco Central del Ecuador, quien nos hace referencia de que la actividad aduanera del estado ecuatoriano ha ido incrementando anualmente, sobre todo las importaciones, donde se justifica claramente la cantidad de trabajo que se ameritan a los agentes aduana, personas naturales o jurídicas que realicen labores relacionadas a esta.

(21) 11 actividad, seguidos de los términos de intercambio que son índice de mejoras en las relaciones comerciales del país en el exterior y finalmente se presenta una estadística de las exportaciones, no alcanzan un índice igual a las importaciones pero el incremento es considerable de un año a otro e incluso aumenta en ciertas temporada. Concluyendo de esta manera que existe el comercio en nuestro país, y es una de las principales fuentes de empleos, que durante los últimos 3 años ha incrementado y con ello su actividad comercial, se estimada que seguirá en ascenso pero no se debe descartar la competencia internacional, se debe buscar nuevas oportunidades de negociar en el exterior y mejorar la exportación del país.. 1.1.4. ¿Qué es una Importación?. Es la acción de ingresar mercancías extranjeras al país cumpliendo con las formalidades y obligaciones aduaneras, dependiendo del RÉGIMEN DE IMPORTACION al que se haya sido declarado. (Servicio Nacional de Aduanas del Ecuador) 1.1.5. ¿Qué es una Exportación?. Es el régimen aduanero que permite la salida definitiva de mercancías en libre circulación, fuera del territorio aduanero ecuatoriano o a una Zona Especial de Desarrollo Económico, con sujeción a las disposiciones establecidas en la normativa legal vigente. (Servicio Nacional de Aduanas del Ecuador) 1.1.6. Términos de Intercambio. Los términos de intercambio internacional son la relación entre los precios promedio que un país obtiene por sus exportaciones y los precios promedio que paga por sus importaciones. Una disminución o deterioro (aumento) en los términos de intercambio significa que los precios de las exportaciones de un país se han reducido (incrementado) con relación a los precios de sus importaciones, por lo que, con un mismo volumen de exportaciones, ahora el país puede importar una menor (mayor) cantidad de bienes. En tal sentido, los términos de.

(22) 12. intercambio son un indicador de la capacidad de un país de financiar sus importaciones con las exportaciones. (Sistema Integrado de Indicadores Sociales del Ecuador) 1.1.7. El comercio exterior en el Ecuador. El ecuador es uno de los países que se ha mantenido como uno de los principales exportadores de productos agrícolas durante la última década, la competencia de los demás países sudamericanos influyen mucho en mejorar los niveles de calidad en servicio y producto en el estado ecuatoriano. Los bienes industriales del país dependen de las importaciones. La explotación petrolera en los décadas de los setenta dieron un giro radical en el comercio ecuatoriano, la exportación de petróleo incremento drásticamente y con ello tomaron medidas de restricción logrando incrementar las industrias en el país, sin embargo el incumplimiento de las obligaciones por parte de los países que conformaron la CAE (Comunidad Andina de Naciones) en los convenios y tratados, provocaron la ineficiencia e inestabilidad industrial. Sin embargo, el Ecuador tiene pocos productos fijo a exportar y se prevé que durante tiempo indefinido la cual representa el 20% PIB y los ingresos petroleros representa el 8%. En conclusión las importaciones en general constituyen entre el 15% al 20% del PIB (producto interno bruto). Que dan apertura a la económica y comercio internacional. 1.1.8. Sistemas financieros en las compañías. Toda empresa para el desarrollo de sus actividades ejecuta procesos sustantivos y adjetivos. Los sustantivos corresponden a los propios del objetivo de la empresa y los adjetivos se refieren a los que soportan la gestión principal. Lo perjudicial es que ejecutándolos no se poseen políticas y procedimientos escritos, lo que afecta radicalmente al resultado de la gestión al igual que a los objetivos estratégicos. (García, 2016)..

(23) 13. 1.1.9 Control financiero Por su parte, cuando se habla de control financiero se refiere precisamente a esa fase de ejecución durante los cuales se llevan a cabo los planes financieros de la empresa. Dicho de otra forma, el objetivo de este tipo de control económico es la retroalimentación de los propios recursos, ajustando todo lo necesario para que los planes empresariales puedan llevarse a cabo teniendo en cuenta los imprevistos que puedan surgir en el proceso. (captio). 1.1.10 Importancia de los manuales de procedimientos en las agencias de aduanas . Facilitan al usuario un sistema referente común y estandarizado.. . Ahorran tiempo y garantiza una respuesta exacta. . Se emplean como instrumento de inducción para nuevos empleado.. . Aclara las responsabilidades de cada área.. Es importante indicar que en la gestión del conocimiento los manuales juegan un rol significativo, ya que en conjunto con la experiencia personal, los manuales refuerzan los conocimientos en la búsqueda constante de la mejora continua. (Roca, 2016) 1.1.11 Funciones de un agente de Aduanas Un agente de aduanas está cualificado para realizar las siguientes tareas (Gecotex): . Gestionar el despacho de aduanas de la mercancía importada o exportada a cuenta de su representado. También debe asesorar a su cliente en materia de aduanas y proporcionar información actualizada sobre los cambios, tendencias y estadísticas del comercio exterior. Además, deberán recurrir las notificaciones de la Agencia Tributaria en nombre de su representado si es necesario..

(24) 14. . Labores de gestión y logística con transportistas, agentes navieros, almacenes, autoridades reguladoras, aduanas, bancos, aseguradoras, entre otros.. . En las inspecciones que se puedan requerir en la aduana debe estar presente como representante del importador o el exportador. Además, el agente de aduanas es una figura clave en la intermediación entre importadores y exportadores asesorando a los contribuyentes para que cumplan con la normativa que regula el comercio exterior. Su función es de responsable solidario y debe hacer cumplir lo que estipula la ley para garantizar la seguridad jurídica de importadores y exportadores.. . Pagar los impuestos (IVA y aranceles) en nombre del importador ante la aduana. Expedición de los certificados de origen que sean necesarios a través de los formularios específicos sobre la mercancía que cumple con las reglas de origen del tratado comercial correspondiente. Es un documento que tiene el importador en el momento de la importación o puede acompañar a la declaración aduanera. 1.2. Marco legal. Art. 2.- (Código Orgánico de la Producción) Actividad Productiva.Se considerará actividad productiva al proceso mediante el cual la actividad humana transforma insumos en bienes y servicios lícitos, socialmente necesarios y ambientalmente sustentables, incluyendo actividades comerciales y otras que generen valor agregad Art.227.- Agente de aduana.- (Código Orgánico de la Producción).- es la persona natural o jurídica cuya licencia, otorgada por la Directora o Director General del Servicio Nacional de Aduana del Ecuador, le faculta a gestionar de manera habitual y por cuenta ajena, el despacho de las mercancías, debiendo para el efecto firmar la declaración aduanera en los casos que.

(25) 15. establezcan el reglamento, estando obligado a facturar por sus servicios de acuerdo a la tabla de honorarios mínimos que serán fijados por la Directora o Director General del Servicio Nacional de Aduana del Ecuador. Dicha licencia tendrá un plazo de duración de 5 años, la cual puede ser renovada por el mismo plazo. Art 228.- Derechos y deberes del agente de aduana (Código Orgánico de la Producción).- Los agentes de aduana tienen derecho a que se les reconozca su calidad de tal a nivel nacional. El principal deber del agente de aduanas es cumplir este Código, sus reglamentos y las disposiciones dictadas por el Servicio Nacional de Aduanas del Ecuador y asesorar en el cumplimiento de las mismas a quienes contraten sus servicios. Art.229.- Sanciones (Código Orgánico de la Producción).- Siempre que el hecho no constituya delito o contravención los agentes de aduana están sujetos a las siguientes sanciones: 1. Suspensión de la licencia.- Los agentes de aduana serán sancionados con una suspensión de su licencia hasta por (60)días calendario cuando incurra una de las siguientes causales: a) Haber sido sancionado en tres ocasiones por falta reglamentaria, por el incumplimiento del reglamento de este Título o los reglamentos que expida la Directora o el Director del Servicio Nacional de Aduana del Ecuador, dentro de un periodo de 12 meses. b) Haber sido sancionado en tres ocasiones dentro de un periodo de 12 meses con contravención indistintamente por: 1. Obstaculizar o impedir acciones de control aduanero, ya sea por actos tendientes a entorpecer la actividad del Servicio Nacional de Aduanas del Ecuador o por negarse a colaborar con las investigaciones que se realice; 2. No presentar los documentos de.

(26) 16. acompañamiento, conjuntamente con la declaración aduanera, si corresponde conforme con la modalidad de despacho asignada a la declaración, por parte del propietario, consignante o consignatario; o c) El incumplimiento de las obligaciones previstas para los agentes de Aduana en el Reglamento al presente Código y en el reglamento que regule la actividad de los agentes de aduana dictado por la Directora o el Director General. 2. Cancelación de la licencia.- Los agentes de aduana serán sancionados con suspensión de su licencia cuando incurra en una de las siguientes causales: a) Por reincidencia en la suspensión de la licencia dentro de un periodo de 12 meses b) En caso de haber sido sentenciado por delito aduanero; c) No conservar el archivo de los despachos en que ha intervenido por el plazo establecido en el reglamento al presente Código; o d) Por fallecimiento del titular o disolución de la persona jurídica. Art 144.- (Código Orgánico de la Producción) Control Aduanero.- El control aduanero se aplicara al ingreso, permanencia, traslado, circulación, almacenamiento y salida de mercancías, unidades de carga y medios de transporte hacia y desde el territorio nacional, inclusive la mercancía que entre y salga de las Zonas Especiales de Desarrollo Económico, por cualquier motivo. Así mismo, se ejercerá el control aduanero sobre las personas que intervienen en las operaciones de comercio exterior y sobre las que entren y salgan del territorio aduanero. El territorio aduanero se realizara en las siguientes fases de conformidad con la normativa internacional: control anterior, control concurrente y control posterior..

(27) 17. Art 145.- (Código Orgánico de la Producción) Control Posterior.- Dentro del plazo de cinco años contados desde la fecha de pago de los tributos al comercio exterior el Servicio Nacional de Aduana del Ecuador podrá someter a verificación las declaraciones aduaneras, así como toda información que posea cualquier persona natural o jurídica que guarde relación con mercancías importadas. Para la determinación de las declaraciones aduaneras sujetas a control superior se emplearan sistemas de gestión de riesgo.. 1.3. Marco metodológico. 1.3.1. DISEÑO DE LA INVETIGACIÓN.. 1.3.1.1 Método de nivel teórico utilizados. Los métodos de nivel teórico permiten describir las relaciones esenciales de los fenómenos sujetos a investigación, expresar los hechos y cualidades fundamentales de los procesos no observables directamente. Por ello se apoya básicamente en los procesos de abstracción, análisis, síntesis, inducción y deducción. (Dr. Martínez Pérez, 2008) Los métodos del nivel teórico que se utilizan en la investigación son: 1.3.1.1.1 Método de análisis histórico. Aquel que está vinculado al conocimiento de las distintas etapas de los objetos en su sucesión cronológica, para conocer la evolución y desarrollo del objeto o fenómeno de la investigación se hace necesario revelar su historia, las etapas principales de su desenvolvimiento y las conexiones históricas fundamentales. Mediante el método histórico se analiza la trayectoria concreta de la teoría, su condicionamiento a los diferentes periodos de la historia. (G., 2016).

(28) 18. 1.3.1.1.2 Método de análisis lógico.. Es un tipo de razonamiento lógico comparativo, por tal razón también es conocido como el método comparativo además que es un método de investigación que a diferencia del inductivo, se realiza desde un objeto particular hacia otro particular, reproduce en el plano teórico la esencia del objeto a investigar. ("Analogico", 2013) 1.3.1.2 Método de nivel empírico utilizado. Los métodos de investigación empírica, representa un nivel en el proceso de investigación cuyo contenido procede fundamentalmente de la experiencia; posibilitan revelar las relaciones esenciales y las características fundamentales del objeto de estudio, accesibles a la detección censo perceptual, a través de procedimientos prácticos con el objeto y diversos medios de estudio. (Ferrer, 2010) Los métodos empíricos a utilizar en el proyecto son: 1.3.1.2.1 Método de la observación científica. Este fue el primer método utilizado por los científicos y en la actualidad continua siendo un instrumento universal. Permite conocer la realidad mediante la censo-percepción directa de entes y procesos, para lo cual se debe poseer algunas cualidades que le dan un carácter distintivo. (Dr. Martínez Pérez, 2008). La observación, como método científico, permite obtener conocimiento acerca del comportamiento del objeto de investigación tal y como este se da en la realidad, es una manera de acceder a la información directa e inmediata sobre el proceso, fenómeno u objeto que está siendo investigado. (Chagoya, 2008).

(29) 19. 1.3.1.2.2 Método de la medición. Se desarrolla con el objetivo de obtener información numérica acerca de una propiedad o cualidad del objeto, proceso o fenómeno, donde se compara magnitudes medibles conocidas. Es la asignación de valores a determinadas propiedades del objeto, así como relaciones para evaluarlas y representarlas adecuadamente. (Dr. Martínez Pérez, 2008). 1.3.1.3 Métodos estadísticos matemáticos. Los métodos estadísticos matemáticos pueden definirse como un método de razonamiento que permite la obtención, tratamiento e interpretación de datos. (Jimenez, 2010). Entre los métodos estadísticos-matemáticos a utilizar están: 1.3.1.3.1 Método estadísticos descriptivo o cualitativo. Procedimientos empleados para organizar y resumir conjuntos de observaciones en forma cuantitativa. El resumen se puede hacer mediantes tablas, gráficos o valores numéricos. Los conjuntos de datos que contienen observaciones de más de una variable permiten estudiar la relación o asociación que existe entre ellas. (Wigodski, 2010) 1.3.1.3.2 Método estadístico inferencial o cualitativo. Métodos empleados para inferir algo cerca acerca de una población basándose en los datos obtenidos a partir de una muestra. Los datos estadísticos son cálculos aritméticos realizados sobre los valores obtenidos en una porción de la población, seleccionada según criterios rigurosos. (Wigodski, 2010).

(30) 20. 1.3.1.3.3 Método inductivo-deductivo. Se basa en la lógica y relacionado con el estudio de hechos particulares, aunque es deductivo en un sentido (parte de lo general a lo particular) e inductivo en sentido contrario (va de lo particular a lo general). (Rosado López, 2013) 1.3.2. Tipo de investigación. El tipo de investigación que se utilizara en el presente trabajo será: 1.3.2.1 Investigación de campo. (Graterol, 2011). Indica que “esta investigación se presenta mediante la manipulación de una variable externa no comprobada, en condiciones rigorosamente controladas, con el fin de describir de qué modo o porque causas se produce una situación o acontecimiento particular”. 1.3.2.2 Investigación experimental. (Experimental, 2016), explica que “es el proceso sistemático y una aproximación científica a la investigación en la cual el investigador manipula una o más variables y controla y mide cualquier cambio en otras variables.” 1.3.3. Población. (Calderon, 2014), señala como población al “grupo del cual se desea algo, parte del universo en el cual se basa el estudio, según las características de la investigación.”. 1.3.4 Muestra (Zanelly, 2010), afirma que “es el subconjunto de la población de estudio y es el grupo de personas que realmente se estudiaran.”.

(31) 21. CAPITULO II. 2.1 Diagnóstico del estado actual de la problemática que se investiga Al inicio de sus actividades la compañía Agedun S.A se manejaba de manera informal en cuanto a sus transacciones comerciales, negociaciones, pactos y/o contratos, esto se debía a la falta de control preliminar por parte del estado ecuatoriano y sus delegados entre sus observaciones no se detallaban fechas al pactar créditos con proveedores, contratos de prestación de servicios sin clausulas referentes a la forma de pago y constancias por escritos. La compañía Agedun S.A durante los últimos años ha sido reconocida por su experiencia y seriedad, como un agente de aduana confiable y seguro promoviendo el incremento en sus ventas y más control de sus costos y gastos. Poco a poco ha tomado fuerza en el mercado ecuatoriano en el transcurso de sus 20 años, entre sus buenos y malos años fiscales esta empresa mantiene sus objetivos y propósitos, no obstante el gobierno debido al comportamiento en el comercio exterior se ha visto en la obligación de imponer determinadas resoluciones con el fin de favorecer a la industria y promover el emprendimiento empresarial en diferentes sectores. Con el tiempo estas irregularidades mejoraban, sobre todo con la implementación del nuevo sistema ecuapass, que en ese entonces fue diseñado para los todos los que intervienen en esta cadena de actividades, con el fin de reducir tiempo y gastos. Logrando ciertos objetivos se presentaron nuevas calamidades como es el control aduanero, aforo físico, seguimiento y demanda de trámites, adaptación de nuevas tecnologías, capacitación al personal y falta de políticas..

(32) 22. 2.1.1 Misión Ser la mejor opción aduanera del país en prestar sus servicios con eficacia y eficiencia. 2.2.2 Visión Ser una de las mejores empresas aduaneras a nivel nacional e internacional.. 2.2.3 Organigrama de la compañía. Presidente. Gerente General Jefe de Operacion es Ejecutivos de cuenta. Asistente de Cuentas. Jefe In house Ejecutivo de ceuntas. Jefe de Recursos Humanos Asistente de Recursos Humanos. Jefe FInanciero. Contador. Jefe Administrativo. Asitentes Contables. Asistentes Adm. Jefe de Infraestructura Tecnologica. Asistentes. Figura 3 Organigrama de la Compañía. Se observa el organigrama de la compañía según los niveles de jerarquía como primera autoridad está el presidente, designado por los socios/ accionistas, luego le sigue el gerente general quien tiene la facultad de tomar decisiones según la situación económica de la empresa a través de los jefes departamentales, las cuales se encuentra en el tercer nivel de mando de acuerdo al aérea dirigida. El área de operaciones se subdivide en ejecutivos de.

(33) 23. ventas y asistentes, la diferencia surge cuando se tienen un cliente potencia, es decir su actividad comercial es diaria y por ello requieren un personal exclusivo, designado como ejecutivo de cuentas. En cambio se considera como asistentes de cuenta al personal que atiende a los diferentes clientes, cualquiera que en su momento requiera de sus servicios, por lo cual no es frecuente es sus actividades aduaneras. En el área IN HOUSE traducido en español en casa, es un servicio más personalizado, la cual implica el traslado del personal a la compañía. Es decir, el personal que se le otorgue trabajará dentro de la empresa a la cual preste el servicio, bajo sus reglamentos internos pero de la mano con la empresa aduanera nombrados también como ejecutivos de cuentas. En el área de Recursos Humanos dirigida por el Jefe quien se encarga de coordinar las actividades referentes a la selección, pruebas y análisis de los postulantes para las vacantes y para quienes estén actualmente laborando, la revisión de nómina y roles sea prestamos, descuentos, anticipos y demás haberes que afecte a la remuneración del trabajador. El área financiera está compuesta por la parte Administrativa de la compañía y sus asistentes encargados de gestionar los procedimientos internos establecidos, según sus funciones, una vez realizado el trabajo de esta sub área de la compañía los documentos y demás comprobantes de transacciones comerciales son gestionados por el área contablefinanciera de la compañía, para su registro de acuerdo a los estándares y políticas. Direccionando los costos, afectación contable y económica de la compañía, reflejados a través de sus estados financieros. Finalmente hay un departamento tecnológico, encargado de la parte sistemática como es la actualización de software, mantenimiento de computadores, y mejoras en el sistema que utiliza la compañía en la prestación de servicios..

(34) 24. 2.2.3.1 Procesos que actualmente intervienen en el departamento de ventas. 1. Negociación de la compañía con el cliente.- para poder asegurar a un cliente es necesario interactuar cara a cara, con el fin de reflejar seguridad y confianza entre las partes. 2. Presentar la propuesta de negocio.- dar a conocer las ventajas y desventajas que tienen al contratar sus servicios y los seguros. 3. Dar por cerrado un negocio con un almuerzo o cena. 2.2.3.2 Procesos que actualmente intervienen en el departamento administrativo. 1. Selección de proveedores de los cuales se va a proveer bienes o servicios. 2. Optimización de los recursos de la compañía 3. Verificar el buen uso de la utilización de los bienes. 4. Corroborar la ejecución de los servicios adquiridos. 2.2.3.3 Procesos que actualmente intervienen el área legal. 1. Realizar el contrato con las clausulas fijadas en la reunión de negocio. 2. Aprobación del contrato por el área financiera, operativa y administrativa. 3. Presentar al cliente antes de firmar el contrato por cambio inherentes a la ortografía o datos. 4. Corregir cambios en el contrato. 5. Finalmente firma del contrato entre las partes. 6. Posterior a ello legalizar el contrato en la notaria..

(35) 25. 2.2.3.4 Procesos que intervienen en el área operativa 1. Envió de los documentos que respaldan la compra de mercadería de cada cliente importada o exportada. 2. Como agentes de aduana se presenta la documentación requerida en la página del SENAE para sus debidos permisos. 3. Dependiendo de la mercadería se solicitara Certificado del INEN 4. Envío de documentos al INEN 5. Aprobación para pago de certificados en el INEN. 6. Emisión del certificado y factura correspondiente. 7. Ingresos de factura en el área contable para posterior cobro al cliente. 8. Pago correspondiente de los tributos en el SENAE. 9. Mercadería para a almaceneras 10. Pago a las almaceneras a. Se mantienen en las almaceneras en espera de la inspección o aforo físico. b. Una vez aprobada la mercadería para su salida. El importador o exportador procede al transporte de la mercadería a su bodega. 2.2.3.5 Procesos que actualmente intervienen la parte financiera de la compañía: 1. Aprobación de desembolso de dinero para tramites del cliente.- Los asistentes de importación o exportación deben solicitar aprobación de los jefes de área, luego autorización al departamento de Facturación y Cobranzas y por último la aprobación del departamento Financiero para liberar el pago. 2. Aprobación de pago INEN..

(36) 26. 3. Registro de los gastos bajo un número de referencia, que identifica el trámite que realiza como agente de aduana ante el SENAE (Servicio Nacional de Aduana del Ecuador). 4. Ejecución de pago de los gastos incurridos en un trámite aduanero. 5. Solicitar el reembolso de gastos incurridos de manera inmediata, una vez revisado los fondos bancarios para mantener el flujo de dinero. 6. Registro de gastos y pago de proveedores, en especial los pagos de almaceneras. El pago a las almaceneras se realiza de acuerdo al crédito otorgado por estas compañías las cuales se utilizan para mantener el flujo de efectivo. Cabe recalcar que es importante respetar los tiempos de pagos de dichos proveedores porque inmediatamente cierran el crédito, causando algún tipo de inconveniente con el cliente en ingresar o retirar su mercadería. 2.2.3.6 Procesos que actualmente intervienen en el departamento de Cobranzas 1. Aprobación de valores de acuerdo al flujo de efectivo de cada cliente en procesar trámites. 2. Revisión de los gastos cargados por los ejecutivos de cuenta.- el departamento revisara si los gastos están correctamente cargados de cada cliente. 3. Solicitar el reembolso de dinero por trámites al cliente.- es uno de los procesos que realiza el departamento de Cobranzas (anexo al departamento contable), se solicita a través de la facturación, en la que se detallaran los comprobantes de ventas, en este caso son las facturas de gastos que se incurrieron durante el proceso de nacionalización de la mercadería además del ruc, número y valor. 4. En caso de que haya un error en la facturación de los proveedores y haya sido cobrada, se emitirá la respectiva Nota de Crédito al cliente. 5. Revisar e ingresar retención de cada cliente..

(37) 27. 6. Realizar la gestión de cobranzas. Dentro de los procesos del departamento financiero se observan otros procesos internos como el fondo de caja chica, la cual es asignada a una colaboradora del departamento operativo, creada inicialmente para movilizar a los auxiliares aduaneros en los aforos físicos y desaduanización de mercaderías. 2.2.3.7 Procesos internos: Caja Chica 1. Se asigna un fondo de caja chica por el monto de 900. La asignación y aprobación del monto la realiza el gerente financiero en conjunto con el gerente de la compañía y demás jefes departamentales, debido a la cantidad de procedimientos por cumplir en el puerto de las mercaderías que llegan a diario de los diferentes clientes, es decir se utiliza para movilizar al personal y certificación de cheques en el pago de proveedores. 2. Cada vez que se desembolse dinero a un auxiliar aduanero para movilización se deja como constancia un vale firmado hasta su posterior entrega de factura como documento soporte justificado. 3. En el caso del pago por certificación es de cheque, los asistentes debe hacer una solicitud con referencia y solicitando aprobación para la emisión y certificación de cheques al proveedor. Porque una de los requisitos a cumplir para muchos de los proveedores aduaneros es que el cheque sea certificado, y es por ellos que pasa a ser un valor por reembolsar al cliente..

(38) 28. 2.3 Diseño metodológico En el marco metodológico de la investigación se conocerá los métodos que se van a utilizar en el proyecto de investigación, los tipos de investigación, justificación y un breve relato de cómo se aplicó cada uno de ellos en el proyecto. 2.3.2. Métodos teóricos utilizados. En la presente investigación se tomará los métodos de niveles teóricos, que nos permitirá analizar los procedimientos que la compañía Agedun S.A utiliza en los diferentes departamentos, los cambios que han realizado y su influencia en el área financiera, con el fin de tener de definir con exactitud el origen del problema dentro del mismo. 2.3.3. Métodos empíricos utilizados. Dentro de los métodos empíricos a utilizar en el trabajo de investigación consideramos el método de observación, el cual nos permite conocer la realidad en la empresa mediante la censo-percepción directa de los procedimientos, y tener un criterio propio de lo observado. Además se utilizara el método de medición, por la que se obtendrá datos numéricos de la cantidad de trámites y procesos que cada uno tiene que cumplir para brindar un servicio de calidad.. 2.3.4. Métodos estadísticos matemáticos. Los métodos estadísticos matemáticos utilizados en la investigación son: 2.3.4.1 Método estadístico descriptivo y cualitativo Se dice que los métodos de índole descriptivo-cualitativos nos ayudarán a clasificar el número de procedimientos que intervienen en la operación y analizar si los criterios bajo los cuales son ejecutados son válidos..

(39) 29. 2.3.5. Tipo de investigación. Se considerará como tipo de investigación del presente trabajo, la investigación de campo, experimental, explicativa. 2.3.5.1 Investigación de Campo. La investigación de campo consiste en la recolección de datos que se obtienen de las áreas, en los procesos que cada uno realiza, la competitividad y ejecución de sus tareas, tomando en cuento los criterios bajo las cuales son ejecutadas. 2.3.5.2 Investigación Experimental. En la investigación experimental se evaluaran los procesos que han mantenido durante los últimos 10 años, las razones por las cuales las siguen aplicando, los cambios por las nuevas actualizaciones aduaneras, la nueva aplicación del sistema aduanero, su importancia y evolución en la compañía..

(40) 30. 2.3.6. Población. 2.3.6.1 Población de los trabajadores de la compañía En la compañía actualmente hay 121 trabajadores distribuidos en diferentes áreas, de las cuales se tomará una muestra que nos ayudará a indagar sobre el estado actual de los procesos operativos que afecta a los procesos financieros, determinando su relación a través de los métodos de investigación de campo, análisis y determinación.. 5 personas del area presidencial. 17 personas como ejecutivos de cuenta. 24 asistente de cuentas 15 personas en el area de importaciones. 12 personas en el area de exportaciones. 7 personas en el area contable. 4 personas en el area de cobranzas. 9 personas en el area administrativa. 6 personas en el area de recursos humanos. 22 personas en el area de operaciones. Figura 4 Distribución del personal de la empresa Agedun S.A. Se observa la distribución del personal de la compañía de acuerdo a las actividades que realizan o el departamento al cual están asignados a prestar sus servicios. Existen 5 personas laborando en el área de presidencia, 17 personas con el cargo ejecutivos, 24 asistentes de cuentas de todos los clientes más frecuentes, 15 personas netamente a realizar los trámites de importación también conocidos como asistente de cuentas, 12 personas dedicadas a las exportaciones, 7 personas en el área contable, 4 en el área de cobranzas, 9 administrativas.

(41) 31. incluidas las recepcionistas, 6 personas en recursos humanos y 22 personas que trabajan de manera externa como los mensajeros, y auxiliares de aduana.. 2.3.6.2 Población referente a los clientes de la compañía A continuación se muestra una tabla de clientes de la empresa y el servicio que comúnmente solicitan. Presentado de manera cronológica desde el más antiguo hasta los clientes más recientes, unificados porque no tienen un volumen cargas importadas o exportadas significativas.. Nestle. 9 importaciones por dia. 7 exportaciones por dia. Belcorp. 7 importaciones por dia. 4 exportaciones por dia. Corp Favorita. 4 importaciones por dia. 14 exportaciones por dia. Coral. 4 importaciones. Jhonson Jhonson. 4 importaciones por dia. Tia. 4importaciones. Otros clientes (12). 8 importaciones por dia. 12 exportaciones por dia. Figura 5 Distribución de Clientes. Cuadro muestra los clientes que maneja la compañía de acuerdo al tipo de transacción comercial, entre estas 18 empresas se observa que la mayor parte de sus actividades es importar y pocas a exportar, en teoría sería un beneficio para la compañía porque habría trabajo a largo plazo, sin embargo el estado ecuatoriano busca incrementar las exportaciones,.

(42) 32. y disminuir la salida de dinero causada por las importaciones, con incentivos y beneficios a los exportadores o quienes dediquen su actividad a esta sección del comercio. En cambio las prohibiciones, restricciones e impuestos, han sido creados para disminuir las importaciones, de ser así el dinero quedaría dentro del país, a pesar de los intentos en disminuir las importaciones, las personas o empresas buscan la manera de afrontar este tipo de adversidades, sacando a flote su negocio pero elevando sus precios. Se observa que uno de los clientes potenciales en importaciones es la compañía Nestlé, siguiendo el cliente Belcorp con el mismo volumen en transacciones, Corp. Favorita tiene un tercer o cuarto lugar que lo disputa entre las importaciones que realiza Coral, y pocos de ellos exportan. Entre los demás clientes no hay un determinado volumen en importaciones o exportaciones, es por ello que se maneja bajo un promedio estándar, es decir, unas semanas solo importan, otras solo exportan y pocas realizan ambas actividades a la vez, pero así como hay actividad continua suelen haber semanas que no registra ningún tipo de transacción. 2.3.7. Muestra. La muestra que se tomará para la presente investigación es del número total de clientes y personal seleccionado de la parte financiera y operativa de la compañía. De determinará primero la muestra por parte de los clientes. 2.3.7.1 Fórmula para determinar la muestra de los colaboradores de la compañía. (. ).

(43) 33. Dónde: n = el tamaño de la muestra. N = tamaño de la población Z = Valor obtenido mediante niveles de confianza. Es un valor constante que, si no se tiene su valor, se lo toma en relación al 95% de confianza equivale a 1,96 (como más usual) o en relación al 99% de confianza equivale 2.58, valor que queda a criterio del investigador. e = limite aceptable de error de muestra que, generalmente se da cuando no se tiene su valor, que varía entre el 1% (0.01) y 9% (0.09), valor que queda a criterio del encuestador. P = q = 50% (0,5) de probabilidad. ( (. ). 67,2346679. )(. ) (. )(. ).

(44) 34. Con la muestra de los colaboradores de la compañía, se obtendrán otros tipos de resultado porque como intermediarios darán un punto de vista diferente con respecto a los servicios prestados, al contacto directo con proveedores y negociaciones comerciales con terceros, ya que el objetivo de este trabajo es mejorar los procesos financieros de la empresa, con nuevas propuestas, ideas o cambios de políticas.. 2.3.7.2 Fórmula para determinar la muestra de los clientes. (. ). Dónde: n= Tamaño de la muestra Z= Nivel de confianza.- Es un valor constante que, si no se tiene su valor, se lo toma en relación al 95% de confianza equivale a 1,96 (como más usual) o en relación al 99% de confianza equivale 2.58, valor que queda a criterio del investigador. N= Población P= Probabilidad de éxito Q= Probabilidad de fracaso E= Nivel de error.- Limite aceptable de error de muestra que, generalmente se da cuando no se tiene su valor, que varía entre el 1% (0.01) y 9% (0.09), valor que queda a criterio del encuestador.. (. ).

(45) 35. 16,1683502. 16. Con la muestra obtenida de los clientes se hará una encuesta en las que nos indicará el tiempo en nacionalizar la mercancía en una importación, la confiabilidad de la información y calidad del servicio, medidos en diferentes factores.. 2.4 Explicación de los resultados obtenidos mediante los métodos aplicados. 2.4.2. Método histórico - lógico De los métodos aplicados en el trabajo de investigación se aplicó el método. histórico – lógico, donde se estudió la evolución de los procesos financieros durante los últimos años, antes y después del sistema ecuapass, la cual ha sido catalogada como uno de los mejores a nivel nacional, pero no todos piensan de la misma manera, el proyecto en sí ha sido de gran ayuda pero no deja de tener sus desventajas, disminución de tiempo en trámites y control riguroso de documentación..

(46) 36. 2.4.3. Método de observación En el método de observación los colaboradores de la compañía, se obtendrán. otros tipos de resultado porque como intermediarios darán un punto de vista diferente con respecto a los servicios prestados, al contacto directo con proveedores y negociaciones comerciales con terceros, ya que el objetivo de este trabajo es mejorar los procesos financieros de la empresa, con nuevas propuestas, ideas o cambios de políticas.visar el orden de entrega de documentos, la integridad de los papeles, el tiempo que transcurre en ejecutar un pago dentro del departamento a partir de la orden de pago.. 2.4.4. Método de medición El método de medición fue utilizado al cuantificar los resultados de la encuesta. en caso de los clientes, transfiriendo la información en cuadros estadísticos, resumiendo cuales son las posibles causas del problema. Al igual que la entrevistas realizadas al personal de la compañía, donde los resultados se cuantificaron de manera general en cuadros y tablas, para su posterior análisis e interpretación. 2.4.5. Interpretación de los resultados obtenidos de las encuestas realizadas a los clientes..

(47) 37. 1. ¿Hace que tiempo es cliente de la compañía Agedun S.A? Tabla 3 Edad de ser cliente en la Compañía Rango. Frecuencia. Porcentaje. 0 a 1 año. 3. 19%. 2 a 3 años. 5. 31%. 4 a 5 años. 6. 37%. 6 a 10 años. 2. 13%. TOTAL. 16. 100%. Rango de Tiempo en ser cliente 13%. 19% 0 a 1 año. 37%. 2 a 3 años 31%. 4 a 5 años 6 a 10 años. Figura 6 Estadísticas de acuerdo al tiempo de ser clientes de la compañía Agedun S.A En base a la encuesta realizada a los clientes de acuerdo al tiempo del que forman parte de la clientela de la compañía, se observa: durante sus primeros años conseguir clientes fue una etapa difícil, y mantener costaba por encima de sus utilidades, al igual que cumplir con los tiempos establecidos, aun así lograron cumplir sus objetivos y mantener al cliente..

(48) 38. 2. ¿Conoce usted todos los servicios que brinda la compañía? Tabla 4 Servicios que brinda la compañía Rango. Frecuencia. Porcentaje. Totalmente. 6. 38 %. Poco. 10. 63 %. Ninguno. -. -. TOTAL. 16. 100%. Servicio de la Empresa Agedun S.A 0%. 37% Totalmente 63%. Pocos Ninguno. Figura 7 Estadísticas referente a los servicios que brinda compañía Agedun S.A. Según los resultados de la pregunta 2 realizada a los clientes sobre los servicios que brinda la compañía, el 25% expresa que conoce todos los servicios que la compañía ofrece y el 63% de los clientes indica que conoce poco de sus servicios, es decir, solo han utilizado un tipo de servicio en especial. Como en el caso de los exportadores de banano, el único interés de ellos es la salida de la mercancía del producto final, sin.

(49) 39. tener que pasar por otro tipo de revisión o requisito. Y es que para exportar resulta ser más sencillo que la nacionalización de mercadería en el país.. 3. ¿Cómo calificaría el servicio que brinda la empresa? Tabla 5 Calificación del servicio que brinda la empresa Agedun S.A Rango. Frecuencia. Porcentaje. Excelente. 2. 12 %. Bueno. 7. 31 %. Regular. 5. 44 %. Malo. 2. 13 %. TOTAL. 16. 100%. 1. Calificación del servicio de la Empresa Agedun S.A 13%. 12% Excelente 31%. 44%. Bueno Regular Malo. Figura 8 Calidad del servicio que brinda.

Figure

+7

Documento similar

dente: algunas decían que doña Leonor, "con muy grand rescelo e miedo que avía del rey don Pedro que nueva- mente regnaba, e de la reyna doña María, su madre del dicho rey,

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)