Estudio del clima organizacional en función de las exigencias de la Evaluación Institucional en la Facultad de Cultura Física de Villa Clara

98

0

0

Texto completo

(2) Resumen En la actualidad se está produciendo un cambio significativo en el papel de los intangibles para medir la eficiencia de las empresas por lo que resulta indispensable equilibrar la gestión financiera con otras variables significativas como pueden ser (personas, procesos, calidad, clientes, entre otras), para llegar a implantar una estrategia de negocio competitiva en la organización. Una alternativa a esta situación antes mencionada puede ser la aplicación del “Balanced Scorecard” o “Cuadro de Mando Integral” (CMI). En el sistema empresarial cubano se viene desarrollando una revolución, producto de todos los cambios generales realizados y la necesidad que tienen las organizaciones de adoptar nuevas formas de administración y gestión, la industria alimentaria no asiste como observador pasivo a esta dinámica evolutiva sino que tiene como misión urgente, buscar mecanismos que le permitan establecer una ventajosa posición competitiva. La UBD carece de una herramienta que facilite la proactividad e integralidad en el análisis para una adecuada toma de decisiones. Es por ello que la presente investigación propone el diseño de un Cuadro de Mando Integral que permita la integralidad y proactividad en los análisis de desempeño de la organización. Para la realización del estudio se emplearon técnicas y herramientas tales como: entrevistas, observación directa, dinámicas grupales, procesamiento de información, encuestas, el tabulador electrónico Microsoft Excel, entre otros. Como resultado se obtuvo el diseño y aplicación de un Cuadro de Mando Integral con un enfoque estructurado y práctico posible de ser aplicado a cualquier empresa en el sector de la Industria Alimentaria y con la definición de los indicadores fundamentales para cada perspectiva del CMI, con los cuales se logra la vinculación de la estrategia con los objetivos desplegados en la base operativa, además de que favorece el análisis integral en la evaluación de los resultados..

(3) Summary At present days it is taking place a significant change in the role of intangibles to measure the efficiency of companies so it is essential to balance financial management with other significant variables such as (people, processes, quality, customers, etc.), to get to implement a competitive business strategy in the organization. An alternative to this situation described above may be the application of the "Cuadro de Mando. Integral". or. “Balanced. Scorecard". (BSC).. In the Cuban enterprise system is being developed a revolution brought about by all the general changes that has been made and the need of organizations to adopt new forms of administration and management, the nourishment industry does not attend to this evolving dynamic as a passive observer but takes it as an urgent mission, to find mechanisms that would establish an advantageous competitive position. The UBD lacks a tool to facilitate the proactivity and integrality in the analysis for proper decision-making. That is why this research proposes the design of a balanced scorecard that allows the integrality and proactivity in the analysis of organizational activities. For the research we used techniques and tools such as interviews, direct observation, group dynamics, information processing, surveys, e-tab Microsoft Excel, among. others.. As a result we obtained the design and implementation of a Balanced Scorecard with a structured and practical approach in order to be applied in any company in the nourishment industry sector and the definition of key indicators for each perspective of the BSC, with which is achieved the strategy link with the objectives deployed in the operational base, besides it favors the integral analysis in the evaluation of results..

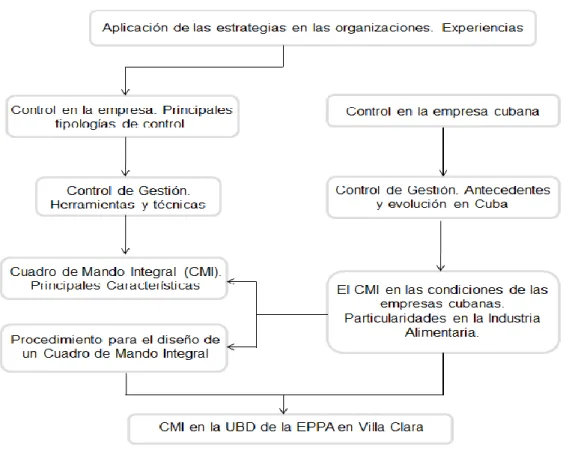

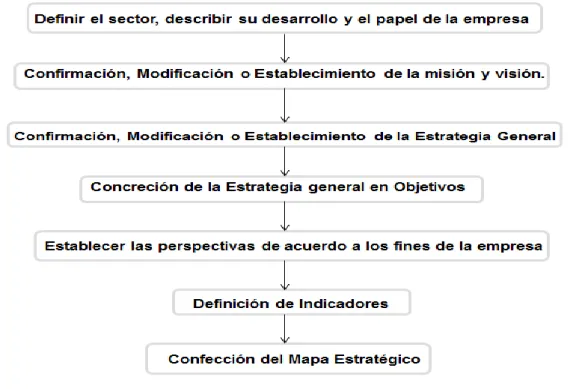

(4) Índice Introducción…………………………………………………………………………………………………………..1 Capítulo I: Marco Teórico Referencial de la investigación………………………………………………………4 1.1. Consideraciones acerca de la implementación de la estrategia empresarial…………………..……...4. 1.2. Control en la empresa. Diferentes tipologías de control………………………………………...………..6. 1.3. Conceptos y evolución del Control de Gestión…………………………………………………...………..8 1.3.1 Herramientas del Control de Gestión……………………………………………………..………13. 1.4. Cuadro de Mando Integral como herramienta del Control de Gestión……………………...…………15 1.4.1 Perspectivas del Cuadro de Mando Integral……………………………………………..………17 1.4.2 Integración de perspectivas……………………………………………………………..…………18 1.4.3 Tipologías de indicadores del Cuadro de Mando Integral…………………….………………..19 1.4.4 Mapa estratégico…………………………………………………………………..………………..20. 1.5. Análisis de procedimientos y metodologías existentes para el diseño del Cuadro de Mando Integral...............................................................................................................................................22. 1.6. El Control de Gestión y la aplicación del Cuadro de Mando Integral en Cuba……………...………..24. 1.7. Conclusiones parciales…………………………………………………………….……………..…………25. Capítulo II: Diagnóstico para la aplicación del Cuadro de Mando Integral en la Unidad Básica de Producciones Especiales de la Divisa (UBD) de la EPPA, Villa Clara…………………………...…………..27 2.1 Introducción………………………………………………………………………………………...………….27 2.2 Metodología para el diagnóstico del Control de Gestión en la UBD……………………………...……..27 2.3 Resultados del Diagnóstico del Control de Gestión de la UBD, EPPA, Villa Clara………………...….29 2.4 Conclusiones parciales…………………………………………………………………………………...…..40 Capítulo III: Procedimiento para el diseño del CMI en la UBD de la EPPA, Villa Clara………………..…..41 3.1 Introducción………………………………………………………………………………………………...….41 3.2 Procedimiento para el diseño del CMI en la UBD de la EPPA, Villa Clara…………………..………...41 3.3 Aplicación del procedimiento para el diseño del CMI en la UBD, EPPA, Villa Clara……………...….51 3.4 Conclusiones parciales………………………………………………………………………………….......60 Conclusiones Generales…………………………………………………………………………………………..61 Recomendaciones…………………………………………………………………..………………….…………..62 Bibliografía………………………………………………………………………………………………………..…63 Anexos……………………………………………………………………………………………………………….65.

(5) Introducción Introducción Muchos preceptos fundamentales de la era industrial se volvieran obsoletos debido a que hoy en día las organizaciones se encuentran inmersas en entornos económicos y mercados cada vez más competitivos y globalizados acarreando consigo cambios tecnológicos y culturales que propiciaron la aparición de la era de la información. Esta situación les exige a las empresas la necesidad de desarrollar nuevas capacidades para alcanzar buenos resultados, si desean ser exitosas. Como resultado de estos cambios estructurales a nivel macroeconómico el sistema empresarial cubano viene experimentando una serie de cambios como son la introducción de la Dirección por Objetivos, la Planeación Estratégica y de su elemento más integrador el Perfeccionamiento Empresarial. De éste último se plantea que “…es la experiencia más coherente y competitiva que hemos desarrollado, para hacer eficiente a la empresa socialista…” Consejo de Ministros, (2007), el cual propone, la mejora día a día de los procesos productivos, para afianzar la competitividad, logrando satisfacer cada vez más a los clientes con las producciones y servicios, haciendo un uso más eficiente de los recursos, y es precisamente para lograr tan ambiciosos objetivos, que las empresas deben adoptar herramientas y metodologías que les permitan configurar sistemas de gestión, flexibles y adaptables a los cambios del entorno, orientados a la obtención de objetivos y estrategias. En la actualidad se está produciendo un cambio significativo en el papel de los intangibles para medir la eficiencia de las empresas ya que hasta hace apenas unos años la alternativa utilizada para medir dicha eficiencia se basaba en el análisis exhaustivo de la información financiera de la empresa. Por tanto resulta indispensable equilibrar la gestión financiera con otras variables significativas como pueden ser (personas, procesos, calidad, clientes, entre otras), para llegar a implantar una estrategia de negocio competitiva en la organización. Una alternativa a esta situación antes mencionada puede ser la aplicación del “Balanced Scorecard” o “Cuadro de Mando Integral” (CMI), una herramienta de gestión estratégica que utiliza indicadores financieros y no financieros medidores del funcionamiento de las actividades, con el fin de coordinar las acciones y monitorearlas de una forma más integral y simple, definiendo en cada caso cuando es necesario ajustar o redirigir la estrategia. En la actual revolución que se viene desarrollando en el sistema empresarial cubano, producto de todos los cambios generales realizados y la necesidad que tienen las organizaciones de adoptar nuevas formas de administración y gestión, así como contar con instrumentos de control para sus principales problemas, la industria alimentaria no asiste como observador pasivo a esta dinámica evolutiva sino que tiene una misión urgente, buscar mecanismos que le permitan establecer una ventajosa posición competitiva. Por otra parte, en el análisis de la literatura y otras fuentes especializadas en el Control de Gestión, destacan necesidad de que la tendencia moderna sea aplicada a las organizaciones como proceso de reorganización y perfeccionamiento, así como en los marcos de las políticas definidas en la Resolución Económica del V Congreso del PCC, plantea que “… el empleo de técnicas modernas de. 1.

(6) Introducción dirección empresarial, adecuadas a nuestras características y basadas en las mejores y más avanzadas prácticas contemporáneas… a los fines de garantizar la mayor eficiencia en la gestión…”, PCC, (1997). En la Unidad Básica de Producciones Especiales de la Divisa (UDB) perteneciente a la Empresa Provincial Productora de Alimentos (EPPA) de Villa Clara se evidencia una cantidad excesiva de indicadores con fines de control, además, en ocasiones se duplican las informaciones para la toma de decisiones trayendo consigo una retroactividad en los análisis de los resultados, fragmentación en los análisis de los problemas e insuficiente participación de áreas de la UBD en la definición de objetivos y estrategias de sus áreas. Lo planteado anteriormente constituye en apretada síntesis la situación problémica de la presente investigación. De la situación problemática expuesta anteriormente se deriva el problema científico siguiente: ¿Qué alternativa emplear para obtener mayor proactividad e integralidad en los análisis de desempeño organizacional? A partir de este problema científico, se plantea como hipótesis de esta investigación la siguiente: El diseño de un Cuadro de Mando Integral en la UBD de la EPPA en Villa Clara facilitará la proactividad e integralidad en el análisis para una adecuada toma de decisiones. La hipótesis quedará demostrada si mediante el criterio del Consejo de Dirección se evidencia que la propuesta diseñada tiene las cualidades siguientes. 1. Se identifican indicadores de eficacia y eficiencia para los objetivos de estudio. 2. Se logran alinear estratégicamente objetivos e indicadores de eficiencia y eficacia. 3. Se reconoce por el equipo directivo mayor eficacia organizacional (proactividad e integralidad) Para dar respuesta al problema planteado se define como objetivo general: Diseñar el Cuadro de Mando Integral para la Unidad Básica de Producciones Especiales de Divisa (UBD) que permita la integralidad y proactividad en los análisis de desempeño de la organización. Este objetivo general fue desglosado en los siguientes objetivos específicos: 1. Construir el marco teórico - referencial de la investigación, derivado de la consulta de la literatura científica internacional y nacional más actualizada sobre las temáticas objeto de estudio. 2. Diagnosticar la situación actual de la Unidad Básica de Producciones Especiales de Divisa (UBD) en cuanto a la interacción, planificación y control estratégico. 3. Identificar los pasos a dar para diseñar un Cuadro de Mando Integral en condiciones de una UEB. 4. Determinar los indicadores de eficacia y eficiencia que componen el Cuadro de Mando Integral para la Unidad Básica de Producciones Especiales de Divisa (UBD). 5. Validar la propuesta por el Consejo de Dirección de la UBD. Para dar cumplimento a dichos objetivos la investigación se estructurará en tres capítulos: Capítulo 1: Se ha llevado a cabo un estudio teórico de los elementos conceptuales acerca del Control de Gestión, el Cuadro de Mando Integral para la confección del Marco teórico – referencial de la investigación. 2.

(7) Introducción Capítulo 2: Se realiza una caracterización de la UBD y se adapta una metodología para diagnosticar con efectividad la situación y corroborar la necesidad de aplicar el Control de Gestión para contribuir a la solución de los problemas descriptos. Capítulo 3: En este capítulo se aplica el procedimiento propuesto para el despliegue del Cuadro de Mando Integral en la UBD con vista a la validación práctica de dicha propuesta. El presente trabajo cuenta además con un cuerpo de conclusiones y recomendaciones, derivado de la investigación realizada, así como de la bibliografía consultada y los anexos correspondientes. El aporte de la investigación está en identificar el Cuadro de Mando Integral para la Unidad Empresarial de Base que tribute a los resultados de la Empresa Provincial Productora de Alimentos (EPPA) de Villa Clara, además de la estructuración del procedimiento que parte de la desagregación de objetivos de la empresa a la Unidad Básica de Producciones Especiales de Divisa (UBD) para garantizar convergencia y coherencia. Los métodos teóricos están relacionados con el análisis y síntesis de información obtenida en la literatura y en la consulta a expertos; el histórico-lógico para estudiar antecedentes, causas, condiciones históricas en que surgió el problema y lo que se repite en el proceso de desarrollo del objeto; la inducción para llegar de lo particular a lo general, de los hechos a las causas; deducción para comparar las características del objeto estudiado con definiciones válidas y el sistémico-estructural para abordar las particularidades de Unidad Básica de Producciones Especiales. En cuanto a los métodos empíricos se utilizan el análisis de documentos escritos, para transformar la información de la forma primaria a la necesaria para la investigación, encuestas y métodos estadísticos para el análisis de la información. El valor teórico de este trabajo radica en sistematizar un cuerpo integrado de aquellos elementos más relevantes recogidas en las diferentes fuentes bibliográficas que abordaban el tema de estudio en cuestión, lo que permitirá servir como un documento de consulta para todas aquellas personas que estén interesadas en las temáticas de diseño y aplicación de procedimientos de Cuadro de Mando Integral en empresas. El diseño y estructuración del procedimiento constituye el valor metodológico del trabajo, mientras que su valor práctico radica en la factibilidad y pertinencia de aplicación del procedimiento, bajo las condiciones de desarrollo de Unidad Básica de Producciones Especiales de Divisa (UBD), lo que contribuirá a resolver un problema existente en la empresa objeto de estudio.. 3.

(8) Capítulo I: Marco Teórico Referencial de la investigación Capítulo I: Marco Teórico Referencial de la investigación. El marco teórico constituye un proceso analítico que se sigue para ordenar las ideas básicas sobre un tema específico y permite conocer el estado del objeto de estudio de la presente investigación. El objetivo de este capítulo consiste en exponer un conjunto de temas que sirvan de apoyo en el desarrollo de la investigación a través de la consulta de la literatura especializada y de otras fuentes así como una profunda interpretación del mismo. El hilo conductor de la revisión bibliográfica se muestra a continuación: Figura 1.1: Hilo conductor del marco teórico – referencial de la investigación.. Fuente: [Elaboración Propia] 1.1. Consideraciones acerca de la implementación de la estrategia empresarial.. Hace unos doscientos años se produce el acontecimiento de la revolución industrial, la cual ocasionó un cambio súbito en la forma en que se llevaba a cabo la producción hasta esos momentos, pues los cambios sustanciales en la tecnología devinieron en transformaciones profundas a escala de la sociedad, todo lo cual debía encontrar una respuesta en el campo de la dirección. No es hasta el año 1962, en que Chandler escribe su libro Strategy and Structure, que se comienza a dar prioridad al tema de la dirección estratégica en la empresa. A partir de ese momento y hasta los días de hoy la gestión estratégica, se ha convertido en el centro de la atención de la alta dirección como la vía. 4.

(9) Capítulo I: Marco Teórico Referencial de la investigación para buscar la orientación de la empresa en su conjunto y a largo plazo, en un entorno dinámico y agresivo. Inicialmente Mintzberg, (1997) reconoce que puede existir una primera clasificación de las estrategias, atendiendo al fin con el que se utilizan en la organización, el cual ha denominado las 5 P: Estrategia como plan: La estrategia es un plan, aborda el aspecto fundamental de la percepción, es decir cómo se conciben las intenciones en el cerebro humano y que significan en realidad las mismas. Las estrategias como planes incluyen la elaboración de las acciones a aplicar de una manera consciente y con un propósito determinado. Estrategia como pauta de acción: En este caso se utiliza una maniobra para ganar la partida al contrincante o competidor, constituyendo la verdadera estrategia, la amenaza y no la pauta de acción. La estrategia lleva al plano de la competencia directa, en el que las amenazas, los artificios y otras maniobras son empleadas para obtener ventajas. Estrategia como patrón: La estrategia permite a los líderes saber cómo intentar establecer direcciones específicas para las organizaciones y así encauzarlas en curso de acción predeterminados, también introduce la noción de convergencia y el logro de la consistencia en el comportamiento de la organización. Estrategia como posición: Es un medio para ubicar una organización en lo que los teóricos suelen llamar “medio ambiente o entorno”. La estrategia es la fuerza mediadora o acoplamiento entre la organización y el medio ambiente, o sea, entre el contexto interno y externo. La estrategia como posición considera las organizaciones en su entorno competitivo, realizando diagnósticos y permitiendo decidir acciones para evitar o vencer la competencia. Estrategia como perspectiva: Como perspectiva la estrategia plantea un cuestionamiento en relación a las intenciones y el comportamiento en un contexto colectivo. En este caso la estrategia es para la organización lo que la personalidad es para el individuo. Años después Mintzberg finalmente agrupa la tipología de estrategias en dos grupos: Prescriptiva y la Descriptiva (Ver anexo 1), en función de los objetivos, la implicación en la gestión de la organización y el resultado final que se origina como resultado de su aplicación. Un aspecto distintivo de este análisis realizado por Mintzberg es que concluye que aunque entre las diferentes definiciones existen varias relaciones, ni una sola de ellas como tampoco ninguna definición predomina sobre las otras. En cierto modo, estas definiciones compiten y a la vez se complementan. No todos los planes se vuelven patrones, como no todos los modelos que se desarrollan fueron planeados, algunas pautas de acción son aún menos que posiciones, mientras que otras estrategias no son más que posiciones y menos que perspectivas. Del análisis anterior puede deducirse que no existe un consenso acerca de la definición de Estrategia y existen tantos conceptos como autores (Ver anexo 2) aunque después de un estudio de estas. 5.

(10) Capítulo I: Marco Teórico Referencial de la investigación definiciones, se puede observar que abordan determinados factores comunes que se convierten en componentes clave de una estrategia: 1.. Reconocen que la estrategia permite orientar las decisiones para lograr la meta propuesta,. asignándoles los recursos y estableciendo las principales acciones para su logro. 2.. Es un fenómeno objetivo. Las condiciones del entorno surgen quieran o no sus participantes sean. advertidas o no; y pueden afectar o no a la empresa. 3.. Tiene un carácter dinámico por la inestabilidad del entorno.. Ya en la práctica gerencial, la aplicación de una u otra escuela de pensamiento estratégico se ve afectada por un conjunto de factores en los que es necesario señalar: •. Insuficiente dominio conceptual, herramental y tecnológico por parte de los actores internos y los. asesores vinculados al proceso estratégico. •. Generalmente, no se formulan de manera explícita las estrategias en nuestras organizaciones.. •. Insuficiente pensamiento estratégico de los actores internos vinculados que deben elaborar las. estrategias. En nuestro país, la introducción de la Dirección Estratégica comienza en el año 1998, una vez finalizada la primera etapa de aplicación de la Dirección por Objetivos. A los efectos de esta orientación todas las empresas cubanas emplean Dirección Estratégica por Objetivos como el Sistema de Dirección fundamental, siendo a los efectos de esta tesis la definición aportada por Ronda Pupo, (2003) la que guiará la presente investigación: Permite tomar las decisiones para determinar los recursos que la organización destinará a sus principales acciones y la efectividad del funcionamiento; así como es un proceso de pensamiento para establecer trayectorias, posiciones y perspectivas para la organización; que tiene un razonamiento singular, que es un fenómeno objetivo en el cual las condiciones surgen y presentan una complejidad dinámica. Sin embargo, a partir del estudio de su aplicación se pueden señalar entre las principales insuficiencias de este proceso, la ausencia de indicadores de resultados y guías de proceso para el control de las estrategias, predominando el análisis del cumplimiento del presupuesto e indicadores económicos financieros a corto plazo que traducen la estrategia de la empresa a metas operativas. Por tal razón, se limita la perspectiva a largo plazo de la estrategia y no se trabaja en el desarrollo y reforzamiento de las ventajas competitivas de la organización, además se ha mantenido la tendencia de emplear los tradicionales instrumentos de control, que en muchas ocasiones no brindan toda la información necesaria para la toma de decisiones estratégicas. 1.2. Control en la empresa. Diferentes tipologías de control.. Pocas palabras son tan ambiguas y se prestan a tanta confusión como la palabra “control”. Es muy normal el ver el empleo de esta palabra siempre desde un prisma un tanto peyorativo, enfatizando el significado de inspección, de fiscalización, etc. Según el diccionario enciclopédico Espasa: 6.

(11) Capítulo I: Marco Teórico Referencial de la investigación “Control: Inspección, Fiscalización, intervención//Dominio, mando, preponderancia” La propia acción de “controlar” tiene en ocasiones tintes negativos cuando se interpreta como la toma de dominio no deseada desde el exterior a un hecho o situación determinados. Sin embargo, no debe ser éste el significado que debe dársele cuando se utilice la palabra control en el entorno de la empresa. El uso de las técnicas de control permite el “dominio” positivo de la gestión, es decir, que permiten a los principales responsables de una organización dominar la gestión de sus respectivos centros de decisión. Esa necesidad de ejercer el control en el mundo de la empresa viene de antiguo. Sin embargo, la necesidad de información contable de gestión es mucho más reciente. La necesidad de conocer los costes de los procesos de transformación internos de las organizaciones hizo que sus propietarios crearan herramientas para conocer la eficiencia del trabajo y el coste del material que se convertía en un producto acabado y herramientas que también se utilizaban para motivar y evaluar a los directivos y capataces que supervisaban el proceso. Uno de los temas más actuales del nuevo milenio es precisamente el Control. Realmente controlar permite comprobar y valorar el estado de cumplimiento y ejecución de las diferentes funciones del sistema y el grado de aproximación a los diferentes objetivos propuestos. Al controlar se retroalimentan los órganos de dirección y se motivan a generar nuevas señales e impulsos a la actividad del sistema. Son muchos los autores que han expresado sus conceptos de control. Fayol, (1961) lo define como: ...asegurarse de que todo lo que ocurre está de acuerdo con las reglas establecidas y las instrucciones dadas. “Se aplica a todo, a las cosas, a las personas, a los actos”....“para que el control sea eficaz, es preciso que se haga en tiempo oportuno y vaya seguido de sanciones”. Robbins (1996) asegura que el control puede definirse como “el proceso de regular actividades que se aseguren que se están cumpliendo como fueron planificadas y corrigiendo cualquier desviación significativa”. Mientras, Stoner (1996) expresa que “El control administrativo es el proceso que permite garantizar que las actividades reales se ajusten a las actividades proyectadas”. Las formas de control económico han ido evolucionando en las empresas, adaptándose a la evolución que, a su vez, ha tenido el concepto de control. Así, siguiendo la clasificación que utiliza Pérez Alcalá, (1990) se puede hablar de: 1. Control externo, es aquél realizado por profesionales independientes y limitado normalmente al campo de lo contable. Dentro de este campo se tiene a la auditoría, censura o revisión de cuentas. La finalidad de este tipo de control es comprobar que los apuntes contables se ajustan a las justificaciones contables y a los principios y prácticas legales de contabilidad. 2. Control interno, tiene matices coincidentes con el anterior ya que también, aunque desde un equipo interno de la compañía pero independiente de las direcciones de línea, se comprueba que las diversas oficinas o funciones de la empresa cumplan con la normativa contable. Sin embargo, en este caso, esas funciones se suelen ver ampliadas a la vigilancia del cumplimiento de la normativa administrativa de todo tipo que genere la empresa. Esta función, también llamada de inspección, es 7.

(12) Capítulo I: Marco Teórico Referencial de la investigación muy habitual en empresas con gran número de oficinas como Bancos, Cajas de Ahorro o Empresas Aseguradoras. 3. Auditoría interna, en realidad se habla de una evolución del concepto de control interno, más en la línea de lo habitual en empresas norteamericanas o alemanas. El auditor interno realiza exactamente las mismas funciones que el auditor externo en lo que se refiere al campo económico contable. En muchos casos, se realiza la auditoría integral, informando el auditor a la Dirección General de aquéllos aspectos que, a su juicio, no funcionan e incluso sugiriendo recomendaciones de mejora. 4. Intervención, forma de control que tiene su origen en la administración pública y que es una forma de control ex - ante de la gestión. Normalmente existen dos tipos de intervención: Del gasto; el que realiza la función de intervención comprueba que no se incurre en ningún gasto ni compromiso de gasto sin que éste goce de la correspondiente autorización presupuestaria. Del pago; quien realiza la función de intervención comprueba que no se efectúe ningún pago si antes no se ha incurrido en el gasto pertinente, superando su fase de intervención y a satisfacción de la empresa. 5. Control presupuestario, que consiste en el establecimiento de un presupuesto monetario para cada actividad de la empresa, comprobando después su cumplimiento y analizando las desviaciones. De esta forma, la empresa tiene presupuestos de Ventas, Producción, Stocks, Inversiones, Tesorería, etc., así como cuentas de resultados y balances provisionales. 6. Control de gestión, confundido por muchos con el anterior debido a la utilización indiscriminada de la palabra presupuesto para indicar a toda aquella magnitud a la que se le ha asignado un objetivo y de la que se realiza algún tipo de seguimiento. El control de gestión aglutina las informaciones que es preciso tener al más alto nivel de la empresa para poder controlar ex - post adecuadamente su funcionamiento. Es una ampliación y perfeccionamiento del control presupuestario. 1.3 Conceptos y evolución del Control de Gestión. Son numerosos los autores que han reflexionado sobre el tema de Control de Gestión. Según García Morales, (1975) el control de gestión es ante todo un método, un medio para conducir con orden el pensamiento y la acción, lo primero es establecer un pronóstico sobre el cual fijar objetivos y definir un programa de acción. Lo segundo es controlar, comparando las realizaciones con las previsiones, al mismo tiempo que se ponen todos los medios para compensar las diferencias constatadas. Para Anthony, (1990) el control de gestión es el proceso mediante el cual los directivos influyen en otros miembros de la organización para que se pongan en marcha las estrategias de ésta. Simona Mallo, (1994) y Merlo, (1998) reconoce la información como el fundamento para mantener o modificar determinadas pautas en las actividades de la organización. Consideran el control de gestión como un sistema de información-control superpuesto y enlazado continuamente con la gestión.. 8.

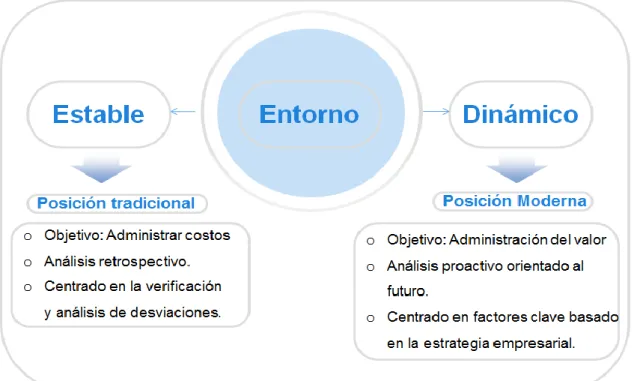

(13) Capítulo I: Marco Teórico Referencial de la investigación Hernández Torres, (2001) lo define como el proceso que sirve para guiar la gestión hacia los objetivos de la organización y un instrumento para evaluarla. Un medio para desplegar la estrategia en toda la organización y evaluar su desempeño. Nogueira Rivera, (2002) lo define como el conjunto de métodos y procedimientos que, con la finalidad de cumplir los objetivos estratégicos, incorpore la dinámica de la mejora, el carácter participativo de la dirección, aproveche las potencialidades de los individuos y proceda de forma preventiva, buscando las vías y métodos de la eficiencia. Es la función especializada en lo económico de la empresa, posee elementos formales y no formales, está presente en todos los niveles de la organización y requiere de un diagnóstico permanente. Según Machado Noa, (2003) el CG debe centrarse en aquellos procesos empresariales que tributan a los Factores Clave de Éxito y que comprometen el éxito y competitividad de la institución. El análisis de procesos empresariales clave, permite detectar actividades y tareas que afectan los resultados de manera significativa, así como identificar e integrar a la gestión nuevas opciones estratégicas. De esta forma se contribuye al logro de procesos que tributen a las estrategias, objetivos y resultados previstos, con eficiencia en el empleo de recursos y el desarrollo del aprendizaje y adaptación a las nuevas necesidades competitivas de la organización. Al analizar las definiciones dadas por estos autores se puede comprobar que la definición de control de gestión varía con cada autor y con el transcurso de los años, ya que el constante cambio del entorno empresarial conduce a una evolución en la forma de pensar y actuar, así como en los métodos y herramientas empleadas para dirigir una organización. A partir de la segunda mitad del siglo XX la gestión empresarial se ha visto afectada por los cambios que han ocurrido en el entorno, el cual ha dejado de ser estable con reglas del juego claras; para convertirse en un entorno turbulento e inestable donde la innovación, la rapidez, el servicio de calidad y el ritmo al que se mejora y aplica el conocimiento, son las condiciones necesarias para competir en el nuevo escenario; lo cual ha traído aparejado grandes transformaciones en los sistemas de orientación de las empresas al mercado donde los clientes constituyen un factor clave de éxito para alcanzar el nivel de competitividad deseado. La empresa no solo tiene el deber de conocer su entorno; sino también de predecirlo, adaptarse a él y tratar de propiciar cambios basados en dicho conocimiento. Esto ha traído como resultado que los sistemas de dirección hayan evolucionado y la gestión se centre en variables como la calidad, la innovación, servicios, gestión de la información, la dirección estratégica, los recursos humanos, la capacidad de liderazgo, destacándose en los años más reciente en autores como Lorino, (1996); Sullá, (1999); Jordan, (1999), el “valor” de los productos y servicios como piedra angular en el desarrollo de la competitividad de una organización. El Control de Gestión, como parte del sistema de Dirección que se inserta en dicho modelo tiene que modificarse para proporcionar las medidas que realmente necesitan los gerentes para evaluar el 9.

(14) Capítulo I: Marco Teórico Referencial de la investigación desempeño organizacional en el cumplimiento de las estrategias trazadas, llegando a constituir un factor distintivo entre las empresas. Lorino, (1996); Kaplan, (1990); Sullá, (1999); Anthony, (1997), así lo reconocen. El Control de Gestión surge a finales del siglo XIX bajo las condiciones del desarrollo industrial y descansa sobre la base de cuatro principios definidos por Taylor, para su sistema de Gestión: Estabilidad, Información Perfecta, Eficiencia productiva, Costo global , equivale al costo de un factor dominante, donde los dos primeros principios fundamentan la base del modelo de control como un sistema que debe asegurarse de que los comportamientos reales sean acordes al estándar definido, Lorino, (1996); Jordan, (1999); Sullá, (1999); Anthony, (1999); siendo sus principales funciones la verificación e observación y su meta la reducción de los costos y el aumento de la productividad. Según Jonhson y Kaplan, hasta la década de los años 80, el Control de Gestión respondía a las bases sobre las cuales había sido creado, sin embargo, estaba en contraposición a los principales objetivos que se proponía la empresa, por lo que se hacía inminente su transformación. Como parte de esta evolución y considerando los aspectos que se revelan en la literatura consultada se pueden sintetizar las características que se le exigen al control de gestión en la época actual en contraposición a las características que tradicionalmente lo distinguía (Ver anexo 3) Anthony, (1997); Jordan, (1999); Kaplan, (1990); Lorino, (1996); García, (1975); Hernández, (1998); Heitman, (1993). Como pudo apreciarse en el anexo 3, el reto de la transformación para los sistemas de control de gestión constituye un proceso de cambio que implica un giro de 180 grados en la forma de pensar y actuar de los directivos, por tal razón el proceso no debe ser de un duro golpe, sino que tiene que ser paulatino, concebido adecuadamente para satisfacer las necesidades y adaptarse adecuadamente a la organización, para alcanzar los objetivos de mejora previstos, o de lo contrario, el Sistema de Control de Gestión no puede evolucionar a la velocidad que de él demandan las organizaciones para mantener y/o crecer en los niveles de competitividad. Sin embargo, en la literatura consultada, no se considera a plenitud la participación de los miembros de la organización en el proceso de mejora, ni el papel de la formación en esas nuevas formas de gestión, sólo Harrington, (1997) así lo analiza, aspectos que en criterios de la autora constituyen la piedra angular para el éxito de un proceso de tal envergadura. Hoy en día, continúan predominando en el soporte de Control de Gestión (CG), el uso de instrumentos tradicionales que descansan sobre la base de la organización jerárquica que tienen su reflejo en el control presupuestario, la contabilidad de costo y la rentabilidad de los productos. La pregunta sobre la que se basan estos análisis es ¿Existe desviación? ¿Quién es el responsable? Y su objetivo fundamental la asignación y control de los recursos, por lo que está girando en función de la eficiencia interna, descuidando su atención de aquellos procesos que contribuyen al mejoramiento de la posición competitiva de la empresa y que sus efectos se ve más al largo plazo que en el futuro inmediato de la organización.. 10.

(15) Capítulo I: Marco Teórico Referencial de la investigación Hasta hace algunos años las empresas podían competir y con gran éxito, siguiendo las pautas de la gestión tradicional de procesos en virtud de la caracterización de los mercados de esa época: 1. Clientes cautivos. 2. Poca experiencia de los clientes. 3. Poca o ninguna competencia. 4. Economías cerradas. 5. La oferta no alcanzaba a cubrir adecuadamente la demanda. 6. Las empresas estaban orientadas hacia los productos. 7. Los cambios que se presentaban en el entorno eran casi imperceptibles. Con este panorama lo que realmente interesaba a las empresas era que su aparato productivo y logístico funcionará bien dado que tenían un mercado prácticamente asegurado. A partir del inicio de la década de los 80’ la única constante para las empresas ha sido el cambio, caracterizado por una mejora sustancial en productos y en servicios, los cuales son diseñados “en muchos casos teniendo en cuenta las necesidades de los clientes” para las cuales han contribuido: 1. Los cambios en las tecnologías. 2. Apertura de las economías. 3. Globalización de los mercados. 4. Conformación de bloques económicos. 5. Clientes que cada vez exigen más por su dinero. 6. Internet e Intranet. 7. Automatización de la información. 8. Competencia más agresiva. 9. Mejoramiento de la calidad con disminución de costos y gastos. En la actualidad, los clientes consideran que los productos que adquieren van a satisfacer plenamente las necesidades para las cuales han sido adquiridos. En consecuencia, las empresas deben estar preparadas para ofrecer productos de alta calidad para sus clientes puesto que es una de las condiciones necesarias para competir. Para dar respuesta a estas condiciones cambiantes del mercado las empresas de hoy deben tener claro que las posibilidades de superar a sus competidores pasan por intentar superar las expectativas de los clientes, para lo cual debe destacarse en; capacidad de respuesta “velocidad”, calidad del servicio, precio, calidad intrínseca del producto. Lo anterior le permitirá a la empresa dar respuesta a los mercados que hoy están caracterizados por su dinamismo y por una competencia cada vez más agresiva, las empresas han de procurar que los clientes las elijan para lo cual deben operar con costos y gastos livianos, con estructuras flexibles y con una gestión por procesos caracterizada por su excelencia en pro de la completa satisfacción de los clientes.. 11.

(16) Capítulo I: Marco Teórico Referencial de la investigación En el anexo 4 se presenta un paralelo entre la gestión por procesos tradicional y la gestión estratégica por procesos. Para la mayoría de las empresas es urgente implementar la metodología de la gestión estratégica de procesos dado que les permitiría desarrollar entre otras las siguientes ventajas competitivas; respuesta efectiva a los requerimientos y necesidades de los clientes, contar con personal altamente calificado, estar más cerca de la certificación de las normas ISO 9000 y 14000, disminución de costos y gastos, modernización de los procesos, mejoramiento de la calidad de los productos y/o servicios. El diseño e implantación de un sistema de Gestión contribuye en el contexto organizacional al desarrollo de un enfoque hacia la competitividad, eficacia y eficiencia en su gestión integral. Los procesos empresariales, constituyen un conjunto de actividades lógicamente relacionadas, que emplean recursos materiales, financieros y humanos de la organización en su conjunto para dar resultados en apoyo de los objetivos previstos alcanzar Harrington, (1998), los que se realizan generalmente de forma horizontal, con la participación de varios departamentos en el producto final del mismo. El enfoque moderno del Control de Gestión abre su espectro y penetra la dimensión estratégica al reconocer que su naturaleza se basa en el dominio y conocimiento de la gestión de cada área de la organización con un enfoque proactivo. Se puede ver además que está vinculado con la estrategia lo cual ofrece una probabilidad de cambio elevada, al variarla cada vez que cambia la estrategia. (Figura 1.2) Figura 1.2: Evolución del control de gestión según las características del entorno.. Fuente: [Elaboración propia]. 12.

(17) Capítulo I: Marco Teórico Referencial de la investigación Estos aspectos mencionados son compartidos por la autora y siendo este el que se comparte y utiliza en la investigación. Se toma como concepto para la misma el definido por Kaplan, (2000): Proceso mediante el cual se garantiza el despliegue de la estrategia, mediante la participación activa de directivos y trabajadores. En este sentido la alta dirección ha visto el Control de Gestión como un elemento decisivo para alcanzar, sus objetivos estratégicos; Hernández, (1998); Simons, (1994). Por su parte Simons y Huff, (1994); y Hernández, (1998); afirman que los modelos de relación Estrategia Control de Gestión han evolucionado muy poco, haciendo énfasis en que el control de Gestión está retrasado en correspondencia con la velocidad a que se mueve el pensamiento estratégico en las organizaciones desde el año 1960, donde se desarrollan conceptos como estrategia emergente y rápido aprendizaje por autores como Porter, Mintzberg, Goldratt, aún está rezagada en el marco del control de gestión; quedando evidenciado que: 1. Los sistemas de control de gestión no están acorde a la estrategia elegida por la empresa. 2. Los sistemas de control de gestión no señalan el comportamiento de los indicadores de control asociados a los factores claves de éxito, por lo que se frena la realización de los objetivos perseguidos por la estrategia. 3. Ofrecen mucha información, que en muchas ocasiones confunden más que aclarar que sucede en la empresa. 4. Falta de implicación de los trabajadores de la empresa. En las condiciones actuales y con el creciente auge de las nuevas formas de administración es necesario entonces desarrollar nuevas formas de gestión desde una perspectiva integral que se centre en los aspectos medulares del Control de Gestión Moderno, garantizando siempre la integración estrategia y CG con vista a alcanzar eficiencia, eficacia y competitividad. 1.3.1 Herramientas del Control de Gestión. Las herramientas utilizadas por el Control de Gestión para la toma de decisiones son numerosas y variadas, así como los autores que las abordan. Estos instrumentos van desde los métodos más tradicionales (Káufmann y Desbazeille, 1965; Bueno Campos y otros, 1989; Gárciga Marrero, 1989; Romero, 1993; Gil-Estallo, 1993; Mallo y Merlo, 1998) hasta las herramientas más modernas que abarcan estudios y análisis desde el proveedor hasta la satisfacción de los clientes (Hansen, 1980; Buffa y Newman, 1984; Menguzzato y Renau, 1991; Falconi Campos, 1992, 1992; Lorino, 1993; Oliver, 1993; Blanco Illescas, 1993; Davenport, 1993; García Echevarría, 1994; Russomano, 1995; Oishi, 1995; Goldratt, 1995; Fiol, 1995; Álvarez Dardet, 1995; Hayes, 1995; Ferrari Tubino, 1996; Narasimhan, 1996; Barltrop y McNaughton, 1996; DeGarmo y otros, 1997; Mohanty, 1997; Grieco, 1997; Hickman, 1997; Celso Contador, 1997; Amat, 1997; Correa y otros. 1997; Polimeni y otros, 1998; Kotler y otros, 2000; Oxenstierna, 1999; Kaplan y Norton, 1999; Vlázquez Maestreta, 2000; Krajewski y Ritzman, 2000; Chase. 13.

(18) Capítulo I: Marco Teórico Referencial de la investigación y otros, 2001; Suárez Mella y otros, 2001; Acevedo Suárez y otros, 2001, entre otros). En este trabajo se coincide con las aportadas por Machado Noa (2003) en su investigación: 1. Los planes a corto plazo. 2. La contabilidad de costos. 3. La gestión presupuestaria. 4. Los cuadros de control financiero. 5. Los Cuadros del Control de Gestión, conocidos en la literatura actual por Cuadro de Mando Integral o Balance Scorecard. Según Fiol (1999), un plan a corto plazo, se propone determinar los objetivos operacionales para los diferentes Centros de Responsabilidad en función de los objetivos estratégicos de la organización. El plan a corto plazo debe encerrar un análisis DAFO de cada área y la correspondiente determinación de los Factores Claves de Éxito, estudiando las posibles opciones financieras para elaborar los programas de acción que permitirán alcanzar los objetivos. Este criterio es además compartido por Simons (1994), Martínez (1996), Cooper (1999). La Contabilidad de Costos, es la que por tradición ha sido el sistema base de información del Control de Gestión. De ella se obtienen informaciones que son muy necesarias para los directivos en distintos niveles de la organización para la previsión de costos que influyan sobre los resultados, destacándose como las disciplinas fundamentales en la actualidad: el Activity Based Costing (ABC), Activity Based Management (ABM) y el Departmental Activity Based Costing (DABM). Estas herramientas tienen el propósito de brindarle a la organización la información necesaria para implementar estrategias competitivas que permitan mantener y/o mejorar la posición competitiva de la empresa. El presupuesto está más vinculado con el corto plazo. Consiste en determinar de forma más exacta los objetivos, concretando cuantías y responsables. El presupuesto aplicado al futuro inmediato se conoce por planificación operativa; con variables totalmente cuantitativas y una implicación directa de cada departamento. Vinculados a la gestión presupuestaria se han hecho algunos estudios que permiten sistematizar los problemas que con más frecuencia afectan hoy en día a la gestión empresarial. Entre ellos se pueden observar problemas en las previsiones del entorno como: estimación de ventas, coste de ventas y gastos generales, así como los problemas de método como: insuficiente descentralización, escaso rigor temporal, falta de coordinación entre contabilidad y presupuestos etc. Los cuadros de control financieros son otro de los tipos de herramientas utilizada por el Control de Gestión, los cuales, según Jordan, (1999) basan su función principal en el cálculo y análisis de los principales indicadores financieros que son de importancia a los principales directivos de la empresa, necesitándose en su elaboración, datos contables y financieros que suministran el balance y el estado de resultados, lo que trae consigo que se maneje una información con retraso en el tiempo lo que lleva a concluir que su control es posterior y no brinda ninguna información para el estado futuro de la empresa.. 14.

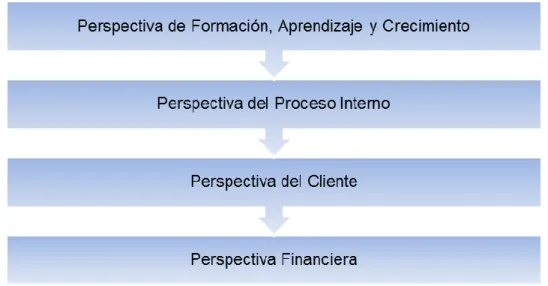

(19) Capítulo I: Marco Teórico Referencial de la investigación Todas estas herramientas están orientadas hacia el control económico financiero de la entidad, por lo que no se aprecia en ellas el nivel de integración que de ellas exige el entorno empresarial actual. Por eso es de vital importancia alcanzar la unión de estas herramientas para garantizar que la medición de los resultados de la empresa en su conjunto y la colaboración de cada área en el logro de los mismos sea efectiva. Es por eso que en la actualidad internacional, así como en el mundo empresarial cubano, comienza a expandirse como herramienta importante y potente dentro del Control de Gestión: el Cuadro de Mando Integral. Por permitirle a la dirección contar con la información “oportuna, relevante y puntual” para la toma de decisiones y la segunda, por el hecho de que las empresas son tan eficientes como lo son sus procesos empresariales. Precisamente, uno de los mayores problemas que presentan las organizaciones cubanas en la actualidad radica, no sólo en la falta de instrumentos que le permitan evaluar de manera permanente las posibles desviaciones que se presentan dentro de su núcleo de operaciones, sino además, la falta de integración entre ellos. Particularmente la industria alimentaria, adolece del uso de este tipo de herramientas, por lo que resulta indispensable el tratamiento de las mismas, con vistas a su adecuación, integración e implementación, en correspondencia con las condiciones concretas de cada empresa y que propicien una solución global, permitiendo organizar los datos para que, en forma accesible, apoyen el proceso de toma de decisiones. 1.4 Cuadro de Mando Integral como herramienta del Control de Gestión. El Cuadro de Mando Integral (CMI en lo adelante), como herramienta de control de gestión, es un método de medición del rendimiento que integra indicadores financieros y no financieros derivados de la estrategia y ayuda a los directivos en la toma de decisiones para alcanzar el éxito de la empresa. El Cuadro de Mando Integral es la traducción de Balanced Scorecard (BSC), creado en la década de los 90 por Robert Kaplan y David Norton. El CMI tiene sus orígenes en el “Tableau de Bord”, que incorporaba diversos ratios para el control financiero de la empresa. Esta herramienta fue evolucionando y combinando diferentes tipos de indicadores para el control de los procesos de negocios. Según la definición de los autores, un buen CMI debe reflejar la estrategia del negocio, pues constituye más que una lista de indicadores, agrupados en financieros y no financieros. El CMI es la representación en una estructura coherente, de la estrategia del negocio a través de objetivos claramente encadenados entre sí, medidos con los indicadores de desempeño, sujetos al logro de unos compromisos (metas) determinados y respaldados por un conjunto de iniciativas o proyectos. Kaplan & Norton, (2000) Figura 1.3: Descripción del Cuadro de Mando Integral. 15.

(20) Capítulo I: Marco Teórico Referencial de la investigación. Fuente: [Kaplan y Norton, 2000] Estos dos autores y creadores de esta auténtica y moderna herramienta aportaron sin duda las mejores ideas pero reconocidos autores como J. R. Zaratiegui en su libro La gestión por procesos: Su papel e importancia en la empresa, (1999) aportaron su criterio: En este camino de una gestión continua de los factores con influencia importante en la empresa, otro modelo que está teniendo mucho éxito es el propugnado por Robert S. Kaplan y David P. Norton, “The Balanced Scoreboard”, traducido al español como Cuadro de mando integral. Este modelo, aplicado por los autores en diversas empresas desde finales de los años ochenta, se popularizó a mediados de los años noventa y últimamente ha sido adoptado como el modelo de medidas de gestión aceptado por muchas empresas que siguen el Modelo EFQM de Calidad Total. Zaratiegui, (1999) Otros reconocidos investigadores como Muñiz y Monfort, (2005) destacaron los beneficios de la implantación de un CMI: 1. Permite tener una visión integral del negocio. 2. Facilita la comunicación, ejecución, e implementación de la estrategia. 3. Asigna responsables a los objetivos. 4. Motiva a los empleados al logro de los objetivos 5. Permite evaluar y ajustar la estrategia y los planes de acción. 6. Permite monitorizar las mejoras en la eficiencia de las operaciones. Muñiz & Monfort, (2005) La Norma UNE 66174 de Noviembre de 2003 “Guía para la evaluación del sistema de gestión de la calidad según la Norma UNE-EN ISO 9004:2000” en su apartado 3.8, proporciona la siguiente definición de lo que es un Cuadro de Mando: Herramienta de gestión que facilita la toma de decisiones, y que recoge un conjunto coherente de indicadores que proporcionan a la alta dirección y a las funciones responsables, una visión comprensible 16.

(21) Capítulo I: Marco Teórico Referencial de la investigación del negocio o de su área de responsabilidad. La información aportada por el cuadro de mando, permite enfocar y alinear los equipos directivos, las unidades de negocio, los recursos y los procesos con las estrategias de la organización. Norma UNE, (2003) El CMI es la necesaria consecuencia del “choque entre la fuerza irresistible de edificar capacidades competitivas de largo alcance y el objeto inamovible del modelo de contabilidad financiera del coste histórico”, Nils G.O, Roy J, Wetter M. (2000) El CMI constituye el puente que permite conectar el rumbo estratégico de la empresa con la gestión de sus procesos, Nogueira Rivera, (2002) y este enfoque de proceso se integra al análisis a través de las perspectivas: financiera, cliente, procesos internos y aprendizaje y crecimiento, las cuales se explican detalladamente a continuación. 1.4.1 Perspectivas del Cuadro de Mando Integral. Con el fin de integrar la totalidad de puntos de vista bajo los que puede contemplarse la gestión de una empresa, el Cuadro de Mando Integral adopta, en principio, cuatro perspectivas fundamentales. Kaplan & Norton, (2000) 1. Perspectiva financiera. ¿Qué debemos hacer para satisfacer las expectativas de nuestros accionistas? Vincula los objetivos de cada proceso clave con la estrategia de la organización en general. Es el indicador efecto de la actuación del resto de las perspectivas. Indica el resultado final de los procesos de mejoras iniciados en la organización así como también las consecuencias económicas de acciones que ya se han realizado. Esta perspectiva debe mostrar los resultados de las decisiones estratégicas, establece las metas a largo plazo y, por tanto, una gran parte de las reglas y premisas de procedimiento generales para las demás perspectivas. Aquí encontramos una descripción de lo que los propietarios esperan con respecto al crecimiento y la rentabilidad; también es una perspectiva apta para describir los riesgos financieros que son aceptables, como por ejemplo un flujo de caja negativo. 2. Perspectiva del cliente. ¿Qué debemos hacer para satisfacer las expectativas de nuestros clientes? Identifica los segmentos de cliente y mercado en los que se va a competir. Evalúa la definición de los clientes, su lealtad, el diseño y la rentabilidad de los productos con el objetivo de evaluar la cartera de productos y servicios. En fin, traduce la estrategia y visión en objetivos sobre clientes y segmentos, que son los que definen los procesos de marketing, la logística de aprovisionamiento, y la concepción de los productos y servicios. También es importante conocer enseguida cualquier cambio en las preferencias o actitudes del cliente. Un método, entre otros, es utilizar entrevistas puntuales para investigar posibles cambios en los valores básicos que se hayan notado en el índice de satisfacción del cliente, además de estar atentos a cualquier cambio en calidad, plazos de entrega, capacidad de entrega, frecuencia de las devoluciones, etc. La empresa debe reaccionar antes de sufrir una pérdida significativa de la fidelidad de sus clientes y el 17.

(22) Capítulo I: Marco Teórico Referencial de la investigación consiguiente daño financiero; en otras palabras, debe estar atenta a los mínimos cambios y tendencias y ser capaz de responder con rapidez. De todos modos, no debe sentirse excesivamente atada a los clientes y productos que tienen. 3. Perspectiva del proceso interno. ¿En qué procesos debemos ser excelentes para satisfacer esas necesidades? En esta perspectiva a partir de los procesos claves se define los indicadores a mejorar para entregar a los clientes los productos y servicios acorde a sus necesidades. Los objetivos e indicadores de esta perspectiva se derivan de estrategias explícitas para satisfacer las expectativas de los clientes. Parte de un análisis que incluye la identificación de recursos y capacidades que la propia empresa necesita mejorar. Las conexiones entre los procesos internos de una empresa y los de otras que colaboran son cada vez más estrechas, por lo que también se consideran aquí. 4. Perspectiva de aprendizaje y crecimiento. ¿Qué aspectos son críticos para poder mantener esa excelencia? Esta perspectiva constituye un punto crucial para el desarrollo empresarial pues en ella se obtienen los inductores necesarios para lograr resultados en las anteriores perspectivas. Singular importancia adquiere en esta perspectiva la motivación e implicación de los trabajadores hacia el cumplimiento de las metas trazadas por la empresa. De forma general se controlan aspectos como las capacidades de los empleados, las capacidades de los sistemas de información, y el clima organizacional para medir la motivación y las iniciativas del personal en fin relaciona la infraestructura -personas, sistemas y procedimientos- que la empresa debe construir para crear una mejora y crecimiento a largo plazo interconectados unos con otros para propiciar la correcta medida del desempeño de la organización. 1.4.2 Integración de perspectivas. El Cuadro de Mando Integral ha sido considerado por muchos empresarios como una herramienta insustituible para alcanzar el éxito en la gestión. Esto no sería así si se tratase simplemente de un acertado conjunto de indicadores financieros y no financieros, agrupados en cuatro perspectivas diferentes, por lo que resulta totalmente necesario integrarlos en un conjunto razonable y equilibrado. Kaplan y Norton en el año 2000 señalan tres principios básicos para la integración de las cuatro perspectivas a fin de permitir que se oriente indefectiblemente hacia el éxito de la organización. Relaciones causa-efecto Inductores de actuación Vinculación con las finanzas Figura 1.4: El Cuadro de Mando Integral de Kaplan y Norton.. 18.

(23) Capítulo I: Marco Teórico Referencial de la investigación. Fuente: [Kaplan y Norton, 2000] El CMI no representa en sí mismo una metodología específica de gestión, sino que su base fundamental se encuentra en la clarificación y apreciación de la estrategia y su correcta traducción en un conjunto coherente de indicadores. Si la empresa desarrolla un modelo normalizado del tipo ISO 9001 deberá establecer una estrategia y realizar una evaluación de sus procesos y de la satisfacción de los clientes. Pues bien, el CMI le obliga, además, a planificar y controlar sus resultados económicos y sus procesos de aprendizaje y crecimiento y a considerar la política, no como unas frases brillantes ubicadas en una página cualquiera de su Manual de calidad, sino a que ésta sea el timón que dirija el progreso de la organización. 1.4.3 Tipologías de indicadores del Cuadro de Mando Integral. Los indicadores, constituyen la vía para medir si se cumplen o no los objetivos estratégicos. Para la medición de un objetivo se pueden utilizar uno o más indicadores; dentro del CMI se pueden distinguir dos tipos: indicadores de resultado o efecto e indicadores de causa, también llamados inductores de actuación. Los indicadores de resultado miden la consecución del objetivo estratégico; mientras que los indicadores de causa o inductores miden el resultado de las acciones que permiten la consecución de un objetivo estratégico, comunicando la forma en que hay que conseguir los resultados. Los inductores de la actuación son los que hacen que sucedan cosas, permiten que se alcancen los indicadores centrales de los resultados. Los indicadores de resultado sin los inductores de la actuación no comunican la forma en que se consiguen los resultados, ni proporcionan una indicación temprana de si la estrategia se está poniendo. 19.

(24) Capítulo I: Marco Teórico Referencial de la investigación en práctica con éxito. “Un buen Cuadro de Mando Integral debe tener una mezcla de medidas de resultados y de inductores de actuación”. Kaplan RS, Norton D, (2002) Para cada indicador se fija una meta. Las metas son puntos de referencia o aspiraciones que las organizaciones deben lograr, con el propósito de alcanzar en el futuro un objetivo en un plazo más largo. Deben ser medibles, cuantitativas, realistas, estimulantes, coherentes y prioritarias. Deben ser fijadas a niveles empresariales, divisionales y funcionales en una organización, una vez que se han definido los indicadores, se deben fijar metas para cada indicador, las que deben ser coherentes con la visión global y la estrategia general y lo suficientemente ambiciosas como para incitar a la organización a desarrollarse. 1.4.4 Mapa estratégico. Con todos estos elementos se conforma el mapa estratégico en el que se muestra la relación causaefecto existente entre los objetivos estratégicos e indicadores y permite visualizar de manera sencilla y gráfica la estrategia de la organización. Es importante destacar que, la elaboración del mapa estratégico, proporciona un importante aprendizaje para el equipo que está intentando implantar el CMI, y ello favorece que todos se alineen y enfoquen hacia la estrategia de la empresa. Tal como señalan Kaplan y Norton, “el mapa estratégico es una estructura lógica y completa para describir una estrategia. Proporciona las bases para diseñar un cuadro de mando integral que es la piedra angular de un nuevo sistema de gestión estratégica.” Kaplan RS, Norton DP. (2002). (Figura 1.6). Figura 1.6: Marco del Cuadro de Mando Integral: Cuatro procesos. 20.

(25) Capítulo I: Marco Teórico Referencial de la investigación. Fuente: [Kaplan y Norton, 1992] Según Kaplan y Norton, (2004) el mapa estratégico se basa en varios principios: 1) La estrategia equilibra fuerzas contradictorias. 2) La estrategia se basa en una proposición de valor diferenciada para el cliente. 3) El valor se crea mediante los procesos internos. 4) La estrategia consta de temas simultáneos y complementarios. 5) La alineación estratégica determina el valor de los activos intangibles. Un mapa estratégico está formado por cuatro regiones: financiera, procesos internos, clientes y aprendizaje y crecimiento, que se corresponden con las. cuatro. perspectivas. del. CMI.. Este. proporciona una estructura y lenguaje comunes, que pueden ser usados para describir cualquier estrategia. Kaplan y Norton, (2000). Cada una de las regiones está compuesta por objetivos estratégicos y relaciones causales. Los objetivos estratégicos muestran aquello que se quiere conseguir. Las relaciones causales son la explicitación de las relaciones entre los objetivos. No se trata de relaciones matemáticas: son relaciones intuitivas basadas en el conocimiento de la organización y del sector, así como en la experiencia. Se comienza por la región financiera y se encuentra la hipótesis de que los resultados financieros sólo se pueden conseguir si los clientes, que son el objetivo, están satisfechos. La proposición de valor para el cliente describe cómo proveer un servicio de calidad, a tiempo y ajustado al presupuesto. Los procesos internos crean y aportan la proposición de valor para el cliente, mientras que los activos intangibles 21.

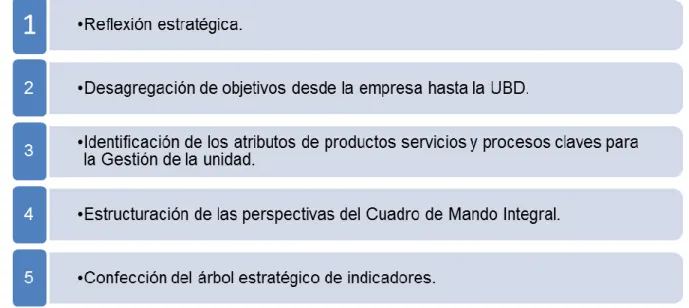

(26) Capítulo I: Marco Teórico Referencial de la investigación (capital humano, capital de información y capital organizativo) que respaldan los procesos internos, proporcionan los fundamentos de la estrategia. Alinear los objetivos de estas cuatro perspectivas es la clave de la creación de valor en la provisión del servicio y, por lo tanto, de una estrategia centrada e internamente consistente. Ese mapa estratégico debe ser capaz de explicar los resultados que se van a lograr y la vía para alcanzarlos. 1.5 Análisis de procedimientos y metodologías existentes para el diseño del Cuadro de Mando Integral. En la bibliografía consultada: Amat, (1989); AECA, (1998); Kaplan y Norton, (1997); Nogueira, (2004); Nils G.O, Roy J, Wetter M. (2000); Rodríguez Ocampo, (2009); Ramos García, (2011), se encontraron varias metodologías para aplicar el CMI, las cuales se analizan a continuación. Haciendo un estudio y análisis de diversas metodologías para el CMI y sus fases de implementación, se puede constatar que: La metodología de Amat, (1998), coincide con el modelo de Kaplan y Norton en la cantidad de perspectivas a partir de las cuales se mide la actividad de la empresa pero en vez de utilizar la perspectiva de aprendizaje y crecimiento utiliza la perspectiva de recursos humanos en un contexto asociado a la cultura empresarial; consta de seis fases; parte de la formulación de la estrategia como patrón de respuesta de la organización a su entorno, sigue con la identificación de los factores clave del éxito, la selección de indicadores de ahí se formula el CMI, se determinan los objetivos para los indicadores y la política de incentivos en función del nivel de consecución de dichos objetivos, terminando con la comparación entre el presupuesto y la realidad de cada indicador y toma de decisiones a partir de las desviaciones. La metodología de la Asociación Española de Contadores y Administradores (AECA) en 1998 parte del supuesto de que la empresa tiene definida una estrategia y consta también de seis fases, comenzando con la identificación de los factores clave, se establecen entonces los objetivos para esos factores críticos y se determinan las actividades clave, de ahí se identifican las necesidades de información en base a los objetivos y las estrategias, se selecciona y elige la tecnología y se termina con la determinación de las características de la información. La metodología planteada por Kaplan y Norton, (1997) es el modelo más difundido, y pretende unir el control operativo a corto plazo con la visión y la estrategia a largo plazo de la empresa, considerando a la empresa desde cuatro perspectivas vitales (financiera, clientes, procesos internos, aprendizaje y crecimiento). La metodología planteada para su implantación consta de cuatro fases que van desde la elección de la unidad estratégica de negocios y sus vínculos con la empresa, construyendo el consenso alrededor de los objetivos estratégicos, seleccionando y diseñando los indicadores y culminando con la construcción de un plan de implementación. El procedimiento de Nogueira, (2004) parte del supuesto de que la empresa haya ejecutado su ejercicio estratégico y su forma de implantación se describe partiendo de la orientación al diseño, a partir de aquí 22.

Figure

+7

Documento similar

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

trañables para él: el campo, la vida del labriego, otra vez el tiempo, insinuando ahora una novedad: la distinción del tiempo pleno, el tiempo-vida, y el tiempo

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de