UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES

“UNIANDES”

FACULTAD SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO

DE

INGENIERA

EN

CONTABILIDAD

SUPERIOR,

AUDITORÍA Y FINANZAS, CPA.

TEMA:

PROCESOS CONTABLES Y GESTIÓN DE INVENTARIOS DE LA

EMPRESA COMERCIAL JUNIN DEL CANTÓN EL CARMEN,

PROVINCIA DE MANABÍ

AUTORA: INTRIAGO GUERRERO FANNY PASTORA

ASESORA:

ING. BENALCÁZAR PALADINES MÓNICA

ELIZABETH, MSC.

SANTO DOMINGO - ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación

realizado por la Srta.

Fanny Pastora Intriago Guerrero,

estudiante de la Carrera

de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, con

el tema: “

PROCESOS CONTABLES Y GESTIÓN DE INVENTARIOS DE LA

EMPRESA COMERCIAL JUNIN DEL CANTÓN EL CARMEN, PROVINCIA DE

MANABÍ

”, ha sido prolijamente revisado y cumple con todos los requisitos

establecidos en la normativa pertinente de la Universidad Regional Autónoma de

los Andes –Uniandes-, por lo que apruebo su presentación.

Santo Domingo, septiembre de 2016

Mgs. Mónica Elizabeth Benalcázar Paladines

DECLARACIÓN DE AUTENTICIDAD

Yo,

Fanny Pastora Intriago Guerrero

, estudiante de la Carrera de Contabilidad

Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, declaro que todos

los resultados obtenidos en el presente trabajo de investigación, previo a la

obtención del título de

INGENIERÍA EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA

., son absolutamente originales, auténticos y

personales; a excepción de las citas, por lo que son de mi exclusiva

responsabilidad.

Santo Domingo, septiembre de 2016

Srta. Fanny Pastora Intriago Guerrero

C.I. 171501006-0

DERECHOS DE AUTOR

Yo,

Fanny Pastora Intriago Guerrero

, declaro que conozco y acepto la

disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad

Regional Autónoma de los Andes, que en su parte pertinente textualmente dice:

El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual

sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales

y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, septiembre de 2016

Srta. Fanny Pastora Intriago Guerrero

C.I. 171501006-0

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo,

Miguel Ángel Sampedro Armas,

en calidad de Lector del Proyecto de

Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante

Fanny Pastora

Intriago Guerrero

sobre el tema:

““

PROCESOS CONTABLES Y GESTIÓN DE

INVENTARIOS DE LA EMPRESA COMERCIAL JUNIN DEL CANTÓN EL

CARMEN, PROVINCIA DE MANABÍ

”, ha sido cuidadosamente revisado por la

suscrita, por lo que he podido constatar que cumple con todos los requisitos de

fondo y forma establecidos por la Universidad Regional Autónoma de los Andes,

para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, enero de 2017

_______________________________

Dr. Miguel Ángel Sampedro Armas

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

NOTA DE ACEPTACIÓN

__________________________

FIRMA DEL PRESIDENTE DEL TRIBUNAL

__________________________

FIRMA DEL OPONENTE

DEDICATORIA

Primeramente, quiero agradecer a Dios quien me dio la fuerza, fortaleza y

sabiduría para guiarme para llegar a la meta. A mi esposo y mis hijos por su

apoyo incondicional, a mis padres quienes me dieron la vida y estuvieron siempre

conmigo apoyándome y guiándome, así mismo quiero agradecer a mis

compañeros por su ayuda y su compañerismo, a mis maestros quienes

impartieron sus conocimientos y enseñanzas y darme las pautas para culminar la

tesis.

AGRADECIMIENTO

Agradezco a la Universidad UNIANDES quien me abrió la puerta para poder

desarrollarme

académicamente,

Al

Señor

Roque

Intriago;

GERENTE

PROPIETARIO DE LA EMPRESA COMERCIAL JUNIN quien me dio apertura

para realizar el trabajo de investigación de mi tesis, A los docentes que

impartieron sus conocimientos en toda mi carrera, a mis compañeros por su

apoyo incondicional y todos.

RESUMEN

Los procesos contables se constituyen como una herramienta útil que conjuga

normativas, políticas, procedimientos y actividades, con el objetivo de garantizar

que las operaciones contables se realicen en conformidad con los principios

generalmente aceptados, por ello la implementación de estos es fundamental, ya

que esta caracterizado por el ordenamiento de las actividades diarias, la

recolección de datos con los respectivos documentos fuentes, el proceso de

registrar diarios, mayores y su comprobación; la emisión de informes financieros

exactos, que sean confiables, comparables y comprensibles, lo que mejorará la

gestión de inventarios en la empresa COMERCIAL JUNIN del cantón El Carmen,

provincia de Manabí.

En la investigación se empleó la metodología Cuali-cuantitativa, con mayor

ocurrencia en la modalidad cuantitativa, debido a que extracta la información

obtenida de los resultados de las técnicas aplicadas en la empresa, a través de

encuestas al personal colaborador y la cualitativa que ayudó a tomar en cuenta

los puntos de vista del personal, la versión del gerente a través de la entrevista

realizada con el que se determinó cuáles son las deficiencias que dan origen a la

débil gestión de inventarios, permitiendo identificar el problema y determinar la

viable solución.

ABSTRACT

Accounting processes constitute a useful tool that combines regulations, policies,

procedures and activities in order to ensure that accounting operations are

conducted in accordance with generally accepted principles, so the

implementation of these is essential, as this characterized by the arrangement of

daily activities, data collection documents with the respective sources, the process

of registering daily, seniors and verification; issuing accurate financial reports,

which are reliable, comparable and understandable, improving inventory

management in COMERCIAL JUNIN Canton El Carmen, Manabi province.

In researching the Quali-quantitative methodology was used with greater

occurrence in the quantitative method, because extracted information obtained

from the results of the techniques applied in the company through staff surveys

contributor and qualitative who helped take into account the views of staff, the

version of manager through the interview with that determined what the

deficiencies that give rise to weak inventory management, allowing to identify the

problem and determine the solution are feasible.

ÍNDICE GENERAL

Pág.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

NOTA DE ACEPTACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

INDICE GENERAL

INDICE DE TABLAS

INDICE DE FIGURAS

INTRODUCCIÓN ... 1

Antecedentes de la investigación. ... 1

Planteamiento del problema... 2

Formulación del problema. ... 3

Objeto de estudio y campo de acción. ... 3

Identificación de la línea de investigación. ... 4

Objetivo general. ... 4

Objetivos específicos. ... 4

Idea a defender. ... 4

Variables de la investigación. ... 5

Metodología a emplear. ... 5

Resumen de la estructura de la tesis ... 6

Aporte teórico, significación práctica y novedad científica ... 6

CAPÍTULO I ... 8

1.

MARCO TEÓRICO. ... 8

1.1.

ORIGEN Y EVOLUCIÓN DEL OBJETO DE ESTUDIO. ... 8

1.2.

ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN. ... 8

1.2.1.

Contabilidad. ... 8

1.2.1.1.

Principios contables. ... 9

1.2.1.2.

Objetivos de la contabilidad... 11

1.2.1.3.

Tipos de contabilidad. ... 11

1.2.1.4.

Registros contables. ... 12

1.2.1.5.

Información contable. ... 13

1.2.2.

Procesos contables. ... 14

1.2.2.1.

Objetivo de los procesos contables. ... 14

1.2.2.2.

Importancia de los procesos contables. ... 15

1.2.2.3.

Modelo de Proceso contable. ... 16

1.2.3.

Gestión de inventarios ... 17

1.2.3.1.

Inventarios. ... 17

1.2.3.2.

Importancia de los inventarios. ... 18

1.2.3.3.

Conteo físico de inventarios. ... 19

1.2.3.4.

Objetivo de un conteo físico. ... 20

1.2.3.5.

Técnicas del conteo físico. ... 21

1.2.3.7.

Control de inventarios. ... 23

1.2.3.8.

Costeo método promedio ponderado. ... 23

1.2.3.9.

Compras mínimas. ... 24

1.2.3.10.

Compras máximas. ... 24

1.3.

VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN. ... 25

1.4.

CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 26

CAPÍTULO II ... 27

2.

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.27

2.1.

CARACTERIZACIÓN

DE

LA

EMPRESA

EN

EL

CONTEXTO

INSTITUCIONAL. ... 27

2.2.

PROCEDIMIENTO METODOLÓGICO. ... 28

2.2.1.

Modalidad de la investigación. ... 28

2.2.2.

Tipos de investigación. ... 28

2.2.2.1.

Investigación bibliográfica. ... 28

2.2.2.2.

Investigación de campo. ... 29

2.2.2.3.

Investigación descriptiva. ... 29

2.2.3.

Métodos, técnicas e instrumentos. ... 29

2.2.3.1.

Métodos... 29

2.2.3.2.

Técnicas. ... 30

2.2.3.3.

Instrumentos de investigación. ... 30

2.2.4.

Población y muestra. ... 31

2.2.4.1.

Población... 31

2.2.5.1.

Entrevista al Gerente de COMERCIAL JUNIN. ... 31

2.2.5.2.

Encuesta aplicada a los colaboradores de la empresa. ... 34

2.3.

VERIFICACIÓN DE LA IDEA A DEFENDER ... 35

2.4.

PROPUESTA DE LA INVESTIGADORA... 35

2.5.

CONCLUSIONES PARCIALES DEL CAPÍTULO ... 36

CAPÍTULO III ... 37

3.

VALIDACIÓN Y EVALUACIÓN DE RESULTADOS. ... 37

3.1.

TÍTULO DE LA PROPUESTA: DISEÑO DE PROCESOS CONTABLES

PARA MEJORAR LA GESTIÓN DE INVENTARIOS DE LA EMPRESA

COMERCIAL JUNIN DEL CANTÓN EL CARMEN, PROVINCIA DE

MANABÍ... 37

3.2.

PROCEDIMIENTO DE LA APLICACIÓN DE LOS RESULTADOS DE LA

INVESTIGACIÓN. ... 37

3.2.1.

Justificación. ... 37

3.2.2.

Objetivo General. ... 37

3.2.2.1.

Objetivos Específicos. ... 37

3.2.3.

Levantamiento de información de la empresa. ... 38

3.2.3.1.

Información de la empresa. ... 38

3.2.3.2.

Flujograma de procesos. ... 41

3.2.4.

Documentación fuente ... 43

3.2.4.1.

Manual de cuentas contable ... 47

3.2.4.2.

Diseño de documentos. ... 58

3.2.5.

Proceso contable – Registro Inicial ... 64

3.2.5.1.

Transacciones ... 65

3.2.5.2.

Libro diario... 71

3.2.5.3.

Mayorización. ... 75

3.2.5.4.

Balance de comprobación. ... 75

3.2.6.

Estructuración de Informes... 76

3.2.6.1.

Estado de resultados. ... 76

3.2.6.2.

Estado de Situación Final. ... 77

3.2.6.3.

Estado de Flujo de Efectivo. ... 78

3.2.7.

Informe de gestión de inventarios ... 81

3.3.

VALIDACIÓN DE LA PROPUESTA. ... 86

3.4.

CONCLUSIONES Y RECOMENDACIONES. ... 86

3.4.1.

Conclusiones. ... 86

3.4.2.

Recomendaciones. ... 87

BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1. Modelo de Procesos contables ... 16

Tabla 2. Población. ... 31

Tabla 3 Encuesta a colaboradores ... 34

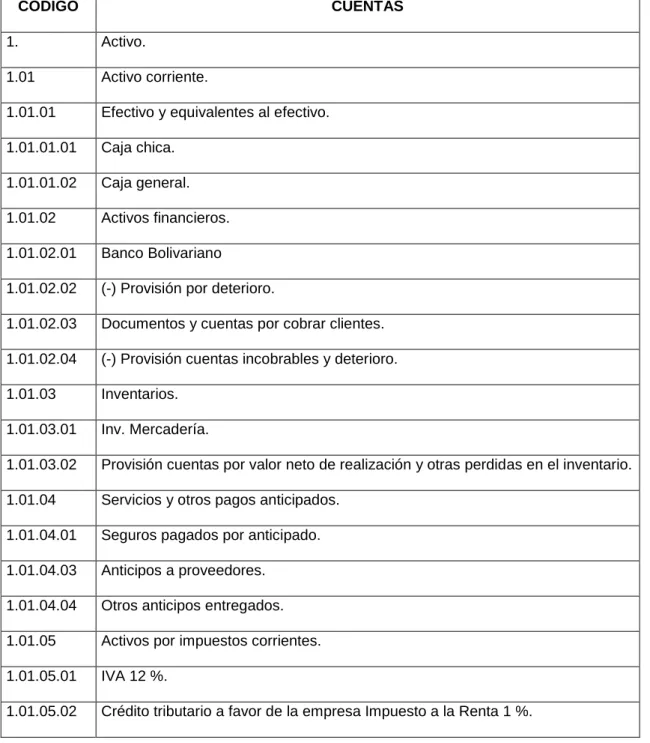

Tabla 4. Plan de Cuentas. ... 43

Tabla 5. Manual de procedimientos contables. ... 48

ÍNDICE DE FIGURAS

Figura. 1 Organigrama estructural ... 40

Figura. 2 Flujograma de proceso contable ... 41

Figura. 3 Flujograma de proceso de Elaboración de Estados Financieros ... 42

Figura. 4 Comprobante de Egreso ... 59

Figura. 5 Comprobante de Ingreso ... 60

Figura. 6 Tarjeta Kárdex ... 61

Figura. 7 Rol de pagos ... 62

Figura. 8 Rol de Provisiones ... 63

1

INTRODUCCIÓN

Antecedentes de la investigación.

Las diversas necesidades de información en cuanto a la gestión de inventarios,

solo pueden satisfacerse si existen reglas, procesos y principios que sean

generalmente aceptados y utilizados. Si cada empresa estableciera sus propias

normas, no existiría una base para comparar los beneficios y la situación real

de las empresas. El procedimiento puede convertirse en un método difundido y

puede ser reconocido por todos los profesionales, los tratadistas y las

organizaciones responsables del desarrollo de principios contables.

Optimizar la gestión de los recursos de acuerdo a los enfoques actuales de la

dirección de empresas, el eficiente manejo de inventarios implica no solo la

implementación de las medidas que son necesarias para mantener su

seguridad y control administrativo - contable, la gestión debe responder a la

necesidad de mantener en todas las fases del sistema logístico, un nivel óptimo

de materiales que sea capaz de incrementar la rentabilidad de los recursos

financieros en que se han incurrido.

Luego de una exhausta investigación en el Centro de Documentación e

investigación CDIC de Uniandes sede Santo Domingo, se ha logrado constatar

que no existen antecedentes investigativos del tema: Procesos Contables y

Gestión de inventarios de la empresa COMERCIAL JUNIN, del cantón El

Carmen, provincia de Manabí, por lo tanto, el presente tema es inédito, sin

embargo, se puede aseverar que si existen tesis referentes al tema de estudio

de sistema contable como:

2

Diseño de Sistema Contable para mejorar la Información Financiera de

la empresa Automotriz DIANCO

– Martínez Quintanilla Leidy Orfelina

(2014).

Por los antecedentes descritos se expresa que el presente trabajo de

investigación es original de la autora.

Planteamiento del problema.

La empresa COMERCIAL JUNIN, inicia sus actividades el 12 de noviembre de

1968 con operaciones de compra venta y distribución de productos de

consumo masivo, se encuentra ubicada en la provincia de Manabí, cantón El

Carmen, junto al Mercado Municipal El Carmen, Calles Salustio Giler y Luis

Felix López.

Conversaciones preliminares con los propietarios, manifiestan que en la

actualidad se ha presentado dificultades detectadas en el manejo de

existencias de la empresa COMERCIAL JUNIN, que inquietan en el desarrollo

del negocio, entre las que se puede mencionar las más relevantes:

La falta de control en la documentación, da como resultado pérdidas de

información.

La empresa no cuenta con documentos Kárdex lo que provoca que se

efectúen adquisiciones innecesarias y pérdidas de productos.

La ausencia de un proceso contable origina falta de valores

consolidados en un determinado momento.

3

La falta de estados financieros no permite adoptar medidas y tomar

decisiones acertadas.

De mantenerse los problemas en la empresa y no dar solución, puede llevar a

la organización a pérdidas irreversibles, alejamiento de proveedores y lo que es

más preocupante la desconfianza y merma de clientes por fala de productos en

existencia.

Formulación del problema.

¿Cómo mejorar la Gestión de inventarios en la empresa COMERCIAL JUNIN,

del cantón El Carmen, provincia de Manabí?

Delimitación del problema.

El trabajo de investigación se efectuará en la empresa COMERCIAL JUNIN, del

cantón El Carmen, provincia de Manabí, junto al junto al Mercado Municipal El

Carmen, Calles Salustio Giler y Luis Felix López, cuenta con un Gerente, una

secretaria, tres vendedores, tres personas en bodega y despacho.

El período considerado para la presente investigación es del año 2014.

Objeto de estudio y campo de acción.

El objeto de estudio:

Procesos Contables

El campo de acción:

4

Identificación de la línea de investigación.

Para el presente trabajo la línea de investigación será la Gestión de la

información contable.

Objetivo general.

Diseñar un proceso contable que permita mejorar la gestión de inventarios de

la empresa COMERCIAL JUNIN, del cantón El Carmen, provincia de Manabí.

Objetivos específicos.

Fundamentar científica y teóricamente sobre la Contabilidad, los

Procesos Contables y la Gestión de inventarios.

Analizar oportuna y efectivamente la situación actual que presenta la

empresa COMERCIAL JUNIN, utilizando métodos, técnicas e

instrumentos de investigación.

Proponer el diseño de procesos contables que permita mejorar la gestión

de inventarios de la empresa COMERCIAL JUNIN, del cantón El

Carmen, provincia de Manabí.

Idea a defender.

Con el diseño de un proceso contable, caracterizado por un manejo adecuado

de la documentación fuente, un eficaz registro inicial; una ordenada

mayorizaciòn, un eficiente balance de comprobación, y una eficaz

estructuración de informes se mejorará la gestión de inventarios de la empresa

COMERCIAL JUNIN, del cantón El Carmen, provincia de Manabí.

5

Variables de la investigación.

La Variable Independiente son los Procesos Contables.

La Variable Dependiente es la Gestión de inventarios.

Justificación del tema.

Se justifica técnicamente por la capacidad para realizar el trabajo investigativo

con la fundamentación teórica referida, con herramientas estadísticas que

permita mostrar los resultados para determinar la solución del problema,

facilitando de esta manera el manejo de las técnicas correctas a ejecutarse.

Con el diseño del proceso contable se dará solución a los problemas del control

de inventarios en empresa COMERCIAL JUNIN, del cantón El Carmen,

provincia de Manabí, se justifica económicamente ya que el costo que incurra

la investigación será menor al beneficio que se recibirá.

A demás la realización del trabajo de investigación servirá para la obtención del

Título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas CPA, en la

Universidad Regional Autónoma de los Andes UNIANDES.

Metodología a emplear.

Para la realización del presente trabajo investigativo se utilizará la modalidad

cuali-cuantitativa, con énfasis a la cuantitativa porque se analizará cantidades y

valores monetarios de los inventarios, cualitativa porque se establecerá dialogo

con las personas inmersas en la problemática para recoger sus criterios y

posteriormente referirlos.

6

Resumen de la estructura de la tesis

El trabajo investigativo se lo ha dividido en cuatro fragmentos:

Introducción, se explica el problema, se plantean los objetivos y la justificación

del trabajo a realizar en el cual se manifiesta de la manera de solucionar el

problema.

Capitulo I. Marco teórico se fundamenta con fuentes verídicas y documentales

las variables de la investigación, el origen, el análisis de cada una de las

variables y la valoración crítica valiosa para la construcción del diagnóstico de

la realidad y presentación de la propuesta.

Capitulo II. Marco metodológico según la información obtenida, se caracteriza

la empresa, se describe el procedimiento metodológico utilizado, el detalle de la

población y la muestra, verificación de la idea a defender, la propuesta de la

investigadora y las conclusiones parciales del capítulo.

Capitulo III. En este capítulo se analizan los resultados alcanzados de la

investigación, para la evaluación y aplicación de la propuesta planteada.

Aporte teórico, significación práctica y novedad científica

Aporte teórico

7

Significación práctica

Con el diseño de Procesos Contables y su aplicación, será apoyo directo para

la empresa COMERCIAL JUNIN, en el cantón El Carmen., lo que fortalecerá la

Gestión de inventarios, también se registrará un referente para las empresas

que presenten problemáticas similares que necesiten ser solucionados.

Novedad científica

8

CAPÍTULO I

1.

MARCO TEÓRICO.

1.1.

ORIGEN Y EVOLUCIÓN DEL OBJETO DE ESTUDIO.

La empresa COMERCIAL JUNIN, del cantón El Carmen, provincia de Manabí

se encuentra afectada con problemas que se originan con el mal

funcionamiento del control de inventarios, ocasionado por la carencia de un

proceso contable, para el manejo y registro de las cantidades adquiridas y

vendidas determinando así el número de existencias, estableciendo de forma

permanente un seguimiento cronológico, con un control eficaz y un manejo

eficiente de los documentos; incrementando los controles en el área de

bodega, para contrarrestar el desorden en la gestión de inventarios.

1.2.

ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1.

Contabilidad.

“Es una disciplina económica que, mediante la aplicación de un método

específico, tiene como objetivo elaborar información de la realidad económica,

financiera y patrimonial de la unidad económica para permitir a sus usuarios la

toma de decisiones en cada momento. (Solvediva , 2010, pág.12)

La contabilidad permite identifica, medir, clasificar, registrar, interpretar, analizar,

evaluar e informar la historia de las operaciones de un ente económico, en forma clara

completa y fidedigna.

La contabilidad es un proceso para la elaboración de información de las empresas de

producción, de comercialización y de servicios que comprender tres conceptos básicos:

9

Efectivo, cuando se recibe el efectivo por concepto de cartera.

Acumulación de todos los valores causados menos los valores recuperados. (Fierro, 2011, pág. 21)

La contabilidad es una disciplina metodológica que tiene como identificar,

medir, clasificar, registrar, interpretar, analizar, evaluar e informar sobre las

actividades que desarrollan las empresas para la toma de decisiones.

1.2.1.1.

Principios contables.

Principio de empresa en funcionamiento

Se considera que la gestión de la empresa continuara en un futuro previsible por lo que

la aplicación de los principios y criterios contables no tienen el propósito de determinar

el valor del patrimonio neto a efectos de su transmisión global o parcial, ni el importe

resultante en caso de liquidación.

Principio de uniformidad

Adoptado un criterio en la aplicación de los principios contables dentro de las

alternativas, que en su caso, estas permitan, deberá mantenerse en el tiempo y

aplicarse de manera uniforme para transacciones, otros eventos y condiciones que

sean similares. Si se alterasen los supuestos que motivaron su elección podrá

modificarse el criterio adoptado haciendo constar estas circunstancias en la memoria,

indicando la incidencia cuantitativa y cualitativa de la variación sobre las cuentas

anules.

Principio de importancia relativa.

Se admitirá la no aplicación estricta de algunos de los principios y criterios contables

cuando la importancia relativa en términos cuantitativos o cualitativos de la variación

que tal hecho produzca sea escasamente significativa y, en consecuencia, no altere la

expresión de la imagen fiel. Las partidas o importes cuya importancia relativa sea

escasamente significativa podrán aparecer agrupados con otros de similar naturaleza o

10

Estos principios contables presupuestarios son el medio más idóneo de servir a

los principios anteriormente expuestos. Los principios de la contabilidad

administrativa descansan en la existencia de un mandato que obliga a

administrar unos fondos para un determinado y desarrolla una serie de reglas

que han de cumplirse.

Principio de presupuesto bruto

El principio de la universidad tiene su consecuencia contable en el principio del

“presupuesto bruto”. Establece que todas las partidas presupuestarias deben consignarse en el presupuesto, sin minoraciones ni elevaciones de ninguna clase

Principio de unidad de caja

El siguiente principio contable es el denominado de “unidad de caja”. Todos los

recursos y gastos de la Hacienda Pública están no solamente incluidos en un solo

presupuesto, sino que se dirigen o parten de una sola caja. La Hacienda que sigue este

principio, centraliza en un solo departamento (Tesorería) el conjunto de gastos e

ingresos desde el que se efectúa el manejo de los caudales públicos.

Principio de especificación

Relacionado con el principio político de la especialización, aparece la norma contable de la “especificación “, que prohíbe la realización de cualquier clase de transparencia entre las diversas partidas contables que integren el presupuesto. La autorización para

realizar un gasto público se concede con un límite, solo se puede realizar como

máximo ese gasto y para la aplicación indicada en el prepuesto. A fin de que se cumpla

el paso de ejecución presupuestaria la contabilidad administrativa suministra la regla denominada “ejercicio cerrado”. Para poder efectuar ingresos y pagos fuera del

ejercicio presupuestario propio, es necesario la apertura de una cuenta de resultas o de

resultados. (Martínez, 2011, pág.403)

11

1.2.1.2.

Objetivos de la contabilidad.

El objetivo fundamental de la Contabilidad es, por tanto, informar de la gestión

empresarial

La Contabilidad deberá informar sobre:

La situación económica y financiera de la empresa.

Los resultados de cada ejercicio económico (un año) que tenga la empresa: beneficios o pérdidas y los motivos de dichos resultados.

Cualquier dato que sirva para mejorar el funcionamiento de la empresa. (Pérez, 2010, pág.14)

Respecto a los objetivos de la contabilidad algunos gurús de la administración no le

reconoce tantos objetivos a la contabilidad porque, en parte, obedece a la falta de

hacer valer la información oportuna como fuente de información para la toma de

decisiones, otro de los procesos que contribuye a desconfiar de la contabilidad es la

falta de interpretación y evaluación para reconocerlas como herramienta, expuestos en

varios escenarios económicos que puedan plantearse, para escoger el mejor escenario

posible. (Fierro, 2011, pág.36)

En los objetivos de la contabilidad se considera a todos los parámetros de la

gestión empresarial desde la situación inicial hasta la presentación de

información contable para su evaluación e interpretación.

1.2.1.3.

Tipos de contabilidad.

La contabilidad puede clasificarse atendiendo al sujeto y al objeto de la misma:

Según sujeto:

Contabilidad de empresas individuales

12

Según objeto:

Contabilidad externa o general

Contabilidad interna o de costos. (Pérez, 2010, pág.15)

Los tipos de contabilidad utilizan las mismas fuentes, sus funciones pueden ser

realizadas por el mismo personal y entre ellas existe una interrrelación natural. Desde

una prespectiva sistemática, la contabilidad es un sistema que produce información,

con diferentes formas y períodos dependiendo de las necesidades de los usarios. Los

administradores requieren permanentemente informes parciales, los usuarios externos

esperan la publicación de los estados financieron una vez al año y las oficinas del

gobierno encargada de los impuesos, al igual que los auditores,verifica su información

de los registros contables de las empresas. (Bernal, 2009, pág.21)

Los tipos de contabilidad señalados según objeto, orientan hacia la fuente de

datos que recogen y pueden ser desarrollados por las mismas personas con

una interrelación sistémica.

1.2.1.4.

Registros contables.

El empresario llevara necesariamente, sin perjuicio de lo establecido en las leyes o

disposiciones especiales, un libro de inventarios y cuentas anuales y otro diario.

Libros contables obligatorios:

El libro de inventarios y cuentas anuales, que se ha analizado durante el periodo.

El libro diario registrará día a día todas las operaciones relativas a la actividad de la empresa, será válida la anotación conjunta de los totales de las

operaciones de los periodos no superiores al mes, a condición de que su

detalle aparezca en otros libros o registros concordantes, de acuerdo con la

naturaleza de la actividad de que se trate.

13

Los empresarios podrán llevar, además de los libros obligatorios, otros libros y registros que les proporcionen información útil. Cabe destacar el libro mayor

que recoge todos los movimientos que se producen en cada una de las

cuentas, permitiendo obtener, en todo momento, el importe de su saldo.

(Tamayo & López, 2012, pág.28)

Se describen el Libro Mayor Balance e Inventarios y Balance, denotado sus

características y el proceso de registro de la información, con el flujo de la misma; así

mismo, lo que es el libro diario, en el cual vemos su definición del concepto asiento

contable, y el resumen que se consigna en este libro, a partir del comprobante de diario

de contabilidad, en él se aprecian los dos modelos de libros de diario americano o

columnario de diario, en el cual vemos como se da el proceso de elaboración se éste, y

por último, se consignan ejemplos de su aplicación. (Ramírez, 2011, pág.115)

Los registros contables es un tema muy importante para la empresa y en

especial para los usuarios contables ya que trata desde los soportes con los

cuales se efectúan los registros de las transacciones comerciales hasta a los

libros que la ley considera obligatorios para la empresa.

1.2.1.5.

Información contable.

La información contable sea inteligible por colectivo diversos y útil para finalidades

diferentes, la contabilidad financiera disponer de unas normas y una terminología

propias que permitan comprender y analizar la información de cualquier empresa de un

país, en general, de otros países.

En este sentido, la homogeneidad contable. Esta armonización la exige la creciente

integración común que permitan al analista leer y comprender la información contable y

compararla con la de otras empresas similares del mismo y de otros países.

(Pérez J.2013, pág.16)

Existen modelos de cuentas anuales normales y abreviadas. Estos últimos representan

la estructura de los modelos completos pero incluyendo menos conceptos, ya que una

gran parte de las cuentas aparecen agrupadas. La información que exige el modelo

abreviado de la memoria es menos exhaustiva que la exigida en el modelo completo.

14

La información contable clara y útil considerada como un insumo básico para la

toma de decisiones y fuente de información financiera para entes reguladores.

1.2.2.

Procesos contables.

Si alguien trata de hacer un mapa mental en el que se refleja paralelamente el

funcionamiento de la empresa y los procedimientos contables que se deben llevar a

cabo para el registro y organización de la información, notará que es bastante

complicado, de manera que a través de la explicación de lo que ha sido denominado

como ciclo contable, se pretende ofrecer una noción clara, resumida y completa de

dichos procedimientos. (Guzmán, 2010, pág.217)

El ciclo contable de la contabilidad de costes, hasta aquí descrito, posibilitará la

realización de los análisis necesarios para informar sobre los costes de las

prestaciones asociadas a las transacciones internas, siendo el coste su criterio de

valoración y constituyéndose en objetivo de coste todo aquello para los que se requiera

una medición independiente. Serán, pues objetivos de coste: el coste de un producto o

servicio, el coste de una sección, división o actividad de la empresa, el coste de

cualquier recurso aplicado al proceso productivo, el coste de oportunidad de los

recursos propios, el coste variable o directo o completo de un producto o servicio.

(Aguilar , 2009, pág.132)

Los procesos contables o conocidos como el ciclo contable, es el conjunto de

procedimientos que permiten que la contabilidad funcione como un sistema

generador de información permanente, clara y completa, para quienes

requieran de este.

1.2.2.1.

Objetivo de los procesos contables.

El establecimiento de un sistema de información financiera.

La cuantificación de transacciones.

El procesamiento de datos.

15

Conocer el concepto contable de patrimonio y los principales componentes que lo integran, así como el concepto de resultado. (Rincón, Lasso, & Parrado,

2012, pág.58)

“Los objetivos de la gestión de procesos contables son:

Objetivos de autorización.

Objetivos de clasificación.

Objetivo de proceso de información” (Eslava, 2013, pag.66)

Los objetivos de los procesos contables mencionados como el establecimiento

de información financiera hasta conocer el concepto contable del patrimonio y

los principales componentes que lo integran, pudiendo a través de distintas

variables ser cuantificados.

1.2.2.2.

Importancia de los procesos contables.

Es de vital importancia hacer un seguimiento de todos los registros de las

empresas: permitirá administrar correctamente el efectivo, inventario, cobros y pagos,

pasivos, costes y gastos e ingresos. Además, si los ingresos no se registran con

precisión debido a la falta de registros fiables, los problemas económicos se

multiplican. Estos son algunos consejos contables esenciales que ayudarán a su

empresa a mantener un buen historial financiero. (Pérez R.,2010,pag.17 )

El producto final del proceso contable son los estados financieros y la importancia de

dichos estados radica en que atraves de ellos los usuarios externos, ya sean

acreedores o accionistas visualizan el desempeño financiero de una organización. El

riesgo detección. Posibilita de que cualquier error de importancia que exista y no

hubiera sido puesto de manifiesto por el sistema de control interno, no fuera a su vez

detectado por la aplicación de las pruebas sustantivas adecuadas en la auditoría.

(Mora, 2009,pág.56)

16

1.2.2.3.

Modelo de Proceso contable.

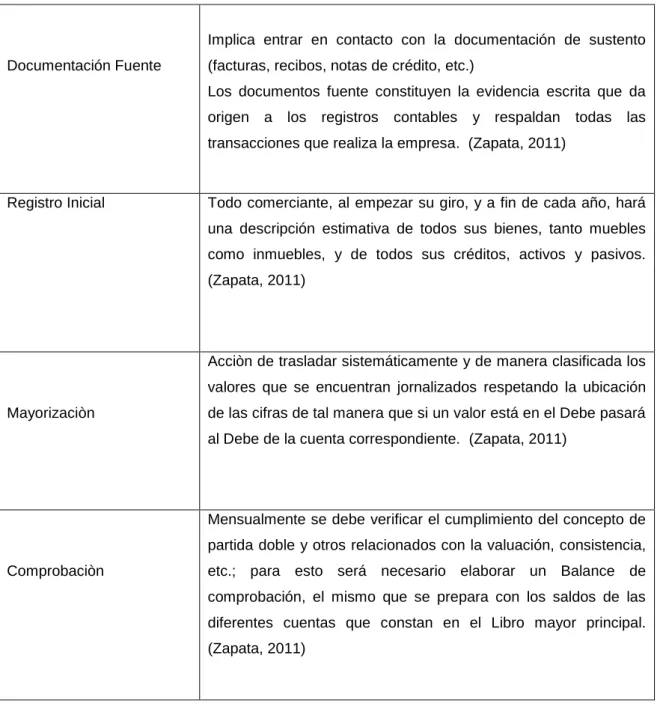

Tabla 1. Modelo de Proceso contable

Documentación Fuente

Implica entrar en contacto con la documentación de sustento

(facturas, recibos, notas de crédito, etc.)

Los documentos fuente constituyen la evidencia escrita que da

origen a los registros contables y respaldan todas las

transacciones que realiza la empresa. (Zapata, 2011)

Registro Inicial Todo comerciante, al empezar su giro, y a fin de cada año, hará

una descripción estimativa de todos sus bienes, tanto muebles

como inmuebles, y de todos sus créditos, activos y pasivos.

(Zapata, 2011)

Mayorizaciòn

Acciòn de trasladar sistemáticamente y de manera clasificada los

valores que se encuentran jornalizados respetando la ubicación

de las cifras de tal manera que si un valor está en el Debe pasará

al Debe de la cuenta correspondiente. (Zapata, 2011)

Comprobaciòn

Mensualmente se debe verificar el cumplimiento del concepto de

partida doble y otros relacionados con la valuación, consistencia,

etc.; para esto será necesario elaborar un Balance de

comprobación, el mismo que se prepara con los saldos de las

diferentes cuentas que constan en el Libro mayor principal.

17

Estructuración de Informes Los estados financieros son reportes que se elaboran al finalizar

un periodo contable, con el objeto de proporcionar información

sobre la situación económica y financiera de la empresa, la cual

permite examinar los resultados obtenidos y evaluar el potencial

económico de la entidad. (Zapata, 2011)

Fuente: Zapata Pedro, Contabilidad General

Elaborado por: Intriago G. Fanny P.

1.2.3.

Gestión de inventarios

Se entiende por gestión de stocks el organizar, planificar y controlar el conjunto

de stocks pertenecientes a una empresa. La gestión de existencias, gestión de

inventarios o gestión de stocks regula el flujo entre las entradas de existencias

y las salidas. (Anaya, 2011,pág.113)

La importancia de la gestion de inventarios esta relacionada con los costes que supone

su almacenamiento y con el impacto que genera en los resultados de la empresa.

Los stocks inmobiliarios se consideran una inversión y deben ser valorados

periódicamente a través de los métodos incluidos en las normas de valorado contable,

como FIFO, LIFO y precio medio, entre otros. La empresa debe tener datos del valor

económico de cada tipología de stock: 0materia prima, producto en proceso y producto

terminado y, sobre este, calcular el coste financiero de la inversión. (Rubio,

2012,pág.126)

1.2.3.1.

Inventarios.

18

El inventario es un recurso de almacenamiento al que se recurre para satisfacer una

necesidad actual o futura. Permite que las operaciones continúen sin que produzcan

patrones por final de productos o materias primas.Obtiene ventajas por volumen de

compra, ya que si la adquisicion de artículos se produce en grandes cantidades, el

coste de cada unidad suele disminuir. (Miguez , 2010,pág.30)

Los inventarios considerados como el registro de los recursos pertenecientes a

una persona o comunidad, para satisfacer una necesidad actual o futura. Son

aquellos inventarios que hay que realizar de acuerdo con la normativa contable

reflejada en el Plan General de Contabilidad, las empresas tienen la obligación

de registrar sus libros contables los hechos económicos que se producen, asi

como determinar el valor de su patrimonio empresarial.

1.2.3.2.

Importancia de los inventarios.

Dependiendo del objeto social, el nivel de inventarios, puede generar en las empresas

sobre costos, que las puede llevar a altos y constantes desaciertos económicos, que a

lo largo plazo se pueden manifestar en el cierre de la misma por quiebra. Dependiendo

de la actividad económica de la empresa.

Los inventarios se conforman de todas aquellas mercancías que no necesariamente

tienen que estar almacenados en una bodega, también incluye las que están en los

almacenes, estanterías de las tiendas y todo lo que posee la empresa en términos de

materia prima insumos y productos en proceso y terminados. (Heredia, 2013, pág.159)

La dirección adecuada de los inventarios es una de las tareas más importantes de la

dirección. Su función ha de ser asegurar un uso eficiente del inventario y una gestión

correcta del stock.

Como se verá a lo largo de este tema, existen métodos cuantitativos para una gestión

de stock óptima de los inventarios. Pero, sin realizar ningún cálculo, simplemente con el

sentido común, se puede ver que, generalmente, interesará mantener grandes

inventarios cuando:

Los costes se pedido son elevados.

19

Existen descuentos por grandes volúmenes de pedido.

Ante un inminente crecimiento de la demanda.

Se esperan fuertes subidas de los precios. (Casanova, 2011, pág.127)Tener un control de cualquier cantidad de bienes u objetivos que tengamos a

disposición es lo recomendable en cualquier entidad, compañía o institución,

como también en nuestro hogar, permitiendo una mejor organización, sobre

todo cuando es necesario realizar una Mudanza o Movilidad de un punto a otro

dentro del hogar, evitando así perder material o bien llevando un mejor control

de lo que haya sido transportado.

1.2.3.3.

Conteo físico de inventarios.

La revisión de inventarios se puede realizar en diferentes formas. Un sistema de

inventarios físico depende de un conteo real de los productos, el cual se hace en

unidades físicas, como piezas, galones o cajas. Al usar este método, una empresa

puede crear un registro preciso de su nivel de inventarios en un punto determinado en

el tiempo, Algunas empresas tiene un cierre anual para contar todo; un inventario físico

completo. Otras utilizan un conteo cíclico, al programa diferentes segmentos del

inventario para conteo en distintos momentos durante el año. Esto simplifica el proceso

y lo hace menos complicado para la empresa completa.

Un sistema de inventarios perpetuo proporciona un registro continuo y actual de los

productos de inventario. No requiere un conteo físico. Sin embargo, un conteo físico del

inventario debe hacerse periódicamente para asegurar la precisión del sistema y hacer

os ajustes de factores como pérdida o robo. (Gooderl, 2012,pág.621)

Recordemos que cuando una empresa tiene el sistema de registro de inventario

periódico, la única manera de obtener el inventario final de un periodo y por ende el

costo de la mercancía vendida, es haciendo un inventario físico o conteo físico, el cual

es incómodo.

Pero sucede que a menudo es importante obtener un inventario de mercaderías

estimado, en periodo intermedios, sin necesidad de realizar un conteo físico. La única

manera de obtener es en forma estimada. Muchas empresas estiman el inventario para

20

toma física total. O bien también estima inventarios cando en la empresa ha sucedido

un siniestro y se requiere el monto del inventario a una fecha determinada, aunque sea

en forma estimada. (Meza, 2012, pág.139)

En teoría, la cuenta de inventario está actualizada en todo momento. Sin

embargo, las existencias reales pueden diferir de lo que muestra los libros.

Además, los errores contables requieren ajustes. Por ellos casi todas entidades

emprenden por o menos anualmente el conteo físico de inventario. La fecha

más usual en que las entidades cuentan su inventario es al final del ejercicio

fiscal, antes de preparar los estados financieros. Después, ajusten la cuenta

inventarios con base en el conteo físico.

1.2.3.4.

Objetivo de un conteo físico.

Determinar correctamente el costo.

Verificar que los productos existan físicamente

Comprobar los reportes de ventas y producción.

Verificar la eficiencia de producción.

Evaluar y decidir sobre productos de lento movimiento, mal estado, obsoletos.

Comprobar la rotación de productos.

Constatar que el valor no exceda el valor de la realización.

Verificar que este registrado correctamente los productos de acuerdo al sistema de surtido.

Evaluar el sistema de resguardo y conservación. (Vidales, 2015,pá.167)

A manera de introducción se destaca que los elementos de un buen control interno

21

Conteo físico de los inventarios por lo menos una vez al año, no importando cual sistema se utilice.

Mantenimiento eficiente de compras, recepción y procedimiento de embarque.

Almacenamiento del inventario para protegido contra el robo, daño o descomposición.

Permitir el acceso al inventario solamente al personal que no tiene acceso a los registros contables.

Mantener registro de inventarios perpetuos para las mercancías de alto costo unitario.

Comprar el inventario en cantidades económicas.

Mantener suficiente inventario almacenado demasiado tiempo, evitando con eso el gasto de tener dinero restringido en artículos innecesarios.

No mantener un inventario almacenado demasiado tiempo, evitando con eso el gasto de tener dinero restringido en artículos innecesarios. (Manco, 2014,pág.127)

El contar las existencias o hacer un inventario de nuestra mercancía debe

hacerse por varios motivos y cada empresario tendrá sus propios intereses por

los cuales lo quiera hacer, hay quienes lo hacen para cobrar diferencias y otros

lo toman como una carga administrativa que hay que hacer.

1.2.3.5.

Técnicas del conteo físico.

Las técnicas de conteo son aquellas que son usadas para enumerar eventos difíciles

de cuantificar.

Se les denomina técnicas de conteo a: Las combinaciones, permutaciones y diagrama

de árbol, las que a continuación se explicaran y hay que destacar que éstas nos

proporcionan la información de todas las maneras posibles en que ocurre un evento

determinado.

Al investigar este tema lo comprende un poco y veo que es un tema muy importante

que nos servirá más adelante en nuestros estudios en las permutaciones el número de

22

objetivos en términos de orden y en el caso de las combinaciones lo importante es el

número de agrupaciones diferentes de objetivos que pueden incurrir sin importar su

orden. (Anaya, 2009,pág.159)

También este tema me permitió adquirir más conocimientos porque este es un

tema nuevo para mí. Podemos hacer permutaciones y combinaciones de lo que

hacemos en nuestra vida diaria, lo de un día o lo que nos suceda en una hora.

1.2.3.6.

Objetivos de la gestión de inventarios.

Existen varias nociones de inventario. Una corriente de opinión afirma que tener

inventario es inevitable dado que los costos de no tenerlo cuando los clientes lo

demandan sobrepasan el costo de afrontar dichos costos. La otra corriente de opinión

dice con firmeza que el inventario es la raíz de todos los problemas de producción o

comerciales. (Delgado & Ventura, 2011, pág.159)

En la gestión de inventarios, hay que buscar un punto de equilibrio entre dos

circunstancias opuestas:

Cuando mayor sea el nivel de stock del que se disponga, mejor será el servicio que se puede ofrecer. Pero el inconveniente está en que mantener un nivel del stock elevado,

implica tener una gran capital inmovilizado y altos costes de mantenimiento.

Si el nivel de stock que se mantiene es bajo, el servicio que se puede ofrecer será pequeño, pero habrá menos capital inmovilizado y por lo tanto la situación financiera de

la empresa será mejor.

Teniendo en cuenta esto, la gestión de inventarios trata de dar respuestas a dos aspectos fundamentales:

Cuando se debe lanzar un pedido.

Qué cantidad de unidades componen cada pedido. (Puente , 2009, pág.58)

23

1.2.3.7.

Control de inventarios.

La existencia de bienes mantenidos para su futuro uso, se define como inventarios, se

encontrarán inventarios de materias primas, subproductos, o partes dentro del proceso.

Para administrar estos inventarios hay que valorar los costos en que se incurre al

hacerlos, basándose en la filosofía justo a tiempo, plantea la importancia de minimizar

los sesgos en los inventarios. (Chaves, 2011, pág.60)

En cuestión relevante relacionada con la valoración de las salidas de almacén es la

periodicidad en el control de las entradas y salidas. Así, cabe hablar de dos tipos de

sistemas de control: inventario permanente e inventario periódico.

Inventario permanente

Un sistema de control por inventario permanente que cada vez que se produce una

entrada en almacén, ésta se registra por su precio de adquisición y cada vez que se

produce una salida, ésta se registra también por su precio de adquisición bien usando

el coste identificado par el producto concreto que ha salido o bien aplicado alguno de

los criterios estudiados.

Inventario periódico

En un sistema de control por inventario periódico no es necesario registrar las entradas

y salidas a precio de adquisición conforme éstas se van produciendo. En este sistema

basta con conocer las entradas de un periodo y realizar un recuento físico que ponga

de manifiesto las existencias finales en unidades físicas. (Alcarria, 2009, pág.173)

Se refiere al movimiento de las mercaderias que se producen en la empresa,

tanto de entrada como de salida, se debe registrar la cantidad y el precio de

adquisición conforme se van produciendo.

1.2.3.8.

Costeo método promedio ponderado.

Promedio ponderado significa que tanto el valor del inventario final como el costo del

artículo vendido se valorizan a un promedio ponderado resultado de sumar el valor del

inventario inicial más el valor de las compras y dividido entre la cantidad de unidades

24

Es el cálculo que se desarrolla para la valoración del costo de venta, esta dado

por la suma entre el inventario inicial y la compra, esto dividido para la cantidad

de unidades.

1.2.3.9.

Compras mínimas.

Son las compras que se hacen en pequeñas cantidades, con entrega diaria de

mercancía. Su característica es atender las necesidades de día a día con una inversión

de bajo riesgo. Este tipo de compras se utiliza para hacer frente a la demanda de

artículos de consumo constante; por ello, al establecer las relaciones comerciales con

el proveedor se pactan las condiciones y no se revisa el contrato hasta que se

producen cambios en los precios, el transporte, la entrega, el pago.

En la gestión de aprovisionamiento la empresa determina unas existencias mínimas y

antes de llegar al stock de seguridad establecido tiene lugar la compra, que en sí es un

pedido rutinario. La realización de comprar rutinarias no se puede evitar en los

establecimientos que se dedican a la venta de pan, leche, carne cuyo suministro es

diario o semanal. (Escudero, 2011, pág. 20)

Es la acción de adquirir un producto ofrecido por un vendedor a través de un

contrato de compra y venta, a cambio de un precio en dinero, cierto y no

simulado. Las operaciones de compra son realizadas por los consumidores

finales de los productos, como cuando en una familia se adquiere un televisor,

un congelador o un kilo de carne.

1.2.3.10.

Compras máximas.

Las normas es que las negociaciones relativas a los precios de los productos

petroquímicos se celebren cuatro veces al año y que los fabricantes publiquen sus

precios de catálogo, que se mantienen en vigor durante largos periodo de tiempo, las

variaciones a breve plazo en la situación del mercado suelen reflejarle en varios tipos

de descuentos, pero tampoco se les da publicidad. En los contratos trimestrales se

especifica generalmente el volumen que el cliente está obligado a comprar, así como

las compras máximas y mínimas a las que se aplicara l precio convenido. (Salvador,

25

En el caso de otros proyectos hay que tomar en cuenta las necesidades de compras

máximas en ciertas épocas puesto esto afectan a los inventarios y por ende a las

necesidades de capital de trabajo. Este rubro depende básicamente del abastecimiento

que pueda esperarse y de la política de compras de la empresa, si se trata de materias

primas importadas hay que tener en cuenta el tiempo que demora entre el pedido y la

recepción de la materia prima por parte de la empresa. (Torres, 2010, pág. 10)