UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESOS CONTABLES PARA EL ANÁLISIS FINANCIERO DE LA EMPRESA “RIOFRIO QUIROGA ANTHONY STEVEN”, DE LA CIUDAD DE SANTO DOMINGO, AÑO 2017.

AUTOR: BERMEO TORRES BORIS ALEXANDER

TUTOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por el señor BERMEO TORRES BORIS ALEXANDER, estudiante de la

Carrera de Contabilidad Superior y Auditoría C.P.A., Facultad de Sistemas Mercantiles,

con el tema “PROCESOS CONTABLES PARA EL ANÁLISIS FINANCIERO DE

LA EMPRESA “RIOFRIO QUIROGA ANTHONY STEVEN”, DE LA CIUDAD DE SANTO DOMINGO, AÑO 2017.”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes – UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, mayo del 2018

_________________________________

Ing. Jorge Hernán Almeida Blacio, Mgs.

DECLARACIÓN DE AUTENTICIDAD

Yo, BERMEO TORRES BORIS ALEXANDER, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la

obtención del título de INGENIERO EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, mayo del 2018

_______________________________ Sr. Boris Alexander Bermeo Torres CI. 171834340-1

DERECHOS DE AUTOR

Yo, Bermeo Torres Boris Alexander, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella;

Santo Domingo, mayo del 2018

______________________________ Sr. Boris Alexander Bermeo Torres

CI. 171834340-1

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Dra. Rodríguez Lara Angélica Dora, Mgs., en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Boris Alexander Bermeo Torres sobre el tema: “PROCESOS CONTABLES PARA EL ANÁLISIS

FINANCIERO DE LA EMPRESA “RIOFRIO QUIROGA ANTHONY STEVEN”, DE LA CIUDAD DE SANTO DOMINGO, AÑO 2017.”, ha sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes “UNIANDES”, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, agosto del 2018

____________________________________

Dra. Angélica Dora Rodríguez Lara, Mgs.

DEDICATORIA

Dedico este trabajo a Dios quien me ha dado la vida, salud y sabiduría para terminar un sueño tan esperado. A mi mamá y familia por sus consejos y valores me demostraron que la vida no es fácil pero con esfuerzo y dedicación todo se puede cumplir también, dándome ejemplos dignos de superación y entrega, porque en gran parte gracias a ustedes, hoy puedo ver alcanzada mi meta, ya que estuvieron incentivando en los momentos más difíciles de mi carrera, y por todo lo que han hecho por mí, fue lo que me inspiro ir hasta el final. Va por ustedes, porque admiro su fortaleza y su gran ejemplo.

Espero no defraudarles y poder seguir cumpliendo juntos más éxitos personales y académicos.

AGRADECIMIENTO

Agradezco primero al todo poderoso por brindarme la oportunidad de seguir adelante día a día, por iluminar y guiar al camino correcto el cual me permitió continuar con los proyectos y metas, a mi familia por ser el apoyo constante tanto en lo espiritual como financiero y por depositar toda la confianza en mí.

Quisiera dejar constancia de mi eterno agradecimiento a todos quienes conforman la Universidad Regional Autónoma de los Andes, Extensión Santo Domingo; Así también a los docentes por compartir sus conocimientos, destrezas mediante sus metodologías de enseñanza y por su amistad. Agradezco por toda la colaboración y consejos en la formación profesional los cuales los llevaré presente para el adecuado desempeño en mi vida diaria.

RESUMEN

La Empresa “AROLLANTA ECUADOR”, con aproximadamente 4 años en el mercado y catalogada como persona natural obligada a llevar contabilidad, se dedicada a la venta al por menor de llantas para vehículos automotores, hoy en día este mercado ha tenido un gran crecimiento, descuidando la situación financiera de la empresa, por ello es indispensable aplicar un proceso contable que permita obtener información financiera real y oportuna para la toma de decisiones.

En el presente trabajo investigativo se aplicó la línea de investigación gestión de la información contable así como los métodos, técnicas e instrumentos de investigación, permitiendo determinar inexistencia de un plan de cuentas ajustado a las necesidades de la empresa, un inadecuado control del inventario y la falta de información financiera oportuna que permita identificar las operaciones económicas y el desconocimiento de la situación económica de la empresa conllevando a mala toma de decisiones

ABSTRACT

The company "AROLLANTA ECUADOR", with approximately 4 years in the market and cataloged as a natural person obliged to keep accounting, is dedicated to the retail sale of tires for motor vehicles, nowadays this market has had a great growth, ignoring the financial situation of the company, therefore, it is essential to apply an accounting process that allows obtaining real and timely financial information for decision making.

In the present investigative work, the line of investigation management of the accounting information was applied as well as the methods, techniques and research instruments, allowing to determine the inexistence of a plan of accounts adjusted to the needs of the company, an inadequate control of the inventory and the lack of timely financial information to identify economic operations and inexperience of the economic situation of the company leading to poor decision-making

ÍNDICE DE CONTENIDOS

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

Actualidad e importancia. ... 1

Problema de investigación ... 3

Formulación del problema ... 4

Objetivos de la investigación ... 5

Objetivo general ... 5

Objetivos específicos. ... 5

CAPÍTULO I ... 6

1. Antecedentes de la investigación ... 6

1.1. Origen y evolución del objeto de estudio ... 6

1.2. Actualidad del objeto de estudio de la investigación ... 6

1.3. Contabilidad ... 7

1.3.1. Importancia de la contabilidad ... 7

1.3.2. Objetivos de la contabilidad ... 7

1.3.3. Tipos de contabilidad ... 8

1.3.3.1. Contabilidad de costos ... 8

1.3.3.2. Contabilidad gubernamental ... 9

1.3.3.3. Contabilidad hotelera ... 9

1.3.3.4. Contabilidad comercial ... 10

1.3.3.4.1. Importancia de la contabilidad comercial ... 10

1.3.3.4.2. Características ... 11

1.3.3.4.3. Sistemas de inventarios ... 11

1.3.3.4.4. Métodos de Valoración ... 12

1.3.4.1. Flujo del proceso contable ... 14

1.3.4.1.1. Documentos fuente ... 15

1.3.4.1.2. Plan de cuentas ... 15

1.3.4.2. Análisis y representación de los hechos contables ... 15

1.3.4.2.1. Libro diario ... 15

1.3.4.2.2. Libro mayor ... 16

1.3.4.2.3. Balance de comprobación ... 16

1.3.4.3. Estados financieros ... 16

1.3.4.3.1. Estado de cambios en la situación financiera ... 17

1.3.4.3.2. Estado de resultados ... 17

1.3.4.3.3. Estado de cambio en el patrimonio ... 17

1.3.4.3.4. Estado del flujo del efectivo ... 18

1.3.4.3.5. Notas aclaratorias ... 18

1.3.5. Información financiera ... 19

1.3.5.1. Importancia ... 19

1.3.5.2. Análisis Financiero ... 19

1.3.5.2.1. Análisis Vertical ... 20

1.3.5.2.2. Análisis Horizontal ... 20

1.3.5.3. Razones Financieras. ... 21

1.3.5.3.1. Clasificación de las Razones Financieras. ... 21

1.4. Actualidad ecuatoriana del sector donde se desarrolla el proyecto ... 23

CAPÍTULO II ... 24

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO ... 24

2.1. Paradigma y tipos de investigación ... 24

2.1.1. Modalidad de la investigación ... 24

2.1.2. Tipos de investigación ... 24

2.1.2.1. Investigación descriptiva.. ... 24

2.1.2.2. Investigación bibliográfica.. ... 24

2.1.2.3. Investigación de campo. ... 24

2.2. Procedimientos para la búsqueda y procesamiento de los datos ... 25

2.2.1. Población y muestra ... 25

2.2.1.1. Población ... 25

2.2.1.2. Muestra.. ... 25

2.2.2.1. Métodos de investigación. ... 26

2.2.2.1.1. Inductivo - deductivo. ... 26

2.2.2.1.2. Analítico - sintético ... 26

2.2.2.2. Técnicas de investigación. ... 26

2.2.2.2.1. Observación. ... 26

2.2.2.2.2. Entrevista. ... 26

2.2.2.2.3. Encuesta. ... 26

2.2.2.3. Instrumentos de investigación. ... 27

2.2.2.3.1. Ficha de observación. ... 27

2.2.2.3.2. Guía de entrevista. ... 27

2.2.2.3.3. Cuestionario ... 27

2.2.3. Planes de procesamiento y análisis de la información, así como los métodos empleados para el procesamiento de la información. ... 27

2.3. Resultado del diagnóstico de la situación actual ... 27

2.3.1. Diagnostico que caracterice el problema de investigación formulado ... 27

2.3.1.1. Entrevista al Gerente- Propietario de la empresa ... 27

2.3.1.2. Entrevista dirigida a la contadora externa de la empresa ... 29

2.3.2. Análisis e interpretación de los resultados ... 31

2.3.3. Resumen de las principales insuficiencias detectadas con la aplicación de métodos. ... 33

CAPITULO III. ... 35

3. Propuesta de solución al problema ... 35

3.1. Nombre de la propuesta ... 35

3.1.1. Objetivos ... 35

3.1.1.1. Objetivo general ... 35

3.1.1.2. Objetivos específicos ... 35

3.1.2. Elementos que la conforman ... 36

3.1.3. Explicación de cómo la propuesta contribuye a solucionar las insuficientes identificadas en el diagnostico ... 36

3.2. Aplicaciones practica parcial o total de la propuesta. ... 37

3.2.1. Diseño y uso de documentos fuentes para un mejor control, respaldo o soporte de cada una de las operaciones que realice la empresa. ... 37

3.2.1.1. Recibo de caja ... 37

3.2.1.3. Proforma ... 39

3.2.1.4. Registró de compras proveedores ... 39

3.2.1.5. Registro de ventas ... 40

3.2.1.6. Registro de cuentas por pagar proveedores ... 40

3.2.1.7. Registro de cuentas por cobrar clientes ... 41

3.2.1.8. Arqueo de caja ... 41

3.2.1.9. Comprobantes de egreso ... 42

3.2.1.10. Vale de caja ... 42

3.2.1.11. Conciliación bancaria ... 43

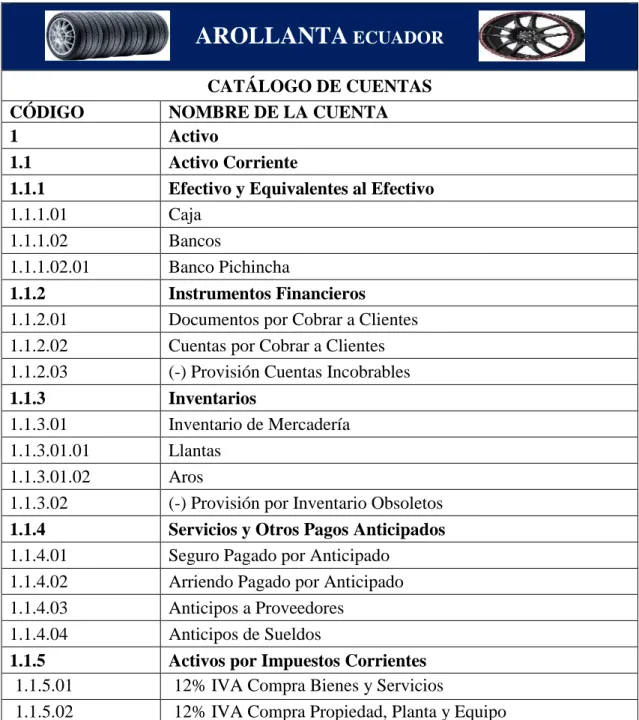

3.2.2. Elaborar un plan de cuentas apropiadas al giro del negocio ... 44

3.2.2.1. Manual del plan de cuentas ... 48

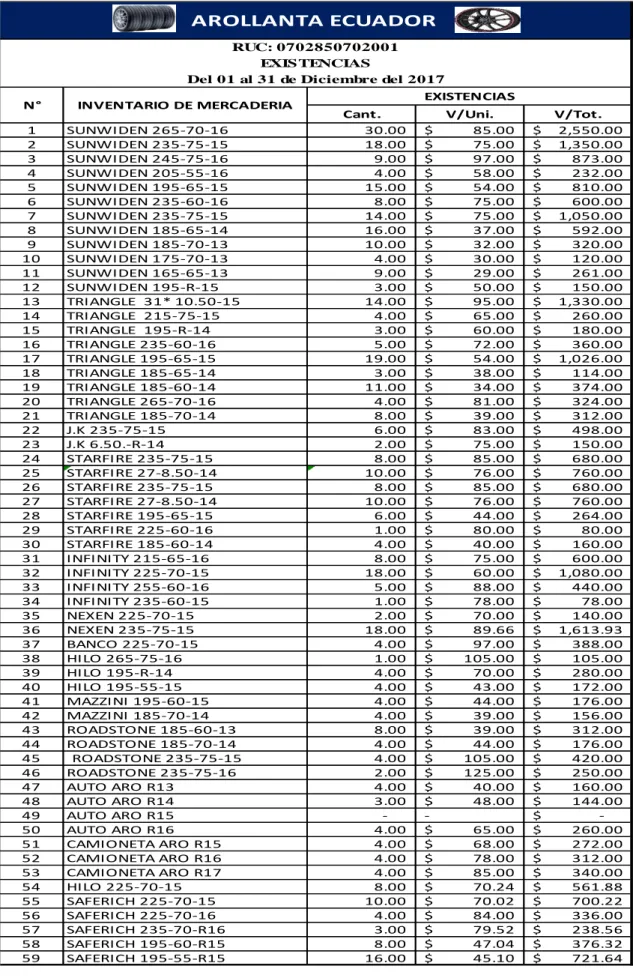

3.2.3. Existencia mínima y máxima de la mercadería que mantiene la empresa. .. 48

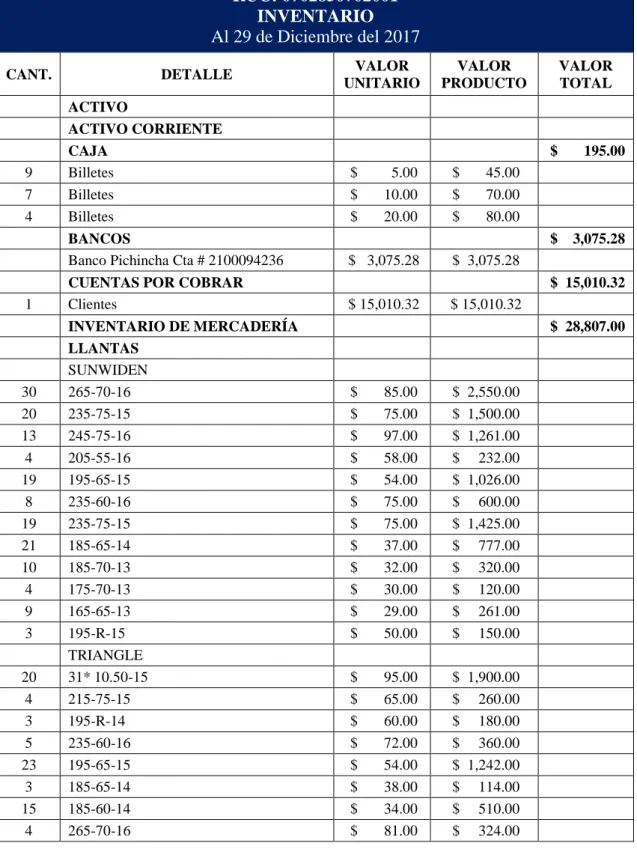

3.2.4. Registrar en forma cronológica día a día las operaciones que realizo en el mes de diciembre del 2017 en los libros. ... 50

3.2.4.1. Estado de situación inicial ... 55

3.2.4.2. Libro diario ... 56

3.2.4.3. Libro mayor ... 57

3.2.4.4. Balance de comprobación ... 58

3.2.5. Proporcionar estados financieros, con su respectivo análisis e indicadores financieros. ... 59

3.2.5.1. Estado de resultados ... 59

3.2.5.2. Estado de situación financiera ... 60

3.2.5.3. Estado de cambios en el patrimonio neto ... 61

3.2.5.4. Flujo del efectivo ... 61

3.2.5.5. Análisis financiero ... 62

3.2.5.5.1. Análisis vertical ... 63

3.2.5.5.2. Análisis horizontal ... 64

3.2.5.6. Razones financieras ... 65

3.2.5.7. Informe financiero ... 66

CONCLUSIONES Y RECOMENDACIONES ... 68

Conclusiones ... 68

Recomendaciones ... 68 BIBLIOGRAFÍA

ÍNDICE DE ILUSTRACIONES

Ilustración 1.- Método de Valoración ... 13

Ilustración 2.- Flujo del proceso contable ... 14

Ilustración 3.- Razones de Liquidez. ... 21

Ilustración 4.- Razones de Actividad. ... 22

Ilustración 5.- Razones de Endeudamiento. ... 22

Ilustración 6.- Razones de Rentabilidad. ... 23

ÍNDICE DE GRÁFICOS Grafico 1.- Modelo de recibo de caja ... 38

Grafico 2.- Modelo de nota de pedido ... 38

Grafico 3.- Modelo de proforma ... 39

Grafico 4.- Modelo de registro de compras proveedores ... 39

Grafico 5.- Modelo de registro de ventas ... 40

Grafico 6.- Modelo de registro de cuentas por pagar proveedores ... 40

Grafico 7.- Modelo de registro de cuentas por cobrar clientes ... 41

Grafico 8.- Modelo de arqueo de caja ... 41

Grafico 9.- Modelo de comprobante de egreso ... 42

Grafico 10.- Modelo de vale de caja ... 43

ÍNDICE DE TABLAS

Tabla 1. Descripción de la población de estudio ... 25

Tabla 2. Interpretación de los resultados obtenidos en la encuesta realizada a los proveedores de la empresa “RIOFRIO QUIROGA ANTHONY STEVEN”. ... 31

Tabla 3. Elementos que la conforman. ... 36

Tabla 4.- Plan de Cuentas ... 44

Tabla 5. Existencias mínimas y máximas ... 49

Tabla 6.- Inventario ... 50

Tabla 7.- Memorando del mes de diciembre ... 52

Tabla 8.- Estado de situación inicial ... 55

Tabla 9.- Libro diario ... 56

Tabla 10.- Libro mayor ... 57

Tabla 11.- Balance de comprobación ... 58

Tabla 12.- Estado de resultados ... 59

Tabla 13.- Estado de situación financiera ... 60

Tabla 14.- Estado de cambios en el patrimonio neto ... 61

Tabla 15.- Flujo del efectivo ... 62

Tabla 15.- Análisis vertical ... 63

Tabla 16.- Análisis horizontal ... 64

ÍNDICE DE ANEXOS

ANEXO 1. CARTA DE APROBACIÓN DEL PERFIL

ANEXO 2. CARTA QUE ENVÍA LA UNIVERSIDAD A LA EMPRESA

ANEXO 3. CARTA DE ACEPTACIÓN DE LA EMPRESA

ANEXO 4. GUÍAS DE ENTREVISTAS

ANEXO 5. ENCUESTA

ANEXO 6. MANUAL DEL PLAN DE CUENTAS

ANEXO 7. LIBRO DIARIO

ANEXO 8. LIBRO MAYOR

ANEXO 9. ROL DE PAGOS

ANEXO 10. DEPRECIACIONES

ANEXO 11. TARJETAS KARDEX

ANEXO 12. FOTOGRAFÍAS

ANEXO 13. RUC

ANEXO 14. FACTURAS DE VENTA DE LA EMPRESA

ANEXO 15. PATENTE

ANEXO 16. FORMULARIO 104 SRI

INTRODUCCIÓN

Actualidad e importancia.

El presente trabajo de investigación se vinculó con el PLAN NACIONAL DE DESARROLLO 2017-2021, el cual nos enfocamos en su eje 2 de la economía al servicio de la sociedad, específicamente en el objetivo 5 de impulsar la productividad y competitividad para el crecimiento económico sostenible, de manera redistributiva y solidaria. Propone la promoción y ampliación de mecanismos y acuerdos comerciales

bilaterales y multilaterales, bajo criterios de negociaciones equilibradas,

complementación económica y reducción de asimetrías comerciales.

De ahí que como objetivo es impulsar una economía que se sustente en el aprovechamiento adecuado de los recursos naturales, que guarde el equilibrio con la naturaleza e incorpore valor agregado a productos de mayor cantidad y mejor calidad; involucrando a todos los actores y democratizando, a más de los medios de producción, los medios de comercialización. (PLAN NACIONAL DE DESARROLLO, 2017, pág. 80)

Alcanzar el crecimiento económico sustentable, de manera redistributiva y solidaria, implica impulsar una producción nacional con alto valor agregado, diversificada, inclusiva y responsable, tanto en lo social como en lo ambiental. En este marco, la ciudadanía plantea que es preciso contar con una industria competitiva, eficiente y de calidad, por lo que el reto nacional es la promoción de cadenas productivas con pertinencia local, que respondan a las características propias de los territorios al igual que a la generación de circuitos alternativos de comercialización, el acceso a factores de producción y la creación de incentivos para la inversión privada y extranjera pertinente.

Zonales se construyeron sobre la base de cuatro ejes prioritarios: sustentabilidad patrimonial ambiental, transformación de matriz productiva, cierre de brechas y asentamientos humanos.

La Zona de Planificación 4 se encuentra ubicada al oeste de Ecuador, con una superficie de 22 717,82 km2, que corresponde al 8,73% de la superficie total del país. Comprende las provincias de Manabí y Santo Domingo de los Tsáchilas, que agrupan 24 cantones y 63 parroquias rurales. En esta zona se han definido 15 distritos y 155 circuitos administrativos.

El territorio zonal comprende desde el perfil costero hasta las estribaciones de la cordillera occidental de los Andes, constituye la plataforma para que en esta zona se desarrollen actividades agropecuarias, comerciales y sociales, complementadas mediante una infraestructura sistémica que potencia y fortalece las dinámicas de los territorios y asentamientos humanos.

El clima predominante de la unidad es tropical-mega térmico húmedo. Estas condiciones, ligadas a la topografía y a la calidad de los suelos, hacen que la superficie total de esta unidad se utilice en un 51% como agrícola mixta, el 34% para lo agrícola y el 10% para lo pecuario. (GAD PROVINCIAL SANTO DOMINGO DE LOS TSACHILAS, 2015, pág. 20)

Según la Ley Orgánica de Transparencia y Acceso a la Información Pública – LOTAIP, art. 7 literal a, establece las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos, la cual se relaciona con el presente trabajo investigativo en el departamento de recaudación y reintegros, porqué propone incrementar la efectividad de la recaudación mediante la optimización de los procesos y la implementación de nuevos productos y servicios que permitan facilitar y simplificar los procedimientos para pago de las obligaciones tributarias. (pág. 4).

permitiendo a los estados financieros brindar información financiera a los jefes de la empresa para que puedan tomar decisiones económicas eficientes.

En el mundo de los negocios el análisis financiero permite interpretar los hechos financieros en base a un conjunto de técnicas o herramientas que son realizados dentro de un periodo de una empresa para poder conocer cómo se encuentra financieramente, esto ayuda a efectuar una buena toma de decisiones generando así un desarrollo y crecimiento en sus cuentas y un mejor posicionamiento en el mercado en el ámbito financiero.

La provincia de Santo Domingo de lo Tsáchilas posee un índice de crecimiento significativo donde se ha generado un potencial desarrollo económico, dada la cantidad de demandantes que han hecho posible la creación de gran cantidad de fuentes de trabajo, existen varias empresas comerciales, las cuales tienen una buena participación en la economía.

Ecuador comenzó a fabricar llantas hace 54 años en Cuenca a través de Erco Tires (ahora Continental Tire Andina), empresa que se mantiene como la única productora en el país de las marcas Continental, General Tires y Barum.

Según datos arrojados del INEC (Instituto Nacional de Estadísticas y Censos) en el 2014, la provincia posee según su estructura 495 (2,7%) microempresas, según por la forma institucional existen 49071 el (5,8%) personas naturales obligadas a llevar contabilidad, es así que encontramos a la Empresa “RIOFRIO QUIROGA ANTHONY STEVEN”, dedicadas a la venta de llantas, las cuales tienen una buena participación en la economía de la provincia, que ha evolucionado constantemente.

Problema de investigación

Contabilidad con N° de Ruc: 0702850702001, y su actividad principal es la venta al por menor de llantas.

Luego de haber realizado una visita previa a las instalaciones de la empresa, se observaron las siguientes debilidades:

No cuenta con un plan de cuentas apropiado a las necesidades de la empresa dificultando la presentación de datos contables, generando el desconocimiento de la información financiera.

Inadecuado control de inventario de mercadería, provocando el desconocimiento

del stock real de los productos con los que dispone actualmente.

No existe un control en las cuentas de efectivo como bancos, lo que impide conocer si se cuenta con la liquidez requerida que ayude a una mejor información financiera respecto a las obligaciones.

Inexistencia de análisis financiero, ocasiona que no se realice un diagnóstico de la situación económica financiera que permita la oportuna y adecuada toma de decisiones.

Carencia de indicadores financieros, lo que dificulta establecer la rentabilidad, el endeudamiento, la liquidez y la calidad del negocio.

Si la empresa no da soluciones a estos problemas, corre el riesgo de obtener pérdidas financieras considerables que conlleve el cese definitivo de sus actividades.

Formulación del problema

Objetivos de la investigación

Objetivo general

Diseñar un proceso contable para el mejoramiento del análisis financiero en la Empresa “RIOFRIO QUIROGA ANTHONY STEVEN, ubicada en la ciudad de Santo Domingo, año 2017.

Objetivos específicos.

Fundamentar científica y bibliográficamente sobre la Contabilidad, los Procesos Contables, la información Financiera y demás temas relacionados.

Diagnosticar la situación actual de la empresa, mediante la aplicación de tipos, métodos, técnicas e instrumentos de investigación.

CAPÍTULO I

1. Antecedentes de la investigación

1.1. Origen y evolución del objeto de estudio

Luego de investigaciones previas realizadas en el CDIC, de la Universidad Regional Autónoma de los Andes extensión Santo Domingo se ha logrado constatar que no existen temas iguales al presente proyecto, pero se puede afirmar que existen temas de investigación similares de Proceso Contable tales como:

Ajila Jaramillo Betty Janeth (2017). Proceso contable e información financiera para aplicar en la empresa "Cadena Toledo Johana Patricia" de la ciudad de Santo Domingo, quien menciona realizar un proceso contable que le permita recabar todas las operaciones o transacciones efectuadas durante un periodo contable, determinando saldos reales en cuanto a costos de los productos, margen de utilidad neta y saldos de las cuentas de activo, pasivo y patrimonio de la empresa; obteniendo de esta forma información eficiente que permita a la administración tomar decisiones acertadas.

Cabrera Alejo Ligia Elena (2015). Proceso contable e información financiera de la empresa "Cabrera Armijos Manuel Abraham" de la ciudad de Santo Domingo, quien menciona realizar un proceso contable que permita captar, organizar y procesar la información contable de forma cronológica con la finalidad de obtener una información confiable y acertada sobre la cual se pueda tomar eficientes decisiones, basándose en resultados concretos.

1.2. Actualidad del objeto de estudio de la investigación

1.3. Contabilidad

La contabilidad es una ciencia económica que realiza un proceso de identificar, medir y

comunicar información económica apta para emitir juicios y tomar decisiones destinados

a los distintos usuarios de dicha información. Es un sistema de información que garantiza

la fiabilidad y la precisión de esta atreves de métodos rigurosos de medida, organización

y distribución de la información para la adopción de decisiones. (Wnaden & Lozano,

2012, pág. 15)

“La contabilidad permite identificar, medir, clasificar, interpretar, analizar, evaluar e informar la historia de las operaciones de un ente económico, en forma clara completa y fidedigna”. (Fierro, 2012, pág. 21)

La contabilidad es una herramienta que permite clasificar, registrar, evaluar, controlar e interpretar las operaciones de manera cronológica y ordenada de todas las transacciones que son propias del giro del negocio con la finalidad de obtener información de la situación económica y financiera, en base a los principios de contabilidad generalmente aceptados.

1.3.1. Importancia de la contabilidad

Se destaca al procesar de manera sistemática los hechos económicos, permitiendo

establecer controles efectivos de los recursos y generar un conjunto de reportes

específicos, estados financieros y sus notas explicativas. Y en la toma de decisiones

adecuadas, a partir de la información confiable que periódicamente ofrece la contabilidad,

con altas probabilidades del éxito. (Zapata Sánchez, Contabilidad general, 2011, pág. 8)

Es de gran importancia porque todas las empresas tienen la necesidad de llevar un control de sus negociaciones mercantiles y financieras. Así obtendrá mayor productividad y aprovechamiento de su patrimonio.

1.3.2. Objetivos de la contabilidad

como otras ramas del conociendo humano, nació de práctica. En su origen fue simple empírica y respondía a necesidades de registro. A la contabilidad se le ha asignado el objetivo de facilitar:

El patrimonio de la empresa.

El resultado económico (pérdida o ganancia)

Normalmente, el patrimonio de la empresa está referido al final del ejercicio económico y el resultado corresponde a dicho ejercicio económico. (pág. 17).

Por ello, los objetivos de la contabilidad son importantes, ya que brinda información clara y ordenada de los estados financieros de una empresa, el resultado obtenido por la contabilidad ayudará a los inversionistas o dueños optar por decisiones acertadas.

1.3.3. Tipos de contabilidad

“La contabilidad es única en sus principios y múltiples en sus aplicaciones. En la

actualidad se determinan campos especializados en esta área, de acuerdo con el objetivo

que cumplen en cada caso; de tal manera que podemos hablar de las diferentes

contabilidades, las cuales están destinadas a proporcionar información tanto a terceras

personas relacionadas con la empresa, como su administración para la toma de

decisiones.” (Zapata Sánchez, Contabilidad general, 2011, pág. 9)

Por ello, la contabilidad se subdivide en múltiples campos especializados, es decir, existen diferentes contabilidades que se las aplican de acuerdo a la actividad económica que realice la empresa, las cuales permiten proporcionar información respectiva tanto contable como financiera, y de mediante esta herramienta se podrá lograr una eficiente administración.

1.3.3.1. Contabilidad de costos

La Contabilidad de Costos es una rama especializada de la Contabilidad General, permite

el análisis, clasificación, registro, control e interpretación de los costos utilizados en la

indirectos de fabricación que intervienen para la elaboración de un producto o la

prestación de un servicio. (Bravo M. , Contabilidad de Costos, 2013, pág. 1)

La contabilidad de costos es una rama de la contabilidad en la que utiliza métodos, técnicas y procedimientos apropiados para registrar, resumir e interpretar las operaciones relacionadas con los costos que intervienen en todo momento para la realización de la transformación de materia prima a productos terminados y demás costo y gastos que se requieren para elaborar un artículo o prestar un servicio.

1.3.3.2. Contabilidad gubernamental

“La Contabilidad Gubernamental, como parte del sistema de control interno, tendrá como

finalidades establecer en cada institución del Estado un sistema específico y único de

contabilidad y de información gerencial que integre las operaciones financieras,

presupuestarias, patrimoniales y de costos, que incorpore los principios de contabilidad

generalmente aceptados aplicables al sector público, y que satisfaga los requerimientos

operacionales y gerenciales para la toma de decisiones, de conformidad con las políticas

y normas que al efecto expida el Ministerio de Economía y Finanzas.” (Congreso, 2015,

pág. 5)

La contabilidad gubernamental se aplica en las dependencias y entidades de la administración pública o del estado además proporciona información financiera, presupuestal, programática y económica, estas instituciones públicas que a través de esta contabilidad puedan mantener un eficiente sistema específico y único que permita integrar las operaciones financieras, presupuestarias, patrimoniales y de costos del sector público, para lo cual compense mejorar la toma de decisión gerencial y de esa forma administrar de manera eficiente e integra la institución.

1.3.3.3. Contabilidad hotelera

La contabilidad tiene como principal misión el proporcionar una información adecuada y sistemática del acontecer económico y financiero de las empresas hoteleras.” (Carrasco, R. , 2010, pág. 23)

historia económica y financiera así como la información de los estados financieros. La contabilidad hotelera debe ser consistente, confiable, oportuna y es fundamental en la sistematización de los costos de los diferentes servicios que ofrece.

1.3.3.4. Contabilidad comercial

“Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios no financieros. Ejemplos: almacenes de calzado, de electrodomésticos; empresas de transporte, de seguridad y vigilancia, etc.” (Zapata Sánchez, Contabilidad general, 2011, pág. 9)

“Es un campo especializado de las ciencias administrativas, que se sustenta en principios

y procedimientos generalmente aceptados, destinados a cumplir con los objetivos de:

análisis, registro, control de las transacciones u operaciones realizadas por una empresa

o institución en funcionamiento, con las finalidades de, informar e interpretar la situación

económica financiera y los resultados operacionales alcanzados en cada periodo o

ejercicio contable, durante toda la existencia permanente de la entidad.” (Bravo V. , 2013,

pág. 2)

Por ello, que la contabilidad comercial debe ser aplicada por aquellos negocios o empresas dedicadas a la compra venta de mercadería, además servicios no financieros, con el objetivo de llevar un correcto control y registro de todas sus operaciones comerciales, y así, posteriormente emitir la respectiva información financiera, con esta respectiva contabilidad las empresas comerciales podrán poseer de forma clara e inmediata la situación por la que se encuentre atravesando la misma.

1.3.3.4.1. Importancia de la contabilidad comercial

“En las empresas, uno de los procesos que ha merecido especial atención y ha

experimentado mejoras notables es la contabilidad, comprendida como el medio de

generación de datos, reportes y balances, es decir, información que usa el gerente en la

toma de decisiones, el proceso contable que se encuentra computarizado en línea y

descentralizado, de tal manera que los datos netos, acumulados y específicos se obtienen

casi al instante. Un gerente con esta rica y oportuna información, estará en capacidad de

enfrentar los retos de la competencia con buenas probabilidades de éxito”. (Zapata

Por ello, la contabilidad comercial o general es de vital importancia aplicarla en todas las empresas dedicadas a la comercialización, con la finalidad de generar reportes financieros, que permita a gerencia tomar decisiones acordes a la necesidad de la empresa.

1.3.3.4.2. Características

Según (Zapata Sánchez, Contabilidad general, 2011) En la actualidad, la contabilidad se constituye en una herramienta indispensable para la toma de decisiones. Es por ello que la información que genera debe propender lo siguiente:

Coordinar las actividades económicas y administrativas

Captar, medir, planear y controlar las operaciones diarias.

Estudiar las fases del negocio y los proyectos específico

1.3.3.4.3. Sistemas de inventarios

En términos contables el inventario refleja la existencia física de la mercancía, materia prima, productos semi-terminados o terminados que tiene una empresa en un lugar y fecha determinada. (Heredia Viveros, 2013, pág. 187)

a) Sistema de inventario periódico

Utiliza varias cuentas para la contabilización de las transacciones relacionadas con mercaderías:

Inventario de Mercadería.

Costo de Venta.

Compras.

Ventas.

Devolución de compras.

Transporte en compras.

Transporte en ventas.

Embalajes en compras.

Seguros en compras.

Descuento en compras

Descuento en ventas.

Cada vez que se hace una venta, solo se registra el ingreso devengado; es decir, no se

hace ningún asiento para acreditar la cuenta de inventario o la de compra por el monto

de la mercancía que ha sido vendida. Por lo tanto el inventario solo se puede determinarse

a través de un conteo o verificación física de la mercancía existente al cierre del periodo

económico. (Heredia Viveros, 2013, pág. 188)

Este sistema de inventario es el más apropiado para las empresas que venden gran variedad de artículos con alto volumen de ventas, y un costo unitario relativamente bajo.

b) Sistemas de Inventario Permanente.

El sistema de inventario permanente o continuo, utiliza registros para reflejar

continuamente el valor de los inventarios. Los negocios que venden un número

relativamente pequeño de productos que tiene un elevado costo unitario, tales como

equipos de computación, vehículos, equipos de oficina y de hogar, etc., son los más

inclinados a utilizar un sistema de inventarios permanente. (Heredia Viveros, 2013, pág.

188)

1.3.3.4.4. Métodos de Valoración

Según (Bravo Valdivieso, 2013), en su libro de Contabilidad General afirma lo siguiente:

Ilustración 1 Métodos de Valoración

Fuente: (Bravo Valdivieso, 2013, págs. 136, 137)

Elaborador por: Boris Bermeo Torres.

1.3.4. Proceso contable

“Denominada también ciclo contable constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción (comprobantes o documentos fuente) hasta la presentación de los Estados Financieros.” (Bravo. 2011, pág. 33)

El ciclo contable es un proceso que se repite sistemáticamente en cada ejercicio

económico. La vida económica de una empresa se fracciona en periodos o ciclos

temporales. Para la necesidad de calcular anualmente el resultado económico de la

actividad para analizar la gestión llevada a cabo durante el ejercicio económico para

cumplir con las obligaciones fiscales y mercantiles. (Wanden, Fernádez, & Bañón, 2012,

pág. 69)

El proceso contable o más conocido como ciclo contable es el proceso mediante los contadores realizan los estados financieros de una empresa de un periodo determinado haciendo hincapié a todas las operaciones y transacciones realizadas propias giro del negocio que serán registradas de manera sistemática y ordenada en los registros contables de un periodo contable determinado hasta la preparación y elaboración de los estados financieros.

•Primeros en entrar, primeros en salir.

•Significa que las mercaderías que ingresan primero son las primeras que tienen que salir.

P.E.P.S

•En este método se determina el valor promedio de las mercaderías que ingresaron a la empresa, es de fácil aplicación y permite mantener un valoración adecuada de inventario.

PROMEDIO PONDERADO

•Es el precio estimado de venta de un activo en el curso normal de las operaciones, menos los costos para terminar su producción y los necesarios para la venta.

1.3.4.1. Flujo del proceso contable

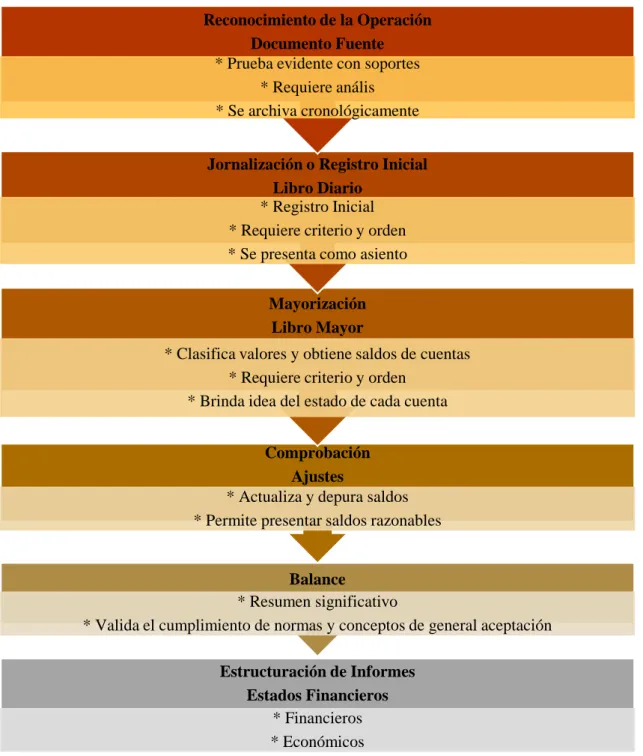

Es la informacion presentada en secuencia de los pasos que se siguen en las transacciones que ejecutan en la empresa, estos mismos estan informatizados con lo que se ahorra tiempo a continuacion un breve esquema

Ilustración 2. Flujo del proceso contable

Fuente: (Zapata Sánchez, 2011, pág. 35) Elaborador por: Boris Bermeo Torres.

Estructuración de Informes Estados Financieros

* Financieros * Económicos

Balance

* Resumen significativo

* Valida el cumplimiento de normas y conceptos de general aceptación

Comprobación Ajustes

* Actualiza y depura saldos * Permite presentar saldos razonables

Mayorización Libro Mayor

* Clasifica valores y obtiene saldos de cuentas * Requiere criterio y orden

* Brinda idea del estado de cada cuenta

Jornalización o Registro Inicial Libro Diario

* Registro Inicial * Requiere criterio y orden * Se presenta como asiento

Reconocimiento de la Operación Documento Fuente

1.3.4.1.1. Documentos fuente

Son los documentos que dan origen a un asiento contable, la misma que debe estar contenida con información necesaria para el registro contables de las transacciones propias del negocio. Los documentos fuentes utilizadas en una empresa industrial los más utilizados son: orden de producción, orden de requisición, nota de despacho, tarjeas kárdex, hoja de costos y tarjeta de tiempo.

Son comprobantes que acreditan, sustentan y respaldan los hechos económicos efectuados por la empresa en un determinado ejercicio contable.

1.3.4.1.2. Plan de cuentas

El plan de cuentas es un instrumento de consulta, con la finalidad de facilitar el manejo

de las cuentas mediante códigos de identificación y posibilitar un adecuado control. Las

mismas que contiene la relación ordenada y clasificada de las clases, grupos cuentas y

subcuentas del activo, pasivo, patrimonio, ingresos, gastos, costos de venta, costos de

producción, cuentas de orden y se diseña de acuerdo a los principios de contabilidad

generalmente aceptados y su estructura dependerá de acuerdo a las necesidades de la

empresa. (Zamorano, 2014, pág. 123).

Tiene como objetivo clasificar en una forma ordenada y adecuada el proceso contable de una empresa, y a su vez clasificar como está organizada la misma.

1.3.4.2. Análisis y representación de los hechos contables

Son los pasos a seguir para registrar los distintos hechos contables en los libros diarios y mayor para la elaboración del balance de comprobación.

1.3.4.2.1. Libro diario

El libro diario es aquel donde se escriben las anotaciones, por el mismo orden en el que

se realizan y que dan lugar los distintos hechos contables donde cada anotación realizada

asiento y en toda asiento la suma de las cantidades anotadas en él debe tienen que ser

iguales a la suma de las actividades en el haber y estos asientos deben ir numerados

consecutivamente. (Pombo, 2014, pág. 38).

Un libro diario es donde se registra de forma cronológica las transacciones económicas que una empresa realiza. Estas transacciones están relacionadas con la actividad principal de la firma.

1.3.4.2.2. Libro mayor

Según (Ruiz, 2012), menciona que el libro mayor se la utiliza para registrar todos los movimientos que sufren las cuentas contables durante el ejercicio contable, la misma que es elaborada de manera individual a cada una de las cuentas que intervinieron en el proceso y se dedica una página a cada cuenta. (pág. 75)

El libro mayor o mayor contable recoge todas las operaciones económicas registradas en las distintas cuentas contables de la empresa de manera cronológica teniendo en cuenta que se realiza un libro mayor por cada cuenta contable que se ha utilizado en la contabilidad.

1.3.4.2.3. Balance de comprobación

El balance de comprobación es la representación contable de la realidad

contable-financiera de la empresa la misma que se la realiza en el libro diario los mismos que deben

cumplir el principio de partida doble. El contenido del diario se va traspasando

sistemáticamente a las respectivas cuentas del libro mayor ya que se confecciona de las

sumas y sus saldos el balance de comprobación. (Pombo, 2014, pág. 39).

Es un instrumento financiero que se utiliza para visualizar la lista del total de los débitos y los créditos de las cuentas, junto al saldo de cada una de ellas (ya sea deudor o acreedor). De esta forma, permite establecer un resumen básico de un estado financiero.

1.3.4.3. Estados financieros

proporcionar información sobre la situación económica y financiera de la empresa, la cual

permite examinar los resultados obtenidos y evaluar el potencial económico de la

entidad”. (Zapata Sánchez, Contabilidad General, 2011, pág. 60)

Son informes que prepara el departamento de contabilidad de una forma periódica, y estos informes suministran información financiera para los usuarios internos y externos que estén interesados en conocer todos los resultados de la operación y la situación económica de la empresa.

1.3.4.3.1. Estado de cambios en la situación financiera

Según (Cuéllar, Vargas, & Castro, 2012), señala que este estado financiero es dinámico que ofrecer información complementaria relacionada con los demás estados financieros, es el origen y aplicación de capital de trabajo, estado de cambios en el capital de trabajo, estado de origen y aplicación de recursos. (pág. 317)

El estado de situación financiera refleja la situación financiera de un ente económico a una fecha determinada y que permite efectuar un análisis corporativo de la empresa incluye el a

1.3.4.3.2. Estado de resultados

Según (Socías, 2014), también conocida como estado de pérdidas y ganancias es aquel que presenta gastos e ingresos del ejercicio así como el resultado de ejercicio. También se distingue entre el resultado de explotación y el resultado financiero que forman el resultado antes del impuesto. (pág. 384).

Es un informe que muestra el importe de la utilidad ganada o pérdida incurrida durante un periodo determinado, este suministra la información de las causas que generaron esa ganancia o pérdida durante ese periodo de tiempo.

1.3.4.3.3. Estado de cambio en el patrimonio

contable de la riqueza de la empresa de suma importancia para usuarios externos ya que este estado informa las causas de variación (aumento o disminución) de esta cifra durante el ejercicio. Existen tres razones por la que se puede modificar estos son:

Las operaciones entre la empresa y sus propietarios.

Los resultados obtenidos durante el ejercicio (recogidos en la cuenta de pérdidas y ganancias y los gastos-ingresos imputados directamente al patrimonio neto)

Modificación en ingresos y gastos, imputados directamente al patrimonio neto en ejercicios anteriores. (pág. 278)

1.3.4.3.4. Estado del flujo del efectivo

Según (Rueda, 2013), es aquel estado que informa sobre el origen y la utilización de los activos monetarios representativos de efectivo y otros activos líquidos equivalentes, clasificando los movimientos por actividades e indicando la variación neta de dicha magnitud en el ejercicio y se las utiliza en lo siguiente:

Flujo de efectivo procedente de actividades de explotación

Flujos de efectivo por actividades de inversión

Los flujos procedentes de transacciones en moneda extranjera (pág. 133)

1.3.4.3.5. Notas aclaratorias

Según (Estupiñán, 2012), menciona que las notas aclaratorias sirven para:

Revelar la base de preparación el resumen de las políticas contables significativas

Información sobre criterios, fuentes clave de incertidumbre en la estimación.

1.3.5. Información financiera

La información financiera es el conjunto de datos presentados de manera ordenada y sistemática, cuya magnitud es medida y expresada en términos de dinero, que describen la situación financiera, los resultados de las operaciones y otros aspectos relacionados con la obtención y el uso del dinero. (Esparza Ortiz, 2010, pág. 83)

La información financiera que emana de la contabilidad es información cuantitativa

expresada en unidades monetarias y descriptivas, que muestra la posición y desempeño

financiero de una entidad, y cuyo objetivo esencial es de ser útil al usuario general en la

toma de sus decisiones económicas. Su manifestación fundamental son los estados

financieros. (Guajardo Cantu & Andrade de Guajardo , 2014, pág. 2)

Se puede concluir que la información financiera es el conjunto de datos que se emiten en relación con las actividades derivadas del uso y manejo de los recursos financieros asignados a una institución, es aquella información que muestra la relación entre los derechos y obligaciones de una empresa.

1.3.5.1. Importancia

Según (Rox, Molina;, 2013), en toda administración de una empresa, es importante y necesaria la información financiera ya que es la base para una buena decisión, para que la decisión que se tome sea suficiente y oportuna para los ejecutivos. La administración financiera es la información que da parte la contabilidad ya que es indispensable para la toma de decisiones de la empresa.

1.3.5.2. Análisis Financiero

1.3.5.2.1. Análisis Vertical

“Una técnica sencilla que consiste en tomar un solo estado financiero, puede ser un balance general o estado de resultados y permite relacionar cada una de sus partes con un total o subtotal del mismo estado”. (Ortiz, 2012, pág. 321)

Según (Córdova, 2012), menciona que el análisis vertical es un procedimiento estático que consiste en analizar estados financieros en determinar la participación relativa de cada rubro sobre una categoría común que los agrupa como el Balance General y el Estado de Resultados, comparando las cifras de un solo período en forma vertical. (pág.96).

El análisis vertical es un procedimiento que se utiliza para analizar, evaluar y estudiar la estructura y la composición de los estados financieros, dicho procedimientos se lleva a cabo a cada una de las cuentas subcuentas, dividiendo cada uno de estos valores por el total de activo, pasivo y patrimonio y se lo multiplica para 100 y el valor se lo considera como el porcentaje que la cuenta representa del total ya sea de activo pasivo y patrimonio.

1.3.5.2.2. Análisis Horizontal

Según (Dumrauf, 2013), el análisis horizontal permite establecer tendencias para los distintos rubros del balance y del estado de resultados, estableciendo comparaciones contra un año determinado. Para que la comparación resulte procedente, es necesario establecer un “año base” contra el cual efectuar la comparación de las cifras de los distintos rubros contra los mismos rubros del año base. (pág. 55)

“Análisis horizontal es un método que tiene como objetivo el estudio de la tendencia descrita por las magnitudes financieras del balance y la cuenta de resultados. Para ellos se analizará el sentido y velocidad de está”. (Palomares & Peset, 2015, págs. 276, 277).

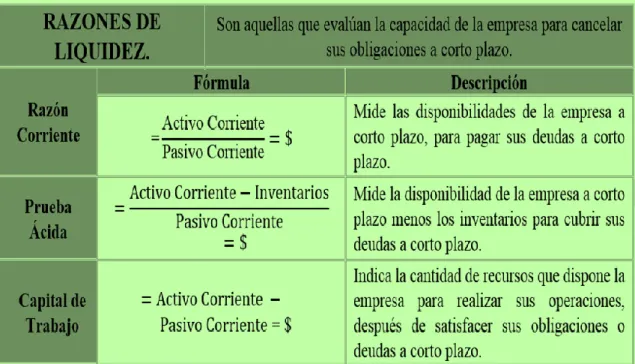

1.3.5.3. Razones Financieras.

Las razones financieras constituyen un método para conocer hechos relevantes acerca de las operaciones y la situación financiera de la empresa. Las razones financieras son herramientas aplicadas a la información de los estados contables con el propósito de interpretar y evaluar el rendimiento financiero de la empresa en un periodo determinado.

Los indicadores nos denotan la relación entre dos o más cuentas que reflejan lo resultados de la gestión empresarial en su conjunto, cada indicador en particular nos brinda información sobre los resultados obtenidos en cada una de las áreas de la organización.

1.3.5.3.1. Clasificación de las Razones Financieras.

Los diversos indicadores se han clasificado en cuatro grupos, como son:

a. Razones de liquidez. b. Razones de actividad.

c. Razones de endeudamiento.

d. Razones de rentabilidad.

Ilustración 3 Razones de Liquidez.

Fuente: Bravo (2013), Contabilidad General

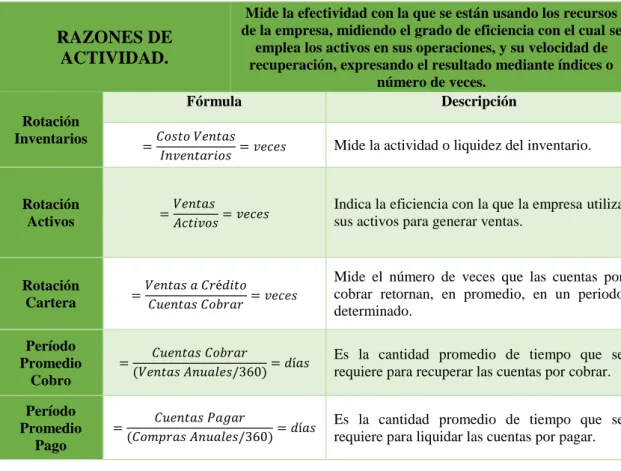

Ilustración 4 Razones de Actividad.

RAZONES DE ACTIVIDAD.

Mide la efectividad con la que se están usando los recursos de la empresa, midiendo el grado de eficiencia con el cual se

emplea los activos en sus operaciones, y su velocidad de recuperación, expresando el resultado mediante índices o

número de veces.

Rotación Inventarios

Fórmula Descripción

=𝐶𝑜𝑠𝑡𝑜 𝑉𝑒𝑛𝑡𝑎𝑠

𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 = 𝑣𝑒𝑐𝑒𝑠 Mide la actividad o liquidez del inventario.

Rotación

Activos =

𝑉𝑒𝑛𝑡𝑎𝑠

𝐴𝑐𝑡𝑖𝑣𝑜𝑠= 𝑣𝑒𝑐𝑒𝑠

Indica la eficiencia con la que la empresa utiliza sus activos para generar ventas.

Rotación

Cartera =

𝑉𝑒𝑛𝑡𝑎𝑠 𝑎 𝐶𝑟é𝑑𝑖𝑡𝑜

𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝐶𝑜𝑏𝑟𝑎𝑟 = 𝑣𝑒𝑐𝑒𝑠

Mide el número de veces que las cuentas por cobrar retornan, en promedio, en un periodo determinado.

Período Promedio

Cobro

= 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝐶𝑜𝑏𝑟𝑎𝑟

(𝑉𝑒𝑛𝑡𝑎𝑠 𝐴𝑛𝑢𝑎𝑙𝑒𝑠/360)= 𝑑í𝑎𝑠

Es la cantidad promedio de tiempo que se requiere para recuperar las cuentas por cobrar.

Período Promedio

Pago

= 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑃𝑎𝑔𝑎𝑟

(𝐶𝑜𝑚𝑝𝑟𝑎𝑠 𝐴𝑛𝑢𝑎𝑙𝑒𝑠/360)= 𝑑í𝑎𝑠

Es la cantidad promedio de tiempo que se requiere para liquidar las cuentas por pagar.

Fuente: Córdova (2012),Gestión Financiera

Elaborado por: Boris Bermeo Torres

Ilustración 5 Razones de Endeudamiento. RAZONES DE

ENDEUDAMIENTO

Razones de estructura de capital y solvencia, que miden el grado en el cual la empresa ha sido financiada mediante

deudas.

Solidez

Fórmula Descripción

=𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙𝑥100 = %

Permite evaluar el financiamiento del activo total, mientras menor sea la participación del pasivo total en el financiamiento del activo total; menor es el riesgo financiero de la empresa.

Patrimonio a Activo Total =

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙𝑥100 = %

Indica el grado de financiamiento del activo total con recursos propios de la empresa mientras más alto sea, mejor la situación financiera de la empresa.

Endeudamiento =𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑥100 = %

Señala cuantas veces el patrimonio está comprometido en el pasivo total, un índice alto compromete la situación financiera.

Deuda Capital = 𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

𝐶. 𝐴𝑐𝑐𝑖𝑜𝑛𝑖𝑠𝑡𝑎𝑠𝑥100 = %

Señala cuantas veces el capital de accionistas está comprometido en el pasivo total, un índice alto compromete la situación financiera.

Fuente: Bravo (2013), Contabilidad General

Ilustración 6 Razones de Rentabilidad.

RAZONES DE RENTABILIDAD

Mide la eficiencia de la administración a través de los rendimientos generados sobre las ventas y sobre la inversión.

Margen Utilidad Bruta

Fórmula Descripción

=𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝐵𝑟𝑢.

𝑉𝑒𝑛𝑡𝑎𝑠 𝑥100 = %

Indica el porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias.

Margen Utilidad Operacional

=𝑈. 𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 𝑥100 = %

Representa las utilidades netas que gana la empresa en el valor de cada venta.

Margen

Utilidad Neta =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 𝑥100 = %

Determina el porcentaje que queda en cada venta después de deducir todos los gastos incluyendo impuestos.

Rendimiento sobre Patrimonio

=𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑥100 = %

Indica el beneficio logrado en función de la propiedad total de los accionistas, socios.

Rendimiento sobre Activo =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝑥100 = %

Determina la efectividad total de la administración para producir utilidades con los activos disponibles.

Rendimiento sobre Capital =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐶𝑜𝑚ú𝑛𝑥100 = %

Indica el rendimiento que se obtiene sobre el valor en libros del capital contable.

Fuente: Córdova (2012),Gestión Financiera

Elaborado por: Boris Bermeo Torres

1.4. Actualidad ecuatoriana del sector donde se desarrolla el proyecto

De acuerdo a datos obtenidos en Instituto Nacional de Censos y Estadísticas (INEC), y de acuerdo al Directorio de Empresas y Establecimientos (DIEE), el número de empresas que existen y se encuentran registradas en el Ecuador son (843.745) siendo el número de Microempresas de (763.636) cuales representan el (90.5%) del total de empresas del ecuador la cual hasta el año 2016 Santo Domingo de los Tsáchilas cuenta con el (23.990) constituyendo el (2.8%) del total de empresas en el Ecuador.

CAPÍTULO II

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1. Paradigma y tipos de investigación

El presente trabajo de investigación se basa en paradigma cuantitativo.

2.1.1. Modalidad de la investigación

La modalidad que se aplicó en la presente investigación se constituyó en los aspectos cuantitativos-cualitativos con mayor tendencia a la modalidad cuantitativa por que el objeto de estudio son los procesos contables y además se obtendrán datos en la tabulación de la encuesta, mientras tanto la modalidad cualitativa se tomara como referencia los diferentes criterios respuestas abiertas para la posterior interpretación de significados con respecto al problema de investigación que permitirá plantear la respectiva solución.

2.1.2. Tipos de investigación

Los tipos de investigación utilizados en el presente trabajo fueron:

2.1.2.1. Investigación descriptiva.- Consistió en llegar a conocer las situaciones, costumbres y actitudes predominantes a través de la descripción exacta de las actividades, objetos, procesos de la investigación que existen entre dos o más variables, las mismas que permitieron identificar las relaciones de las variables.

2.1.2.2. Investigación bibliográfica.- Este tipo de investigación se utilizó con el fin de recopilar todo tipo de información en fuentes impresas y tecnológicas como fueron libros, revistas, páginas web, técnicas que aportaron al análisis del problema y elaboración del marco teórico del presente trabajo.

una manera ajena al investigador o que están provocados por este, con un adecuado control de las variables que intervienen; en la investigación de campo, si se trata de recabar datos, se recurre directamente a las personas que los tienen, si se trata de probar la efectividad de un método o material se ponen en práctica y se registran en forma sistemática los resultados que se van observando.

2.2. Procedimientos para la búsqueda y procesamiento de los datos

2.2.1. Población y muestra

2.2.1.1. Población

Para efectos de esta investigación se consideró como población a todos los miembros que conforman la empresa “RIOFRIO QUIROGA ANTHONY STEVEN”, a quienes se recolectará la información necesaria con la finalidad de determinar y evidenciar la problemática, los mismos que están distribuidos de la siguiente manera:

Tabla 1. Descripción de la población de estudio

POBLACIÓN NÚMERO

Gerente – Propietario 1

Contador Externo 1

Asistente 1

Proveedores 7

Total Universo 10

Fuente: Empresa “Riofrio Quiroga Anthony Steven”

Elaborado por: Boris Bermeo Torres.

2.2.2. Plan de recolección de la información (métodos, técnicas e instrumentos)

A continuación detallaremos los métodos, técnicas e instrumentos utilizados en la presente investigación:

2.2.2.1. Métodos de investigación.

2.2.2.1.1. Inductivo - deductivo.- Quiere decir que va desde la descomposición hasta la construcción, desde el campo menor al mayor; este método se desarrolló con esquemas lógicos, que se realizan mentalmente, basados en conocimientos teóricos.

2.2.2.1.2. Analítico - sintético.- Método por medio del cual se llega a la verdad de las cosas, primero se separan los elementos que intervienen en la realización de un fenómeno determinado, después se reúnen los elementos que tienen relación lógica entre sí hasta completar y demostrar la verdad del conocimiento.

2.2.2.2. Técnicas de investigación.

Son aquellas técnicas que facilitaron la recolección de información con objetividad en el conocimiento de la realidad, en la presente investigación se utilizó las siguientes técnicas:

2.2.2.2.1. Observación.- Se utilizó la técnica de observación para observar personas, fenómenos, hechos, casos, objetos, acciones, situaciones, etc., con el fin de obtener determinada información necesaria para la investigación.

2.2.2.2.2. Entrevista.- Se utilizó para recopilar información en forma directa, cara a cara y a través de algún medio de captura de datos en la que la información obtenida será tratada en forma cualitativa, no estadísticamente.

2.2.2.2.3. Encuesta.- Técnica de recolección de datos, se utilizó como instrumento

2.2.2.3. Instrumentos de investigación.

2.2.2.3.1. Ficha de observación.- Permitió recabar información directa sobre el manejo de los inventarios, procesos contables-administrativos de la de la empresa “RIOFRIO QUIROGA ANTHONY STEVEN”, observando el desempeño y procediendo a registrarlo.

2.2.2.3.2. Guía de entrevista.- Es el instrumento de investigación de recolección de información de la entrevista, mediante el cual se realiza un intercambio de ideas, opiniones mediante una conversacióncon el gerente-propietario de la empresa “RIOFRIO QUIROGA ANTHONY STEVEN”, permitiendo obtener información sobre el problema actual.

2.2.2.3.3. Cuestionario.- Instrumento de investigación para recolectar información de la encuesta, la que consistió en una serie sistemática de preguntas cerradas y semi-cerradas con el propósito de obtener información de los empleados de producción de la empresa “RIOFRIO QUIROGA ANTHONY STEVEN”, la misma que nos permitirá tabular la información para luego someterla a un análisis detallado y minucioso.

2.2.3. Planes de procesamiento y análisis de la información, así como los métodos empleados para el procesamiento de la información.

2.3. Resultado del diagnóstico de la situación actual

Una vez finalizada las entrevistas al gerente propietario y contador, así como las encuestas a los proveedores, se obtuvo los siguientes resultados e interpretación que se detallan a continuación:

2.3.1. Diagnostico que caracterice el problema de investigación formulado

2.3.1.1. Entrevista al Gerente- Propietario de la empresa “RIOFRIO QUIROGA ANTHONY STEVEN”, en la ciudad de Santo Domingo.

No contamos con un registro diario de las operaciones que realizamos, ya que solo tomamos como referencia las facturas de compras y ventas.

Pregunta N° 2. ¿Dispone de un plan de cuentas acorde a sus necesidades de la empresa que permita identificar las operaciones económicas?

La empresa en la actualidad no cuenta con un plan de cuentas ya que desconocía del tema.

Pregunta N° 3. ¿Cuenta la empresa con un adecuado control de los inventarios?

La verdad que no, ese es uno de los problemas que mantenemos en la actualidad, ya que desconocemos el stock de las llantas y aros.

Pregunta N° 4. ¿Cree usted que el manejo de la cuenta bancaria es el correcto?

No, pero me rijo con el estado de cuenta que emite el banco.

Pregunta N° 5. ¿Ha realizado un análisis financiero para conocer la situación económica de la empresa?

No, porque desconocía del tema pero serviría de mucha ayuda para mi empresa.

Pregunta N° 6. ¿Conoce la rentabilidad que le proporciona su negocio de manera oportuna, clara y precisa?

No, porque la empresa no cuenta con la información oportuna para conocer la rentabilidad exacta.

Pregunta N° 7. ¿Cómo considera la información que contienen los estados financieros?

La empresa no cuenta con estados financieros.

las empresas?

La verdad no tengo conocimiento sobre este tema.

Pregunta N° 9. ¿Estaría usted de acuerdo que se diseñe un proceso contable que ayude a mejorar la información financiera del negocio?

Si estaría muy de acuerdo ya que este proceso me ayudaría a poder tomar mejores decisiones para el mejoramiento de la empresa.

Pregunta N° 10. ¿Qué aspecto considera que debería cambiar o mejorar para poder tener información financiera real y confiable?

Llevar una contabilidad más ordenada y como rige la ley.

2.3.1.2. Entrevista dirigida a la contadora externa de la empresa “RIOFRIO QUIROGA ANTHONY STEVEN”, en la ciudad de Santo Domingo.

Pregunta N° 1. ¿Desde qué año usted realiza la contabilidad a la empresa?

Hace 3 años que estoy encargado de llevar los ingresos y gastos de la empresa pero más me dedico a realizar sus declaraciones para el pago de los impuestos.

Pregunta N° 2. ¿Dispone de un plan de cuentas acorde a sus necesidades del negocio que permita identificar las operaciones económicas?

Actualmente la empresa no cuenta con un plan de cuentas acorde a sus necesidades porque pensábamos que no lo necesitaba.

Pregunta N° 3. ¿Cada que tiempo se realiza la constatación de inventario de mercadería?

Pregunta N° 4. ¿Tiene identificado los ingresos y gastos exclusivamente del negocio?

Si claro, yo a fin de mes recibo las facturas del negocio y separo por tipo de gasto.

Pregunta N° 5. ¿Lleva un control de las operaciones económicas de la empresa?

No se realizan libros diarios, ni detalles de todas las operaciones, únicamente nos guiamos en las facturas de venta.

Pregunta N° 6. ¿Alguna vez se han pagado multas tributarias u otras sanciones?

Si se han pagado multas porque hay meses que el dueño de la empresa no me trae a tiempo las facturas para realizar la respectiva declaración.

Pregunta N° 7. ¿Entrega usted los estados financieros de forma periódica (mensual)?

No, se realizan estados financieros.

Pregunta N° 8. ¿Realiza usted análisis a los estados financieros?

No se lo realiza porque no se generan estados financieros

Pregunta N° 9. ¿Conoce el nivel de endeudamiento que tiene la empresa?

No, conozco el nivel de endeudamiento real, ya que no aplicamos indicadores financieros que nos den a conocer el endeudamiento real de la empresa.

Pregunta N° 10. ¿Para la respectiva toma de decisiones considera importante la aplicación de indicadores financieros en la empresa?

Pregunta N° 11. ¿Otorgaría todas las facilidades necesarias para el diseño de un proceso contable?

Si otorgaría todas las facilidades necesarias para el diseño de un proceso contable, ya que nos permitiría tener un registro adecuado de las transacciones comerciales diarias que se realice y lo más importante conocer la situación financiera real del negocio

2.3.2. Análisis e interpretación de los resultados

Tabla 2. Interpretación de los resultados obtenidos en la encuesta realizada a los proveedores de la empresa “RIOFRIO QUIROGA ANTHONY STEVEN”.

N

° PREGUNTA

ALTERN

ATIVAS

VALOR

ABSOLUTO

VALOR

RELATIVO

1 ¿Conoce si la empresa posee un sistema contable?

Si 0 0%

No 7 100%

TOTAL 7 100%

Análisis: La totalidad de los encuestados nos manifiesta que la empresa no cuenta con un sistema contable que ayude a las operaciones comerciales.

2

¿Considera que debería haber una persona idónea que se encargue de la información contable?

Si 7 100%

No 0 0%

TOTAL TOTAL 100%

Análisis: El 100% de los encuestados manifiestan que si debería existir una persona idónea que se encargue de la información contable para un mejor funcionamiento de sus operaciones económicas.

3

¿La empresa le entrega algún documento adicional al momento de recibir la mercadería?

Si 0 0%

No 7 100%

TOTAL 7 100%