UNIVERSIDAD NACIONAL DE INGENIERÍA

FACULTAD DE INGENIERÍA

-

CIVIL

CONTROL DE OBRAS EMPLEANDO EL MÉTODO

DE GESTIÓN DEL VALOR GANADO

INFORME DE SUFICIENCIA

Para optar el Título Profesional de:

INGENIERO CIVIL

MARÍA JULIA MILUSKA MADRID MEDINA

DEDICATORIA

ÍNDICE

Página

RESUMEN ... 1

LISTA DE FIGURAS . .... .. .. .. .. .... .. . .. .. .. .. .. . . .. ... . . .. . . .. .. . . .. . . .. .. .. .. . . .. . 2

LISTA DE TABLAS . . . 3

LISTA DE SIGLAS . . . 5

INTRODUCCIÓN... 6

CAPÍTULO 1 : EL PROBLEMA... 8

1.1 Planteamiento del problema . . . 8

1.2 Justificación de la investigación ... 8

1. 3 Objetivos de la investigación . . . 9

CAPÍTULO 11 : MARCO METODOLÓGICO ... 10

2.1 Consideraciones qenerales ... 10

2.2 Diseño de la investigación ... 1 O 2.3 Población o universo de estudio ... 10

2.4 Muestra ... 10

2.5 Técnicas e instrumentos de recolección ... 11

2.5.1 Observación documental ... 11

2.5.2 Observación directa ... 11

2.5.3 Entrevistas ... 11

CAPÍTULO 111 MARCO TEÓRICO ... 12

3.1 Control de costos ... , ... 12

3.2 El valor ganado ... 13

3.3 Indicadores. Fórmulas e interpretación ... 14

3.4 Antecedentes empíricos... 17

3.5 Enfoque de la investigación... 18

3.6 Procedimiento de la investigación ... 19

CAPITULO IV : PRESENTACION DEL CASO EN ESTUDIO ... 20

4.1 Presentación del caso ... 20

4.3 Presupuesto por especialidades ... 30

4.4 Porcentajes de avance programado ... 31

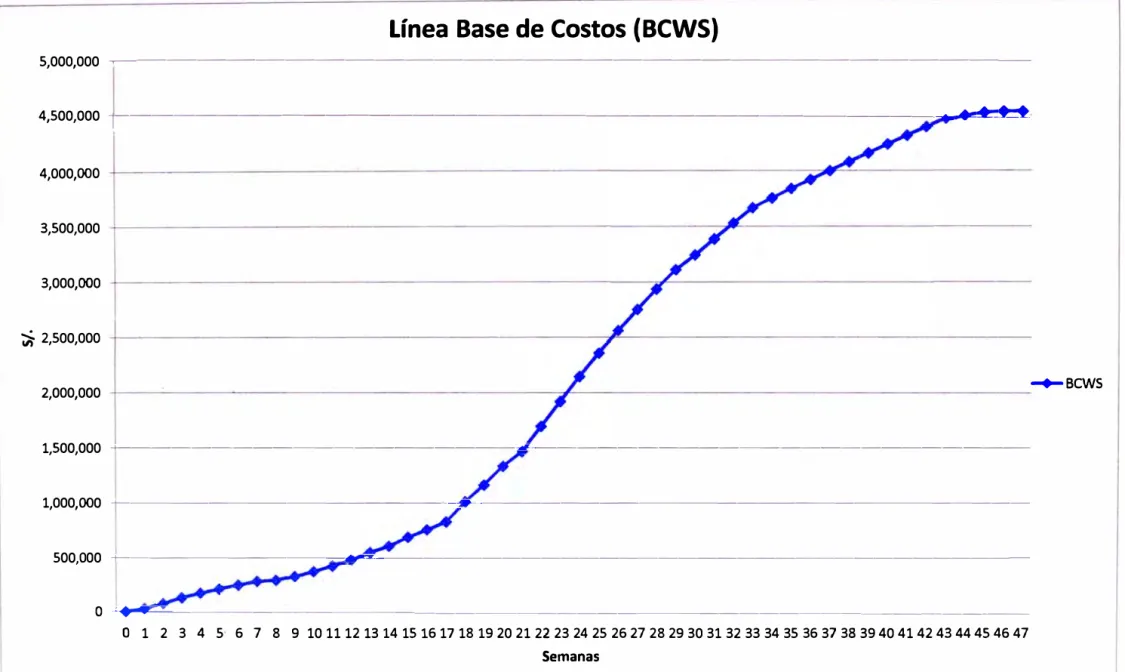

4.5 Costos programados ... 31

4.6 Análisis de resultados ... 35

4.6.1 Semana 5 ... 35

4.6.2 Semana 1 O . . . 41

4.6.3 Semana 15 4.6.4 Semana 20 ... 50

··· 59

4.7 Análisis de resultados ... 68

CAPÍTULO V : PROPUESTA DE CONTROL DE OBRA ... 70

5.1 Fases de la planificación ... 70

5.2 Fase de control en la ejecución ... 74

5.3 Fase de control de las comunicaciones ... 78

CAPÍTULO VI : CONCLUSIONES Y RECOMENDACIONES... 79

6.1 Conclusiones ... 79

6.2 Recomendaciones ... 80

UNIVERSIDAD NACIONAL DE INGENIERIA FACUL TAO DE INGENIERIA CIVIL

RESUMEN

RESUMEN

El control de costos y el control de plazos son muy importantes ya que pueden dar como resultados informes que permitan aplicar planes correctivos e incluso preventivos si se analizan con suficiente antelación.

Existen empresas que se dedican a la construcción de obras civiles, que actualmente carece de un proceso para la planificación y control en la ejecución de obra, debido a ello surge la necesidad de desarrollar una metodología que permita a la empresa optimizar sus recursos mediante una planificación y control en la ejecución de sus obras; ya que muchas veces debido a la falta de ello, se suele improvisar.

La herramienta que se usa en la empresa es la tradicional para el control de un proyecto es aquella en el que se compara el presupuesto con el costo real incurrido en el mismo; sin embargo, la utilización de este tipo de herramientas puede llevar a conclusiones erróneas, pues no permite analizar si el proyecto está adelantado o retrasado, el grado de desviación respecto al presupuesto, ni cuáles son las proyecciones de finalización tanto en tiempo como en costo.

En el presente trabajo se presenta el desarrollo de una metodología que permita utilizar el método del valor ganado para controlar los proyectos dentro de una empresa, investigando los aspectos teóricos, con el uso de índices de rendimiento (CPI para costo y SPI para tiempo) y pronósticos de costo EAC (estimado a la conclusión) y tiempo de ejecución EACt, de dicho método hasta llegar a establecer los procedimientos necesarios para la gestión del control de obras civiles para empezar a implementarlos.

En el presente informe, en la Semana 5 se tuvo un EAC de S/. 4,015,109.94 y un EACt de 91 semanas, en la Semana 20 se tuvo un EAC de SI. 3,783,258.43 y un EACt de 61 semanas, siendo los valores iniciales de presupuesto cliente S/. 4,556,631.26 y tiempo programado de 47 semanas, se observa que hasta la Semana 20 el pronóstico de costo y tiempo disminuyen, pero se deberá poner énfasis en el tiempo, ya que no cumple lo programado y al final la ampliación de tiempo implica un costo considerable debido a penalidades que puedan existir.

UNIVERSIDAD NACIONAL DE INGENIER{A FACUL TAO DE INGENIER{A CIVIL

LISTA DE FIGURAS

LISTA DE FIGURAS

Página

Figura 3.1. Componentes del sistema de control de costos . . . 12

Figura 3.2. Indicadores de valor ganado . . . 15

Figura 3.3. Predicciones para el momento de inspección Ti... 14

Figura 3.4. Curva de control . . . 19

Figura 4.1. Línea de costos... 34

Figura 4.2. Valor ganado - Semana 5... . . . 37

Figura 4.3. Valor ganado - Semana 1 O . . . 46

Figura 4.4. Valor ganado - Semana 15 . . . .. . . 55

Figura 4.5. Valor ganado - Semana 20 . . . 54

Figura 5.1. Línea base . . . 64

Figura 5.2. Valor ganado . . . 76

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO

UNIVERSIDAD NACIONAL DE INGENIER/A FACUL TAO DE INGENIERIA CIVIL

LISTA DE TABLAS

LISTA DE TABLAS

Página

Tabla 4.1 Presupuesto cliente ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... 20

Tabla 4.2 Presupuesto por especialidades... 30

Tabla 4.3 Porcentajes de avance programado . . . 32

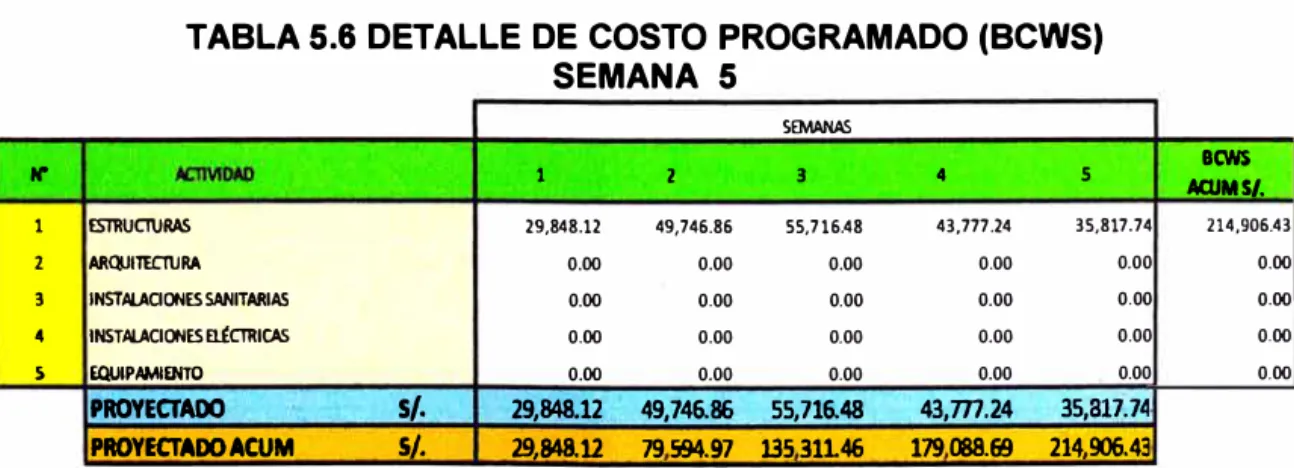

Tabla 4.4 Detalle de Costo programado... 33

Tabla 4.5 Valor Ganado hasta la semana 5 ... ... ... ... ... ... ... ... ... ... ... 35

Tabla 4.6 Detalle de costo programado BCWS-Semana 5 ... ... 35

Tabla 4.7 Cuadro de costo real (ACWP)-Semana 5 ... ... ... ... ... ... ... 36

Tabla 4.8 Reporte de ejecución y rendimiento-Semana 5 ... ... ... ... 38

Tabla 4.9 Cálculo de indicadores de rendimiento -Semana 5 ... ... ... 38

Tabla 4.10 Proyecciones -Semana 5 ... ... ... ... ... ... ... ... ... ... ... ... ... .... 39

Tabla 4.11 Valor Ganado hasta la semana 10 ... ... ... ... ... ... ... ... ... ... 42

Tabla 4.12 Detalle de costo programado BCWS-Semana 10 ... ... ... ... 43

Tabla 4.13 Cuadro de costo real (ACWP)-Semana 10 ... ... ... 44

Tabla 4.14 Reporte de ejecución y rendimiento-Semana 10 ... ... ... .... 47

Tabla 4.15 Cálculo de indicadores de rendimiento -Semana 10... ... 47

Tabla 4.16 Proyecciones -Semana 10 ... ... ... ... ... ... ... ... ... ... ... 48

Tabla 4.17 Valor Ganado hasta la semana 15 . . . 51

Tabla 4.18 Detalle de costo programado BCWS-Semana 15 ... ... ... ... 52

Tabla 4.19 Cuadro de costo real (ACWP)-Semana 15 ... ... ... ... ... ... ... 53

Tabla 4.20 Reporte de ejecución y rendimiento -Semana 15 ... ... ... ... 56

Tabla 4.21 Cálculo de indicadores de rendimiento -Semana 15 ... ... ... 56

Tabla 4.22 Proyecciones -Semana 15 ... ... ... ... ... ... ... ... ... ... 57

Tabla 4.23 Valor Ganado hasta la Semana 20 .... ... ... ... ... ... ... 60

Tabla 4.24 Detalle de costo programado BCWS-Semana 20 ... ... ... ... ... 61

Tabla 4.25 Cuadro de costo real (ACWP) -Semana 20 ... : . . . 62

Tabla 4.26 Reporte de ejecución y rendimiento -Semana 20 . . . 65

Tabla 4.27 Cálculo de indicadores de rendimiento-Semana 20 ... · 65

Tabia 4.28 Proyecciones-Semana 20 ... ... ... ... ... ... ... ... ... ... ... ... 65

Tabla 5.1. WBS Proyecto "A" ... ·... 70

Tabia 5.2. Programación de actividades proyecto "A"... 7í Tabla 5.3. Porcentajes de avance programado... 72

Tabia 5.4. Detaiie de costo programado -BCvVS ... ... ... ... ... ... ... ... 72

CONTROL Dé OBRAS EMPLEANDO EL METODO DE GESTíOt.J DEL VALOR GANADO

UNIVERSIDAD NACIONAL DE INGENIER{A

FACUL TAO DE INGENIER{A CIVIL LISTA DE TABLAS

Página

Tabla 5.5. Costo programado - Semana 4 ... .

Tabla 5.6. Porcentaje de avance físico-Semana 4 ... . Tabla 5.7. Valor Ganado-Semana 4 ... .

Tabla 5.8. Costo real -Semana 4 ... .

Tabla 5.9. Rendimiento y proyecciones -Semana 4 ... .

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO MADRID MEDINA, MARIA JULIA MILUSKA

74 74

75 75

77

UNIVERSIDAD NACIONAL DE INGENIERIA FACUL TAO DE INGENIERIA CIVIL

CATR: CTPR: CPTP: ACWP: BAC BCWP: BCWS: PCA CPI SPI

LISTA DE SIGLAS

Costo Actual del Trabajo Realizado.

Costo Presupuestado del Trabajo Realizado. Costo Presupuestado del Trabajo Planificado Actual Cost for Worked Perfomend

Budget at Completion

Budgeted Cost for Work Perfomend. Budgeted Cost for Work Scheduled Productividad del Costo Actual Cost Performance lndex Schedule Performance lndex

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO MADRID MEDINA, MARIA JULIA MILUSKA

LISTA DE SIGLAS

UNIVERSIDAD NACIONAL DE INGENIERIA FACUL TAO DE INGENIERIA CIVIL

INTRODUCCIÓN

INTRODUCCIÓN

Actualmente, en un mundo de competencia, desarrollo y tecnología, las empresas se ven obligadas a la implantación de técnicas y herramientas que ayuden a maximizar los recursos de ejecución de sus proyectos.

Ante esto, se hace necesario que se cuente con herramientas que permitan establecer el correcto orden y monitoreo de cada una de las actividades del proyecto que permita además mejorar sus procesos.

Por ello se propone establecer un método que integre en un solo las variables alcance, costo y tiempo, y además proporcione a la Gerencia datos confiables de la situación real de los proyectos.

El desarrollo de esta propuesta que se corresponde con una investigación -acción, consiste en recopilar toda la información acerca de cómo fueron llevados los procesos de control en el área de costos de un proyecto de construcción civil y en que forma administró esta empresa la supervisión, actualización y desviaciones del presupuesto, para luego contrastar esos mecanismos de control con los índices y aporte que arroja la aplicación del método de Valor Ganado en ese mismo proyecto. Una vez demostrado que haciendo uso de esa herramienta, los resultados obtenidos son sustancialmente más efectivos, se confecciona un análisis acerca de las causas que actualmente impiden o debilitan los sistemas de control de costos de la empresa y la posibilidad real de modificar dichos sistemas de control para futuros proyectos que ejecute.

La razón por la que se utiliza un proyecto que ya se ejecutó es que el hecho de que haya culminado la obra, permite una "auditoría técnico-administrativa" que da paso a comparaciones y a la posibilidad de introducir mejoras en la Planificación y Control de proyectos de la empresa.

La base disciplinaria del tema de estudio es ofrecida por el Project Management lnstitute, en la publicación PMBOK (2000). Entre los procesos que señala dicha publicación, esta investigación estará centrada en el proceso de Planificación y Control dentro del área del de Gerencia de Costos.

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO

MADRID MEDINA, MARIA JULIA MILUSKA 6

UNIVERSIDAD NACIONAL DE INGENIERIA

FACUL TAO DE INGENIE RIA CIVIL INTRODUCCIÓN

Este informe se encuentra estructurado en 6 capítulos, que brevemente se describen a continuación:

En el primer capítulo se presenta el planteamiento del problema, la justificación y los objetivos de la investigación.

El segundo capítulo está conformado por el marco metodológico de la investigación.

El capítulo tres desarrolla el marco teórico, en donde se describen los principales conceptos de la metodología del Valor Ganado.

El cuarto capítulo presenta y analiza los resultados, los que proporcionan las bases para realizar el siguiente capítulo.

El quinto capítulo es el desarrollo de la metodología propuesta.

Finalmente, en el capítulo sexto se presentan las conclusiones y recomendaciones.

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO

MADRID MEDINA. MARIA JULIA MILUSKA 7

UNIVERSIDAD NACIONAL DE INGENIERfA

FACUL TAO DE INGENIERfA CIVIL CAPITULO I: EL PROBLEMA

CAPÍTULO 1 EL PROBLEMA

1.1 Planteamiento del problema

En la industria de la construcción, la planeación y control de las obras es esencial, dado que ello trae beneficios para el proyecto de construcción tales como la culminación del proyecto en el tiempo, dentro de lo presupuestado y la satisfacción de las necesidades del cliente. Para ello, ciertas herramientas son necesarias para el correcto orden, monitoreo y seguimiento de cada una de las actividades o eventos que se desarrollarán en los proyectos de construcción.

La aplicación de técnicas eficientes para el control de un proyecto es uno de los fundamentos en los que debe basarse la dirección integrada del mismo. Sin la certeza del conocimiento real del proyecto en parámetros tan importantes como el tiempo, el costo o la utilización de los recursos, difícilmente se podrá tomar decisiones para el trazado de objetivos futuros.

La planificación proporciona bases para controlar el proyecto, especialmente sus costos y el tiempo de ejecución, haciendo imposible medir el avance del proyecto. Sin una planificación es imposible verificar si el proyecto está siendo ejecutado eficientemente, tampoco se puede comparar lo ejecutado contra lo programado, y su ausencia genera una visión poco clara en el equipo de proyecto. El proceso de planificación es esencial para establecer bases sólidas para el auto análisis y el aprendizaje.

De allí surge la necesidad de desarrollar una metodología que permita:

• Aplicar las mejores prácticas en el proceso de planificación y control de las obras que se ejecuten a cargo de una empresa.

• Sistematizar los procesos de ejecución de estas actividades.

• Proporcionar las bases adecuadas que permitan planificar y controlar las variables de avance y costos eficientemente.

1.2 Justificación de la investigación

Dentro de los estudios de control y monitoreo de actividades, se tienen varias técnicas o métodos; uno de los métodos para diagnosticar a tiempo las desviaciones en costo y tiempo es el Valor Ganado (Earned Value

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA CIVIL CAPITULO I: EL PROBLEMA

Management). El Valor Ganado es un conjunto de herramientas y sistemas para el control del proyecto que está basado en un enfoque estructurado a su planificación, control de la facturación y medida del progreso. Facilita la combinación del alcance del proyecto y sus objetivos de tiempo y costo, estableciendo un plan base que podrá usarse para compararlo con la realización del proyecto durante su ejecución, proporcionando bases para la identificación de problemas y acciones correctivas.

Una de las ventajas primarias de emplear valor ganado es que permite el uso de una sola propuesta de la gerencia que se pueda aplicar a proyectos y a trabajos de producción dentro de cualquier organización. La relación del trabajo programado contra el trabajo logrado proporciona un indicador exacto de si se están resolviendo o no las expectativas de tiempo de la gerencia. Asimismo la relación del trabajo logrado contra el dinero que se gastó para lograr el trabajo, proporciona una reflexión exacta del desempeño del costo real.

Con el uso de esta técnica, la empresa dispondría a mediano plazo de una herramienta para la planificación y el control de sus obras. Además de ello, podrá contar con una herramienta que provea de información y un estado exacto del avance en que se encuentra la obra, para que con esto se tomen acciones y también la gerencia pueda pronosticar los posibles resultados.

1.3 Objetivos de la investigación • Objetivo general

Aplicar el Método de Valor Ganado para el control de obras, de tal forma que permita controlar el desarrollo de estas en el tiempo.

• Objetivo específico

Determinar el control disciplinado de la ejecución del proyecto, este control pueden realizarse en los hitos planteados en la programación o durante la ejecución de alguna actividad crítica.

- Con los índices de rendimiento y pronóstico de la obra en un determinado momento, se tomarán decisiones que plantearán acciones correctivas para cumplir con las metas del proyecto en cuanto a costo y tiempo.

UNIVERSIDAD NACIONAL DE INGENIERÍA

FACULTAD DE INGENIERfA CIVIL CAPITULO 11: MARCO METODOLÓGICO

CAPÍTULO 11 MARCO METODOLÓGICO

2.1 Consideraciones generales

Para alcanzar los objetivos propuestos en el presente estudio, de la forma más acertada posible, se planteó un diseño de investigación en la que se utilizó un proceso planeado para la recolección de la información relevante; para ello las técnicas de recolección de información seleccionadas fueron: la observación documentas, presentación resumida de texto y observación directa.

2.2 Diseno de ·la investigación

La investigación se orienta hacia la incorporación de un diseño de campo no experimental. El diseño de campo permite establecer una interacción entre los objetivos y la realidad de la situación de campo; observar y recolectar los datos directamente de la realidad objeto de estudio, en su situación natural; profundizar en la comprensión de los hallazgos encontrados.

Los datos obtenidos a partir de la investigación de campo permitieron describir y analizar la forma en que se planificó y controló el proyecto ejecutado por OOBK S.A., por ello, los datos se recolectaron a través de la documentación existente de los mismos.

2.3 Población o universo de estudio

Una población o universo puede estar referido a cualquier conjunto de elementos de los cuales se pretende indagar y conocer sus características, o una de ellas, y para el cual serán validadas las conclusiones obtenidas de la investigación. En la presente investigación la población objeto de observación fueron los 22 controles semanales del proyecto de edificación en ejecución denominado

Residencial Húsares de Junín durante el año 2012.

2.4 Muestra

La muestra es, en esencia, un subgrupo ·de la población. Digamos que es un subconjunto bien definido en sus características al que llamamos población. Como se señaló anteriormente la población estuvo conformada por un universo de 20 controles semanales del proyecto, de los cuales fueron seleccionados para la muestra 4 controles correspondientes a la semana 5, 1 O, 15 y 20, de

CONTROL DE OBRAS EMPLEANDO EL METODO DE GEST/ON DEL VALOR GANADO

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA CIVIL CAPITULO 11: MARCO METODOLÓGICO

forma de tener un control de cada 5 semanas y observar la evolución del proyecto.

2.5 Técnicas e instrumentos de recolección de datos

En atención a cada uno de los objetivos propuestos se utilizaron como técnicas e instrumentos de recolección de datos la observación documental, observación directa y entrevistas del tipo no estructurales. .Estas técnicas constituyeron fuentes fundamentales de información y sobre los cuales se focalizó el presente estudio.

2.5.1 Observación documental: Se consultó material bibliográfico existente mediante la técnica de observación documental de textos y lecturas en internet que refirieron el método del valor ganado, analizando, a su vez, el grado de confiabilidad de la fuente consultada. Posteriormente, esta información fue sintetizada. Esta técnica permitió recabar toda la información necesaria para establecer los aspectos teóricos de valor ganado y los procedimientos que son necesarios para su aplicación.

2.5.2 Observación directa: La observación directa se utilizó con fines exploratorios para obtener información de los procedimientos que lleva a cabo la empresa para la planificación y el control de sus obras. Para ello se examinaron los controles semanales correspondientes al año 2012 de la empresa que se pueden diferenciar en dos: los costos reales y el avance ejecutado del proyecto en un momento determinado. La observación directa permitió recabar información primaria, es decir información original que respondía .a los requerimientos de este estudio.

2.5.3 Entrevistas: Se realizaron del tipo no estructuradas aplicada . mediante una guía de entrevista, al personal involucrado en la planificación y control de las obras de la obra con el fin de obtener datos adicionales a los encontrados de la observación directa.

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO

MADRID MEDINA. MARIA JULIA MILUSKA 11

UNIVERSIDAD NACIONAL DE INGENIERfA

FACULTAD DE INGENIERfA CIVIL CAPITULO 111: MARCO TEÓRICO

CAPÍTULO 111 MARCO TEÓRICO

3.1. Control de Costos

El control de un proyecto implica certificar que se cumpla con los objetivos del mismo cuando se examina y se mide su progreso con cierta regularidad para poder, de ese modo, identificar las variantes con el fin de tomar una acción correctiva cuando sea necesario y tomar acciones preventivas en anticipación a posibles problemas futuros.

El objetivo del control de costos es colocar a disposición de la dirección del proyecto información actualizada, cierta y consistente de los desembolsos efectuados y proyectados teniendo presente el presupuesto oficial asignado para su materialización. Los componentes esenciales del control de costos son:

Presupuesto oficial (programado). Estructura del trabajo en actividades.

Sistematización de procesamiento y emisión de informes.

Reuniones periódicas con los responsables de la programación y ejecución.

Plan de cuentas de costo.

Procedimiento de asignación/registro de costos reales y compromisos contraídos.

Estándares para la estimación y aprobación de requisiciones.

Todos estos se relacionan tal como se puede ver en la Figura 3.1

EDT del proyecto en PRESUPUESTO actividades - OFICIAL

Sistematiza��---� procesamiento y ---+

emisión de informes

Reuniones periódicas con los responsables de la programación y ejecución

CONTROL DE COSTOS

Plan de cuentas de costo

Procedimientos de asignación/registro de costos reales y

compromisos contraídos

Estándares para la estimación y aprobación

de requisiciones

Figura 3.1. Componentes del Sistema de Control de Costos

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO

UNIVERSIDAD NACIONAL DE INGENIERÍA

FACUL TAO DE INGENIERÍA CIVIL CAPÍTULO 111: MARCO TEÓRICO

Estos elementos permiten saber en qué momento deben controlarse los costos del proyecto, estableciendo una secuencia lógica para estimar, aprobar, desembolsar y registrar los costos del mismo.

Un concepto de interés es también la estructura de Presupuesto Programado del proyecto, debido a que representa el punto de partida del control económico y su estimación define las bases técnicas sobre las cuales estará sustentado el proyecto para que de ese modo se tengan metas físicas precisas y saber el alcance de cualquier cambio en las especificaciones.

Un presupuesto oficial debe cumplir con atributos como:

Proporcionar suficiente información para confirmar o corregir las evaluaciones económicos-financieras preliminares.

- Crear la aprobación del proyecto por parte de los propietarios garantizando bases consistentes y confiables.

- Definir una estructura controlable para los desembolsos

El presupuesto debe afinarse y detallarse hasta el nivel necesario para dar a la decisión de aprobación suficiente confianza y que las comparaciones de costos efectivas versus presupuestados resulten significativas y útiles.

3.2 El Valor Ganado

"El Valor Ganado como control de la ejecución de proyectos, es uno de los instrumentos más útiles para que la Gerencia obtenga una visión objetiva del proyecto. Consiste en controlar aquellas diferencias entre presupuesto programado y presupuesto real ejecutado que el proyecto pueda presentar" En Gerencia de Proyectos, el concepto de Valor Ganado es quizás más importante para un gerente de proyectos en el área de control, ya que permite medir la verdadera realidad del proyecto, y como esta es una empresa con experiencia en la ejecución de proyectos es factible el éxito que pueda tener la incorporación de la metodología mencionada y desarrollar además en sus gerentes habilidades importantes como lo son interpretar con precisión y en todo momento dónde se encuentra el proyecto, ·qué esperar en el futuro y qué tomas de decisiones deben hacerse para tener la visión necesaria y poder finalizarlo dentro de los parámetros de calidad, costo y tiempo establecidos.

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO

UNIVERSIDAD NACIONAL DE INGENIERÍA

FACULTAD DE INGENIERÍA CIVIL CAPÍTULO 111: MARCO TEÓRICO

La Gestión de Valor Ganado comenzó a desarrollarse desde el año 1959 y es en 1963 cuando se define formalmente esta metodología. Posteriormente, y hasta la fecha es cada vez mayor el perfeccionamiento de esta herramienta.

El Valor Ganado es una técnica que los gerentes pueden usar para controlar en los proyectos costo y tiempo. El concepto de Valor Ganado no es nuevo. Se ha usado en fábricas e industrias desde hace años, y en 1967, el Departamento de Defensa de Estados Unidos lo incluyó en sus Sistemas de Control. En 1997, este departamento lo aprobó como un conjunto de criterios conocido Administración del Valor Ganado (Eamed Value Management cuyas siglas son EVM).

El Análisis de Valor Ganado en proyectos indica qué cantidad del presupuesto debería haberse gastado, en función de la cantidad de trabajo realizado hasta el momento y el costo previsto para la tarea, la asignación o el recurso. Responde a preguntas como: ¿Cuánto valor ha acumulado el trabajo realizado en el proyecto hasta un momento específico? Para poder comparar los valores de costo y de programación, el análisis de Valor Ganado se centra en los valores del Costo.

Un conocimiento importante es el de las curvas de control ya que muestran un perfil del comportamiento acumulado de los costos reales, en relación del Presupuesto Oficial. Las curvas pueden construirse y controlarse tanto en unidades monetarias como en porcentaje en relación con costo total presupuestado. Se da por hecho que las unidades monetarias que dan origen al control de costos son de igual valor adquisitivo que el presupuesto.

La curva "S" es una gráfica que presenta el perfil de los costos acumulados presupuestados y reales de la inversión, .complementa la comparación línea a línea, entregando una visión gráfica de su evolución. Sin embargo, no permite formarse una opinión detallada acerca del estado de avance de la ejecución física.

3.3 Indicadores. Fónnulas e interpretación

La definición Valor Ganado como sistema de control, requiere fundamentalmente de la instrumentación de tres indicadores. Según Briceño Lazo [21, la validez práctica del método descansa en el conocimiento simultáneo de tres valores relativos a las actividades en un momento de inspección, ellos son:

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA CIVIL CAPITULO 111: MARCO TEÓRICO

• Costo Actual del Trabajo realizado (CATR) o Actual Cost for Work Perfomed (ACWP).

• Costo Presupuestado del Trabajo realizado (CPTR) o Budgeted Cost for Work Perfomed (BCWP).

• Costo Presupuestado del Trabajo Planificado (CPTP) o Budgeted Cost for Work Scheduled (BCWS).

Esto se puede apreciar en la figura 3.2.

Costo Actual del Costo Presupuestado Costo Presupuestado Trabajo Realizado del Trabajo Realizado del Trabajo Planificado

CATR CPTR CPTP

Actual Cost for Budgeted Cost for Budgeted Cost for

Work Performed Work Performed Work Scheduled

ACWP BCWP BCWS

Figura 3.2. Indicadores de valor Ganado

Con estos indicadores es posible calcular las siguientes desviaciones: /i Ej = SV = Desviación de programación

/i Ej = BCWP - BCWS

/i Ej >O Ejecución adelantada

/i Ej <O Ejecución atrasada

/i C = CV = Desviación de costos

/i C = BCWS - ACWP

11

c

>o

11e

<o

Ahorro de Costos Exceso de Costos

/i Ef = Desviación Eficiencia

o

o

/i Ef = /i Ej + /i C = BCWP - ACWP

/i Ej = CPTR - CPTP

/i C = CPTP-CATR

o /i Ef = CPTR - CATR

/i Ef > O /i Ef < O

Eficiencia Global Sobre lo Programado Eficiencia Global Bajo lo Programado

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO

UNIVERSIDAD NACIONAL DE INGENIER{A

FACULTAD DE INGENIER{A CIVIL CAP{TULO 111: MARCO TEÓRICO

La estimación del estado de situación final del proyecto, en base a la información recopilada y los análisis de desviaciones realizados al momento de inspección Ti, pueden arrojar una de las predicciones que aparecen en la Figura 3.3.

Predicción Comparación con:

en base a TI Presupuesto Duración Oficial Oficial

Caso 1 Mayor Costo Mayor Duración Caso 2 Menor Costo Mayor Duración Caso 3 Mavor Costo Menor Duración

Caso 4 Menor Costo Menor Duración

Figura 3.3. Predicciones para el momento de inspección Ti

También se utiliza para analizar la productividad y eficiencia con la cual se está desarrollando el proyecto, se utilizan los siguientes índices:

Productividad del Costo actual PCA (CPI: Cost Performance lndex)

PCA = CPTR / CATR o CPI = BCWP / ACWP ... (a)

Efectividad sobre la planificación Realizada EPRN (SPI: Schedule Performance lndex)

EPR = CPTR / CPTP o SPI = BCWP / BCWS .•. ,(13)

Productividad del Costo al Fin del proyecto PCF (ACPI : At Completion Cost Performance lndex)

PCF = CPF / CEF o ACPI = BAC / EAC ... (Y)

Donde: CPF es el Costo Presupuestado de Fin de Proyecto (BAC Budget at Completion ) y CEF Costo Estimado al Fin del Proyecto (EAC Estimated cost at completion) y mide la tendencia del costo proyectado al fin del proyecto.

La interpretación de estos indicadores, bas.ado en el análisis de Martiradonna [5] expuesto en el Tercer Congreso Iberoamericano de Gerencia de Proyectos, se deduce que:

PCA (CPI):

PCA = 1 Costo igual al valor ganado PCA > 1 Costo menor al valor ganado PCA < 1 Costo mayor al valor ganado

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO

UNIVERSIDAD NACIONAL DE INGEN/ER/A

FACULTAD DE INGENIERIA CIVIL CAPITULO 111: MARCO TEÓRICO

EPR (SPI):

EPR = 1 Valor Ganado dentro de la planificación EPR > 1 Valor Ganado sobre la planificación EPR < 1 Valor Ganado bajo la planificación

PCF (ACPI):

PCF = 1 Costo Final igual al presupuestado. PCF > 1 Costo final menor al presupuestado PCF < 1 Costo final mayor al preuspuestado.

3.4 Antecedentes Empiricos

En cuanto a los antecedentes empíricos, el uso del Valor Ganado ha cobrado cada día más importancia en el control de Proyectos. Software como Microsoft Project o Primavera System lo incluyen como una herramienta de calidad que le da beneficios a los usuarios y les permite ser más eficientes.

En la propuesta original se menciona a Miguel Martiradonna [5] quien elabora un sistema para la evaluación, medición de avances y desviaciones físicas de un proyecto, éste debe ser desagregado en una estructura de partición según el detalle que se considere conveniente. Cada elemento de la partición tendrá un costo asociado que será como el planificado para la actividad. Basado en la teoría de Valor Ganado se relacionan las planificaciones físicas y presupuestarias con sus ejecuciones reales en unidades monetarias. De ese modo al. tener todos los elementos en una misma base se pueden conocer las situaciones parciales o globales y se obtiene un nuevo costo estimado del proyecto.

Esto permite llevar un control integrado del proyecto y al mismo tiempo se puede conocer el detalle de cada actividad para ajustar la programación y reducir los niveles de incertidumbre.

Otro investigador Wilkens [10] publicó que para calcular el Valor Ganado se deben seguir los siguientes pasos:

1. Elaborar la EDT para dividir el proyecto en porciones manejables.

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO

UNIVERSIDAD NACIONAL DE INGENIERfA

FACULTAD DE INGENIERIA CIVIL CAPITULO 111: MARCO TEÓRICO

2. Identificar las actividades.

3. Destinar el costo para cada actividad.

4. Programar las actividades a través del tiempo. 5. Crear la línea de base.

Y para su utilización recomienda:

6. Actualizar el plan, informado las actividades que progresan. 7. Ingresar en el costo real, las actividades realizadas.

8. Ejecutar el cálculo de Valor ganado.

9. Analizar los datos y transcribir el desempeño narrativo.

Otros estudios recomiendan que para poder realizar un seguimiento agregado del avance de un proyecto, es necesario definir una medida de progreso a la que referir todas las actividades y sumarlas. En ocasiones algunos costos pueden distorsionar la medida de progreso (por ejemplo actividades con un alto coste de materiales, "avanzan poco" en el proyecto). En estos casos hay que definir otra medida más representativa (por ejemplo valor del personal, horas - persona, etc).

3.5 Enfoque de la Investigación

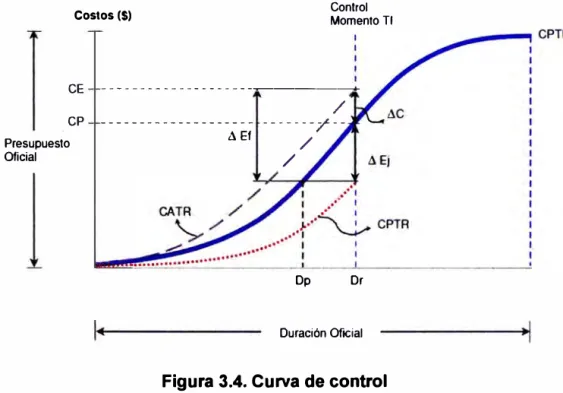

El patrón de medida que se va a utilizar para comparar y evaluar el estado de situación de trabajo, es el Costo Presupuestado para los trabajos programados (CPTP), a cada fecha o momento "Ti". Se van a considerar las curvas del Costo Presupuestado por Trabajo Planificado (CPTP) patrón versus Costo Actual del Trabajo realizado (CATR) y el Costo Presupuestado del Trabajo Realizado (CPTR), correspondientes a la información del avance real y costos en un momento cualquiera llamado "Ti" como se muestra en la figura 3.4, donde:

/1 Ej = Desviación de programación /1 C = Desviación de costos

/1 Ef = Desviación de Eficiencia Dp = Duración proyectada Dr = Duración real. Cp = Costo proyectado Ce = Costo estimado

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO

UNIVERSIDAD NACIONAL DE INGENIERIA FACUL TAO DE INGENIERIA CIVIL

Costos($) Control Momento TI

CE ---�---______._

CP

---Presupuesto Oficial

A Ef

/

---/--/ /

Dp Dr

Duración Oficial

Figura 3.4. Curva de control

CAPITULO 111: MARCO TEÓRICO

De este modo el enfoque que se pretende tomar, permitirá que la empresa tome las medidas correctivas cuando el análisis de la curva de control, lo indique.

3.6 Procedimiento de la Investigación

Para llevar a cabo la presente investigación, inicialmente se procederá a recopilar toda la información acerca del proyecto. Luego será procesará todos los datos sobre este proyecto.

Una vez clasificada toda la información, se ordenará con el fin de conocer a fondo el proyecto y las razones por las que no culminó dentro del costo programado.

Posteriormente se realizarán los cálculos del Valor Ganado sobre la base del presupuesto realizado para el proyecto. De esta forma se comparará la información obtenida en esta investigación con lo ocurrido en la realidad con el proyecto.

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERfA CIVIL CAPITULO IV: PRESENTACIÓN DEL CASO EN ESTUDIO

CAPÍTULO IV: PRESENTACIÓN DEL CASO EN ESTUDIO

4.1 Presentación del Caso

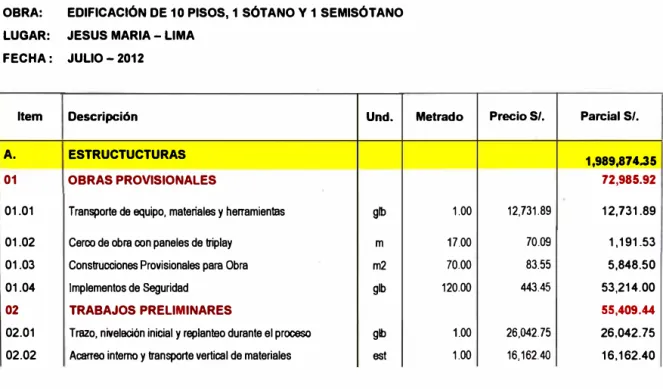

En el presente informe se ha tomado como referencia un Edifico Multifamiliar de 1 O pisos, 1 sótano y 1 semisótano, que se encuentra ubicado en el distrito de Jesús María; distrito de Lima.

La empresa Constructora encargada de la ejecución realiza un Control de Costos basado en los costos programados versus los costos reales en un tiempo determinado.

En esta sección de la investigación se describen los procedimientos relacionados con la herramienta de control aplicada al proyecto y se realizan los cálculos concernientes a este trabajo.

4.2 Presupuesto programado

Para comenzar este análisis, se ha tomado como base el presupuesto oficial del proyecto, tal como lo presentó en su oferta la empresa en el momento de la licitación. Este presupuesto lo elabora la contratista considerando las partidas necesarias para la ejecución del proyecto.

En la tabla 4.1 se pueden apreciar las descripciones de las partidas consideradas con sus unidades, metrados y costos unitarios correspondientes.

TABLA 4.1 PRESUPUESTO CLIENTE

OBRA: EDIFICACIÓN DE 10 PISOS, 1 SÓTANO Y 1 SEMISÓTANO LUGAR: JESUS MARIA - LIMA

FECHA : JULIO - 2012

ltem Descripción Und. Metrado Precio S/. Parcial S/.

A. ESTRUCTUCTURAS

01 OBRAS PROVISIONALES

01.01 Transporte de equipo, materiales y herramientas glb

01.02 Cerco de obra con paneles de triplay m 01.03 Construcciones Provisionales para Obra m2

01.04 Implementos de Seguridad glb

02 TRABAJOS PRELIMINARES

02.01 Trazo, nivelación inicial y replanteo durante el proceso glb 02.02 Acarreo interno y transporte vertical de materiales est

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO MADRID MEDINA. MARIA JULIA MILUSKA

1,989,874.35 72,985.92

1.00 12,731.89 12,731.89

17.00 70.09 1,191.53 70.00 83.55 5,848.50 120.00 443.45 53,214.00 55,409.44 1.00 26,042.75 26,042.75

1.00 16,162.40 16,162.40

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA CIVIL CAPITULO IV: PRESENTACIÓN DEL CASO EN ESTUDIO

TABLA4.1 (CONTINUACIÓN)

02.03 Limpieza durante la ejecución de obra glb

02.04 Protección de edificaciones vecinas inicial y durante el proces glb

03 MOVIMIENTO DE TIERRAS

03.01 Excavación manual para calzaduras m3

03.02 Excavación masiva con equipo m3

03.03 Excavación manual en terreno normal para cimientos y zapatas m3

03.04 Nivelación y compactación de fondo de cimentación m2 03.05 Relleno compactado con material propio m3 03.06 Base de afirmado e=15 cm (base para losa semisótano) m2

03.07 Acarreo y eliminación de excedentes m3

04 OBRAS DE CONCRETO SIMPLE

04.01 SOLADOS

04.02 Solados para estructuras Co. 1 :12 e= 5 cm. m2

04.02.01 CALZADURAS

04.02.02 Concreto Ciclopeo fo=100 kg/om2 + 30% P.G. • Falsa Zapata m3

04.03 Encofrado y desencofrado para calzadura m2

04.03.01 FALSA ZAPATA

04.03.02 Concreto Ciclópeo f c=100 kg/crn2 + 30% P .G. • Falsa Zapata m3 04.03.03 Encofrado y desencofrado normal para falsa zapata m2

04.04 CIMIENTOS Y SOBRECIMIENTOS

04.04.01 Corrido Concreto Ciclópeo fc=100 kg/crn2 +30% P.G. en Cimiento m3

04.04.02 Concreto Ciclópeo 1 :8 (C:H)+25% P.M en sobrecimientos m3 04.04.03 Encofrado y desencofrado para Sobrecimientos m2

04.05 LOSA DE PISO EN SOTANO

04.05.01 Concreto Premezclado f c = 21 O kg/cm2. para Piso Solano m3 05 OBRAS DE CONCRETO ARMADO

05.01 ZAPATAS

05.01.01 Concreto premezclado fc=21 Okg/cm2 para zapatas m3

05.01.02 Encofrado y desencofrado de zapatas m2

05.01.03 Acero corrugado fy=4200 kg/cm2 GRADO 60 en zapatas kg

05.02 VIGAS DE CIMENTACION

05.02.01 Concreto premezclado fc=21 Okg/cm2 para viga cimentación m3

05.02.02 cimentación Encofrado y desencofrado normal para vigas de m2

05.02.03 Acero corrugado fy=4200 kg/cm2 GRADO 60 en viga cimentación kg

05.03 CIMIENTOS ARMADOS

05.03.01 Concreto premezclado fc=21 Okg/cm2 para cimientos armados m3

05.03.02 Encofrado y desencofrado normal para cimientos armados m2

05.03.03 Acero corrugado fy=4200 kg/cm2 GRADO 60 en cimientos armados kg

05.04 MUROS DE CONTENCION

05.04.01 Concreto premezclado fc=21 Okg/cm2 para muros m3

05.04.02 Encofrado y desencofrado normal para muro de contención m2

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO MADRID MEDINA. MARIA JULIA MILUSKA

1.00 1.00

634.30

3,439.80

245.59

510.20 97.26 446.71 5,235.36

275.49

640.64 409.25

117.90 64.20

6.39

0.77 15.45

37.89

65.16

99.81

1,672.44

14.47

82.66

4,237.99

79.10

113.35

2,342.49

77.47 289.88 6,425.37 6,778.92 28.79 5.69

25.19

5.69

13.90

14.18 14.25

14.07

176.68

26.02

195.10

26.02

204.45

225.03 26.95

262.67

263.66 20.44 3.89 267.01 20.44 3.89 267.01

20.46

3.89

266.81

27.44

6,425.37

6,778.92 129,213.55 18,261.50 19,572.46 6,186.41 2,903.04 1,351.91 6,334.35 74,603.88

164,234.53

3,876.14

113,188.28 10,648.69 23,002.29 1,670.48 1,306.44 173.27 416.38 9,952.57 1,558,677.91 25,725.99 17,180.09 2,040.12 6,505.79 22,038.99 3,863.63 1,689.57 16,485.78 32,551.92 21,120.49

2,319 14

9,112.29

52,527.04 20,669.77

7,954.31

21

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA CIVIL CAPITULO IV: PRESENTACIÓN DEL CASO EN ESTUDIO

TABLA4.1 (CONTINUACION)

05.04.03 muros Acero corrugado fy=4200 kg/cm2 GRADO 60 en kg 05.05 COLUMNAS

05.05.01 Concreto premezclado fc=21 0kg/cm2 para columnas m3 05.05.02 Encofrado y desencofrado para columnas m2

05.05.03 Encofrado y desencofrado para columnas tipo cara vista m2 05.05.04 Acero corrugado fy=4200 kg/cm2 GRADO 60 en columnas kg 05.06 PLACAS

05.06.01 Concreto premezclado fc=21 0kg/cm2 para placas m3

05.06.02 Concreto premezclado fc=280kg/cm2 para placas m3

05.06.03 Encofrado y desencofrado para placas m2 05.06.04 Acero corrugado fy=4200 kg/cm2 GRADO 60 en placas kg 05.07 VIGAS

05.07.01 Concreto premezclado fc=21 0kg/cm2 para vigas m3 05.07.02 Encofrado y desencofrado para vigas m2

05.07.03 vigas Acero corrugado fy=4200 kg/cm2 GRADO 60 en kg 05.08 LOSA ALIGERADA

05.08.01 Concreto premezclado fc=21 0kg/cm2 para losas aligeradas m3 05.08.02 Encofrado y desencofrado para losas aligeradas en 1 sentido m2

05.08.03 2 sentidos Encofrado y desencofrado para losas aligeradas en m2

05.08.04 Acero corrugado fy=4200 kg/cm2 GRADO 60 en losas aligeradas kg

05.08.05 VIGUETA PRETENSADA V 101 m

05.08.06 VIGUETA PRETENSADAV 102 m

05.08.07 VIGUETA PRETENSAOA V 103 m

05.08.08 VIGUETA PRETENSAOA V 104 m

05.08.09 VIGUETA PRETENSADA V 105 m

05.08.10 BOVEDILLA 15 CM.@50 CM. pza

05.09 LOSA MACIZA

05.09.01 Concreto premezclado fc=210kg/cm2 para losas maciza m3 05.09.02 Encofrado y desencofrado para losas macizas m2 05.09.03 Acero corrugado fy=4200 kg/cm2 GRADO 60 en losas macizas kg 05.10 ESCALERA

05.10.01 Concreto premezclado fc=210kg/cm2 para escalera m3 05.10.02 Encofrado y desencofrado para escaleras m2

05.10.03 escalera Acero corrugado fy=4200 kg/cm2 GRADO 60 en kg 5.11 CISTERNA Y CUARTO DE BOMBAS

05.11.01 Concreto premezclado fc=280kg/cm2 para cisterna m3

05.11.02 Encofrado y desencofrado para cisterna m2

05.11.03 cisterna Acero corrugado fy=4200 kg/cm2 GRADO 60 en kg 5.12 TANQUE ELEVADO

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO MADRID MEDINA, MARIA JULIA MILUSKA

6,144.72

40.89

30.23 601.82

22,140.05

252.09 342.33

3,909.20 62,195.47

225.32

1,332.54

48,407.87

187.47 2,522.00 950.00 17,076.48 1,106.05 145.00 908.50 4,472.05

137.40

26,941.00

76.27 380.82 10,069.20

34.43 157.13 2,288.48 70.50 308.80 3,116.00 3.89

277.97 298.72 25.88 3.89

277.97

281.40 25.96

3.89

271.21

28.68

3.89

276.85

13.90 21.55 3.89 13.19 11.85 12.96

13.50

14.59 2.85

276.85 21.55 3.89 277.97 30.77 3.89

282.87 21.00

3.89

23,902.96 122,096.40 11,366.19 9,030.31 15,575.10 86,124.79 509,828.33 70,073.46 96,331.66 1 01,482.83 241,940.38 287,632.90 61,109.04 38,217.25 188,306.61 341,097.28 51,901.07 35,055.80 20,472.50 66,427.51 14,588.80 1,718.25 11,774.16

60,372.68 2,004.67

76,781.85 68,491.21

21,115.35

8,206.67

39,169.19

23,307.58

9,570.51

4,834.89 8,902.19

38,548.38 19,942.34

6,484-80

12,121.24

16,115.90

22

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA CIVIL CAPITULO IV: PRESENTACIÓN DEL CASO EN ESTUDIO

TABLA 4.1 (CONTINUACIÓN)

05.12.01 05.12.02 05.12.03 5.13 05.13.01 05.13.02 05.1 3.04 B. 01 1.01 1.02 02 2.01 2.02 2.03 2.04 2.05 2.06 2.07 2.08 2.09 03 3.01 3.02 3.03 3.04 3.05 3.06 3.07 3.08 3.09 04 4.01 4.02 05 5.01 5.02 5.03 5.04 5.05

Concreto premezclad o fc=210kg/cm2 para tanque elevado

Encofrado y desencofr Acero corrugado fy=4 tanque elevado

ado para tanque elevado 200 kg/cm2 GRADO 60 en

VARIOS

llndricas

Rotura de probetas ci Junta sísmica con TE Tecknoport E=10cm e

KNOPORT E=15cm n vigas cimentación

s ARQUITECTURA MUROS Y TABIQUE

MURO DE LADRILLO MURO DE LADRILLO

KK ARCILLA DE CABEZA C:A

P-10 CIDOS REVOQUES Y ENLU

TARRAJEO DE MURO TARRAJEO FROTAC TARRAJEO DE VIGAS TARRAJEO FROTAC TARRAJEO DE MURO SOLAQUEO DE CIEL SOLAQUEO EN VIGA SOLAQUEADO DE PLA VESTIDURA DE DER

S EXTERIORES

HADO CIELORASO

MEZC. CA 1:5 E=1.5 CM.

HADO FONDO ESCALERA S CON IMPERMEABILIZANTE CRASOS

s

CAS Y COLUMNAS RAMES

PISOS

MM PULIDO E=2" CONTRAPISO DE 48

PISO DE CEMENTO PISO DE CEMENTO PISO DE CEMENTO

FROTACHADO E=2'

FROTACHADO BRUÑADO EN

RAMPAS E=2"

IMPERMEBILIZADO E=2'

PISO DE CEMENTO

PISO DE PORCELAN ATO PULIDO GARRARA GRIS

50x50

PISO CERAMICO CE MENTO GRISS 40x40

MENTO MARRON 40x40

PISO CERAMICO CE

PISO LAMINADO CO LOR CEREZO HDF ZOCALOS

ZOCALO CERAMICO ZOCALO CERAMICO

CEMENTO GRISS 40x40 CEMENTO MARRON 40x40

s

CONTRAZOCALO

CONTRAZOCALO CEME NTO PULIDO SIN COLOREAR H = 10cm

CONTRAZOCALO CEME NTO PULIDO SIN COLOREAR H =

40cm

CONTRAZOCALO DE POR CELANATO PULIDO CARRARA GRIS50x50

CONTRAZOCALO CERA MICO CEMENTO GRISS h=10cm CONTRAZOCALO DE MA DERA

m3 m2 kg glb m2 m2 � -m2 m2 m2 m2 m2 m2 m2 m2 m2 m2 m m2 m2 m2 m2 m2 m2 m2 m2 m2 m2 m2 m m m m m

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO MADRID MEDINA. MARIA JULIA MILUSKA

22.15 118.74 1,938.62 1.00 635.00 8.00 30.00 4,390.00 1,765.75 3,053.82 1,134.62 140.68 172.90 804.18 197.92 1,197.00 2,659.00 3,379.40 13.00 790.00 139.72 172.90 205.00 384.00 763.00 1,844.00 131.00 754.00 244.00 91.00 484.00 566.00 1,893.00 273.31 21.23 3.89 2,216.59 25.78 16.14

,�

,

-70.90 70.94

20.73

18.75

21.23

22.58 21.32

6.30 8.63

6.30 10.36 23.65 27.77 24.41 25.88 30.17 60.31 42.35 42.35 43.27 46.75 46.75 15.85 18.20 18.42 17.18 13.66 6,053.82 2,520.85 7,541.23 18,718.01 2,216.59 16,370.30 129.12 1,414,975.03 313,553.60 2,127.00 311,426.60 166,676.61 36,604.00 57,259.13 24,087.98 3,176.55 3,686.23 5,066.33 1,708.05 7,541.10 27,547.24 249,128.95 79,922.81 361.01 19,283.90 3,615.95 5,216.39 12,363.55 16,262.40 32,313.05 79,789.88

41,373.75

6,124.25 35,249.50

50,021.14

23

3,867.40 1,656.20 8,915.28 9,723.88

UNIVERSIDAD NACIONAL DE INGENIER{A

FACUL TAO DE INGENIER{A CIVIL CAPITULO IV: PRESENTACIÓN DEL CASO EN ESTUDIO

TABLA 4.1 (CONTINUACION)

6 CONTRAPASOS REVESTIMIENTO DE PASOS Y

6.01 CEMENTO PULIDO E=2' REVESTIMIENTO DE PASOS Y CONTRAPASOS DE m

6.02 PULIDO E=2' REVESTIMIENTO DESCANSO ESCALERA CEMENTO m2

7 CARPINTERIA DE MADERA

7.01 (Acab. al Duco) PUERTA PRINCIPAL DE 1.00 X 2.40-CONTRAPLACADA u 7.02 0.90 x 2.40 -P-2 PUERTA CONTRAPLACADA PARA DORMITORIOS DE(Acab. al Duco) u 7.03 0.80 x 2P-3 PUERTA CONTRAPLACADA PARA DORMITORIOS DE.40 -(Ac:ab. al Duco) u 7.04 2P-4 PUERTA CONTRAPLACADA PARA BAÑOS DE 0.70 x.40 - (Acab. al Duco) u 7.05 P-5 PUERTA CONTRAPLACADA PARA COCINAS DE 0.90 x2.40 - (Ac:ab. al Duco) u 7.06 2.40 - (Acab. al Duco) P-6 PUERTA CONTRAPLACADA PARA COCINAS DE 0.90 x u

7.07 0.80 x 2.40 - Ac:ab. al Duco) P-7 PUERTA CONTRAPLACADA PARA LAVANDERIA DE u

7.08 PUERTA LEVADIZA DE MADERA m2

7.09 (INCLUYE TABLERO POSFORMADO) MUEBLE BAJO DE COCINA EN MELAMINNE DE 15 MM m

7.10 MUEBLE AL TO DE COCINA EN MELAMINE DE 15 MM m 7.11 CLOSET DE MELAMINNE (Incluye solo puertas y división interior) m 7.12 Principal) CLOSET EN MELAMINE (Incluye Cajoneria - Dormitorio m

8 CARPINTERIA METALICA

8.01 Fº de 0 1' Barandas da Fa @ O .30 en terrazas de departamentos. º de 0 1 1/2' con balaustres y divisiones de m

8.02 Baranda de fierro en escalera m

8.03 Escalera de gato m

8.04 T epas Metálicas u

8.05 Rejillas da desagüe m

8.06 Rejas Metálicas m2

9 CERRAJERIA

9.01 Bisagra zincada bisa 3'X3' pza

9.02 Bisagra vaivén PHILLIPS pza

9.03 Cerradura Importada Código 56220 pza

9.04 Cerradura Importada puerta principal perilla 304SS pza

9.05 Cerradura Importada dormitorios perilla 304SS pza

9.06 Cerradura Importada baños perilla 304SS pza

9.07 Cerradura Importada pase perilla 304SS pza

9.08 Jaladores de Acero Inoxidable pza

10 VIDRIOS Y CRISTALES

10.01 PFK SERIE 3131 CRISTAL CRUDO INCOLORO DE 4 MM EN VENTANAS m2 10.02 SISTEMA TEMPLEX CRISTAL TEMPLADO DE 8 MM EN MAMPARAS m2 11 APARATOS SANITARIOS

11.01 MEZCLADORA DUCHA 8' TREBOL IRIS pza

11.02 INODORO TOP PIECE TREBOL (INCLUYE INSTALACION Y ACCESORIOS) pza 11.03 INODORO RAPID JET TREBOL (INCLUYE INSTALACION Y ACCESORIOS) pza

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO MADRID MEDINA, MARIA JULIA MILUSKA

250.00 156.00

35.00

39.00

51.00 93.00 20.00 9.00 5.00 19.00 105.50 69.60 83.20 74.80

47.00

30.00 9.00

10.00

6.00

63.36

1,101.00 36.00 36.00 34.00 150.00 135.00 8.00 6.00

267.00 22.00 93.00 70.00 23.00 19.54 31.26 295.49

295.49

295.49 295.49 295.49

295.49

295.49 395.24 335.00

295.00 314.82

805.00

340.00 340.00

242.11 120.00 242.11 25.45

7.60

123.21 51.91 24.37 24.37 22,37 22.37

48.87

176.57 274.22

192.28

317.80

189.36

9,761.56 4,885.00

4,876.56 224,254.56

10,342.15 11,524.11

15,069.99 27,480.57

5,909.80 2,659.41 1,477.45 7,509.56 35,342.50 20,532.00 26,193.02

60,214.00 32,624.16

15,980.00

10,200.00

2,178.99 1,200.00 1,452.66

1,612.51 22,648.13

8,367.60

4,435.56 1,868.76 828.58 3,655.50 3,019.95 178.96 293.22 53,177.03 47,144.19 6,032.84 93,740.08

17,882.04

22,246.00 4,355.28

UNIVERSIDAD NACIONAL DE INGENIERfA

FACULTAD DE JNGENIERfA CIVIL CAPITULO IV: PRESENTACIÓN DEL CASO EN ESTUDIO

TABLA 4.1 (CONTINUACIÓN)

11.04 (Incluye instalación y Grifería) LAVATORIO MANANTIAL SIN PEDESTAL TREBOL BLANCO pza

11.05 LAVATORIO MANANTIAL CON PEDESTAL TREBOL BLANCO (Incluye instalación, grifería y accesorios). pza

11.06 (Incluye Instalación, griferia y LAVADERO DE ACERO INOX. RECORD CALIFORNIA accesorios) pza

11.07 y CONTOMETRO DE AGUA DOMICILIARIO (incluye instalación accesorios) u

12 JARDINERIA

12.01 Tierra de Chacra rn3

12.02 Sembrado de Jardín m2

12.03 Planta ornamental u

13 PINTURA

13.01 Pintura de muro interior latex m2

13.02 Pintura de muro exterior con latex m2

13.03 Pintura latex en cielo raso m2

14 COBERTURAS

14.01 Cobertura ladrillo pastelero asentado con mezcla m2

15 EQUIPAMIENTO

15.01 Luminarias Areas Comunes u

15.02 Luces de Emergencia u

16 VARIOS

16.01 Sardinel de duchas u

16.02 Tapas de MDF para nicho contómetro de agua u 16.03 Tapas de MDF para cajas de pase (TV, Telef.) u

16.04 Números cromados para dpto y puerta a la calle u

16.05 Números plastificados para áreas comunes y depósitos u

16.06 Números de estacionamientos u

16.07 Señalética u

16.08 vaciado, desmonte) Reposición de vereda (Demolición, nivelación, compactado, m2

16.09 Arreglos a terceros por dailos durante la obra glb

16.1 Resane de banco de medidores glb

16.11 Limpieza de departamentos y areas comunes u

16.12 Duplicado de Llaves u

03 INSTALACIONES SANITARIAS 03.01 REO DE OESAGUE 03.01.01 SALIDAS DE OESAGUE

03.01.01.01 SALIDA DESAGUE PVC SAP 4" pto

03.01.01.02 SALIDA DESAGUE PVC SAP 2" pto

03.01 .01 .03 SALIDA DE DESAGUE PVC 2" VENTILACION pto

03.01.02 IMPULSION DE OESAGUE

03.01 .02.01 TUBERIA PVC SAP C-10 D=3" m

03.01.03 TUBERIA ENTERRADA O EMPOTRADA

03.01.03.01 EXCAVACIÓN, REFINE Y RELLENO DE ZANJAS m

03.01.03.02 TUBERIA PVC SAP DESAGUE D=4" m

03.01.03.03 TUBERIA PVC SAP DESAGUE D=3" m

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO MADRID MEDINA, MARIA JULIA MILUSKA

27.00

7200 34.00 34.00 6.24 184.00 15.00 8,780.00 1,854.03 3,858.00 288.56 81.00 25.00 50.00 64.00 100.00 120.00 48.00 34.00 130.00 25.50 1.00 1.00 34.00 36.00

93.00 143.00 163.00

9.00

206.00

125.00 338.00

255.04

280.81

275.77

375.77

53.87 9.03

15.43

8.07 8.11 7.81

24.84

44.20

106.65

29.81

19.96

19.96

3.90

5.32 9.64 9.64 86.19 3,217.20 1,705.79 78.72 78.72 55.22 46.71 31.20 32.26

13.34

21.06 16.40

6,886.08

20,218.32

9,376.18

12,776.18

2,229.12 336.15 1,661.52 231.45 116,021.76 70,854.60 15,036.18 30,130.98 7,167.83

7,167.83

6,246.45

3,580.20 2,666.25 19,699.50 1,490.50 1,277.44 1,996.00 468.00 255.36 327.76 1,253.20 2,197.85

3,217.20 1,705.79 2,676.48 2,833.92 181,832.60 64,348.09

16,900.59

5,135.46 6,679.53 5,085.60

290.34

290.34

16,273.70

2,748.04 2,632.50 5,543.20

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA CIVIL CAPITULO IV: PRESENTACIÓN DEL CASO EN ESTUDIO

TABLA4.1 (CONTINUACION)

03.01.03.04 TUBERJA PVC SAP DESAGUE D=2" m

03.01.04 TUBERIA COLGANTE

03.01.04.01 TUBERIA PVC SAP DESAGUE D=6" COLGANTE m 03.01.04.02 TUBERIA PVC SAP DESAGUE D=4" COLGANTE m 03.01.04.03 TUBERIA PVC SAP DESAGUE D=3" COLGANTE m 03.01.05 MONTANTES DE DESAGUE Y VENTILACION

03.01.05.01 TUBERIA PVC SAP DESAGUE 0=4" MONTANTE m

03.01.05.02 TUBERIA PVC SAP DESAGUE D=3" MONTANTE m

03.01.05.03 TUBERIA PVC SAP DESAGUE 0=2" MONTANTE m

03.01.06 REGISTROS Y SUMIDEROS

03.01.06.01 REGISTROS DE 6" u

03.01.06.02 REGISTROS DE 4" u

03.01.06.03 REGISTROS DE 3" u

03.01.06.04 REGISTROS DE 2" u

03.01.06.05 SUMIDEROS DE 3" u

03.01.06.06 SUMIDEROS DE 2" u 03.01.07 CAJAS REGISTRO Y CANALETAS

03.01.07 .01 CAJA DE REGISTRO DE 12" x 24" u

03.01.07.02 CANALETA CON REJILLA 0.20m m

03.01.08 VARIOS

03.01 .08.01 PRUEBA HIDRAULICA DE REDES DE AGUA est 03.02 RED DE AGUA FRIA

03.02.01 SALIDAS DE AGUA FRIA

03.02.01 .01 SALIDA DE AGUA FRIA PVC SAP C-10 1/2" pto

03.02.02 REDES DE DISTRIBUCION AGUA FRIA

03.02.02.01 TUBERIA PVC SAP C-10 1.1/2" m

03.02.02.02 TUBERIA PVC SAP C-10 1 1/4" m

03.02.02.03 TUBERIA PVC SAP C-10 1" m

03.02.02.04 TUBERIA PVC SAP C-10 3/4" m

03.02.02.05 TUBERIA PVC SAP C-10 1/2" m

03.02.03 MONTANTES DE AGUA FRIA

03.02.03.01 TUBERIA PVC SAP C-10 2' MONTANTE m

03.02.03.02 TUBERIA PVC SAP C-10 3' MONTANTE m

03.02.04 VALVULAS DE BRONCE

03.02.04.01 V AL VULA ESFERICA DE BRONCE 2.1/2' u

03.02.04.02 VALVULA ESFERICA DE BRONCE 2' u

03.02.04.03 VALVULA ESFERICA DE BRONCE 1.1/2' u

03.02.04.04 VALVULA ESFERICA DE BRONCE 1.1/4" u

03.02.04.05 VALVULA ESFERICA DE BRONCE 1' u

03.02.04.06 VALVULA ESFERICA DE BRONCE 3/4' u

03.02.04.07 VALVULA ESFERICA DE BRONCE 1/2' u

03.02.04.08 MEDIDOR DE AGUA 1.1/4' u

CONTROL DE OBRAS EMPLEANDO EL METODO DE GESTION DEL VALOR GANADO MADRID MEDINA, MARIA JULIA MILUSKA

396.00

10.00 86.00 4.00

314.00 79.00 105.00 6.00 15.00 38.00 135.00 73.00 118.00 5.00 5.00 100

410.00

49.80 204.50 287.50 382.00 383.00 39.00 53.00 3.00 1.00 2.00 38.00 1.00 115.00 54.00 34.00 13.51 64.03 27.66 22.82 23.11

18.45 15.56

71.62 43.85 81.07 29.71

34.12

29.71

168.73

186.82

1,471.96

54.98

11.86 10.49 9.31 7.97 7.47 27.46 32.26 250.01 329.47 200.25

175.86

94.37 73.63

57.51

429.72

5,349.96 3,110.34 640.30 2,378.76 91.28

10,347.89

7,256.54 1,457.55 1,633.80 14,175.52 429.72 657.75 3,080.66 4,010.85 2,490.76 3,505.78 1,m.1s 843.65 934.10 1,471.96 1,471.96

74,963.74

22,541.80 22,541.80 11,318.01 590.63 2,145.21 2,676.63 3,044.54 2,861.01 2,780.72 1,070.94 1,709.78 34,440.52

750.03

329.47

400.50

6,682.68 94.37

8,467.45

3,105.54 14,610.48