TESIS DOCTORAL

LA CONTABILIDAD PÚBLICA COMO TECNOLOGÍA

DE GUBERNAMENTALIDAD. Un análisis foucaultiano de

la gestión del Municipio de Medellín (1990

-

2015)

Presentada por:

Carmen Alejandra Ocampo

-

Salazar

Doctorado en Administración|

Dirigida por:

Dr. Juan Carlos Jurado Jurado

Doctor en Historia

AGRADECIMIENTOS

Quiero agradecer al profesor Juan Carlos Jurado Jurado, por la dirección de esta tesis doctoral, por su acompañamiento constante, la conversación, la escucha y la lectura rigurosa. Fue toda una experiencia y honor trabajar con su apoyo y exigencia académica en este proceso de formación.

A la Universidad EAFIT y en ella al grupo de profesores del curso “Pensamiento Administrativo”, por permitirme asistir a la discusión y crítica de textos relacionados con mi tesis doctoral.

Al profesor Diego, porque su compromiso académico, su diligente gestión en múltiples asuntos y amistad fueron determinantes en este proceso.

A los profesores Beatriz y Jorge presentes como referente metodológico. Beatriz escuchó mi angustia respecto a la subjetividad y Jorge dirigió con rigor los seminarios del doctorado.

A la grata compañía de quienes estuvieron en el salón doctoral Cecilia, Natalia, Jhon, Juan, Martha, Caro y Juliana. Isabel Montes y Ana Vera siempre están en mis recuerdos. A los profesores y compañeros de doctorado, especialmente a Luz María, Vicente, Olga y Mariano con quienes conversé muchas veces. A Rodrigo que en este doctorado puso su magia. Al equipo de secretarias de la Escuela de Administración de la Universidad EAFIT por su diligencia y amabilidad en la gestión de diferentes asuntos.

Al Municipio de Medellín que me permitió acceder al archivo, a sus funcionarios, gracias Olga y Rodrigo. A las personas entrevistadas de la Contaduría General de la Nación. A los monitores de la sala patrimonial de la UdeA que atendieron la revisión de prensa. A los ciudadanos que posibilitaron la interacción en los barrios, en sus casas y el diálogo desde sus experiencias en los programas municipales. A Lina, Paulina, Juanda y Aura que acompañaron diferentes procesos en la ejecución de la tesis.

A mis compañeros del grupo de Sostenibilidad Contable con quienes dividí el tiempo entre estudiar y trabajar. Sus abrazos, consejos y amistad me fortalecieron en muchos momentos.

A mis amigos de la U. DGC por existir. CarlosM y su bello ser. JuanDa y su aprecio. Willi y sus palabras. Mauro y sus enseñanzas. Yuli G, Yuli H, Julieth y sus sonrisas. Eliza siempre feita. Sora, JuanCa, Clau, Leydi, Lina y Fer y su recuerdo. En general, GECUA como proceso formador y constructor de amistad.

A mi familia, mi madre, mis hermanos, mis tías y mis primos que me ayudaron a sortear momentos muy difíciles. Y a quienes fueron mis codeudores en la beca-crédito condonable, agradezco su confianza.

ii

CONTENIDO

INTRODUCCIÓN GENERAL ... 1

CAPÍTULO 1. CONTABILIDAD PÚBLICA Y GESTIÓN DE LA CIUDAD. Referentes teóricos y antecedentes a partir de los estudios en gubernamentalidad ... 10

Introducción ... 10

1.1Referentes teóricos desde los estudios en gubernamentalidad ... 11

1.1.1 Tecnología de gubernamentalidad, un poder-gobierno ... 12

1.1.2 Contabilidad pública en la gestión de la ciudad ... 18

1.2Efecto Foucault en la investigación contable y de gestión pública ... 22

1.2.1 Ejes temáticos y ámbitos de gobierno ... 25

1.2.2 Principales autores y redes de cooperación ... 29

1.2.3 Vacíos y retos de investigación ... 31

1.3Críticas a Foucault, sus interpretaciones y herramientas ... 33

1.4Reflexiones en torno a los referentes y antecedentes ... 36

CAPÍTULO 2. DISEÑO METODOLÓGICO PARA UN ANÁLISIS FOUCAULTIANO. Posicionamiento, estrategia y métodos de investigación cualitativa ... 37

Introducción ... 37

2.1Niveles para un diseño metodológico cualitativo... 38

2.1.1 Posicionamiento en la investigación ... 39

2.1.2 Estrategia de construcción de sentido ... 41

2.1.3 Método de captura del archivo ... 43

2.2Esquema de análisis discursivo de la gubernamentalidad ... 47

2.3Categorías y subcategorías de análisis ... 51

iii

CAPÍTULO 3. GOBIERNO EMPRESARIAL EN EL MUNICIPIO DE MEDELLÍN. Condiciones

de posibilidad y desarrollo entre 1990 y 2015 ... 55

Introducción ... 55

3.1Gobierno empresarial en Occidente: concepto y problemática ... 56

3.2Transformaciones del Estado colombiano: hacia una lógica gerencial ... 60

3.3Gobierno empresarial en el Municipio de Medellín ... 69

3.3.1 Condiciones de posibilidad económicas ... 71

3.3.2 Condiciones de posibilidad socioculturales ... 78

3.3.3 Condiciones de posibilidad geopolíticas ... 85

3.3.4 Condiciones de posibilidad institucionales ... 90

3.4A modo de síntesis ... 97

CAPÍTULO 4. CONTABILIZACIÓN DE LA CIUDAD. Relaciones de saber/poder-gobierno propias de la contabilidad del Municipio de Medellín ... 98

Introducción ... 98

4.1Reformas de la contabilidad pública en el Municipio de Medellín ... 99

4.1.1 Desde los estímulos institucionales y la reforma del Estado ... 100

4.1.2 A partir de la visión gerencial de los gobernantes locales ... 107

4.2Relaciones de saber/poder-gobierno de la contabilidad municipal ... 112

4.2.1 Episteme-relaciones de saber ... 113

4.2.2 Dispositivos disciplinarios-relaciones de poder ... 118

4.2.3 Tecnologías del yo-relaciones de gobierno ... 123

4.3Medellín contabilizada: Medellín calculada ... 130

iv

Capítulo 5. GESTIÓN CALCULADA DE LA CIUDAD. Racionalidad neoliberal agenciada en

planes de desarrollo y programas del Municipio de Medellín ... 133

Introducción ... 133

5.1Planes de desarrollo municipal y nueva gestión municipal ... 134

5.1.1 En lo contable un a priori de la ciudad competitiva ... 139

5.1.2 Prácticas racionales y estrategias made in Medellín ... 143

5.2Gubernamentalidad neoliberal en programas municipales ... 150

5.2.1 Medellín Solidaria: gestión de rangos económicos ... 151

5.2.2 Planeación Local y Presupuesto Participativo: gestión del empoderamiento ... 157

5.2.3 Banco de los Pobres/Oportunidades: gestión del crédito para emprender ... 163

5.2.4 Medellín a la U: gestión del capital humano ... 169

5.2.5 Servicios Públicos Prepagos: gestión del moroso ... 175

5.3A modo de síntesis ... 181

Capítulo 6. MODOS DE SUBJETIVACIÓN CONTABLE. Condiciones de aceptabilidad de usuarios en algunos programas del Municipio de Medellín ... 182

Introducción ... 182

6.1Medellín capitalizada / sujetos endeudados ... 184

6.2Medellín acreedora / sujetos morosos ... 188

6.3Medellín condonable / sujetos pilosos ... 193

6.4Medellín participativa / sujetos empoderados ... 197

6.5Medellín empresarial / sujetos emprendedores ... 201

6.6Medellín solidaria / sujetos corresponsables ... 206

CONCLUSIONES ... 212

ANEXOS ... 237

v

SIGLAS, ACRÓNIMOS Y ABREVIATURAS

ACI: Agencia de Cooperación e Inversión de Medellín y el Área Metropolitana. ANDI: Asociación Nacional de Industriales de Colombia.

Art.: Artículo.

BID: Banco Interamericano de Desarrollo.

BM: Banco Mundial.

CAF: Corporación Andina de Fomento. Cedezo: Centro de Desarrollo Zonal.

Cepal: Comisión Económica para América Latina y el Caribe. CGN: Contaduría General de la Nación.

CGM: Contraloría General de Medellín.

Conpes: Consejo Nacional de Política Económica y Social. DIAN: Dirección de Impuestos y Aduanas Nacionales. DNP: Departamento Nacional de Planeación.

EPM: Empresas Públicas de Medellín. FMI: Fondo Monetario Internacional.

IPSAS: International Public Sector Accounting Standards

NGP: Nueva Gestión Pública.

OCDE: Organización para la Cooperación y el Desarrollo Económico. OEA: Organización de los Estados Americanos.

1

INTRODUCCIÓN GENERAL

Durante las últimas décadas, el Estado moderno se ha constituido en un eje clave del control biopolítico, una forma de gobierno neoliberal que emerge como consecuencia de la articulación de diversas tecnologías de gubernamentalidad. En el marco del proyecto neoliberal, la gubernamentalidad ha sido entendida como una racionalidad política que conduce a un tipo de poder indirecto, que no interviene los jugadores sino el campo de sus posibles acciones (Foucault, 2008). La década de 1980 estuvo marcada en Occidente por el triunfo de esta racionalidad frente a la burocracia pública, en los países miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE). Con este cambio se evidencia una problematización de la gestión estatal en el escenario occidental, pues las prácticas neoliberales deslegitiman el Estado de Bienestar al considerarlo ineficiente, paquidérmico, costoso, represivo e ideológico desde la lógica del mercado. En el despliegue de tales críticas tomaron auge los argumentos en pro del Estado gerencial1 que han permitido incorporar prácticas, discursos e indicadores de la empresa privada al sector público e instalar un gobierno neoliberal de la población.

Algunas administraciones estatales como las de Margaret Thatcher (1979-1990) en Inglaterra y Ronald Reagan (1981-1989) en Estados Unidos simbolizan la ruptura —que ya venía efectuándose— con el Estado Benefactor y el surgimiento e implementación de la Nueva Gestión Pública (en adelante NGP) o más recientemente gobierno empresarial, doctrinas dominantes que han inspirado múltiples reformas para modernizar la administración pública en búsqueda de la eficiencia, la eficacia y la economía. Uno de los textos insignia de este tipo de gobierno en el mundo, ha sido La reinvención del gobierno: la influencia del espíritu empresarial en el sector público escrito en 1991 por los estadounidenses David Osborne y Ted Gaebler, quienes publicaron un listado de principios gerenciales para reinventar la gestión pública, un recetario para implementar prácticas empresariales en la administración estatal.

1 Si bien en el ámbito académico el concepto managerial ha sido reconocido y utilizado en lengua castellana, a lo largo

2

En otras regiones del mundo, como en Latinoamérica, también se han identificado experiencias de implementación del gobierno empresarial. Desde la llamada “década perdida de 1980” en términos sociales y económicos, se identifican algunas prácticas en Brasil, Chile, México y Argentina como los precursores de tales transformaciones en esta región. De acuerdo con la politóloga argentina María Fernanda Ramírez (2012), las reformas en estos países “se han centrado en la planificación estratégica, la mejora de los sistemas de gestión presupuestaria y financiera, la gestión orientada a resultados, la profesionalización del servicio civil, presentándose a la fecha resultados dispares” (p. 85). En la literatura autores como Oszlak (1997), Bresser y Spink (1997) y Fleury (1999) plantean que en esta zona las iniciativas relacionadas con la NGP han sido aleatorias y con muy baja sistematicidad.

3

reconocen tensiones en el gobierno, entre la protección del ciudadano y la creación de condiciones para conducir su conducta, sujetándolo a las normas de un sujeto calculador, responsable, capaz de maximizar sus competencias, su capital humano.

Además, la década de 1990 muestra una importante transformación de políticas, discursos, racionalidades y prácticas con que se nombra y se define la ontología de los entes públicos y aún de los sujetos y de las ciudades. En el caso de Medellín, se observa el auge de la idea del alcalde-gerente, la gerencia estratégica en el accionar del gobierno y un nuevo modelo de ciudad enmarcado en la competitividad, la internacionalización, el emprendimiento y la innovación. A partir del 2000, se hace referencia constante a Medellín competitiva, innovadora y empresarial (ciudad clúster), que conforma un Conglomerado Público para configurar una “verdadera gerencia pública”. Ese

modus operandi ha implicado la generalización de la forma-empresa en la conducción pública (Du Gay, 2003), con ella la imposición del orden del mercado a otros campos de la vida, lo que implica que la conducta del alcalde de una ciudad se califique de acuerdo al ethos del empresario, lo que demanda de los burócratas del sector público —y a dirigentes y ciudadanos— asumir de manera contundente el rol de “hombre de negocios”, situación que ha sido usual en los últimos años de la administración municipal de Medellín.

Revisados los perfiles de los mandatarios locales a partir de la elección popular de alcaldes en 1988, se identifica una fuerte incidencia de la lógica económica y administrativa en la administración del municipio y un declive de los políticos tradicionales que se han formado en la plaza pública y que han surgido de las clases populares. A partir de esa fecha y hasta el 2015 han ejercido cuatro ingenieros, un abogado, un economista, un matemático, un periodista y un administrador de negocios, todos ellos han reivindicado públicamente el sentido gerencial de sus gobiernos como una forma de legitimarse. El Municipio de Medellín ya no ha sido direccionado por los políticos profesionales, sino por una serie de tecnócratas, Marco Palacios (1995) enuncia que este cambio en la clase política colombiana apareció alrededor de los años de 1960, frente al desgaste de la política y como una forma de reencontrarla. Con lo anterior, se destaca también una raíz histórica empresarial que vino a potenciar el neoliberalismo.

4

propios del cálculo en el gobierno empresarial. Calificadoras como Duff y Phelps de Colombia,

Moody’s Investors Service y Fitch Ratings Colombia S.A han emitido conceptos favorables en relación con los riesgos y el fortalecimiento crediticio del ente municipal, parámetros que miden la organización pública con la lógica del sector privado para calificar su buena capacidad de pago. Entidades como el Departamento Nacional de Planeación (DNP) y la Secretaría Seccional de Salud y Protección Social de Antioquia, también han expuestos sus notas evaluativas respecto a la eficiencia fiscal y de obtención de buenos recursos para la salud en Medellín. Por su parte, la Contraloría General de Medellín (CGM) ratificó por décima vez un dictamen limpio a los estados financieros de la ciudad. Igualmente, Medellín fue ubicada como la ciudad latina con mayor crecimiento económico en 2014 con un aumento del Producto Interno Bruto (PIB) per cápita del 4,2%, según un estudio publicado por el instituto estadounidense Brookings (El Colombiano, 2015), una poderosa institución que exalta que la buena administración pública no reside en el carácter político de las decisiones sino en su calidad y capacidad técnica. Estas cifras no dejan de ser problemáticas frente a aquellas que evidencian los grandes problemas de la urbe en medio del empleo informal generalizado, la corrupción, la violencia, los altos índices de inequidad e inseguridad urbana.

La contabilidad pública del Municipio de Medellín ilustra lo que puede significar e implicar esa “buena gestión” en los diversos sectores de la ciudad desde lo económico y lo social, pues el posicionamiento financiero y administrativo de los municipios se reafirma como un aspecto clave en el modo de gobernar. Irvine Lapsley, Peter Miller y Fabrizio Panozzo (2010), expertos ingleses en investigación contable, muestran que hay una tendencia creciente en visualizar y representar las ciudades mediante cifras e indican que la contabilidad ofrece los cálculos más importantes en su configuración y visualización dentro de un mundo dominado por las ideas de la NGP. En el caso del Municipio de Medellín, se expide un boletín denominado Medellín en Cifras, cuya primera edición se dedicó al análisis de la gestión del cuatrienio 2004-2009; la segunda hizo seguimiento a los lineamientos de política pública desde los enfoques territorial y poblacional y la tercera posicionó la ciudad como un actor vivo en la labor de alcanzar los objetivos del milenio.

5

contable se insertan en una variedad de políticas públicas y programas de gobierno para intervenir en la vida económica y social de la población. En lo público, la contabilidad no solo ha instalado un conjunto de conceptos y lógicas de inversión, de presupuesto, de costos, de inventario y de archivo, sino también un aparato estadístico a través del cual el dominio del cálculo ha posibilitado nuevas relaciones entre el gobierno y las personas que permiten determinar quiénes son productivos, quiénes son emprendedores, quiénes son deudores, quiénes son contribuyentes de la entidad, hacia dónde dirigir la inversión pública, cuánta es la población beneficiaria y quién es buen ciudadano, elementos que definen modos de subjetivación de la población en Medellín. En este sentido, Hardt y Negri (2012) plantean que el triunfo del neoliberalismo ha fabricado nuevas figuras de subjetividad, el endeudado con la hegemonía de las finanzas, el mediatizado con la información y las comunicaciones, el seguritizado con el régimen de seguridad y el Estado de excepción generalizado y el representado con la corrupción de la democracia que ha creado una figura extraña y despolitizada.

Con ello es claro que, la contabilidad está ligada a la operación de unas relaciones de saber/poder-gobierno en la fabricación de figuras de subjetividad neoliberal, entre ellas, el sujeto

endeudado. La práctica contable produce conocimiento que puede ser útil al control de los individuos que se relacionan con el ejercicio del poder. Foucault (1990) señala que un rasgo distintivo del poder consiste en que unos individuos deciden sobre la conducta de los demás, el gobierno de los hombres por los hombres supone una forma de racionalidad y no una violencia instrumental. En este sentido, se reconocen mecanismos directos e indirectos del cálculo y lenguaje contable en el Municipio de Medellín que permiten dirigir la conducta de la población a los intereses político-económicos de la ciudad: créditos para emprender, créditos condonables para estudiar, participación ciudadana, nuevas formas de recuperar la cartera morosa, fomento de la industria que genera mayor impuesto por este concepto, renovación urbana como Naranjal y Arrabal cuyos habitantes se convertirán en nuevos agentes de impuesto predial, además del direccionamiento de la pobreza para promover la generación de ingresos en las familias pobres.

6

relaciones de saber/poder-gobierno que potencializan un modelo funcional sobre la ciudad y por lo tanto subjetiva a los ciudadanos, pues se les indica que deben ser productivos, innovadores, competitivos, eficientes y transparentes. En este orden de ideas, la problemática de esta tesis doctoral se sintetiza en la siguiente formulación: ¿Cómo la contabilidad pública se ha constituido en una tecnología para la gubernamentalidad de la población desde la gestión del Municipio de Medellín, entre 1990 y 2015?

Este problema se enmarca en la línea “Pensamiento y Estudios de la Organización” del Grupo de Investigación en Administración y Organizaciones (GIAO), de la Escuela de Administración de la Universidad EAFIT, dado el enfoque interdisciplinario y la mirada crítica para entender el rol de la contabilidad pública desde la gestión municipal en el gobierno de la población de Medellín. Como aporte se destaca la comprensión del papel de la contabilidad pública en el marco de la NGP y de la subjetividad contable que se ha potenciado en Medellín, un estudio que es novedoso tanto en el ámbito nacional como latinoamericano.

Esta investigación es de gran importancia para el caso de los países latinoamericanos porque si bien en estos se establecieron algunas instituciones, prácticas y programas del Estado de Bienestar, no se alcanzó con plenitud los avances institucionales de los países del centro de desarrollo en Occidente, en los cuales se logró un Estado de Bienestar durante el periodo de la segunda postguerra. En concreto estos países buscaban generar condiciones de bienestar para los ciudadanos, dirimir el conflicto en la sociedad y garantizar la convivencia, entonces mientras que ellos generalizaban los derechos sociales y colectivos, en un país como Colombia que, se clasifica en la periferia capitalista, el diseño estructural de la burocracia iniciado en la década de 1920 con la misión Kemmerer, no había logrado su consolidación. Por ende, las críticas al Estado y la materialización de las reformas con la NGP difieren respecto a los países desarrollados.

7

Ahora bien, acorde con el problema de investigación de esta tesis se plantea el siguiente objetivo general: Comprender la contabilidad pública como una tecnología de gubernamentalidad de la población desde la gestión del Municipio de Medellín, entre 1990 y 2015. En el marco de tal propósito se plantean los siguientes objetivos específicos:

1. Describir las condiciones de posibilidad (económicas, socioculturales, geopolíticas e institucionales) que han favorecido la implementación y el desarrollo del gobierno empresarial en el Municipio de Medellín.

2. Analizar las relaciones de saber/poder-gobierno propias de las prácticas contables de la gestión del Municipio de Medellín.

3. Explicar la racionalidad neoliberal que agencian las prácticas contables en planes de desarrollo y programas seleccionados del Municipio de Medellín.

4. Identificar modos de subjetivación neoliberal de la población a partir de la implementación de programas económicos y sociales del Municipio de Medellín.

En cumplimiento de los objetivos propuestos, el trabajo se desarrolla en seis capítulos y un apartado de conclusiones. Los dos primeros títulos plantean los referentes teóricos y el diseño metodológico de la investigación, mientras que los cuatro siguientes tienen una naturaleza empírica y exponen los resultados de la tesis. En el capítulo uno se presenta el desarrollo de las principales conceptualizaciones y reflexiones que se retoman desde Michel Foucault, particularmente en su tercera línea de pensamiento sobre gubernamentalidad (subjetividad y moral), también algunos de sus intérpretes: Edgardo Castro, Santiago Castro-Gómez, Marcela Zangaro, Peter Miller y Nikolas Rose; además de una revisión de literatura que da a conocer un estado actual de la problematización abordada, los referentes que se consideran más relevantes, algunos de los estudios realizados, el vacío teórico identificado para la realización de la presente tesis y las dificultades y críticas del análisis foucaultiano en aras de mostrar las limitaciones de este trabajo.

8

archivo y el análisis de la información. También, se construye un esquema de interpretación denominado “Análisis Discursivo de la gubernamentalidad” –ANDIG–, configurado desde la perspectiva del discurso en la tradición foucaultiana abordada por Jäger (2003) y Wodak (2003), para materializar la comprensión del uso de la contabilidad acorde con la necesidad presentada en un estudio contextual. Producto del análisis de los discursos se presentan las categorías y subcategorías evidenciadas en el trabajo de campo y que se desarrollan en los capítulos que exponen los hallazgos.

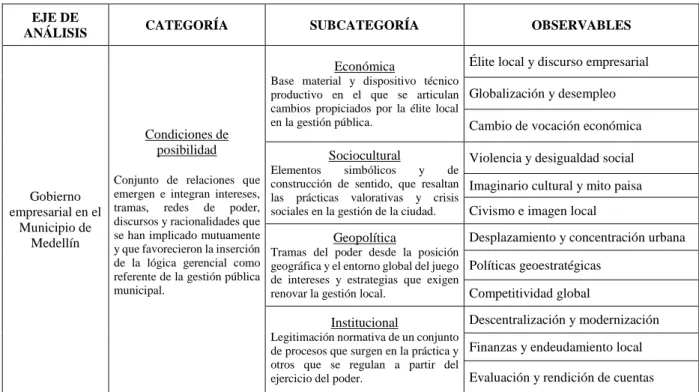

Ahora bien, los capítulos en los cuales se exponen los resultados del trabajo corresponden a los cuatro objetivos específicos de esta tesis. En este sentido, el tercer capítulo describe las condiciones de posibilidad que han favorecido el surgimiento y desarrollo del gobierno empresarial en el Municipio de Medellín, estos se caracterizaron a partir de los dominios económico, sociocultural, geopolítico e institucional. En lo económico se reconoce la base material y el dispositivo técnico productivo; en lo sociocultural los elementos simbólicos y de construcción de sentido; en lo geopolítico la ubicación de la ciudad respecto al entorno global del juego de intereses, poderes y estrategias y, lo institucional las entidades, normas y reglas de juego del ejercicio del poder para gobernar la población.

En el cuarto capítulo, se presenta el traslado de la contabilidad empresarial al gobierno de la ciudad de Medellín, mediante un análisis de las relaciones de saber/poder-gobierno propias de las prácticas contables del ente municipal. En las relaciones de saber se analiza el paso de una contabilidad de caja a una contabilidad de causación. En las relaciones de poder, se identifica la etiqueta de la forma-empresa que instituye el traslado de dichas prácticas al ente público para denominar la ciudad. Y en las relaciones de gobierno, se reconoce que la aplicación de reformas contables del ámbito privado al público ha sido un componente importante para financiarizar el campo social, además de naturalizar discursos como el autocontrol y la comparación.

9

estudio se seleccionaron cinco programas que emergen del análisis de la información como manifestaciones de la gestión calculada de la ciudad que agencian la racionalidad neoliberal, a saber: Medellín Solidaria, Planeación Local y Presupuesto Participativo, Medellín a la U, Banco de los Pobres/Oportunidades y Servicios Públicos Prepago.

En el sexto capítulo, se identifican modos de subjetivación contable desde las condiciones de aceptabilidad de algunos usuarios que han sido objeto de los programas municipales, en el marco de una ciudadanía económica. La subjetividad contable implica la generalización sistemática de la competición entre individuos y consigo mismo; mientras que las condiciones de aceptabilidad incluyen al sujeto libre de conducirse, aunque las condiciones hayan sido articuladas por otros. Así, los modos de subjetivación identificados exponen la ciudad capitalizada y el sujeto endeudado, la ciudad acreedora y el sujeto moroso, la ciudad condonable y el sujeto piloso, la ciudad planificada y el sujeto empoderado, la ciudad empresaria y el sujeto emprendedor y la ciudad evaluada y el sujeto promovido.

Finalmente, se presentan las conclusiones de esta tesis doctoral y las líneas de investigación que se consideran pertinentes desde las críticas al análisis foucaultiano, las limitaciones de la investigación y del análisis en el campo de estudio de la NGP. Estas se plantean a partir de cada capítulo desarrollado. En este sentido, las primeras conclusiones son teóricas y metodológicas, además que permiten mostrar una síntesis del hallazgo en esta investigación. Posteriormente, las conclusiones se presentan a partir de cada objetivo específico que fue planteado en este trabajo, en aras de mostrar la comprensión y desarrollo del objetivo general.

10

CAPÍTULO 1. CONTABILIDAD PÚBLICA Y GESTIÓN DE LA CIUDAD. Referentes teóricos y antecedentes a partir de los estudios en gubernamentalidad

Introducción

Durante más de treinta años, la investigación en contabilidad y gestión ha tomado como referencia la obra de Foucault para comprender que la contabilidad no es solo una técnica que produce datos que sirven a la toma de decisiones, sino también una tecnología política y social (Burchell, Clubb, Hopwood, Hughes & Nahapiet, 1980; Miller & O’leary, 1987; Armstrong, 1994; Napier, 2006 y Lambert & Pezet, 2012). El análisis foucaultiano ha permitido reconocer que las prácticas contables no reflejan neutralmente la realidad en las organizaciones, sino que estas asumen la racionalidad política imperante en cada momento histórico, operan en la gestión e intervienen las conductas de los individuos mostrándoles finalidades u objetivos, subjetivándolos. En este sentido, la contabilidad pública se articula con la gestión de la ciudad, como instrumento que media, en términos de una tecnología de gubernamentalidad en el gobierno de la población, en la inserción de unas reglas de juego que promueven la constitución de un sujeto neoliberal.

Los referentes teóricos y los antecedentes que se exponen en este capítulo tienen un abordaje interdisciplinario. Bajo un enfoque foucaultiano, esta tesis doctoral busca aportar al campo de los Estudios Organizacionales2, con una línea de investigación que en la literatura crítica ha articulado la contabilidad y la gestión estatal. Se consideran los Estudios Organizacionales por la temática del poder-gobierno y la subjetivación, además del análisis crítico del discurso, con referentes teóricos post-estructuralistas en los que ha sido muy influyente Michel Foucault (Knights, 2002). También, por la comprensión de prácticas organizacionales como la contabilidad y la administración pública estudiadas en su realidad local, desde contextos sociales y culturales de los actores involucrados (Ibarra, 2006; De Mattos, 2009), indispensables para interpretar problemas del ente local en tanto organización que involucra asuntos de poder, territorio y población.

2 Proyecto de origen europeo que ha fomentado el pensamiento crítico en y alrededor de las organizaciones. Este fue

11

Entre las principales revistas que publican investigaciones en la línea de estudio enunciada, se destacan, Accounting, Organizations and Society (Imperial College London), Financial Accountability & Management (University of Edinburgh), Accounting, Auditing & Accountability Journal (University of Sheffield) and Critical Perspectives on Accounting (The University of York - University of Strathclyde). Las principales sedes de estas revistas están en Reino Unido y de la última en Canadá. En estas publicaciones se observa el uso de elementos de la caja de herramienta conceptual de Foucault y de sus intérpretes, entre ellos, los representantes de la red de “Historia del Presente” creada en Londres en 1989, tales como: Peter Miller, Nikolas Rose, Collin Gordon, Graham Burchell y Mitchel Dean, quienes se apropiaron del análisis foucaultiano sobre el gobierno y lo difundieron en el mundo. Desde estos autores se reconocen tres etapas en la obra de Foucault que se articulan en el estudio de la gubernamentalidad: 1) la conformación del saber (Las palabras y las cosas, la arqueología del saber); 2) la ley y el poder disciplinario (Vigilar y castigar. Nacimiento de la prisión, La verdad y las formas jurídicas), y 3) la subjetividad y la moral (Las Tecnologías del yo, los cursos del Collège de France (1978-1979)).

Así, este capítulo tiene como objetivo explicar las categorías teóricas que desde Foucault se retomaron para esta tesis de doctorado, además del vacío teórico observado a partir de la revisión de literatura. Para tal fin, este apartado se expone en cuatro secciones. En la primera, se estudian los principales referentes teóricos y conceptuales desde los estudios en gubernamentalidad, tales como tecnologías de gobierno, población, acción a distancia, reglas de juego y contabilidad pública en la gestión de la ciudad. En la segunda, se revisa “el efecto Foucault” en la investigación contable y de gestión pública durante un periodo de 15 años (2002-2016) y se expone el reto investigativo asumido en este trabajo. En la tercera, se retoman algunas críticas sobre las interpretaciones y herramientas foucaultianas, asumidas como limitaciones teóricas de la tesis doctoral. Finalmente, se presenta una reflexión en torno a estos referentes y antecedentes.

1.1 Referentes teóricos desde los estudios en gubernamentalidad

12

mediante la conquista de la libertad, la vida, el alma y con ello la decisión moral de las personas. Para el análisis foucaultiano del gobierno de la población, se parte de reconocer un cambio de racionalidad política en Occidente a finales de la década de 1970, un paso del Estado de Bienestar a un Estado Neoliberal que deja atrás la sociedad disciplinaria (poder sobre los jugadores), reemplazada por la sociedad de control (poder desde las reglas de juego). Una nueva racionalidad que ha favorecido la inserción de herramientas como la NGP para la modernización de la administración estatal, con ello reformas de la contabilidad pública desde parámetros empresariales y financieros que construyen espacios calculables —físicos y abstractos—que las personas habitan (Mennicken & Miller, 2012). Una nueva contabilidad que como tecnología de gobierno ha permitido articular concepciones y discursos del neoliberalismo en las poblaciones, tales como: mercado, espíritu empresarial, empleabilidad, endeudamiento, riesgo, innovación, competitividad, transparencia, eficiencia, éxito personal, entre otros.

1.1.1 Tecnología de gubernamentalidad, un poder-gobierno

Una de las máximas expresiones de la modernidad europea3 ha sido el Estado moderno, el cual surgió “como consecuencia de la articulación entre diferentes tecnologías de conducción de la conducta” (Castro-Gómez, 2010, p. 10). Desde hace siglos este se ha constituido en una de las formas de gobierno humano en Occidente, caracterizado con dos líneas en tensión permanente, el gobierno de la colectividad y el gobierno de los individuos, una forma de poder estatal totalizadora e individualizadora (Foucault, 2001), “la famosa paradoja del pastor que adopta dos formas […] tener los ojos puestos sobre todos y sobre cada uno, omnes et singulatim” (Foucault, 2011, p. 157).

Un problema relacionado con las técnicas de poder del pastorado y con las tecnologías de poder modernas que Foucault definió como poder disciplinario y biopoder, la primera en el nivel individual y la segunda en el nivel poblacional.

3 Foucault (1993) planteó la modernidad como un proceso histórico y cultural que surgió en Europa alrededor del siglo

13

El poder disciplinario, propio de sitios de encierro como la escuela, el hospital o la fábrica, se estructuró desde “fórmulas generales de dominación” en los siglos XVII y XVIII. Este ha buscado enderezar las conductas, operar sobre el cuerpo para hacerlo dócil y administrable (Foucault, 2000) con tres instrumentos básicos: “la inspección jerárquica, la sanción normalizadora y su combinación en un procedimiento que le es específico: el examen” (Foucault, 2002, p. 158). En consecuencia, este tipo de poder vigila los individuos y las conductas objeto de disciplina para modificarlas. Luego, acude al castigo con el fin de ajustar el comportamiento de las personas a la ley, compararlas, individualizarlas y normalizarlas. Por último, utiliza el examen para documentar la individualidad y hacer de cada individuo un caso. El poder disciplinario tiene como base la norma, es un poder normalizador cuyo dispositivo principal es el panóptico (Castro-Gómez, 2010), que en general, procura la sujeción interna del individuo desde una intervención directa sobre cada participante del juego.

Adicional a la técnica disciplinaria surge el biopoder a finales del siglo XVIII, una forma de gobernar la vida desde sus ritmos de crecimiento hasta la actividad de cada individuo, tanto en sus horas de trabajo como de descanso. En parte de la obra foucaultiana, el término biopoder es sinónimo de biopolítica (Ugarte, 2005), este se ejerce sobre el hombre como ser viviente a través de mecanismos de regulación, es un poder masificador que se dirige a un cuerpo múltiple: la población (Foucault, 2000); allí, la vida se convierte en objeto de gestión para hacerla más segura, productiva, eficiente y regulada. No obstante, el biopoder también hace referencia a “una forma de poder, al mismo tiempo, individualizante y totalizante” (Sorrentino, 2012, p. 46), como una unión

de “las disciplinas o la anatomopolítica del cuerpo de los individuos y la biopolítica de la población” (Castro, 2011, p. 47).

Algunos intérpretes de Foucault han indicado que, antes de 1978, la biopolítica se relacionó con la guerra de razas y la soberanía, posteriormente incluyó un término más amplio: la gubernamentalidad4 (Castro, 2007). Esta tesis de doctorado se trabajó sobre y desde este último concepto, con el que Foucault pensó el poder en términos de gobierno y aplazó el de biopolítica, entre otros aspectos, porque en sus inicios no articuló las dos tecnologías de poder (disciplina y

4 En 1957, Roland Barthes (1999) acuñó “un neologismo bárbaro pero inevitable: la gubernamentalidad, el gobierno

14

biopoder), ni explicó el nuevo dominio de reflexión llamado población, una realidad dinámica abordada por saberes expertos como la economía política y técnicas como la estadística (Castro-Gómez, 2010). La población no es un dato básico, sino un conjunto de procesos que dependen del entorno material, el comercio y la circulación de las riquezas, las leyes, las costumbres, los valores morales, etc. (Foucault, 2011). Esta población es el público que persigue sus deseos y se reconoce en ellos, “desde el punto de vista de sus opiniones, sus maneras de hacer, sus comportamientos, sus hábitos, sus temores, sus prejuicios, sus exigencias: el conjunto susceptible de sufrir la influencia de la educación, las campañas, las convicciones”, etc. (p. 102).

La población y su conducta son un problema clave de la gubernamentalidad. Con esta palabra Foucault señala que la conducta es una de las mejores guías para entender las relaciones de poder, esta implica al mismo tiempo conducir a otros y una manera de conducirse a sí mismo dentro de un campo más o menos abierto de posibilidades. En este sentido, el ejercicio de poder consiste en guiar la contingencia de la conducta y poner en orden sus efectos posibles, el poder como una cuestión más de gobierno que de confrontación entre adversarios o el vínculo de uno respecto del otro (Foucault, 2001). En este sentido, la concepción foucaultiana de gobierno trazó dos ejes básicos: “el gobierno como relación entre sujetos y el gobierno como relación consigo mismo” (Castro, 2007, p. 11). El primer eje desarrollado en el curso Seguridad, territorio, población de 1978, trató un gobierno que tiene por objeto la conducta de otro individuo o grupo, mientras que el segundo eje planteado en Tecnología del yo de 1982, hizo referencia al autogobierno.

En relación con el primer eje de gubernamentalidad —el gobierno de los otros—, Foucault (2011) señaló lo siguiente:

Con esta palabra, «gubernamentalidad», aludo a tres cosas. Entiendo el conjunto constituido por las instituciones, los procedimientos, análisis y reflexiones, los cálculos y las tácticas que permiten ejercer esa forma bien específica, aunque muy compleja, de poder que tiene por blanco principal la población, por forma mayor de saber la economía política y por instrumento técnico esencial los dispositivos de seguridad. Segundo, (…) la tendencia, la línea de fuerza que, en Occidente, no dejó de conducir, y desde hace mucho, hacia la preeminencia del tipo de poder que podemos llamar “gobierno” sobre todos los demás: soberanía, disciplina, y que indujo, por un lado, el desarrollo de toda una serie de aparatos específicos de gobierno, [por otro] el desarrollo de toda una serie de saberes. Por último, (…) el resultado del proceso en virtud del cual el Estado de justicia de la Edad Media, convertido en Estado administrativo durante los siglos XV y XVI, se “gubernamentalizó” poco a poco (p. 136).

15

neoliberal a partir de las prácticas contables y sus formas de instrumentalización e institucionalización en la población. En esta forma de entender la gubernamentalidad se tuvieron presente preguntas como las siguientes: ¿Cuáles han sido las condiciones de posibilidad (económicas, sociales, geopolíticas e institucionales) que han contribuido al establecimiento y desarrollo del “gobierno empresarial” en el ente municipal en las últimas décadas? ¿Qué relaciones de saber/poder-gobierno son propias de las prácticas contables de la gestión municipal? ¿Cómo la racionalidad neoliberal se agencia en las prácticas contables que operan en la gestión del Municipio de Medellín?

En concordancia con el segundo eje de gubernamentalidad —el gobierno de sí—, Foucault (1994) planteó que “el sí mismo por el que uno se preocupa ha dejado de ser un elemento entre otros, ha dejado de ser un enlace, una bisagra, un elemento de transición tendente a otra cosa que sería la ciudad o los otros. El sí mismo se convierte en el objetivo definitivo y único de la preocupación por uno mismo” (pp. 67-68), es su propio fin en la actividad que se ejerce sobre sí. Desde esta perspectiva el estudio de la gubernamentalidad en la investigación implicó preguntarse ¿Qué modos de subjetivación se han constituido en Medellín en el marco de una ciudadanía económica acorde con la gubernamentalidad neoliberal? y ¿Cuáles dispositivos legales e institucionales han hecho viable la conducción de la conducta de la población en Medellín? En lo expuesto hay un elemento significativo para la gubernamentalidad denominado “tecnologías de gobierno”, estas determinan la conducta de los sujetos (sujeción) y permiten, a la vez, que los sujetos dirijan autónomamente su propia conducta (subjetivación).

16

calculan esos medios? La tecnología no se visualizó entonces como un instrumento en manos de un administrador para utilizarlo a su libre voluntad o entero control, sino un conjunto múltiple de estrategias a través de las cuales los hombres devienen sujetos (Castro-Gómez, 2010).

En la conferencia dictada en la Universidad de Stanford en 1982 con el título Tecnologías del yo, Foucault (2000A) distinguió cuatro tipos de tecnologías: 1. Tecnologías de producción

(permiten producir o transformar cosas); 2. Tecnologías de sistemas de signos (utilizan sentidos, símbolos o significaciones); 3. Tecnologías de poder (determinan las conductas de los individuos, los someten a ciertos fines, los dominan, los disciplinan por la fuerza o el cálculo racional) y 4.

Tecnologías del yo (posibilitan a los individuos efectuar por cuenta propia o con la ayuda de otro, operaciones sobre su cuerpo y su alma) (p. 49). Dos años más tarde Foucault enunció una nueva tecnología, las Tecnologías gubernamentales (constituyen una bisagra entre las tecnologías de poder y las tecnologías del yo) (Castro-Gómez, 2010, p. 38): “Las tecnologías de gobierno son como una especie de manija que puede orientarse de dos formas: bien para intentar conducir la conducta de otros conforme a metas no fijadas (aunque consentidas) por los gobernados, o bien para conducir la propia conducta conforme a metas fijadas por uno mismo” (p. 39). Respecto a esta última tecnología Foucault (1999) estableció lo siguiente:

Me parece que hay que distinguir las relaciones de poder como juegos estratégicos entre libertades — juegos estratégicos que hacen, que unos intenten determinar la conducta de los otros, a lo que estos responden, a su vez, intentando no dejarse determinar en su conducta o procurando determinar la conducta de aquéllos— y los estados de dominación, que son lo que habitualmente se llama el poder. Y entre ambos, entre los juegos de poder y los estados de dominación, se encuentran las tecnologías gubernamentales […]. EI análisis de estas técnicas es necesario porque, con frecuencia, a través de este género de técnicas es como se establecen y se mantienen los estados de dominación (pp. 413-414).

17

propuestas, luego cuentan con sus grados de libertad. Aquí fascinó a Foucault que el neoliberalismo haya posibilitado crear un ethos para que los sujetos se experimenten a sí mismos como libres, aunque los objetivos de su conducta sean puestos por otros.

La tecnología de gubernamentalidad, muy propia del neoliberalismo de la época contemporánea, presupone sujetos libres, las pautas de acción las colocan los gobernantes, simplemente que el sujeto las adopta como suyas. Este tipo de tecnología se relaciona con el concepto de “acción a distancia”, Foucault (2011) lo deja entrever al indicar que el poder de gobierno influye “sobre cosas aparentemente alejadas de la población, pero que, según hacen saber el cálculo, el análisis y la reflexión, pueden actuar en concreto sobre ella” (p. 95). Así, se genera una conducción de la conducta de los otros por medio de la acción indirecta, “una acción no sobre los participantes del juego, sino sobre las reglas del juego” (Foucault, 2008, p. 303, la negrilla es mía); una intervención que no se dirige propiamente a los individuos como en el poder disciplinario, sino en su medio ambiente, lo que significa que las tecnologías neoliberales no buscan intervenir sobre los cuerpos de forma directa, sino favorecer la autorregulación de la conducta de los individuos por medio del gobierno a distancia, “actuar desde un centro de cálculo tal como una oficina de gobierno y oficinas centrales de organizaciones no-gubernamentales, sobre los deseos y actividades de otros” (Rose, O’Malley & Valverde, 2012, p. 124).

El carácter comprensivo de este análisis se confirma en los aportes realizados en el curso

18

del sujeto contemporáneo como empresario de sí mismo, el homo economicus del neoliberalismo: un sujeto que se comporta como máquina empresarial.

En este sentido, las tecnologías gubernamentales permiten estudiar el poder desde el neoliberalismo como racionalidad política imperante (Laval & Dardot, 2013), no interesa la acción de los gobernantes y gobernados, quiénes son estos o aquellos, sino que interesa comprender la práctica contable para entender técnicas que son utilizadas en la sujeción o des-sujeción de la conducta, es decir, el modo en el que ciertas tecnológicas de gobierno son acogidas por la población (Castro-Gómez, 2010). En síntesis, la tecnología de gubernamentalidad constituyen una racionalidad que en las prácticas de subjetivación proponen a los individuos formas de gobierno sobre sí mismos, con mecanismos indirectos que tienen como fin gobernar la vida de los hombres, conducir su conducta política y moral hacia los objetivos políticos de la ciudad, en línea con los desarrollos que interesan al modelo neoliberal. En esta concepción, esta tesis de doctorado evidencia unas relaciones teórico-prácticas entre la contabilidad pública y la tecnología de gubernamentalidad, una comprensión de la contabilidad como una tecnología neoliberal desde una gestión gubernamental particular: el Municipio de Medellín.

1.1.2 Contabilidad pública en la gestión de la ciudad

A partir del surgimiento del Estado moderno en Occidente, denominado Estado gubernamentalizado por Foucault, se han implementado una serie de transformaciones en la gestión pública, como consecuencia de las nuevas condiciones que han configurado su contexto de acción5. En los cursos de Foucault (1978-1979), el profesor expone un análisis del liberalismo y sus versiones contemporáneas desde dos grandes escuelas neoliberales6: el ordoliberalismo alemán y el neoliberalismo norteamericano. La primera, expone la formación de la sociedad desde el modelo de empresa y la intervención indirecta mediante reglas de juego para los ciudadanos, mientras que la segunda, plantea la creación de un ambiente de riesgo, al considerar que la inseguridad estimula la competitividad y el autogobierno de las personas (Foucault, 2008). En estos cursos Foucault

5 En el capítulo 3 se presenta en detalle el análisis de las condiciones de posibilidad que han favorecido el surgimiento

y desarrollo del gobierno empresarial en diferentes contextos (Occidente, Colombia y Medellín).

6 La Freiburger Schule y la Chicago School fueron caracterizadas por una fobia al Estado, entre ellas, a las políticas

19

explicó el modus operandi de la formación del capital humano, del homoeconomicus configurado desde la racionalidad neoliberal como estrategia biopolítica, un análisis subordinado a la racionalidad política liberal y neoliberal, una vitalpolitik más que una biopolitik, capaz de proponer unas condiciones de competencia, unas reglas de juego para dirigir la conducta de la población por medio de una acción a distancia en la que los hombres experimentan su libertad económica (Castro-Gómez, 2010).

En esta perspectiva, Christian Laval y Pierre Dardot (2013), profesores de sociología y filosofía en Francia, respectivamente, plantearon en su texto La nueva razón del mundo: ensayo sobre la sociedad neoliberal, una genealogía de la representación utilitarista del neoliberalismo, una racionalidad política que tiende a estructurar y organizar la acción de los gobernantes y la conducta de los propios gobernados con la competencia como norma de tal conducta y la empresa como modelo de subjetivación. Por lo tanto, los citados autores plantean que el neoliberalismo define cierta forma de vida en las sociedades occidentales y en aquellas que le siguen en el camino a la modernidad:

Esta norma obliga a cada uno a vivir en un universo de competición generalizada, impone tanto a los asalariados como a las poblaciones que entren en una lucha económica unos con otros, sujeta las relaciones sociales al mercado, empuja a justificar desigualdades cada vez mayores, transforma también al individuo, que en adelante es llamado a concebirse y a conducirse como una empresa. Desde hace más de treinta años, esta norma de existencia preside las políticas públicas, rige las relaciones económicas mundiales, remodela la subjetividad (p. 14).

En la década de 1980, el neoliberalismo justificó el surgimiento de la NGP

7 que calificó como ineficiente el Estado de Bienestar desde la lógica del mercado

(Chevallier, 2011). En consecuencia, la modernización del gobierno implicó nuevas reformas de la administración estatal, exigidas —principalmente— a los países miembros o en proceso de adhesión a la OCDE, y posibilitaron cambios en las prácticas de la contabilidad pública con argumentos como el mejoramiento de la rendición de cuentas, la transparencia en la gestión pública y el equilibrio financiero (Hood, 1991) para reducir el déficit, controlar el fraude y la corrupción, etc. Este razonar implicó una transición del sistema contable de caja a una base acumulativa (o

7 En la NGP se reconoce una articulación entre el nuevo institucionalismo económico y el gerencialismo de tipo

20

devengo), un cambio de enfoque con la idea de garantizar una mayor eficiencia gerencial del gobierno, un paso del registro de los aportes cuando se recibe o paga el efectivo al reconocimiento de las transacciones en el momento en que ocurren (OEA, 2006). Esta nueva contabilidad pública (por partida doble), posibilitó un énfasis en la relación acreedor y deudor, un refuerzo de los mecanismos de explotación y dominación en el cual el capital como gran acreedor convierte a la población en deudora (sin distinción entre trabajadores, desempleados, pobres y ricos), de modo que todos son responsables de la deuda pública en la sociedad endeudada (Lazzarato, 2013).

A partir de la década de 1990, ha sido más visible la tendencia a la estandarización financiera en el sector público, un efecto de los cambios socioeconómicos, la hegemonía global que han adquirido las finanzas y la necesidad capitalista de un Estado y una población financiarizada. Expresamente, el Consejo de Normas Internacionales de Contabilidad del Sector Público (IPSASB) tiene el objetivo de emitir estándares contables para el uso de las entidades estatales, con el fin de construir estados financieros de propósito general. El citado Consejo sostiene que la adopción de las International Public Sector Accounting Standards (IPSAS)contribuye a mejorar la transparencia, la calidad y la comparabilidad de la información financiera presentada por las entidades públicas en el mundo (Cîrstea, 2014). No obstante, la adopción y/o adaptación de este lenguaje y medidas derivadas de las finanzas (valor razonable, enfoque del balance, etc.), ha sido cuestionado dadas las características particulares de los bienes públicos, de los monumentos, de los activos de infraestructura y del patrimonio de la comunidad que rara vez tienen valores de mercado adaptables que beneficien a la población en general (Barton, 2005; Lapsley et al, 2009).

21

el tipo de relaciones que propone al ciudadano en tanto sujeto. En consecuencia, autores como Anthony Hopwood (1992), Peter Miller (1994), Michael Power (2000) y Bradley Potter (2005), conceptualizan la contabilidad como una práctica social e institucional que trasciende el funcionalismo disciplinar.

Peter Miller (1994) plantea que la contabilidad vista como práctica social e institucional refleja por lo menos tres aspectos distintivos. El primero, la contabilidad como una tecnología, una manera de intervenir, un dispositivo para la acción sobre las actividades, los individuos y los objetos, de modo que allí el mundo puede ser objeto de transformación. El segundo, las razones fundamentales de la contabilidad, un enfoque en el lenguaje complejo y un conjunto de significados que son intrínsecos a lo contable, la contabilidad se asocia a una terminología especializada que, a su vez, refleja una representación discursiva de las actividades de la organización sintetizadas en una cuenta. El tercero, las formas en que el dominio económico constituye y reconstituye las prácticas de cálculo que proporcionan un conocimiento determinado, a través del mecanismo calculador de la contabilidad diversas formas de una realidad se hacen visibles en términos económicos. Estas tres dimensiones son complementarias ya que las tecnologías dependen de las racionalidades que les son intrínsecas, como una forma de establecer los fines y las estrategias particulares del cálculo económico.

22

planteados en los programas de gobierno local, los medios técnicos que permiten su cumplimiento y las condiciones de su aceptabilidad para la población.

El cálculo contable es un recurso clave para entender que el gobierno neoliberal ayuda a fabricar el “yo calculador” (Miller, 1994, p. 381). En la obra de Foucault los análisis sobre el poder, los mecanismos disciplinarios y de gobierno son útiles para comprender la participación de las cifras contables en la construcción de subjetividades neoliberales (Mennicken & Miller, 2012). Al respecto, Zangaro (2011) indica que la subjetividad “es el resultado de una práctica y el sujeto es efecto de una actividad de constitución” (pp. 27-28), es decir, que la subjetividad se produce mediante “prácticas de constitución del sujeto […], modos en que el sujeto aparece como objeto de una determinada relación de conocimiento y de poder” (Castro, 2004, p. 518). En este sentido, las prácticas contables en el ámbito público se vinculan con formas de pensar y de actuar, modos en los cuales el sujeto es el objeto de las relaciones de saber/poder-gobierno bajo la instancia gubernamental y desde sus propias acciones enmarcadas en la gestión de una ciudad.

1.2 Efecto Foucault en la investigación contable y de gestión pública

23

A partir de 1990, los miembros de la red Historia del Presente marcaron una tendencia más explícita para los estudios en gubernamentalidad. En esa época, los ingleses Miller y Rose (1990) describieron algunos modos de gobernar la vida económica, mientras florecieron estudios que articularon el concepto de tecnología de gobierno. Entre ellos, el libro The Foucault effect: studies in governmentality editado por Burchell, Gordon y Miller en 1991, en el cual se amplió de forma significativa la atención sobre el concepto de gubernamentalidad en Occidente. Igualmente, el texto

Governingthe Present: Administering Economic, Social and Personal Life publicado por Miller y Rose en 2008, se convirtió en un referente para estudiar las prácticas de cálculo y el gobierno de sí mismo. También en 2008, el seminario “Contabilidad para las ciudades” realizado en la University of Edinburgh y divulgado por la revista Accounting, Auditing & Accountability Journal en 2010, mostró retos de investigación contable en interacción con la NGP para el contexto de la ciudad.

En algunas revisiones de literatura se reconoció el efecto Foucault en la investigación en contabilidad y gestión, no obstante, estos trabajos no enfatizaron propiamente en el ámbito estatal, ni en la categoría de gubernamentalidad. Así, Armstrong (1994) y Rivera (2012), realizaron un estado de la cuestión que detalla un análisis de artículos contables y de gestión en perspectiva foucaultiana. También, Chiapello y Baker (2011) presentan la influencia de la teoría francesa en el lenguaje académico de la contabilidad y destacan allí las referencias de Michel Foucault. Particularmente, Chiapello (2016) muestra la ampliación de los enfoques del neoliberalismo — entre ellos la gubernamentalidad— y las limitaciones para la investigación crítica en contabilidad, sin embargo, no articula la NGP en su exposición y reflexión. Otras recensiones se centraron en mostrar la evolución de los estudios contables y de gestión en el sector público, sin tipificar la incidencia de Foucault en dichas investigaciones. En esta línea se relacionan los textos de Broadbent y Guthrie (1992; 2008), Isabel Brusca8 (2010), Helden y Uddin9 (2016) y Anessi-Pessina, Barbera, Sicilia y Steccolini (2016).

8 Miembro de la red Comparative International Governmental Accounting Research –CIGAR–, organización

cofundada en 1987 por profesores de la University of Illinois, University of Birmingham y German University of Administrative Sciences Speyer, con el fin de promover estudios en el ámbito contable y de gestión gubernamental. – En dicha red se han realizado importantes foros, talleres y cátedras sobre contabilidad y gestión pública, allí han participado: Klaus Lüder, James Chan, Rowan Jones, Susana Jorge, Frode Mellemvik y Mark Christensen.

9 En el artículo “Public sector management accounting in emerging economies: Literature Review”, los autores

24

En aras de aportar a estas revisiones de literatura y de relacionar los antecedentes más específicos de la problematización abordada en esta investigación, se plantearon los siguientes interrogantes: ¿Qué estudios en la línea de investigación en contabilidad y administración pública se evidencian desde la gubernamentalidad? ¿Qué ejes temáticos han recibido mayor atención en la investigación contable y de gestión pública desde esta categoría? ¿En qué ámbitos del sector público se han centrado este tipo de investigaciones? ¿Cuáles son los principales autores de esta línea de investigación y sus universidades de adscripción? ¿Qué vacíos se identifican en los textos objeto de revisión y cuáles son los retos a nivel investigativo? Las respuestas a estas preguntas remiten al campo de estudio en el que se adscribe esta tesis doctoral, las reflexiones más recientes sobre la problemática y los retos asumidos en la investigación en aras de aportar a la discusión desde los resultados e interpretaciones en este trabajo.

Para el análisis del efecto Foucault, se consideraron revistas científicas porque constituyen una pieza clave de difusión de resultados de investigación debido a su publicación periódica, además que posibilitan reconocer reflexiones de punta y tendencias de estudio (Viana de Souza, Corréa da Silva y Oliveira, 2013). En este trabajo se adaptaron algunos elementos del método de revisión estructurada de literatura propuesto por Massaro, Dumay y Guthrie (2016). Entre ellos, los criterios de selección de las revistas, tales como la perspectiva del journal, su trayectoria en contabilidad y administración y su reconocimiento en los estados de la cuestión referenciados anteriormente. Así, se optó por la consulta y revision de las siguientes revistas: Accounting, Organizations and Society (AOS), Accounting, Auditing & Accountability Journal (AAAJ),

Critical Perspectives on Accounting (CPA), Management Accounting Research (MAR) y Foucault Studies (FS). Luego, se tuvo presente el periodo de análisis y las categorías teóricas para focalizar la revisión. Dentro los últimos quince años (2002-2016) se identificaron setenta documentos relacionados con contabilidad pública, NGP y gubernamentalidad. Finalmente, la lectura y codificación con los interrogantes planteados, permitieron evidenciar ejes temáticos y ámbitos de gobierno, autores, redes de cooperación y plantear una discusión desde los retos de investigación. 1.2.1 Ejes temáticos y ámbitos de gobierno

25

gestión calculada, el gobierno a distancia, la modernización del gobierno y la contabilización de la ciudad. Estos se identificaron de acuerdo con el marco de referencia de la tesis de doctorado (literal 1.2) y se detallan desde el número de investigaciones evidenciadas en cada temática.

Gráfico 1. Número de investigaciones por eje temático

Fuente: Elaboración propia

En el eje temático de la gestión calculada se identificaron 31 trabajos. En estos, sus autores definen la contabilidad pública como una tecnología de cálculo intrínseca a la actividad de gestión gubernamental. Una especie de axioma en el que lo medible es lo gestionable (Vaivio, 2006; Tregidga, 2013; Lukka & Vinnari, 2014), ya que las métricas de la contabilidad en la administración permiten guiar y controlar la conducta de las personas (Lambert, 2010), transformar las prácticas organizacionales (Jones, 2010) y constituir contextos sociales y culturales en los que ella opera (Jeacle, 2012; McKinlay, Carter, Pezet & Clegg, 2010). Así, las cifras contables se han movilizado por una variedad de políticas públicas que intervienen la vida de las personas, configuran sujetos, dominios y acciones que supuestamente se tornan objetivas y comparables (Mennicken & Miller, 2012). En este sentido, los profesores Watkins y Arrington (2007), plantean que en el marco de la NGP las diversas funciones públicas y los léxicos de evaluación, se traducen en un discurso dominado por el cálculo económico, la gestión eficiente y el buen gobierno empresarial.

26

gobierno global (Mehrpouya & Samiolo, 2016), los espacios dominantes del crédito (Jeacle, 2012), las relaciones entre contabilidad, escritura y dinero (Ezzamel & Hoskin, 2002), el cálculo actuarial de pensiones y la depreciación humana en Estados Unidos y Chile (Himick, 2009; 2015; 2016), así como la hibridación contable para hacer visible y gobernable las incertidumbres asociadas con la sostenibilidad ambiental (Thomson, Grubnic & Georgakopoulos, 2014). De igual forma, en la literatura aparecen problemas con la operatividad de los riesgos, en tanto, espacio calculable que crea una falsa sensación de seguridad (Mahama & Yu Ming, 2009; Huber & Scheytt, 2013; Jordan, Mitterhofer & Jørgensen, 2016), también los cálculos contables e intervenciones en torno a la hambruna irlandesa entre 1846-1847 (O’Regan, 2010), al gobierno de los pobres en Italia durante los siglos XVI-XVII (Servalli, 2013), a la gestión de la corrupción de la élites dentro de los juegos de verdad (Hoskin, 2015) y a los beneficios fiscales en el gobierno inglés (Edgley, 2010).

Visto así, la gestión calculada se expande cada vez más a diferentes ámbitos sociales, ya que la racionalidad neoliberal ha logrado mayores niveles de extensión geográfica y cultural, con mediciones de la contabilidad que permiten ordenar, clasificar y adoptar esta racionalidad para el gobierno a distancia en las sociedades de control (Martinez, 2011). Entre estos trabajos, se observa un estudio sobre las “almas humanas” desde los cálculos contables en la supervisión educativa (Walker, 2010) y las tecnologías de la contabilidad vinculadas al cálculo de sí mismos, si toma la forma de empresario (Giraudeau, 2012), de jubilado (Graham, 2010; 2012), de gerente (Lambert & Pezet, 2012) o de sujeto de la moda (Jeacle, 2012). Los citados autores muestran que las tecnologías contables son uno de los ejemplos de las tecnologías del yo como dispositivo que requieren las personas para actuar sobre sus propias acciones, en estos casos para lograr la eficiencia más que la felicidad o la sabiduría.

27

2011). En este sentido, han fomentado la acción a distancia desde el nivel jerárquico (Carmona, Ezzamel & Gutiérrez, 2002; Neu & Graham, 2004), discursivo e institucional (Neu, 2006), cultural (Neu & Graham, 2004; 2006; Preston, 2006), moral (Baker, 2010; Bigoni & Funnell, 2015), de endeudamiento (Neu, Ocampo, Graham & Heincke, 2006), de visibilidad social (Neu, Everett & Rahaman, 2015) y de conflicto (Thomson, Dey & Russell, 2015).

En esta perspectiva, la contabilidad es constitutiva del espacio y también del tiempo. Los registros contables han facilitado la creación de una memoria histórica con cifras financieras útiles al discurso gubernamental. Desde allí, se ha guiado, por ejemplo, la inserción de los mecanismos del mercado en la autoridad local de Nueva Zelanda y sus efectos en la subjetividad de los trabajadores públicos (Ochoki, 2009), la construcción de centros de costos en una entidad española durante el siglo XVIII y la visualización de los partícipes del mismo en la producción de tabaco (Carmona et al., 2002), la re significación de los espacios de control en la sociedad actual desde la Ley Sarbanes-Oxley en Estados Unidos (Stein, 2008) y los sistemas contemporáneos de gestión computarizada en la línea de los impuestos parisinos (Brivot & Gendron, 2011). Además, que la pedagogía calculadora ha facilitado distribuir las ayudas humanitarias, como en el caso del terremoto de 2009 en la región de Abruzzo en Italia (Sargiacomo, 2015) y reducir la explotación ganadera en la reserva de Navajos en Estados Unidos (Preston, 2006).

28

Así, esta nueva retórica de la administración del Estado es estudiada a partir de la interacción entre ideas e instrumentos que tratan de reformar y modernizar el gobierno a través de la contabilidad. Por ejemplo, el análisis del debate sobre la campaña nacional de fitness en el Reino Unido ilustra la manera en que las prácticas de cálculo quedaron ligadas a la dieta estatal (Jeacle, 2016). También en el ámbito de la salud, la implementación de algunas reformas desde la NGP muestra como resultado la generación de prácticas organizativas híbridas, por procesos institucionales que surgen de la intervención reguladora y que generan discursos ambiguos como la cooperación y la competencia (Kurunmäki & Miller, 2011a y 2011b). Además, la resistencia de los médicos a la intrusión de las prácticas de la contabilidad en esta profesión (Kurunmäki, 2004), ya que las reformas en este ámbito promueven la creación de “médicos gerentes” que deben controlar los costos de sus propios procesos (Campanale & Cinquini, 2016), en detrimento de la calidad de un servicio público que se debe más a lo social que a lo económico y el desdibujamiento de su ethos profesional.

Finalmente, en el eje temático sobre la contabilización de la ciudad se identificaron seis trabajos. Este tema cobra especial relevancia para el caso de la ciudad de Medellín, ya que se observa un doble proceso, por un lado, la visualización de la ciudad y por el otro, la ciudad calculable desde las presiones de la NGP. Así se pone de manifiesto la importancia de la contabilidad como una tecnología que se inserta en la gestión pública, dada la creciente tendencia de representar las ciudades mediante números y hacerlas comparables desde retóricas cuantitativas y gerenciales en las que la contabilidad ofrece las cifras más relevantes (Lapsley et al., 2010). En este eje el análisis de la gubernamentalidad permite examinar los programas de gobierno para develar concepciones del individuo en tanto consumidor, productor, ciudadano, además de las formas de calcular el direccionamiento y los comportamientos de la población en la ciudad (McKinlay & Pezet, 2010).