“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA

EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A.

TEMA: “SISTEMA DE CONTROL INTERNO PARA EL FUNCIONAMIENTO EFICIENTE DE LA OFICINA CONTABLE DE ASESORÍA CONTABLE Y

TRIBUTARIA “SERVICONTRI” DEL CANTÓN SANTO DOMINGO”.

AUTORA: JENNY ELIZABETH SANGOQUIZA CACHAGO

ASESOR: ING. MAURICIO SIERRA, MBA.

SANTO DOMINGO – ECUADOR

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

CERTIFICACIÓN DEL ASESOR

En calidad de asesor de Tesis de Grado designado por disposición de la Cancillería de UNIANDES, certifico que la Srta. Sangoquiza Cachago Jenny Elizabeth, de la carrera de Contabilidad y Auditoría, ha cumplido y finalizado su trabajo de tesis con el tema: SISTEMA DE CONTROL INTERNO PARA EL FUNCIONAMIENTO EFICIENTE DE LA OFICINA CONTABLE DE ASESORÍA CONTABLE Y TRIBUTARIA “SERVICONTRI” DEL CANTÓN SANTO DOMINGO.

Quien ha cumplido con todos los requerimientos científicos y metodológicos.

Atentamente,

DECLARACIÓN DE AUTORÍA

Yo, Jenny Sangoquiza, portadora de la cédula de ciudadanía N° 171544846-8, declaro que la tesis que presento con el tema: SISTEMA DE CONTROL INTERNO PARA EL FUNCIONAMIENTO EFICIENTE DE LA OFICINA CONTABLE DE ASESORÍA CONTABLE Y TRIBUTARIA “SERVICONTRI” DEL CANTÓN SANTO DOMINGO, ha sido desarrollada con base a una investigación íntegra por lo que es un trabajo original, elaborado con esfuerzo y dedicación, en virtud de esta declaración, me responsabilizo del contenido del presente trabajo. Consecuentemente este trabajo es de mi autoría.

Autorizo a la Universidad Regional Autónoma de los Andes UNIANDES, hacer uso de éste documento como conviniere necesario para los fines académicos.

Santo Domingo, agosto 13 del 2015.

Atentamente,

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

NOTA DE ACEPTACIÓN

Firma del Presidente del Tribunal

Firma del Oponente

A Dios por darme las fuerzas necesarias para poder concluir esta investigación al igual que la Santísima Virgen María que con el inmenso amor que me han tenido supieron cómo darme los ánimos necesarios para seguir adelante y no dejarme derrotar.

A mi madre y abuelito por soportar todo este tiempo de mal humor pero que con su paciencia y sabiduría han sabido aconsejarme para poder culminar con esta investigación, cumplir con mi meta y lograr así subir un escalón más como prueba de mi superación profesional.

AGRADECIMIENTO

A Dios por guiarme a cada momento y darme la sabiduría inmensa para así culminar con satisfacción mi trabajo de grado ya que sin su intervención sé que no lo hubiera alcanzado, a mi madre que con gran esfuerzo y sacrificio pudo darme mis estudios superiores.

A la Universidad Regional Autónoma de los Andes “UNIANDES”, por disponer de la carrera y haberme permitido ser parte de tan prestigiosa entidad durante estos años de arduo estudio e investigación. A mi tutor por la paciencia, ayuda y consideración que tuvo mientras efectuaba el presente trabajo, ya que sin su amplia experiencia dentro de este campo no hubiera podido culminar con la presente investigación.

PORTADA ...

CERTIFICACIÓN DEL ASESOR ...

DECLARACIÓN DE AUTORÍA ...

NOTA DE ACEPTACIÓN ...

DEDICATORIA ...

AGRADECIMIENTO ...

TABLA DE CONTENIDO ...

ÍNDICE DE GRÁFICOS ...

ÌNDICE DE TABLAS ...

RESUMEN EJECUTIVO ...

EXECUTIVE SUMMARY ...

INTRODUCCION ... 1

Antecedentes de la investigación ... 1

Contexto macro ... 1

Contexto meso ... 1

Contexto micro ... 2

Análisis critico ... 3

Relación Causa – Efecto ... 3

Prognosis ... 4

Formulación del problema ... 4

Preguntas directrices ... 4

Delimitación del problema ... 5

Objeto De Estudio ... 5

Campo De Acción ... 5

Objetivos ... 5

Objetivo General. ... 5

Objetivos Específicos. ... 6

Idea a Defender ... 6

Variables ... 6

Variable independiente ... 6

Variable dependiente ... 6

Justificación ... 6

Metodología Investigativa ... 7

Resumen de la Estructura de la Investigación ... 8

Aporte Teórico, Significación práctica y Novedad científica ... 8

Aporte teórico ... 8

Significación practica ... 8

Novedad científica ... 9

CAPÌTULO I ... 1

1. MARCO TEORICO ... 1

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN ... 1

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE LA INVESTIGACIÓN ... 1

1.2.1. Contabilidad ... 1

1.2.2. Auditoría ... 3

1.2.3. Clases de Auditoría ... 4

1.2.5. Sistema De Control Interno ... 6

1.2.6. Elementos del Sistema de Control Interno. ... 6

1.2.7. Limitaciones de la Efectividad de un Sistema de Control Interno. ... 10

1.2.8. Clases de Modelos de Control Interno. ... 10

1.2.10. Eficiencia ... 13

1.2.10.1. Concepto de Eficiencia ... 13

1.2.10.2. Concepto de Eficacia ... 14

1.2.10.3. Diferencia entre Eficiencia y Eficacia ... 15

1.2.11. Índices ... 16

1.2.11.1. Índices de Eficiencia y Eficacia ... 16

1.3. VALORACION CRÍTICA DE LOS CONCETOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACION ... 16

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO ... 17

CAPÍTULO II ... 18

2. MARCO METODOLÓGICO ... 18

2.1. CARACTERIZACIÓN DE OFICINA CONTABLE Y TRIBUTARIA “SERVICONTRI” ... 18

2.2. PROCEDIMIENTO METODOLÓGICO ... 18

2.2.1. Modalidad de investigación ... 19

2.2.2. Tipos de Investigación ... 19

2.2.2.1. Investigación bibliográfica ... 19

2.2.2.2. Investigación explicativa. ... 19

2.2.2.3. Investigación de campo. ... 19

2.2.2.4. Investigación aplicada. ... 19

2.2.3. Métodos de Investigación ... 20

2.2.3.1. Método de observación. ... 20

2.2.3.2. Método de recolección de datos. ... 20

2.2.3.3. Método de medición. ... 20

2.2.3.4. Método inductivo- deductivo. ... 20

2.2.3.5. Método histórico- lógico. ... 20

2.2.4. Población y Muestra ... 21

2.2.4.1. Población ... 21

2.2.4.2. Muestra ... 21

2.2.5. Técnicas e instrumentos ... 21

2.2.5.1. Tecinas ... 21

2.2.5.2. Instrumentos ... 22

2.2.6. Interpretación de los resultados ... 22

2.2.6.1. Aplicación de entrevista a los propietarios de la empresa “SERVICONTRI” ... 22

2.2.6.2. Aplicación de entrevistas a los proveedores de la empresa “SERVICONTRI” ... 24

2.2.6.3. Aplicación De Encuesta A Los Clientes De La Empresa “SERVICONTRI” ... 27

2.2.7. VERIFICACIÓN DE LA IDEA A DEFENDER ... 37

2.2.8. PROPUESTA DEL INVESTIGADOR ... 38

2.2.9. CONCLUSIONES PARCIALES DEL CAPÍTULO ... 39

CAPÍTULO III ... 40

3. MARCO PROPOSITIVO ... 40

3.1. TITULO DE LA PROPUESTAS: SISTEMA DE CONTROL INTERNO PARA EL FUNCIONAMIENTO EFICIENTE DE LA OFICINA CONTABLE DE ASESORÍA CONTABLE Y TRIBUTARIA “SERVICONTRI” DEL CANTÓN SANTO DOMINGO. ... 40

3.2. DESARROLLO DE LA PROPUESTA ... 40

3.2.1. Justificación de la propuesta ... 40

3.2.2. Objetivos ... 40

3.2.2.1. Objetivo General ... 40

3.2.2.2. Objetivos específicos: ... 41

3.2.3. Análisis Situacional ... 42

3.2.3.1. Enfoque Estratégico ... 42

3.2.3.2. Traslado hacia el Balance Score Card ... 43

3.2.3.4. Cultura de ejecución ... 45

3.2.4. Análisis F.O.D.A. ... 48

3.2.5. Matriz de estrategia ... 50

3.2.6. Direccionamiento Estratégico ... 51

3.2.6.1. Visión Propuesta ... 51

3.2.6.2. Misión Propuesta ... 51

3.2.7. OBJETIVOS DEL CONTROL INTERNO ... 51

3.2.7.1. Confiabilidad de la información ... 51

3.2.7.2. Eficiencia y eficacia de las operaciones ... 52

3.2.7.3. Cumplimiento de las leyes, reglamentos y políticas establecidas ... 52

3.2.7.4. Componentes ... 52

3.2.8. Modelo Operativo ... 61

3.2.8.1. Identificar el objetivo departamental ... 63

Contabilidad ... 63

Objetivos ... 63

3.2.8.2. Valoración de los objetivos ... 64

Manual de referencia ... 67

3.2.8.3. Procesos para las Actividades de control ... 69

Procedimientos para realizar el cuadro de control ... 69

Procedimientos para realizar la evaluación del cuadro de control. ... 70

Procedimientos para cursos de capacitación. ... 70

Flujograma para la formulación de la entrega de documentos. ... 71

Flujograma capacitaciones mensuales a las auxiliares ... 72

3.2.8.4. Indicadores de gestión ... 73

3.2.9. Validación de la Propuesta ... 74

3.2.10. Conclusiones y recomendaciones ... 74

Grafico 1 Árbol de problemas ... 3

Grafico 2 Clases de auditoria ... 4

Grafico 3 Normas de auditoria ... 5

Grafico 4 Ambiente de control ... 7

Grafico 5 Tipos de control ... 9

Grafico 6 Factores del informe COSO ... 13

Grafico 7 Diferencias entre eficiencia y eficacia ... 15

Grafico 8 ... 27

Grafico 9 ... 28

Grafico 10 ... 29

Grafico 11 ... 30

Grafico 12 ... 31

Grafico 13 ... 32

Grafico 14 ... 33

Grafico 15 ... 34

Grafico 16 ... 35

Grafico 17 ... 36

Grafico 18 Diagnostico para la situación actual ... 46

ÌNDICE DE TABLAS

Tabla 1 Población de la investigación ... 21

Tabla 2 Tiempo de una declaración ... 27

Tabla 3 Fechas límites de declaración de impuestos ... 28

Tabla 4 Pago de recargos por impuestos atrasados ... 29

Tabla 5 Facturas para declarar ... 30

Tabla 6 Organización de facturas ... 31

Tabla 7 Documentación que provee ... 32

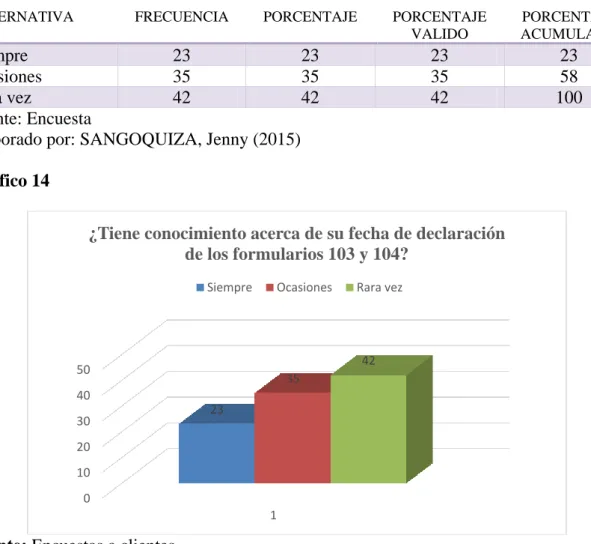

Tabla 8 Conocimiento de fechas de declaración ... 33

Tabla 9 Conocimiento de control interno. ... 34

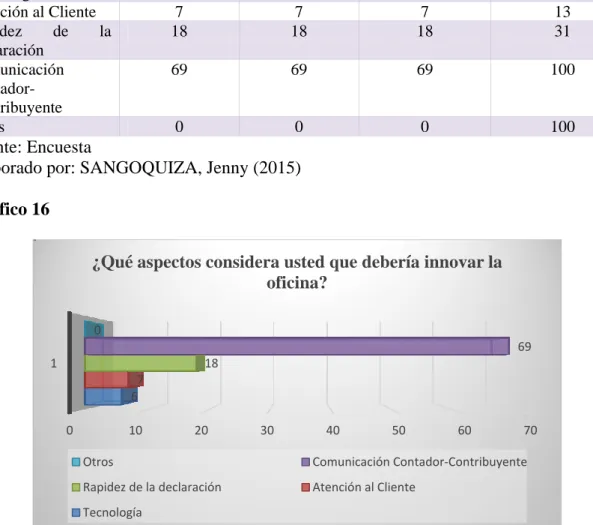

Tabla 10 Aspectos a innovar en la oficina. ... 35

Tabla 11 Evaluación de organización de “SERVICONTRI” ... 36

Tabla 12 Enfoque estratégico ... 42

Tabla 13 Traslado hacia el BSC ... 43

Tabla 14 Sincronización y Despliegue ... 44

Tabla 15 Cultura de Ejecución ... 45

Tabla 16 Proceso clave ... 46

Tabla 17 Matriz de evaluación de factores externos de “SERVICONTRI” ... 48

Tabla 18 Matriz de evaluación de factores internos de “SERVICONTRI” ... 48

Tabla 19 Matriz de evaluación de perfil competitivo de “SERVICONTRI” ... 48

Tabla 20 Matriz de estrategia. ... 50

Tabla 21 Fases de la propuesta. ... 62

Tabla 22 Manual de referencia. ... 68

Tabla 23 Procedimientos para la entrega de documentos ... 69

Tabla 24 Procedimiento para realizar la evaluación del cuadro de control ... 70

Tabla 25 Procedimiento para cursos de capacitación ... 70

RESUMEN EJECUTIVO

La presente tesis se enfoca a la importancia de un Sistema de Control Interno en una oficina la cual brinda los servicios contables y tributarios, estos existen a partir de que los distintos gobiernos han creado dichos impuestos, por realizar actividades comerciales como las de compras y ventas o prestaciones de bienes o servicios los cuales deberán ser cancelados al estado en su totalidad en un determinado tiempo establecido por el mismo.

En la actualidad, el Estado cuenta con una entidad como es el Servicio de Rentas Internas el cual está encargado de recaudar los diferentes impuesto como lo son: Impuesto al Valor Agregado, Impuesto los Vehículos Motorizados, Impuesto a la Renta, Impuesto a los Consumos Especiales, entre otros, los cuales son declarados por los distintos contribuyentes que tienen la necesidad de contratar los servicios profesionales de un contador ya que son estos los que cuentan con el respectivo conocimiento para dicho trabajo de elaborar declaraciones de impuestos y los cuales cuentan con oficinas o empresas contables, es así el caso de “SERVICONTRI”, oficina en la cual se elaboró la presente investigación.

EXECUTIVE SUMMARY

This thesis focuses on the importance of an internal control system in an office which provides accounting and tax services, these exist from the various governments have established such taxes for doing business such as purchasing and sales or the provision of goods or services which must be paid to the state as a whole in a given time set by it.

At present, the State has an organization such as the Internal Revenue Service which is responsible for collecting various taxes such as: Value Added Tax, Tax motor vehicles, Income Tax, Tax on Special Consumption , among others, which are declared by individual taxpayers who have a need to hire the professional services of an accountant as it is they who have the relevant knowledge for the job of preparing tax returns and which have offices or accounting firms, so the case of "SERVICONTRI" office where this research was developed.

1

INTRODUCCION

Antecedentes de la investigación

Contexto macro

Si bien se sabe, desde tiempos remotos ha existido la contabilidad, con el fin de poder así tener conocimiento de cómo van nuestras finanzas, de la misma forma los gobiernos nos han cobrado impuestos con la finalidad de hacer obras dentro del país, pero para obligarse a llevar contabilidad se debe cumplir con cierto rango de activos, pasivos o patrimonio, de acuerdo a lo que diga la ley.

Ecuador no es la excepción de cobros de estos impuestos, es así que se cuenta con un grupo de los mismos, entre ellos están la Retención en la Fuente del Impuesto a la Renta y el I.V.A., el Servicio de Rentas Internas ente pública es quien se encarga de receptar dichos rubros.

Los sistemas de control interno se los creo con el propósito de guiar a las empresas o a quien implemente este en su negocio, con el pasar de los años se ha creado una estructura para el mejor entendimiento de estos, los cuales permiten lograr la eficiencia y la eficacia dentro del establecimiento

Contexto meso

Las necesidades, han sido una de las principales fuentes para la creación de negocios y estos deben regirse a las leyes tributarias de nuestro país, algunas superaran los límites de activos, pasivos o patrimonio y estos se obligaran a llevar contabilidad, en este o el momento que se inicie una actividad económica, el gobierno exige el pago de los respectivos impuestos para cada caso, es ahí donde se necesita la ayuda de un profesional en el campo laboral como lo es el contador.

2

también existe la falta de compromiso y seriedad por parte del contribuyente lo cual ocasiona pagos tardíos al fisco así como también el pago de multas e intereses.

Pero si el contador no tiene un control al momento de la entrega de documentación, al revisar secuenciales tanto de venta como de retenciones en las compras o al momento de dejar pasar una fecha de declaración o emisión de cualquier clase de impuestos, el cliente por la falta de seriedad tiende a cambiar de profesional, por falta de asesoramiento a la hora de declarar sus impuestos.

Contexto micro

En Santo Domingo no hay la excepción, los negocios aumentan de acuerdo a la necesidad de la demanda es así que existen un sin número de establecimientos, los mismos que se encuentra registrados en el S.R.I. y se rigen al pago de impuestos de acuerdo al régimen en el que se hayan registrado, sea este el Registro Único de Contribuyente (R.U.C.) o Régimen Impositivo Simplificado (RISE), existen beneficios para cualquiera de los dos casos.

El momento que abrimos un Ruc nos obligamos a emitir facturas y declarar nuestros impuestos mensuales o semestrales dependiendo de la actividad económica a la que se destine el negocio y para ello se necesita de un profesional que tenga el conocimiento para realizar los debidos pagos de impuestos, pero si no existe el debido compromiso de ambas partes, ya que si el contribuyente no facilita la documentación para la respectiva declaración de impuestos corre el riego de ser sancionado, como en el caso de que el contador no lleve una calendarización de contribuyentes para así tener en cuenta las fechas límites para el pago de impuestos o el control de los documentos que ellos entregan para así tener conocimiento del consecutivo de documentos que se emiten y no causar al cliente en futuro problemas con el fisco.

3

El desconocimiento de las actualizaciones legales hacia el auxiliar contable de la oficina es otra gran desventaja, ya que si el personal no tiene conocimiento de estos cambios, será la primera persona en cometer errores y por ende se puede cometer estos al momento de subir los impuestos para el pago al fisco.

Análisis critico

Efecto: Variable Dependiente

PROBLEMA

Causa: Variable Independiente

Grafico 1 Árbol de problemas

Elaborado por: SANGOQUIZA, Jenny (2015)

Relación Causa – Efecto

Realizando el árbol de problemas se pudo observar las causas y efectos para así poder elaborar el análisis crítico, se ha encontrado que el principal problema es el ineficiente control interno que tiene dicha oficina, lo cual, la ausencia de programas de capacitación permite la falta de conocimiento del funcionamiento eficiente de este negocio.

Las deficientes actividades de control es producto de la falta de personal, ya que estas no existen en la oficina contable.

Ineficiente Control Interno

Ausencia de

programas de capacitaciones.

Deficientes Actividades de Control. Extravío de

documentos.

Desconocimiento de procesos y funciones

Falta de un

manual de

procedimientos y funciones.

Falta de

personal.

Falta de un cronograma para elaborar los pagos al fisco.

4

La falta de un manual de procedimientos y el manual de funciones ocasiona un desorden en los empleados de dicho negocio, ya que al no tener conocimiento se duplican actividades lo que es una pérdida de tiempo.

La falta de orden el momento que se entrega documentación ocasiona el extravío de los mismos y esto a su vez molestias en el cliente.

Prognosis

Al analizar la situación actual de la oficina contable y tributaria “SERVICONTRI”, se reconoce que es necesaria el implemento de un sistema de control interno, ya que sin este puede llegar a perder contribuyentes sobre todo por la falta de eficiencia en los trabajos realizados.

De no aplicar el sistema de control interno, la oficina puede llegar a perder contribuyentes y peor de los casos cerrar, ya que la falta de responsabilidad hará el contribuyente busque un nuevo profesional en contabilidad o una oficina de contabilidad con más seriedad en el trabajo.

Formulación del problema

¿Es la falta del sistema de control interno la principal causa del funcionamiento ineficiente de la oficina contable “SERVICONTRI” del cantón Santo Domingo?

Preguntas directrices

• ¿Cuáles son los controles que se utilizan para verificar el cumplimiento de funciones en la oficina contable “Servicontri”?

5

• ¿Cómo se debería aplicar las actividades de control para el correcto funcionamiento de la oficina contable “Servicontri”?

Delimitación del problema

La investigación se desarrolla en la oficina de asesoría contable y tributaria “SERVICONTRI”, sus propietarias son Ing. Ruth Ontaneda e Ing. Raquel Romero Dpl.

El proceso de investigación en la oficina de asesoría contable y tributaria “SERVICONTRI”, será realizado durante el año 2015.

La oficina de asesoría contable y tributaria “SERVICONTRI”, está ubicada en la Av. 6 de noviembre # 315 entre Av. Río Toachi y Cueva Celi, en el cantón Santo Domingo, Provincia de Santo Domingo de los Tsáchilas.

Objeto De Estudio

El objeto de estudio son los Procesos de Auditoría

Campo De Acción

El campo de acción es el Sistema de Control Interno

Línea De Investigación

La línea de investigación es la Auditoria

Objetivos

Objetivo General.

6 Objetivos Específicos.

Fundamentar científicamente la auditoría, procesos de auditoría, Sistema de Control Interno y funciones de la oficina contable tributaria.

Investigar los puntos críticos que ocasionan dificultades en la organización de las actividades de la oficina contable tributaria.

Proponer un Sistema de Control Interno caracterizado por normas, políticas y leyes que permita el funcionamiento eficiente de la oficina contable, tributaria “SERVICONTRI”.

Idea a Defender

Con el diseño de un Sistema de Control Interno caracterizado por normas, políticas, leyes, permitirá mejorar y organizar el funcionamiento eficiente dentro de la oficina contable y tributaria “SERVICONTRI” del cantón Santo Domingo.

Variables

Variable independiente

Sistema de Control Interno.

Variable dependiente

Funcionamiento Eficiente de la oficina contable y tributaria.

Justificación

7

Una oficina contable es de gran importancia ya que en esta ciudad se encuentra en pleno auge económico, los contribuyentes que tengan más demanda económica pasaran a estar obligados a llevar contabilidad, incrementándose nuevos contribuyentes en el comercio mayorista y minorista. Es necesario relevar sería muy indispensable si se contaría con un Sistema de Control Interno, ya que facilitaría el trabajo dentro de este ámbito, el cual no poseen y tampoco existe estudio alguno.

También hay otras razones que justifican la investigación:

La investigación misma, a través de la cual se demuestra que los problemas tienen solución mediante la ciencia y la aplicación de métodos y técnicas.

Mejorará el funcionamiento eficiente de la oficina contable y tributaria SERVICONTRI del cantón Santo Domingo; para esto se ha utilizado recursos intelectuales y materiales que tienen costo económico, sin embargo, será donada a SERVICONTRI para su debida aplicación cuando crea conveniente.

Esta investigación permitirá obtener el título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas CPA; esto será un éxito en mi vida profesional y personal.

Metodología Investigativa

El paradigma de la investigación el cuanti-cualitativo con tendencia cuantitativo.

Lo cualitativo está impregnado en cada una de las partes de esta investigación destinada a mejorar la eficiencia de los procesos, a esta información se le realizó un análisis basado en el marco teórico.

8 Resumen de la Estructura de la Investigación

Esta investigación contiene tres capítulos en los cuales se trata de:

El capítulo I contiene los temas referentes a la sustentación de la investigación, siendo estos relacionados con la variable independiente Sistema De Control Interno y la variable dependiente que Funcionamiento Eficiente De La Oficina Contable Y Tributaria.

El capítulo II se refiere a la metodología utilizada en la presente tesis; está compuesto de: modalidad, tipos, población y muestra, métodos, técnicas e instrumentos de investigación. También se elaboran las encuestas, la tabulación e interpretación de datos, conclusiones y recomendaciones de la investigación.

El capítulo III es correspondiente a la propuesta la cual da la solución al problema planteado durante toda la investigación en la que se encuentra desarrollada de la mejor manera para la implementación en la oficina contable.

Aporte Teórico, Significación práctica y Novedad científica

Aporte teórico

El presente trabajo de investigación está basado en fuentes bibliográficas físicas como de internet para su desarrollo. Al igual que todos los conceptos que se brindan a través del desarrollo los mismos que servirán para sustentar la solución del problema

Significación practica

9 Novedad científica

Al momento de aplicar el Sistema de Control Interno en la Oficina contable “SERVICONTRI”, se mejorara el funcionamiento eficiente en dicho negocio ya que el presente estudio de investigación cuenta con un variado contenido teórico, de igual manera permitirá el logro de la obtención del título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas C.P.A.

1 CAPÌTULO I

1. MARCO TEORICO

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

La oficina de servicios contables y tributarios “SERVICONTRI” es quien se encargada de realizar las declaraciones de impuestos, contabilizar las transacciones y realizar trámites en las diferentes instituciones públicas que le competan a los contribuyentes que sean clientes de dicha oficina, como también de la eficiente servicio que se ofrece en los distintos ámbitos.

El control es una prioridad en todo lugar de trabajo que va creciendo constantemente por lo que debe incluir herramientas tecnológicas y administrativas adecuadas con el propósito de brindar un grado de seguridad razonable sobre el logro de objetivos.

Al no evaluar el cumplimiento de los objetivos, la toma de decisiones se realiza sin bases de lo que realmente está sucediendo y la información obtenida no sea completa ni idónea para el desarrollo organizacional.

Para esto es recomendable un modelo de actividades de control que permita equilibrar el riesgo que se genera por el incumplimiento de los objetivos de “SERVICONTRI”, y poder evaluar funcionamiento de la oficina contable, determinar el grado de eficiencia en la consecución del objetivos.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE LA INVESTIGACIÓN

1.2.1. Contabilidad

2

instituciones públicas o privadas, etc., así como de la cantidad y clase de las pérdidas o ganancias que estos tengan como producto de su actividad empresarial.

Es, en definitiva, una forma de reflejar ordenadamente las variaciones patrimoniales con el objeto de llevar un control exacto de todas las operaciones, así como de los resultados que éstas arrojan, permitiendo al empresario tener toda la información posible para que le sirva como punto de referencia en las decisiones que sobre la empresa ha de tomar. En general, las normativas internas de cada país hacen una regulación de los aspectos concernientes a la forma, plazos, documentos y registros contables obligatorios, sistemas de valoración, etc., que rigen en su territorio. Las anotaciones contables que se efectúen relacionan las diferentes cuentas entre si y se realizan materialmente, por lo general, a través de un método denominado de partida doble consistente en que lo apuntado en la cuenta en el

haber se anotará en otra en él debe.” (Amez, pág. 48)

“Es la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que se sustenta tanto en un marco teórico, como en normas internacional. La contabilidad se encarga del reconocimiento de los hechos que afectan el patrimonio; de la valoración justa y actual de los activos y obligaciones de la empresa, y de la presentación relevante de la situación económico-financiera. Esto se hace por medio de reportes específicos y generales preparados periódicamente para que la dirección pueda tomar las decisiones adecuadas que puntaleen el crecimiento económico de manera armónica, responsable y ética en las entidades que lo usen.“ (ZAPATA, 2011, pág. 8)

La contabilidad es, un sistema dinámico controlado por normas y basado en teorías, que registrarán los movimientos económicos que afectan a las cuentas del activo, pasivo, patrimonio, ingresos y egresos de la empresa, que están ya registradas en un debido plan de cuentas generalizado y especializado para los movimientos de dicha entidad y son de vital importante para la toma de decisiones actuales y futuras que existan.

3 1.2.2. Auditoría

Según ÁMEZ, 2010 (Pág. 10) “Verificación que realiza un auditor sobre los aspectos típicos de su profesión en una empresa o entidad para llegar a formarse una opinión profesional sobre la situación de la misma que le pueda conducir a la emisión de su informe técnico. Puede ser internas (si las realizan auditores de la misma empresa) o externas (si las realizan auditores independientes, ajenos a la empresa). Por el objetivo de la misma y por la documentación o aspectos que analiza, se puede hablar de auditoría de cuentas, operativas de eficacia, de legalidad, medioambiental, informática, etc.”

“Proceso sistemático, independiente y documentado para obtener evidencias de la auditoría y evaluarlas de manera objetiva con el fin de determinar el grado en que se cumplen los criterios de auditoría.” (Comite de gestión de la calidad y evaluación de la conformidad, 2005)

4 1.2.3. Clases de Auditoría

Grafico 2 Clases de auditoria

Fuente: (WHITTINGTON Ray & PANY Kurt) Elaborado por: SANGOQUIZA, Jenny (2015)

. . .

FINANCIERA

• Es una revision de los estados financieros de acuerdo a las NAGAS, es una brueba de la contabilidad y demas registros, su alcance lo determina el auditor basado en experiencia.

OPERACIONAL

• Es la revision de una parte del procedimiento de una organizacion para evaluar la eficiencia y efectividad, no tiene mucha relacion con los registros, su principal promotor es la Oficina General de Contabilida de U.S.A.

DE CUMPLIMIENTO

• Su objetivo es probar que se haya respetado lo establecido en los cnotratos del gobierno, referiendose a cantidad, calidad, costos de producir, cantidad a pagar por dichos contratos.

DE RENDIMIENTO

• Esta auditoria no se sujeta a un contrato, en la que realizan los auditores internos, verificando que se cumplan las actividades internas y que sean eficaces, mediante esta auditoria se detrmina el acierto con que se realizan las actividades de control.

REVISIONES ESPECIALES

5

.1.2.4. Normas de Auditoría.

Grafico 3 Normas de auditoria Fuente: (VELASCO, Eduardo)

Elaborado por: SANGOQUIZA, Jenny (2015)

Estas normas por su carácter general se aplican a todo el proceso del examen y se relacionan básicamente con la conducta funcional del auditor como humana y regula los

Este estudio tiene por objeto conocer cómo es dicho control interno no solamente en los planes de la dirección, sino en la ejecución real de las operaciones cotidianas.

El trabajo de auditoría requiere obtener, mediante la aplicación de procedimientos de auditoría, elementos de juicios válidos y suficientes, tanto en cantidad como en calidad, que permitan obtener una opinión objetiva sobre los estados financieros.

ESTUDIO Y EVALUACIÒN DEL CONTROL INTERNO

EVIDENCIA SUFICIENTE Y COMPETENTE

NORMAS DE PREPARACIÒN DEL INFORME

Los Principios de Contabilidad Generalmente Aceptados son normas las cuales rigen como guía en cualquier organización estas normas son aceptadas por la profesión contable.

Toda empresa es diferente al personal que la integra. La contabilidad ingresa gastos e ingresos de la empresa más no de quien esté a cargo la empresa.

Este principio debe estar presente en mente para cuando se desarrolle una auditoría o en la elaboración de estados financieros ya que una revelación adecuada sirve como base para una información financiera adecuada.

Es el dictamen que emite el auditor sobre la situación de cómo encuentra a la empresa. Existen 4 clases de opiniones, estas son: Opinión sin salvedad, opinión con salvedad, abstención de opinión, opinión adversa.

APLICACIÒN DE LOS P.C.G.A.

CONSISTENCIA

REVELACIÒN SUFICIENTE

OPINIÒN DEL AUDITOR

AUDITORÌA

NORMAS DE AUDITORÌA

GENERALMENTE

ACEPTADAS (N.A.G.A.)

-Normas Ecuatorianas de Auditoria (N.E.A.)

-Principios de Contabilidad Generalmente Aceptados (P.C.G.A.)

-Normas Internacionales de Auditoria (N.I.A.) Principios fundamentales de la

auditoria sobre los cuales debe regirse un auditor para garantizar la calidad del trabajo profesional.

NORMAS GENERALES O PERSONALES

No basta ser tan solo ser C.P.A. para ejercer la profesión como auditor, sino la experiencia la que hace obtener un criterio como auditor.

ENTRENAMIENTO Y CAPACIDAD PROFESIONAL

La independencia de criterio es una actitud mental, el auditor no solamente serlo sino también parecerlo ya que debe cuidar su imagen ante los usuarios del informe. La formación profesional de los auditores requiere el poseer un nivel universitario, seguido por un curso de enseñanza especializada avanzada y pasar un examen de competencia profesional.

INDEPENDENCIA

CUIDADO O ESMERO PROFESIONAL

NORMAS DE EJECUCIÒN DEL TRABAJO

El trabajo de auditoria debe planificar y ejecutarse adecuadamente y en el caso de que existan ayudantes se les debe supervisar de forma satisfactoria.

6

requisitos y aptitudes que debe reunir para actuar como Auditor. La mayoría de este grupo de normas es contemplada también en los Códigos de Ética de otras profesiones.

1.2.5. Sistema De Control Interno

“Algunos expertos comentan que el control interno son los pasos que da una empresa para evitar un fraude, tanto por malversación de activos como por presentación de informes financieros fraudulentos. Otros, a la vez que reconocen la importancia del control interno para la prevención del fraude, consideran que el control interno desempeña un papel igual en asegurar el control sobre el proceso de manufactura y otros procesos.” (WHITTINGTON & PANY, Control Interno, 2000, pág. 171)

Según ESTUPIÑAN Rodrigo, 2006, “Las políticas, procedimientos, prácticas y estructuras organizacionales diseñadas para proporcionar razonable confianza en que los objetivos de los negocios serán alcanzados y de los eventos indeseados serán preventivos o detectados y corregidos”

El Control Interno nos permite evitar o detectar fraudes ya sean estos de carácter financiero o de activos, de igual manera también nos ayuda a cumplir con los objetivos planteados por la empresa a prevenir, detectar o corregir los errores que este cometiendo la empresa.

1.2.6. Elementos del Sistema de Control Interno.

Según WHITTINGTON, 2000 (Pág. 173) “El control es un proceso cíclico y repetitivo. Está compuesto de cinco principios estos son:

7 1.1.1.1.1. Ambiente de Control

Es considerado como la base del Control Interno, está compuesto por los siguientes factores:

Integridad y valores éticos Compromiso de ser competentes Junta directiva o comité de auditoria

Filosofía y estilo operacional de la gerencia Estructura organizacional

Asignación de autoridad y responsabilidad Políticas y prácticas de los recursos humanos

Grafico 4 Ambiente de control

Fuente: (WHITTINGTON Ray & PANY Kurt) Elaborado por: SANGOQUIZA, Jenny (2015)

AMBIENTE DE CONTROL

INTEGRIDAD Y VALORES ÉTICOS

Crear, administrar y monitorear los sistemas de control es su responsabilidad.

COMPROMISO DE SER COMPETENTES

El empleado debe ser capaz y estar apto para su arèa o departamento al que sea este asignado.

JUNTA DIRECTIVA O COMITÉ DE AUDITORIA

Debe ser independiente frente a la gerencia, los miembros de dicha junta no deben ser gerentes de ningun nivel jerarquico de dicha empresa, ya que esto permitira la efectividad del trabajo.

FILOSOFÍA Y ESTILO OPERACIONAL DE

LA GERENCIA

Una gerencia empeñada en resaltar el aumento de utilidades o demasiado conservadora, causan desconfianza en los estados financieros . Establecer normas o polìticas escritas entre otros son la mejor manera de controlar la s diversas actividades empresariales.

ESTRUCTURA ORGANIZACIONAL

Representada por medio del organigrama, con la cual deben estar identificadas las empresas. Estas deberan separar de la mejor manera las funciones y responsabilidades de cada miembro de dicha entidad.

ASIGNACIÓN DE AUTORIDAD Y RESPONSABILIDAD

Cada miembro de una organizacion debe tener conocimiento de su autoridad y responsabilidad las cuales pueden estar establecidas por medio de politicas, para un mejor manejo del personal que mantiene a cargo.

POLÍTICAS Y PRÁCTICAS DE LOS RECURSOS HUMANOS

8 1.1.1.1.2. Evaluación del Riesgo

Nos permite identificar y analizar los riesgos que se obtendrían al momento de alcanzar los objetivos propuestos, planear su probabilidad y consecuencias, en la actualidad se debe tomar en cuenta: los avances tecnológicos, rápido crecimiento, personal nuevo, entre otros; este componente contiene tres factores:

Objetivos de la Entidad.

Identificación y Evaluación de Riesgos. Seguimiento y Control de Riesgos.

1.1.1.1.3. Sistema de Información Contable y de Comunicación.

Es importante dentro de la organización en todos sus niveles. “Un sistema de información contable en los métodos y registros establecidos para registrar, procesar, resumir e informar las transacciones de una entidad y dar cuenta de los activos, pasivos y patrimonios relacionados. Por tanto, un sistema de información de contabilidad debe:

1. Identificar y registrar todas las transacciones válidas.

2. Describir oportunamente las transacciones, con suficiente detalle para emitir su clasificación apropiada de las transacciones en la presentación de informes financieros 3. Medir el valor de las transacciones en una forma que permite registrar su valor monetario apropiado en los estados financieros

4. , Determinar el periodo en el cual ocurrieron las transacciones para permitir el registro de las transacciones en el periodo de contabilidad apropiado.

5. Presentar apropiadamente las transacciones y las revelaciones relacionadas en los estados financieros.”

1.1.1.1.4. Actividades de Control

9

Las actividades de control ocurren en toda la entidad y en todos sus niveles jerárquicos. Estas actividades se clasifican en:

Grafico 5 Tipos de control Fuente: (NARANJO A.)

Elaborado por: SANGOQUIZA, Jenny (2015)

Este componente tiene 6 factores a continuación detallados:

1. Coordinación entre las áreas y Documentación.

2. Niveles definidos de autorización y Separación de Tareas. 3. Rotación del personal en las tareas claves.

4. Indicadores del Desempeño.

5. Control de las Tecnologías de la Información.

6. Acceso restringido a los recursos, Activos y Registros.

1.1.1.1.5. Monitoreo

Este es el último componente del Control Interno y el que evaluara el mejor desenvolvimiento con la implementación del sistema. Se pueden hacer monitoreo permanentes o por medio de evaluaciones distanciadas.

TIPOS DE CONTROL

CONTROL PREVENTIVO CONTROL DETECTIVO CONTROL CORRECTIVO

Son aquellos que

reducen la frecuencia con que ocurren las

causas del riesgo,

permitiendo cierto

margen de violación.

Son aquellos que no evita que ocurran las causas del riesgo sino que los detecta luego de ocurridos. Son los más importantes para el auditor. En cierta forma sirven para evaluar la eficiencia de los controles preventivos.

10

1.2.7. Limitaciones de la Efectividad de un Sistema de Control Interno.

“Ningún sistema de control interno puede garantizar sus cumplimiento de susobjetivosampliamente, de acuerdo a esto, el control interno brinda una seguridadrazonable en función de:

Costo beneficio

El control no puede superar elvalorde lo que se quiere controlar.

La mayoría de los controles hacia transacciones o tareas ordinarias.

Debe establecerse bajo las operaciones repetitivas y en cuanto a las extraordinarias, existe la posibilidad que el sistema no sepa responder.

El factor de error humano

Posibilidad de conclusiones que pueda evadir los controles.

Polución defraudepor acuerdo entre dos o más personas. No hay sistema de control no vulnerable a estas circunstancias.” (Anónimo, 2004)

1.2.8. Clases de Modelos de Control Interno.

Existen diferentes modelos de control interno, los que tienen gran trascendencia en toda América Latina son los modelos COSO y COCO. Estos son de mucha ayuda dentro de una empresa.

1.2.9. Modelo de Control C.O.S.O.

11

En junio de 1994 laOficinaGeneral deContabilidaddel Congreso de losEstados Unidosexpresó su apoyo al Informe COSO. Fue a partir de entonces cuando se convirtió en norma de hecho para los controles internos.

Es oportuno exponer dentro de los nuevos conceptos delControlInterno, la definición que sobre el mismo se elaboró en el Informe COSO:

"...ElControl Internoes un procesoefectuado porel Consejo de Administración, ladireccióny el resto del personalde una entidad, diseñado con el objeto de proporcionar ungrado deseguridadrazonableen cuanto a la consecución deobjetivosdentro de las siguientes categorías:

Eficacia yeficienciade lasoperaciones. Fiabilidad de lainformaciónfinanciera.

Cumplimiento de lasleyesynormasaplicables".

De esta definición resulta interesante destacar los aspectos siguientes:

El Control Interno se define comoun proceso, y por lo tanto el mismo podrá ser evaluado en cualquier punto de su desarrollo. Al ser considerado como un proceso, el mismo es un medio para alcanzar un fin, y no un fin en sí mismo.

El Control Interno debe estarintegrado a los procesos operativos de la entidad, y no ser un "agregado" a los mismos. Todos los integrantes de la organización son responsables por el Control Interno, ya que lo llevan a cabo las personasque actúan en todos los niveles, no tratándose solamente demanualesdeorganizaciónyprocedimientosque indican lo que se debe hacer.

Laresponsabilidaddel Control Interno no es exclusiva de ningún evaluador externo alprocesooperativo de la entidad, como tradicionalmente se ha supuesto.

12

que pueden tomarse decisiones erróneas o producirse acuerdos entre varias personas que vulneren el Sistemade Control Interno por más fuerte que el mismo sea.

Para el debido entendimiento del Informe COSO, es necesario tener claridad sobre los elementos que contiene la definición que anteriormente se reprodujo, lo más importante radica en el señalamiento de que el control es un proceso efectuado por elpersonaly diseñado para garantizar razonablemente el cumplimiento de losobjetivos.

La concepción del control como un proceso implica que no es un evento o circunstancia, sino una serie deaccionesque permean en las actividades de toda la organización; adicionalmente, siendo un proceso, constituye un medio para alcanzar un fin y por lo tanto, el control no es un fin en sí mismo. Forma parte de los procesos básicos de laadministración(planeación, ejecución ysupervisión) y para que funcione en forma eficiente y con mayor efectividad, requiere ser construido "dentro" de la infraestructura dela organización, es decir, los controles deben ser incorporados en lossistemasque operan los procesos y no añadidos o superpuestos a estos.

Adicionalmente, se establece como premisa que todo el personal dentro de su ámbito de actuación en una organización, tiene participación y responsabilidad en el proceso de control. Enatencióna que los sistemas de control son diseñados, establecidos y operados por el personal e igualmente son personas quienes los modifican y finalmente los evalúan, este informe de control asigna una gran importancia a los aspectos decompetencia, honorabilidad yactituddel factor humano.

13

A continuación se presentan los 5 componentes y los 17 factores que son parte del Informe COSO:

Grafico 6 Factores del informe COSO Fuente: (FONSECA Oswaldo)

Elaborado por: SANGOQUIZA, Jenny (2015)

1.2.10. Eficiencia

1.2.10.1. Concepto de Eficiencia

Según MANENE Luis, 2010 “Consiste en la medición de los esfuerzos que se requieren para alcanzar los objetivos. El costo, el tiempo, el uso adecuado de factores materiales y humanos, cumplir con la calidad propuesta, constituyen elementos inherentes a la eficiencia.

Los resultados más eficientes se alcanzan cuando se hace uso adecuado de estos factores, en el momento oportuno, al menor costo posible y cumpliendo con las normas de calidad requeridas.”

Según la Academia Mexicana de Auditoria Integral, “Consiste en lograr la utilización más productiva de bienes materiales y de recursos humanos y financieros.”

Según lo impartido por el Lic. Herman Maldonado Dpl., 2010 “Cuantifica la optimización de recursos humanos, materiales, financieros y técnicos estratégicos para obtener productos y/o servicios al menor costo y en el menor tiempo.”

AMBIENTE DE CONTROL

• Integridad y Valores èticos

• Compromiso de ser competentes • Junta directiva o

comite de auditoria • Filosofia y estilo

operacional de la gerencia • Estructura

organizacional • Asignacion de

autoridad y responsabilidad • Politicas y practicas

de los recursos humanos

EVALUACION DE RIESGOS •Objetivos de la

Entidad •Identificacion y

Evaluacion de Riesgos •Seguimiento y

Control de Riesgos

ACTIVIDADES DE CONTROL

• Coordinacion entre las àreas y Documentacion • Niveles definidos de

autorizavion y separacion de tareas • Rotacion del personal

en las tareas claves • Indicadores de

desempeño • Contol de las

Tecnoilogias de la informacion • Acceso restringido a

los Recursos, Activos y Registros

INFORMACIONY COMUNICACION •Infomacion y

comunicacion

SUPERVISION Y MONITOREO •Supervision y

14

Entonces podemos decir específicamente que la eficiencia nos ayuda a cumplir con el objetivo planteado, utilizando de mejor manera el menor recurso necesario sean estos humanos o financieros.

1.2.10.2. Concepto de Eficacia

“Los resultados alcanzados en función de los objetivos que se han propuesto, presuponiendo que esos objetivos se mantienen alineados con la visión que se ha definido. Mayor eficacia se logra en la medida que las distintas etapas necesarias para arribar a esos objetivos, se cumplen de manera organizada y ordenada sobre la base de su prioridad e importancia.

La efectividad se encuentra en el equilibrio entre la producción de los resultados deseados y la capacidad de producción.” (MANENE, 2010). Según la Academia Mexicana de Auditoria Integral “Es el grado en que los programas están consiguiendo los objetivos propuestos”

“Eficacia o Efectividad es lograr los objetivos como se espera, es el grado de cumplimiento de las metas. Ayuda a vigorizar las fortalezas, utiliza las oportunidades, disminuye debilidades, amenazas, fortalece la misión y visión de la institución” (CAHAGO HURTADO, 2009)

Con estos conceptos antes mencionados podemos decir que la eficacia en si es el cumplimiento de los objetivos o metas planteadas por la empresa para llegar a satisfacer el objetivo principal de dicha entidad.

15 1.2.10.3. Diferencia entre Eficiencia y Eficacia

Grafico 7 Diferencias entre eficiencia y eficacia Fuente: (RIQUELME, Matías)

Elaborado por: SANGOQUIZA, Jenny (2015)

“La diferencia entre eficacia y eficiencia radica en que la eficacia tiene que ver con el cumplimiento de los objetivos, es decir cuando una empresa logra sus objetivos planificando se dice que es eficaz. Por otro lado una empresa puede ser eficiente en la medida en que cumpla con los objetivos con la menor cantidad de recursos, esto quiere decir que una empresa puede ser eficaz pero no eficiente.

No cabe duda que estos dos términos tienen que ver directamente con la productividad, ya que si una compañía que es eficaz en su planificación y eficiente en sus procesos se dice productiva. Las empresas realmente productivas son muy pocas y generalmente son compañías de prestigio que han llevado el tema a niveles muy altos, donde la productividad, la eficacia y la eficiencia son temas inculcados culturalmente en todo nivel organizacional.” (RIQUELME, 2012)

EFICIENCIA

•Enfasis en los medios

•Hacer las cosas correctamente •Resolver problemas

•Ahorrar gastos

•Cumplir tareas y obligaciones •Capacitar a los subordinados •Enfoque reactivo (Del pasado

al presente)

EFICACIA

•Enfasis en los resultados •Hacer las cosas correctas •Lograr objetivos

•Aumentar creaciòn de valores •Obtener resultados

•Proporcionar eficacia a subordinados

16 1.2.11. Índices

Nos permitirá medir los resultados que la empresa está produciendo para el bienestar de la empresa, es así que podemos personalizar los índices de acuerdo a la labor que deseamos ver resultados.

1.2.11.1. Índices de Eficiencia y Eficacia

Indicadores de eficiencia:Teniendo en cuenta que eficiencia tiene que ver con la actitud y la capacidad para llevar a cabo un trabajo o una tarea con el mínimo gasto de tiempo. Los indicadores de eficiencia están relacionados con los ratios que nos indican el tiempo invertido en la consecución de tareas y/o trabajos.

Ejemplo:

Tiempo fabricación de un producto, Periodo de maduración de un producto, ratio de piezas / hora, rotación del material, etc.

Indicadores de eficacia: Teniendo en cuenta que eficaz tiene que ver con hacer efectivo un intento o propósito. Los indicadores de eficacia están relacionados con los ratios que nos indican capacidad o acierto en la consecución de tareas y/o trabajos.

Ejemplo:

Grado de satisfacción de los clientes con relación a los pedidos.

1.3. VALORACION CRÍTICA DE LOS CONCETOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACION

17

Según Ray Whittington y Rodrigo Estupiñan, el control interno ayuda a prevenir fraudes como futuras eventos no deseados los cuales aplicados de la manera correcta se podrán prever y corregir.

Los autores Luis Manene, Hernán Maldonado y la Academia Mexicana de Auditoria Integral, coinciden en que la eficiencia consiste en aprovechar los diferentes recursos que se provea para poder cumplir con el objetivo deseado.

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO

El fundamento teórico permite una mejor manera de que la oficina contable “SERVICONTRI” de Santo Domingo, este decidida a implementar el sistema de control interno, ya que por medio de este identifica con claridad que se encuentre en un riesgo de seguir así y que les será de mucho aporte el poder contar con dicha ayuda.

Según lo investigado, el sistema de control interno a aplicarse está divido en elementos fundamentales los cuales deberán ser identificados correctamente para un correcto funcionamiento del mismo sin olvidar que todo está basado en el funcionamiento eficiente.

18 CAPÍTULO II

2. MARCO METODOLÓGICO

2.1. CARACTERIZACIÓN DE OFICINA CONTABLE Y TRIBUTARIA “SERVICONTRI”

La oficina contable “Servicontri” está a cargo de la Ing. Ruth Ontaneda quien es propietaria de este negocio, quien ostenta el cargo de Contadora Publica Autorizada C.P.A, inicia sus actividades en enero del 2002 con una Oficina de asesoría contable y tributaria en la Provincia de Santo Domingo de los Tsáchilas, cantón Santo Domingo, Urbanización Pacheco, avenida 6 de noviembre N° 315 entre avenida Rio Toachi y calle Cueva Celi.

Actualmente la oficina cuenta con dos auxiliares contables, legalmente contratadas y con alrededor de 50 contribuyentes entre obligados a llevar contabilidad y no obligadas, el aumento de contribuyentes ha permitido que ya no sea tan eficiente la atención al mismo y que en ocasiones se llegue hasta pagar multas por falta de organización de los respectivos documentos.

Este trabajo de investigación está sustentado bajo la siguiente base legal:

Ley Orgánica de Régimen Tributario.

Código de Trabajo.

Normas Internacionales de Información Financiera.

Principios de contabilidad generalmente aceptados.

2.2. PROCEDIMIENTO METODOLÓGICO

19 2.2.1. Modalidad de investigación

El presente trabajo de investigación utilizo la metodología cuanti-cualitativo con tendencia cuantitativa.

Lo cualitativo porque cada una de las partes de esta investigación destinada a mejorar la eficiencia de los procesos y lo cuantitativo se ve en la tabulación de datos, basada en las encuestas que son aplicadas a los clientes, con el fin de brindar una mejor atención a quienes necesitan los servicios de la oficina en estudio

2.2.2. Tipos de Investigación

2.2.2.1. Investigación bibliográfica

Esta investigación ha sido utilizada para justificar científicamente el problema y la solución planteada, basada en libros actualizados.

2.2.2.2. Investigación explicativa.

Este tipo de investigación requirió de la combinación de todos los métodos utilizados, para responder o dar cuenta de los ¿por qué de la investigación?

2.2.2.3. Investigación de campo.

Permite desenvolverse en el lugar del problema planteado, verificar, conocer las verdaderas causas que ocasionaron el problema, de esta manera es más factible buscar la solución.

2.2.2.4. Investigación aplicada.

20 2.2.3. Métodos de Investigación

2.2.3.1. Método de observación.

Se realiza desde el momento de llegada del contribuyente a la oficina y permitirá verificar el proceso de recepción de documentos, pasando por la verificación de documentos a declarar, ingreso al sistema contable, declaración de impuestos y archivo de los mismos de ser el caso, con otros contribuyentes hasta la devolución de documentos y la entrega de los respectivos reportes tanto de compra como de venta.

2.2.3.2. Método de recolección de datos.

Se utiliza mientras los clientes brindan la información requerida mediante las encuestas que se realiza a los mismos.

2.2.3.3. Método de medición.

Es utilizado en la tabulación de datos, los que se obtienen de las encuestas aplicadas a los clientes de la oficina.

2.2.3.4. Método inductivo- deductivo.

Se utiliza en las actividades a realizarse para conocer los motivos que originan el problema, posteriormente se deduce las causas que lo provocan y la forma como solucionarlos.

2.2.3.5. Método histórico- lógico.

Será de gran ayuda mientras se investiga los antecedentes, políticas y normas que existen, al reconocer como funciona sin basarse en un manual de funciones, procesos o procedimientos, que le permita un mejor desenvolvimiento.

21 2.2.3.6. Método sintético - analítico.

Se recurre a este método cuando desmenuzo el árbol de problemas pero por prioridad, verificando que tenga elementos certeros para justificar el problema, a continuación se utiliza el método analítico en él se refleja las causas finales que son determinantes para el problema y se relacionan.

2.2.4. Población y Muestra

2.2.4.1. Población

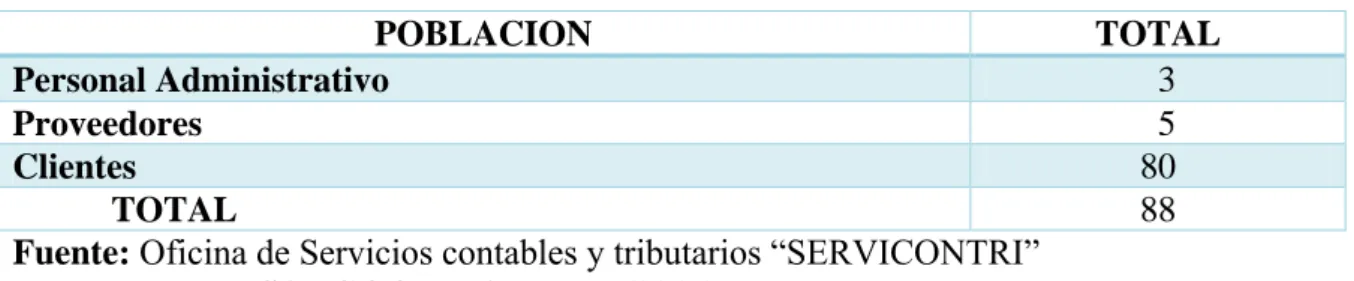

La población para la investigación es de 88 personas, constituidas entre personal administrativo, proveedores permanentes y clientes, mismos que se conforman de la siguiente manera:

Tabla 1 Población de la investigación

POBLACION TOTAL

Personal Administrativo 3

Proveedores 5

Clientes 80

TOTAL 88

Fuente: Oficina de Servicios contables y tributarios “SERVICONTRI” Elaborado por: SANGOQUIZA, Jenny (2015)

2.2.4.2. Muestra

No se procede aplicar la muestra ya que el total de la población no sobre pasa el número de recomendado para poder calcular.

2.2.5. Técnicas e instrumentos

2.2.5.1. Tecinas

Observación

22 Encuesta

A través de un cuestionario se averigua la existencia del problema.

Entrevista

Basado en un banco de preguntas se averiguarán los criterios de los entrevistados, tanto los proveedores como los profesionales propietarios del giro del negocio.

2.2.5.2. Instrumentos

Ficha de observación.

Es el registro en el que se relata los hechos sucedidos en el lugar de estudio.

Encuesta

Permite recoger información mediante un cuestionario orientado al problema existente en el sitio investigado.

Guía de entrevista.

Accede a información mediante el diálogo, la guía lleva un banco de preguntas planificadas.

2.2.5. Interpretación de los resultados

2.2.6.1. Aplicación de entrevista a los propietarios de la empresa “SERVICONTRI”

1. ¿Qué es el para usted el control interno?

23

2. ¿Cómo controla que el personal cumpla con las tareas asignadas? Resp. 1: Con tiempo de ejecución

3. ¿Cómo es la comunicación entre contador – contribuyente?

Resp. 1: Buena ya que siempre se habla con la ley, haciendo explicar al contribuyente.

4. ¿Los contribuyentes cumplen con la obligación de entregar la documentación a tiempo?

Resp. 1: No todos los contribuyentes cumplen a tiempo.

5. ¿Ha intentado alguna vez implantar algún método para corregir este mal hábito con la documentación a tiempo?

Resp. 1: No.

6. ¿Considera necesario un Sistema de Control Interno para la oficina? ¿Por qué?

Resp. 1: Si, ya que así se podrá mejorar la eficiencia, eficacia y aumentar la productividad.

7. ¿Ud. delimita las funciones del empleado haciéndole conocer sus obligaciones y derechos?

Resp. 1: No, porque manejamos el concepto de poli funcional.

8. ¿Conoce o ha diseñado estrategias para el mejoramiento de la eficacia?

24

9. ¿Cuáles son las principales dificultades y/o inconvenientes con sus clientes?

Resp. 1: - Desconocimiento de leyes tributarias por parte de los clientes -Falta de ética de otros contadores, aseguran se puede evadir la ley.

10. ¿Ha quienes considera usted clientes potenciales?

Resp. 1: A las Pyme que se obligada a llevar contabilidad.

11. ¿Qué le diferencia de su competencia?

Resp. 1: Ética, compromiso, confidencialidad, actualización constante.

12. ¿Requiere más personal de apoyo o mejor organización?

Resp. 1: Si, pero por el momento no es necesario.

2.2.6.2. Aplicación de entrevistas a los proveedores de la empresa “SERVICONTRI”

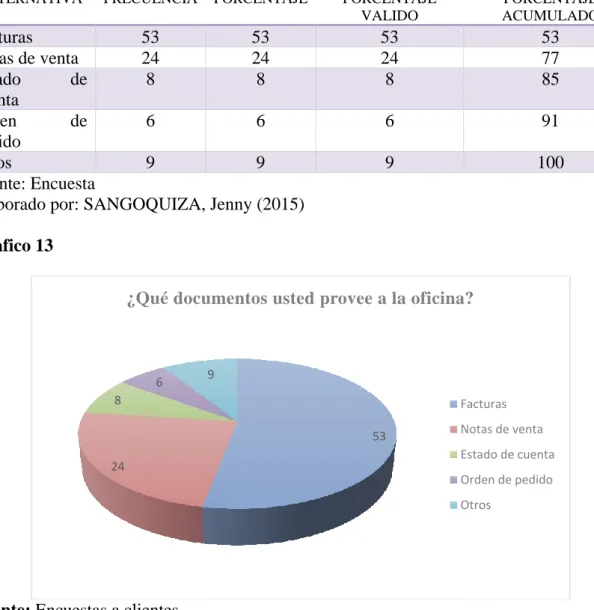

1. ¿Cree usted que los documentos que provee a la oficina contable SERVICONTRI son de gran importancia y cuáles son estos documentos?

Son importantes para el contribuyente ya que deben facturar sus ingresos obtenidos, como emitir los distintos documentos que le competen, en el momento de la transacción económica y bajo los parámetros que nos establece la ley. Los documentos son: facturas, notas de ventas, liquidación de compras y/o prestación de bienes y servicios, comprobantes de retención, guías de remisión, notas de crédito, notas de débito.

25

Existe inconveniente el momento que solicita la autorización al S.R.I., para imprimir los documentos, estos se encuentras atrasados en sus obligaciones con el fisco y por ende dicha autorización será tan solo para tres meses, aunque los requisitos no son tan complicados para la emisión de estos documentos, cuando el cliente es nuevo para este negocio suele haber demora en la entrega o envío de información, lo cual ocasiona retraso en la entrega del pedido.

3. ¿Es SERVICONTRI eficiente en los documentos que usted solicita para elaborar los diferentes documentos comerciales?

Si, ya que no son muy complicados los requisitos que se solicitan para elaborar la documentación solicitada y los contribuyentes que ya han enviado hacer anteriormente sus documentaciones queda archivada para futuros pedidos.

4. ¿Cuánto tiempo cree usted que necesita para entregar la documentación solicitada por SERVICONTRI?

Se requiere de dos días laborables, a excepción de cuando la documentación es solicitada de manera urgente ahí se entrega dentro de un día laborable, en ocasiones esto puede demorar debido a los inconvenientes que se explicó en una pregunta anterior, pero por lo general ese es el tiempo estimado de entrega de los pedidos.

5. ¿Cómo es la comunicación que existe entre usted y la oficina contable?

Existe una comunicación parcialmente coordinada entre las dos partes, ya que se solicita los documentos se entreguen a tiempo, todo esto se lo realiza vía mail o vía telefónica y muchas veces tiende a demorarse.

6. ¿A menudo tiene usted inconvenientes con SERVICONTRI debido a la forma de cancelación por sus servicios prestados?

26

7. ¿Qué recomendación haría respecto a las mejoras de la oficina contable?

Que se tome en cuenta los correos enviados al igual que las llamadas que se les realiza ya que estas son para solicitar documentos o para algún recordatorio.

8. ¿Considera que los documentos que provee están aptos para alguna auditoría? Si, ya que los datos que contiene está de acuerdo a lo requerido por el S.R.I.

9. ¿La oficina contable debería considerar elaborar una auditoria?

No, ya que faltaría la experiencia que es necesaria e indispensable.

10. ¿Sabe que es un Sistema de Control Interno?

27

2.2.6.3. Aplicación De Encuesta A Los Clientes De La Empresa “SERVICONTRI”

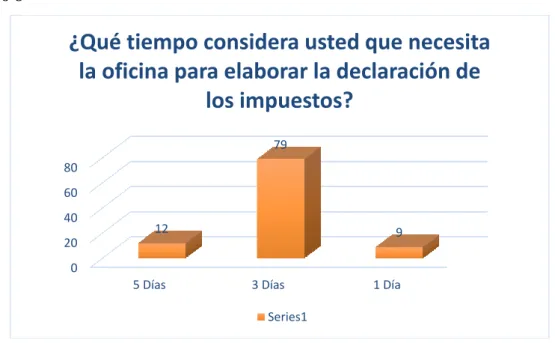

1. ¿Qué tiempo considera usted que necesita la oficina para elaborar la declaración de los impuestos?

Tabla 2 Tiempo de una declaración

ALTERNATIVA FRECUENCIA PORCENTAJE PORCENTAJE VALIDO

PORCENTAJE ACUMULADO

5 Días 12 12 12 12

3 Días 79 79 79 91

1 Día 9 9 9 100

Fuente: Encuesta

Elaborado por: SANGOQUIZA, Jenny (2015)

Grafico 8

Fuente: Encuestas a clientes

Elaborado por: SANGOQUIZA, Jenny (2015)

Análisis: Del total de encuestados, el 79% consideran que se necesita de 3 días para realizar la declaración de impuestos el 12% en 5 días y el 9% en 1 día.

Interpretación: La mayoría de los contribuyentes creen que 3 días serían suficientes para la elaboración de sus impuestos, pero en realidad por la falta de compromiso del contribuyente no es así.

0 20 40 60 80

5 Días 3 Días 1 Día 12

79

9

¿Qué tiempo considera usted que necesita

la oficina para elaborar la declaración de

los impuestos?

28

2. ¿Cree Ud. Que es necesario que se comunique las fechas de pago a sus clientes de los distintos impuestos?

Tabla 3 Fechas límites de declaración de impuestos

ALTERNATIVA FRECUENCIA PORCENTAJE PORCENTAJE VALIDO

PORCENTAJE ACUMULADO

Siempre 78 78 78 78

Ocasiones 15 15 15 93

No 7 7 7 100

Fuente: Encuesta

Elaborado por: SANGOQUIZA, Jenny (2015) Grafico 9

Fuente: Encuestas a clientes

Elaborado por: SANGOQUIZA, Jenny (2015)

Análisis: El 78% han expresado que es necesaria recordarles sus fechas límites para pagos al fisco, el 15% en ocasiones y el 7% que no es necesario.

Interpretación: En este punto se ve el sentido de responsabilidad que tienen los contribuyentes sobre el pago de sus impuestos y aportes para con el fisco, debido a que por las múltiples funciones que ellos tienen, pueden olvidarlo y esto causa pagar los respectivos recargos.

78; 78% 15; 15%

7; 7%

¿Cree Ud. que es necesario que se comunique las fechas de pago a sus clientes de los distintos impuestos?

Siempre

Ocasiones

29

3. ¿Ha tenido que pagar con multa e intereses, alguna vez sus impuestos?

Tabla 4 Pago de recargos por impuestos atrasados

ALTERNATIVA FRECUENCIA PORCENTAJE PORCENTAJE VALIDO

PORCENTAJE ACUMULADO

Siempre 7 7 7 7

Ocasiones 23 23 23 30

No 70 70 70 100

Fuente: Encuesta

Elaborado por: SANGOQUIZA, Jenny (2015)

Grafico 10

Fuente: Encuestas a clientes

Elaborado por: SANGOQUIZA, Jenny (2015)

Análisis: el 70% no han pagado adicionales por pagos fuera de tiempo, el 23% en ocasiones y el 7% siempre.

Interpretación: Servirá para darse cuenta, a pesar de que los contribuyentes entregan documentos pocos días antes de su fecha de pago, las profesionales se dan manera de que los clientes no cancelen recargos en sus impuestos, pero sin embargo algunos olvidan sus obligaciones con el estado muy seguidamente lo cual está fuera del alcance.

Series1

0 10 20 30 40 50 60 70

SIEMPRE OCASIONES NO

7

23

70