El rol del reglamento de Gas L P como política pública en el mercado de distribución de gas licuado en México

57

0

0

Texto completo

(2) Resumen Ejecutivo. El 05 de diciembre de 2007, después de cinco años de gestiones interinstitucionales realizadas a lo largo del último trienio del gobierno Foxista y del primer bienio Calderonista, es publicado en el Diario Oficial de la Federación un nuevo Reglamento de Gas Licuado de Petróleo. De conformidad con el boletín de prensa emitido por la Secretaría de Energía en alusión a dicha publicación (SENER, 2007), las disposiciones contenidas en el nuevo ordenamiento se rigen por tres ejes rectores: Favorecer una mayor competencia en la industria y abrir nuevas opciones de abasto para los usuarios finales de este energético / Promover la transparencia e inversión en las actividades de mayoreo en la industria de Gas L.P. y establecer mejores condiciones regulatorias a los competidores de la industria / Fortalecer los esquemas de vigilancia y seguridad. De los anteriores, destaca la iniciativa de procurar una mayor competencia y generar alternativas de abasto, puesto que ello incide en el segmento de la industria de mayor impacto social y con mayor número de distorsiones mercantiles, tales como robo de combustible, alteración de equipos, división de mercados, entre otros: el de la distribución. El presente proyecto de investigación se abocará a analizar las principales problemáticas que aquejan actualmente al mercado de la distribución de Gas L.P. en México, y en función de ello, identificar y evaluar el potencial del Reglamento de Gas Licuado de Petróleo, como instrumento para regular eficazmente a dicha industria y para corregir tales distorsiones. Asimismo, como objetivos secundarios se buscará analizar si continúa siendo justificable la intervención del Estado en el mercado del Gas L.P ., y de ser así, determinar si el ordenamiento referido debiera, a su vez, continuar siendo la principal alternativa de política pública para normalizarlo, o si debieran implementarse programas o políticas paralelas para coadyuvar a corregir las problemáticas que presenta la industria.. - 1-.

(3) Índice. Página l. Introducción........................................................................................... 3. 2. Marco metodológico................................................................................. 8. Las distorsiones de la industria del gas licuado en México y el rol del Reglamento de Gas L.P. como política estratégica para resolverlas.................... 9. 3.1 Falta de competitividad/ Segmentación de mercados.................................... 9. 3.2 Ineficiencia e inseguridad en prácticas distributivas...................................... 20. 3.3 Incertidumbre jurídica y normativa en verificaciones..................................... 28. 3.4 Incumplimientos y prácticas clandestinas no sancionadas.............................. 31. Conclusiones y recomendaciones.................................................................. 35. 4.1 Hipótesis 1....................................................................................... 37. 4.2 Hipótesis 2...... ... . . .. . .. .. . ... .. . ... . .. . . . .. .... . .. . . ................. .... . . . . . .. . .. .. .... . .... 42. 4.3 Hipótesis 3....................................................................................... 48. Bibliografia.................................................................................... ......... 53. 6. Anexo.................................................................................................. 56. 3.. 4.. 5.. -2-.

(4) l. Introducción La producción y comercialización de energéticos constituye hoy en día una de las actividades económicas más trascendentes en el mundo. Tan sólo en el caso de México, gracias a la industria del petróleo, ésta representa la principal fuente de ingresos para el sector público. Uno de los subproductos del referido energético, con mayor relevancia para la economía nacional es el gas licuado de petróleo, mejor conocido como Gas L.P. La historia del Gas L.P. en México no es reciente. Aún cuando la producción del hidrocarburo data en nuestro país desde principios del siglo XX, es a partir de 1946 que inicia la comercialización del mismo, procurando encontrar en dicho combustible al sustituto de otras fuentes de energía con índices de contaminación mucho más elevados como el carbón, el queroseno y, particularmente, la leña. Durante las siguientes décadas, impulsada eminentemente por los sectores comercial y doméstico, la industria del Gas L.P. presentó una expansión y crecimiento constantes, consolidándose particularmente en los 80's y 90's como la fuente primaria para la calefacción y cocción de alimentos. No obstante lo anterior, aún cuando en el entorno internacional el crecimiento de la industria del Gas L.P. estuvo acompañado de ofertas de combustibles alternos como el gas natural, México se caracterizó por desarrollar paulatinamente una especializacióndependencia hacia el gas licuado, misma que se vio reflejada con la creación de infraestructura de producción, almacenamiento, transporte, distribución y aprovechamiento diseñada específicamente para el Gas L.P. Otra particularidad de la referida industria fue su expansión segmentada, quizá originada por la regulación aplicable durante más de 40 años. Hasta antes de la emisión del actual Reglamento de Gas L.P., publicado en diciembre de 2007; es decir, desde la emisión del primer reglamento en 1953, hasta las disposiciones contenidas en el ordenamiento homólogo de 1999, se preveía la delimitación de zonas geográficas para toda persona que. -3-.

(5) contase con autorización o perrmso para llevar a cabo las actividades de suministro o distribución de gas licuado. Si bien, en un principio el concepto de zona geográfica o zona de servicio, perseguía estrictos fines de seguridad, en la práctica ello propició una división territorial entre los participantes del sector privado en la distribución del combustible, lo que tuvo como resultado una repartición de mercado, ocasionada por las asignaciones y/o concesiones exclusivas que Petróleos Mexicanos otorgaba para distribuir Gas L.P., un hidrocarburo que, en el nacimiento de la industria, siendo un sub-producto derivado de procesos de refinación, no se sabía qué hacer con él, por lo que la paraestatal lo ofrecía a precios sumamente económicos para promover el uso del mismo. Tal repartición, aunada al paulatino distanciamiento de Petróleos Mexicanos como proveedor constitucionalmente responsable de energéticos como el Gas L.P., así como a la flexibilidad regulatoria que prevaleció durante la segunda mitad del siglo XX, consolidó el posicionamiento de un determinado número de empresas en diversas regiones del país (generalmente una empresa por región), como proveedores únicos de gas licuado. A pesar de la presencia de monopolios familiares aislados en la industria, no es sino hasta principios de los 90's que aparecen las principales distorsiones de mercado que persisten aún hoy en día. Consecuencia de un Reglamento abocado a regular básicamente los procedimientos para tramitar concesiones para llevar a cabo actividades en las que, dada su infraestructura orientada a la exploración y explotación de crudo, Petróleos Mexicanos era incapaz de realizar, la industria del Gas L.P. encuentra en los vacíos jurídicos de la normatividad aplicable un área de oportunidad para establecer sus propias reglas de operación, particularmente en lo concerniente al suministro a usuarios finales, en donde, ante la ausencia de energéticos sustitutos, el consumidor debe adaptarse a las condiciones de entrega ofrecidas por su proveedor. Es así como el 25 de noviembre de 1993, el Gobierno Federal decide actualizar el entonces Reglamento de la Distribución de Gas, a efecto de prever disposiciones más específicas en materia de distribución a usuarios finales, procurando la incorporación de. -4-.

(6) nuevos competidores en un mercado que, para entonces, ya evidenciaba características de índole oligopólica. Sin embargo, el ordenamiento jurídico de 1993 resulta insuficiente y es a partir de mayo de 1995 cuando se detona el crecimiento de la industria de la distribución de Gas L.P. , con la publicación de la reforma a la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petróleo, mediante la cual se formaliza legalmente la posibilidad para el sector privado, de ejercer directamente previo permiso, las actividades de transporte, almacenamiento y distribución de gas, dejando de lado el esquema de concesiones otorgadas por PEMEX, que hasta entonces regía a la industria. A pesar de tratarse de un mercado de precios controlados, el incremento registrado en 1996 en el margen comercial destinado al distribuidor, provocó que un considerable número de empresas volteara a ver hacia un mercado que, en principio, parecía tener ahora el apoyo regulatorio y financ iero del Estado, y que de antemano, ya contaba con una demanda de más de 60 millones de mexicanos.. Evolución del Margen Comercial. 3.0. (pesos corrientes y pesos reales a marzo '09) 2.5. 2.0 1.5 1.0. 0.5. o.o in. a, 1. in. a, 1. Q) > e: o Q) e:. (O. ....... 00. a,. ~ a,1 a,1 a,1. ...ra. Q. -. >,. 111. E E. Q). .2. ra. -. Márgen Real (Base= mar '09). -. Margen Nominal. ..... N (") ~ in in (O ...... 00 a, e;, o o• o• o... e;, e;, o• o• e;, e;,... Q) >, Q) >, > > Q) .2, ra ra ra e: o Q. Q) .2. ra e: o Q. Q) Q). o o. o. 1. 1. e:. 111. 1. E E. e:. 111. E E. Figura 1 Gráfico proporcionado por la Dirección de Enlace, Estadística y Asuntos Especiales de la Secretaría de Energía, en el que se muestra la evolución de los últimos 15 años del margen comercial de los distribuidores de GLP. -5-.

(7) El considerable aumento en el número de permisos otorgados por la Secretaría de Comercio y Fomento Industrial (hoy Secretaría de Economía), ocasiona la llegada de nuevos participantes aún en las regiones previamente "repartidas" por las empresas precursoras, lo que las obliga por vez primera a competir por mercados que ya eran considerados cautivos. Aún cuando, con la entrada de nuevos jugadores, el Estado procuró generarle al consumidor alternativas de proveedores y mejores servicios de distribución, la falta de enforcement respecto al Reglamento propició el ejercicio de prácticas de competencia desleal, ya sea en la búsqueda de captar mercados indebidamente "reservados", o en su defecto, de conservar los ya obtenidos. Tales prácticas de competencia desleal persisten actualmente y son reconocidas por la propia Secretaría de Energía (SENER) en la Manifestación de Impacto Regulatorio remitida en junio de 2007 a la Comisión Federal de Mejora Regulatoria, con motivo de la emisión del actual Reglamento de Gas L.P. Entre las aplicables concretamente a la distribución, destacan el manejo indebido de contenedores intercambiables de gas, comúnmente denominados cilindros. Al respecto, la SENER precisa que "una planta de distribución de nuevo ingreso al mercado puede llegar a perder la totalidad de su parque de recipientes recién adquiridos durante los primeros 2 o 3 ciclos de intercambio, en perjuicio directo de la inversión realizada; o por otro lado, puede realizar una inversión nula y hacerse de los recipientes en buen estado de un competidor"; ello, debido a la "apropiación de recipientes portátiles propiedad de competidores mediante lijado de troqueles de identificación, repintado, reutilización" (Secretaría de Energía, 2007). Durante la segunda mitad de la década de los 90's, y ante un nuevo escenario en el que pudiese existir una liberación de precios en presencia de condiciones de competencia efectiva a juicio de la Comisión Federal de Competencia, creada en 1993, la apuesta del Gobierno de incorporar nuevos competidores para eliminar el ejercicio de prácticas monopólicas en la industria del Gas L.P., es entonces evadida mediante la creación de. -6-.

(8) diversas razones sociales pertenecientes a un mismo grupo corporativo pero sin vínculo legal alguno, lo que permite aparentar una industria cada vez más competitiva. Lo anterior, arroja como resultado una precipitada liberación del mercado durante el 2001, con el aval jurídico del entonces Reglamento de Gas L.P. de 1999, misma que nuevamente incrementa el margen comercial de los distribuidores a discreción de estos últimos, generando impactos inmediatos en la economía de las familias consumidoras. La teórica estabilización de precios por efectos de competencia no llega, lo cual evidencia la existencia de una competencia ficticia que obliga al Estado a retomar el control de los precios del Gas L.P., "congelando" el margen en diferentes periodos hasta el día de hoy. Es así como en un entorno operativo en el que, por un lado, las empresas gaseras denuncian pérdidas cuantiosas de dinero ante la "falta de actualización" de su margen comercial, y por el otro, los consumidores finales padecen directamente el ejercicio de prácticas de competencia desleal de una industria cada vez más predatoria, con el afán de compensar ese control de precios, conservar mercados y minimizar los costos de operación, la SENER continúa apostando por establecer soluciones mediante la actualización de su principal (y prácticamente, único) instrumento regulatorio, el Reglamento de Gas L.P., ahora con una aparente modificación de raíz. Si bien, existen combustibles alternos como el gas natural y, en el caso de algunas comunidades rurales, la leña, cabe precisar que México permanece como el principal consumidor de Gas L.P. en el mundo, con una demanda per cápita de casi 70 kg/año y una cobertura de más del 70% de las viviendas. Tan sólo en el año 2007, el número de hogares que empleó Gas L.P. para satisfacer sus necesidades energéticas alcanzó 19.5 millones, lo que refleja la trascendencia, no sólo de las reformas al Reglamento en cuestión, sino de cualquier política pública que sea implementada en dicho mercado (Secretaría de Energía, 2008).. -7-.

(9) Durante el desarrollo del documento, se irán presentando breves antecedentes, tanto cuantitativos como cualitativos, que permitan ubicar el entorno operativo del sector distribución, y por ende, identificar las razones que motivaron las reformas llevadas a cabo en el Reglamento. Posteriormente, se valorarán los efectos que ha tenido dicho ordenamiento a casi 2 años desde su entrada en vigor, mediante recopilaciones estadísticas respecto a la evolución del mercado, resultados de encuestas aplicadas a usuarios finales (clientes de la prestación de los servicios de distribución de Gas L.P.) y testimonios de funcionarios de la Secretaría de Energía, directamente involucrados con la gestión y aplicación del Reglamento. Finalmente, se plantearán consideraciones a manera de hipótesis, sobre el rol que debiera tener el Reglamento en la actividad de la distribución del Gas L.P ., así como sobre las posibles alternativas de política pública que pudieran complementar y eficientar la regulación actual de la industria (tales como la descentralización del ente regulador, o la liberalización económica parcial del mercado), sin dejar de lado el principio de intervención gubernamental sólo en aquellas regiones donde persistan las fallas del mercado que, en su momento, fueron las que propiciaron la emisión del primer Reglamento de Gas L.P. en 1953.. 2. Marco Metodológico Para la integración del proyecto de investigación se utilizarán primordialmente tres técnicas: a) Análisis de información estadística disponible con la finalidad de identificar el impacto que ha tenido la implementación del actual Reglamento de Gas L.P. para corregir los problemas que detonaron la emisión de dicho ordenamiento. b) De igual forma, se utilizarán los resultados que han arrojado diversas encuestas aplicadas por la Secretaría de Energía, a efecto de validar la información estadística señalada anteriormente desde una perspectiva del consumidor. -8-.

(10) c) Finalmente, se realizarán entrevistas semi-estructuradas con diversos funcionarios del sector energético para complementar el análisis, utilizando información de pnmera mano. Los insumos anteriores servirán como base para realizar un análisis integral que considere las perspectivas de los diferentes actores involucrados, para así finalizar con propuestas concretas de política pública, que impacten ya sea en el diseño o en la implementación del ordenamiento referido. Para el desarrollo del proyecto, se tendrán como fuentes principales de información los documentos, prospectivas, reportes e informes en la materia emitidos por la Secretaría de Energía, así como aquellos reportes y demás investigaciones elaborados por instituciones no estatales relacionadas con la industria del hidrocarburo referido, tales como la National. Fire Protection Association, principal entidad reguladora en EE.UU., y el Propane Education & Research Council, el fideicomiso de investigación y desarrollo para la industria del Gas L.P. más importante de América del Norte. 3.. Las distorsiones de la industria del gas licuado en México y el rol del Reglamento de Gas L.P. como política estratégica para resolverlas. 3.1. Falta de competitividad/ Segmentación de mercados. Una gran parte de los problemas que aquejan actualmente a la industria del Gas L.P., tiene su origen en la falta de competencia efectiva entre los distribuidores, lo cual ha repercutido segmentación de mercados, presente desde hace varios años. Por tal motivo, la principal apuesta de la Secretaría de Energía con el Reglamento de Gas L.P. radica en la generación de nuevas opciones de suministro y abastecimiento para los usuarios finales a través de la creación de permisos denominados "Almacenamiento mediante Instalación de Aprovechamiento. para. Autoconsumo". y "Distribución. Comercial" (Reglamento de Gas Licuado de Petróleo, 2007). Ambas medidas presentan antecedentes específicos:. -9-. mediante. Establecimiento.

(11) "Almacenamiento mediante Instalación de Aprovechamiento para Autoconsumo" Como ya ha sido puntualizado, es la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petróleo la que permite la participación del sector privado en actividades Constitucionalmente reservadas al Estado, señalando específicamente al transporte, almacenamiento y distribución. Bajo ese marco jurídico, con la emisión del Reglamento de 1999 (ordenamiento anterior al vigente), se opta por añadir la figura del "autoconsumo" como parte de las actividades de almacenamiento y de transporte, en dos permisos: "Almacenamiento mediante Estaciones de Gas L.P., para Carburación de Autoconsumo" y "Transporte por Duetos para Autoconsumo". En el primer caso, resultado de un contexto en el que el Gas L.P. se consolida durante los 90's como un verdadero combustible sustituto de la gasolina y el diesel en vehículos automotores, las empresas con flotilla vehicular encuentran en tal hidrocarburo una oportunidad para optimizar sus costos de transporte, por lo que las ventas en estaciones de gas para carburación se incrementan considerablemente hacia finales de la década. Aún cuando los distribuidores de Gas L.P., propietarios de plantas de distribución, aumentan su infraestructura de estaciones de venta de gas carburante para cubrir la creciente demanda del combustible para flotillas, la Secretaría de Energía decide institucionalizar la figura de Almacenamiento mediante Estaciones de Gas L.P. para Carburación de Autoconsumo, con objeto de permitir a las empresas interesadas en adquirir de distribuidores grandes volúmenes de gas, autoabastecer sus vehículos mediante instalaciones de almacenamiento y despachadoras propias. Con razones similares, se crea el permiso de Transporte por Duetos para Autoconsumo, con la finalidad de prever la adquisición de grandes volúmenes de gas directamente desde la planta del distribuidor oferente, hasta las instalaciones de almacenamiento de consumidores como hoteles, empresas con hornos industriales, etc. No obstante lo anterior, tanto el permiso de Estaciones para Autoconsumo como el de Transporte por Duetos para Autoconsumo, compartían la característica de tener que. - 10 -.

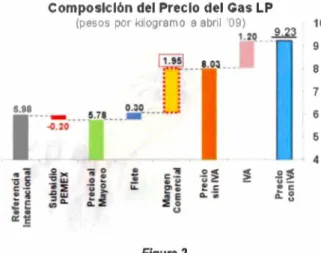

(12) adquirir el gas de una Planta de Distribución, lo cual implicaba para tales consumidores asumir el costo derivado del margen comercial de los distribuidores intermediarios. Bajo ese contexto, aunado al hecho de no existir impedimento de carácter técnico o económico para que un consumidor mayorista pueda comprar Gas L.P. directamente a PEMEX, la SENER incorpora en el nuevo Reglamento el permiso de Almacenamiento mediante Instalación de Aprovechamiento para Autoconsumo, que consiste básicamente en pem1itir que cualquier usuario final que cuente con la infraestructura de almacenamiento adecuada de acuerdo a la normatividad mexicana, pueda adquirir Gas L.P . de la paraestatal sin intermediación alguna; aún cuando no se cuente con vehículo propio para el transporte del combustible, toda vez que éste podrá ser arrendado a un tercero . Las implicaciones directas de dicha medida representan un ahorro aproximado de 1.95 pesos' por cada kilogramo de Gas L.P. adquirido, atribuibles al margen comercial de los distribuidores . Lo anterior, representa un ahorro de más del 20% 2 en relación al precio de venta actual para los consumidores referidos, sin considerar los posibles ahorros por concepto de flete.. Composición del Precio del Gas LP (pesos por kilog ram o a abril '09). 1O. 1. 2(! __ _9 .23. 9. .- - -- -· l "'. 8. '" :·~- 18.0:L ... 7. 5.71!. _____ ____ .... 6. -0.20. 5 4. ~~ u -. .. eo ~. n. u. Figura 2 Gráfico proporcionado por la Dirección de Enlace, Estadística y Asuntos Especiales de la Secretaría de Energía, en el que se muestran los elementos que componen el precio del GLP a usuario final, al mes de abril de 2009. Tal medida propició una controversia durante el periodo de consulta pública del Reglamento, promovida por distribuidores y por la propia empresa petrolera. 1. Cifra correspondiente al mes de octubre de 2009 Estimado a partir del precio promedio a usuario final al mes de octubre de 2009, tomado de los precios del Gas L.P. publicados por la Secretaría de Energía en su portal electrónico.. 2. - 11 -.

(13) En el caso de distribuidores, los argumentos señalaban que se estaban despreciando las inversiones ya realizadas por los propietarios de plantas de distribución con objeto de desarrollar infraestructura para hacer llegar el combustible a usuarios finales, haciendo particular énfasis en que el Gobierno Federal debía de abstenerse de instrumentar una política de esa naturaleza en un mercado en el que el suministro de primera mano corresponde a un monopolio. Al tener ahora los consumidores acceso al mismo proveedor que el de los distribuidores, las posibilidades de estos últimos de competir por mantener sus clientes de gran consumo serían prácticamente nulas, al menos en lo referente a la oferta económica, puesto que sólo estarían en condiciones de ofrecer el mismo precio establecido por PEMEX, y ello, despreciando los costos operativos de transporte desde las terminales de PEMEX hasta la planta, así como los costos por uso de auto-tanques y por la entrega en el domicilio del particular. Por su parte, la inquietud de PEMEX radicaba en las complicaciones que tal esquema de comercialización pudiera generar en la logística de abastecimiento de unidades en sus terminales, puesto que al prever el Reglamento que cualquier persona con un semirremolque 3 o un auto-tanque4, podrá, previo permiso, solicitar a PEMEX ventas de primera mano de gas, ello pudiera ineficientar la capacidad suministradora de las terminales de la paraestatal, particularmente aquellas que no cuentan con almacenamiento fijo. Ante tales argumentos, la SENER respondió, durante el mismo periodo de consulta pública del entonces proyecto de Reglamento, que tales propuestas perseguían como principal objetivo el establecer condiciones de mercado en las que las opciones de abastecimiento para los consumidores no estuvieran limitadas por los alcances operativos de las diferentes figuras establecidas en el ordenamiento referido, sino por las decisiones económicas que tomen dichos usuarios en función de la infraestructura con que cuenten, siempre que ésta observe las medidas mínimas de seguridad necesarias para el manejo del hidrocarburo.. 3. Vehículo utilizado para el transporte de Gas L.P. que, de conformidad con la Norma Oficial Mexicana NOM-010-SEDG2000, cuenta con un recipiente con capacidad mayor de 25 000 litros. 4 Vehículo utilizado para el transporte o distribución de Gas L.P. que, de conformidad con la Norma Oficial Mexicana NOM010-SEDG-2000, cuenta con un recipiente con capacidad máxima de 25 000 litros.. - 12 -.

(14) El resultado final , concerniente en la incorporación de la figura descrita en los artículos 14 y 65 del Reglamento, refleja, de alguna manera, la convicción agresiva de la SENER por implementar políticas que, aún cuando persisten fallas evidentes de mercado como la naturaleza monopólica de PEMEX, representasen nuevas alternativas para los usuarios finales del gas, actualmente los principales afectados de las distorsiones mercantiles que presenta esa industria. "Distribución mediante Establecimiento Comercial" Derivado del análisis no sólo de la Manifestación de Impacto Regulatorio remitida por la SENER a la Comisión Federal de Mejora Regulatoria, sino también de los boletines de prensa emitidos por la dependencia con motivo de la publicación del Reglamento, no resultaría aventurado afirmar que la política con la que se busca generar mayor impacto competitivo en la industria es la creación de la figura de Distribución mediante Establecimiento Comercial.. Promoción de competencia y mayores opciones al consumidor El Reglamento anterior permitía 3 opciones de distribución para consumidores. lo s vehícu los de reparto de lo s Distribuidores de Plant a acuden al domicilio del consumidor final. Las pipas de lo s Distri bu idores de Planta su ministran el tanque estacionario en el domicilio del. consumidor fina l. t_. ~=------~-:· ·---r---- -. ...-,¡;w ~,.~ .. ... -. 1-~.---. ·l. ·--<t.·1. El consum idor llev• su cilindro vac ío a la Planta para el llenado del mismo, o .... ............. ... puede acudir a una Bodeea de Distribución del Distri bu idor p•ni adquirir un cilind ro lleno. Figura 3 Información sobre las opciones de distribución previstas en el Reglamento de 1999, como parte de la presentación del nuevo Reglamento, realizada por el Lic. Mario Gabriel Budebo, Subsecretario de Hidrocarburos, en las instalaciones de la SENER, en enero de 2008.. - 13 -.

(15) Si bien, tratándose de beneficios económicos inmediatos, la propuesta más atractiva sería la posibilidad de adquirir el Gas L.P . directamente de PEMEX, difícilmente un usuario común podría contar con las unidades de transporte, así como de carga y descarga de vehículos (tales como compresores o equipo de bombeo), necesarias para realizar adquisiciones que, de conformidad con los requisitos de seguridad inherentes a las terminales de suministro de PEMEX , tienen una naturaleza netamente industrial. En virtud de lo anterior, se crea el permiso de Distribución mediante Establecimiento Comercial, con el cual se posibilita la instalación en cadenas de supermercado, gasolineras. y tiendas de auto-servicio, de pequeñas Bodegas de Distribución que, de conformidad con la recientemente publicada Norma Oficial Mexicana NOM-002-SESH-2008, pueden estar constituidas por un anaquel , para el resguardo y comercialización de cilindros pequeños de hasta 15 kg de capacidad, denominados en el Reglamento como Recipientes Portátiles .. Promoción de competencia y mayores opciones al consumidor En adición a las 3 opciones actuales, el nuevo Reglamento incorpora una cuarta alternativa de suministro para el consumidor: los establecimientos comerciales. ..._, .- ,_:,: ,-_·.. ~lo. Se prevé 111. introducción al. mercado de cilindros más. '. seeu ros y lieeros. -~- ··---. comerciales. ~ ~ ' .. " .. r¡:__. .i. . ~.r. Esta nueva modalidad de. ' PEMEX-. •stablecimlentos. •. -.. venta de cilindros ofrece diversas ventajas, ent re las. que destacan: .l'Mayor disponibilidad .l'Capacidad do hasta 15 k1 .l'Mayor seguridad ./Experienci11 internacional de. que puedan ser. comerc.ialización. com•rcializados en. 9. Figura 4 Información sobre el esquema de distribución mediante establecimiento comercial, incluida también en la presentación del nuevo Reglamento, realizada por el Lic. Mario Gabriel Budebo, Subsecretario de Hidrocarburos, en las instalaciones de la SENER, en enero de 2008.. - 14 -.

(16) El objetivo, de acuerdo con la SENER, es implementar un esquema en el que se pueda. devolver a los consumidores el poder de decisión respecto a sus compras de Gas L.P.; es decir, que el usuario pueda elegir cuándo y de quién desea recibir el servicio de gas. Con tal afirmación, se reconoce en parte la presencia de una segmentación de mercados, en la que generalmente el abastecimiento de un consumidor, sobre todo de gas mediante cilindros, depende estrictamente de los l ó 2 distribuidores a los que, previo ''acuerdo" entre empresas gaseras, corresponde la wna en donde vive tal usuario. Ello, aunado al hecho de la obligatoriedad de los consumidores de ajustarse a los horarios de. •. reparto de las gaseras; es decir, de estar "pendientes de cuando pase el camión", puesto que al menos en el mercado de ventas mediante cilindro, no existe la posibilidad de realizar compras por pedido, como sí ocurre en el caso de ventas mediante suministro de pipas al tanque estacionario del usuario. En ese orden de ideas, con las medidas implementadas en el actual Reglamento se busca promover la creación de puntos de venta fijos, distintos al domicilio del particular, con horarios flexibles, mediante los cuales se pueda, en primera instancia, romper la dependencia de gaseras específicas que origina una gran parte de las prácticas indebidas como las entregas inexactas de combustible, y asimismo, sea el usuario quien finalmente decida de qué empresa adquirir el Gas L.P., con base en la calidad del servicio ofrecido y no por ser una determinada empresa el único proveedor disponible. Impacto En resumen, una de las grandes líneas de acción que se procuró con el actual Reglamento para mejorar la competitividad de la industria radicó en la generación de nuevas alternativas de abasto, tanto para grandes consumidores (almacenamiento mediante instalación de aprovechamiento para autoconsumo) como para usuarios de consumo promedio (distribución mediante establecimiento comercial) .. • - 15 -.

(17) Sin embargo, independientemente de analizar las políticas implementadas para tal efecto como tales, vale la pena identificar el impacto cuantitativo y cualitativo que han tenido las mismas para alcanzar los resultados deseados. Tratándose de instalaciones de aprovechamiento para autoconsumo, llama la atención que desde la entrada en vigor del Reglamento (diciembre de 2007) a la fecha, sólo se ha solicitado y otorgado l permiso. Aún cuando tal situación pudiera ser resultado de diversos factores como la incertidumbre económica que persiste respecto a los precios de venta de primera mano ofrecidos por PEMEX, reticencia de la paraestatal de abastecer volúmenes menores a los solicitados por distribuidores, o simplemente falta de difusión entre potenciales permisionarios de autoconsumo, es complicado identificar las razones precisas por las que dicha política en particular pareciera, en el papel, haber resultado inexitosa. Una vez revisada tanto la información disponible en las diversas fuentes de la SENER (boletines, encuestas, bases de datos), como la proporcionada directamente por funcionarios de la dependencia, resulta evidente que, al menos hasta el día de hoy, los principales esfuerzos se han concentrado en la consolidación del esquema de establecimientos comerciales, quizá por ser éste el de mayor cobertura territorial y el de mayor impacto inmediato para efectos de contrarrestar los efectos de las prácticas de competencia desleal. Puntos de Venta de cilindros con Gas L.P. (Número de puntos de venta) 60 55. 55. 55. '". o '". '". 52 50. 40. 37. 43. 43. 43. o,. o,. o,. e. ~. ii;. 39. 30. 20 14. 14. 14. "'. "'o. "'o~. 9. 10. "'o. ~. :g. i. .,o. ....:,. "'. l. .,o. ~. i. ~. i5. o,. g¡. t. ~. o. o.,_. o. o. E. o,. o. i. Figura 5 Gráfica proporcionada por la DEEAE sobre la evolución del esquema de Distribución mediante Establecimiento Comercial. - 16 -. i. ~. l.

(18) De acuerdo con datos proporcionados por la Dirección de Enlace, Estadística y Asuntos Especiales (DEEAE), al mes de septiembre del presente año se contaba en total con 55 puntos de venta en toda la República, concernientes al esquema de Distribución mediante Establecimiento Comercial, entre los que destacan como proveedores algunas sucursales de la cadena Comercial Mexicana, tiendas ISSSTE y Estaciones de Servicio (gasolineras). A primera instancia, pareciera que, a diferencia del esquema de autoconsumo a gran escala, la política para ventas de gas en establecimientos comerciales ha logrado consolidarse gradualmente; no obstante, la DEEAE manifiesta que el número de permisos y puntos de venta generados hasta el momento, aún se encuentra por debajo de las expectativas planteadas originalmente.. ,ae Gas en el Súper ::J Al dejar el esquema de comercialización de cilindros , Wa l-Mart regresó 160 minitanq ues aproximadamente .. Wal-Mart • Re-caries de ¡as LP. Comercial Mexicana. • Contr:~es Se.mtndm. • Recar¡as de ¡as LP. 1.600. Conttnt«>rtt Sembrados. 250. 1,400 200. 1,200. i. " :,. 1,000. i. 800. " :,. 600 400. 150. 100. 50 200. l!I. ~. E. l!I. .!. i. l!I ó. l!I. ~. i. l!I. ~. .,~. l?l l?l. l?l. ~. E. ". ~. ~. l?l. ~. I E. l!I. l!I. g ~. l!Io. .,. l?l¿ §. l?l. ~. ~. "E. i. l?l. k. E. w ~. i. l?l. i. l?l ó. Figura 6 Gráfica proporcionada por la DEEAE, sobre la evolución de ventas de gas por parte de Wal-Mart y Comercial Mexicana. Prueba de lo anterior, es la reciente salida de este esquema de comercialización por parte de la cadena Wal - Mart, al cual se había incorporado desde mediados de 2008. Aún cuando se uti lizaron medios de difusión del esquema que incluyeron al espacio televisivo. - 17 -.

(19) de la Procuraduría Federal del Consumidor, comercializadores como la citada cadena y potenciales distribuidores como DICONSA, de la Secretaría de Desarrollo Social, han optado por hacerse a un lado, o posponer su incorporación a los nuevos mecanismos de distribución, consecuencia de las aún limitadas ventas que presentan los pequeños contenedores de "gas en el súper". Sin duda, dos de los factores que pudiesen estar limitando el éxito de esta política son por una parte, el actual control de precios, así como la seguridad percibida por los usuarios respecto al nuevo esquema de distribución. En el primer caso, el efecto inmediato de un control de prec10s se traduce en la obligación del establecimiento de negociar con su proveedor (planta de distribución) una proporción del actual margen comercial de 1.95 pesos, lo que, a pesar de no incurrir el establecimiento en prácticamente ninguno de los costos operativos representativos para el envasado de gas en cilindros, termina por ser muy poco atractivo en el corto-mediano plazo. Pero quizá el factor de mayor trascendencia para el éxito o fracaso de la distribución en establecimientos comerciales sea el de la seguridad. Uno de los elementos en favor de la distribución tradicional de entregas a domicilio es precisamente la posibilidad de ofrecer a los particulares la conveniencia de no tener que cargar, transportar y eventualmente conectar un equipo que contiene un combustible altamente inflamable. En México, antecedentes como el ocurrido en San Juanico, propiciaron que la gente tuviera mucha mayor reserva respecto a la manipulación del Gas L.P., evitando en la medida de lo posible cualquier interacción con equipos contenedores de dicho hidrocarburo, ya sea cilindros o tanques estacionarios. Por tal motivo, considerando que las ventas de gas en establecimientos implican, en la mayoría de los casos, realizar por cuenta propia no sólo el transporte del contenedor (ya sea mediante vehículos particulares o peatonalmente ), sino también la conexión del mismo en las instalaciones domésticas, la. - 18 -.

(20) política implementada por la SENER tendría que acompañarse de una estrategia paralela que promueva toda una reforma cultural que permita revertir las percepciones negativas respecto al uso y aprovechamiento del gas . Si bien, las encuestas aplicadas en mercados de diferentes regiones del país demuestran que los consumidores desean ávidamente nuevas opciones de compra, económicamente transparentes y de mayor calidad, también está resultando ser un hecho innegable que uno de los factores que determina significativamente su decisión de compra, radica en la seguridad que tales opciones le puedan ofrecer. '. =.. ·J_:, º:f,,:.'._i;J;r::~·"': ?'~. elilcuesta en lín'~ ~l:' }:\: .~··--:_ , ~~y:. ;!t 1~;}\~. ¿ESTÁS SEGURO QUETEDAN KILOS DE A KILO CUANDO COMPRAS TU CILINDROS CON GASLP?. ¿ TEGUSTARÍACOMPRARGASLPEN EL AUTOSERVICIO/GASOLI NERA MAS CERCANO?. ¿ TEGUSTARÍACO MPRARG~SLPA CUA LQUIER HORA DEL OIA?. a SI. a NO. Los comentarios más repetidos en esta encuesta se relacionan con la solicitud por parte de los encuestados de que se abran nuevos puntos de venta de cilindros con gas LP en sus localidades. Las entidades con mayor número de solicitudes de este tipo son: Distrito Federal , Estado de México, Jalisco, Michoacán , Morelos , Sonora , Nuevo León , Oaxaca, Puebla, Yucatán y Veracruz. Figura 7 Resultado de encuestas electrónicas aplicadas por la SENER respecto al mercado de distribución mediante cilindros. Aún cuando tales elementos de seguridad, pudiesen estar cubiertos con la actualización de Normas Oficiales Mexicanas [como lo están siendo las modificaciones a la normatividad aplicable a Bodegas de Distribución (puntos de venta de establecimientos), y a Recipientes Transportables. (entre. los. que. se. incluyen. - 19 -. a los. cilindros comercializados. en.

(21) establecimientos)], y con independencia de que el esquema de distribución es una realidad en países como EE.UU., Colombia, Venezuela, España, Inglaterra, Noruega, Corea del Sur, etc., la percepción en México es de que el gas debe ser transportado y manipulado únicamente por personas capacitadas, por lo que la responsabilidad de los usuarios se restringe, en todo caso, a la operación de equipos domésticos como estufas y calentadores de agua. En razón de lo anterior, pudiera afirmarse que la consolidación de la figura que la SENER institucionalizó en el Reglamento como estrategia toral para mejorar la competitividad del mercado de distribución de Gas L.P., dependerá en gran medida, no sólo de proveer mayor certidumbre económica en materia de precios para los potenciales nuevos ofertantes, sino también de la capacidad de poder afrontar y revertir una cultura perceptiva entre los consumidores en la que predominan la inseguridad y el temor hacia el manejo del hidrocarburo. 3.2 Ineficiencia e inseguridad en prácticas distributivas Como ya ha sido señalado, la creación en el Reglamento de nuevas figuras de suministro para los diferentes tipos de consumidores de gas, persigue como objetivo promover una mayor competitividad en la industria y procurar dirimir la segmentación de mercados en las diferentes regiones del país. Sin embargo, al no ser las nuevas alternativas de abasto una sustitución de los actuales métodos de distribución, otro tema fundamental radicaba en encontrar soluciones a problemas característicos de la distribución tradicional como la ineficiencia en el intercambio de cilindros, el reciclaje de cilindros caducos y la falta de restitución de tales equipos, todos ellos aplicables a recipientes dentro de las categorías de 20, 30 y 45 kg, denominados en el Reglamento como Recipientes Transportables. Para tal efecto, la SENER implementa en el Reglamento estrategias puntuales a través de 3 figuras distintas: los centros de intercambio, los centros de destrucción, y un fideicomiso.. - 20 -.

(22) "Centros de Intercambio" Una de las características del mercado de la distribución mediante cilindros de cualquier categoría, es la necesidad de realizar intercambios de tales equipos a efecto de poder realizar entregas de Gas L.P. A diferencia del mercado de distribución mediante auto-tanques, en el que los despachos se realizan directamente desde la pipa del distribuidor al tanque estacionario del consumidor, mediante la conexión de una manguera de suministro, en el mercado de cilindros la carencia de conexiones que garanticen una adecuada hermeticidad, así como la imposibilidad de garantizar el cumplimiento de condiciones mínimas de seguridad para realizar trasiegos de Gas L.P. fuera de instalaciones diseñadas para el llenado de cilindros (plantas de distribución o similares), hacen necesario llevar a cabo la distribución del combustible intercambiando un recipiente pre-llenado en planta, por el vacío con que cuente el usuario final. Considerando un supuesto en el que todos los recipientes, independientemente del distribuidor oferente, fueran iguales o genéricos, el esquema pudiera ser, en teoría, exitoso, puesto que los proveedores de gas se abocarían exclusivamente a realizar las ventas correspondientes del hidrocarburo sin limitación alguna; sin embargo, la realidad es que hoy en día, de conformidad con la Norma Oficial Mexicana NOM-Ol l-SEDG-1999, relativa al diseño y fabricación de recipientes utilizados para contener Gas L.P., los cilindros deben ser identificados mediante troquel con el nombre o marca comercial del distribuidor propietario. Aunado a lo anterior, el Reglamento de 1999 establecía que ningún distribuidor podía utilizar los recipientes propiedad de terceros para la prestación de sus servicios, lo cual es ratificado en el Reglamento vigente. Bajo esas disposiciones regulatorias, un distribuidor debe abstenerse de entregar Gas L.P. en cilindros que pertenezcan a un competidor. De hecho, el Reglamento de 1999 iba más allá de lo anterior, señalándose en el mismo que un distribuidor no podía siquiera recolectar un cilindro de terceros, salvo que existiese. - 21 -.

(23) previo acuerdo entre las partes registrado ante la SENER, y aún en esos casos, estaba imposibilitado de llevarlo a su planta de distribución, por lo que tenía que hacer entrega inmediata del mismo en la planta del distribuidor propietario, previo al resguardo del vehículo de reparto al finalizar la jornada laboral. Ello, resultaba demasiado impráctico puesto que, aún cuando existiese el referido acuerdo, el distribuidor no tenía la certeza de que al entregar los cilindros de un tercero, recolectados a partir de entregar cilindros propios a usuarios finales, recibiría a cambio en la planta de dicho tercero la misma cantidad de recipientes de su propiedad. La pregunta es entonces ¿por qué se decidió en la NOM-011-SEDG-1999 y en el propio Reglamento de Gas L.P. de 1999 (artículo 61, fracción 11) hacer obligatoria la identificación de los cilindros con el nombre, razón social o marca comercial del Distribuidor? De acuerdo con información proporcionada por la SENER, ello se debió a que al ser los cilindros genéricos, en su momento, de todos y a la vez de nadie, una vez que se requirió de la sustitución de los mismos habiendo fenecido su tiempo de vida útil, jamás se presentó la restitución de los mismos, ocasionando varios incidentes y serios problemas de seguridad para los usuarios finales. Con la identificación de cilindros se pretendió, entonces,. adjudicar. con. mayor. eficacia. las. responsabilidades. concernientes. al. mantenimiento y sustitución de la infraestructura de cada distribuidor. A pesar de lo anterior, dada la excesivamente limitada capacidad de supervisión de la SENER (el personal de la Dependencia destinado a realizar operativos especiales y actos de verificación de normatividad en materia de Gas L.P. en toda la República, es menor de 20 personas), los distribuidores optaron por evadir tales disposiciones y continuaron distribuyendo aún en recipientes troquelados con el nombre de terceros, limitándose, en el mejor de los casos, a únicamente pintarlos conforme a los colores distintivos de sus empresas para efectos de diferenciar sus marcas ante los usuarios finales, y ejerciendo en otros casos prácticas de competencia desleal como el lijado de los troqueles o la sustitución de los casquetes con la marca de competidores, por otros con la marca propia, a efecto de apropiarse en definitiva de tal infraestructura.. - 22 -.

(24) Con la intención de resolver tal situación, la SENER mantiene la obligatoriedad de abstenerse de utilizar cilindros de terceros para las entregas de combustible, pero permite que éstos puedan ser recolectados durante el intercambio de equipos en la prestación de servicios de distribución de gas a consumidores, a efecto de ser llevados a lo que se denomina Centros de Intercambio (Reglamento de Gas Licuado de Petróleo, 2007). El objetivo de tales centros consiste en permitir a los distribuidores establecer puntos de intercambio comunes, mediante los cuales se pueda optimizar la logística de entrega/recepción de recipientes, así como llevar a cabo compensaciones y deducciones en función de la cantidad de cilindros sobrantes y faltantes, respectivamente, que se presenten en tales instalaciones. Apoyada originalmente por las dos asociaciones de empresas distribuidoras más importantes del país, ASOCI1\.1EX y ASOCIGAS (ahora denominada ADG), la política perdió fuerza entre las empresas gaseras al modificar también, el Reglamento vigente, la obligatoriedad de identificar todos los cilindros con la marca de cada distribuidor, abriéndose así la posibilidad de incorporar nuevamente al mercado los cilindros genéricos, coexistiendo con cilindros particulares. Ante la insistencia de las referidas asociaciones, durante el periodo de consulta pública, de mantener la obligatoriedad prevista desde el Reglamento de 1999, la SENER manifestó que, dada la naturaleza del mercado de distribución mediante cilindros, era necesario otorgar flexibilidad respecto al uso de cilindros genéricos, y que la decisión de identificar marcas propias debiera corresponder a los distribuidores que así lo consideren conveniente, no a un pre-requisito regulatorio. Lo anterior, sin perjuicio de la obligatoriedad de proporcionar a los usuarios finales toda la información concerniente al servicio de distribución ofrecido en términos de las disposiciones emitidas por la Secretaría de Economía y la Procuraduría Federal del Consumidor.. - 23 -.

(25) "Centros de Destrucción" Uno de los argumentos presentados con mayor recurrencia por parte del sector distribuidor, durante el periodo de consulta pública del Reglamento, ante la problemática planteada por la SENER respecto a la falta de restitución de cilindros, fue la falta de actualización de su margen comercial. Sin perjuicio de la causalidad que pudiese existir entre la referida problemática y los argumentos descritos, la baja sustitución de recipientes transportables constituye un problema crítico de la industria ya que, a diferencia de la segmentación de mercados cuya índole es principalmente de carácter económico, en este caso la problemática incide directamente en riesgos hacia la seguridad de los consumidores. Siendo el Gas L.P. un combustible almacenado en fase líquida a presiones que pueden alcanzar valores por encima de los 3 MPa, resulta imprescindible que las paredes del contenedor del mismo sean lo suficientemente resistentes como para evitar cualquier desprendimiento abrupto de componentes o fuga del combustible. Por normatividad, y sin perjuicio de factores que puedan acelerar el debilitamiento de los materiales metálicos de los cilindros, como la exposición a ambiente salino, el tiempo de vida útil de los recipientes para contener Gas L.P. oscila entre los 10 y 12 años; sin embargo, se estima que de los aproximadamente 18 millones de cilindros que circulan actualmente en el mercado, al menos el 60% se encuentra en condiciones caducas. Lo anterior, es un problema que se ha venido arrastrando desde mediados de la década de los 90's, razón por la cual, se optó, en su momento, por incorporar en el articulado transitorio del Reglamento de 1999, un programa para llevar a cabo la reposición del parque nacional total de recipientes, estableciéndose como fecha de conclusión del mismo el mes de marzo de 2005. Con la formalización reglamentaria del referido programa, se decide crear de manera informal la figura de Centros de Acopio y Destrucción con objeto de acreditar a través de tales centros, las destrucciones de los cilindros con incumplimientos normativos.. - 24 -.

(26) Con el transcurso de los años, la congelación del margen comercial del sector distribuidor, aunada a la nula capacidad sancionatoria de la SENER en los casos en que se incumpliera con los programas de reposición, el número de entregas de cilindros para destrucción en los Centros de Acopio y Destrucción se reduce significativamente, por lo que surge un nuevo mercado con mayor rentabilidad al de la destrucción y venta de chatarra a fundidoras: el reciclaje de recipientes. Al no ser los Centros de Acopio una figura legalmente regulada, sus operadores encuentran un nicho de mercado más redituable en llevar a cabo reparaciones clandestinas de cilindros originalmente destinados a destrucción, para su venta a precios inferiores que el de cilindros nuevos, y reincorporación al mercado a través de competidores del propietario original. Es así como, ante la incapacidad de adjudicar responsabilidades, aún en cilindros troquelados, el negocio de reparación de cilindros se expande más allá de los Centros de Acopio y Destrucción, para ser también realizados por talleres informales, incluso de los propios distribuidores. En ese contexto, la SENER decide institucionalizar, por vez pnmera, en el nuevo Reglamento la figura denominada ahora como Centros de Destrucción (Reglamento de Gas Licuado de Petróleo, 2007), a fin de establecer requisitos y obligaciones específicas tanto para distribuidores como para los operarios de la citada figura. No obstante, al no ser la destrucción de recipientes parte de las actividades previstas por la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petróleo 5 , la Comisión Federal de Mejora Regulatoria instruye a la SENER mediante dictamen total no final del entonces proyecto de Reglamento, para que retire la regulación de la misma, lo que obliga a la Dependencia a replantear su política para establecer únicamente disposiciones de carácter optativo; es decir, disposiciones aplicables sólo bajo el consentimiento de los particulares y bajo la modalidad de registro. Con lo anterior, si bien se formaliza la figura de Centros de. 5. En dicho ordenamiento es en donde se establecen las atribuciones y alcances del Gobierno Federal respecto a la regulación de la industria de los hidrocarburos, entre ellos, el gas, limitándose en el mismo, tal regulación, a las actividades de ventas de primera mano, transporte, almacenamiento y distribución.. - 25-.

(27) Destrucción en el Reglamento, cualquier incumplimiento a las obligaciones estipuladas para el otorgamiento del registro, tendría como única consecuencia la pérdida de este último, sin existir sanción monetaria alguna. Sin duda, lo anterior debilita la propuesta original de la SENER lo cual manifiesta una repercusión inmediata sobre el número de registros otorgados con anterioridad a la emisión del actual Reglamento. De los 58 registros que se tenían hasta antes de diciembre de 2007, fecha en la que se emitió el Reglamento vigente, sólo l O permanecen vigentes. CENTROS DE DESTRUCCIÓN REGISTRADOS POR LA SECRETARIA DE ENERGÍA Nombre. Colonia. Calle. Munid io. COME;:¡_c¡;.u2A~OR.A ]!I.BOM. S A. DE C.\·. EMILIO CARRANZA NO . 3131 ,. 5. COL AVIACION TUUANA. LOTES1 · 2 JNTERJOR A. COL COLORADO NO. 4. S. COMPANJA SJDERURGJCA DE CALIFORNIA, S.A. :'.lE C.·,. TIJUANA, BAJA CALIFORNIA MEXICALI. LOTES 1-2 INTERIOR f. COL COLORADO NO , 4. MEXICAU. P:tOCES.:.~OR.A MEXICAU , S.A. DE. ll. c.·,:. Nombre. Calle. Colonia. ll ALTOS HORNOS DE MEXICO S.A. DE C.V. PROL JUAREZ S/ N 1Z 'JEACERC. S . .l. C'·/. ( ACERIA) AUTOPISTA SALTILLO-MONTERREY KM.. ::e. a.s. COL LOMA. Munid io MONCLOVA RAMOS ARlZPE. Oficio S13.· 0EN/48 l/05. Oficio OGGLP·2255/0S OGGLP- 2263/ 05. D M. e. Nombre. Colonia. Calle. GAS DE CHIAPAS, S.A.. DE C.V. (GRUPO. 16 DINÁMICA. CARRETERA PANAMERICANA KM . 6. 5. Munid io TUXTLA GUTIERREZ. TRAMO TUXTLA-OUAPA DE CORZO. Oficio 513 .· DGGLP/ 097/ 04. V. •. Nombre. i,. Ca ll e. RECICLADO DE MATERIALES INDUSTRIALES , S. R.L DE C.V. 21 YON KE FENI X, S.A. DE C.V. ~EFACC:GNES Y SERVICIOS FQU ..JNk 22 s.;.. DE C., 2l KAUSCHATARRA, S.A. DE c.·~. Colonia. PERIFERJCO R. ALMAOA Y R. FIERRO S/ N. COL OJVISION DEL NORTE. CHIHUAHUA. AV. TECNOLOGICO No. 7260 CALL.f BARRANCO AZUL No. 657. COL CEREZO. COA.. JUAREZ CD. JUAREZ. AV. TEOFJLO BORUNOA ORTIZ 4105. COL SANTO NINO. CHIHUAHUA. 24. ,. Nombre. 2'. COMERClAL QE DESECHOS, S.A. JE. c.-~·. 2t SER, !CiOS INTEGRADOS RS , S . .:... JE HYLS.:. s . .:.., ::E C, .. Ffq,~o~.:...-29 COP..1ERC\.:.L S ..:.. JE C. >1 SIDERURGICA TUL TITLAN, S A. CE :: ... Calle. Colonizi. CAUE.:: DE DICIEMBRE DE 1860 No. 1595 COL LEYES DE. PONIENTE 150 No. 895 CALZADA SAN JUAN 643·6. 30 (ACOPIO}. COL INDUSTRIAL VAUEJO COL AR.AGON INGU.ARÁN. Munici io IZTAPALAPA. AZCAPOTZALCO GUSTAVO A . MADERO. ~. Figura B Información de estatus de registros otorgados por la SENER para Centros de Destrucción, obtenida del porlal electrónico de la Dependencia. Lo anterior significa que, dado el nulo peso jurídico con que cuentan los Centros de Destrucción, pero particularmente dada la limitada capacidad coercitiva con que cuenta la Dirección General de Gas L.P. actualmente, el 83% de los propietarios de las figuras referidas han optado por dejar fenecer la vigencia de sus registros, sm que ello necesariamente represente un distanciamiento del negocio de la destrucción y/o reparación clandestina de recipientes caducos.. - 26 -.

(28) "Fideicomiso" Con objeto de institucionalizar programas de capacitación en materia de Gas L.P., programas de difusión a los Usuarios Finales sobre el uso y manejo adecuados de dicho hidrocarburo, y crear un fondo para la promoción y desarrollo de nuevas tecnologías para la industria (Reglamento de Gas Licuado de Petróleo, 2007), la SENER incorpora en el Reglamento la creación de un fideicomiso en el cual puedan participar los distribuidores de Gas L.P. Sin embargo, el principal reto detrás del fideicomiso referido sería la consolidación de un fondo que permita suministrar los recursos necesarios para automatizar la restitución de cilindros. De conformidad con información proporcionada tanto por la DEEAE, como por la Dirección de Normalización de la Dirección General de Gas L.P., el fideicomiso tiene un antecedente hacia finales de la década de los 90's, como parte de las políticas orientadas a instrumentar los primeros programas de reposición de cilindros. Denominado en su momento como FOREP (Fondo de Reposición de recipientes portátiles para gas 1.p.), y con sede en el Estado de Puebla, el fondo presentó poca transparencia en la administración de recursos y tuvo que ser desintegrado después de varias controversias suscitadas por presuntos actos de corrupción. Con la emisión del nuevo Reglamento, y ante la evidente indiferencia de las empresas distribuidoras por continuar reponiendo cilindros en mal estado, la SENER apuesta nuevamente por la creación de una figura similar, con mayor blindaje y transparencia, de tal forma que los recursos económicos para llevar a cabo la sustitución de recipientes puedan obtenerse a partir de aportaciones ex ante durante las compras de Gas L.P. a PEMEX, mediante retenciones proporcionales de la paraestatal, y de esa forma, en función de los volúmenes adquiridos, otorgar a las empresas sus recursos acumulados correspondientes una vez que lo requieran para efectos de llevar a cabo la referida reposición.. - 27 -.

(29) Al cuestionar a la DEEAE sobre el estatus que presenta la creación de este fideicomiso, tan sólo se informó que la instrumentación de dicha política aún se encuentra en proceso, por lo que en términos generales, no se tienen avances al respecto. 3.3 Incertidumbre jurídica y normativa en verificaciones Un conflicto adicional que la SENER procuró resolver mediante la actualización del Reglamento es el de la capacidad de llevar a cabo la verificación nacional de las instalaciones, vehículos y equipos utilizados por los distribuidores para ofrecer sus servicios de Gas L.P. Con el crecimiento exponencial del número de permisos de distribución otorgados desde finales de los 80's, la capacidad de supervisión de la entonces Secretaría de Comercio y Fomento Industrial 6 (hoy Secretaría de Economía), en relación al cumplimiento de Normas Oficiales Mexicanas (NOM) por parte de los permisionarios, se fue haciendo cada vez más limitada, lo cual se magnifica con las reformas en 1995 de la Ley Orgánica de la Administración Pública Federal, mediante las cuales se transfiere la facultad regulatoria de la industria del gas a la Secretaría de Energía. Al disminuirse significativamente, con el anterior decreto, el número de peritos facultados para llevar a cabo la verificación de las condiciones de seguridad de la infraestructura de los permisionarios de gas, se decide solicitar el apoyo de Petróleos Mexicanos, a través de la subsidiaria PEMEX Gas y Petroquímica Básica, para conformar una mayor estructura de supervisión, con lo cual surge el Subcomité de Prevención y Verfficación, identificado por sus siglas SPV.. Los SPV, integrados por personal de la paraestatal experto en el rubro del gas, operan, entonces, durante poco más de 5 años como auxiliar de la SENER, a efecto de que ésta continuara ejerciendo sus programas anuales de verificación; sin embargo, a partir de 2003, dadas sus propias necesidades de recurso humano, PEMEX se retira del programa SPV,. 6. Hasta antes de 1995, la regulación de la industria del Gas L.P. correspondía a la Secretaría de Comercio y Fomento Industrial.. - 28 -.

(30) quedando la SENER únicamente con el apoyo de las figuras previstas en la Ley Federal sobre Metrología y Normalización como Unidades de Verfficación 7• En ese orden de ideas, el principal inconveniente con realizar actos de supervisión mediante Unidades de Verificación radicaba en que, de acuerdo a lo establecido por la Ley citada en el párrafo anterior, dichas figuras sólo pueden actuar a petición de parte, por lo que la evaluación de las condiciones de seguridad de las instalaciones y equipos de los permisionarios, dependería de las solicitudes de estos últimos. Por todo lo anterior, la SENER opta por institucionalizar en el nuevo Reglamento la obligatoriedad de todos los permisionarios, para efectos de la verificación de la infraestructura utilizada para la prestación de servicios, de sujetarse a los Procedimientos para la Evaluación de la Conformidacf (PEC) que emita dicha Dependencia, para lo cual se estaría a los tiempos que establezcan los calendarios que publique dicha entidad gubernamental durante el mes de noviembre de cada año. 1. Pnmeni Sccc1ó11). DIARIO OFIC'UL. Lune!. 19 de dJcicmbrie de :?008. SECRETARIA DE ENERGIA PROCEDL'\flEN"TO p•n 111 .-,·11ln•flóa d,, la toaform.Jdad , . ...,.1 p11ra Dn111r II cAbo la nrtftf,atlóa diP w1uimi•DIO dt l,11 DOl'mAI oftdalff mn.1ta••• H m., ..... d• Ga11 L.P., ,uJHu 11 1'I .tH.l'\"Htl• por part• d. P"l'mLUonarlo• d• 1nn1portf'. AhnHtnami.uto ~· dbrrlbudóa dt 1•1 Uruado dr JM'lrálM. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos. Meu:anos.- Secrelarla de Energía. CESAR BALOOMERO SOTELO SALGADO. Direclor General de Gas L.P. de la Secrelarle de Energla, con rundamenlo en los artlculos 4 segundo parrara, 14, rracciones I inciso e), IV y VI de la Ley Reglamentaria del Articulo 27 Consliluoional en el Ramo del PolrOleo; 33, lrecciones 1, XII y XXV de la Ley Orgánica de la Administraci6n Pública Federal; 1, 2 fracclón II inciso e), 3 tracciones IV-A y XVIII, 38 fracción V 1 52, 68 primer párraro, 70 fracción 1, 73, 74, 88 y 91 de la Ley Fec:leraJ sobnt Metrología y Normalización; 80, 81 y 82 del Reglamento de la Ley Federal sobnt Metrologla y Normalización; 1, 2 fracción XXIX, 3 primer párrafo, 28 fracción l. 46 lrao:ión 1, ,g fracción l. 56 frao:::lón 11, 58 tracción 1, 61 fracción II y quinto transitorio. cuarto pá.rralo del Reglamento de Gas Licuado de Petróleo; 13, fraccione& XVI y XVIII, y 23, fraccione& XVII, XVIII y XIX del Reglamenlo Interior de la Secretaria de Energía, y. C"O'<SIDEIU.."'D0. PRIMERO. Qua la Lay Reglamentaria del Articulo 27 Conslllucional en el Ramo del Petróleo permita, previo permiso, la participación de los sectores &OCIBI y privado en las actividades de lransporte, almacenamiento y distribución de gas licuado de petróleo, quienes podrá.n operar duetos, inslalaciones y equipos en los términos de las disposiciones reglamentarias. técnicas y de regulación que se expidan.. v. SEGUNDO. Que le Ley Federal sobre Metrologla Normalización establece que las dependencias competentes establecerán. tratándose de las nonnas oliciaJes mexicanas, los p,ocedimienlos para la evaluación de la conformidad cuando para fines oficiales requietan comprobar el cumplimienlo con las mismas. TERCERO. Qua al Reglamenlo de la Ley Federal sobre Metrología y Normalización eslablec:e que los procedrTlienlos para la. evaluación de la conrc""idad podrán elaborarse en forma general, y podrán incluir la descripción de los requisilcs que deben cumplir los usuasios, los procadinientos aplicabtes, consideraciones. Figura 9 Abstracto de la publicación en el DOF del PEC General emitido por la SENER 7. Personas físicas o morales que, de conformidad con la Ley Federal sobre Metrología y Normalización, cuentan con la acreditación necesaria para llevar a cabo la verificación de Normas Oficiales Mexicanas. 8 En términos de la Ley Federal sobre Metrología y Normalización, el Procedimiento para la Evaluación de la Conformidad es el apartado mediante el cual se establecen las disposiciones aplicables para valorar el grado de cumplimiento con Normas Oficiales Mexicanas, y puede ser emitido en lo general o para una NOM específica.. - 29 -.

(31) Un año más tarde a la entrada en vigor del Reglamento, durante los meses de noviembre y diciembre de 2008, la SENER publica en el Diario Oficial de la Federación dos documentos denominados "Procedimiento para la evaluación de la conformidad general para llevar a cabo la verificación de seguimiento de las normas oficiales mexicanas en materia de Gas L.P., sujetas a la observancia por parte de permisionarios de transporte, almacenamiento y distribución de gas licuado de petróleo" y "Programa de Supervisión 2009 para la verificación de instalaciones, vehículos, equipos y actividades de permisionarios de transporte, almacenamiento y distribución de Gas L.P.". Con lo anterior, aunado a las disposiciones contenidas en los artículos 28, 46, 49, 56, 58 y 61 del Reglamento, todos concernientes a la responsabilidad de los permisionarios de atender los PEC que emita la SENER, la Dependencia automatiza la totalidad de las verificaciones requeridas anualmente a nivel nacional (más de 4,000 tan sólo entre plantas de distribución y estaciones de carburación), a efecto de que sean ejercidas por unidades de verificación, de conformidad a los calendarios incluidos en los programas de supervisión a emitirse en noviembre de cada año. Lo anterior, de acuerdo a registros de la Subsecretaría de Normatividad y Competitividad, así como de la Dirección General de Normas, ambas de la Secretaría de Economía, representa una medida sin precedentes en términos de la verificación de NOM, puesto que generalmente los PEC forman parte de una NOM para establecer únicamente las disposiciones aplicables para llevar a cabo la evaluación de la conformidad de la NOM correspondiente. En este caso, la política implementada por la SENER persigue tres objetivos al mismo tiempo: por una parte, proveer mayor certidumbre jurídica a los particulares respecto a los términos y condiciones que regirán a las verificaciones periódicas de sus instalaciones; asimismo, se garantiza la cobertura total nacional de la infraestructura de los permisionarios, al establecerse ex ante, mediante los programas de supervisión, las fechas en que corresponderá a cada uno solicitar la evaluación de sus instalaciones, facilitándose así la logística y coordinación con unidades de verificación; y finalmente, se optimiza la. - 30 -.

(32) gestión de las evaluaciones e integración de expedientes por parte del personal verificador de la SENER, obteniendo así mayores recursos de tiempo y de personal para la ejecución de operativos especiales destinados a detectar y sancionar prácticas de competencia desleal en el mercado. En el papel, la política instrumentada por la SENER en este caso pareciera acertada. En lo que refiere a impacto, con la publicación de los documentos referidos anteriormente, durante el 2009 la SENER logró transferir el 98% de las verificaciones requeridas al programa de supervisión mediante PEC General, quedando únicamente pendientes las correspondientes a actividades de mayoreo como Plantas de Suministro y Plantas de Depósito, puesto que dichas instalaciones serían ahora evaluadas por la Comisión Reguladora de Energía, órgano desconcentrado de la SENER, de conformidad con las disposiciones establecidas en la recientemente aprobada reforma energética. Para el 2010, se estima que el 100% de las instalaciones y equipos responsabilidad de la SENER serán verificados mediante el esquema de PEC General, lo que permitiría incrementar aún más el número de operativos especiales ejecutados directamente por la Dirección General de Gas L.P. 3.4 Incumplimientos y prácticas clandestinas no sancionadas. Finalmente, otra de las problemáticas más alarmantes que enfrenta la SENER y reconocida por la propia Dependencia, en su momento durante las gestiones del Reglamento, y hoy en día por los directivos de la Dirección General de Gas L.P. (DGGLP), es la capacidad de gestión del área jurídica para iniciar y resolver satisfactoriamente procedimientos administrativos a partir de ilícitos cometidos por permisionarios y de actos clandestinos ejercidos por terceros. Lo señalado en el párrafo anterior tiene particular trascendencia, puesto que la ineficacia para obtener resoluciones favorables en procedimientos sancionatorios incide indirectamente en la postergación de prácticas de competencia desleal al interior de la industria, dada la posibilidad de llevarlas a cabo impunemente.. - 31 -.

(33) Si bien, la definición de la estructura organizacional de la Dependencia, particularmente la correspondiente al área jurídica de la DGGLP, no es materia del Reglamento de Gas L.P., sino del Reglamento Interior de la SENER, parte de los objetivos procurados con la emisión del primero consistió en robustecer los lineamientos y criterios aplicables a las operaciones clave de la industria, como las actividades de carga y descarga de vehículos, llenado de cilindros, condiciones de entrega a terceros y/o usuarios finales, requisitos de seguridad, entrega de dictámenes e informes de operación, certificación de equipos y productos, alcances de cada tipo de permiso, entre otros. Lo anterior, con la finalidad de evitar discrecionalidad y establecer mayor transparencia en los derechos y obligaciones de cada uno de los participantes de la industria del Gas L.P., particularmente en los actos de distribución y venta del combustible. Siendo los denominados en la jerga legal como "vacíos o lagunas jurídicas" 9 uno de los factores de mayor relevancia para el posible éxito de un procedimiento administrativo, en el marco de las limitaciones facultativas tanto de la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petróleo, como de la Ley Orgánica de la Administración Pública Federal, la SENER intenta con el nuevo Reglamento cubrir tales vacíos, ampliando la descripción de los diferentes criterios regulatorios. No obstante lo anterior, de conformidad con información estadística proporcionada por la DGGLP, en el caso de la SENER el problema no pudiese radicar en la falta de disposiciones transparentes, sino en dos factores concernientes al capital humano de la Dependencia: falta de personal y falta de capacitación del personal asignado a tales tareas. Una de las áreas de oportunidad más representativas para la SENER es la falta de información actualizada (y en algunos casos, falta de información en sí misma), respecto a la infraestructura y operaciones de cada permisionario. Para atender lo anterior, la SENER incorpora en el Reglamento disposiciones específicas respecto al tipo de información que deberán proporcionar periódicamente los permisionarios, así como los términos en que ésta 9. Término utilizado para identificar casos en los que no existe regulación aplicable, o en su defecto, las disposiciones legales o reglamentarias correspondientes carecen de criterios claros y específicos, por lo que pueden resultar impugnables o refutables.. - 32 -.

Figure

Documento similar

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Esto viene a corroborar el hecho de que perviva aún hoy en el leonés occidental este diptongo, apesardel gran empuje sufrido porparte de /ue/ que empezó a desplazar a /uo/ a

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

[r]

SVP, EXECUTIVE CREATIVE DIRECTOR JACK MORTON

Social Media, Email Marketing, Workflows, Smart CTA’s, Video Marketing. Blog, Social Media, SEO, SEM, Mobile Marketing,

Missing estimates for total domestic participant spend were estimated using a similar approach of that used to calculate missing international estimates, with average shares applied