Modelo para el análisis en la construcción del acuerdo de competitividad en la cadena de plantas, aromáticas, medicinales, condimentarias y afines en Colombia

148

0

0

Texto completo

(2) MODELO PARA EL ANÁLISIS EN LA CONSTRUCCIÓN DEL ACUERDO DE COMPETiTIVIDAD EN LA CADENA DE PLANTAS, AROMÁTICAS, MEDICINALES, CONDIMENTARIAS Y AFINES EN COLOMBIA.. JURY MARCELA RINCÓN ALMANZA. PAOLA ANDREA RIVERA SÁNCHEZ.. Trabajo elaborado como requisito para optar al título profesional de Administradoras de Empresas Agropecuarias.. Director de Trabajo de Grado: GUSTAVO CORREA ASSMUS.. UNIVERSIDAD DE LA SALLE FACULTAD DE CIENCIAS AGROPECUARIAS PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS AGROPECUARIAS BOGOTÁ D. C. aliliel.

(3) NOTA DE ACEPTACIÓN. Presidente de Jurado. Jurado. Jurado. Bogotá D.C., Diciembre 03 de 2009.

(4) DIRECTIVAS DE LA UNIVERSIDAD. Rector.. Hno. Carlos Gabriel Gómez Restrepo. f.s.c.. Vicerrector Académico.. Hno. Fabio Humberto Coronado Padilla. f.s.c.. Vicerrector de Promoción y Desarrollo Humano. Hno. Carlos Alberto Pabón Meneses. f.s.c.. Vicerrector Administrativo. Dr. Mauricio Fernández Fernández.. Vicerrector de Investigación y Transferencia. Hno. Manuel Cancelado Jiménez. f.s.c.. Decano. Dr. Luis Carlos Villamil.. Director de Programa. Dr. Héctor Horacio Murcia Cabra..

(5) REGLAMENTO ESTUDIANTIL Los trabajos de grado no deben contener ideas que sean contrarias a la doctrina de la iglesia católica en asuntos de dogma y moral. Ni la universidad, ni el asesor, ni el jurado calificador, son responsables de las ideas expuestas por el. rrdi idn.

(6) AGRADECIMIENTOS. Queremos manifestar nuestros agradecimientos al Ministerio de Agricultura y Desarrollo Rural, al Instituto de Recursos Biológicos Alexander Von Humboldt, representados por el director de la Cadena de Plantas Aromáticas, Medicinales, Condimentarias y Afines Álvaro Portilla, la Secretaria Técnica Nacional de PAMC y Afines Martha Liliana Cediel y la investigadora Luisa Fernanda López, respectivamente, por sus importantes contribuciones a este trabajo que nos dió la oportunidad de participar en la generación de utilidades para este sector intentando obtener una identidad definida en su propio contexto. También de manera especial, a nuestra Universidad de La Salle que nos vincula a este campo vital del país con su Facultad de Administración de Empresas Agropecuarias dirigida por el Doctor Héctor Horacio Murcia Cabra, al Secretario Académico Robert Blanco y por supuesto a nuestro Director de tesis Gustavo Correa Assmus, en quien encontramos una disposición continua, cuyas sugerencias nos acercaron de una estructura laberíntica a posibles soluciones técnicas y objetivas del sector..

(7) CONTENIDO. PÁG. RESUMEN. 1. 2.. 1. INTRODUCCIÓN. 3. PLANTEAMIENTO DEL PROBLEMA Y JUSTIFICACIÓN. 5. MARCO TEÓRICO Y ESTADO DEL ARTE. 7. 3.. OBJETIVOS. 10. 4.. DESEMPEÑO PRODUCTIVO Y COMERCIAL DE PLANTAS AROMÁTICAS, MEDCINALES, CONDIMENTARIAS Y AFINES. 11. 4.1.. MARCO INTERNACIONAL. 11. 4.1.1.. Producción de Plantas Aromátícas, Medicinales, Condimentarías y Afines. 12. 4.1.1.1. Principales países productores. 12. 4.1.1.2. Principales especias cultivadas. 14. 4.1.1.3. Dinámica de la producción. 15. 4.1.2.. Comercio de Plantas Aromáticas, Medicinales, Condimentarias y Afines. 15. 4.1.2.1. Exportaciones. 19. 4.1.2.2. Importaciones. 27. 4.1.2.3. Dinámica de la comercialización. 37.

(8) 4.2.. MARCO NACIONAL. 4.2. l. Producción de Plantas Aromáticas, Medicinales, Condimentarias y Afines en Colombia. 40. 41. 4.2.1.1 Regionalización de la producción en Plantas Aromáticas, Medicinales, Condimentarlas y Afines.. 41. 4.2.1.2. Área, producción y rendimiento. 44. 4.2.1.3. Dinámica de la producción nacional. 46. 4.2.2. Comercio de Plantas Aromáticas, Medicinales, Condimentarias y Afines. 47. 4.2.2.1. Exportaciones de Colombia. 47. 4.2.2.2. Importaciones de Colombia. 53. 4.2.2.3. Dinámica comercial para Colombia. 59. 4.2.2.4. Mercado nacional. 61. 4.2.3. Indicadores de la producción en Plantas Aromáticas, Medicinales, Condimentarías y Afines en Colombia.. 65. 4.2.3.1 Costos de producción. zi. 4.2.3.2. Aspecto Tecnológico. 70. 4.2.3.3. Productividad y rentabilidad. 73. 4.2.4.. Agroindustria. 75. 4.2.4. Aspectos Normativos. 76. 4.2.6. Sistemas de Información. 78. 4.2.7. Institucionalidad. 79. S. 5.1.. GESTIÓN ESTRATÉGICA PENSAMIENTO ESTRATÉGICO. 83 84.

(9) 5.2. DIAGNÓSTICO ESTRATÉGICO. 85. 5.2.1. Diamante de Michael Porter. 85. 5.2.2. Las Cinco Fuerzas Competitivas de Michael Porter. 88. 5.2.3. Análisis Externo. 90. 5.2.4. Análisis Interno. 92. 5.3.. DIRECCIONAMIENTO ESTRATÉGICO. 93. 5.4.. SELECCIÓN ESTRATÉGICA (DOFA). 94. GLOSARIO. 104. CONCLUSIONES. 111. BIBLIOGRAFÍA. 113. ANEXOS. 117.

(10) INDICE DE GRÁFICOS. Pág. Gráfica 1. Principales Exportadores- PAMC 2005 (En Volumen y Valor). 23. Gráfica 2. Principales Importaciones- PAMC 2005 (En Volumen y Valor). 32. Gráfica 3. Dinámica de Exportaciones e Importaciones Mundiales en volumen para especias FAOSTAT(2003-2004). 37. Gráfica 4. Tasa de Crecimiento Mundial de las PAMC y Afines (2002-2006). 38. Gráfica S. Participación de los Departamentos en la Producción Nacional de Plantas Aromáticas (2005). 42. Gráfica 6. Tasa de Crecimiento en Colombia de PAMC y Afines (2003-207) Gráfica 7. Diamante de Michael Porter para la cadena de PAMC y Afines. 85. Gráfica 8. Cinco Fuerzas Competitivas de Michael Porter. 88.

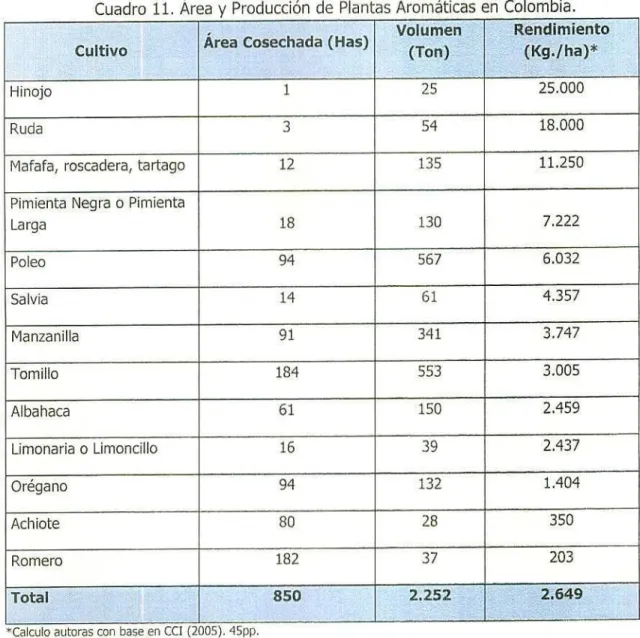

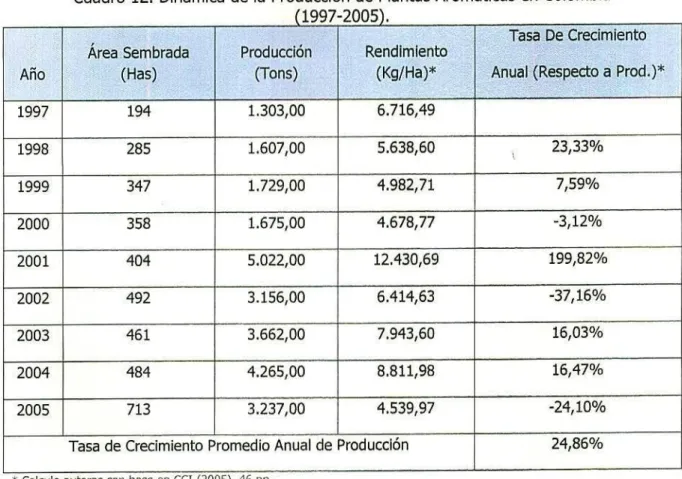

(11) INDICE DE CUADROS Pág. Cuadro 1. Principales países productores de PAMC para el año 2005 Cuadro 2. Especias seleccionadas con base en FAOSTAT Cuadro 3. Partidas arancelarias relacionadas con ingredientes naturales, Basadas en TradeMap Cuadro 4. Principales Exportadores de PAMC seleccionadas de FAOSTAT Cuadro S. Indicadores comerciales de exportación Cuadro 6. Principales Importadores de PAMC seleccionadas de FAOSTAT (2003-2005) Cuadro 7. Indicadores comerciales de Importaciones Cuadro 8. Productos potenciales de Comercio en Europa Cuadro 9. Participación por departamentos en la producción de PAMC Cuadro 10. Producción de Plantas Aromáticas por Departamento (2005) Cuadro 11. Área y Producción de Plantas Aromáticas en Colombia Cuadro 12. Dinámica de la Producción de Plantas Aromáticas en Colombia Cuadro 13. Exportaciones de Colombia por Posición Arancelaria (2007) Cuadro 14. Importaciones de Colombia por Posición Arancelaria (2007) Cuadro 15. Tasas de crecimiento por participaciones (2003-2007) Cuadro 16. Clasificación de PAMC de mayor comercialización en relación al tipo de cultivo Cuadro 17. Costos de Producción por categoría durante los primeros 4 meses (2006-2008) Cuadro 18. Participación de cada rubro en los costos correspondientes Cuadro 19. Indicadores de rentabilidad según tecnología empleada Cuadro 20. Indicadores de producción en Colombia para algunas plantas Cuadro 21. Matriz de Evaluación del Factor Externo (MEFE) Cuadro 22. Matriz de Evaluación del Factor Interno (MEFI) Cuadro 23. Matriz Interna- Externa (MIME) Cuadro 24. Análisis Cualitativo DOFA Cuadro 25. Guía para la verificación de objetivos Cuadro 26. Guía para articulación de objetivos y estrategias Cuadro 27. Análisis Cuantitativo DOFA. 13 16 16 20 24 28 33 36 42 44 45 46 48 54 60. 67 67 71 73 90 92 93 95 99 100 101.

(12) RESUMEN La construcción de los Acuerdos de Competitividad para la organización de las cadenas productivas se debe efectuar en conjunto con los eslabones que la conforman y las entidades gubernamentales de apoyo al sector, con el fin de diagnosticar el comportamiento real de la cadena y lograr la concertación de las partes integrantes que buscan el desarrollo competitivo. Asimismo, estas cadenas productivas deben cumplir con lo estipulado en la Ley 811 de 2003 adscrita al Decreto 3800 del 2006. El presente trabajo es un modelo para el análisis en la construcción del Acuerdo de Competitividad en la Cadena de Plantas Aromáticas, Medicinales, Condimentarias y Afines (PAMC y Afines), apoyado en información secundaria recopilada y suministrada por la Secretaria Técnica Nacional y en bases de datos estadísticos. El estudio se enfoca en el comportamiento de crecimiento mundial del sector de PAMC y Afines, la incidencia de aspectos que afectan el desempeño de la cadena nacional, y con ello, la aplicación de herramientas de análisis que permitan una aproximación a la construcción de la Gestión estratégica de la Cadena productiva. Los resultados obtenidos de la investigación, manifiestan que a nivel mundial, el comportamiento del comercio de PAMC y productos Afines manifiesta tasas de crecimiento favorables para los años 2002-2006, con la mayor intervención comercial de algunos países como Estados Unidos, Alemania, Francia, India, China y otros países asiáticos, y la demanda más acentuada es por aceites vegetales al igual que en la demanda nacional. No obstante a nivel nacional, los demás productos naturales e industrializados también presentan un aumento significativo en las tasas de crecimiento comercial para los años 2003-2007. Sin embargo, la baja oferta por la ausencia cognitiva de productos con procesos de trazabilidad ha conducido al incremento en las importaciones. Aunque se han unido esfuerzos para fortalecer cognitivamente este eslabón de la cadena como el más vulnerable y conformado en su mayoría por pequeños productores, no han sido suficientes, ya que el productor precisa de un acompañamiento constante en todo el proceso para generar materias vegetales aptas para el procesamiento y comercio internacional y nacional.. 1.

(13) La información estudiada y recopilada en el capítulo uno, se emplea en el enfoque de Gestión estratégica, tema correspondiente al segundo capítulo que pretende ejemplificar el uso de algunas herramientas que permitan definir la situación actual de la cadena y orienten las actividades y esfuerzos de cada eslabón al logro de metas y objetivos para el desarrollo del sector. Para la auténtica elaboración de Gestión Estratégica es fundamental la participación de los eslabones que conforman la cadena productiva con la finalidad de obtener éxito en las estrategias que sean planteadas. La Gestión Estratégica involucra cuatro etapas, el Pensamiento, el Diagnostico, el Direccionamiento y la Selección Estratégica, que convergen en una periódica retroalimentación.. PALABRAS CLAVES: Acuerdo, Competitividad.. 2.

(14) INTRODUCCION El alcance comercial de las Plantas Aromáticas, Medicinales y Condimentarias (PAMC) evidente en la actualidad trasciende a partir de épocas remotas con las necesidades del hombre. Sin embargo, la amplia visión comercial tardó en formalizarse, donde los avances en procedimientos industriales redescubrieron el alto valor agregado generado a partir de estas materias primas, y además, la nueva concepción mundial por la prolongación y el bienestar de la vida humana, animal y ambiental ha incidido en la importancia de este sector agroindustrial. La implementación de estas plantas herbarias se efectúa en relación a las propiedades individuales que posean, la amplia magnitud de sus usos y la multiplicidad de especies que existen deriva una demanda notoria del mercado. El aprovechamiento de estas plantas se genera en diferentes campos, desde el consumo directo hasta el procesamiento industrial, como el farmacéutico, el de textiles, de perfumería, de alimentos, de insumos agrícolas, entre otros. Sus múltiples funciones, se convierten en un gran interés por conocer acerca del desempeño de esta agrocadena. La ordenación de las cadenas productivas en Colombia se reglamentan bajo la Ley 811 de Junio del 2003 y el Decreto 3800 del 2006. La primera, se refiere a la conformación de las cadenas del sector agropecuario, pesquero, forestal y acuícola, que pretendan el desarrollo y la competitividad; y el segundo reglamenta la cadena productiva. Así mismo, la Ley 811 del 2003 pretende la construcción de acuerdos de competitividad, como documentos estratégicos que requieren de diagnósticos previos del sector y concluyen en objetivos comunes a trabajar como cadena productiva. Dicho proceso se debe efectuar en conjunto con los eslabones que conforman la cadena y entidades gubernamentales de apoyo en una continua tarea de retroalimentación. En los últimos años, el apoyo gubernamental para el sector de PAMC y Afines ha sido evidente, mediante ministerios como el Ministerio de Agricultura y Desarrollo Rural (MADR) y otras entidades adscritas han trabajado en esfuerzos conjuntos con los actores que conforman el sector para la construcción de una cadena capaz de generar eficiencia y eficacia en todos sus procesos y beneficiar los eslabones que participan en ella mediante su asociatividad.. 3.

(15) La proyección estratégica es una de las principales metas que se plantean como asociación o cadena productiva lo cual conlleva a la construcción del Acuerdo Nacional de Competitividad. Eh presente trabajo de grado es un modelo para el análisis en la construcción de dicho Acuerdo de Competitividad en la Cadena de Plantas Aromáticas, Medicinales, Condimentarias y Afines (PAMC y Afines) en Colombia, que se apoya en información secundaria recopilada y suministrada por la Secretaria Técnica Nacional (Martha Liliana Cediel) y en bases de datos estadísticos confiables.. 4.

(16) 1. PLANTEAMIENTO DEL PROBLEMA Y JUSTIFICACION Las Plantas Aromáticas, Medicinales y Condimentarias y Afines presentan una ventaja comercial por la multiplicidad de usos que se pueden efectuar a partir de ellas. Tanto a nivel nacional como internacional se ha incrementado la demanda de estas materias vegetales por consumidores directos e indirectos como las industrias alimenticias, cosméticas, farmacéuticas, y de otros intereses, por ejemplo, artículos de aseo e insumos agropecuarios. A pesar de que Colombia es favorecida por los diferentes pisos térmicos y la biodiversidad, la oferta nacional es bastante limitada por factores como la baja calidad y volúmenes mínimos de producción. La ausencia de conocimiento es la principal causa de una baja oferta nacional, más aun, cuando los pequeños productores son los principales proveedores de las industrias, que a su vez no pueden aplicar a mercados internacionales porque no cumplen con procesos de trazabilidad, razón por la que deben acceder a materias importadas. El sector nacional de Plantas Aromáticas, Medicinales, Condimentarias y Afines en su afán por constituirse y fortalecerse como cadena productiva para vencer estos desafíos y contribuir a la economía del país, ha llevado a cabo una serie de actividades en conjunto con instituciones gubernamentales por medio del apoyo de diferentes instituciones como el Ministerio de Agricultura y Desarrollo Rural, Ministerio de Ambiente Vivienda y Desarrollo Territorial, Ministerio de Salud y Protección Social, y Ministerio de Comercio, Industria y Turismo, con el objeto de encaminar y unir esfuerzos a la construcción del Acuerdo de Competitividad Nacional para la Cadena de PAMC y Afines. Consecuente con esto y a través de las Secretarías Técnicas Regionales se han construido acuerdos de competitividad a nivel departamental para Cundinamarca y Valle del Cauca (regiones de mayor producción). Asimismo, se dio inicio a la construcción de acuerdos competitivos en el 2007 de regiones como Magdalena, Santander, Eje Cafetero y Antioquia están en proceso de construcción, en conjunto con las respectivas Secretarías Técnicas Regionales vinculadas a la Secretaría Técnica Nacional.. wi.

(17) La formulación de estos acuerdos requiere una comunicación constante y efectiva de los eslabones que componen la cadena, y con ello, dar cumplimiento a las metas a mediano y largo plazo que establezcan en conjunto. Por ello, la enunciación del Acuerdo de Competitividad Nacional es un proceso complejo que requiere la participación y concertación de todos los que conforman la cadena, incluyendo el sector público, para hallar situaciones y aspectos internos que afecten el comportamiento de la cadena productiva, y los externos que generan impactos en el desarrollo de la misma, con el fin de establecer parámetros de acción que logren el afianzamiento y ventajas competitivas en los mercados nacionales e internacionales y aprovechar las oportunidades comerciales que estos ofrecen. ¿Cómo plantear un modelo para la construcción del Acuerdo de. Competitividad Nacional para la Cadena de Plantas Aromáticas, Medicinales, Condimentarías y Afines en Colombia?. rei.

(18) 2. MARCO TEORICO Y ESTADO DEL ARTE El apoyo gubernamental que se ejerce en el sector agropecuario y las organizaciones de cadenas productivas implicadas, está representado por la Ley 811 de 2003 adscrita al Decreto 3800 de 2006, que pretende el desarrollo de la cadena y reglamenta su conformación mediante la construcción de Acuerdos de Competitividad que tienen como objeto el diagnostico y la concertación de los actores de la cadena para definir metas del mediano y largo plazo, y establecer alianzas estratégicas. La nueva alianza e integración entre el sector privado y público beneficia a las cadenas en diferentes aspectos, como: el apoyo directo de entidades gubernamentales, la formulación de políticas y presupuestos gubernamentales, prioridad a los miembros de las cadenas establecidas para acceder a los incentivos, además, la asociatividad de los miembros pertenecientes a cada eslabón de la cadena facilita la comercialización, producción y acceso a programas de financiamiento. La reglamentación para la conformación de la organización de cadena productiva, inicia con la declaración de voluntades, la representación de cada eslabón participante (debe ser evaluada por el Ministerio de Agricultura y Desarrollo Rural), el establecimiento de un reglamento interno, el estudio del diagnostico del sector que plantea a su vez, la Concertación de los sectores productivos que participan en la cadena, Firma del Acuerdo de Competitividad y posteriormente, la Implementación y Seguimiento de este. Todo el procedimiento debe estar de acuerdo a la Ley 811 de 2003. La formulación del Acuerdo de Competitividad debe enmarcar una serie de temas que definen el éxito para la cadena productiva, como estudios que garanticen el crecimiento del sector y con ello, la posibilidad de acceso a mercados, construcciones estratégicas que busquen optimizar procedimientos de producción, rentabilidad, comercialización, sostenibilidad, competitividad, desarrollo tecnológico e investigativo, comunicación y vinculación de los sectores productivos, beneficios sociales, y otros..

(19) Por ello, se debe aplicar herramientas que faciliten la gestión estratégica de la cadena productiva, algunas de ellas pueden ser el Modelo de Diamante de Michael Porter, las Cinco Fuerzas Competitivas de Michael Porter, y la Planeación Estratégica DOFA. El Diamante de Michael Porter, muestra el sistema dinámico que existe en la cadena productiva y determina la ventaja competitiva del sector de un país en relación al escenario de la competencia internacional. Este relaciona cuatro atributos y dos variables auxiliares para el análisis, como: 1. Condiciones de los factores: se refiere al capital físico e intangible con que cuenta un país para llevar a cabo las actividades de la cadena productiva y competir en el mercado. 2. Condiciones de demanda: relacionada al interés del mercado por el acceso a determinados productos. 3. Sectores afines y de apoyo: vista desde el sector industrial se relaciona con la presencia de proveedores competitivos internacionalmente, y desde la cadena productiva involucra entidades de apoyo y a su vez proveedores competitivos debido a que estos conforman la base de los demás eslabones productivos. 4. Estrategia, estructura y rivalidad de la empresa: respecto a cómo se crean, organizan y gestionan las empresas, y también a la rivalidad entre las industrias. Dentro de las variables auxiliares están la causalidad y el gobierno, que son aspectos que influyen de modo indirecto en la competencia y no son controlables. * Causalidad: Es totalmente externa y muchas veces no solo influye en las empresas sino también en el gobierno, como la guerra o políticas de un gobierno externo. * Gobierno: influye constantemente en los cuatro determinantes por medio de sus políticas, tratados de comercio, impuestos, incentivos de proyectos, entre otros aspectos que recaen dando respuestas favorables o no a la ventaja competitiva de la cadena nacional.. 8.

(20) Las Cinco Fuerzas Competitivas de Michael Porter, representa la interacción de las fuerzas que componen la cadena productiva para alcanzar la competitividad; de forma horizontal se simboliza la relación entre proveedores, actuales industrias y clientes, y de modo vertical, la presión o amenaza que enfrenta de los nuevos competidores y de productos sustitutos. La planeación estratégica DOFA, pretende el direccionamiento de la cadena a través del diagnostico estratégico, la definición del pensamiento estratégico, y el Direccionamiento y Selección estratégica para la definición de metas al mediano y largo plazo, y objetivos estratégicos, que determinan la formulación de proyectos y procesos de la cadena para alcanzar el desarrollo competitivo. Este es un proceso que requiere de constante control y vigilancia para, si es el caso, redireccionar las actividades de la cadena, lo cual se constituye en etapas de direcciona miento organizacional y ejecución estratégica. La aplicación de estas herramientas de análisis, no relaciona de manera directa los antecedentes, sin embargo, el continuo trabajo que se ha adelantado por parte de la cadena de PAMC y Afines es primordial ya que a partir de allí, se ha obtenido información valiosa para el análisis del comportamiento de la cadena. Según la coordinación y la secretaría Técnica Nacional de la Cadena de PAMC y Afines (2007), hasta el año 2007 se habían obtenido varios adelantos en la cadena: a nivel nacional, se establece el Comité Nacional, la Secretaría Técnica Nacional, y a nivel regional, el logro de la construcción por los Acuerdos de Competitividad para los departamentos de Cundinamarca y Valle del Cauca a través del apoyo de las Secretarías Técnicas Regionales. Además, también se han efectuado estudios con diferentes enfoques de la cadena productiva importantes el análisis correspondiente..

(21) 3. OBJETIVOS. Objetivo General. Construir un modelo para el análisis en la elaboración del Acuerdo de Competitividad Nacional de la Cadena de Plantas Aromáticas, Medicinales, Condimentarias y Afines.. Objetivos Específicos. 1. Evaluar el comportamiento comercial del marco internacional de PAMC y Afines. 2. Examinar los aspectos que inciden en el desarrollo de la Cadena de PAMC y afines en Colombia. 3. Proponer herramientas de aplicación para el análisis de la Cadena Nacional de PAMC y Afines.. 10.

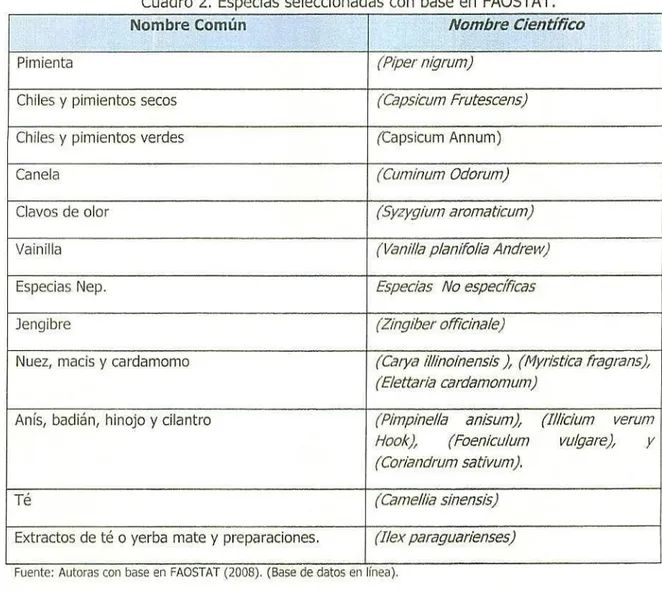

(22) 4. DESEMPEÑO PRODUCTIVO Y COMERCIAL DE PLANTAS AROMÁTICAS, MEDICINALES, CONDIMENTARIAS Y AFINES. El marco internacional y nacional demuestra la importancia que tienen las Plantas Aromáticas, Medicinales, Condimentarias y Productos Afines (PAMC y Afines) en el mercado, las tasas de crecimiento comerciales que se presentan son positivas. Aunque, no se cuenta con información detallada acerca de producción y consumo los principales productores de estas plantas a nivel mundial son países asiáticos. 4.1.. MARCO INTERNACIONAL.. El auge de la producción de Plantas Aromáticas, Medicinales, Condimentarias y Afines (PAMC) ha sido notorio en los últimos años. Aunque su uso ha sido permanente a lo largo de la historia, este interés se ha acentuado por la preocupación del ser humano en busca de nuevas alternativas que lleven a un mejoramiento en la calidad de vida. Las Plantas Aromáticas, Medicinales, Condimentarias y Afines poseen ciertas propiedades características de cada especie que sirven para el aprovechamiento en diferentes campos, desde el consumo directo hasta el procesamiento industrial, como el farmacéutico, el de textiles, de perfumería, de alimentos, entre otros. Sus múltiples funciones, se convierten en una preocupación por conocer acerca del desempeño de este eslabón en el sector agropecuario. El estudio del marco internacional acerca de la producción y comercialización de PAMC y Afines se basa en diversas fuentes, entre las más consultadas están el Plan Hortícola Nacional', estudios realizados por el Instituto Alexander Von Humboldt, la base de datos estadísticos FAOSTAT2 de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), correspondiente a los años 2003-2005, enfocado en las siguientes especias: Pimienta, Chiles y pimientos secos, Chiles y pimientos verdes, Canela, Clavos de olor, Vainilla, Especias Nep (no especificas), Jengibre, Nuez, Macis y cardamomo, Anís, Badián, Hinojo y Cilantro, Té, Extractos de té o Yerba Mate y preparaciones.. (2005). FAOSTAT (2008). (Base de datos en línea).. 1 cci 2. 11.

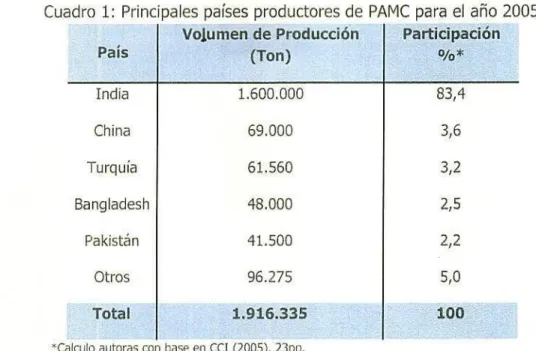

(23) Para el año 2006, se tiene en cuenta la base de datos TradeMap 3 de la Organización Mundial de Comercio, OMC, que clasifica las PAMC de acuerdo con las partidas arancelarias, estas son 09, 12, 13, 14, 15, 32 y 33, que se seleccionaron en acuerdo con la Secretaria Técnica Nacional de la cadena de Plantas, Aromáticas Condimentarías y Afines.. de Plantas 4.1.1. Producción Condimentarías y Afines.. Aromáticas,. Medicinales,. La producción mundial de PAMC y sus múltiples productos derivados constituyen un campo bastante amplio. La oferta de las materias vegetales está influenciada por aspectos culturales, tecnológicos, económicos y geográficos, y los rendimientos varían en relación con el tipo de especie cultivada, la tecnología empleada, y otros factores que influyen directamente en la producción primaria. Del mismo modo, la oferta de los productos que requieren de procesamiento industrial va a depender de la calidad y del rendimiento que generen las materias primas utilizadas y de los métodos tecnológicos aplicados. Acerca del volumen de producción mundial, no existe información estadística, sin embargo, hay reportes que intentan aproximarse y concluyen con Asia como el continente de mayor producción, y las plantas de mayor siembra o por lo menos las únicas reportadas corresponden en su mayoría a condimentarías.. 4.1.1.1.. Principales países productores.. De acuerdo con el Plan Hortícola Nacional (PHN, 2005), la producción para el año 2005 hace alusión a algunas especias como pimienta, ají, tomillo, laurel, albahaca, cilantro, comino, anís, cardamomo, canela, y jengibre, entre otras. El Cuadro 1, muestra los principales productores de estas PAMC.. TRADEMAP (2008). (Base de datos en línea).. 12.

(24) Cuadro 1: Principales países productores de PAMC para el año 2005. Participación Volumen de Producción País %* (Ton) India. 1.600.000. 83,4. China. 69.000. 3,6. Turquía. 61.560. 3,2. Bangladesh. 48.000. 2,5. Pakistán. 41.500. 2,2. Otros. 96.275. 5,0. Total. 1.916.335. 100. CaIcuo autoras con Iuse en CCI (2005). 23pp.. La producción de las especies mencionadas se concentra en el continente asiático, con la participación mayoritaria de la India en un 83,4 v/o, lo cual se deduce de un volumen de producción de 1.916.335Tons. Sin embargo, para la producción de plantas aromáticas en fresco, según Bareño, P. Clavijo J. (2006), América y Europa juegan un papel importante, los principales países productores en orden de importancia son Israel, España, Estados Unidos, Francia, México, Costa Rica e Italia. De igual modo, la producción de las plantas medicinales según el Observatorio Nacional de Biocomercio, OBIO, " ...en los últimos años se ha extendido a países como Italia, Polonia, Checoslovaquia y algunas zonas en Norte América. Otras significativas áreas de producción son Yugoslavia, Alemania, Bulgaria y Hungría. Los países asiáticos (mayores exportadores hacia la Unión Europea), son unos de los mayores productores a nivel mundial, siendo China y Corea los dos mayores productores de hierbas medicinales en Asia que han tenido que enfrentar nuevos Indonesia"4. e Malasia competidores como. Tomado de OBIO (2008).. 13.

(25) Respecto a la parte industrial, se cuenta con información acerca de la producción de los Aceites Esenciales (AE) y de Materias colorantes. En Aceites Esenciales, según el Observatorio Nacional de Biocomercio (OBIO, 2008), la producción de esta industria se concentra en países en vías de desarrollo con el 85% de 28.2 millones de toneladas estimadas. Los productores principales son Brasil, China, Estados Unidos, Egipto, la India, México, Guatemala e Indonesia. En cuanto a algunas materias colorantes, se tiene información acerca de la producción mundial del achiote, la cual está "... estimada en 10.000Tons anuales, ... y se dice que ... gran parte de la producción y consumo se lleva a cabo en Centro y Suramérica, debido tanto a las condiciones climáticas como a la tradición con que se ha venido utilizando este producto en las comunidades indígenas"'. 4.1.1.2.. Principales especies cultivadas.. Según la información recopilada del Plan Hortícola Nacional (2005) y Cynthia, Adriano (2006), las principales especies cultivadas en el mundo son pimiento, pimienta, ají, anís, vainilla, jengibre, especias mixtas, nuez moscada, macis, cardamomo, clavos, canela, tomillo, azafrán, hojas de laurel, especias en semillas, albahaca, cilantro y comino, que al ser clasificadas pertenecen al grupo de las condimentarias. Referente a cifras de productos que requieren un proceso de transformación se tiene el caso de los Aceites Esenciales (AE). En el continente europeo la producción se orienta a AE de hierbabuena y lavanda, "...en Europa (especialmente en Grecia, Francia e Italia) los aceites esenciales se producen a partir de unas 2.000 plantas. Dos de las más populares son lavanda y la hierbabuena. En una escala global, las 18 especies más importantes representan casi el 75% del valor total de la producción. Existe un comercio de pequeñas cantidades de producto con un alto valor por unidad (ejemplo: rosa, jazmín, vetiver)"6.. Tomado de Díaz 3. Oyola 3. (2002). 16,3 lpp. 6. 0610 (2008).. 14.

(26) 4.1.1.3.. Dinámica de la producción.. La información histórica acerca de la producción internacional no está disponible en ninguna base de datos, lo cual limita un análisis de comportamiento productivo que sustente la importancia que ha tenido este eslabón en los últimos años. Sin embargo, a partir de información recopilada de la dinámica de importaciones y exportaciones se pretende analizar el crecimiento que ha tenido este eslabón en el mundo. 4.1.2. Comercio de Plantas Aromáticas, Medicinales, Condimentarias y Afines. El comercio de PAMC en el mundo demuestra que existen mercados por incursionar y oportunidades comerciales por aprovechar, estos son Estados Unidos, Alemania e Inglaterra, principalmente; que se abastecen en su mayoría por países que cumplen con márgenes de calidad y volumen, tales como China, México e India, en orden de importancia. El análisis de la fluctuación de exportaciones e importaciones para especias del año 2003-2005 se basa en datos estadísticos de la FAO (FAOSTAT). Sin embargo, para los numerales 1.2.1 (Producción de Plantas Aromáticas, Medicinales, Condimentarias y Afines en Colombia) y 1.2,2 (Comercio de Plantas Aromáticas, Medicinales, Condimentarias y Afines en Colombia) se analiza con mayor profundidad el año 2005 por ser el periodo más reciente disponible en esta base de datos. El procedimiento consistió en hacer un análisis por continente (Ver Anexos 9, 10, 11, 12, 13 para exportaciones y Anexos 28, 29, 30, 31, 32 para importaciones), y se procedió a identificar los principales países exportadores e importadores de acuerdo con el volumen de toneladas. Para el año 2006, se toma como referencia la base de datos de la OMC (TradeMap) que describe la clasificación de PAMC y afines en partidas arancelarias. También, se tienen en cuenta las tasas de crecimiento que han presentado para el periodo comprendido entre el 2002 al 2006. Es importante indicar las especies analizadas por cada base de datos, los Cuadros 2 y 3 muestran la información correspondiente:. 15.

(27) Cuadro 2. Especias seleccionadas con base en FAOSTAT.. Nombre Científico. Nombre Común Pimienta. (PLer ,?Içrum,). Chiles y pimientos secos. (Caps/cum Frutescens). Chiles y pimientos verdes. (Capsicum Annum). Canela. (Cuminum Odorum). Clavos de olor. (Syzygium arornaticurn). Vainilla. (yanilla plan/folia Andrew). Especias Nep.. Especias No especñ/cas. Jengibre. (Z/ngi/,er officina/e). Nuez, macis y cardamomo. (Ca,ya il/inoinensis), (Myristica fragrans), ('E/ettark cardamornurn). Anís, badián, hinojo y cilantro. (Pimpine/la anium), (I//ic/um verum vu/gare), (Foenicu/um y Hook), (Coriandrurn sat/vum).. Té. ('ca/nc//la s/nensLsi). Extractos de té o yerba mate y preparaciones.. ('1/ex paraguarienses,). Fuente: Autores con base en FAOSTAT (2008). (Base de datos en linee).. Cuadro 3. Partidas arancelarias relacionadas con ingredientes naturales, basadas en TradeMap. Capítulos Generales y Partidas Arancelarias. Descripción. 09 Relacionadas con Plantas Culinarias.. Café, té, yerba mate y especias.. 0910. Jengibre, azafrán, cúrcuma, tomillo, hojas de laurel, curry y demás Es.. 12. Relacionadas con Plantas Medicina/es y Fitofarmaccuticos.. Semillas y frutos oleaginosos; semillas y frutos diversos.. 16.

(28) 1211. Plantas, partes de plantas, semillas y frutos de las especies utilizadas principalmente en perfumería, medicina o para usos insecticidas, parasiticidas o similares, frescos o secos, incluso cortados quebrantados o pulverizados.. 13. Relacionadas con Gomas y Extractos Vegetales,. Gomas, resinas y demás jugos y extractos vegetales.. 1301. Goma laca; gomas, resinas, gomorresinas y oleorresinas.. 1302. Jugos y extractos vegetales; materias pecticas, pectinatos y pectatos; agar-agar y demás mucílagos y espesativos derivados de los vegetales, incluso modificados.. 14. Relacionadas coi Productos Vegetales para Teñir o Curtir.. Materias prensables, demás productos de ni expresados origen vegetal, no comprendidos en otra parte.. 1404. Productos vegetales no expresados ni comprendidos en otra parte.. 15. Relacionadas con Aceites Vegetales.. Grasas y aceites animales o vegetales; grasas alimenticias; ceras.. 1512. Aceites de girasol, algodón, y sus fracciones, incluso refinados.. 1513. Aceites de coco (de copra), de almendra de palma o babasu, y sus fracciones.. 1514. Aceites de nabo (de nabina), colza o. 17.

(29) mostaza, y sus fracciones. 32. Relacionadas con Extractos Tintóreos.. Extractos curtientes/tintóreos; taninos, sus derivados; pinturas.. 3203. Materias colorantes de origen vegetal o animal.. 33. Relacionadas COl? Aceites Esenciales y Preparaciones de uso Cosmético,. resinoides; esenciales y Aceites preparaciones de perfumería, de tocador.. 3301. Aceites esenciales (desterpenados o no), incluidos los "concretos" o "absolutos"; oleorresinas de extracción; resinoides; disoluciones concretadas de aceites esenciales en grasas, aceites fijos, ceras o materias análogas obtenidas por enflorado o maceración; subproductos terpéneuticos residuales de la desterpenación de los aceites esenciales; destilados acuosos o aromáticos y disoluciones acuosas de aceites esenciales.. 3304 Preparaciones de belleza, maquillaje y para el cuidado de la piel, excepto "los medicamentos" (incluidas las preparaciones bronceadoras); las antisolares y preparaciones para manicuras o pedicuros. t\Iflt Fd rFj rnrpI,ri rpiArioiiiiii,, rn,iin inni,"íli p nt p s r1hiMlPs utilizados en suolernentos detét co ' y cosméticos, se escogieron en acuerdo can la Secretaria Técnica Nacional de la Cadena de Plantas Aromáticas, Medcinalcs, Condimentarías y Afines —Martha Liliana Cediel- y la Investigadora en Biocomercio Sostenible del Instituto de Investigación de Recursos Biológicos Alexander Von l-Iumboldt -Lui5,1 Fernmda López-.. Las PAMC y Afines, nombrados en los Cuadros 2 y 3, serán estudiadas en las exportaciones e importaciones mundiales, y en la dinámica de la comercialización, vista como el desempeño que ha tenido el sector en los últimos años.. 18.

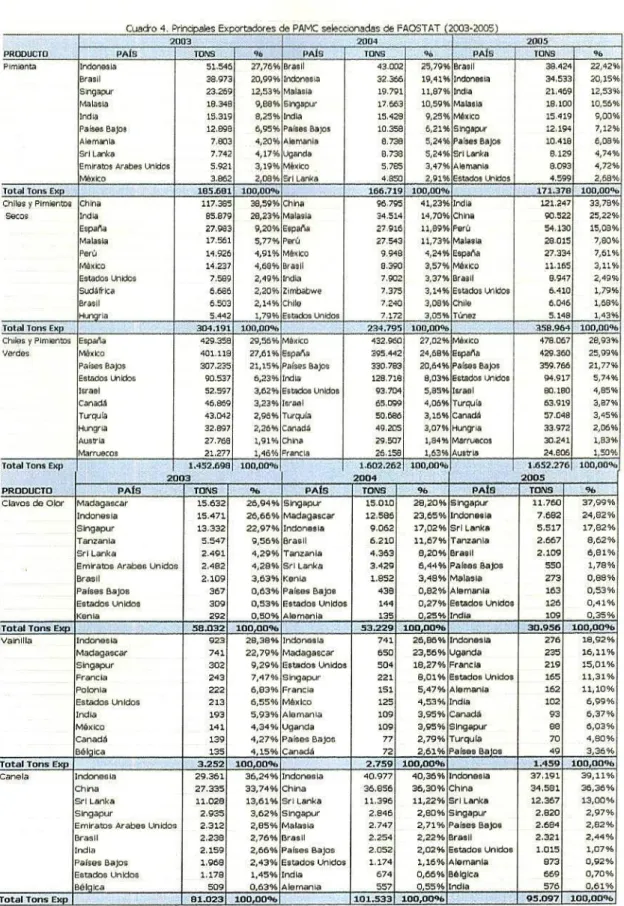

(30) 4.1.2.1.. Exportaciones.. El estudio de las exportaciones mundiales de especias se fundamentó en la base de datos estadísticos FAOSTAT para un período comprendido desde el año 2003 al 2005. Sin embargo, en este numeral se toma corno referencia el año 2005 para identificar las PAMC y Afines de mayor comercialización y los principales países exportadores por especie. Cabe anotar que las especies estudiadas son las mencionadas en la introducción al marco internacional que se catalogan en especias, seguidas por la clasificación en partidas arancelarias de la base de datos TradeMap. En relación a las especias, según FAOSTAT, para el año 2005, el total de las exportaciones mundiales fueron de 4.800.999Tons, con la mayor participación del continente asiático con 43.68 v/o, seguido de Europa, América, África y Oceanía, con un porcentaje de 32.14%; 21.21%; 2.73% y 0.24%, respectivamente (Ver Anexo 14). El Cuadro 4, detalla las exportaciones de los principales diez países para cada una de las especies en el período 2003-2005, donde se constata la concentración en exportaciones de países asiáticos con un 44.90%, seguido en orden de importancia por Europa con 29.84%, América con el 22.80%, y por último África con 2.45% (Ver Anexo 15). Siendo el total de toneladas exportadas por los principales países de 4.281.114 en el año 2005. Aunque no se podría afirmar que el 89.17% de las exportaciones mundiales pertenecen a solo diez países (porque varían de una especie a otra), según el estudio se puede decir que más del 60% de las exportaciones mundiales se efectúan por seis países (Ver Anexo 16).. 19.

(31) Cuadro 4. PrxiasEsportdores de PAMC seleccionadas d6FAOSTAT(2003-2005) 20113 21104 2005 % 1TONS PRODUCTO TO4S PALO TONS PAIS PAIS 96 1 % Pimienta 38.424 22,4291 Indono3la 77,76% Brasil 25,79% BashI 51.545 43 058 34,933 20,1591 Brasil 20,98% Incionisaz 1941% JedonotiO 38.973 32.366 12,5391 1187% India 21,469 Stigapur 23.259 12,53% Melasla 19.791 10,5591 Malatia 9,88% Sirnopur 10,59% Malasia 18.348 17.663, 18.100 9,0391 15.419 Indo 8,29% India 9,25% México 15.319 13.428J 7,1291 Paises Bajos 6,95% Paises Sos 12.194 12.998 10.259 6,21% Singapur 10.418 5,0091 AlemanIa 7.803 4,20% AlemanIa 8.738 5,24% PaSes Bajos 4,7431 4,17% Ligerlda 5,24% Sr¡ Larka 8,129 8.733 SO Liv*O 7.742 4,72% 8,093 3,19% i,l6ilKo Emiratos Arabes 1.31Idcs 5.785 3,47% AlemanIa 5.921 269% M61iKO 4.350 2,91% Estados Lk"dos 4.599 3.862 2,08% Sr¡ Lanka 171.378 100,00o Total Tons Exp 185.601 100,0031, 166.719 100,0096 41,23% IndIa 33,7831 CiIles y Pimientos China 39,59% China 96.786 121.247 117.385 IndIa 14,70% China 90.522 25,22% 34.514 Secos 85.879 28,23% Malagli 15,08% 94.130 Espand 27.913 9,20% Espa6a 77916 11,99% Perú 17.561 7,83% 11,73% Malasia 28005 5,77% Perú Malasia 275431 7,61% 27.334 Perú 9.940 4,24% España 14.926 4,91% México 11.155 3,11% México 4,50% BiaslI 8.390 3,57% México 14.237 8.947 Estados Uiidcs 3,37% Brasil 2,49% 7.589 2,49% IndIa 7.902 7.375 1,79% Sudáfrica 2,20% Zimbbwe 3,14% Estados i,%l00s 5.410 5.605 8.046 1,58% 2,14% ChllO Brasil 5.503 7.240 3,00% Chile 1.43% Hunsi na 1,79% Estados Unidos Túriez 3,09% 1 5.148 5.442 7.172 398.964 100,00% '234.795 100,00% Total Tons Esp 304.191 100,00% ____________ 478.057 28,93% Chiles y Pimientos España 29,56% México 27,02% México 432.980 1 429.358 España 29,09% Verdes 401.110 195,442 24,58% EtetIa 429.360 México 27,61% 399.766 21,77% 307.239 21,15% Países Bajos 330.7931 20,64% Paises Bajos Paises Bajos 5,74% EsIsoos 1.3111105 94.917 90.537 5,23% India 128718 803% Estados tOldos 4,85% 52,597 5,95% Israel 80.180 Israel 3,62% Esbedos Unidos 93.704 1 4,06% Turqula 3,87% Canadá 3,231Y. lr,rsal 46.869 85.093J 53.919 3,45% 3,15% C,niiid8 07.048 Ti.rqula 2,98% 'rurqula 43.042 50.685 2,0691 Huni9rIa 49.205 30791, hurigna 33.972 32.897 2,28% Cnd8 Chino 1,03% 30,241 Austria 1,04% Marruecos 29.507 27.7118 1,91% 24.806 1.50% Marruecos 1,161,5 °rxncls 38.158 1,63% Aus5Ia 2:277 1.852.276 100,00% 1.502.262 Ino,00%J Total SOnS Ex¡) 1.452.1190 100,003i, 2005 2003 2004 96 TONO PAlO SONS 96 TONII 96 PAlO PRODUCTO PAIS 37,99% 11.760 20,20% Singapur Clavos de Olor Madag.'iccor 15.632 28,94% Sélgepur 15.010 24,82% 7.682 23,55% Indonesia 26,56% Madagascar 12.585 IndonesIa 15.471 17,82% 5.517 Singapur 9.062 17,02% Sr¡ Lanka 22,97% IndonesIa 13.332 2.667 8,62% 10,87% TanzanIa TanzanIa 6.210 5.547 9,56% llrasll 6,81% 2.109 4.353 4,29% TOnizanla 9,20% BrasIl Srl Lanka 2.491 1,78% 550 3.429 6,44% Palees Bajos Emiratos Arabos Unidos 4,28% Sri Lanka 2.482 273 0,88% 3,48% Malasia Brasil 1.852 2.109 3,63% KonIa 163 0,53% 439 0,82% AlemanIa Palees Bajos 0,63% Países Bajos 387 0,41% 126 144 0,27% Estados Unidos Estados Unidos 309 0,53% Estados Unidos 0,35% 109 Kenia 0,50% AlemanIa 135 0,25% India 292 53.229 100,00% __________ 30,956 100,0096 Total Tone Exp 58,032 100,0096 18,92% 26,86% IndonesIa 276 28,38% IndonesIa 741 VaLnIlIa IndoosD 923 06,10% 23,56% Uganda 235 741 22,79% Madagascar 650 Madagascar 15,01% 18,27% Francia 219 9,2996 Estados Unidos 504 Singapur 302 11,31% 165 7,4795 Singapur 8,01% Estados Unidos Francia 243 221 5,47% AlemanIa 162 11,10% 151 Polonia 6,83% Francia 222 6,99% 4,53% India 102 6,55% México 125 Estados Unidos 213 6,371 3,95% Cariado 5,93% Alomonia 93 India 109 193 3,95% Singapur 88 4,34% Uganda 109 México 141 4,80% 2,79% Tunqubo 4,27% Paises Bajos 70 77 Cenado 139 49 3,36% 2,61% Falsos Bajos Bélgica 4,15% Canadá 72 135 1.459 100,0096 2.759 100,00% Total Tons Exp 3.252 100,00% 39,11% 40,38% Indonesia 37.191 Indonoslo 35,24% IndonesIa 40.977 Canela 29.351 38,38% 35,30% China 34.581 China 27.335 33,74% China 35.805 13,00% 12.367 13,61% SrI Lanka 11.395 11,22% Sr¡ Lanka Sr¡ Lanka 11.028 2,97% 2,80% Singapur 3,6298 Singapur 2,820 Singapur 2.846 2.935 2,82% 2.747 2,71% Paises Bajos 2.684 Emiratos Arabes Unidos 2,85% MlasIo 2.312 2,44% 2,22% Brasil 2.321 Brasil 2.254 2.238 2,76% BrasIl 1,07% 1.019 2.052 2,02% Estados Unidos IndIa 2,66% Países Bajos 2.059 0,92% 873 1,174 1,16% AlemanIa 2,43% Estados Unidos Países Bajos 1.968 0,70% 0,88% BélgIca 869 674 1.178 1,45% India Estados Unidos 576 0.51% 509 Bélniira 0.63% Alemania 557 0.55% IndIa. 20.

(32) Espacias 140p. Total Tone lsnyibre. Total ToflS Exl .jez moscada, MaC6 y Cardamomo. Total Sons Exp PRODUCTO Anís. Badiin, Hinojo, Cilantro. So T6. Total Tone Exp Extractos de 160 Verba mate y preparaciones. Fuantm. 2005 14 96 TON 388 96 1 PAf E 55,8795 106.696 45,9795 n5,a 83510 India 18.107 9,62% 1093% TLrCula 18591 Emiratos Arabes Unidos 5,49% 10.339 7,49% China :2.773 Ti.rquia 4,93% 9.380 5,41912, Iridonøsia 9.226 Coima 4,96% 9.342 Bajos 5,15% Paises Bajos 8.785 Francia 4,50% 9.479 5,11% Francia 8.707 Esta0os lXsdo$ 4,30% 8.006 4,71% Alemania 8.032 Paises Bajos 7.378 3,92% 4,71% 6stads Unidos 6.032 7.91 3,91% Ir9iaiErro 2,91% 5.207 6.668 6.93 2,74% 6.155 3,54% Potasio 6.201 1 0.526 -100,00% 188.259 100,0096 75,33% 241.125 77,13% 0103 190.140 80,13% China 225.319 China 13,09% 41.960 5,12% Ta-enaa 16.094 21 484 8,72% Indonesia Tailandia 3,40% 10.891 14.549 5,90% Indo 523.4 1,85% toda Paises Bajos 2,81% 9.105 3,24% Brasil 1,82% TaIlandia 7.997 5.105 Brasil 7.403 2,31% 2,88% Paises Bajos 7.093 1,78% P9iseg Bajos 5.035 Emiratos AroiSes UniGos 2.402 0,75% 2,44% Malasia 6.003 4.610 1,84% Brasil India 0,75% 2.390 1,13% Indonesia 2.781 4.516 1,61% Sbsjepur ndcriesia 0,51% 1.948 0,52% Costa Pica 4,241 1,51% Costa Rica 1.268 EtIopía 0,53% 1.698 0,33% S8gapur 817 0,57% Estados Unidos 1 Singapur 1.606 1.255 0,39% 0,30% Estados taidos 1 0,36% Alemania 741 1.013 tetadas Unidos 320.060 100,00% 246.503 100,0096 280.834 100,00% 49,06% 31.651 37,5091 Guatemala 35.044 luateniala 51,05% Siria 28.615 26,66% 30,571% Iricoresla 18.193 28.569 22,60% Guatemala IndonesIa 12.582 5,78% 3.670 18,06% IriOl3 16,874 9,55% Indonesia 'lapal5.409 4,89% 3.169 5,20% Singapur 4.962 5,15% Sirgepur 2.868 India 4,23% 2.686 3,10% Paises Bajos 2.896 'altee Bajos 4,09% India 2.290 3,07% 1.948 2,31% Sr¡ Lanka 2.160 3,27% Paises Bajos OrlL&ika 1.933 743 1,17% 1,47% Brasil 1.373 1,98% Sr¡ LaSte TmI'aIos Arabes Unidos 1.110 0,63% 529 0,81% Alemania 755 476 0,65% 66Iga Sélgica 474 0,73% 465 0,51% B&gca 451 0,83% Brasil tlemar.ia 424 0,67% 0,4795 Italia 442 0,55% Alemania Italia 306 63.479 100,0096: 93.449 100,00% 55.038 100,00% 2005 ' 2004 2003 96 96 PAIS TONS 1086 PAIS SONS 96 PAIS 34,53% 47.161 33,20% India 50.032 33,10% India Bulgaria 31.529 19,08% 26.054 39.020 25,90% Bulgaria Turcaia 20,53% Bulgaria 19.550 13,74%I 18.761 13.376 8,88% Irán 13,29% Irán Indonesia 12.662 10,967 8,03% 8,12% Turquía 12.236 7,33% Turquía EgDto 6.979 5,91% 9.069 5,90% Canadá 8.889 6,711V. Egipto 6.301 Canadá 5,11% 5.070 7,841 5,20% 891pta 5,68% Singapur 5.409 Nepal 4,29% 5.662 1.57% Singapur 6.686 4.711 4,95% Canadá Países Bajos 4,00% 5.462 4,915 3,28% China 3,03% China India 2.986 2,75% 3.751 2,95% Palees Bajos 4.449 2,73% Países Bajos Marruecos 2.604 2,57% 3,517 2,03% Pakistán 3.061 1 Alemania 2,64% PakistAn 2.519 136.503 100,0096 150.7141 100,00% 95.249 100,0094 307.794 29,73% 23, 16% Sri Lanka 298.905 32,69% Sr¡ Lanka Kenia 293.754 26,56% 274,092 22,039/5 China 284,310 Sri Lanka 22,94% KenIa 206.996 15,37% 159.124 20,08% India 270.760 280,706 19,36% China China 8,88% 102.292 13,50% Indonesia 174.245 Indio 174.245 13,46% India 67.625 6,53% 7,64% Argentina 88.570 88.179 6,91% Indom$ia Indonesia 3,53% 36.532 67.820 5,25% Uganda 4,56% Argentina Argentina 59.059 2,43% 25.165 2,21% Inglaterra 37.3212,88% Inglaterra 28.533 Inglaterra 25.259 2,25% 1,88% TanzanIa 24.329 2,85% Tanzania Maiaw, 35.925 2,13% 22.091 21.647 1,68% Alemania 2,85% AlemanIa uganda 35.886 1,60% 16.881 1,68% Paises Bajos 21,647 20.884 1,61% Uganda Tanzania 1.035.448 100,0096 1.290.766J 100,0096 1.294.925 100.0096 1 27,67% 63.209 57,494 26,80% Suiza 27,49% Suiza Suiza 54.600 57.936 25,51% 19,58% Austria 24,50% Canadá 48.911 Canadá 49.1511 42.135 18,55% 44.835 17,88% Canadá Austria 37.332 18,70% Austria 5,95% 13.506 14,66% Italia 10,24% México 36.806 20.438 México 5,54% 12.123 4,93% Estados Unidos 12.374 5,82% Polonia Estados unidos 11.618 4,77% 10.826 4,66% CMoS 11.697 8.012 4,46% Estados i.trtIdOs Polonia 4,2196 9.166 3,71% Alemania 8.307 3,39% China 6.762 Inglaterra 3,37% 7.645 3,09% Costa Rica 7.737 1,80% Alemania 3.785 Alemania 2,33% 5.292 7.737 3,08% México 1,77% Uganda India 3.525 4.000 3.848 1.57% Polonia 3.401 Cha,., 1.78% Paises BalOs. Autora, con basa en '406045,. 21.

(33) De las doce especies citadas las que muestran mayor exportación son Chiles y Pimientos Verdes, Té, Chiles y Pimientos Secos, Jengibre y finalmente Extractos de té o Yerba Mate y preparaciones, con un porcentaje de 38.59%, 24.19 %, 8.38 %, 7.48% y 5.31%, respectivamente. En el caso de Chiles y Pimientos Verdes se exportaron 1.904.285Tons a nivel mundial (172 países) de las cuales 1.652.276Tons los diez primeros países, atribuyendo mayor importancia a México con una participación del 28.93%, seguido de países europeos como España (25.99%) y Países Bajos (21.77%), Aunque, el aporte de los países asiáticos en la exportación de esta especie no es notorio, Israel representa el 4.85%, "siendo este un gran exportador de hierbas aromáticas-culinarias en fresco"7. Los países que intervienen en la exportación de Té en orden descendente son Sr¡ Lanka, China e India, con un porcentaje de 29.73%, 26.56% y 15.37%, respectivamente; manifestándose la mayor participación de Asia con un 71.66%, teniendo en cuenta que el volumen de toneladas de té para los diez primer-os países es de 1.035.448. Así mismo, para el caso de Chiles y pimientos secos, Asia representa el 66.8%, con la participación mayoritaria de India y China. Del continente americano resalta Perú que ofrece un 15.08%. El volumen de exportación de los condimentos citados, es de 358.964Tons para los diez primeros países exportan, de un total de 397.847Tons a nivel mundial. Reiteradamente, Asia concentra la exportación en jengibre, tan solo China aporta el 75.33%, seguido por Tailandia con el 13.08 % e India con 3.40%, para un total exportado de 320.088Tons por los principales países, de un volumen mundial de 323.413Tons. La participación europea en las exportaciones de Extractos de té o yerba mate y preparaciones, es de 65.65%, correspondiente al 53.38% por parte de Suiza y Austria. América aporta el 29.59%, en el cual interviene Canadá con 18.55%. Para el caso de esta especie, la intervención asiática disminuye, siendo China el único exportador con 4.77%.. Tomado de BAREÑO, P. CLAVIJO, J. (2006). 7pp.. 22.

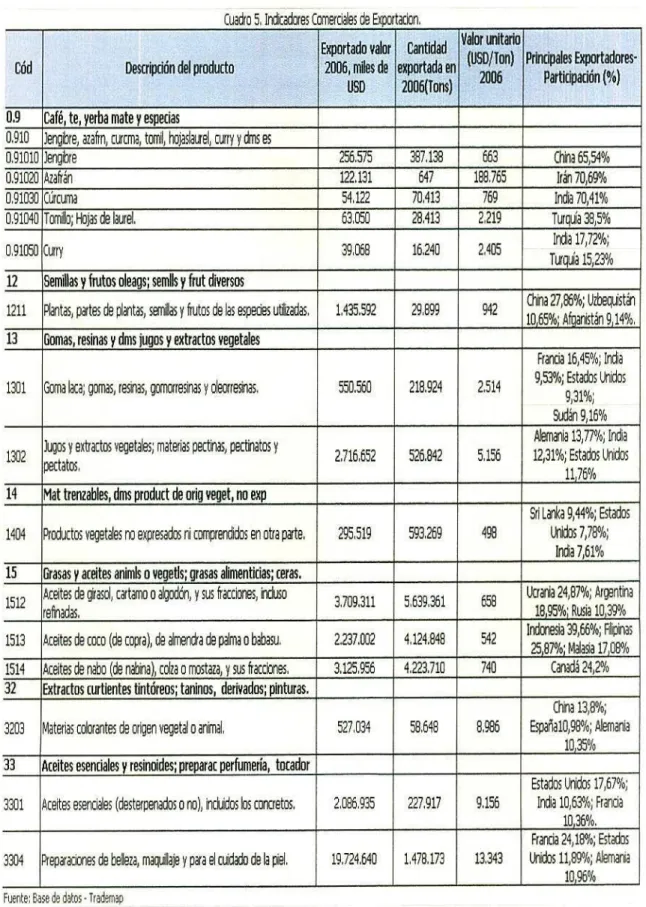

(34) La participación de los principales exportadores de acuerdo a las doce especies mencionadas, se sintetiza en la Gráfica 1 en términos de volumen (Tons.) y valor (US$) para el año 2005. Gráfica 1. Principales Exportadores- PAMC 2005 (En Volumen y Valor) 1200000 1000000 800000 600000 '—• 400000 200000. DTONS 0US$. o. Sr¡ China México India España Países Bajos Lanka País Fuente: Autoras con base en FAOSTAT (2008). (Base de datos en línea).. Según la Gráfica 1., China es el principal exportador en volumen de toneladas con un total de 667.838 avaluadas en US$ 908.993 y Sr¡ Lanka ocupa un sexto lugar con 335.755 Tons valoradas en US$ 908.556, es decir que cada tonelada tiene un valor de US$ 1.36 (miles) para el primero y US$ 2.7 (miles) para el segundo (Ver Anexo 17); esta diferencia en valor por tonelada se debe a que Sr¡ Lanka ofrece especias como Clavos de olor y Canela que representan un mayor valor debido a la baja oferta a nivel mundial de estas especias. A pesar que Sr¡ Lanka participa con el 50% menos de volumen en toneladas respecto a China, su valor en US$ es relativamente equitativo. La información de exportaciones para el año 2006 se basa en datos estadísticos de TradeMap, de la Organización Mundial de Comercio, que clasifica las PAMC y Afines según su partida arancelaria. A continuación, en el Cuadro 5 se detallan las exportaciones por partida arancelaria relacionadas con ingredientes naturales utilizados en suplementos dietéticos y cosméticos para dicho año (nombre de las partidas arancelarias completas Ver Anexo 18).. 23.

(35) Cuadro 5. Indicadores Comerciales de Exportadon.. Descripción del producto. Cód. 0.9. Cantidad Valor unitado Exportado valor 2006, miles de exportada en (USD/Ton) Principales Exportadores- USD. 2006(Ions). 122.131. 647. 2006. Participación (%). 1.1b5. Irán 70,69%. Café, te, yerba mate y especias. iiii llenoibre, azafrn, curcna, tornil, hojaslaurel, curry y dms es. 0,91020 Azatrn. 54.122. 70.413. 769. india 70,41%. 0.91040 Tom; Hojas de laurel.. 63.050. 28.413. 2.219. Turquía 38,5%. 0.91050 Curry. 39.068. 16.240. 2.405. 1.435.592. 29.899. 942. 130 Cúrcuma. 12. Semillas y frutos aleags; semlls y frut diversos. 1211. Plantas, partes de plantas, siias y frutos de las especies utilzadas,. India 17,72%; Turquía 15,23%. 1. China 27,86%; Uzbequisti 10,65 1 Afqanistán 9,14%.. Gomas, resinas y dms jugos y extractos vegetales_____________ Fratia 16,45%; India 1301. Goma laca; gomas, resin3s, gomorresinas y oleorresinas.. 550.560. 218.924. 2.514. 9,53%; Estados Unidos 9,31%; Sudán 9,16%. iT. 1302 •. Jugos y extractos vegetales; materias pectinas, pectinatos ' pectatos.. Afnania 13,77%; India 2.716.652. 526.2. 5.156. 12,31%; Estados Unidos 11,76%. Mat trenzables, dms praduct de orig veget, no exp Sr¡ Lanka 9,44%; Estados. 1404. Productos vegetales no expresados ni comprendidos en otra parte,. 15. Grasas y aceites animls o vegefls; grasas alimenticias; ceras,. 295.519. 593.269. 498. Unidos 7,78%;. India 7,61%. 1512. Aceites de g'xasol, cartarno o algodón, y sus fracciones, incluso. 3.709.311 renadas,. 5.639.361. 658. Ucrania 24,87%; Argentina 18,951lo; Rusia 10,39% Indonesia 39,66%; Piias. 1513. Aceites de coco (de copra), de almendra de palma o babasu.. 2.237.002. 4.124.848. 542. 1514. Aceites de nabo (de naba), co!za o mostaza, y sus fracciones,. 3.125.956. 4.223,710. 740. Canadá 24,2%. 527.034. 58.648. 8.986. España 10,98%; Alemanda. 25,87%;_Ma!a9a_17,08%. Extractos curtientes tintóreos; taninos, derivados; pinturas. China 13,8%; 3203. Materias colorantes de origen vegetal o animal,. 10,35% Aceites esenciales y resinoides; preparac perfumería, tocador Estados Unidos 17,67%; 3301. Aceites esenciales (desterpenados o re), incluidos los concretos.. 2.086.935. 227.917. 9.156. India 10,63%; Francia 10,36°/o. Francia 24,18°/o; Estados. 3304. Preparaciones de belleza, macjla$ y para el cuidado de la piel.. 19.724.640. 1.478.173. 13.343. 1kiids 11,89%; Nlemana 10,960/0. Fuente: Base de datos Tradere. 24.

(36) El cuadro anterior, referente a las exportaciones para el año 2006, indica que: 0.910 jengibre, Azafrán, Cúrcuma, Tomillo, Hojas de Laurel y Curry: Las exportaciones en volumen son representativas para Jengibre, y en valor para Azafrán. Con una cantidad mínima de toneladas exportadas de Azafrán se obtienen valores importantes; su precio es elevado consecuente de una baja oferta en el mercado. Mientras el precio del Jengibre oscila en US$663/Ton, el precio del Azafrán esta en US$188.765/Ton. Además, el Tomillo, las Hojas de laurel, y el Curry presentan un mejor precio que el Jengibre. El principal exportador de esta partida es Irán, que concentra el 70.69% del comercio de Azafrán. 1211 Plantas, partes de plantas, semillas y frutos de las especes utilizadas principalmente en perfumería, medicina o para usos insecticidas, parasiticidas o similares, frescos o secos, incluso cortados quebrantados o pulverizados: Del total de la partida doce, la subpartida 1211 que hace alusión a las partes de la planta, semillas y frutos de especies como el regaliz y el ginseng, participa únicamente con el 0,011% del valor. En el mercado predomina la participación del continente asiático con un 47.65% de las exportaciones. 1301 Goma Laca; gomas, resinas, gomorresinas y oleorresinas y 1302 Jugos extractos vegetales; materias pecticas, pectinatos y pectatos; agar-agar y demás mucílagos y espesativos derivados de los vegetales, incluso modificados: La subpartida 1302 referente a Jugos y extractos vegetales sobresale por su valor en US$5.156/Ton y en cantidad exportada comparándola con la 1301, lo cual indica que aun el mercado no se ha abastecido. En la oferta de estos productos participa Alemania con 13.7%, seguido por India con 12.31% y Estados Unidos con un 11.76%. 1404 Productos Vegetales no expresados ni comprendidos en otra parte: El aporte en valor que hace esta subpartida referida a los productos vegetales utilizados para teñir o curtir en la partida catorce, es mínimo. Además, comparado el precio con materias de otras subpartidas es uno de los más bajos. Dentro de los principales países que suplen este mercado son Sr¡ Lanka, Estados Unidos e India.. 25.

(37) 1512 Aceites de Girasol, Algodón, y sus fracciones, incluso refinados; 1513 Aceites de Coco (de copra) de Almendra de palma o Babasu, y sus fracciones y 1514 Aceites de Nabo (de Nabina), Colza o Mostaza, y sus fracciones: En general, las cifras de todas las subpartidas nombradas no distan tanto ni en valor ni en cantidad, es decir que la demanda de los aceites (de girasol, algodón, coco, almendra de palma, nabo, colza) es similar. Sin embargo, el mayor volumen de exportaciones esta dado por los aceites de girasol y algodón (1512). Los países proveedores de estas materias son diferentes para cada subpartida. En la 1512 están Ucrania, Argentina y Rusia, en la 1513, Indonesia, Filipinas y Malasia, y en la 1514, Canadá. 3203 Materias colorantes de origen Vegetal o Animal: Respecto a los materiales colorantes de origen vegetal o animal, se maneja un elevado precio si es comparado con el de otras subpartidas, esto es US$8.986/Ton. Los países de mayor participación en las exportaciones son China con 13.8%, España con 10.98% y Alemania 10.35%. 3301 Aceites esenciales (desterpenados o no), incluidos los "concretos" o "absolutos"; resinoides; oleorresinas de extracción; disoluciones concretadas de Aceites esenciales en grasas, aceites fijos, ceras o materias análogas obtenidas por enflorado o maceración; subproductos terpenéuticos residuales de la desterpenación de los aceites esenciales; destilados acuosos o aromáticos y disoluciones acuosas de aceites esenciales y 3304 Preparaciones de Belleza, maquillaje y para el cuidado de la piel, excepto "los medicamentos" (incluidas las preparaciones antisolares y las bronceadoras); preparaciones para manicuras o pedicuros: La industria tanto de Aceites esenciales como de Preparaciones de belleza (excepto los medicamentos) presenta un mercado favorable, la demanda es notoria en este tipo de productos. Así lo revelan sus precios unitarios, constituyéndose en los más altos de todas las subpartidas arancelarias estudiadas, aunque hay que tener en cuenta que por ser materias que han sufrido un proceso de transformación sus precios son más altos. Los principales exportadores son países industrializados, como Francia, Estados Unidos, Alemania e India.. 26.

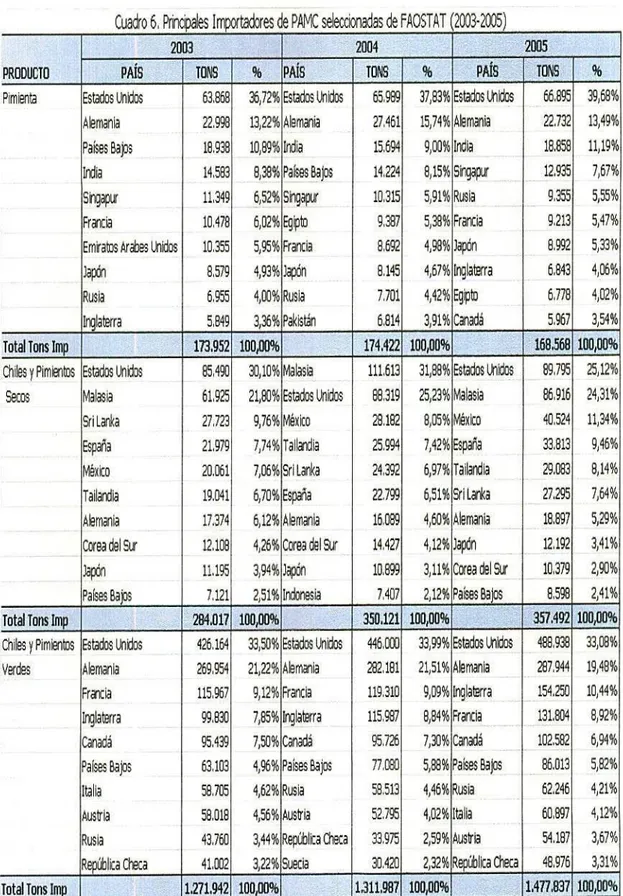

(38) 4.1.2.2.. Importaciones.. Para el año 2005, las importaciones de las especias (referidas FAOSTAT) se comportaron en el siguiente orden, Europa represento el 41.07% de los mercados, Asia el 29.58%, América el 24.57%, África el 4.10% y Oceanía el 0.68% con un total de 4.884.608Tons a nivel mundial (Ver Anexo 34). La metodología que se implementó para las exportaciones será empleada nuevamente en las importaciones, es decir, clasificando los diez primeros países por cada especie (Cuadro 6). Así mismo, las importaciones toman como referencia las especies mencionadas en las exportaciones, según su orden de importancia, Chiles y pimientos verdes, Té, Chiles y pimientos secos, Jengibre, Extractos de té o yerba mate y preparaciones, que conforman el 85.41% del total demandado a nivel internacional. El cuadro 6, muestra el comportamiento de los países importadores para los años 2003-2005, refiriéndose el posterior análisis al periodo más reciente.. 27.

(39) Cuadro 6. Phndpaes Importadores de PMC seleccionadas de FAOSTAT (2032005). PAÍS. PRODUCTO P!mienta. JONS. PAÍS. PAÍS. TONS. 35,72% Estados Unidos. 65,989. 37,83% Estados Unidos. 66.895. 39,68%. Alemania. 22.998. 13,22% Alemania. 27.461. 15,74% Alemania. 22.732. 13,49%. Países Bajos. 18,938. 10,89% India. 15.694. 9,00% India. 18.858. 11,19%. India. 14.583. 8,38% Pakes Bajos. 14.224. 8,15% Sgapi. 12.935. 7,67%. Singapur. 11.349. 6,52% Singapur. 10.315. 5,91% Rusia. 9.355. 5,55%. Fran:ia. 10.478. 6,02% Egipto. 9.387. 5,38% Francia. 9.213. 5,47%. Emiratos Arabes Unidos. 10.355. 5,95% Francia. 8.692. 4,98% Japón. 8.992. 5,33%. Jai. 8.579. 4,93% Japón. 8.145. 4,67% Inglaterra. 6.843. 4,06%. Rusia. 6.955. 4,00% Rusia. 7.701. 4,42% Egipto. 6.778. 4,02%. Inglaterra. 5.849. 3,36% Pakistán. 6.814. 3,91% Canadá. 5.967. 3,54%. 174.422 100,00%. 173.952 100,00%. Secos. %. 53.858. 168.568 100,00%. 31,38% Estados Unidos. 89.795. 25,12%. 88.319. 25,23% Malasia. 86.916. 24,31%. 9,76% México. 28.182. 8,05% México. 40.524. 11,34%. 21.979. 7,74% TallaJia. 25.994. 7,42% España. 33.813. 9,46%. México. 20.061. 7,06% Sr¡ Lanka. 24.392. 6,97% Tailandia. 29.083. 8,14%. Tailandia. 19.041. 6,70% España. 22.799. 6,51% Sr¡ Lanka. 27.295. 7,64%. Alemania. 17.374. 6,12% Alemania. 16.089. 4,60% Alemania. 18.897. 5,29%. Corea del Su'. 12.108. 4,26% Corea del Sur. 14.427. 4,12% lapón. 12.192. 3,41%. 11.195. 3,94% )ín. 10.899. 3,11% Corea del Su'. 10.379. 2,90%. 7,407. 2,12% ¡Países Bajos. 8,598. 2419. 111.613. 85.490. 30,10% Malasia. Malasia. 61.925. 21,80% Estados Unidos. Sr¡ Lanka. 27.723. España. Chiles y Pim'itos Estados Unidos. Japón Países Bajos. 7.1211. 2,51% Indonesia. 350.121 100,0096. 284.017 100,00%. Total Jons Imp. 357.492 100,00%. 426.164. 33,50% Estados Unidos. 446.000. 33,99% Estados Undos. 488.938. 33,08%. Alemania. 269.954. 21,22% Alemania. 282.181. 21,51% Alemania. 287.944. 19,48%. Francia. 115.967. 9,12% Francia. 119.310. 9,09% Inglaterra. 154.250. 10,44%. 115.987. 8,84% Francia. 131.804. 8,92%. 102582. 6,94%. Chiles y Pimientos Estados Lindos. Total Tons Imo. %. Estados Unidos. Total Tons Imp. Verdes. TONS. 2005. 2004. 2003. Inglaterra. 99.830. 7,85% Inglaterra. Canadá. 95.439. 7,50% Canadá. 95.726. 7,30% Canadá. Paises Bajos. 53.103. 4,96% Países Bajos. 77.080. 5,88% Países Bajos. 86.013. 5,82%. Italia. 58.705. 4,62% Rusia. 58.513. 4,46% Rusia. 62.246. 4,21%. Austria. 58.018. 4,56% Austria. 52.795. 4,02% Italia. 60.897. 4,12%. Rusia. 43.760. 3,44% República Checa. 33.975. 2,59% Austria. 54.187. 3,67%. Repúbia C1ca. 41.002. 3,22% Suecia. 30.420. 2,32% República Checa. 48,976. 3,31%. 1.311.987 100,00%. 11.271,9421100,00%1. 28. 1.477,837 100,00%.

(40) Canela. Emiratos Arabas Unidos Paises Bajos Brasil Pakistán Corea del Sur Alemania Arabia Saudita Total Tons Imp Clavos de Olor Singapur India Emiratos Arabas unidos Arabia Saudita Estados Unidos Nepal México China Malasia Pakistán Vainilla. PRODUCTO Especias Nep. Estados Unidos Singapur Paises Bajos Francia Inglaterra Alemania Cariado Indonesia lapón Austria. PAÍS. \ÍS. 0,83 870 5,25 4,81 4,71 3,99 3,73. lados Unidos 10.381 11.077 Jis asil 7.739 5.197 IsicO 3.671 uses Bajos abis Saudita 3.020 2.752 iras del Sur 2.734 smariia kistán 2.482 2.194 igapur. 1 20.684. ¡Estados Unidos. 5.888 4.014 3.147 2.882 2.821 2.380 2.233 17.176 15.677 3.910 2.122 1.560 1.513 1.156 871 862 814. 37,62 34,33 8,56 4,65 3,42 3,31 2,53 1,91 1,80 1,78. 1 1. 2003 TONS 21,474 16.157 12.509 11.895 0.455 9.301 7.690 7.625 7,144 6.900. 96. 2.005 TONS PAÍS 95 30,51% Estados Unidos 19.138 10.951 18,39% India 6.713 12,85% México 5.895 10,29% Paises Bajas 3.639 6,09% Pakistán 3.589 5,01% Alemania 3.351 4,57% Arabia Saudita 2.695 4,54% Singapur 2.575 4,12% Corea del Sur 2.5631 3.64% Brasil. iqopur 'Ma .iasia ikistán abla Saudita lados Unidos lees Bajos amanla pón ancle. 21.417 5.946 2.580 1.703 1.253 1.084 851 553 431 349. 57,97% Singapur 18,80% India 6,98% Arabia Saudita 4,61% Malasia 3,30% Estados Unidos 2,88% Paises Bajos 1,76% Alemania 1,50% Pakistán 1,17% Egipto 0,94% SudáfrIca. 36.947 100,0096. rigapur lados Unidos pai'ia usos Bajos anda anda amante inadá istria alatorra. 743 673 668 529 275 202 182 134 134 114. 20,33% Estados Unidos 18,42% Países Bajos 18,28% Francia 14,40% Argentina 7,53% Alemania 5,53% Singapur 4,98% Canadá 3,67% Japón 3,67% Klrgulsténi 3,12% Irlanda. 2094 TONO 96. PAÍS. 19,49% Estados Unidos 14,67% Arabia Saudita 11,35% Inglaterra 10,80% China 8,58% Bók3ica 8,44% Alemania 6,98% Países Bajos 6,92% Irán 6,48% Japón 6,27% Singapur. 23.454 14.105 11.047 10.201 9.343 9.313 8.568 8.527 8.064 5.626. 95 31,32% 17,92% 10,90% 0,65% 5,95% 5,87% 5,48% 4,41% 4,21% 4,19%. 61.1101 100,0096. 50.247 100,00%1. 59.915 100.00'. 15. 10, 7, 4, 3,. Estados Unidas Emiratos Arabas Unidos Inglaterra Arabia Saudita Bélgica Alemania China Países Bajos Francia Japón. 2004 TONO. 95. 11.085 10.777 1.079 1.779 1.310 784 557 640 353 313. 29.677 100.00% 1.505 752 545 501 272 180 120 111 104 87 lJU3. PAÍS. 21,31% Estados Unidos 12,829/o Arabia Saudita 10,77% Inglaterra 9,27% Alemania 8,49% Países Bajos 8,45% Bélgica 7,79% Irán 7,75% Singapur 7,33% lapón 6,02% India. 37,351X> 36,31% 6,67% 5,99% 4,41% 2,64% 2,21% 2,16% 1,19% 1,05%. 7014$ 24.055 17.057 11.460 11.109 8.677 8.279 0.145 7.483 7.395 5.909. 35,95% 17,96% 13,02% 11,97% 6,50% 4,52% 2,87% 2,65% 2,48% 2,08%. 96 21,76% 15,43% 10,36% 10.05% 7.85% 7.49% 7,37% 6,77% 6,69% 6,25%. 110.559 100,00% 110.048 100,00% 110.168 100,0096 Total Tons Imp 33,95% 89.207 38,59% Japón 101.207 109.212 42,70% Japón Japón Jengibre 12,45% 32.703 15,78% Pakistán 43.904 13,40% PakIstán 34.281 India 12,19% 32.025 11,09% Estados unidos 29.002 10,8991. Estados Unidos 27.349 Estados Unidos 9,50% 24.969 18.439 7,05% India 14.335 5,60% India Malasia 0,03% 23.730 5,08% Malasia 13.290 5,40% Inglaterra 14.014 Emiratos Arabas unidos 5,49% 14.424 5,03% Inglaterra 13.140 4,821% Malasia 12.324 Pakistán 4,04% 12.713 4,61% ArabIa Saudita 12.049 4.02% Paises Bajos 12.322 Arabia Saudita 4,78% 12.554 4,32% Países Bajos 11.297 4,49% Cooa del Sur 11.480 Inglaterra 4,48% 11.772 4,28% Corea del Sur 11.200 4,43% Arabia Saudita 11.332 Corea del Sur 3,30% 1 8.671 3,09% Singapur 8.071 3,57'i Singapur 9.141 Paises Bajos 262.768 100.00% 261.605 100,0096 255.790 100.009b Total Tone Imp 11,038 30,32% 28,31% Arabia Saudita 9.902 9,034 25,20% Arabia Saudita NU&Z moscada, Arabia Saudita 18,60% 6.771 17,65% India 6.173 14,47% India 5.188 India Macis y 10,90% 3.069 10,60% Paises Bajos 3.706 12,71% Paises Bajos 4.556 Emiratos Árabes Unidos Cardamomo 9,97% 3.831 7,85% Singapur 2,744 9,74% Alemania 3.491 Paises Bajas 7,14% 2.599 7,63% Alemania 2.668 7,54% Estados Unidos 2.704 Estados Unidos 5,83% 2,488 6,40% Estados Unidos 2,237 7,42% Sirte 2.661 Singapur 6,75% 2.455 2.1616,18% Pakistán 7,41% Pakistán 2.655 Nepal 3,64% 1.324 5,07% Inglaterra 2.087 7,39% Brasil 2.648 Alemania 3,24% 1.215 5,41% jordania 1.092 4,92% Singapur 1.764 Pakistán 2,53% 920 4,01% lapón 1.402 3,201n 'ordanla 1 1.147 Jordania 36.4111 100.00% 34.972 100,00% 35.040 100,00% Total Tone Imp. 29.

(41) PAÍS. PRODUCTO Anís, Badián, Hinojo, Cilantro. TONS. 96 PAÍS. TONS. 42.616 2557% Estados Unidos. Suáfri:a Emiratos Aj'ales Unidos. 21.439. 2005. 2004. 2003. 96. PAÍS. 18.8621 14,55% Estados Unidos. TONS. 96. 22286. 17,1 13,1. 12,91% Sr¡ Lanka. 16.187. 12,48% Malasia. 16,895. 15.9CO1 12,26% Pakistán. 16.365. 12,. Estados Los. 20.336. 1225% Indonesia. .Sr¡ Lanka. 16.234. 978% Maiasia. 15.8401 12,21% India. 14265. 11,(. 794% Pakistán. 14,3551 11,07% Sr¡ Lanka. 13.349. 10,35%. 7,09% Alemana. 12.4141. 9,57% Amania. 13,167. 10,21%. 7,03% kaba Saudita Saudita. 9.340. 7,24% 5,62%. 6,10% SinLr. 9.520. 7,34% Inglaterra. 6,00% Inglaterra. 8.3431. 6,43%18asiI. 7.465. 5,79%. 5,24% Brasil. 8.2761. 6,38%1País Bajos. 7.215. 5,59%. 129,678 100,00%1. Té. Unidos 4rabes Unidos. 172.1461 21,99%lRusia. 179.579. 28,18%. .9,50% Inglaterra. 155.314. 153.421. 18,95%. .3,46% Pakistán. 115.9671 14,82%1Paktán. 134.609. 16,62%. 100.057. 12,35%. 19,97%llrnjlatorra. 94. 172% Estados Unidos. 99.4811 12,71% Estados Unidos. 68. 8,54% )a5n. 56.2361. 7,18% Japón. 51.3731. 6,34%. 45.670. 5,83%Marricos. 50.082. 6,19%. 43.407. 5,55%lAlarnania. 41.699. 5,15%. 32.121. 4,10% Irán. 34.269. 4,23%. 31.1. 3,97% Países Bas. 33.568. 4,15%. 792.7341100,0^1. Total Tons Imp Unidos. Unidos 1. 58.. yerba mate y. 28,. p(eparaciom. 5, S. Baps. 128,983 100,00%. 1,02% Rusia. 47. Bajos. 4,. rra. de¡ Sur Total Tons Imp. 7,70% Arabia Saudita. 8.536. Total Tons. Extractos do té o. 9.981. 83.9521 45,99% Estados Wdos. TOTAL IMP, PRINC, PAÍSES TOTAL IMP. MUNDIALES Fuente: Autorós con base en FAOSrAT.. 30. 74.720. 6.08. 3,34% SuJáfra. 19.629. 7,82%. 5.720. 3,13% Países Bajos. 11.751. 4,68%. 4.8X. 2,63% Francia. 4.611. 1,84%. 3.311. 1,81% Polonia. 4.185. 1,67%. 3.264. 1,79% Rusia. 4.046. 1,61%. 2.832. 1,55% Canadá. 3.913. 1,55%. 2.815. 1,54% Inglaterra. 2,842. 1,13%. 192.5391 100,00%. 127. 009.701. 251.096 100,00%. -1.

(42) Los Chiles y pimientos verdes constituyen el 39.96% de las importaciones mundiales. En estos productos Europa representa el 55.76% del mercado mundial, siendo el país más importante Alemania con el 19.48%. El continente americano también se convierte en un mercado significativo con el 40.03%, del cual el 33.08% lo solicita Estados Unidos. Respecto al Té, la demanda mundial es del 21.89%; el mayor volumen importado es de Asia con 49.38%, seguido por Europa con el 32.08%, donde sobresalen Rusia con 22.18% e Inglaterra con 18.95%. Para los casos de Chiles y pimientos secos, Jengibre y Extractos de té o yerba mate y preparaciones la demanda es menor, con 9.67%, 7.10% y 6.79%, respectivamente. Para el primero y segundo caso, Asia representa el mercado más importante, además, muestra una concentración del 77.75% para Jengibre, con Japón y Pakistán como los principales países. Por último, los extractos de té o yerba mate y preparaciones, son de mayor demanda en Europa con un 59.26%, seguido de América con el 31.36%, constituidos principalmente por Estados Unidos, Austria y Alemania, en orden de importancia. En conclusión, los mercados que demandan más especias son Estados Unidos, Alemania, Inglaterra, Rusia y Pakistán, sin embargo los tres primeros constituyen el 46.86% (Ver Anexo 36). Estados Unidos constituye el 24.97% del mercado, la participación de este país es notoria en la mayoría de las especias de forma significativa. La demanda se presenta en pimienta con el 39.68%, en vainilla con 35.95%, Chiles y pimientos verdes con 33.08%, Canela con el 31.32%, Extractos de té o yerba mate y preparaciones con 29.76% y Chiles y pimientos secos con el 25.12%. Para el caso de Alemania, la participación es de 12.34%, concentrando su demanda en Extractos de té o yerba mate y preparaciones con un 21.45%, y en Chiles y pimientos verdes con 19.48%. Inglaterra representa el 9.55%, los mercados más acentuados que presenta son para Té con el 18.95%, Chiles y pimientos secos con 10.44% y Especias nep con 10.36%.. 31.

(43) El comportamiento de las importaciones mundiales para el año 2005 de los principales países se muestra en la Gráfica 2. Gráfica 2. Principales Importadores-PAMC 2005 (En Volúmen y Valor) 2000000 1500000. $]. ci^Toñs US 1-. 1000000 l. 500000. o Estados Unidos. Alemania. Rusia. Inglaterra. Pakistán. Países Bajos. País Fuente: Autoras con base en FAOSTAT (2008). (Base de datos en línea).. El principal importador de especias es Estados Unidos con un volumen de 923.312Tons valoradas en US$ 1.478.176. El segundo mercado importante es Alemania que constituye casi la mitad de la demanda de Estados Unidos, con 456.518Tons valoradas en US$877.494, y es seguida por Inglaterra, Rusia, Pakistán y Países Bajos (Ver Anexo 37). Cada país presenta mayor demanda por unas especias que por otras (información detallada en el Cuadro 6.), sin embargo, si se plantea una suposición en la cual todas las especies manejan el mismo precio, se tiene que los precios de Alemania, Inglaterra y Países Bajos son similares, aun con una diferencia en volumen importado. Para el caso de los ingredientes naturales utilizados en suplementos dietéticos y cosméticos presenta el volumen y sus correspondientes valores junto con los principales países importadores bajo la clasificación según su partida arancelaria en el Cuadro 7..

Figure

+7

Documento similar

[r]

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

El nuevo Decreto reforzaba el poder militar al asumir el Comandante General del Reino Tserclaes de Tilly todos los poderes –militar, político, económico y gubernativo–; ampliaba

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

La primera opción como algoritmo de compresión para secuencias biológicas que sugirió la directora del proyecto fue la adaptación de los algoritmos de Lempel-Ziv al alfabeto formado

En esta sección se tratan las características que debe tener un compresor de secuencias biológicas para poder ser usado como herramienta en la construcción de los árboles de

Por PEDRO A. EUROPEIZACIÓN DEL DERECHO PRIVADO. Re- laciones entre el Derecho privado y el ordenamiento comunitario. Ca- racterización del Derecho privado comunitario. A) Mecanismos

En el capítulo de desventajas o posibles inconvenientes que ofrece la forma del Organismo autónomo figura la rigidez de su régimen jurídico, absorbentemente de Derecho público por