Incidencia en la declaración de personas naturales en Saravena sobre el impuesto renta y complementarios ley 1607/2012”

32

0

0

Texto completo

(2) 2. INCIDENCIA EN LA DECLARACIÓN DE PERSONAS NATURALES EN SARAVENA SOBRE EL IMPUESTO RENTA Y COMPLEMENTARIOS LEY 1607/2012”. PROPUESTA SEMINARIO TALLER PARA OPTAR POR EL TÍTULO DE CONTADOR PÚBLICO. PRESENTADO POR: DAMARIS SANTIAGO NAVARRO. PRESENTADO A: FANY CHACON CONTADOR PÚBLICO. UNIVERSIDAD COOPERATIVA DE COLOMBIA UCC FACULTAD DE CIENCIAS ECONOMICAS ADMINISTRATIVAS Y AFINES PROGRAMA DE CONTADURIA PÚBLICA SARAVENA-ARAUCA 2014 2.

(3) 3. RESUMEN. Cada vez que se hace una reforma tiene un objetivo especial es para obligar una vez más a las personas que cumplan con sus responsabilidad con el país, la Dirección de Impuestos y Aduanas Nacionales (DIAN). Y el gobierno busca tener recursos que le superen los gastos y controlar a los contribuyentes y así evitar la evasión de los impuestos. Esta reforma no es la excepción pues todo apunta que con esto el universo de responsable se amplía en gran manera para tributar. Por ello, la presente propuesta está destinado a identificar cuál es la incidencia que tiene el Impuesto de Renta y complementario en las personas naturales a partir de la Ley 1607 de 2012. Se analiza cada uno de los artículos reformados acerca del Impuesto sobre la Renta y complementarios para las personas naturales; ya que los cambios realizados han generado incertidumbre y confusión hasta para algunos sujetos especializados en el tema, puesto que los vacíos de la ley son muchos y se ha tenido que llenar con decretos y conceptos que ayuden a dar mayor entendimiento a esta reforma. El impuesto de renta es un impuesto directo que graba los ingresos, rentas o ganancias, de todos los contribuyentes, estos puede ser de una actividad o de una cosas. Según la ley 1607 de 2012, a partir del 2013, deberán presentar declaración de renta y complementarios con los topes y los nuevos sistemas para tributar aquellas personas naturales, cuyos ingresos brutos se encuentren debidamente facturados y de los mismos un ochenta por ciento (80%) o más se originen en honorarios, comisiones y servicios, sobre los cuales se hubiere practicado retención en la fuente; siempre y cuando, los. 3.

(4) 4. ingresos totales del respectivo ejercicio gravable sean superiores a mil cuatrocientos (1.400) UVT y su patrimonio bruto en el último día del año o periodo gravable exceda de (4.500) UVT. Los trabajadores que hayan obtenido ingresos como asalariados y como trabajadores independientes deberán sumar los ingresos correspondientes a los dos conceptos para establecer el límite de ingresos brutos a partir del cual están obligados a presentar declaración del impuesto sobre la renta.. También se hace necesario dar a conocer la nueva clasificación de las persona naturales, que implica efectos en la determinación de dicho impuesto dependiendo de los ingresos que ésta percibe. Clasificándolas en tres grupos:. ✓ EMPLEADOS ✓ TRABAJADOR POR CUENTA PROPIA ✓ OTROS CONTRIBUYENTES.. A demás se crea para las personas naturales residentes, dos nuevos diseños de depuración de la base gravable del impuesto, conocido como: IMAN= (Impuesto Mínimo Alternativo Nacional), aplicable al caso de los empleados. IMAS= (Impuesto Mínimo Alternativo Simple), aplicable tanto a empleados como a los que se categoricen como trabajadores por cuenta propia siempre que uno y otro cumplan los requisitos que la ley antes mencionada lo dispone; cabe resaltar que el IMAN solo será aprovechado por aquellos empleados que sean declarantes del impuesto. 4.

(5) 5. de renta y complementarios, es decir; todos los que apliquen el IMAN deben ser declarantes, pero no todos los declarantes deben. aplicar el IMAN.. Palabras claves: DIAN, impuesto de Renta, Reforma tributaria, Ingresos.. 5.

(6) 6. ABSTRAC.. Every time a reform is having a special objective is once again to force people to fulfill their responsibility to the country, the Directorate of National Taxes and Customs (DIAN). And the government seeks to have resources that exceed the costs and monitor taxpayers to avoid tax evasion. This reform is no exception as it seems that this universe is responsible for greatly extends tax. Therefore, this proposal is intended to identify what is the incidence of the income tax and supplementary in individuals from the 1607 Act of 2012 each of the amended articles about income tax is analyzed and complementary to natural persons; since the changes have created uncertainty and confusion for some specialized subjects to the topic, since the gaps in the law are many and had to fill orders and concepts that help give greater understanding to this reform.. According to the law 1607 of 2012, from 2013, must submit tax returns and complementary with the stops and new systems to tax those individuals whose gross receipts are properly billed and the same eighty percent (80% ) or originating from fees, commissions and services, for which the arrest was made withholding; provided that the total income of the respective tax year are above 1400 (1400) UVT and its gross assets on the last day of the taxable year or period exceed (4,500) UVT. Workers who have. 5.

(7) 7. earned income as employees and as self-employed income must be added for the two concepts to establish the gross income limit above which are required to file income tax.. IT is also necessary to present the new classification of the natural person, which involves effects in determining the tax depending on income it receives. Classified into three groups: ✓ EMPLOYEES ✓ SELF-EMPLOYED ✓ OTHER CONTRIBUTORS.. A rest is created for resident individuals; two new designs debug the taxable base of the tax, known as: IMAN = (National Alternative Minimum Tax) applicable to the case of employees. IMAS = (Simple Alternative Minimum Tax), applicable to employees and those who are categorized as self-employed provided that either meet the requirements that the above Act provides; IMAN worth noting that it will only be used by employees who are reporting income tax and complementary, ie; all that apply IMAN should be reporting, but all reporting must apply IMAN.. Keywords: DIAN, Income tax, Tax reform, Income. 6.

(8) 8. Contenido INTRODUCCION....................................................................................................................................................... 8 1.. TITULO .......................................................................................................................................................... 10. 2.. DESCRIPCIÓN DEL PROBLEMA ............................................................................................................. 11 2.1. Pregunta de Investigación ............................................................................................................................ 12. 3.. JUSTIFICACIÓN .......................................................................................................................................... 13. 4.. OBJETIVOS ................................................................................................................................................... 15 4.2. Objetivos Específicos .................................................................................................................................... 15 MARCO DE REFERENCIA......................................................................................................................... 16. 5. 5.1. Marco teórico ............................................................................................................................................... 16. 5.2 Estado del Arte .................................................................................................................................................. 19 5.3 Marco legal ....................................................................................................................................................... 19 6.. ESTUDIO DE VIABILIDAD ........................................................................................................................ 21. 7. RESULTADOS ESPERADOS ............................................................................................................................. 22 8. METODOLOGÍA ................................................................................................................................................. 24 9. REVISIÓN BIBLIOGRÁFICA ........................................................................................................................... 25 10. CRONOGRAMA ................................................................................................................................................ 27 11. PRESUPUESTO .................................................................................................................................................. 28 12. CONCLUSIONES ............................................................................................................................................... 29 13. RECOMENDACIONES ..................................................................................................................................... 30 14. REFERENCIAS BLIOGRÁFICA..................................................................................................................... 31. 7.

(9) 9. INTRODUCCION. La elaboración de la presente propuesta es con el propósito de dar a conocer los múltiple cambio que sufre el impuesto de renta y complementario con la colocación en vigencias de la ley 1607 de diciembre 26 del 2012 y el decreto 3032 de 27 de diciembre de 2013, que modifico la anterior ley; agrego características a cada una de las 3 clases de personas naturales y aclaro aspectos con el concepto número 885 que lo expide por Dirección de Impuesto y Aduana Nacionales (DIAN); los cuales nos explica y reglamentan todo lo nuevo sobre la tributación en Colombia. Teniendo en cuenta que para entender la clasificación de las persona naturales lo cual nacen tres grandes grupos son: empleados, trabajador por cuenta propia, otros contribuyentes, se hace necesario analizar de manera detallada y completa toda la norma antes mencionada. Por otra parte interpretaremos los sistemas de depuración de la base gravable del impuesto; en la presentación de la declaración de renta y complementario para las personas naturales de Saravena que son; IMAN= (Impuesto Mínimo Alternativo Nacional), aplicable al caso de los empleados. AMAS= (Impuesto Mínimo Alternativo Simple), aplicable tanto a empleados como a los que se categoricen como trabajadores por cuenta propia siempre que uno y otro cumplan los requisitos que la ley lo exija. También es necesario conocer como quedaron los topes para el impuesto de renta y complementario, puesto que bajaron considerablemente quedando así: Patrimonio bruto superior a 4.500 UVT, es decir; $120.784.500 millones de pesos en 2013.. 8.

(10) 10. Consumos anuales mediante tarjeta de crédito o débito superiores 2.800 UVT, ósea que Consignaciones bancarias, depósitos o inversiones financieras que superen los 4.500 UVT, equivalentes a $120.785.000, en 2013.Ingresos anuales superiores a 1.400 UVT, equivalente a $37.577.000 a diciembre 31 de 2013. (COLOMBIA, 2012). 9.

(11) 11. 1.. TITULO. “Incidencia en la Declaración de Personas Naturales en Saravena sobre el impuesto renta y complementarios ley 1607/2012”. 10.

(12) 12. 2.. DESCRIPCIÓN DEL PROBLEMA. Desde el principio de la existencia humana las diferentes formas de gobierno que han existido siempre han tenido que colocar una carga de impuestos a las personas para poder cubrir los gastos de la nación y poder tener una vida cómoda. Cada impuesto ha tenido una transformación desde sus inicios hasta ahora para que tenga la viabilidad como tributo, pero en toda esta evolución lo han dado las autoridades como es el congreso de la republica con sus leyes, las asambleas departamentales con sus ordenanzas y el consejo municipal con sus acuerdos. Todo impuesto debe contar con un sujeto pasivo, un sujeto activo con una base gravable, una tarifa para que sea impuesto, la tributación en nuestro país está fundamentada en los principios según la Constitución Nacional en el principio de equidad, eficiencia, progresividad y no retroactividad. Cada vez que se paga los impuestos estos nos los devuelven en bienestar para todos los habitantes como en salud, educación, vías etc. El impuesto de renta y complementario es un tributo que cumple con todo lo concerniente para ser uno de los impuestos más importante en nuestro país puesto que este impuesto es un obligación directo que graba los ingresos, rentas o ganancias, de todos los contribuyentes que cumplan con los topes establecidos en la ley, estos puede ser de una actividad o de una cosas. Con la expedición de la ley 1607 de Diciembre de 2012, se presentó una gran confusión entre los contribuyentes debido a la poca claridad de la misma, porque esta introdujo una gran variedad de cambios que no fueron entendibles en un principio, por lo que han tenido que expedir nuevos decretos que la modifican en parte tratando de. 11.

(13) 13. explicar los vacíos que la ley dejo. Pero mientras esto sucede un gran número de personas no sabían aun a que categorías pertenecían y mucho menos si eran o no responsables de presentar la declaración del impuesto sobre la renta y complementarios. Esta problemática que es de carácter nacional, también se presenta en nuestra región, y especialmente en el municipio de Saravena ya que no se cuenta con centro de estudios superiores y las personas deben trasladarse a la capital del departamento o a otras ciudades para prepararse y poder ejercer su profesión aquí espacialmente los de ciencias contables puesto que el número de afectados es alto, debido a la poca información por parte de los funcionarios públicos, debido que hasta la fecha no han tratado de explicar esta ley; las pocas personas que se han informado lo han hecho por cuenta propia o a través de asesorías privadas con contadores de la región que por sus propios medios se han trasladado a otra parte a superarse para poder informar a las demás comunidad interesada y de una manera u otra afectada.. 2.1 Pregunta de Investigación ¿Qué incidencias tienen las Personas Naturales del municipio de Saravena con la responsabilidad sobre el impuesto de renta y complementario?. 12.

(14) 14. 3.. JUSTIFICACIÓN. Este análisis se hace por los numerosos cambios que introdujo la nueva Reforma Tributaria, que hizo que todas las personas se confundieran puesto que esta norma no era muy clara, lo cual se generó gran preocupación a la población de Saravena, que no sabían cómo interpretarla y mucho menos aplicarla. Por lo tanto es necesario conocer y analizar estas innovaciones que para este año los obligados a presenten y pagar la declaración de renta del año gravable 2013, deben aplicar muy bien la nueva reforma sin equivocarse, unas de las modificación de la reforma tributaria radicó en que se clasificaron las personas naturales en tres grupos que son: empleados, trabajadores por cuenta propia y otros contribuyentes; la Persona Natural que no se ubique bien en el grupo que le toque tendrá graves consecuencias económicas.. Con esta propuesta se busca ayudar y aclarar las dudas que se presentó a las Personas Naturales del municipio de Saravena, con los cambios que introdujo la ley 1607 del 2012, para la elaboración y pago del impuesto de renta y complementario. Se entregarán la información necesaria para que le sirva de herramientas a los participantes; así evitar las sanciones que al situarse mal en los formularios respectivos, y a quienes determinen mal este gravamen si no tiene en cuenta la clasificación de las personas naturales, o los que haga caso omiso y no tribute estando obligados hacerlo por primera vez. Nuestra propuesta es darles unas charlas a todas las Personas Naturales interesadas en interpretar las diferentes transformaciones que sufrió el impuesto de 13.

(15) 15. renta y complementario con la ley 1607 de 2012, en Saravena, y así evitar que muchas personas que por falta de conocimiento salgan pagando sanciones que no deben, también es de facilitar la lectura de la norma que es un poco molesta o por falta de tiempo no la haya leído, asistiendo a estas charlas conocerá los cambios se informará y se evitara problemas con la DIAN. Es de vital importancia que las Personas Naturales asistan a estas charlas se informen y se preparen ya que el desconocimiento de la ley le hará perder beneficios y cualquier error va afectando directamente la economía, el objetivo es de llegar a cada habitante de Saravena ya se comerciante, agricultor, ganadero, o empleado.. 14.

(16) 16. 4.. OBJETIVOS. 4.1 Objetivo General Analizar los cambios que sufre el impuesto de renta y complementario para las personas naturales del municipio de Saravena con la ley 1607/2012.. 4.2. Objetivos Específicos 4.2.1. Recopilar información sobre cambios que generó la Reforma. Tributaria Ley 1607 del 26 de diciembre de 2012. 4.2.2. Identificar los parámetros legales a los cuales se rige las Personas. Naturales para declarar el impuesto de Renta y Complementario. 4.2.3. Reconocer el impacto que ocasionó la Reforma Tributaria respecto al. tributo de Impuesto de renta y Complementario en las personas naturales.. 15.

(17) 17. 5.. MARCO DE REFERENCIA. 5.1 Marco teórico. Según la Reforma Tributaria las personas quienes deben presentar y/o declarar su impuesto de renta deberán identificar a que categoría pertenece, según los estableció dicha normatividad como: Empleado, Trabajadores por cuenta propia y Otros contribuyentes. El 27 de diciembre de 2013, el gobierno nacional expidió el decreto 3032 que modifico la ley 1607 de 2012 y agrego características a cada una de las 3 categorías de personas naturales y aclaró aspectos importantes con el concepto número 885, lo cual se hace más entendible esta nueva clasificación. Empleado es una persona natural residente en el país se considera empleado para efectos tributarios si en el respectivo año gravable cumple con uno de los tres conjuntos de condiciones siguientes: Sus ingresos brutos provienen, en una proporción igual o superior a un ochenta por ciento (80%), de una vinculación laboral o legal y reglamentaria, independientemente de su denominación. También que sus ingresos brutos provienen, en una proporción igual o superior a un ochenta por ciento (80%), de la prestación de servicios de manera personal o de la realización de una actividad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación, y no presta el respectivo servicio, o no realiza la actividad económica, por su cuenta y riesgo, y que sus ingresos brutos provienen, en una proporción igual o superior a un ochenta por ciento (80%), de la prestación de servicios de. manera. personal o de la realización de una actividad económica, mediante una vinculación de. 16.

(18) 18. cualquier naturaleza, independientemente de su denominación, y/o presta el respectivo servicio, o realiza la actividad económica, por su cuenta y riesgo, de conformidad con lo previsto en el artículo anterior, y no presta servicios técnicos que requieren de materiales o insumos especializados, o maquinaria o equipo especializado, y el desarrollo de ninguna de las actividades señaladas en el artículo 340 del Estatuto Tributario le genera más del veinte por ciento (20%) de sus ingresos brutos. Los Trabajador por cuenta propia si en el respectivo año gravable cumple la totalidad de las siguientes condiciones: Sus ingresos provienen, en una proporción igual o superior a un ochenta por ciento (80%), presta el servicio por su cuenta y riesgo, su Renta Gravable Alternativa (RGA) es inferior a veintisiete mil (27.000) UVT, el patrimonio líquido declarado en el periodo gravable anterior es inferior a doce mil (12.000) UVT. Otros Contribuyentes se regirán únicamente por el sistema ordinario de determinación del impuesto sobre la renta. Las personas naturales que en su condición de notarios presten el servicio público de notariado, las personas naturales nacionales o extranjeras residentes en el país cuyos ingresos correspondan únicamente a pensiones de jubilación, invalidez, vejez, sobrevivientes y riesgos laborales, los servidores públicos diplomáticos, las sucesiones ilíquidas de causantes nacionales o extranjeros que al momento de su muerte eran residentes en el país, las demás personas naturales nacionales o extranjeras residentes en el país, que no clasifiquen dentro de las categorías de empleado o trabajador por cuenta propia. (Ministro de Hacienda y Crédito Público, Dado en Bogotá, D. C., a 27 de diciembre de 2013.). 17.

(19) 19. Luego la reducción de los topes que estableció la ley, aumento significativamente el número de obligados a declarar, por motivo se establecieron sistemas de depuración de la base gravable del impuesto como lo es; IMAN (Impuesto Mínimo Alternativo Nacional, aplicable al caso de los empleados), y el IMAS (Impuesto Mínimo Alternativo Simple), aplicable tanto a empleados, a trabajadores por cuenta propia siempre y cuando uno que otro cumplan los requisitos que la ley 1607 disponen. No obstante, las personas naturales declarantes del impuesto a la renta; son aquella que cumplan algunos de los requisitos el Art. 592 del E.T, y los cambios efectuados según la nueva Reforma Tributaria como lo son: Que tengan un patrimonio bruto superior a 4.500 UVT, es decir; $120.784.500 millones de pesos en 2013, que sus consumos anuales mediante tarjeta de crédito o débito superiores 2.800 UVT, ósea que Consignaciones bancarias, depósitos o inversiones financieras que superen los 4.500 UVT, equivalentes a $120.785.000, en 2013.Ingresos anuales superiores a 1.400 UVT, equivalente a $37.577.000 a diciembre 31 de 2013. (Jimenes & Álvaro, 2014). El Impuestos de renta en Colombia: Son tributos que han existido en todas las etapas del desarrollo de la humanidad y han venido evolucionando, hasta llegar a tener la estructura actual. En todo este desarrollo la causa de su existencia está relacionada con la exigencia que hace una autoridad (el Congreso, las asambleas departamentales y los concejos distritales y municipales). La ley, las ordenanzas o los acuerdos respectivamente, deben fijar los sujetos activos y pasivos, los hechos y las bases gravables, y las tarifas de los impuestos. Nuestro sistema tributario se funda en los principios constitucionales de equidad, eficiencia, progresividad, y no retroactividad de. 18.

(20) 20. las leyes tributarias. Los tributos se clasifican en: Tasas, tarifas, contribuciones gravámenes e impuestos. (eltablerofinanzaseimpuestos, 2012).. 5.2 Estado del Arte Universidad andina simón bolívar Sede ecuador Área de derecho Programa de maestría en tributación Incidencia del impuesto a la renta a partir de la reforma a la ley de equidad tributaria en las sociedades ecuatorianas Natalia rubio. Universidad estatal de milagro Unidad académica de ciencias administrativas y comerciales Sede Guayaquil Proyecto previo a la obtención del título de: Ingeniería en contaduría pública y auditoría - cpa Tema: Incidencia del pago mínimo del impuesto a la renta y del impuesto a la salida de divisas, en la liquidez de la empresa Ecuador s.a.. 5.3 Marco legal. 19.

(21) 21. ✓ ley 1607 del 26 de diciembre de 2012: “por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. ✓ concepto 885 de 31 de julio del 2014: ✓ artículo 329, 330, 331, 332, 333, 334, 335, 336, 337, 338, 339, 340, 341 del e.t. ✓ articulo 387 y 387-1 del e.t. ✓ artículo 206 del e.t. ✓ articulo 87 y 87-1 del e.t. ✓ artículo 6, 7, 9, 10 del e.t. ✓ articulo 592 ✓ decreto 099 de enero del 2013 ✓ decreto 1070 de mayo del 2013 ✓ decreto 3032 de diciembre del 2013. 20.

(22) 22. 6.. ESTUDIO DE VIABILIDAD. Mi propuesta es el análisis de los cambios que ha sufrido el impuesto de renta y complementario con la ley 1607 de 2012, se ha tenido una excelente información con un grupo de profesionales en la área de tributaria que nos están dirigiendo para tener el conocimiento adecuado sobre los cambios que ha sufrido impuesto de renta en personas naturales los docentes Gerson Telles Angarita, Carlos David Gamboa Alvarado, Jorge Alberto Posada, han compartido sus experiencias y conocimiento de una manera amplia y con gran dominio del tema; por otra parte la tecnología nos brinda la información necesaria como es la ley completa la encontramos por internet también los diferentes decretos que han ayudado aclarar este tema que ha sido muy complejo, la actual reforma tributaria que a pesar del tiempo todavía no es muy clara para muchos, se pretende que cada persona natural de Saravena conozca con claridad en que categoría esta y si cumple con los topes establecidos como debe hacer esta depuración; así evitar posibles sanciones y problemas futuros, por lo tanto es de vital importancia estar bien atento de estos cambios y conocerlos puesto que por no tener el conocimiento debido podemos cometer errores que se arreglan afectando nuestra economía.. 21.

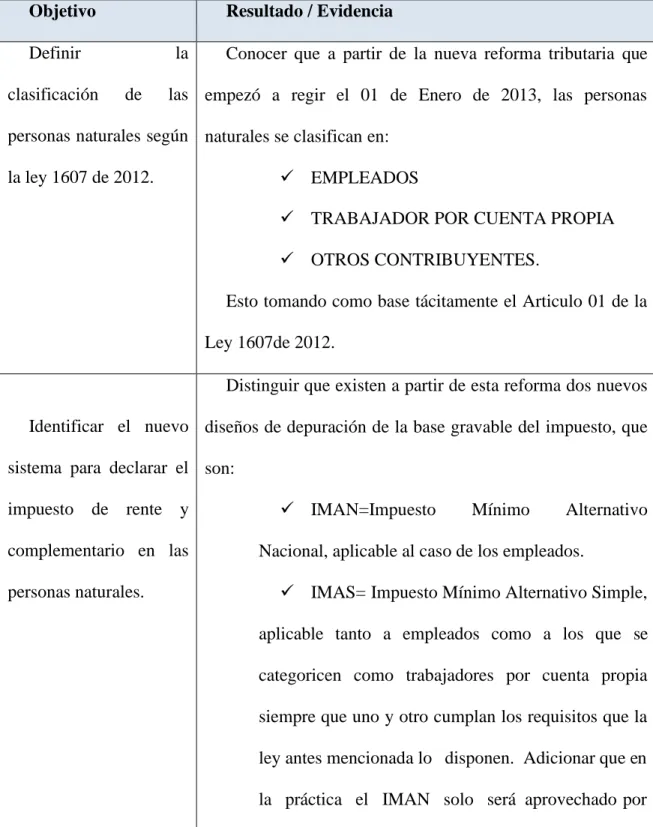

(23) 23. 7. RESULTADOS ESPERADOS. Cuadro 2. Resultados Objetivo. Resultado / Evidencia. Definir clasificación. la de. Conocer que a partir de la nueva reforma tributaria que. las empezó a regir el 01 de Enero de 2013, las personas. personas naturales según naturales se clasifican en: ✓ EMPLEADOS. la ley 1607 de 2012.. ✓ TRABAJADOR POR CUENTA PROPIA ✓ OTROS CONTRIBUYENTES. Esto tomando como base tácitamente el Articulo 01 de la Ley 1607de 2012. Distinguir que existen a partir de esta reforma dos nuevos Identificar el nuevo diseños de depuración de la base gravable del impuesto, que sistema para declarar el son: impuesto de rente y complementario en las personas naturales.. ✓ IMAN=Impuesto. Mínimo. Alternativo. Nacional, aplicable al caso de los empleados. ✓ IMAS= Impuesto Mínimo Alternativo Simple, aplicable tanto a empleados como a los que se categoricen como trabajadores por cuenta propia siempre que uno y otro cumplan los requisitos que la ley antes mencionada lo disponen. Adicionar que en la práctica el IMAN solo será aprovechado por. 22.

(24) 24. aquellos. empleados. que. sean. declarantes. del. impuesto de renta y complementarios. Reconocer el impacto que. ocasionó. Con esta reducción de topes para declarar renta muchas. la personas que antes no eran responsables de presentar la. reducción de los topes declaración de impuesto ahora sí lo son, ya que los montos para declarar renta en las disminuyeron considerablemente quedando de la siguiente personas naturales.. manera: ✓ Patrimonio bruto superior a 4.500 UVT, es decir; $120.784.500 millones de pesos en 2013. ✓ Consumos anuales mediante tarjeta de crédito o débito superiores 2.800 UVT, ósea que hayan superado los $75.155.00 en 2013. ✓ Consignaciones. bancarias,. depósitos. o. inversiones financieras que superen los 4.500 UVT, equivalentes a $120.785.000, en 2013. ✓ Ingresos. anuales. superiores. a. 1.400. UVT, equivalente a $37.577.000 a diciembre 31 de 2013. Autor: Damaris Santiago Navarro. 23.

(25) 25. 7.. METODOLOGÍA. El tipo de investigación a utilizar en la ejecución de esta propuesta es descriptiva, porque es de analizar la ley 1607 de 2012 y los cambios que esta introdujo en la tributación en Colombia para el impuesto de renta y complementario. Las Personas Naturales del municipio de Saravena se confundieron con todos los cambios que esta reforma trajo; después de leer y recopilar toda la información necesaria sobre el impuesto de renta para las personas natural. Basad fundamentalmente en la ley antes mencionada la cual es muy compleja y de difícil interpretación. Por lo cual es de vital importancia saber qué requisitos cambiaron y que comenzaron regir para las personas naturales con respecto al impuesto de renta y comentario, la actual reforma cambio de una manera drástica la forma de elaborar la declaración de renta y como calcular este impuesto. Esto impacto a todos pues muchas personas que no estaban obligados pasaron a ser responsable del impuesto ampliando así el universo de responsables a tributar. La población a la cual se le dara a conocer de una manera clara los cambios que introdujo la reforma tributaria de Diciembre 2012, referente al impuesto de renta y complementarios, son las personas naturales del municipio de Saravena; en tres semanas dándoles dos hora de charla semanal, organizadas con el apoyo de la Cámara de Comercio del municipio. Aplicando una buena hermenéutica para la interpretación de tan compleja ley y un buen hábito de lectura para estar atento a todos los decretos y sentencias que han salido, ya que cada dia sale algo nuevo que modifica la tributación en Colombia.. 24.

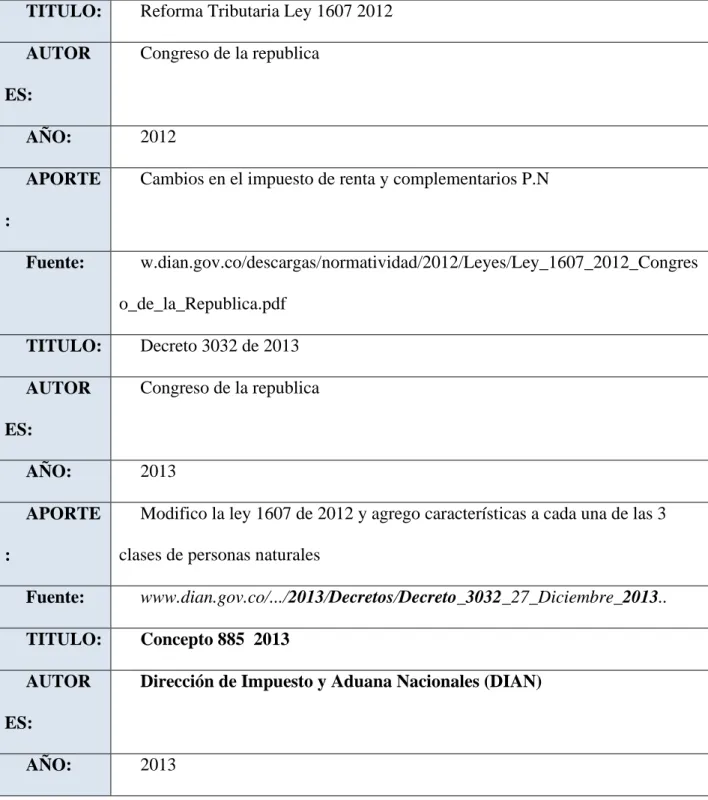

(26) 26. 9. REVISIÓN BIBLIOGRÁFICA. Cuadro 3. Revisión bibliográfica. TITULO:. Reforma Tributaria Ley 1607 2012. AUTOR. Congreso de la republica. ES: AÑO:. 2012. APORTE. Cambios en el impuesto de renta y complementarios P.N. Fuente:. w.dian.gov.co/descargas/normatividad/2012/Leyes/Ley_1607_2012_Congres. :. o_de_la_Republica.pdf TITULO:. Decreto 3032 de 2013. AUTOR. Congreso de la republica. ES: AÑO:. 2013. APORTE. Modifico la ley 1607 de 2012 y agrego características a cada una de las 3 clases de personas naturales. : Fuente:. www.dian.gov.co/.../2013/Decretos/Decreto_3032_27_Diciembre_2013... TITULO:. Concepto 885 2013. AUTOR. Dirección de Impuesto y Aduana Nacionales (DIAN). ES: AÑO:. 2013. 25.

(27) 27. APORTE. Hace entendible esta clasificación de las personas naturales.. Fuente:. www.dian.gov.co/.../Concepto_885_31072014_Impuesto_renta_persona.... :. 26.

(28) 28. 10. CRONOGRAMA Cuadro 4. Cronograma. N. Mes. Julio. Agosto. Septiembre. Octubre. Actividades. o. Sema na 1. 1. 2. 3. 4. 5. 6. 7 8. 9 10. 11. Análisis de las personas naturales. Conocimient o sobre los sistemas de 2 depuración. Estudio de la reducción de los topes para pagar renta 3 4. Preparación de charlas. 5. Preparación de la logística. 6. Entrega volantes, propaganda. de y. 7. Ejecución de las charlas. 8. Sustentación de la propuesta. 27.

(29) 29. 11. PRESUPUESTO. Concepto. Cantidades. Valor. Valor Total. Unitario Charlas. 6 horas. $200,000. $1,200,000. Cuñas radiales. 10. $100,000. $1,000,000. Folletos publicidad para la. 1,000. $2,000. $2,000,000. Video Beam y computador. 100. $3,000. $3,000,000. Arriendo del salón. 6 HORAS. $100,000. $600,000. Refrigerio. 1,000. $1,000. $1,000,000. Tiempo. 2 MESE. $1,000,00. $2,000,000. $1,000,00. $1,000,000. charla. 0 Improviso 0 Total. $11,800,000. Se puede concluir que el presupueto o costo para este proyecto es de once (11) millones ochocientos (800) mil pesos colombianos.. 28.

(30) 30. 12. CONCLUSIONES. Esta propuesta que realizamos ha contribuido de manera muy importante para identificar y resaltar los diferentes cambios que obtuvo el Impuesto. de Renta y. Complementario con la reglamentación de la Ley 1607 de 26 de diciembre 2012, todas las Personas Naturales de Saravena podrán ubicarse en la categoría que le corresponda según la Ley, de los tres grupo que se clasifico bien sean como Empleado, trabajador por cuenta propia u otros contribuyente, se le dio a conocer a cada persona los requisitos para clasificar en cada uno de los grupos que esta ley introdujo en las personas naturales De otra parte le sugerimos para que no se equivocara y podrán aplicar el sistema de depuración que le concierne si es el IMAN o IMAS. Según la clasificación del grupo donde este; y donde la ley se lo permita presentar su impuesto. Se les sugiero a los asistente de las chalas, aquellas que nunca han tributado por que no estaban obligados a hacerlo, que los topes se redujeron de una manera muy considerablemente, esto hace que muchas personas tengan responsabilidades los cuales se ha necesario que revisaran si tenían esta compromiso por cumplir con los tope mencionados. Les reforzamos mucho a los asistente que la actual leyes un poco compleja y que si no tenían manejo de la norma era bueno que buscara ayuda con un profesional de ciencia contable que estuviera actualizado para que los asesorara y así evitar contratiempo que nos afecta económicamente.. 29.

(31) 31. 13. RECOMENDACIONES. Toda reforma tributaria debe ser reflexionada como algo transcendental en un país, y debe ser lo más clara posible, además de contemplar todos los principios tributarios en todos sus artículos reformados. La reforma debe ser para todos los cuerpos legales involucrados como Códigos y Estatutos; de tal manera que tanto la sociedad como la administración tributaria encargada de hacer cumplir estas reformas, se entienda y se comprometan augura a los hechos para un mejor desempeño y control. Todas las Personas Naturales que se encuentran afectadas por todos los cambios que esta ley ha reglamentado, generando mucha incertidumbre se deben asesorar con profesionales de contaduría para que se eviten posibles sanciones que esta ley ha traído. Es necesario que los profesionales dedicados a la contaduría intercambien información, definan criterios y se documenten bien sobre la forma vigente de tributar, para que las personas naturales sean bien asesoradas y no tengan que pagar cuentas a la DIAN, por errores de los competitivos que están desactualizados o mal informados.. 30.

(32) 32. 14. REFERENCIAS BLIOGRÁFICA. ✓ eltablerofinanzaseimpuestos. (09 de 2012). Recuperado el 16 de 09 de 2014, de eltablerofinanzaseimpuestos:http://eltablerofinanzaseimpuestos.blogspot.com/20 12/09/impuestos-de-renta-en-colombia.html.. ✓ COLOMBIA, E. C. (26 de Diciembre de 2012). La Dian. Recuperado el 13 de 09 de 2014, de La Dian: http://www.dian.gov.co/Jimenes, L., & Álvaro. (2014). Estatuto Tributario. En L. Jimenes, & Álvaro, Estatuto Tributario (pág. 592). Bogota, D.C: ECOE.. ✓ Ministro de Hacienda y Crédito Público. (27 de Diciembre de Dado en Bogotá, D. C., a 27 de diciembre de 2013.). Alcaldia de Bogotá. Recuperado el 16 de 09 de. 2014,. de. Alcaldia. de. Bogotá.:. http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=56251. ✓ Shttp://www.finanzaspersonales.com.co/impuestos/articulo/los-puntospara-entender-reforma-tributaria/48760.. claves-. Recuperado. de. https://www.finanzaspersonales.co/impuestos/articulo/los-puntos-claves-paraentender-reforma-tributaria/48760. 32.

(33)

Figure

Documento similar

"No porque las dos, que vinieron de Valencia, no merecieran ese favor, pues eran entrambas de tan grande espíritu […] La razón porque no vió Coronas para ellas, sería

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

Por lo tanto, en base a su perfil de eficacia y seguridad, ofatumumab debe considerarse una alternativa de tratamiento para pacientes con EMRR o EMSP con enfermedad activa

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Sol6 Vianova (1 982) afuma que a corto plazo el efecto capitalizaCiÓn no garantiza la equidad horizontal, pues los nuevos residentes en el área no se ven afectados por