Informe práctica empresarial en la Contraloría Departamental del Tolima

49

0

0

Texto completo

(2) P á g i n a | ii. INFORME PRÁCTICA EMPRESARIAL EN LA CONTRALORÍA DEPARTAMENTAL DEL TOLIMA. LUIS MANUEL TOVAR SALINAS CÓDIGO 335291. Práctica profesional como trabajo de grado para optar al título de Contador Público. COORDINADORA DE PRÁCTICA LILIANA PATRICIA CAMARGO CONDE. ASESOR TÉCNICO LUIS GERSON VILLALBA RAMÍREZ. ASESOR METODOLOGICO NUBIA VARON TRIANA. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA IBAGUÉ 2017.

(3) P á g i n a | iii. DEDICATORIA A Dios. Por haberme permitido cumplir un logro personal y profesional, brindándome las herramientas adecuadas para poder realizarlo de manera satisfactoria, siempre guiado bajo sus palabras, mi fe hacia él y encaminado en su sabiduría eterna. A mis padres, Por brindarme su apoyo en los momentos más difíciles, depositar su confianza en mí, guiarme al momento de saber tomar las mejores decisiones para mi vida personal como profesional y son los que me impulsan a seguir adelante. A la Contraloría Departamental del Tolima Por haberme recibido durante el tiempo de la práctica empresarial, por su gran afecto por todos los funcionarios haciendo que el trabajo realizado fuese muy agradable y por brindarme la confianza dada al momento de poder responder frente a mis responsabilidades..

(4) P á g i n a | iv. TABLA DE CONTENIDO INTRODUCCIÓN .......................................................................................................... 1 1.. 2.. OBJETIVOS ............................................................................................................ 2 1.1 Objetivo general. 2. 1.2 Objetivos específicos. 2. MARCO TEÓRICO ................................................................................................ 3 2.1.. Informe Fiscal y financiero en Colombia. 2.2 Revisión de Cuentas en el sector educativo a nivel nacional 3.. 7. DISEÑO METODOLOGICO .............................................................................. 10 4.1.. 5.. 4. MARCO INSTITUCIONAL .................................................................................. 7 3.1 Presentación de la empresa. 4.. 3. Actividades a desarrollar. 10. RESULTADOS ...................................................................................................... 12 5.1. Objetivo 1. 12. 5.3.. 16. Objetivo 3. 5.3.1. Institución educativa francisco de miranda del municipio de Rovira 16 5.3.2. Institución educativa técnica soledad medina del municipio de chaparral 21 6.. CONCLUSIONES ................................................................................................. 29. 7.. RECOMENDACIONES ....................................................................................... 30. 8.. BIBLIOGRAFIA Y WEBGRAFIA ..................................................................... 31. 9.. ANEXOS................................................................................................................. 37 9.1. Resolución n. 375 de 2017. 37. 9.2. Memorando n. 0066-2017-111. 41. 9.3. Certificación de la Pasantía. 43.

(5) P á g i n a |v. LISTA DE FIGURAS FIGURA 1. MAPA DE PROCESOS 2016 ............................................................................... 9.

(6) P á g i n a | vi. LISTA DE TABLAS Tabla 1 actividades a desarrollar.............................................................................................. 10 Tabla 2 Nombres de hojas de Excel. ........................................................................................ 17 Tabla 3 nombres de las hojas de Excel .................................................................................... 21 Tabla 4 hallazgo administrativa n. 1 ........................................................................................ 25 Tabla 5 hallazgo administrativa con incidencia disciplinaria. No. 2 .................................... 26.

(7) P á g i n a |1. INTRODUCCIÓN En el presente informe se visualizará el apoyo proporcionado durante la práctica empresarial realizado en la Contraloría Departamental Del Tolima, con cargo de apoyo a la Dirección técnica de Control Fiscal y Medio Ambiente. Se busca profundizar los conocimientos en el área del sector público, conocer el campo laboral de auditoria, elaboración de informes de gestión en entidades públicas, y el funcionamiento de la entidad como fiscalizadora en el departamento del Tolima, herramientas de soporte como plataformas utilizadas por el ente de control para cumplir los objetos establecidos. Las funciones que se desempeñaron fueron programadas en convenio por programadas por la caja de compensación Comfenalco y el programa “Estado Joven” junto con la Contraloría Departamental Del Tolima y la Universidad Cooperativa de Colombia. Durante el desarrollo de la práctica empresarial se verificó la gestión fiscal realizada durante el periodo 2016 de seis (6) entidades hospitalarias y dos (2) colegios del departamento, con el fin de conocer la ejecución de los recursos de forma eficiente, eficaz y oportuna; con la cual se verificó la información mediante las plataformas de SIA (Sistema Integral de Auditoria), SIA OBSERTATORIO (Sistema Integral de Auditoria observatorio), SECOP 1 (Sistema Electrónico para la Contratación Pública), SICOF (Sistema Integrado de Información de Control Fiscal) y entidades públicas; con base a la información recopilada en dichas plataformas se realizaron los informes de deuda pública y finanzas territoriales que contribuyeron a la efectividad de la ejecución presupuestal, las disposiciones legales y la información rendida oportunamente de los entes sujetos de control. Una vez culminado el tiempo de la práctica empresarial en la Contraloría Departamental del Tolima se adquirieron conocimientos de un órgano de control del sector público en lo referente a su estructura, su desempeño, su esquema laboral; y la forma como trabajan con las entidades del departamento del Tolima correspondientes..

(8) P á g i n a |2. 1. OBJETIVOS 1.1 Objetivo general Acompañar el proceso de auditoría en la revisión y rendición de cuentas del departamento del Tolima 1.2 Objetivos específicos . Apoyar informe fiscal y financiero del Proceso Cobro Fiscal 05 y sus componentes.. . Apoyar en la elaboración del informe fiscal y presupuestal del sistema Proceso Cobro Fiscal 05 y sus componentes.. . Generar informes del procedimiento de revisión y rendición de cuentas.

(9) P á g i n a |3. 2. MARCO TEÓRICO 2.1.Informe Fiscal y financiero en Colombia La Contraloría en Colombia realiza anualmente auditorias financieras con fundamentos en las facultades conferidas en la (Const., 1991, Art 268 y 272), el cumplimiento de lo dispuesto en la (Ley 42, 1993), el (Decreto 111, 1996), y la (Ordenanza 27,1998). El ente de Control tiene como función la realización de evaluaciones sobre los riegos que se pueden presentar en los eventos económicos, analizando los resultados que revelan y así poder emitir una opinión fundamentada sobre los estados contables de aquellas entidades sujetas del control. Estas pueden ser entidades descentralizadas, Empresas sociales, Empresas de servicios públicos domiciliarios, entre otras. Se busca detallar la contabilidad pública en el proceso de reconocimiento de hechos económicos en la estructura patrimonial, se obtienen datos acerca de los flujos económicos y financieros que se reflejan en los Estados financieros, mediante las transacciones que se generaron en el transcurso del año previamente anterior El resultado del ejercicio de control fiscal permite visualizar la gestión financiera de las entidades vigiladas, desde el punto de vista de la correcta ejecución de los recursos, bajo los principios de eficiencia, eficacia, equidad, economía y valoración de los costos ambientales, en cumplimiento de nuestra misión Constitucional y nuestro plan estratégico, desarrollando objetivos de Participación Ciudadana, los procesos de Auditoría y Responsabilidad Fiscal. El informe se entrega de manera consolidada todos los resultados de los procesos de Auditorías Especiales en las Áreas financieras de los diferentes sujetos de control, evaluaciones que fueron realizados por la Contraloría permitiendo con los análisis entregar la relación de las opiniones emitidas en cada caso, luego se presenta el comparativo de las opiniones otorgadas en vigencias fiscales anteriores y actuales de los entes de control para.

(10) P á g i n a |4. observar, analizar su comportamiento y si han mejorado o no, en la razonabilidad de sus estados contables opinando ya sea de manera limpia, mejorada, Permanecieron igual y desmejoraron. 2.2 Revisión de Cuentas en el sector educativo a nivel nacional La rendición de cuentas es un mecanismo de comunicación entre los servidores públicos y los ciudadanos, ya que en él se refleja la gestión de todas las acciones planificadas o su respectivo desarrollo que realiza las entidades publica, sus resultados afectan de una forma directa o indirecta a la sociedad por tal motivo esta debe ser transparente, y confiable. También se utiliza como base para ajustar proyectos y planes de acción o para mejoras las decisiones donde se incremente la efectividad del ejercicio de las entidades. En este sentido, la rendición de cuentas es un proceso de “doble vía” en el cual los servidores del Estado tienen la obligación de informar y responder por su gestión, y la ciudadanía tiene el derecho a ser informada y pedir explicaciones sobre las acciones adelantadas por la administración (Porras, 2007). Tiene como finalidad que los ciudadanos interesados puedan ejercer control sobre todas las entidades u organismos de administración publica donde su gestión se basa a los principios de democracia participativa y democratización en la gestión. En términos generales la rendición de cuentas según el Departamento Nacional de Planeación –DNP implica: Informar los logros y retrocesos de la gestión y explicar por qué se han dado. Producir y dar a conocer información oportuna, sencilla y veraz. . Informar a los ciudadanos y motivarlos para que conozcan y participen de lo público.. . Proporcionar bases suficientes para sancionar o premiar a los servidores públicos. Los objetivos principales de la rendición de cuentas según la DAFP (2005) son:. . Fortalecer el sentido de lo público.. . Recuperar la legitimidad para las Instituciones del Estado..

(11) P á g i n a |5. . Facilitar el ejercicio del control social a la gestión pública. Contribuir al desarrollo de los principios constitucionales de transparencia, responsabilidad, eficacia, eficiencia, imparcialidad y participación ciudadana en el manejo de los recursos públicos.. . Constituir un espacio de interlocución directa entre los servidores públicos y la ciudadanía, trascendiendo el esquema de que ésta es sólo una receptora pasiva de informes de gestión.. . Servir como insumo para ajustar proyectos y planes de acción de manera que responda a las necesidades y demandas de la comunidad. (P.6) La rendición de cuentas involucra diversas actividades de forma permanente para. lograr las metas, objetivos, proyectos o planes trazados con anterioridad, esta se puede apoyar para su desarrollo en diferente mecanismo como lo son las publicaciones en medio de comunicación locales o comunitarios, reparto gratuito de publicación impresas, feria de información en lugares públicos y audiencia publicas presenciales. En Colombia las rendiciones de cuentas toman gran importancia durante el desarrollo del Plan Nacional de Desarrollo (2010-2014), que constituye una política de apoyo para lograr la prosperidad, implantando como objetivo es practicar la transparencia a través de rendición de cuentas. La rendición de cuentas en Colombia tiene su origen en la (Const.,1991, Art 2,103 y 207), mediante los cuales se reconoce como un fin del Estado facilitar la participación de todos en las decisiones que los afectan y en la vida económica, política, administrativa y cultural de la Nación, y posteriormente, con la (leyes 136,1994), (Ley 115,1994), (Ley 489,1998), (Ley 617,2000), (Ley 715,2001), (Ley 1474, 2011), (Ley 1450, 2011), y el (Decreto 4791,2008), se establece la obligatoriedad por parte de todas las entidades y organismos de la administración pública de desarrollar su gestión acorde con los principios de democracia participativa y democratización de la gestión pública y de involucrar a los.

(12) P á g i n a |6. ciudadanos y organizaciones de la sociedad civil en la formulación, ejecución, control y evaluación de la gestión pública. La Contraloría General de la Republica en base a sus facultades expide la (Resolución orgánica 5544;2003) donde se prescribe los métodos y la forma de rendir cuentas de los responsables del manejo de fondos o bienes de la nación, Después junta al Departamento Administrativo de la Función Pública expiden la (circular conjunta No.002,2010), que estableció lineamientos generales para la programación de la realización de procesos de rendición de cuentas por parte de las entidades de la administración pública nacional. El Ministerio de Educación Nacional, a través de la Dirección de Fortalecimiento a la Gestión Territorial, ha querido promover y fortalecer la rendición de cuentas del sector educativo mediante unas orientaciones que brinden a las secretarías de educación y a los establecimientos educativos una herramienta práctica que les permita comunicar y explicar a la comunidad educativa y a la sociedad en general, las acciones emprendidas para el mejoramiento de la educación. Según análisis realizados el 80% de las entidades educativas han elaborado al menos un informe de rendición de cuentas y se ha podido identificar que no se realiza una rendición de cuentas exclusiva para el sector educativo por parte de los entes de control. Estos preparan los informes internamente para brindar la información necesaria a la comunidad, hacen informes, controversias e informes definitivos; para que presenten sus aportes, pueda participar en la audiencia y citan a un espacio público que les permita socializar el informe las instituciones educativas y poder dar respuestas a las inquietudes presentadas..

(13) P á g i n a |7. 3. MARCO INSTITUCIONAL 3.1 Presentación de la empresa La siguiente información es extraída textualmente de la Página de la Contraloría Departamental de Tolima. Reseña histórica: La Contraloría Departamental del Tolima, nace con la expedición de la (Ordenanza 033,1926), sancionada por el entonces Gobernador del Tolima don Rafael Dávila, siendo elegido como primer Contralor Departamental el General Antonio J. Jiménez, asumiendo las funciones antes asignadas al Tribunal de Cuentas. Esta función constitucional la ha venido cumpliendo en medio de diferentes cambios normativos que han modificado su estructura y el alcance de su labor. El reordenamiento constitucional de 1991, introdujo cambios sustanciales en las contralorías, que modernizaron la gestión fiscal a cumplir como garantes de todos los procesos y actividades administrativas desarrolladas por los sujetos de control. Esta función pasó de cumplirse de manera previa y perceptiva -que implicó la coadministración en la ejecución y en la toma de decisiones- a ejercerse de forma posterior y selectiva, para lo cual fue expedida entonces la (Ley 42,1993), que comprende un conjunto de preceptos que regulan los principios, sistemas y procedimientos de control financiero de los organismos que lo ejercen en los niveles nacional, departamental y municipal y de los procedimientos jurídicos aplicables. Fue así que, para dar cumplimiento al mandato constitucional y la ley, la Contraloría Departamental presentó el proyecto de ordenanza en marzo de 1993 (Ordenanza. 023,1993), convirtiéndose en uno de los primeros entes reglados con autonomía presupuestal y en iniciar la aplicación de los nuevos sistemas de control fiscal. Para ello y con el propósito de afrontar los cambios, modificó su estructura, creando entonces las divisiones de Auditorías Operativas y Financieras, Medio Ambiente,.

(14) P á g i n a |8. Interventoría Fiscal, Análisis Financiero y la Oficina de Control Interno. La estructura interna de la Contraloría Departamental posteriormente fue modificada por la (Ordenanzas 019,1998) y (Ordenanza 047,1998) que ajustaron y definieron la estructura orgánica de la entidad. Finalmente, y a raíz de la expedición de las (Ley 610,2000) y (Ley 617,2000); (ésta última denominada también Ley de racionalización del gasto público), la Contraloría se vio abocada a una nueva reorganización administrativa y funcional, la que se surtió a través de la (Ordenanza 007, 2001) y (Ordenanza 008,2001). Misión: “Ejercer en el Departamento del Tolima, el control posterior de manera selectiva e inmediata, para la vigilancia de la gestión fiscal a las instituciones territoriales y a los particulares y/o entidades que manejen fondos o bienes del estado, estableciendo y aplicando metodologías que promuevan la participación ciudadana y la cultura del autocontrol, a través de la mejora continua e innovación de los procesos, de las competencias de los funcionarios y del uso de las Tic´s.” Visión: “Alcanzar y mantener el reconocimiento institucional de la Contraloría Departamental del Tolima, como entidad que ejerce la vigilancia fiscal, al fortalecer y liderar las metodologías aplicables para el control, ubicándola entre las mejores en el ranking a nivel Nacional”. Objetivos de calidad: . Fortalecer institucionalmente la entidad para optimizar la vigilancia de los recursos públicos.. . Fortalecer el talento humano y el esquema institucional.. . Promover la participación ciudadana en el control fiscal..

(15) P á g i n a |9. Política de calidad: En el mapa de procesos de la Contraloría Departamental del Tolima se tiene un direccionamiento estratégico, estableciendo una planeación estratégica y una gestión de calidad dentro de sus áreas de Participación ciudadana, control fiscal, responsabilidad fiscal y el sancionatorio y coactivo de los respectivos procesos que se realizan a diario, utilizando la gestión jurídica, humana, de recursos, tic´s y de enlace para poder llevar un buen control y realizar una evaluación lo más eficaz posible. Al finalizar un proceso se da una autoevaluación para poder tener una mejora continua y mirar cómo están nuestros lazos de comunicación y retroalimentación internamente. Con este sistema establecido podemos dar certeza que cuando se tenga algún requisito o un cliente y partes interesadas y nos den un caso específico, tengamos la confianza y seguridad que una vez concluido el proceso tendremos ciudadanos satisfechos. Mapa de procesos 2016 En la siguiente figura se podrá observar cada uno de los elementos influyentes para poder realizar los procesos dentro de la Contraloría Departamental del Tolima de una manera eficiente, siempre se busca la retroalimentación para la innovación, eficiencia y eficacia de cada proceso. Figura 1 mapa de procesos 2016. Fuente: La Contraloría Departamental del Tolima.

(16) P á g i n a | 10. 4. DISEÑO METODOLOGICO. La Metodología aplicada duran el desarrollo de mi práctica empresarial se puede evidenciar en el siguiente cuadro. Donde se especifica el cronograma de actividades que se realizaron de manera oportuna en las instalaciones de la contraloría departamental junta al funcionario que supervisaba y el tiempo establecido. 4.1.Actividades a desarrollar Tabla 1 actividades a desarrollar ACTIVIDADES PRODUCTO DEL. PLAN. FUNCIONARIO. DE. TIEMPO PASANTE. ENTREGADO. RESPONSABLE. ESTABLECIDO. LUIS CARLOS JULIO MANUEL JIMÉNEZ TOVAR PAREJA SALINAS. 16- AGT AL 15SEP. LUIS CARLOS JULIO MANUEL JIMÉNEZ TOVAR PAREJA SALINAS. 16-AGT AL 15SEP. PRÁCTICA. Apoyar la elaboración de informe fiscal y financiero, conforme el PCF 05 con todos sus componentes. Apoyar la elaboración de informe fiscal y financiero, conforme el PCF 05 con todos sus componentes. Revisión de estados financieros y análisis horizontal, en concordancia a la información del CHIP 2016 – 2015, se revisaron las siguientes entidades: M. Purificación, M. Rioblanco, M. San Antonio, Gobernación del Tolima, H. Dolores, H. Falan, H. Ataco, H. Fresno, H. Guamo, H. Herveo, H. Icononzo, H. Mariquita, M. Melgar, H. Murillo, H. Natagaima, H. Santa Isabel. Revisar, observar y detallar la información financiera y presupuestal de 6 entidades públicas, las cuales me fueron asignadas : · Hospital San Rafael de Dolores · Hospital Santa Ana de Falan · Hospital Nuestra Señora de Lourdes de Ataco · Hospital San Vicente de Paul de Fresno · Hospital San Antonio de Herveo · Hospital Ramon Maria Arana de Murillo.

(17) P á g i n a | 11. Apoyar la elaboración de informe fiscal y presupuestal, conforme el PCF 05 con todos sus componentes. Apoyar la elaboración de informes del procedimiento de revisión y rendición de cuentas. Revisar, observar y detallar la información presupuestal de 6 entidades públicas, las cuales me fueron asignadas : · Hospital San Rafael de Dolores · Hospital Santa Ana de Falan · Hospital Nuestra Señora de Lourdes de Ataco · Hospital San Vicente de Paul de Fresno · Hospital San Antonio de Herveo · Hospital Ramon Maria Arana de Murillo Revisar, observar y detallar la información de la plataforma SIA, SIA OBSERVATORIO y la información suministrada por la entidad, las cuales me fueron asignadas : · Institución Educativa Francisco de Miranda Rovira- Tolima · Institución Educativa Técnica Soledad Medina Chaparral- Tolima. MARIO AUGUSTO BAHAMON CORTES. LUIS MANUEL TOVAR SALINAS. LUIS SANTOS MANUEL CORTEZ OSPINA TOVAR SALINAS. Fuente: La Contraloría Departamental del Tolima. 18-SEP NOV. AL 02-. 03-NOV AL 15DIC.

(18) P á g i n a | 12. 5. RESULTADOS 5.1. Objetivo 1 Apoyo en el informe fiscal y financiero del Proceso Cobro Fiscal 05 y sus componentes. En las instalaciones de la contraloría emperezaron las laborares como pasante basándose en la (Resolución 375,2017) ver anexo, en la cual se selecciona los sujetos de control fiscal para la elaboración del informe fiscal y financiero vigencia 2016. El primero objetivo se desarrolló bajo la supervisión del señor Carlos Jiménez, las labores durante el proceso fueron la revisión de datos financieros y análisis horizontales de 16 entidades (Municipios y hospitales) donde si existían errores, se emitía un correo correspondiente a la persona encargada de la entidad para dicha corrección y por último se envía al tutor encargado. Luego se asignó la responsabilidad de auditar el proceso de control de seis entidades, cada una tenía carpeta por separado donde se llevaba todo lo correspondiente al proceso, requerimientos de información y documentación enviada. Las entidades que correspondieron fueron el Hospital San Rafael de Dolores, Hospital Santa Ana de Falan, Hospital Nuestra Señora de Lourdes de Ataco, Hospital San Vicente de Paul de Fresno, Hospital San Antonio de Herveo y Hospital Ramón María Aranda de Murillo. Una vez recibida y revisada la carpeta se evidencia que algunos requerimientos solicitados a la entidad no han tenido respuesta, por tal motivo se comunica directamente y se le da a conocer el tiempo máximo de respuesta establecido en la (ley 42,1993, Art. 99 al 101). Con la documentación enviada se procede a trabajar el Balance General detallado y el Estado de Resultados de la vigencia 2016, luego se descarga información del consolidador de Hacienda e información pública (CHIP) del año 2016 y 2015, se empieza a generar hojas de cálculo en el programa Excel donde consolide toda la información, en la primera hoja se.

(19) P á g i n a | 13. coloca la información del CHIP 2015, en la segunda hoja se coloca la documentación brindada por el hospital del 2016 la cual se verifica con la información rendida en la plataforma CHIP 2016, en la tercera hoja se realiza un análisis horizontal de todas las cuentas del Balance General comparando los años 2015 y 2016, este análisis se realiza mediante una tabla que lleva el código, nombre, saldo final 2016, saldo final 2015, variación absoluta y variación relativa, en el cual se observa la variación de un periodo fiscal a otro, dentro de este trabajo que se realiza se detecta las mayores y menores variaciones tanto monetarias como porcentuales, acto seguido se realiza una tabla y gráfica donde muestren mediante barras la variación que se obtuvo y por último se realizan los indicadores de liquidez y solvencia, capital neto de trabajo, nivel de endeudamiento y razón de patrimonio; y la cuarta hoja se realiza un análisis horizontal de todas las cuentas del Estado de Resultados comparando los años 2015 y 2016, este análisis se realiza mediante una tabla que lleva el código, nombre, saldo final 2016, saldo final 2015, variación absoluta y variación relativa, en el cual se observa la variación de un periodo fiscal a otro, dentro de este trabajo que se realiza se detecta las mayores y menores variaciones tanto monetarias como porcentuales, acto seguido se realiza una tabla y gráfica donde muestren mediante barras la variación que se obtuvo y por último se realiza la operación de, restar si es positivo o sumar si es negativo la cifra de la cuenta 59 Cierre de Ingresos, Gastos y Costos a la cuenta mayor 5 Gastos ya que representa el déficit o superávit del Balance General. Ya con los datos aclarados se procede a realizar un informe en el programa Word donde se da un valor cualitativo a las cifras obtenidas del análisis, también tiene tablas y graficas del Balance General como del Estado de resultados, aplicación de los Indicadores financieros y una conceptualización sobre los estados financieros del 2016..

(20) P á g i n a | 14. 5.2. Objetivo 2 Elaboración del informe fiscal y presupuestal del sistema Proceso Cobro Fiscal 05 y sus componentes. Después de terminar el proceso nombrado, se sigue trabajando con las entidades para la realización de la ejecución presupuestal de cada una. Pero antes de continuar la Contraloría departamental del Tolima da una capacitación de tres días a cargo a uno de sus funcionarios, sobre el tema presupuestal de las entidades sujetas de control, las cuales son Municipios, Hospitales y Administración Central y Entidades descentralizadas del Orden Departamental. El primer paso es observar que requerimientos se han solicitado y cuántos de ellos tienen respuesta, los que no tiene respuesta se llama a la entidad y se solicita que den respuesta al oficio enviado durante el tiempo establecido por la Contraloría departamental del Tolima en la (ley 42,1993,Art. 99 al 101); y con la documentación obtenida se procede a trabajar revisando la información de Ingresos y Gastos presupuestales de la vigencia 2016, se empieza a generar hojas de cálculo en el programa Excel donde se va a consolidar la información obtenida por la entidad; en la primera hoja se coloca toda la información de Ingresos, en la segunda hoja se coloca toda la información de Gastos, en la tercera hoja se realiza una verificación de los Ingresos en forma detallada en donde verdaderamente las sumas de los rubros y cuentas mayores sean realmente de los valores de Presupuesto Inicial, Adiciones, Presupuesto Definitivo, Recaudos Acumulados y Saldo por Recaudar; acto seguido a esto se realizan unas adiciones en casillas donde queda una tabla con enunciados los cuales son Código, Descripción, Presupuesto Inicial, Porcentaje (%) de Participación del Inicial, Adiciones, Porcentaje (%) de Participación de Adiciones, Reducciones, Modificaciones Porcentaje (%) de Participación de Modificaciones, Porcentaje (%) de Incremento de las Modificaciones, Presupuesto Definitivo, Porcentaje (%) de Participación del Definitivo, Recaudos Acumulados, Porcentaje (%) de Participación del Acumulado, Porcentaje (%) del Recaudo que se llevó a cabo, Saldo por Recaudar, Porcentaje (%) de.

(21) P á g i n a | 15. Participación del Recaudar y Porcentaje (%) del Recaudado que no se realizó; las cifras que se toman son los rubros y cuentas mayores para poder dar una información más concreta, acto seguido se realizan una tablas y gráficas de Presupuesto inicial de Ingreso vigencia fiscal 2016, Modificaciones de Ingreso y Presupuesto final de Ingreso vigencia fiscal 2016 detallado, específico y general, y de igual forma en la cuarta hoja se realiza una verificación de los gastos en forma detallada en donde verdaderamente las sumas de los rubros y cuentas mayores sean realmente de los valores de Presupuesto Inicial, Adiciones, Presupuesto Definitivo, Recaudos Acumulados y Saldo por Recaudar; acto seguido a esto se realizan unas adiciones en casillas donde queda una tabla con enunciados los cuales son Código, Descripción, Presupuesto Inicial, Porcentaje (%) de Participación del Inicial, Adiciones, Porcentaje (%) de Participación de Adiciones, Reducciones, Créditos, Contracréditos, Modificaciones Porcentaje (%) de Participación de Modificaciones, Porcentaje (%) de Incremento de las Modificaciones, Presupuesto Definitivo, Porcentaje (%) de Participación del Definitivo, Compromisos, Porcentaje (%) de Participación del Compromiso, Porcentaje (%) del Compromiso que se llevó a cabo, Saldo por Comprometer, Porcentaje (%) de Participación del Recaudar y Porcentaje (%) del Recaudado que no se realizó; las cifras que se toman son los rubros y cuentas mayores para poder dar una información más concreta, acto seguido se realizan una tablas y gráficas de Presupuesto inicial de Gasto vigencia fiscal 2016, Modificaciones de Gasto y Presupuesto final de Gasto vigencia fiscal 2016 detallado, específico y general. Ya con los datos aclarados se procede a realizar un informe en el programa Word donde se da un valor cualitativo a las cifras obtenidas del análisis, este, lleva las tablas, gráficas del Ingreso y Gasto correspondientes, junto al resultado del análisis presupuestal. Al aplicar todo el proceso anteriormente nombrado a cada Hospital, se pudo observar que solo el Hospital San Antonio de Herveo dio superávit y el resto presentaron déficit..

(22) P á g i n a | 16. 5.3. Objetivo 3 Presentación de informes del procedimiento de revisión y rendición de cuentas La última función durante la pasantía fue ser auxiliar de auditoria donde debía realizar revisión de cuentas vigencia 2016 de la Institución Educativa Francisco de Miranda del Municipio de Rovira y la Institución Educativa técnica Soledad Medina del Municipio de Chaparral, bajo el direccionamiento del auditor Santos Cortes Ospina, esta labor fue asignada por medio del (Memorando N°. 0069-2017-111) ver anexo. Una vez obtenido el documento necesario para la auditoria, se descarga todos los formularios de la base de datos del SIA OBSERVATORIO y se envía un oficio a cada entidad donde se solicita el Estado de Resultado, el Balance General y las pólizas que poseen. Se comunica con cada institución para darle acompañamiento en cada proceso y así agilizar. Luego de obtener los documentos requeridos, se realiza una comparación exhaustiva entre los documentos recibidos y los subidos a la base de datos, si se encuentra inconsistencias se le envía otro oficio a la entidad correspondiente para que den explicación. Después de obtener contestación se vuelve a comparar y se hace un debate sobre el proceso para dar a conocer el Informe final. A continuación, se podrá observa la aplicación del proceso descrito en cada institución y el informe final del auditor. 5.3.1. Institución educativa francisco de miranda del municipio de Rovira Para este trabajo se realiza de acuerdo a la información obtenida de las plataformas del “SIA, SIA OBSERVA y SECOP”, el funcionario me brinda el usuario y la contraseña correspondiente para poder descargar la información, luego se empieza a generar hojas de cálculo en el programa Excel con los nombres de la tabla n. 2 donde se va a consolidar los datos de la plataforma “SIA”..

(23) P á g i n a | 17. Tabla 2 Nombres de hojas de Excel. HOJA DE EXCEL NOMBRE F01 Caja F02 Bancos F03 Transacciones Bancarias F09 Ejecución Presupuestal de Ingresos F10 Ejecución Presupuestal de Gastos F12 Propiedad, Planta y Equipo F13 Pólizas F14 Contratación Fuente: RCF-026 A la par se solicita a la Institución mediante el oficio “DTCFMA- 609-2017-111” donde se solicita la información de Balance General 2016 para poder compararla con el SIA, y mirar que los valores coincidan con lo presentado en la plataforma, al momento de verificar se encuentra inconsistencias en la hoja “F02 Bancos” hay una diferencia en Tesorería de $ 516 (pesos m/cte) y en Extracto por valor de $ 243. 516 (pesos m/cte); también en la hoja de “F13 Pólizas” se encuentra que falta un lapso de tiempo de la vigencia 2016 que no se muestra amparada por ningún seguro y por último en la hoja “F14 Contratación” se observa que al momento de subir los contratos a la plataforma “SECOP” no están todos registrados teniendo una diferencia de dieciséis (16); conforme a los hallazgos encantados se genera un “Informe Preliminar de Rendición y Revisión de Cuenta”, de código RCF-024, y DCD 09282017-100, el cual se le informa a la institución las inconsistencias encontradas para que nos den una respuesta del porque está la diferencia, la entidad tiene un tiempo estipulado de tres (3) días hábiles para poder responder. Luego del tiempo transcurrido la institución responde y se genera una “Respuesta Controversia de Rendición y Revisión de Cuenta”, de código RCF-025, y DCD 1006-2017100, generando controversia con los hallazgos encontrados y la respuesta de la entidad frente a cada uno de ellos; la cual se manifiesta de la siguiente manera:.

(24) P á g i n a | 18. “observación de auditoria con incidencia administrativo n° 01 se elimina En el proceso de la revisión del formato F02 CDT – Movimiento de Cuentas Bancarias Respuesta presentada por la institución educativa francisco de miranda: La diferencia de $ 516 pesos corresponde a una aproximación al múltiplo de mil en el pago de la retención en la fuente, en la cual en el momento de la contabilización a través del Comprobante de Egreso, el sistema registro el código contable de la cuenta a la cual se cargó esta diferencia, sin que el código contable existiera en la cuenta a nivel de detalle, es decir que los saldos de los bancos a nivel de auxiliar son correctos, pero a nivel de subcuenta, cuenta, grupo y clase presentan la mencionada diferencia por tanto se procederá a solicitar la revisión del programa contable por parte del proveedor para arreglar esta diferencia. En lo relacionado con la diferencia de los $ 243.000 se informa me permito informar lo siguiente: en la cuenta corriente No. 3-6660-0000189-0 de los fondos de servicios educativos al 31 de diciembre de 2016 la conciliación bancaria dejo un cheque en tránsito No. 0008444, el cual se realizó el pago de cheque por ventanilla el día 13/01/2017. Conclusión de la comisión de la contraloría: Analizadas las explicaciones dadas por la Institución Educativa Francisco de Miranda, donde manifiestan que las diferencias presentadas son: una, por paridas conciliatorias de valores que quedaron pendiente de cobro de un cheque cobrado en el mes de enero de 2017 y la otra por aproximación al múltiplo de mil en el pago de la retención en la fuente, por lo anterior se verificaron las partidas, determinándose que las explicaciones presentadas concuerdan con lo antes mencionado, por lo anterior la observación se elimina en los términos ya conocidos.”.

(25) P á g i n a | 19. “observación de auditoria con incidencia disciplinaria n° 02 se elimina En el proceso de la revisión del formato F13 CDT – Póliza de amparo de fondos y bienes Respuesta presentada por la institución educativa francisco de miranda: La Institución Educativa Francisco de Miranda del municipio de Rovira Tolima, para el periodo 2016/01/01 hasta 2016/05/20 contaba con la póliza N° 1000050 SEGURO PREVI ESTABLECIMIENTO EDUCATIVO MULTIRRIESGO, que el amparo comprende desde el 21 de mayo de 2015 al 21 de mayo 2016, en la PREVISORA S.A COMPAÑÍA DE SEGUROS. Conclusión de la comisión de la contraloría: Una vez analizadas las explicaciones dadas por la Institución Educativa Francisco de Miranda donde manifiestan que todo el 2016 estaba amparada. Comprobándose que efectivamente contaban con el respaldo de pólizas de seguros que cubrían el período de 2016, Así las cosas, en este punto, existen argumentos suficientes y de peso para modificar la observación presentada en el informe preliminar, por lo tanto, se elimina en los términos ya conocidos.” “observación de auditoria con incidencia administrativo n° 03 se elimina En el proceso de la revisión del formato F14 CDT – Contratación Respuesta presentada por la institución educativa francisco de miranda: La Institución Educativa Francisco de Miranda manifiesta que la contratación del año 2016 quedo totalmente subida al SECOP I; Envió los pantallazos que arroja el SECOP I cuando se ingresa como Institución Educativa el respectivo usuario y contraseña en el momento de publicar los contratos, como se observa se reflejan todos los (19) contratos se encuentran en estado liquidado como se refleja en el reporte de estado de los procesos que se adjuntó..

(26) P á g i n a | 20. Conclusión de la comisión de la contraloría: Examinadas las explicaciones dadas por la Institución Educativa Francisco de Miranda donde manifiestan que la información está debidamente en la plataforma asignada, enviando documentación de soporte. Comprobándose que los registros se encuentran en su totalidad, Así las cosas, en este punto, existen argumentos suficientes y de peso para modificar la observación presentada en el informe preliminar, por lo tanto, se elimina en los términos ya conocidos.” Una vez realizado este informe se genera instantáneamente el “Informe Definitivo de Rendición y Revisión de Cuenta”, de código RCF-026, y DCD 1007-2017-100, mostrando los hallazgos encontrados en el “Informe preliminar” pero en esta ocasión representan realmente los estados actuales y queda de la siguiente manera: “Formato F02 – Movimientos De Cuentas Bancarias, saldos que registraron las áreas de Tesorería y Contabilidad (aplicativo “SIA”), y los registros del Balance General- Modelo CGN 2005 001 “saldos y movimientos” (balance general), a corte 31 de diciembre de 2016, no presenta diferencias, como se pudo comprobar en el informe de la controversia, con sus debidos soportes” “Formato f13 – póliza de amparo de fondos y bienes, determinándose que las pólizas de seguro cubren el periodo de la vigencia de 2016, como se pudo comprobar en el informe de la controversia” “Formato f14 – contratación, se cotejaron los saldos que figuran en el Boletín de Contratación, información presentada en la rendición de la cuenta anual, correspondiente a la vigencia fiscal de 2016, rendida a través del aplicativo “SIA”, frente a los procesos de contratación reportados ante el “SIA OBSERVATORIO” Y “SECOP” del 01 de enero al 31 de diciembre de 2016, no presenta diferencias, como se pudo comprobar en el informe de la controversia”.

(27) P á g i n a | 21. Dando por finalizado que por “El Contralor Departamental del Tolima, en uso de sus atribuciones constitucionales conferidas en los artículos 268 y 272 de la carta política y las otorgadas por la ley 42 del 26 de enero de 1993, profiere con fundamento al estudio realizado a la Institución Educativa Francisco de Miranda de la cuenta correspondiente a la vigencia fiscal de 2016, rendida a través del aplicativo “SIA”, la cuenta se fenece. Una vez concluida la fase de informes, se escanean todos los documentos realizados, luego se suben y se llena respectivamente la plataforma SICOF, concluyendo así el trabajo asignado. 5.3.2. Institución educativa técnica soledad medina del municipio de chaparral Para este trabajo se realiza de acuerdo a la información obtenida de las plataformas del “SIA, SIA OBSERVA y SECOP”, el funcionario me brinda el usuario y la contraseña correspondiente para poder descargar la información, luego se empieza a generar hojas de cálculo en el programa Excel con los nombres de la tabla n. 2 donde se va a consolidar los datos de la plataforma “SIA”. Tabla 3 nombres de las hojas de Excel HOJA DE EXCEL NOMBRE F01 Caja F02 Bancos F03 Transacciones Bancarias F09 Ejecución Presupuestal de Ingresos F10 Ejecución Presupuestal de Gastos F12 Propiedad, Planta y Equipo F13 Pólizas F14 Contratación Fuente: RCF-026 A la par se solicita a la Institución mediante el oficio “DTCFMA- 610-2017-111” donde se solicita la información de Balance General 2016 para poder compararla con el SIA, y mirar que los valores coincidan con lo presentado en la plataforma, al momento de verificar se encuentra inconsistencias en la hoja “F13 Pólizas” se encuentra que falta un lapso de tiempo de la vigencia 2016 que no se muestra amparada por ningún seguro y por último en la.

(28) P á g i n a | 22. hoja “F14 Contratación” se encontró cuatro (4) errores al momento de verificar los montos de contratos, se duplico un contrato en la plataforma SIA, también se observa que al momento de subir los contratos a la plataforma “SECOP” no hay ninguno registrado; conforme a los hallazgos encantados se genera un “Informe Preliminar de Rendición y Revisión de Cuenta”, de código RCF-024, y DCD 0929-2017-100, el cual se le informa a la institución las inconsistencias encontradas para que nos den una respuesta del porque está la diferencia, la entidad tiene un tiempo estipulado de tres (3) días hábiles para poder responder. Luego del tiempo transcurrido la institución responde y se genera una “Respuesta Controversia de Rendición y Revisión de Cuenta”, de código RCF-025, y DCD 0997-2017100, generando controversia con los hallazgos encontrados y la respuesta de la entidad frente a cada uno de ellos; la cual se manifiesta de la siguiente manera: “observación de auditoria con incidencia disciplinaria n° 01 – (se elimina) En el proceso de la revisión del formato F13 CDT – Póliza de amparo de fondos y bienes Respuesta presentada por la institución educativa técnica soledad medina: “La Institución Educativa Técnica Soledad Medina del municipio de Chaparral Tolima, anuncia que las pólizas de manejo expedidas por la Aseguradora Solidaria de Colombia, al señor Nelson Humberto Campos Arana (rector) y la señora Yaneth Rocio Villarraga olivero (Auxiliar Administrativa grado 10), están vigentes año tras año y sin ninguna interrupción en las fechas estipuladas.” Conclusión de la comisión de la contraloría: Una vez analizadas las explicaciones dadas por la Institución Educativa Técnica Soledad Medina donde manifiestan que todo el 2016 estaba amparada. Así las cosas, en este punto, existen argumentos suficientes y de peso para modificar la observación presentada en el informe preliminar, por lo tanto, se elimina en los términos ya conocidos.”.

(29) P á g i n a | 23. “observación de auditoria con incidencia administrativo n° 02 – (se mantiene) En el proceso de la revisión del formato F14 CDT – Contratación Respuesta presentada por la institución educativa técnica soledad medina: “La Institución Educativa Técnica Soledad Medina manifiesta que por errores involuntarios se digito los valores equivocados en la plataforma SIA OBSERVA y se aclara que ya fue corregida, registrada y se subió a la plataforma cada una de las inconsistencias encontradas.” Conclusión de la comisión de la contraloría: Examinadas las explicaciones dadas por la Institución Educativa Técnica Soledad Medina, se comprobó que la diferencia presentada entre el SIA F14 frente al SIA OBSERVA continua. Así las cosas, en este punto, no existen argumentos suficientes y de peso para no modificar la observación presentada en el informe preliminar, por lo tanto, se mantiene en los términos ya conocidos. Además, al no ser corregidos durante el tiempo establecido, encontrado en los siguientes contratos 14, 23, 26, Y 43 en donde los valores no coinciden entre “SIA” Y “SIA OBSERVA”; y al momento de digitalizar la nomenclatura de los contratos en la plataforma, se observa que se saltó el número 38 siendo remplazado por el número 39, la cual después de está retoma la nomenclatura normal.” “observación de auditoria administrativa con incidencia disciplinaria n° 03 – (se mantiene) En el proceso de la revisión del formato F14 CDT – Contratación Respuesta presentada por la institución educativa técnica soledad medina: “La Institución Educativa Técnica Soledad Medina manifiesta que se informa que ya fueron publicados los 50 contratos en la plataforma del “SECROP 1”. Como establece el Artículo N°. 2.2.1.1.1.7.1 publicada en el SECOP..

(30) P á g i n a | 24. Conclusión de la comisión de la contraloría: Examinadas las explicaciones dadas por la Institución Educativa Técnica Soledad Medina, se comprobó que la diferencia presentada entre el SIA F14 frente al SECOP continua. Así las cosas, en este punto, no existen argumentos suficientes y de peso para no modificar la observación presentada en el informe preliminar, por lo tanto, se mantiene en los términos ya conocidos. Además, al momento de verificar dicha información se encontró que la nomenclatura del contrato N° 24 fue remplazado por el N° 25, la cual después del N° 27 retoma la nomenclatura normal; los siguientes contratos no coinciden el valor: Cont. N° 6, Cont. N° 17, Cont. N° 23, Cont. N° 32 siendo verificados en “SIA” frente al “SECOP”.” Una vez realizado este informe se genera instantáneamente el “Informe Definitivo de Rendición y Revisión de Cuenta”, de código RCF-026, y DCD 0998-2017-100, mostrando los hallazgos encontrados en el “Informe preliminar” pero en esta ocasión representan realmente los estados actuales y queda de la siguiente manera: “Formato F13 – Póliza De Amparo De Fondos Y Bienes, determinándose que las pólizas de seguro cubren el periodo de la vigencia de 2016, como se pudo comprobar en el informe de la controversia” “Formato F14 – contratación, se cotejaron los saldos que figuran en el Boletín de Contratación, información presentada en la rendición de la cuenta anual, correspondiente a la vigencia fiscal de 2016, rendida a través del aplicativo “SIA”, frente a los procesos de contratación reportados ante el “SIA OBSERVATORIO” y “SECOP” del 01 de enero al 31 de diciembre de 2016, arrojando los siguientes datos:.

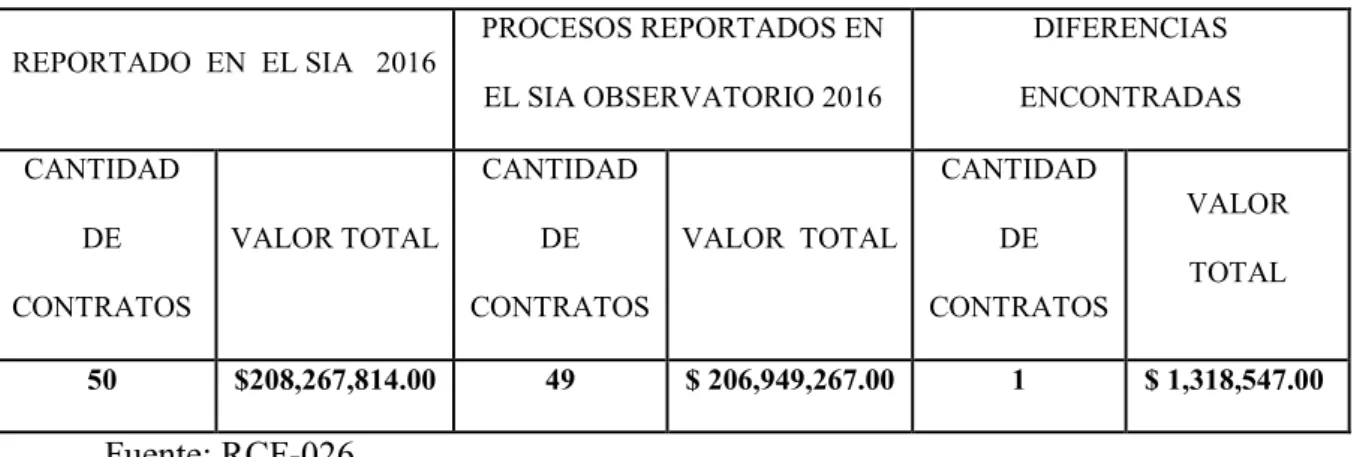

(31) P á g i n a | 25. Tabla 4 hallazgo administrativa n. 1 PROCESOS REPORTADOS EN. DIFERENCIAS. EL SIA OBSERVATORIO 2016. ENCONTRADAS. REPORTADO EN EL SIA 2016 CANTIDAD. CANTIDAD. CANTIDAD VALOR. DE. VALOR TOTAL. DE. VALOR TOTAL. DE TOTAL. CONTRATOS 50. CONTRATOS $208,267,814.00. 49. CONTRATOS $ 206,949,267.00. 1. $ 1,318,547.00. Fuente: RCF-026 Se encontraron inconsistencias de valores en los siguientes contratos: Contrato N°: 14; Fecha: 2016/04/13; Contratista: “Erick Augusto Leon Gonzales”; Objeto de contrato: Servicio de Instructor para banda de marcha; Valor: $4.050.000 que está en el SIA, pero en el SIA OBSERVA esta por el valor de $4.500.000 arrojando una diferencia de $-450.000. Contrato N°: 23; Fecha: 2016/06/15; Contratista: “Genner Augusto Campos Quimbayo”; Objeto de contrato: Suministro de materiales mejoras planta física; Valor: $2.831.350 que está en el SIA, pero en el SIA OBSERVA esta por el valor de $2.770.330 arrojando una diferencia de $61.020. Contrato N°: 26; Fecha: 2016/07/02; Contratista: “Genner Augusto Campos Quimbayo”; Objeto de contrato: Suministro de materiales para mejoras planta física; Valor: $4.291.553 que está en el SIA, pero en el SIA OBSERVA esta por el valor de $4.198.876 arrojando una diferencia de $92.677. Contrato N°: 43; Fecha: 2016/10/27; Contratista: “Sccomputec”; Objeto de contrato: Compras de equipos; Valor: $13.750.000 que está en el SIA, pero en el SIA OBSERVA esta por el valor de $13.489.750 arrojando una diferencia de $260.250. Se encontraron inconsistencias administrativas de los siguientes contratos:.

(32) P á g i n a | 26. Contrato N°: 28; Fecha: 2016/08/03; Contratista: “Jhon Javier Quintero”; Objeto de contrato: Suministro de 1 disco duro; Valor: $1.354.000 que está en el SIA, pero en el SIA OBSERVA no se encuentra este contrato por lo tanto arroja una diferencia de $1.354.000, por lo cual se da a entender que probablemente se cometió un error al momento de la digitación en el formulario 14, sugiriendo corregir el error. Al momento de digitalizar la nomenclatura de los contratos en la plataforma SIA, se observa que se saltó el número 38 siendo remplazado por el 39 la cual después de está, retoma la nomenclatura normal.” Tabla 5 hallazgo administrativa con incidencia disciplinaria. No. 2. PROCESOS REPORTADOS EN. DIFERENCIAS. EL SECOP 2016. ENCONTRADAS. REPORTADO EN EL SIA 2016 CANTIDAD. CANTIDAD. CANTIDAD VALOR. DE. VALOR TOTAL. DE. VALOR TOTAL. DE TOTAL. CONTRATOS 50. CONTRATOS $ 208,267,814.00. 49. CONTRATOS $. 195.817.669. 1. $12.450.145. Fuente: RCF-026 Se encontraron inconsistencias de valores en los siguientes contratos: Contrato N°: 6; Fecha: 2016/03/17; Contratista: “Ferrehermanos Y/O Genenr Augusto Campos Quimbayo”; Objeto de contrato: Suministro de materiales mejoras planta física; Valor: $1.447.125 que está en el SIA, pero en el SECOP está por el valor de $1.479.000 arrojando una diferencia de $ 31.875. Contrato N°: 17; Fecha: 2016/06/15; Contratista: “Comercializadora De Programas De Para La Estimulación Infantil”; Objeto de contrato: Capacitación formalización al docente; Valor: $8.640.000 que está en el SIA, pero en el SECOP está por el valor de $4.320.000 arrojando una diferencia de $ - 4.320.000..

(33) P á g i n a | 27. Contrato N°: 23; Fecha: 2016/07/02; Contratista: “Genner Augusto Campos Quimbayo”; Objeto de contrato: Suministro de materiales para mejoras planta física; Valor: $2.831.350 que está en el SIA, pero en el SECOP está por el valor de $2.770.330 arrojando una diferencia de $ - 61.020. Contrato N°: 32; Fecha: 2016/08/23; Contratista: “José Fernando Perdomo Mora”; Objeto de contrato: Suministro de implementos deportivos; Valor: $8.250.000 que está en el SIA, pero en el SECOP está por el valor de $149.000 arrojando una diferencia de $ 8.101.000, con Objeto de contrato “Suministro de un teléfono celular para la institución”. Se encontraron inconsistencias administrativas de los siguientes contratos: Al momento de digitalizar la nomenclatura de los contratos en la plataforma SECOP, se observa que se saltó el número 24 siendo remplazado por el 25 la cual después de está, retoma la nomenclatura normal.” Una vez contestadas las observaciones del informe preliminar de la revisión de la cuenta y controvertidas por la Institución Educativa Técnica Soledad Medina, responsable de la gestión fiscal dentro de la revisión, se comunica que se efectuaron los ajustes y modificaciones en cada una de las controversias presentadas. Lo anterior, teniendo en cuenta las justificaciones con sus debidos soportes. Por consiguiente, se enviará el informe definitivo ajustado para conocimiento y proyección del plan de mejoramiento conforme a los formatos anexos a la resolución 351 del 22 de octubre de 2009 publicada en la página de la Contraloría www.contraloriatolima.gov.co. Dando por finalizado que por “El Contralor Departamental del Tolima, en uso de sus atribuciones constitucionales conferidas en los artículos 268 y 272 de la carta política y las otorgadas por la ley 42 del 26 de enero de 1993, profiere con fundamento al estudio realizado.

(34) P á g i n a | 28. a la Institución Educativa Francisco de Miranda de la cuenta correspondiente a la vigencia fiscal de 2016, rendida a través del aplicativo “SIA”, la cuenta no se fenece. Una vez concluida la fase de informes, se escanean todos los documentos realizados, luego se suben y se llena respectivamente la plataforma SICOF, concluyendo así el trabajo asignado..

(35) P á g i n a | 29. 6. CONCLUSIONES Durante los cuatros meses que duró la práctica empresarial en la entidad pública “La Contraloría Departamental del Tolima”, se pudo concluir que el trabajo realizado durante este periodo fue un acercamiento del aprendizaje adquiridos en el aula frente a los procedimientos que se presentan en las funciones de fiscalización en la entidad pública. También hay que resaltar la importancia del convenio que tiene la universidad Cooperativa de Colombia con la Contraloría Departamental del Tolima porque ambas entidades adquieren un beneficio, ya que la Universidad Cooperativa de Colombia le contribuye con jóvenes con conocimientos de acuerdo a la especialidad en este caso de contaduría y con la aplicación de los conocimientos adquiridos. Al desarrollar cada objetivo y ser apoyo durante la elaboración del informe fiscal; financiero; presupuestal; y del informe del procedimiento de revisión y rendición de cuentas de algunas entidades bajo control. Se puede concluir que los procedimientos que maneja la Contraloría Departamental del Tolima en cada proceso son bien estructurados y claros para que se puedan llevar a cabo sin ninguna complicación, la documentación se obtiene que manera oportuna por medio de las plataformas correspondientes y así se encuentra los hallazgos, en donde se observa si realmente la entidad está siendo clara, oportuna, eficaz y eficiente dando cumplimiento al manejo de fondos o bienes de la nación para poder emitir el informe final ..

(36) P á g i n a | 30. 7. RECOMENDACIONES . Se recomienda a la Contraloría Departamental Del Tolima, que amplié el tiempo de trabajo en las auditorias, revisiones de cuentas y demás informes recurrentes que se les son asignados a los profesionales contratados, para facilitar la revisión más a fondo sobre los trabajos encomendados en cada auditoria.. . La Contraloría Departamental posee personal especializado y capacitado en todas las áreas, pero se recomienda que cada profesional de la entidad desempeñe funciones en su especialización y no en tareas que no tengan relación con este trabajo de fiscalización.. . Existe una falta de personal para cumplir con los objetivos trazados al iniciar cada año fiscal por la contraloría departamental del Tolima lo cual es insuficiente el cumplimiento de las tareas asignadas a los profesionales de cada área por este motivo se recomienda a la entidad contratar al personal suficiente para poder evacuar todas las entidades a fiscalizar.. . Se recomienda a la Universidad Cooperativa de Colombia sede Ibagué-Espinal realizar más convenio con entidades gubernamentales, por medio de esto los estudiantes de contaduría pública aplican los conocimientos adquiridos en las aulas y obtiene una experiencia profesional, la cual les servirá como base en su vida laboral..

(37) P á g i n a | 31. 8. BIBLIOGRAFIA Y WEBGRAFIA . Acosta, M. (2015). Rendición de cuentas: Claridad y Trasparencia, Circular 020. Recuperado de: http://www.ejecutortolima.gov.co/modulos/subprogramas/archivos_evidencias/CIRCUL AR%20020%20DE%202015%20RENDICION%20DE%20CUENTAS%20CLARIDAD %20Y%20TRANSPARENCIA.PDF. . Arango, L., Duque, O. Gómez, C et al. (2015). Contraloría Municipal de Antioquia. Informe fiscal y financiera E.S.E. hospital German velez gutierrez – Betula. Recuperado de: http://www.contraloriarmenia.gov.co/files/INFORME%20FISCAL%20Y%20FINANCIE RO(2).pdf. . Asamblea departamental del Tolima. (23 de abril de 1926). Por la cual se estable el servicio de la contraloría departamental. [Ordenanza 33 de 1926]. Recuperado de: http://contraloriatolima.gov.co/ordenanzas/ordenanza33de1926.pdf. . Congreso de la Republica de Colombia. (23 de enero de 1993). Sobre la organización del sistema del control fiscal financiero y los organismos que lo ejercen. [Ley 42 de 1993]. D.O. 40732. Recuperado de: http://www.pascualbravo.edu.co/pdf/leyes/42.pdf. . Congreso de la Republica de Colombia. (02 de junio de 1994). Por la cual se dictan normas tendientes a modernizar la organización y el funcionamiento de los municipios. [Ley 136 de 1994]. D.O. 41.377. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=329. . Congreso de la Republica de Colombia. (8 de febrero de 1994). Por la cual se expide la ley general de educación. [Ley 115 de 1994]. D.O. 41.214. Recuperado de: https://www.mineducacion.gov.co/1621/articles-85906_archivo_pdf.pdf.

(38) P á g i n a | 32. . Congreso de la Republica de Colombia. (29 de diciembre de 1998). Por la cual se dictan normas sobre la organización y funcionamiento de las entidades del orden nacional, se expiden las disposiciones, principios y reglas generales para el ejercicio de las atribuciones previstas en los numerales 15 y 16 del artículo 189 de la Constitución Política y se dictan otras disposiciones. [Ley 489 de 1998]. D.O.43.464. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=186. . Congreso de la Republica de Colombia. (9 de octubre de 200). Por la cual se reforma parcialmente la Ley 136 de 1994, el Decreto Extraordinario 1222 de 1986, se adiciona la Ley Orgánica de Presupuesto, el Decreto 1421 de 1993, se dictan otras normas tendientes a fortalecer la descentralización, y se dictan normas para la racionalización del gasto público nacional. [Ley 617 de 2000]. D.O.44.188. Recuperado de: http://www.secretariasenado.gov.co/senado/basedoc/ley_0617_2000.html. . Congreso de la Republica de Colombia. (21 de diciembre de 2001). Por la cual se dictan normas orgánicas en materia de recursos y competencias de conformidad con los artículos 151, 288, 356 y 357 (Acto Legislativo 01 de 2001) de la Constitución Política y se dictan otras disposiciones para organizar la prestación de los servicios de educación y salud, entre otros. [Ley 715 de 2001].D.O.44.654 Recuperado de: https://www.mineducacion.gov.co/1621/articles-86098_archivo_pdf.pdf. . Congreso de la Republica de Colombia. (12 de Julio de 2011). Por la cual se dictan normas orientadas a fortalecer los mecanismos de prevención, investigación y sanción de actos de corrupción y la efectividad del control de la gestión pública. [Ley 1474 de 2011]. D.O.48.128. Recuperado de: http://www.secretariasenado.gov.co/senado/basedoc/ley_1474_2011.html.

(39) P á g i n a | 33. . Congreso de la Republica de Colombia. (16 de junio de 2011). Por la cual se expide el Plan Nacional de Desarrollo, 2010-2014. [Ley 1450 de 2011].D.O. 48.102.Recuperado de: http://www.secretariasenado.gov.co/senado/basedoc/ley_1450_2011.html. . Congreso de la Republica de Colombia. (15 de agosto de 2000). Por la cual se establece el trámite de los procesos de responsabilidad fiscal de competencia de las contralo. [Ley 610 de 2000]. D.O.44.133. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=5725. . Congreso de la Republica de Colombia. (9 de octubre de 2000). Por la cual se reforma parcialmente la Ley 136 de 1994, el Decreto Extraordinario 1222 de 1986, se adiciona la Ley Orgánica de Presupuesto, el Decreto 1421 de 1993, se dictan otras normas tendientes a fortalecer la descentralización, y se dictan normas para la racionalización del gasto público nacional.[Ley 617 de 2000].D.O.44.188. Recuperado de: http://www.secretariasenado.gov.co/senado/basedoc/ley_0617_2000.html. . Constitución Política de Colombia [Const.] (1991). Articulo 268 y 272 [Titulo X]. 2da Ed. Legis.. . Contraloría Departamental del Tolima. (S.F). Recuperado de: http://contraloriatolima.gov.co/webcontraloria/index.php. . Contraloría Departamental del Tolima. (15 de enero de 2016). Ampliación término rendición informe de Encargos Fiduciarios, en el aplicativo SIA, formato F20-2. [Circular 002 de 2016]. Recuperado de: http://contraloriatolima.gov.co/webcontraloria/documentos/2016/circulares/circular_002_ 2016.pdf. . Contraloría General de la Nación. (17 de diciembre de 2003). Por la cual se reglamenta la rendición de cuenta, su revisión y se unifica la información que se presenta a la Contraloría General de la República. [Resolución Orgánica 5544,2003]. D.O..

(40) P á g i n a | 34. 45.413.Recuperada de : http://www2.igac.gov.co/igac_web/normograma_files/RESOLUCIONORGANICA55442 003.pdf . Contraloría General de la Nación & el Departamento Administrativo de la Función Pública (7 de abril de 2010). Por la cual se reglamenta lineamientos para que las entidades nacionales realicen los procesos de rendición de cuentas a la ciudadanía. [Circular Conjunta 002, 2010].. . Departamento Administrativo de la Función pública, escuela superior de Administración Pública. (2005). Guía para la rendición de cuentas de la Administración Pública a la ciudadanía. Bogotá D.C, Recuperado de: https://colaboracion.dnp.gov.co/CDT/Desarrollo%20Territorial/Gu%C3%ADa%20rendic i%C3%B3n%20de%20Cuentas%20DAFP.pdf. . Departamento Administrativo de la Presidencia de la Republica. (S.F). Rendición de Cuentas. Recuperado de: http://es.presidencia.gov.co/dapre/rendicion-decuentas/rendicion-cuentas. . Departamento Nacional de Planeación et al. (S.F). Lineamiento para la rendición de cuentas a la ciudadanía por las administraciones territoriales. Guías para autoridades territoriales y ciudadanía,5°.Recuperado de: http://portalterritorial.gov.co/apc-aafiles/7515a587f637c2c66d45f01f9c4f315c/5_Guia%20Rendicion%20cuentas%20web.pd f. . Directora Técnica de Control Fiscal y Medio Ambiente. (2 de noviembre de 2017). de conformidad con las facultades otorgadas por el artículo 272, concordantes con los artículos 267 y 268 Constitucionales y la Ley 42 del 1993, me permito comunicarle que ha sido asignada para realizar Revisión de cuentas Vigencia 2016 a las siguientes Instituciones Educativas del Departamento del Tolima: Institución Educativa Francisco.

(41) P á g i n a | 35. de Miranda del Municipio de Rovira y la Institución Educativa técnica Soledad Medina del Municipio de Chaparral. [Memorando N°. 0069-2017-111]. . Ministerio de Educación. (2010). Orientaciones para la rendición de cuentas en el Sector Educativo. Recuperado de: https://www.mineducacion.gov.co/1759/articles290612_archivo_pdf_orientaciones_rendicion.pdf. . Ministerio de Educación. (2015). Informe de gestión y rendición de cuentas vigencia 2014. Recuperado de: https://www.mineducacion.gov.co/1621/articles261032_Informe_gestion_2014_completo.pdf. . Murillo, L., Posada, A., Garcias, W, Serna, D. et al. (2016). Contraloría Municipal de Pereira. Informe consolidado sobre el manejo y estado de las finanzas públicas municipales vigencia 2015. Recuperado de http://www.contraloriapereira.gov.co/old_sitio/media/03101644_informe_fiscal_y_financ iero_2015.pdf. . Presidente de la República de Colombia. (15 de enero de 1996). Por el cual se compilan la Ley 38 de 1989, la Ley 179 de 1994 y la Ley 225 de 1995 que conforman el estatuto orgánico del presupuesto. [Decreto 111 de 1996]. D.O.42.692. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=5306. . Presidente de la República de Colombia. (19 de diciembre de 2008). Por el cual se reglamentan parcialmente los artículos 11, 12, 13 Y 14 de la Ley 715 de 2001 en relación con el Fondo de Servicios Educativos de los establecimientos educativos estatales. [Decreto 4791 de 2008]. D.O. 47.212.Recuperado de: https://www.mineducacion.gov.co/1621/articles-179247_archivo_pdf.pdf. . Porras, O. (2007). Departamento Nacional de Planeación, Memorias Seminario Internacional de Rendición de cuentas y control ciudadano en las entidades territoriales, Bogotá D.C..

(42) P á g i n a | 36. . Toro, P., & Zuluaga, A. (2011). Contraloría Municipal de Armenia. Informe fiscal y financiero del municipio y entidades descentralizadas. Recuperado de: http://www.contraloriarmenia.gov.co/files/INFORME%20FISCAL%20Y%20FINANCIE RO(2).pdf.

(43) P á g i n a | 37. 9. ANEXOS 9.1. Resolución n. 375 de 2017.

(44) P á g i n a | 38.

(45) P á g i n a | 39.

(46) P á g i n a | 40.

(47) P á g i n a | 41. 9.2. Memorando n. 0066-2017-111.

(48) P á g i n a | 42.

(49) P á g i n a | 43. 9.3. Certificación de la Pasantía.

(50)

Figure

+2

Outline

Documento similar

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

quiero también a Liseo porque en mi alma hay lugar para amar a cuantos veo... tiene mi gusto sujeto, 320 sin que pueda la razón,.. ni mande

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

La siguiente y última ampliación en la Sala de Millones fue a finales de los años sesenta cuando Carlos III habilitó la sexta plaza para las ciudades con voto en Cortes de

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de