Facultad de Ciencias Económicas y Administrativas

Carrera de Contabilidad y Auditoría

“AUDITORÍA FINANCIERA AL GOBIERNO AUTÓNOMO

DESCENTRALIZADO MUNICIPAL DE SAN JUAN BOSCO, PERIODOS 2017 Y 2018”

Trabajo de titulación previo a la obtención del título de Contador Público Auditor Modalidad: Proyecto Integrador

Autoras:

Martha Cecilia Cornejo Villa C.I.: 0107120917

Correo Electrónico:cecilia-2603@hotmail.com

Miriam Jakeline Macas Deleg C.I.: 1400552764 Correo Electrónico: miriam.jakeline@hotmail.com

Directora:

Ing. Mónica Alexandra Duque Rodríguez, Mg. C.I: 0103461760

RESUMEN

El presente proyecto integrador denominado Auditoría Financiera al Gobierno Autónomo Descentralizado Municipal de San Juan Bosco, periodos 2017 y 2018 tiene como objetivo emitir una opinión acerca de la razonabilidad de las cifras presentadas en los estados financieros.

Para el desarrollo del proyecto integrador se aplicarán las cuatro etapas de la auditoría financiera que son: etapa de planificación preliminar, planificación específica, ejecución de la auditoría y la comunicación de resultados.

La metodología usada para el desarrollo de estas etapas será mixta, es decir se aplicarán los métodos cuantitativos y cualitativos; en el método cualitativo se realizarán revisiones documentales para obtener un conocimiento general de la entidad tales como: información referente a actividades, marco normativo, objetivos, planes, proyectos y programas, entre otros. El método cuantitativo nos ayudará a las verificaciones de tipo numéricas y estadísticas como son; los análisis a los estados financieros, aplicación de indicadores financieros, recalculo de las cifras presentadas en los estados financieros, conciliaciones, entre otras.

En la etapa de ejecución se aplicarán los programas de auditoría por componente mismos que provienen del desarrollo de la planificación específica y que permitirán determinar las incorrecciones materiales existentes en los estados financieros, además proporcionará evidencia suficiente, competente y pertinente que sustentará la opinión de auditoría emitida en el dictamen.

Como resultado del proyecto integrador se emitirá un informe, mismo que contendrá conclusiones y recomendaciones que buscan mejorar la gestión financiera y administrativa; además, estas ayudarán al cumplimiento de objetivos y a mejorar la toma de decisiones.

ABSTRACT

This integrating project called “Financial Audit to the Municipal Decentralized Autonomous Government of San Juan Bosco, periods 2017 and 2018” aims to express an opinion on the reasonableness of the figures presented in the financial statements.

For the development of the integrating project, the four stages of the financial audit will be applied: preliminary planning stage, specific planning, and execution of the audit and communication of results.

The methodology used for the development of these stages will be mixed, that is, quantitative and qualitative methods will be applied; in the qualitative method, documentary reviews will be carried out to obtain a general knowledge of the entity such as: information regarding activities, regulatory framework, objectives, plans, projects and programs, among others. The quantitative method will help us to verify numerical and statistical type as they are; the analysis of the financial statements, application of financial indicators, and recalculation of the figures presented in the financial statements, reconciliations, among others.

In the execution stage, the audit programs will be applied by component that come from the development of the specific planning and that will allow to determine the material inaccuracies in the financial statements, in addition to providing sufficient, competent and relevant evidence that will support the audit opinion issued in the dictum.

As a result of the integrating project, a report will be issued, which will contain conclusions and recommendations that seek to improve financial and administrative management; also, these will help to achieve objectives and improve decision making.

ÍNDICE DE CONTENIDO

RESUMEN ... 2

ABSTRACT ... 3

ÍNDICE DE CONTENIDO ... 4

ÍNDICE DE ILUSTRACIONES ... 8

ÍNDICE DE TABLAS ... 9

ÍNDICE DE GRAFICOS ... 10

ÍNDICE DE ANEXOS ... 10

AGRADECIMIENTO ... 21

DEDICATORIA ... 22

INTRODUCCIÓN ... 24

JUSTIFICACIÓN ... 25

PLANTEAMIENTO DEL PROBLEMA ... 26

OBJETIVOS ... 27

Objetivo General ... 27

Objetivos Específicos... 27

MARCO TEORICO... 27

CONTABILIDAD GUBERNAMENTAL ... 27

ESTADOS FINANCIEROS ... 28

DEFINICIÓN DE AUDITOR ... 28

DEFINICIÓN DE AUDITORÍA ... 29

AUDITORÍA EXTERNA ... 29

DEFINICIÓN DE AUDITORÍA FINANCIERA ... 29

CONTROL INTERNO ... 30

HALLAZGOS... 30

OPINIÓN DE LA AUDITORÍA ... 30

PLANIFICACIÓN ... 30

Planificación Preliminar... 31

Planificación Específica ... 31

EJECUCIÓN DE LA AUDITORÍA ... 31

FASES DEL INFORME ... 31

DISEÑO METODOLÓGICO ... 32

CAPITULO I ... 33

ANTECEDENTES DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE SAN JUAN BOSCO ... 33

1.1. RESEÑA HISTÓRICA ... 33

1.2. UBICACIÓN Y EXTENSIÓN ... 34

1.2.1 Límites ... 35

1.2.2. Población... 35

1.3. ACTIVIDADES PRINCIPALES ... 35

1.4. DIVISIÓN POLÍTICA ... 35

1.5. DATOS GENERALES ... 36

1.6 PLANIFICACIÓN ESTRATÉGICA ... 36

1.6.1 Misión ... 36

1.6.2 Visión ... 36

1.6.3 Valores ... 37

1.7 OBJETIVOS ESTRATÉGICOS ... 37

1.8 NIVELES DE ORGANIZACIÓN ... 38

1.9 ESTRUCTURA ORGÁNICA FUNCIONAL ... 39

1.9.1. Descripción de los Niveles de Organización ... 40

1.10 COMPETENCIAS... 41

1.11 FUNCIONES ... 42

1.12.1. Base Legal Externa ... 44

1.12.2. Base Legal Interna: ... 45

1.13. INFORMACIÓN FINANCIERA ... 46

CAPITULO II ... 47

FUNDAMENTACIÓN TEÓRICA DE LA AUDITORÍA FINANCIERA GUBERNAMENTAL... 47

2.1. ORIGEN DE LA AUDITORÍA ... 47

2.2. AUDITORÍA FINANCIERA ... 47

2.3. AUDITORÍA GUBERNAMENTAL ... 48

2.3.1. Importancia de la Auditoría Financiera Gubernamental ... 48

2.3.2. Objetivos de la Auditoría Financiera Gubernamental ... 49

2.4. PROCESO DE LA AUDITORÍA FINANCIERA ... 49

2.5. ENFOQUE DE LA AUDITORÍA FINANCIERA ... 51

2.6. CARACTERISTICAS DE LA AUDITORÍA FINANCIERA ... 51

2.7. TÉCNICAS DE AUDITORÍA ... 52

2.8. PRUEBAS DE AUDITORÍA ... 53

2.8.1. Pruebas de Control ... 53

2.8.2. Pruebas Sustantivas ... 53

2.9. CONTROL INTERNO ... 53

2.10. COMPONENTES DEL CONTROL INTERNO ... 54

2.11. OBJETIVOS DEL CONTROL INTERNO ... 54

2.12. MÉTODOS PARA EVALUAR EL CONTROL INTERNO ... 55

2.12.1. Método de Diagrama de Flujo ... 55

2.12.2. Método de Descripciones Narrativas ... 56

2.12.3. Método de Cuestionario ... 56

2.13. PROGRAMA DE AUDITORÍA ... 57

2.14. RIESGO ... 58

2.14.1. Tipos de Riesgo... 58

2.15. EVIDENCIA DE AUDITORÍA ... 59

2.16. PAPELES DE TRABAJO ... 60

2.17. CLASIFICACIÓN DE LOS PAPELES DE TRABAJO ... 60

2.18. HALLAZGOS... 61

2.18.1. Atributos del Hallazgo ... 62

2.19. MARCAS DE AUDITORÍA ... 62

2.20. MUESTREO DE AUDITORÍA ... 63

2.21. CLASES DE MUESTREO ... 63

2.22. MÉTODO DE SELECCIÓN DE LA MUESTRA ... 63

2.23. RIESGO DE MUESTREO ... 64

2.24. DICTAMEN DE AUDITORÍA FINANCIERA ... 64

2.25. TIPOS DE OPINIÓN ... 65

2.26. SEGUIMIENTO A RECOMENDACIONES ... 66

2.27. ESTADOS FINANCIEROS ... 66

2.28. CONTABILIDAD GUBERNAMENTAL ... 68

2.29. INCORRECCIÓN MATERIAL ... 69

2.30. ANÁLISIS FINANCIEROS ... 69

2.31. ANÁLISIS HORIZONTAL... 70

2.32. ANÁLISIS VERTICAL... 70

2.33. DEBIDO PROCESO ... 70

CAPITULO III ... 72

3.1. APLICACIÓN DE LA AUDITORÍA FINANCIERA GUBERNAMENTAL AL GAD MUNICIPAL DE SAN JUAN BOSCO, PERIODO 2017 Y 2018 ... 72

3.1.3. ORDEN DE TRABAJO ... 80

3.1.4. NOTIFICACIÓN DE INICIO DE LA AUDITORÍA ... 82

3.2. PLANIFICACIÓN ... 84

3.2.1. PLANIFICACIÓN PRELIMINAR ... 84

3.2.1.1. PROGRAMA GENERAL PARA LA PLANIFICACIÓN PRELIMINAR ... 84

3.2.1.2. MEMORANDO DE PLANIFICACIÓN PRELIMINAR ... 88

3.2.2. PLANIFICACIÓN ESPECÍFICA ... 101

3.2.2.1. PROGRAMA GENERAL DE PLANIFICACIÓN ESPECÍFICA ... 101

3.2.2.2. MEMORANDO DE PLANIFICACIÓN ESPECÍFICA ... 103

3.3. EJECUCIÓN ... 106

3.4. COMUNICACIÓN DE RESULTADOS ... 112

3.5 INFORME DE AUDITORÍA ... 113

BIBLIOGRAFÍA ... 222

BIBLIOGRAFÍA ... 997

ÍNDICE DE ILUSTRACIONES Ilustración 1 Parroquias de Cantón San Juan Bosco ... 35

Ilustración 2 Niveles de Organización ... 38

Ilustración 3 Organigrama Estructural ... 39

Ilustración 4 Objetivos Específicos ... 49

Ilustración 5: Proceso de la Auditoría Financiera ... 50

Ilustración 6 Clasificación de las Técnicas de Auditoría ... 52

Ilustración 7 Propósito del Programa de Auditoría ... 58

Ilustración 8: Clasificación de los Papeles de Trabajo ... 61

Ilustración 9 Atributos del Hallazgo ... 62

Ilustración 10 Métodos de Selección de la Muestra ... 64

Ilustración 12 Seguimiento a Recomendaciones ... 66

Ilustración 13 Objetivos Estratégicos de GAD Municipal de San Juan Bosco ... 228

Ilustración 14 Normativa Interna y Externa ... 229

Ilustración 15 Adquisición de un bien o un servicio ... 263

ÍNDICE DE TABLAS Tabla N° 1 Actividades Principales ... 35

Tabla N° 2 Datos Importantes ... 36

Tabla N° 3 Información Financiera y Presupuestaria ... 46

Tabla N° 4 Componentes de Control Interno ... 54

Tabla N° 5 Referenciación de los Papeles de Trabajo ... 72

Tabla N° 6 Marcas de Auditoría ... 73

Tabla N° 7 Síntesis del Estado de Situación Financiera ... 235

Tabla N° 8 Síntesis del Estado de Resultados ... 235

Tabla N° 9 Síntesis de la Cédulas de Ingresos ... 235

Tabla N° 10 Síntesis de la Cédula de Gastos ... 236

Tabla N° 11 Programas y Proyectos periodos 2017 y 2018 ... 238

Tabla N° 12 Información de servidores y Servidoras ... 239

Tabla N° 13 Distribución de Puestos ... 252

Tabla N° 14 Estructura de la Situación Financiera 2016, 2017 y 2018 ... 313

Tabla N° 15 Estructura del Activo Corriente ... 314

Tabla N° 16 Bienes de Administración ... 315

Tabla N° 17 Inversiones en Proyector y Programas ... 316

Tabla N° 18 Pasivo Corriente ... 318

Tabla N° 19 Pasivo No Corriente ... 319

Tabla N° 20 Estructura del Patrimonio ... 319

Tabla N° 21 Estructura del Estado de Resultados ... 320

Tabla N° 22 Transferencias ... 321

Tabla N° 23 Estado de Resultados ... 322

Tabla N° 25 Resultado Global del Sistema de Control Interno ... 346

Tabla N° 26 Sistema de Control Interno por Componentes ... 347

ÍNDICE DE GRAFICOS Gráfico N° 1 Edificio del GAD Municipal de San Juan Bosco ... 33

Gráfico N° 2 Ubicación ... 34

Gráfico N° 3 Estructura del Activo 2017 ... 295

Gráfico N° 4 Estructura del Pasivo 2017 ... 296

Gráfico N° 5 Estructura del Patrimonio 2017 ... 297

Gráfico N° 6 Estructura del Activo 2018 ... 297

Gráfico N° 7 Estructura del Pasivo 2018 ... 298

Gráfico N° 8 Estructura del Patrimonio 2018 ... 298

Gráfico N° 9 Estructura del Estado de Resultados 2017 y 2018... 299

Gráfico N° 10 Variación del Activo no Corriente ... 315

ÍNDICE DE ANEXOS Anexo 1: Notificación de Inicio de la Auditoría Financiera ... 226

Anexo 2: Información General del Gobierno Autónomo Descentralizado Municipal de San Juan Bosco ... 227

Anexo 3: Base Normativa ... 229

Anexo 4: Estructura Organizacional del GAD Municipal de San Juan Bosco ... 231

Anexo 5: Presupuesto año 2017 y 2018 del GAD Municipal de San Juan Bosco .. 234

Anexo 6: Índices Financieros utilizados por la Entidad en los periodos 2017 y 2018 ... 237

Anexo 7: Plan Operativo Anual periodos 2017 y 2018 ... 238

Anexo 8: Funcionarios y Trabajadores del GAD Municipal San Juan Bosco ... 239

Anexo 10: Informes Emitidos por la Contraloría General del Estado ... 242

Anexo 11: Principales Actividades y Operaciones que realiza el GAD Municipal de San Juan Bosco ... 251

Anexo 12: Distribución de Puestos y Asignación de Tareas ... 252

Anexo 13: Entrevista a los Funcionarios Encargados de los diferentes Departamentos del GAD ... 256

Anexo 14: Resultado de las Entrevistas realizadas a los Jefes Departamentales . 257 Anexo 15: Cédula Narrativa de la Administración del Talento Humano ... 258

Anexo 16: Cédula Narrativa de la Administración del Riesgo ... 259

Anexo 17: Cédula Narrativa de la Aprobación y Supervisión de Transacciones .... 260

Anexo 18: Cédula Narrativa de la Elaboración del Presupuesto Institucional periodo 2017 y 2018 ... 261

Anexo 19: Cédula Narrativa del Control Previo al Compromiso y Control Previo al Devengado ... 263

Anexo 20: Cédula Narrativa de la Recaudación y Control de los Ingresos... 265

Anexo 21: Cédula Narrativa de la Contratación de Préstamos Bancarios ... 267

Anexo 22: Cédula Narrativa de la Aplicación de los Principios y Normas Técnicas de Contabilidad Gubernamental ... 269

Anexo 23: Cédula Narrativa Anticipo de Fondos ... 270

Anexo 24: Cédula Narrativa del Control y Manejo de los Bienes de Administración ... 271

Anexo 25: Cédula Narrativa de la Administración de los Proyectos ... 273

Anexo 26: Cédula Narrativa de la Gestión Ambiental ... 275

Anexo 27: Cédula Narrativa de Información y Comunicación y Seguimiento ... 279

Anexo 28: Análisis Vertical del Estado de Situación Financiera y Estados de Resultados, periodos 2017-2018 ... 281

Anexo 29: Interpretación del Análisis Vertical del Estado de Situación Financiera y Estado de Resultados de los periodos 2017 y 2018. ... 295

Anexo 30: Análisis Horizontal del Estado de Situación Financiera y Estados de Resultados, periodos 2017-2018 ... 300

Anexo 31: Interpretación del Análisis Horizontal del Estado de Situación Financiera y el Estado de Resultados de los periodos 2017 y 2018 ... 313

Anexo 33: Determinación de la Materialidad Preliminar ... 328

Anexo 34: Determinación de los Componentes a ser Examinados en la Etapa de Planificación Específica. ... 330

Anexo 35: Cuestionario de Control Interno Preliminar ... 332

Anexo 36: Resultado de la Evaluación al Sistema de Control Interno Preliminar ... 346

Anexo 37: Matriz de Evaluación Preliminar del Riesgo de Auditoría ... 348

Anexo 38: Cuestionario de Control Interno – Componente Cuentas por Cobrar .... 352

Anexo 39:Cuestionario de Control Interno – Componente Bienes de Administración ... 355

Anexo 40: Cuestionario de Control Interno – Inversiones en Obras en Proceso ... 359

Anexo 41:Cuestionario de Control Interno – Cuentas por Pagar ... 363

Anexo 42:Cuestionario de Control Interno – Créditos Internos ... 366

Anexo 43:Cuestionario de Control Interno – Patrimonio Público ... 369

Anexo 44:Cuestionario de Control Interno – Ingresos ... 372

Anexo 45:Cuestionario de Control Interno – Gastos ... 376

Anexo 46:Cuestionario de Control Interno – Deudores Financieros ... 380

Anexo 47: Cédula Narrativa Cuenta por Cobrar ... 383

Anexo 48: Cédula Narrativa Bienes de Administración ... 385

Anexo 49: Cédula Narrativa Patrimonio Público ... 388

Anexo 50: Cédula Narrativa Inversiones Obras en Proceso ... 389

Anexo 51: Cédula Narrativa Cuentas por Pagar ... 391

Anexo 52: Cédula Narrativa Créditos Internos ... 393

Anexo 53: Cédula Narrativa Ingresos ... 395

Anexo 54: Cédula Narrativa Gastos ... 397

Anexo 55: Consideraciones para la Evaluación del Sistema Control Interno por componentes... 399

Anexo 56:Evaluación y Calificación de Riesgo de Auditoría ... 400

Anexo 57:Plan de Muestreo ... 416

Anexo 58:Programas de Auditoría – Estados Financieros ... 425

Anexo 59:Programas de Auditoría - Cuentas por Cobrar ... 426

Anexo 60: Programas de Auditoría - Bienes de Administración ... 428

Anexo 61:Programas de Auditoría - Obras en Proceso ... 431

Anexo 63:Programas de Auditoría - Créditos Internos ... 435

Anexo 64:Programas de Auditoría - Patrimonio Público ... 437

Anexo 65: Programas de Auditoría - Deudores Financieros ... 439

Anexo 66:Programas de Auditoría - Ingresos ... 441

Anexo 67:Programas de Auditoría - Gastos ... 443

Anexo 68: Comprobación Aritmética y Verificación de Formatos Utilizados para la Elaboración del Estado de Situación Financiera 2017 ... 445

Anexo 69: Comprobación Aritmética y Verificación de Formatos Utilizados para la Elaboración del Estado de Resultados periodo 2017 ... 450

Anexo 70: Comprobación Aritmética y Verificación de los Formatos Utilizados para la Elaboración del Estado de Situación Financiera 2018 ... 453

Anexo 71:Comprobación Aritmética y Verificación de los Formatos Utilizados para la Elaboración del Estado de Resultados periodo 2018 ... 458

Anexo 72:Documentación de Soporte y Correcto Registro de las Cuentas por Cobrar ... 461

Anexo 73:Comprobación que los Asientos de Cierre de las Cuentas por Cobrar estén Registradas en Concordancia al Acuerdo Ministerial 0126 y 0142 ... 469

Anexo 74: Comprobación de los Saldos de los Mayores Auxiliares con los Saldos presentados en los Estados Financieros periodo 2017 y 2018 ... 473

Anexo 75: Acumulación de las Cuentas por Cobrar no Recuperadas dentro del periodo 2017 y 2018 ... 476

Anexo 76:Documentación de Soporte de la Adquisición y Registro de los Bienes de Administración periodo 2017 y 2018 ... 482

Anexo 77:Documentos de Soporte y Registro de las Donaciones Recibidas en Bienes de Administración ... 492

Anexo 78: Comparación del Saldo de los Bienes de Administración entregados por Guardalmacén con los Saldos presentados en el Estado de Situación Financiera periodo 2017 y 2018. ... 496

Anexo 79:Recálculo de las Depreciaciones periodo 2017 y 2018 ... 499

Anexo 80:Revalorización de los Bienes de Administración periodo 2017 y 2018 .. 553

Anexo 81:Depreciación de los Bienes Revaluados periodos 2017 y 2018 ... 566

Anexo 99: Comprobación de la Razonabilidad de los Saldos Pertenecientes al

Patrimonio Acumulado. ... 700

Anexo 100:Documentación de Sustento de los Deudores Financieros ... 704

Anexo 101: Comprobación de los Saldos Presentados en el Grupo Deudores Financieros, periodos 2017 y 2018 ... 712

Anexo 102:Cedula Narrativa de las Gestiones de Cobro a los Deudores Financieros ... 716

Anexo 103:Análisis del Grupo Deudores Financieros ... 717

Anexo 104: Constatación Física de las Existencias de Bienes de Uso y Consumo Corriente ... 724

Anexo 105: Registro de los Ingresos de Acuerdo a su Naturaleza ... 730

Anexo 106: Documentación de Sustento de las Transferencias Recibidas Periodos 2017 y 2018 ... 733

Anexo 107:Reformas a los Ingresos Periodo 2017 y 2018 ... 739

Anexo 108:Flujograma de Ingresos ... 747

Anexo 109:Asientos de Cierre Ingresos ... 749

Anexo 110: Comprobación de los Saldos de las Cédulas de Gastos y Estados de Situación Financiera ... 754

Anexo 111: Flujograma de Gastos ... 758

Anexo 112: Asientos de Cierre de los Gastos ... 761

Anexo 113:Recalcule el Rol de Pago de los Concejales año 2017 ... 765

Anexo 114:Recalcular el Rol de Pago de los Concejales año 2018 ... 774

Anexo 115:Recalcular el Rol de Pago de los Empelados del año 2017 ... 783

Anexo 116:Recalcular el Rol de Pago de los Empelados del año 2018 ... 812

Anexo 117: Conciliación de Gastos entre el PAC y los Auxiliares de Gastos ... 845

Anexo 118:Hoja de Hallazgos ... 857

Anexo 119: Fundamentos para Determinar el Tipo de Opinión para el Informe de Auditoría. ... 894

Anexo 120: Resumen de Notificaciones de Inicio de la Auditoría, Comunicación de Resultados y Convocatoria a la Conferencia Final ... 897

Anexo 121: Diario General Integrado de Ajustes ... 901

Anexo 122: Cédulas Sumarias ... 910

AGRADECIMIENTO

Agradecemos principalmente a Dios por permitirnos culminar nuestra etapa universitaria, a nuestros padres, hermanos y amigos por su apoyo incondicional.

También agradecemos a la Universidad de Cuenca por estar al servicio de la comunidad estudiantil formando profesionales éticos y competitivos, a los docentes que con sus sapiencias nos han guiado y permitido obtener las bases necesarias para nuestro desarrollo profesional y personal.

A nuestra tutora Ing. Mónica Duque por compartir sus conocimientos y guiarnos en el desarrollo de nuestro trabajo de titulación.

Agradecemos de manera especial al Arq. Cristiam Saquicela Alcalde del GAD Municipal de San Juan Bosco, por permitirnos realizar nuestro proyecto integrador en tan prestigiosa institución.

DEDICATORIA

Dedico este trabajo de titulación a mis padres Miguel y María por estar siempre a mi lado brindándome su amor y apoyo incondicional, por enseñarme que el esfuerzo y dedicación son la mejor herramienta para alcanzar el éxito, sin ustedes esto no hubiera sido posible.

A mis hermanos Norma, Blanca, Verónica, Miguel y Edisson quienes se convirtieron en mi motivación gracias por acompañarme y apoyarme a lo largo de mi vida.

A mis abuelitas, tíos, primos y sobrinos por estar a mi lado y por animarme a seguir adelante a pesar de las dificultades.

Y como olvidar a mis amigas a quienes tuve la dicha de conocer y con quienes he compartido buenos y malos momentos ustedes son lo mejor que me dio la universidad gracias por todo.

DEDICATORIA

Este proyecto lo dedico en primer lugar a Dios, por haberme concedido salud y sabiduría para culminar esta meta tan anhelada. A mis padres Rosendo y Delia quienes con su amor y esfuerzo incondicional me han apoyado a lo largo de mi vida.

A mis hermanos, hermanas y sobrinos que con cada palabra de aliento me inspiraron a seguir luchando hasta alcanzar mi sueño, por enseñarme que las limitaciones están solo en nuestra mente.

A mis suegros Manuel y Mariana, a mis cuñados y cuñadas gracias por el apoyo brindado.

De manera especial a Mauro mi amigo, compañero y esposo que con su amor y paciencia me ha acompañado durante todo este proceso. Segura estoy que sin ti no hubiera podido llegar hasta este momento fuiste y serás mi más grande ejemplo de perseverancia y lucha, gracias por tu confianza y apoyo incondicional.

INTRODUCCIÓN

La auditoría financiera es aplicada en empresas tanto públicas como privadas y busca salvaguardar los recursos financieros y económicos, evaluar el cumplimiento de las metas y objetivos propuesto por la entidad, analizar el sistema de control interno y verificar el cumplimiento de las disposiciones legales de acuerdo a las entidades examinadas.

El presente proyecto integrador denominado “Auditoría Financiera al Gobierno Autónomo Descentralizado Municipal de San Juan Bosco, periodos 2017 y 2018”, tiene como fin “determinar la razonabilidad de las cifras presentadas en los Estados Financieros” (Contraloría General del Estado, 2001) y emitir recomendaciones que ayuden a la entidad a mejorar la gestión administrativa, financiera y a salvaguardar los recursos públicos.

El proyecto integrador se desarrollará de acuerdo a los siguientes capítulos:

Capítulo I: Antecedentes generales del GAD Municipal de San Juan Bosco: Reseña Histórica, Misión, Visión, Objetivos, Organigrama, ubicación y extensión, actividades desarrolladas y división política.

Capítulo II: Fundamentación teórica, se recopilará información necesaria y suficiente para desarrollar el tema utilizando libros, revistas científicas, leyes, reglamentos, manuales y otros.

Capítulo III: Aplicación de la Auditoría Financiera Gubernamental al GAD Municipal de San Juan Bosco, periodos 2017 y 2018, en este capítulo se utilizarán las diferentes fases de la auditoría para determinar si existen o no irregularidades en los diferentes procesos que la entidad desarrolla y en base a ello emitir un dictamen.

JUSTIFICACIÓN

El Gobierno Autónomo Descentralizado Municipal de San Juan Bosco no ha sido objeto de auditorías financieras gubernamentales, es así que con el desarrollo del proyecto integrador se determinará la razonabilidad de las cifras presentadas en los estados financieros correspondientes a los periodos 2017 y 2018.

Como resultado del examen se emitirán recomendaciones que puedan ser aplicadas en la entidad; mismas que buscan mejorar las operaciones, la gestión financiera y el control interno permitiendo fortalecer la gestión pública y promoviendo su eficiencia operativa.

PLANTEAMIENTO DEL PROBLEMA

El Gobierno Autónomo Descentralizado Municipal de San Juan Bosco no ha sido objeto de una Auditoría Financiera Gubernamental practicada por la Contraloría General del Estado ni por ningún otro ente externo, lo que genera incertidumbre acerca de la razonabilidad de las cifras presentadas en los estados financieros de los periodos 2017 y 2018.

OBJETIVOS Objetivo General

Realizar una Auditoría Financiera al Gobierno Autónomo Descentralizado Municipal de San Juan Bosco, para verificar la razonabilidad de las cifras en los Estados Financieros correspondientes a los periodos 2017 y 2018, y emitir un informe que contenga conclusiones y recomendaciones que permitan mejorar el funcionamiento de las operaciones económicas y financieras.

Objetivos Específicos

1. Obtener un conocimiento general de la entidad por medio de las diferentes técnicas de auditoría y recopilar información necesaria para el desarrollo del proyecto.

2. Evaluar el Sistema de Control Interno del GAD Municipal de San Juan Bosco para verificar la eficiencia y eficacia de las operaciones, garantizando la confiabilidad y oportunidad de la información relacionado con la preparación y presentación de estados financieros

3. Realizar el seguimiento a las recomendaciones de las acciones de control anteriores aplicadas por la Contraloría General del Estado

4. Emitir el informe de auditoría financiera gubernamental con sus respectivas conclusiones y recomendaciones, mismas que estarán enfocadas a mejorar la gestión administrativa y financiera de la entidad.

MARCO TEORICO

CONTABILIDAD GUBERNAMENTAL

Según (Contralor General del Estado, 2009) define a la contabilidad Gubernamental como:

verificables, reales, oportunos y razonables bajo criterios técnicos soportados en principios y normas que son obligatorias por los profesionales contables.

ESTADOS FINANCIEROS

Según (International Accounting Standards Committee, 2013) establece que:

Los estados financieros constituyen una representación estructurada de la situación financiera y del rendimiento financiero de la entidad. El objetivo de los estados financieros con propósitos de información general es suministrar información acerca de la situación financiera, del rendimiento financiero y de los flujos de efectivo de la entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas. Los estados financieros también muestran los resultados de la gestión realizada por los administradores con los recursos que se les han confiado. Para cumplir este objetivo, los estados financieros suministraran información acerca de los siguientes elementos de la entidad:

(a) Activos; (b) Pasivos;

(c) Patrimonio neto;

(d) Gastos e ingresos, en los que se incluye las pérdidas y ganancias; (e) Otros cambios en el patrimonio neto; y

(f) Flujos de efectivo… (pág. 3)

DEFINICIÓN DE AUDITOR

Según (Santillana González, 2013)

transacciones comerciales fueron realizadas de acuerdo a las políticas establecidas. Al respecto, los auditores harán sugerencias para el cuidado de los recursos y la mejora de los procedimientos, y evaluar los contratos y compromisos y presentar recomendaciones para mejorarlos. (pág. 3)

DEFINICIÓN DE AUDITORÍA

Según (Guevara Rojas, Tapia Iturríaga , Castillo Prieto, Rojas Tamayo , & Doroteo , 2013) definen a la auditoría como:

La revisión sistemática de una actividad o de una situación para evaluar el cumplimiento de las reglas o criterios objetivos a que aquellas deben someterse. Revisión y verificación de las cuentas y de la situación económica de una empresa o entidad. La auditoría es revisar que los hechos, fenómenos y operaciones se den en forma en que fueron planteados, que las políticas y procedimientos establecidos se han observado y respetado. (pág. 10)

AUDITORÍA EXTERNA

“Es un examen objetivo, sistemático, profesional e independiente, efectuado generalmente con posterioridad a las operaciones y de conformidad con las normas de Auditoría establecidas…” (López Rubiano & Mora Pedraza, 2006, pág. 32)

DEFINICIÓN DE AUDITORÍA FINANCIERA

CONTROL INTERNO

Según (Contraloría General del Estado, 2009) dice que el control interno: “Es un proceso integral aplicado por la máxima autoridad, la dirección y el personal de cada entidad, que proporciona seguridad razonable para el logro de los objetivos institucionales y la protección de los recursos públicos…”

HALLAZGOS

Según (Contraloría General del Estado, 2002) dice que los hallazgos:

Se refieren a posibles deficiencias o irregularidades identificadas como resultado de la aplicación de procedimientos de auditoría. Los resultados de las actividades de control realizadas, serán analizados únicamente con las personas involucradas en los hechos examinados y con las autoridades de la entidad.

OPINIÓN DE LA AUDITORÍA

Según (Contraloría General del Estado, 2001) define a la opinión del auditor como: “La información del auditor que expresa la conclusión profesional sobre si los estados financieros presentan razonablemente la situación financiera…”

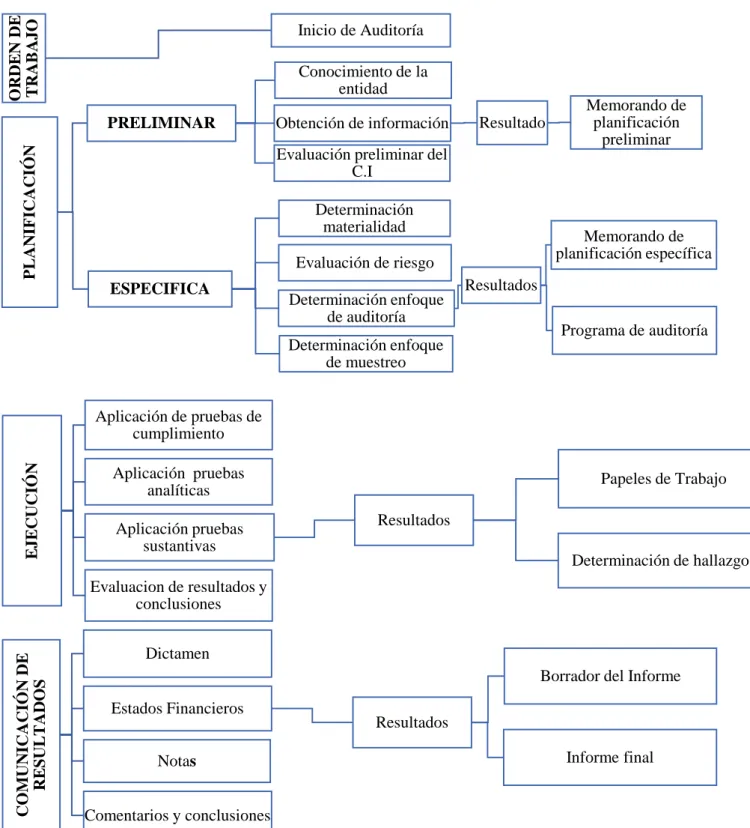

PROCESO DE LA AUDITORÍA FINANCIERA

El proceso que sigue una auditoría financiera, se puede resumir en lo siguiente: inicia con la expedición de la orden de trabajo y culmina con la emisión del informe respectivo, cubriendo todas las actividades vinculadas con las instrucciones impartidas por la jefatura, relacionadas con el ente examinado (Contraloría General del Estado, 2001).

PLANIFICACIÓN

cuándo se ejecutarán, para que se cumpla la actividad en forma eficiente y efectiva…” (Contraloría General del Estado, 2001).

Planificación Preliminar

“La planificación preliminar tiene el propósito de obtener o actualizar la información general sobre la entidad y las principales actividades, a fin de identificar globalmente las condiciones existentes para ejecutar la auditoría…” (Manual de Auditoría Financiera Gubernamental)

Planificación Específica

“La planificación especifica tiene como propósito principal evaluar el control interno, evaluar y calificar los riesgos de la auditoría y seleccionar los procedimientos de auditoría a ser aplicados a cada componente en la fase de ejecución, mediante los programas respectivos…” (Manual de Auditoría Financiera Gubernamental)

EJECUCIÓN DE LA AUDITORÍA

En esta fase el auditor deberá aplicar los programas específicos para obtener la evidencia suficiente y competente que demostrara la veracidad de los resultados obtenidos en cada uno de los componentes examinados, de las afirmaciones contenidas en los informes y de los demás asuntos que son objeto de la auditoría. (Contraloría General del Estado, 2001)

FASES DEL INFORME

Según (Contraloría General del Estado, 2001) las fases del Informe son: “Elaboración borrador del informe

Presentación y discusión de resultados a la Entidad auditada Emisión del Informe de Auditoría

DISEÑO METODOLÓGICO

El tipo de investigación aplicado para nuestro proyecto integrador será explicativo ya que no solo se pretende identificar eventos que afectan al correcto desarrollo de la gestión administrativa y financiera del GAD sino las causas que ocasionaron dichos hechos.

El diseño metodológico a utilizar será mixto, es decir se aplicarán los métodos cuantitativos y cualitativos. Con el método cualitativo se realizarán revisiones documentales para obtener un conocimiento general de la entidad tales como: información referente a actividades, marco normativo, objetivos, planes, proyectos y programas, entre otros. El método cuantitativo nos ayudará a las verificaciones de tipo numéricas y estadísticas como son; los análisis a los estados financieros, aplicación de indicadores financieros, recalculo de las cifras presentadas en los estados financieros, conciliaciones, etc.

CAPITULO I

ANTECEDENTES DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE SAN JUAN BOSCO

Gráfico N° 1 Edificio del GAD Municipal de San Juan Bosco

Fuente: (Gobierno Autónomo Descentralizado Munbicipal de San Juan Bosco, 2019) Realizado por: Las Autoras

1.1. RESEÑA HISTÓRICA

En el año 1943 San Juan Bosco estaba poblado por indígenas de la etnia shuar, que se dedicaron a la siembra de yuca, maíz, camote, caña, papa china y otros, en pequeña escala. La mayor parte de su alimentación estaba basada en la cacería y pesca. En la década de los años cincuenta la situación económica en la región Sierra era difícil, de manera particular en el sector de Gualaceo, Chordeleg y Remigio Crespo Toral, sus suelos no producían lo necesario para sostener a los hogares; por lo que familias enteras se trasladaron al Oriente en busca de mejores días y entre los lugares con mayor asentamiento fueron las pueblos de Limón Indanza, Pan de Azúcar, San Juan Bosco y Gualaquiza (Cajamarca , San Juan Bosco , 2016).

Pasado algunos años y posterior a este evento un comité encargado de la parroquia San Juan Bosco deciden gestionar y tramitar la cantonización, el mismo que fue bastante acelerado con una duración de nueve meses trece días y fue en el gobierno del Dr. Rodrigo Borja Cevallos, Presidente Constitucional de la Republica el 30 de junio de 1992 firma el decreto de cantonización. Esta noticia esperada por San Juan Bosco y la Provincia causó alegría a propios y extraños, convirtiéndose así San Juan Bosco en un nuevo cantón del país. En homenaje a este acontecimiento se solemnizó con actividades de tipo social, cultural y deportivo por parte de las instituciones educativas y organizaciones del cantón (Cajamarca , San Juan Bosco , 2016).

Las principales actividades productivas de los habitantes del cantón San Juan Bosco son las del sector primario y dentro de éste sobresalen las siguientes: agricultura para el consumo familiar, ganadería para el mercado, construcción, manufactura y comercio entre otros (Cajamarca , San Juan Bosco , 2016).

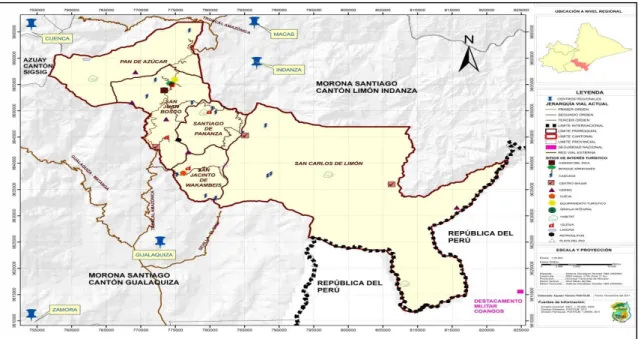

1.2. UBICACIÓN Y EXTENSIÓN

El cantón San Juan Bosco se encuentra al sur de Morona Santiago, con una extensión de 1138.53 Km2.

Gráfico N° 2 Ubicación

1.2.1 Límites

El Cantón San Juan Bosco limita al norte con Limón Indanza; sur con Gualaquiza y Perú; este con Perú y Limón Indanza y al oeste con la Provincia del Azuay: Sigsig - Gualaceo (Gobierno Autónomo Descentralizado Munbicipal de San Juan Bosco, 2019).

1.2.2. Población

La población del cantón San Juan Bosco para el 2010 fue de 3.908 habitantes según el censo realizado y para el año 2017 y 2018 se estimó un crecimiento del 0.5% teniendo un aproximado de 5000 habitantes (Gobierno Autónomo Descentralizado Munbicipal de San Juan Bosco, 2019)

1.3. ACTIVIDADES PRINCIPALES

Las principales actividades que se desarrollan en el Cantón San Juan Bosco son: Tabla N° 1 Actividades Principales

Actividad principal Ganadería.

Actividad secundaria Comercio, artesanía, agricultura. Otros Minería (cobre, oro, mármol)

Fuente: (Gobierno Autónomo Descentralizado Munbicipal de San Juan Bosco, 2019) Elaborado por: Autoras

1.4. DIVISIÓN POLÍTICA

San Juan Bosco cuenta con cuatro parroquias como son:

Ilustración 1 Parroquias de Cantón San Juan Bosco

1.5. DATOS GENERALES

Tabla N° 2 Datos Importantes

Razón Social Gobierno Autónomo Descentralizado Municipal de San Juan Bosco

RUC 1460001260001

Alcalde

Periodo 2014-2019

Arq. Cristiam Saquicela

Dirección Av. 30 de junio, entre Octavio Peláez y Emilio Guzmán Morona Santiago-Ecuador

Teléfono 2707-003/2707-004 ext. 101 Página Web www.sanjuanbosco.gob.ec Correo

electrónico

alcaldía@sanjuanbosco.gob.ec info@sanjuanbosco.gob.ec

Fuente: (Gobierno Autónomo Descentralizado Munbicipal de San Juan Bosco, 2019) Elaborado: Las Autoras

1.6 PLANIFICACIÓN ESTRATÉGICA 1.6.1 Misión

El GAD Municipal de San Juan Bosco, impulsa el desarrollo planificado y sustentable, dotando al cantón de bienes y servicios de calidad con una distribución justa y equitativa del presupuesto, y respetando su diversidad cultural; administrando los recursos con honestidad y transparencia, así mismo creando los espacios de participación ciudadana, dentro de los ámbitos de lo ambiental, social, económico y cultural. (Gobierno Autonomo Descentralizado Municipal de San Juan Bosco, 2018b)

1.6.2 Visión

principios, valores, solidaridad, honestidad, responsabilidad de servicio para con los usuarios externos e internos. (Gobierno Autonomo Descentralizado Municipal de San Juan Bosco, 2018b)

1.6.3 Valores

El GAD Municipal sustenta su gestión, en la búsqueda de los siguientes valores institucionales: Trabajo en Equipo, Compromiso, Eficiencia, Ética, Capacidad, Calidad, Predisposición al cambio, Transparencia y Solidaridad. (Gobierno Autonomo Descentralizado Municipal de San Juan Bosco, 2018b)

1.7 OBJETIVOS ESTRATÉGICOS

Se establecen los siguientes objetivos institucionalesestratégicos:

a) Que es necesario contar con una estructura orgánico y funcional en el GobiernoAutónomo Descentralizado Municipal de San Juan Bosco, en el que conste una organización y estructura, que norme el funcionamiento Institucional, para elcumplimiento de sus fines esenciales. (pág. 3)

b) Definir las actividades o atribuciones para cada proceso, a fin de que conozcan todos los servidores municipales con claridad las actividades que tiene que desarrollar por parte de las autoridades, funcionarios, empleados y trabajadores de la municipalidad. (pág. 3)

c) Definir los puestos que conformarán cada uno de las Unidades de Gestión, y las líneasjerárquicas por niveles. Para obtener un esquema de jerarquización, y la consecuentedivisión de las funciones. (pág. 3)

d) Contar con una organización interna, que responda a los constantes requerimientos producto de los cambios sociales, políticos, y económicos. (pág. 3)

e) Ayudar en la inducción del puesto y en el adiestramiento y capacitación del personal, para brindar atención adecuada a los clientes internos y externos con productos yservicios de calidad. (pág. 3)

f) Mejorar y ampliar la cobertura de los servicios, según el crecimiento y la demanda deservicios. (pág. 3)

h) Documentar el funcionamiento interno en lo relativo a descripción de tareas, ubicación, requerimientos y a los puestos responsables de su ejecución. (pág. 3)

i) Ayudar en la coordinación de actividades, y evitar la duplicación de funciones, (pág. 3)

j) Apoyar el análisis y revisión de los procesos del sistema y emprender tareas desimplificación de trabajo como análisis de tiempos, delegación de autoridad, y otros. (pág. 3)

k) Construir una base para el análisis del trabajo y el mejoramiento de los sistemas, procesos y métodos. (pág. 3)

l) Facilitar las labores de auditoría, la evaluación del control interno y su vigilancia.(Gobierno Autonomo Descentralizado Municipal de San Juan Bosco, 2018b)

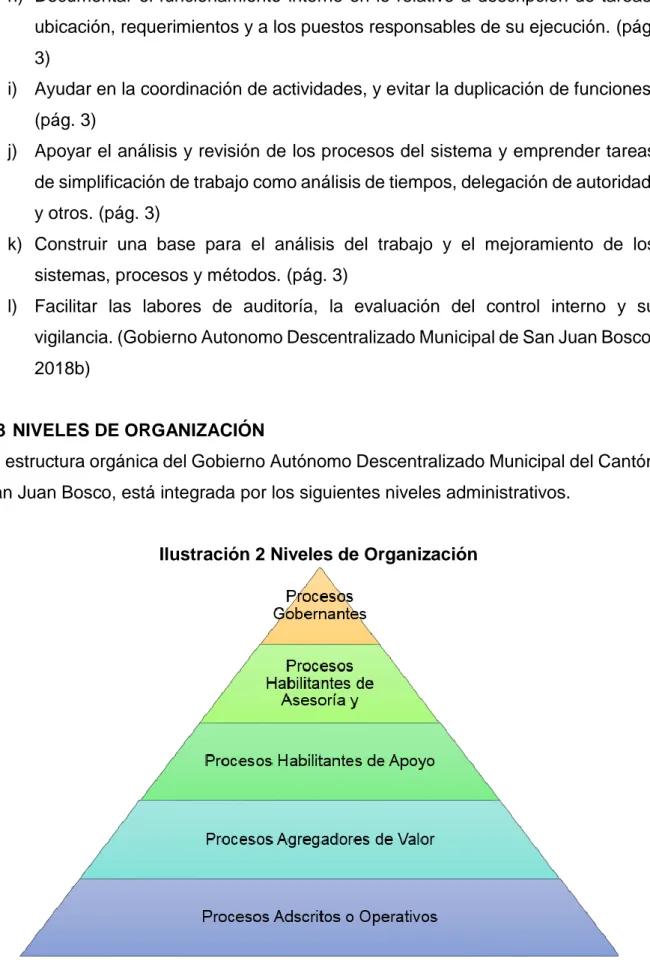

1.8 NIVELES DE ORGANIZACIÓN

La estructura orgánica del Gobierno Autónomo Descentralizado Municipal del Cantón San Juan Bosco, está integrada por los siguientes niveles administrativos.

Ilustración 2 Niveles de Organización

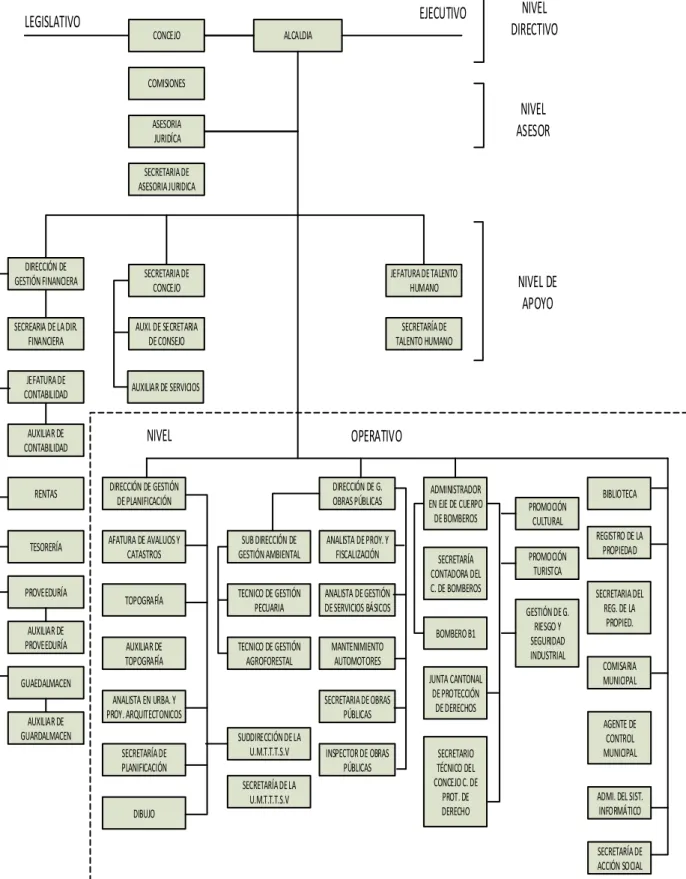

1.9 ESTRUCTURA ORGÁNICA FUNCIONAL

Ilustración 3 Organigrama Estructural ALCALDIA

GESTIÓN FINANCIERA SECRETARIA DE CONCEJO AUXI. DE SECRETARIA

DE CONSEJO AUXILIAR DE SERVICIOS SECREARIA DE LA DIR.

FINANCIERA AFATURA DE AVALUOS Y

CATASTROS TOPOGRAFÍA AUXILIAR DE TOPOGRAFÍA ANALISTA EN URBA. Y PROY. ARQUITECTONICOS

ANALISTA DE PROY. Y FISCALIZACIÓN

1.9.1. Descripción de los Niveles de Organización 1.9.1.1. Proceso Gobernante

Proceso Legislativo y Fiscalizador: Este nivel tiene la responsabilidad de legislar y fiscalizar en beneficio del cantón. Estará integrado por el alcalde o alcaldesa, que lo presidirá con voto dirimente, y por los concejales o concejalas elegidos por votación popular, de conformidad con lo previsto en la ley de la materia electoral. En este nivel se incluye también a las comisiones permanentes, especiales y de mesa. (Gobierno Autonomo Descentralizado Municipal de San Juan Bosco, 2018b, pág. 4)

Proceso Ejecutivo - Rectoría y Planificación: Este nivel constituye la máxima jerarquía administrativa del Gobierno Autónomo Descentralizado Municipal de San Juan Bosco. Está constituido por el Alcalde quién además de ser el representante legal de la Institución; a nivel ejecutivo y administrativo se constituye en la máxima autoridad, y es el responsable de la gestión interna y externa. (Gobierno Autonomo Descentralizado Municipal de San Juan Bosco, 2018b, pág. 4)

Comisiones del Consejo: “Está conformado por las comisiones Permanentes y Especiales” (Gobierno Autonomo Descentralizado Municipal de San Juan Bosco, 2018b, pág. 4).

1.9.1.2. Procesos Habilitantes de Asesoría: “Este nivel constituye el asesor en materia legal, y ejercerá conjuntamente con el Alcalde la representación Judicial de este Gobierno Autónomo Descentralizado. Está integrado por Procuraduría Síndica” (Gobierno Autonomo Descentralizado Municipal de San Juan Bosco, 2018b, pág. 4).

1.9.1.3. Proceso Habilitante o de Apoyo:

Están principalmente orientados hacia la satisfacción de las necesidades de los usuarios externos y en ellos se emplean la mayor cantidad de los recursos disponibles; plasma las políticas y decisiones de los procesos gobernantes, en cumplimiento de los fines esenciales de esta entidad. (Gobierno Autonomo Descentralizado Municipal de San Juan Bosco, 2018b, pág. 5)

1.9.1.4. Entidades Adscritas: “Está integrado por las entidades adscritas al GAD Municipal y que funcionan con autonomía administrativa y financiera, presupuestaria y operativa cuya finalidad es la prestación de las competencias constitucionales previstas en los Art. 129 y siguientes del COOTAD” (Gobierno Autonomo Descentralizado Municipal de San Juan Bosco, 2018b, pág. 5)

.

1.10 COMPETENCIAS

En relación al Art. 55 del COOTAD el Gobierno Autónomo Descentralizado Municipal de San Juan Bosco tendrá las siguientes competencias exclusivas sin perjuicio de otras que determine la ley;

a) Planificar, junto con otras instituciones del sector público y actores de la sociedad, el desarrollo cantonal y formular los correspondientes planes de ordenamiento territorial, de manera articulada con la planificación nacional, regional, provincial y parroquial, con el fin de regular el uso y la ocupación del suelo urbano y rural, en el marco de la interculturalidad y plurinacionalidad y el respeto a la diversidad;

b) Ejercer el control sobre el uso y ocupación del suelo en el cantón; c) Planificar, construir y mantener la vialidad urbana;

d) Prestar los servicios públicos de agua potable, alcantarillado, depuración de aguas residuales, manejo de desechos sólidos, actividades de saneamiento ambiental y aquellos que establezca la ley;

e) Crear, modificar, exonerar o suprimir mediante ordenanzas, tasas, tarifas y contribuciones especiales de mejoras;

f) Planificar, regular y controlar el tránsito y el transporte terrestre dentro de su circunscripción cantonal;

acuerdo con la ley. Previa autorización del ente rector de la política pública, a través de convenios, los gobiernos autónomos descentralizados municipales podrán construir y mantener infraestructura física y los equipamientos de salud, educación, en su jurisprudencia territorial.

h) Preservar, mantener y difundir el patrimonio arquitectónico, cultural y natural del cantón y construir los espacios públicos para estos fines;

i) Elaborar y administrar los catastros inmobiliarios urbanos y rurales;

j) Gestionar los servicios de prevención, protección, socorro y extinción de incendios; y,

k) Gestionar la cooperación internacional para el cumplimiento de sus competencias. (Código Orgánico de Organización Territorial, Autonomía y Descentralización, COOTAD)

1.11 FUNCIONES

Según el Art. 54 de (Código Orgánico de Organización Territorial, Autonomía y Descentralización, COOTAD) las funciones de los gobiernos autónomos descentralizados son los siguientes:

a) Promover el desarrollo sustentable de su circunscripción territorial cantonal, para garantizar la realización del buen vivir a través de la implementación de políticas públicas cantonales, en el marco de sus competencias constitucionales y legales;

b) Diseñar e implementar políticas de promoción y construcción de equidad e inclusión en su territorio, en el marco de sus competencias constitucionales y legales;

c) Establecer el régimen de uso del suelo y urbanístico para lo cual determinará las condiciones de urbanización, parcelación, lotización, división o cualquier otra forma de fraccionamiento de conformidad con la planificación cantonal, asegurando porcentajes para zonas verdes y áreas comunales;

d) Implementar un sistema de participación ciudadana para el ejercicio de los derechos y la gestión democrática de la acción municipal;

regional, provincial y parroquia, y realizar en forma permanente, el seguimiento y rendición de cuentas sobre el cumplimiento de las metas establecidas; f) Ejecutar las competencias exclusivas y concurrentes reconocidas por la

Constitución y la ley en dicho marco, prestar los servicios públicos y construir la obra pública cantonal correspondiente con criterios de calidad, eficacia y eficiencia, observando los principios de universalidad, accesibilidad, regularidad, continuidad, solidaridad, interculturalidad, subsidiariedad, participación y equidad;

g) Regular, controlar y promover el desarrollo de la actividad turística cantonal en coordinación con los demás gobiernos autónomos descentralizados, promoviendo especialmente la creación y funcionamiento de organizaciones asociativas y empresas comunitarias de turismo;

h) Promover los procesos de desarrollo económico local en su jurisdicción, poniendo una atención especial en el sector de la economía social y solidaria, para lo cual coordinará con los otros niveles de gobierno;

i) Implementar el derecho al hábitat y a la vivienda y desarrollar planes y programas de vivienda de interés social en el territorio cantonal;

j) Implementar los sistemas de protección integral del cantón que aseguren el ejercicio garantía y exigibilidad de los derechos consagrados en la Constitución y en los instrumentos internacionales, lo cual incluirá la conformación de los consejos cantonales, juntas cantonales y redes de protección de derechos de los grupos de atención prioritaria. Para la atención en las zonas rurales coordinará con los gobiernos autónomos parroquiales y provinciales;

k) Regular, prevenir y controlar la contaminación ambiental en el territorio cantonal de manera articulada con las políticas ambientales nacionales; l) Prestar servicios que satisfagan necesidades colectivas respecto de los que

no exista una explicita reserva legal a favor de otros niveles de gobierno, así como la elaboración, manejo y expendio de víveres; servicios de faenamiento, plazas de mercado y cementerios;

m) Regular y controlar el uso del espacio público cantonal y, de manera particular, el ejercicio de todo tipo de actividad que se desarrolle en él la colocación de publicidad, redes o señalización;

relacionados con la materia de seguridad, los cuales formularán y ejecutarán políticas locales, planes y evaluación de resultados sobre prevención, protección, seguridad y convivencia ciudadana;

o) Regular y controlar las construcciones en la circunscripción cantonal, con especial atención a las normas de control y prevención de riesgos y desastres; p) Regular, fomentar, autorizar y controlar el ejercicio de actividades económicas, empresariales o profesionales que se desarrollen en locales ubicados en la circunscripción territorial cantonal con el objeto de precautelar los derechos de la colectividad;

q) Promover y patrocinar las culturas, las artes, actividades deportivas y recreativas en beneficio de la colectividad del cantón;

r) Crear las condiciones materiales para la aplicación de políticas integrales y participativas en torno a la regulación del manejo responsable de la fauna urbana promoviendo el bienestar animal;

s) Fomentar actividades orientadas a cuidar, proteger y conservar el patrimonio cultural y memoria social en el campo de la interculturalidad y diversidad del cantón; y,

t) Las demás establecidas en la ley.

1.12. BASE LEGAL

1.12.1. Base Legal Externa

1. Constitución de la República del Ecuador.

2. Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD).

3. Código Orgánico General de Procesos (COGEP).

4. Código Orgánico de Planificación y Finanzas Públicas (COPFP). 5. Código Tributario

6. Código del Trabajo

8. Ley Orgánica del Sistema Nacional del Sistema Nacional de Contratación Pública (LOSNCP).

9. Ley Orgánica de Servicio Público (LOSEP).

10. Ley Orgánica de la Contraloría General del Estado 11. Ley Orgánica de Tierras Rurales y Territorios Ancestrales 12. Ley de Creación del Cantón San Juan Bosco

13. Ley del Sistema Nacional de Registro de Datos Públicos 14. Ley de Régimen Tributario Interno

15. Normas de Control Interno para las Entidades, Organismos del Sector Público y personas jurídicas de derecho privado que dispongan de recursos públicos. 16. Norma Técnica para el pago de viáticos y movilizaciones dentro del país para

las y los servidores en las Instituciones del Estado.

17. Principios y Normas Técnicas de Contabilidad Gubernamental Acuerdo 067 18. Reglamento General a la Ley Orgánica de Transparencia y Acceso a la

Información Pública (LOTAIP).

19. Reglamento General a la Ley Orgánica del Sistema Nacional del Sistema Nacional de Contratación Pública (LOSNCP).

20. Reglamento a la Ley Orgánica de Servicio Público (LOSEP).

21. Reglamento a la Ley Orgánica de la Contraloría General del Estado

22. Reglamento General al Código Orgánico de Planificación y Finanzas Públicas (COPFP).

23. Reglamento a la Ley de Régimen Tributario Interno. 1.12.2. Base Legal Interna:

2. Reglamento Interno de Trabajo para los trabajadores del GAD Municipal de San Juan Bosco

3. Código de Ética de los servidores municipales del cantón San Juan Bosco 4. Reglamento del uso de uniformes

5. Estatuto que establece la Estructura Orgánica y Funcional por Procesos del Gobierno Autónomo Descentralizado Municipal de San Juan Bosco

6. Reglamento de Seguridad y Salud Ocupacional

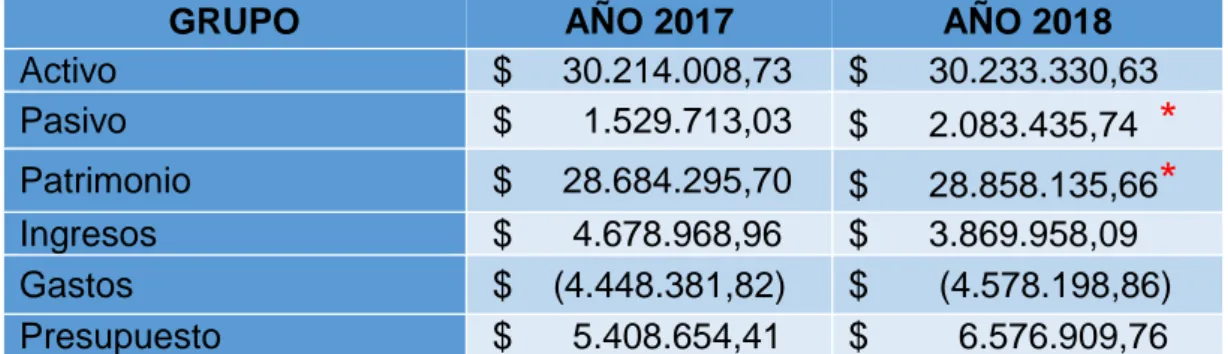

1.13. INFORMACIÓN FINANCIERA

El Gobierno Autónomo Descentralizado Municipal de San Juan Bosco al 31 de Diciembre de 2017 y al 31 de Diciembre de 2018 presentó la siguiente información financiera:

Tabla N° 3 Información Financiera y Presupuestaria

GRUPO AÑO 2017 AÑO 2018

Activo $ 30.214.008,73 $ 30.233.330,63 Pasivo $ 1.529.713,03 $ 2.083.435,74

*

Patrimonio $ 28.684.295,70 $ 28.858.135,66*

Ingresos $ 4.678.968,96 $ 3.869.958,09 Gastos $ (4.448.381,82) $ (4.578.198,86) Presupuesto $ 5.408.654,41 $ 6.576.909,76Fuente: (Gobierno Autónomo Descentralizado Municipal de San Juan Bosco , 2018c) Elaborado: Las Autoras

CAPITULO II

FUNDAMENTACIÓN TEÓRICA DE LA AUDITORÍA FINANCIERA GUBERNAMENTAL

2.1. ORIGEN DE LA AUDITORÍA

Existe la evidencia de que alguna especie de auditoría se practicó en tiempos remotos. El hecho de que los soberanos exigieran el mantenimiento de las cuentas de su residencia por los escribanos independientes pone en manifiesto que fueron tomadas algunas medidas para evitar desfalcos en dichas cuentas. A medida que se desarrolló el comercio surgió la necesidad de las revisiones independientes para asegurarse de la adecuación y fiabilidad de los registros mantenidos en varias empresas comerciales. (Lopez Rubiano & Mora Pedraza , 2006).

La auditoría como profesión fue reconocida por primera vez bajo la Ley Británica de Sociedades Anónimas de 1862. Entre 1862 y 1905, la profesión de auditor creció en Inglaterra y su principal objetivo entonces era la detección del fraude. Hacia 1900 llegó a Estados Unidos y allí se estableció con un concepto diferente, dándole a la auditoría como objetivo principal la revisión independiente de los asuntos financieros y de los resultados de las operaciones. Casi alterno, se empezó a desarrollar el modelo de auditoría interna y del gobierno, lo que permitió el desarrollo de la Auditoría como un proceso integral y asesor al interior de las empresas, permitiendo así el desarrollo de un sistema de control propio para cada una de ellas (López Rubiano & Mora Pedraza, 2006).

2.2. AUDITORÍA FINANCIERA

Según el (Contraloría General del Estado, 2001) la auditoría financiera:

conclusiones y recomendaciones tendientes a mejorar los procedimientos relativos a la gestión financiera y al control interno. (Contraloría General del Estado, 2001)

2.3. AUDITORÍA GUBERNAMENTAL

Según él (Contraloría General del Estado, 2009) establece que:

…la auditoría gubernamental constituye el examen objetivo, sistemático, independiente, constructivo y selectivo de evidencias, efectuadas a la gestión institucional en el manejo de los recursos públicos, con el objeto de determinar la razonabilidad de la información, el grado de cumplimiento de los objetivos y metas así como respecto de la adquisición, protección y empleo de los recursos humanos, materiales, financieros, tecnológicos, ecológicos y de tiempo y, si estos, fueron administrados con eficiencia, efectividad, economía, eficacia y transparencia. (Manual de Auditoría Financiera Gubernamental)

2.3.1. Importancia de la Auditoría Financiera Gubernamental

La auditoría financiera gubernamental es importante pues le permite al auditor emitir una opinión objetiva y profesional en base a elementos que le permitan obtener una certeza razonable acerca de:

1. La veracidad y autenticidad de los hechos y fenómenos que los estados financieros reflejen (Contraloría General del Estado, 2001).

2. Que son adecuados los criterios, sistemas y métodos utilizados para captar y reflejar en la contabilidad y en los estados financieros los hechos y fenómenos (Contraloría General del Estado, 2001).

2.3.2. Objetivos de la Auditoría Financiera Gubernamental 2.3.2.1. Objetivo General

“La auditoría financiera tiene como objetivo principal, dictaminar sobre la razonabilidad de los estados financieros preparados por la administración de las entidades públicas” (Contraloría General del Estado, 2001).

2.3.2.2. Objetivos Específicos

Ilustración 4 Objetivos Específicos

Fuente: (Contraloría General del Estado, 2001) Elaborado: Las Autoras

Ilustración 5: Proceso de la Auditoría Financiera

Fuente: (Contraloría General del Estado, 2001) Elaborado por: Las autoras

O

JO Inicio de Auditoría

P

Aplicación de pruebas de cumplimiento Evaluacion de resultados y

2.5. ENFOQUE DE LA AUDITORÍA FINANCIERA

Según el (Contraloría General del Estado, 2001) establece que:

Como base para la selección de procedimientos, se debe determinar el enfoque de auditoría. Existen en sentido genérico, dos enfoques para obtener satisfacción de auditoría para un componente o una afirmación dada:

Confianza en los procedimientos de auditoría sustantivos Confianza en los procedimientos de cumplimiento

Las combinaciones de las dos dan lugar a las pruebas de doble propósito o mixtas.

La confianza en la evidencia sustantiva nunca puede ser completamente reemplazada por la confianza en los procedimientos de cumplimiento.

2.6. CARACTERISTICAS DE LA AUDITORÍA FINANCIERA

El (Contraloría General del Estado, 2001) define las características de la auditoría financiera como:

1. Objetiva, porque el auditor revisa hechos reales sustentados en evidencias susceptibles de comprobarse.

2. Sistemática, porque su ejecución es adecuadamente planeada.

3. Profesional, porque es ejecutada por auditores o contadores públicos a nivel universitario o equivalente, que posean capacidad, experiencia y conocimientos en el área de auditoría financiera.

4. Específica, porque cubre la revisión de las operaciones financieras e incluye evaluaciones, estudios, verificaciones, diagnósticos e investigaciones.

la evaluación del control interno mediante comunicaciones de resultados provisionales.

6. Decisoria, porque concluye con la emisión de un informe escrito que contiene el dictamen profesional sobre la razonabilidad de la información presentada en los estados financieros, comentarios, conclusiones y recomendaciones, sobre los hallazgos detectados en el transcurso del examen. (Contraloría General del Estado, 2001)

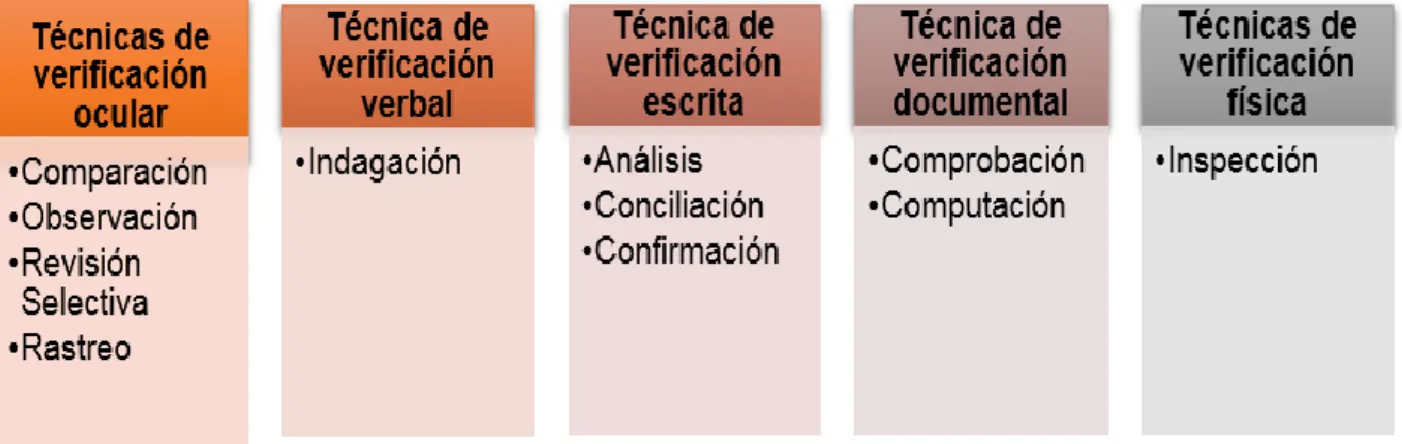

2.7. TÉCNICAS DE AUDITORÍA

Según (Contraloría General del Estado, 2001) dice que:

Las técnicas de auditoría constituyen métodos prácticos de investigación y prueba, que el auditor emplea a base de su criterio o juicio según las circunstancias, unas son utilizadas con mayor frecuencia que otras, a fin de obtener la evidencia o información adecuada y suficiente para fundamentar sus opiniones y conclusiones contenidas en el informe. (Manual de Auditoría Financiera Gubernamental)

Ilustración 6 Clasificación de las Técnicas de Auditoría

2.8. PRUEBAS DE AUDITORÍA

Las pruebas que contribuyen a contar con evidencia de auditoría que sea suficiente, competente y pertinente son dos:

Pruebas de control y, Pruebas sustantivas De doble propósito 2.8.1. Pruebas de Control

Según la (Norma Internacional de Auditoría 330) establece que las pruebas de controles son: “Procedimientos de auditoría diseñado para evaluar la eficacia operativa de los controles en la prevención o en la detección y corrección de incorrecciones materiales en las afirmaciones” (The International Auditing and Assurance Standars Borad - IAASB, 2013).

2.8.2. Pruebas Sustantivas

Según la (Norma Internacional de Auditoría 330) establece que el procedimiento sustantivo es un: “procedimiento de auditoría diseñado para detectar incorrecciones materiales en las afirmaciones.

Los procedimientos sustantivos comprenden:

i. Pruebas de detalle (de tipos de transacciones, saldos contables e información a revelar); y

ii. Procedimientos analíticos sustantivos” (The International Auditing and Assurance Standars Borad - IAASB, 2013).

2.9. CONTROL INTERNO

El (Contraloría General del Estado, 2009) define:

y comunicación y el seguimiento. (Normas de Control Interno de la Contraloría General del Estado, 2009)

2.10. COMPONENTES DEL CONTROL INTERNO

Según (Contraloría General del Estado, 2009) define que el control interno: “…plantea cinco componentes interrelacionados e integrados al proceso de administración, con la finalidad de ayudar a las entidades a lograr sus objetivos” (Normas de Control Interno de la Contraloría General del Estado).

Tabla N° 4 Componentes de Control Interno

Componente Grupo

Ambiente de Control 200

Evaluación de Riesgo 300

Actividades de Control 400

Información y Comunicación 500

Seguimiento 600

Fuente: (Contraloría General del Estado, 2009) Elaborado por: Las autoras

2.11. OBJETIVOS DEL CONTROL INTERNO

El control interno de las entidades, organismo del sector público y personas jurídicas de derecho privado que dispongan de recursos públicos para alcanzar la misión institucional, deberá contribuir al cumplimiento de los siguientes objetivos:

Promover la eficiencia, eficacia y economía de las operaciones bajo principios éticos y de transparencia.

Garantizar la confiabilidad, integridad y oportunidad de la información Cumplir con las disposiciones legales y la normativa de la entidad para

Proteger y conservar el patrimonio público contra pérdida, despilfarro, uso indebido, irregularidad o acto ilegal. (Contraloría General del Estado, 2009)

2.12. MÉTODOS PARA EVALUAR EL CONTROL INTERNO

La evaluación del control interno, así como el relevamiento de la información para la planificación de la auditoría, se podrán hacer a través de diagramas de flujo, descripciones narrativas y cuestionarios especiales, según las circunstancias, o se aplicara una combinación de los mismos, como una forma de documentar y evidenciar la evaluación. (Contraloría General del Estado, 2001)

2.12.1. Método de Diagrama de Flujo

Los diagramas de flujo son la representación gráfica de la secuencia de las operaciones de un determinado sistema. Esa secuencia se grafica en el orden cronológico que se produce en cada operación. (Contraloría General del Estado, 2001)

Para la elaboración de los flujogramas se deben observar los siguientes aspectos:

1. Los procedimientos deben describirse secuencialmente a través del sistema

2. Describir los documentos que tengan incidencia contable

3. Demostrar cómo se llevan los archivos y cómo se preparan los informes con incidencia contable

4. Demostrar el flujo de documentos entre las distintas unidades de la organización

6. Para identificar los controles principales, el auditor recogerá toda la información pertinente relacionada con las transacciones, como la documentación y formatos

7. Para elaborar y actualizar los flujogramas, se obtendrá la información basándose en entrevistas con el personal de la organización o área administrativa u operativa, sobre los procedimientos seguidos y revisando los manuales de procedimiento en caso de existir. (Contraloría General del Estado, 2001)

2.12.2. Método de Descripciones Narrativas

Las descripciones narrativas consisten en presentar en forma de relato, las actividades del ente, indican las secuencias de cada operación, las personas que participan, los informes que resultan de cada procesamiento y volcado todo en forma de una descripción simple, sin utilización de gráficos. (Contraloría General del Estado, 2001)

2.12.3. Método de Cuestionario

Según (Contraloría General del Estado, 2001) los métodos de Cuestionario:

… son otra técnica para la documentación, contabilidad y control, siempre y cuando exista el documento de análisis correspondiente, en el cual se defina la confianza de los sistemas examinados.

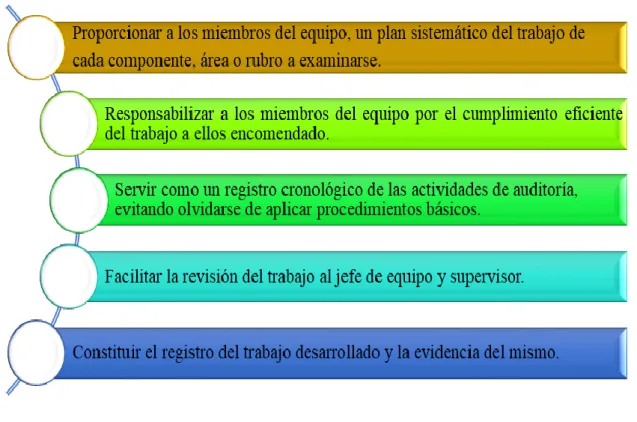

2.13. PROGRAMA DE AUDITORÍA

Según (Contraloría General del Estado, 2001) un programa de auditoría es:

…un enunciado lógico ordenado y clasificado de los procedimientos de auditoría a ser empleados, así como la extensión y oportunidad de su aplicación. Es el documento, que sirve como guía de los procedimientos a ser aplicados durante el curso del examen y como registro permanente de la labor efectuada.

…no debe ser considerado fijo es flexible, puesto que ciertos procedimientos planificados al ser aplicados pueden resultar ineficientes e innecesarios, debido a las circunstancias, por lo que el programa debe permitir modificaciones, mejoras y ajustes a juicio del auditor. (Contraloría General del Estado, 2001)

Este programa de auditoría es realizado antes de efectuarse el trabajo y contiene objetivos y procedimientos que ayudan y guían en el desarrollo del mismo. Su proceso se da a partir de un listado seleccionado durante la panificación específica y son elaborados de tal manera que exista seguridad de que no se omitirán procedimientos básicos e importantes (Contraloría General del Estado, 2001).

Ilustración 7 Propósito del Programa de Auditoría

Fuente: (Contraloría General del Estado, 2001) Elaborado por: Las autoras

2.14. RIESGO

“Posibilidad de que se produzca un contratiempo o una desgracia, de que alguien o algo sufran perjuicio o daño” (Campos Muñiz, Castañeda Audiffred, Holguin Maillard, López Prado , & Tejero González , 2018).

2.14.1. Tipos de Riesgo 2.14.1.1. Riesgo de Auditoría

“Es la posibilidad de que la información o actividad sujeta a examen contenga errores o irregularidades significativas y no sean detectados en la ejecución” (Contraloría General del Estado, 2002).

2.14.1.2.Riesgo de Incorrección Material

2.14.1.2. Riesgo Inherente

Riesgo de que los controles no funcionen, a pesar de que la administración/dirección sea la responsable de implementar los controles diseñados para descubrir errores y fraudes en operaciones rutinarias, extraordinarias y en el cálculo de las estimaciones y de vigilar que estos cumplan con su cometido. (Campos Muñiz, Castañeda Audiffred, Holguin Maillard, López Prado , & Tejero González , 2018)

2.14.1.3. Riesgo de Control

Es la posibilidad de que los procedimientos de control interno incluyendo a la unidad de auditoría interna, no puedan prevenir o detectar los errores significativos de manera oportuna. Este riesgo si bien no afecta a la entidad como un todo incide de manera directa a los componentes. (Contraloría General del Estado, 2002)

2.14.1.5. Riesgo de Detección

“Se origina al aplicar procedimientos que no son suficientes para lograr descubrir errores o irregularidades que sean significativos, es decir que no detecten una representación errónea que pudiera ser importante” (Contraloría General del Estado, 2002).

2.15. EVIDENCIA DE AUDITORÍA