Análisis de la gestión financiera en las industrias culturales de Bogotá

67

0

0

Texto completo

(2) ANÁLISIS DE LA GESTIÓN FINANCIERA EN LAS INDUSTRIAS CULTURALES DE BOGOTÁ. Angélica Rocío Hernández Ruiz. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA BOGOTÁ D.C. 2019.

(3) ANÁLISIS DE LA GESTIÓN FINANCIERA EN LAS INDUSTRIAS CULTURALES DE BOGOTÀ. Angélica Rocío Hernández Ruiz. Director de Trabajo de Grado FLOR MARLENY GÓMEZ REYES. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA BOGOTÁ D.C. 2019.

(4) Dedicatoria. A mi familia A Helena Buitrago.

(5) Agradecimientos. Quiero expresar mis sinceros agradecimientos a quienes me apoyaron directa o indirectamente en este proyecto: A Dios por permitirme culminar mi proyecto. A mis padres y mi hermano, que sin importar que, me apoyaron y brindaron su ayuda para que culminara este proyecto. A Marcela Merchán por su apoyo incondicional y sus pequeños consejos para la realización de este proyecto. A la asesora de grado que con paciencia me ayudo y me guio para que todo este proyecto fuera posible. A Yuli Sierra, Juan pablo cendales y Juan Ignacio quienes me regalaron de su tiempo y conocimiento para poder crear e idear todo lo que pude plasmar en este gran proyecto. A Nicolás Santisteban quien a pesar de todas las circunstancias que padecí durante la creación de este proyecto, siempre estuvo conmigo y siempre creyó en mí. A mis colegas con los que pude compartir este proyecto y que sin ser del mismo grupo nos brindamos todo el apoyo para lograrlo.

(6) CONTENIDO. RESUMEN................................................................................................................................................... 9 OBJETIVO GENERAL ........................................................................................................................... 10 OBJETIVOS ESPECÍFICOS .............................................................................................................. 10 INTRODUCCIÓN .................................................................................................................................... 11 METODOLOGÍA ..................................................................................................................................... 12 CAPITULO 1. ........................................................................................................................................... 13 1.1.. Literatura referente a Información e indicadores financieros.............................................. 13. 1.1.1. 1.1.2.. Estado del arte Indicadores financieros .............................................................................. 13 Clasificación de algunos Indicadores Financieros ......................................................... 16. CAPITULO 2 ........................................................................................................................................ 26 2.1. Caracterización y definición de las empresas escogidas para el análisis del Sector de Industrias Creativas en Bogotá............................................................................................................ 26 2.1.1. Indicadores de Diagnóstico Financiero.................................................................................... 29 CAPITULO 3 ............................................................................................................................................ 42 3.1. Análisis de los indicadores del sector ............................................................................................ 42 3.2. Perspectivas del sector de Industrias Culturales en Bogotá....................................................... 49 3.3. Recomendaciones de política económica...................................................................................... 52 CONCLUSIÓN ......................................................................................................................................... 54 REFERENCIAS ........................................................................................................................................ 55 ANEXO A - SIGLAS ................................................................................................................................ 58 ANEXO B: GLOSARIO........................................................................................................................... 59 ANEXO C: EMPRESAS SELECCIONADAS ....................................................................................... 65.

(7) INDICE DE TABLAS Tabla 1 Indicadores DuPont .......................................................................................... 16 Tabla 2 Indicadores de Endeudamiento ........................................................................ 17 Tabla 3 Otros Indicadores de Endeudamiento .............................................................. 18 Tabla 4 Indicadores de Liquidez ................................................................................... 18 Tabla 5 Otros Indicadores de Liquidez .......................................................................... 19 Tabla 6 Indicadores Operacionales ............................................................................... 20 Tabla 7 Indicadores de Rentabilidad ............................................................................. 21 Tabla 8 Indicadores de Solvencia ................................................................................. 21 Tabla 9 Indicadores de Tendencia ................................................................................ 22 Tabla 10. Descripción de Códigos CIIU y Categorías .................................................. 25 Tabla 11 Empresas del Sector Naranja por ubicación y Categoría ............................... 27 Tabla 12 Cantidad de empresas seleccionadas de acuerdo con el CIIU ...................... 28 Tabla 13 Tipos de Sociedad de las empresas seleccionadas ....................................... 29 Tabla 14. Valor en Cuentas de Balance* discriminadas por Categorías y actividades . 31 Tabla 15 Valor en Cuentas de Resultados* discriminadas por Categorías y actividades ...................................................................................................................................... 34 Tabla 16 Indicadores DuPont ........................................................................................ 42 Tabla 17 Indicadores de Endeudamiento ...................................................................... 45 Tabla 18 Indicadores de Liquidez ................................................................................. 47.

(8) INDICE DE ILUSTRACIONES Ilustración 1 Distintas definiciones de la Economía Naranja ......................................... 24 Ilustración 2 Categorías de la Economía Naranja ......................................................... 25 Ilustración 3 Cifras que mueve la industria cultural y de entretenimiento ...................... 50.

(9) RESUMEN. Teniendo en cuenta el protagonismo e impulso que en términos de política pública se le ha dado al sector de industrias culturales y creativas, se fundamenta el propósito de este trabajo, el cual atiende como principal objetivo el investigar y describir el potencial financiero y de eficiencia del mencionado sector.. A través del análisis de indicadores financieros del sector de la denominada economía naranja, se presta especial atención a la evaluación de los siguientes indicadores: Principales partidas del Balance de Situación, Principales partidas de la Cuenta de Resultados, Rentabilidad Económica (ROA), Rentabilidad Financiera (ROE), Ratio de Solvencia General, Ratio de Liquidez General, Ratio de Endeudamiento, etc. usando datos secundarios y primarios disponibles de empresas relevantes en la ciudad de Bogotá. Se identifican factores que afectan la eficiencia financiera en la industria y los hallazgos clave de la situación económico – financiera del Sector. La principal contribución de esta investigación es el estudio de ideas para expansión y aprovechamiento de las oportunidades del sector desde una perspectiva financiera.. Palabras clave: Economía Cultural, Economía Naranja, Análisis Financiero, Industrias creativas, Industria cultural. Industrias del ocio, Industrias del entretenimiento, Industrias de contenidos, Industrias protegidas por el derecho de autor, Economía creativa..

(10) OBJETIVO GENERAL Analizar la gestión financiera de las industrias culturales en Bogotá.. OBJETIVOS ESPECÍFICOS 1. Revisar la literatura referente a indicadores de análisis de gestión financiera. 2. Identificar los indicadores de sostenibilidad financiera apropiada para las industrias culturales de Bogotá. 3. Evaluar financieramente los Estados Financieros de las industrias culturales de Bogotá..

(11) INTRODUCCIÓN El presente trabajo de grado expone un análisis tanto económico como financiero de uno de los sectores más significativos en términos de políticas de impulso en la agenda del gobierno 2018-2022 la cual se engloba el segmento de servicios: La Industria Creativa y Cultural. Las industrias culturales y creativas son según la UNESCO (Organización de las Naciones Unidas para la Educación, 2010), aquellos sectores de actividad que tienen como objeto principal la creatividad, la producción o reproducción, la promoción, la difusión y la comercialización de bienes, servicios y actividades de contenido cultural, artístico o patrimonial. Estos contenidos están normalmente protegidos por el derecho de autor y pueden tomar la forma de un bien o servicio. Incluyen además toda producción artística o cultural, la arquitectura y la publicidad. Para analizar esta actividad económica es necesario hacer un estudio de las cifras más representativas de la actividad tales como: facturación, impacto económico, porcentaje que aporta al Producto Interno Bruto, entre otros. Por otro lado, resulta de interés explicar cuáles han sido los factores de éxito que han hecho que el sector de industrias culturales tenga la fijación del Gobierno nacional y sea un referente para el emprendimiento a nivel nacional. Ahora bien, entrando más en profundidad en el análisis económico – financiero se realiza un estudio e interpretación de las magnitudes más importantes para evaluar el desarrollo del sector objeto de estudio. Se analizan las principales partidas del Balance General, de la Cuenta de Resultados, la liquidez, la solvencia y el nivel de endeudamiento, además de las rentabilidades tanto económica como financiera. Para finalizar, se plantean algunas ideas sobre lo que las cifras de proyección demuestran sobre la actividad de esta industria y se concluye con unas reflexiones finales destacando los resultados más relevantes que se han obtenido al llevar a cabo la investigación..

(12) METODOLOGÍA Este documento presenta una investigación aplicada, de tipo descriptivo y correlacional por cuanto se analizan cifras financieras agregadas del sector de Economía Naranja y a partir de ellas se construyen indicadores, relaciones entre las variables y su impacto en la rentabilidad del sector. Se cuenta con fuentes de información primaria a través de la información contable, financiera y estadística de los reportes obligatorios reportados por las empresas a la Superintendencia de Sociedades y la Cámara de Comercio. Al mismo tiempo se incluye la relación de información secundaria en investigaciones, tesis, libros, revistas y documentos académicos de Internet con el fin de documentar y hacer comparaciones con la información recolectada del sector. Para evaluar los indicadores, se hará una revisión inicial de los potenciales para establecer cuáles son los adecuados y a través de la revisión de la literatura, analizando las particularidades que presenta dicho sector, se plantearán finalmente los escogidos. Por último, y ya contando con toda la información anterior, se evalúa y se dejan en consideración algunas sugerencias tendientes a mejorar las condiciones del sector y que al mismo tiempo impacte positivamente la rentabilidad y sostenibilidad de este..

(13) CAPITULO 1.. 1.1. Literatura referente a Información e indicadores financieros 1.1.1. Estado del arte Indicadores financieros La contabilidad financiera es aquella información financiera que no conforma un fin en sí misma, sino que está destinada a proporcionar información que sea útil para tomar decisiones comerciales y económicas, y su objetivo es asegurar que los inversionistas tengan la información oportuna, esencial, confiable, comparable y transparente necesaria para el proceso de tomar decisiones de inversión que le generen la máxima ganancia posible. (Mendoza Roca & Ortiz, 2016).. La calidad de las ganancias está relacionada con el grado en que las ganancias reportadas reflejan ganancias verdaderas. El juicio, las estimaciones y la discreción están involucrados en la preparación de los estados financieros. Quien prepara la información generalmente preferiría reportar resultados más favorables y puede usar esta flexibilidad para administrar las ganancias y mejorar los resultados reportados, pero la calidad de las ganancias se verá afectada en el proceso.. Abordando la literatura en el tema de Calidad de la información contable luego de la implementación en Colombia de los Estándares Internacionales el trabajo de Montoya (2018) analiza si la calidad del reporte financiero (expresión de medición de la calidad contable) mejora después de la aplicación de las IFRS, para las compañías domiciliadas y cotizadas en los mercados de capitales latinoamericanos y del Caribe, que evidencian un cambio en su marco normativo contable desde sus GAAP locales a IFRS durante los periodos 2006 a 2014. Los resultados obtenidos en su estudio indican una disminución en el uso de los ajustes por devengo.

(14) discrecionales (anormales), visto desde una menor magnitud absoluta en dichos ajustes durante los periodos de aplicación de IFRS, y desde una relación estadísticamente negativa entre estas dos últimas variables; por lo tanto, esto es indicativo de un menor nivel de manipulación del resultado (earnings management), lo que es lo mismo, un mejoramiento significativo en la calidad del reporte financiero (calidad contable).. Mersland & Beisland (2013) explican que los estados financieros tienen una alta calidad de ganancias si reportan información veraz, útil y relevante con tres elementos esenciales: (1) Indicación clara de los costos e ingresos continuos, (2) Indicación clara del desempeño del negocio principal de la empresa y (3) Una correlación directa del flujo de efectivo con ganancias.. Herrera Freire, Betancourt Gonzaga, Herrera Freire, Vega Rodríguez, & Vivanco Granda (2016) exponen que las razones financieras son ampliamente utilizadas por analistas de crédito, prestamistas, analistas de acciones, gerentes, propietarios, inversionistas y otras partes interesadas para evaluar el desempeño financiero de una empresa. Este análisis es de especial importancia para las partes interesadas externas, ya que se basa en estados financieros públicos que son la principal fuente de información para agentes externas. Las razones financieras hacen que sea más fácil comparar el desempeño financiero de una empresa con su propia historia, con competidores (criterios de relación relativa) y con normas empíricamente justificadas (criterios de proporción absoluta). Sin embargo, el análisis de la relación financiera también tiene varias limitaciones al agregar información. Matemáticamente, las razones financieras se construyen.

(15) como variables de proporción donde el numerador y el denominador (componentes de la relación) son elementos tomados de los estados financieros.. Las razones financieras se utilizan en la práctica con muchos propósitos, sin embargo, hay dos usos principales. En primer lugar, el análisis de proporciones para estimar relaciones empíricas, generalmente con fines de predicción, tanto para la previsión de futuras variables financieras (ganancias, pérdidas) utilizando ratios financieros (contadores y analistas) y la predicción de diferentes eventos (quiebra, incumplimiento, demora en el pago) utilizando ratios financieros como variables en modelos estadísticos (investigadores). En segundo lugar, para el análisis de relaciones comparativas de una empresa con un estándar, criterio o promedio de toda la industria. Existe evidencia de que las empresas ajustan sus ratios financieros a tales objetivos. El analista puede examinar una relación en el tiempo (por ejemplo, 5 a 10 años) para identificar una tendencia (análisis de tendencias, análisis de series de tiempo) o, en segundo lugar, el analista puede comparar el valor de una relación con los de otros Empresas de la misma industria (análisis interempresarial, análisis transversal). (Herrera Freire, Betancourt Gonzaga, Herrera Freire, Vega Rodríguez, & Vivanco Granda, 2016). Los índices financieros para Herrera Freire, Betancourt Gonzaga, Herrera Freire, Vega Rodríguez, & Vivanco Granda (2016) se construyen matemáticamente como un cociente de un número o una suma dividida por otra cifra numérica, tomado de los estados financieros (estado de resultados o balance general). Son indicadores útiles del desempeño financiero de una empresa y usados en este trabajo para expresar de manera concisa la relación entre los elementos seleccionados de la información financiera objeto de estudio. Sin embargo, no es tarea fácil.

(16) interpretar los cambios, tendencias y evolución en una proporción particular, ya que pueden estar relacionados con cambios en el numerador, el denominador o ambos. Por lo tanto, cada cambio necesita una interpretación propia.. 1.1.2. Clasificación de algunos Indicadores Financieros Con el fin de conceptualizar la clasificación de los indicadores que se utilizan dentro del análisis financiero del capítulo 2 a continuación, se describen algunas tipologías según lo descrito en Estupiñán Gaitán (2012):. 1.1.2.1.. Indicadores del Sistema Dupont. El análisis de DuPont desglosa los componentes de la fórmula de rendimiento de capital para revelar las diferentes formas en que una empresa puede tener su rendimiento de capital. Este análisis es utilizado por organizaciones que desean explicar y comparar los rendimientos que proporcionan a los inversores. El nombre se deriva de DuPont Corporation, que inventó este análisis a principios del siglo XX.. Tabla 1 Indicadores DuPont NOMBRE. DEFINICIÓN. FÓRMULA. UNIDAD. Margen neto de utilidad. Margen de utilidad por cada una de sus ventas. (ERI- Ganancia (pérdida) / ERIIngresos de actividades ordinarias) x 100. %. Rotación de activos totales. Cantidad de productos que vende ERI- Ingresos y, como actividades ordinaria consecuencia, buen / ESF-Activos totales manejo de sus activos.. Veces. Apalancamiento. Posibilidad de financiar inversiones sin. Veces. ESF- Total activos / ESF- Patrimonio total. INTERPRETACIÓN Si este margen es bueno, es posible obtener una rentabilidad alta sin vender un alto volumen de productos. Se puede mejorar recortando gastos, aumentando los precios o alterando la combinación de productos o servicios vendidos. Un producto con una rentabilidad baja, pero que es rotativo diariamente es más rentable que un producto con gran margen pero poca rotación. Puede mejorarse reduciendo los saldos por cobrar, los niveles de inventario y / o la inversión en activos fijos, así como alargando los plazos de pago de las cuentas por pagar. Cuanto mayor es el capital financiado, mayores serán también los costos financieros, lo que afecta directamente a la rentabilidad generada por los activos..

(17) contar con recursos propios.. Retorno sobre el Patrimonio (ROE). Retorno sobre el Activo (ROA). Es la rentabilidad que genera una empresa frente al patrimonio neto. Mide la rentabilidad de una empresa y define la cantidad de beneficio que es capaz de generar una compañía para sus socios. Rentabilidad de las inversiones o del activo. Incrementa comprando acciones, pagando dividendos o usando más deuda para financiar operaciones.. Indicador Margen Neto * Indicador Rotación de Activos * Indicador Apalancamiento. Indicador Margen Neto * Indicador Rotación de Activos. %. Cuanto mayor sea el ROE mejor. Hay que tener en cuenta el nivel de endeudamiento de la compañía.. %. Cuanto mayor sea el ROA mejor. Hay que tener en cuenta el nivel de endeudamiento de la compañía. El ROA se puede usar para comparar la empresa con el sector o con el ROA histórico de la propia compañía.. Elaboración y análisis propio a partir de las fórmulas publicadas en la página web de la Superintendencia de Sociedades - http://pie.supersociedades.gov.co/Pages/default.aspx#/formulas. 1.1.2.2.. Indicadores de Endeudamiento. Los ratios de endeudamiento miden la proporción en que una organización utiliza la deuda para financiar sus operaciones, así como la capacidad de la entidad para pagar esa deuda. Estos ratios son importantes para los inversores, cuyas inversiones de capital en una empresa podrían ponerse en riesgo si el nivel de deuda es demasiado alto. Los prestamistas también son ávidos usuarios de estas proporciones, para determinar hasta qué punto los fondos prestados podrían estar en riesgo.. Tabla 2 Indicadores de Endeudamiento NOMBRE. Apalancamiento Financiero. Razón de Endeudamiento. DEFINICIÓN La intención es revelar si el financiamiento proviene de una proporción razonable de deuda. Calculado dividiendo el pasivo total por el total de activos y refleja la proporción de la deuda. FÓRMULA. UNIDAD. INTERPRETACIÓN. ESF- Total pasivos / ESF- Patrimonio total. Veces. El mejor escenario es ver una gran participación de capital en un negocio.. %. Un alto índice implica que los activos se financian principalmente con deuda, en lugar de capital, y se considera un enfoque de riesgo para el financiamiento.. (ESF- Total Pasivo / ESF- Total Activo) x 100.

(18) Calculado dividiendo el ERI- Ganancia Cobertura ingreso operativo (pérdida) por Mide la capacidad de una empresa para operacional del gasto anual neto total por actividades de Veces pagar tanto el capital como los intereses financiero el total de los pagos operación / ERIde su deuda. anuales de Costos financieros préstamos. Elaboración y análisis propio a partir de las fórmulas publicadas en la página web de la Superintendencia de Sociedades http://pie.supersociedades.gov.co/Pages/default.aspx#/formulas. Tabla 3 Otros Indicadores de Endeudamiento NOMBRE Concentración del Pasivo en el Corto Plazo Concentración Endeudamiento Financiero Endeudamiento con el Sector Financiero Cobertura bruta gastos financieros Impacto en la carga financiera Capacidad Operativa de pago de obligaciones a corto plazo Cobertura Operacional del Pasivo Financiero Índice de propiedad Respaldo patrimonial del pasivo a largo plazo. FÓRMULA. UNIDAD. (ESF- Activos corrientes totales / ESF- Total de pasivos) x 100. %. ((ESF- Otros pasivos financieros corrientes + ESF- Otros pasivos financieros no corrientes ) / ESF- Total pasivos) x 100 ((ESF- Otros pasivos financieros corrientes + ESF- Otros pasivos financieros no corrientes ) / ESF- Total activos) x 100 ERI- Ganancia bruta / ERI- Costos financieros (ERI- Costos financieros / ERI- Ganancia (pérdida) por actividades de operación) x 100 EFE- Flujos de efectivo procedentes de (utilizados en) actividades de operación / ESF- Pasivo Corrientes totales ERI- Ingresos actividades ordinaria / (ESF- Otros pasivos financieros corrientes + ESF- Otros pasivos financieros no corrientes ) (ESF- Patrimonio total / ESF- Activo total) X 100. % % Veces % Veces Veces. (ESF- Total de pasivos no corrientes / ESF- Patrimonio total) X 100. % %. Elaboración y análisis propio a partir de las fórmulas publicadas en la página web de la Superintendencia de Sociedades http://pie.supersociedades.gov.co/Pages/default.aspx#/formulas. 1.1.2.3.. Indicadores de Liquidez. Son aquellos que miden la capacidad que tiene la empresa de responder por sus obligaciones de manera inmediata; el término obligaciones se refiere a la necesidad que tiene la empresa de poder cumplir eficientemente con el desarrollo de sus actividades (objeto social).. Tabla 4 Indicadores de Liquidez NOMBRE. DEFINICIÓN. FÓRMULA. UNIDAD. Capital de Trabajo Neto. Recursos que requiere la empresa para poder operar. ESF- Activos corrientes totales ESF- Pasivos corrientes totales. Miles de $. Prueba Ácida. Proporciona una definición más estricta de la capacidad de la empresa para realizar pagos de obligaciones. ESFActivos corrientes totales (ESF-Inventarios corrientes + ESFInventarios no corrientes) / ESFPasivos corrientes totales. Veces. INTERPRETACIÓN Una compañía que tenga un capital de trabajo adecuado está en capacidad de pagar sus compromisos a su vencimiento y al mismo tiempo satisfacer contingencias e incertidumbres. Mide con mayor severidad el grado de liquidez de las empresas ya que, en algunas circunstancias, los inventarios y otros activos a corto plazo pueden ser difíciles de liquidar. Si es más alto, la compañía puede tener demasiado efectivo disponible o tener un programa de cobro deficiente para las cuentas por cobrar. Si es más bajo, puede indicar que la.

(19) Mide la capacidad de una entidad para pagar sus obligaciones a corto plazo.. Razón Corriente. ESF- Activos corrientes totales / ESF- Pasivos corrientes totales. Veces. compañía depende demasiado del inventario para cumplir con sus obligaciones. Un índice más bajo significa que la compañía puede no ser capaz de pagar sus facturas a tiempo, mientras que un índice más alto significa que la compañía tiene dinero en efectivo o inversiones seguras que podrían utilizarse mejor en el negocio.. Mide la cantidad de ingresos generados ERI- Ganancia Mide qué tan rentable es una empresa y disponibles para (pérdida) por antes de pagar intereses a los acreedores, pagar la deuda antes actividades de impuestos al gobierno y asumir gastos de cubrir los gastos operación + EFEcomo la depreciación y la amortización. de intereses, EBITDA Ajustes por gastos de Miles de $ Esto no es una relación financiera. En impuestos, depreciación y cambio, es un cálculo que se mide en depreciación y amortización + EFEpesos en lugar de porcentajes. Entre más amortización. El Ajustes por alta mejor indica que la compañía es más EBITDA es una provisiones rentable. medida de ganancias. Elaboración y análisis propio a partir de las fórmulas publicadas en la página web de la Superintendencia de Sociedades http://pie.supersociedades.gov.co/Pages/default.aspx#/formulas. Tabla 5 Otros Indicadores de Liquidez NOMBRE. FÓRMULA. UNIDAD. Margen EBITDA. (ERI- Ganancia (pérdida) por actividades de operación + EFE- Ajustes por gastos de depreciación y amortización + EFE- Ajustes por provisiones ) / ERI- Ingresos de actividades ordinarias. %. Capital de Trabajo Neto Operativo (KTNO). Anexo cuentas por cobrar- Total cuentas comerciales por cobrar + ESF Inventario corriente Anexo cuentas por pagar- Cuentas comerciales por pagar. Miles de $. ((ERI- Ganancia (pérdida) por actividades de operación + EFE- Ajustes por gastos de depreciación y amortización + EFE- Ajustes por provisiones ) / ERI- Ingresos de actividades Palanca de ordinarias ) / (Anexo cuentas por cobrar- Total cuentas comerciales por cobrar + ESFUnidad Crecimiento Inventario corriente - Anexo cuentas por pagar- Cuentas comerciales por pagar / ERI- Ingresos de actividades ordinarias) Elaboración y análisis propio a partir de las fórmulas publicadas en la página web de la Superintendencia de Sociedades http://pie.supersociedades.gov.co/Pages/default.aspx#/formulas. 1.1.2.4.. Indicadores Operacionales. Miden el grado de cumplimiento de los objetivos definidos en el Modelo de Operación. Establecen la relación entre los costos de los insumos y los productos de proceso; determinan la productividad con la cual se administran los recursos, para la obtención de los resultados del proceso y el cumplimiento de los objetivos. Tienen que ver con la productividad..

(20) Tabla 6 Indicadores Operacionales NOMBRE. FÓRMULA. Rotación Activos Fijos Rotación de Activos Rotación de Inventarios Rotación de Capital de Trabajo Neto Participación de Propiedad Planta y Equipo en patrimonio. UNIDAD. ERI- Ingresos de actividades ordinaria / ESF- Propiedad, planta y equipo promedio ERI- Ingresos de actividades ordinaria / ESF- Total de Activos promedio ERI- Costo de ventas /( ESF- Inventario corriente + ESF- Inventario no corriente) (promedio) ERI- Ingresos de actividades ordinaria / (ESF- Activos corrientes totales - ESF- Pasivos corrientes totales ) ESF- Propiedad, planta y equipo *100 / ESF-Patrimonio total. Veces Veces Veces Veces %. ERI- Ingresos de actividades ordinaria / Anexo cuentas por cobrarVeces Total cuentas comerciales por cobrar Promedio Generación de efectivo para actividades (EFE- Flujos de efectivo procedentes de (utilizados en) actividades de % de inversión y financiación operación / ERI- Ingresos de actividades ordinaria ) * 100 (EFE- Flujos de efectivo procedentes de (utilizados en) actividades de Generación Operacional de los Activos % operación / ESF- Total de activos promedio ) * 100 ((ESF- Inventarios corrientes + ESF- Inventarios no corrientes) / (ERIPeríodo de Rotación de Inventarios Días Costo de ventas)) * 360 Elaboración y análisis propio a partir de las fórmulas publicadas en la página web de la Superintendencia de Sociedades http://pie.supersociedades.gov.co/Pages/default.aspx#/formulas Rotación de Deudores Clientes. 1.1.2.5.. Indicadores de Rentabilidad. Los indicadores de rentabilidad comparan las cuentas y las categorías del estado de resultados para mostrar la capacidad de una empresa para generar ganancias a partir de sus operaciones. Los índices de rentabilidad se centran en el retorno de la inversión de la compañía en inventarios y otros activos. Básicamente, estos índices muestran qué tan bien las empresas pueden obtener ganancias de sus operaciones.. Los inversionistas y los acreedores pueden utilizar los índices de rentabilidad para juzgar el retorno de la inversión de una empresa en función de su nivel relativo de recursos y activos. En otras palabras, los índices de rentabilidad se pueden usar para juzgar si las compañías están obteniendo suficientes ganancias operativas de sus activos. En este sentido, los índices de rentabilidad se relacionan con los índices de eficiencia porque muestran qué tan bien las empresas están utilizando sus activos para generar beneficios. La rentabilidad también es importante para el concepto de solvencia y para evaluar la sostenibilidad empresa..

(21) Tabla 7 Indicadores de Rentabilidad NOMBRE. FÓRMULA. UNIDAD. (ERI- Ganancia bruta / ERI- Ingresos de actividades Margen Bruto ordinaria) *100 (ERI- Ganancia (pérdida) * 100 / ERI- Ingresos de Margen Neto actividades ordinarias) * 100 (ERI- Ganancia (pérdida) por actividades de operación / Margen Operacional ERI- Ingresos de actividades ordinaria) *100 (ERI- Ganancia (pérdida), antes de impuestos / ESF-Total de Retorno sobre los Activos (ROA) activos) *100 (ERI- Ganancia (pérdida), antes de impuestos / ESFRetorno sobre el Patrimonio (ROE) Patrimonio total) *100 (ERI- Ganancia (pérdida) antes de impuestos / ERI- Ingresos Margen Antes de Impuestos e Inflación de actividades ordinaria) *100 Participación de los Ingresos Financieros en la (ERI- Ingresos financieros / ERI- Ganancia (pérdida), antes Utilidad antes de Impuestos e Inflación de impuestos) * 100 Elaboración y análisis propio a partir de las fórmulas publicadas en la página web de la Superintendencia de Sociedades http://pie.supersociedades.gov.co/Pages/default.aspx#/formulas. 1.1.2.6.. % % % % % % %. Indicadores de Solvencia. Los índices de solvencia miden la capacidad de una empresa para pagar su deuda a largo plazo y los intereses de esa deuda. Los coeficientes de solvencia, como parte del análisis del coeficiente financiero, ayudan al propietario de la empresa a determinar las posibilidades de supervivencia a largo plazo de la empresa. Los ratios de solvencia a veces se confunden con los ratios de liquidez. Ambos evalúan la salud financiera de una empresa, pero los índices de solvencia evalúan la salud a largo plazo de la compañía evaluando la deuda a largo plazo y el interés en esa deuda; los índices de liquidez evalúan la capacidad a corto plazo de la compañía para cumplir con las obligaciones actuales y convertir los activos en efectivo rápidamente.. Tabla 8 Indicadores de Solvencia NOMBRE. Solvencia Participación del Capital en el Patrimonio Cobertura de Interés Capacidad de Repago FCO/FCI. FÓRMULA. ESF- Total de activo/ ESF- Total de Pasivo (ESF- Capital Emitido / ESF- Total Patrimonio ) * 100 ERI- Ganancia (pérdida) por actividades de operación + EFE- Ajustes por gastos de depreciación y amortización + EFE- Ajustes por provisiones / ERI- Costos financieros (ESF- Otros pasivos financieros corrientes + ESF- Otros pasivos financieros no corrientes) / ERI- Ganancia (pérdida) por actividades de operación + EFE- Ajustes por gastos de depreciación y amortización + EFE Ajustes por provisiones EFE- Flujos de efectivo procedentes de (utilizados en) actividades de operación / EFEFlujos de efectivo procedentes de (utilizados en) actividades de inversión. UNIDAD. Veces % Unidad Unidad Unidad.

(22) Elaboración y análisis propio a partir de las fórmulas publicadas en la página web de la Superintendencia de Sociedades http://pie.supersociedades.gov.co/Pages/default.aspx#/formulas. 1.1.2.7.. Indicadores de Tendencia. Indicadores de análisis horizontal que se utilizan para estudiar los cambios ocurridos en Estados Financieros sucesivos. El cálculo consiste en seleccionar un año base (el más antiguo de la serie sucesiva) asignándole a todas y cada una de las partidas 100% , luego la tendencia de cada una de ellas se consigue dividiendo los importes de cada partida de los estados sucesivos entre los importes del año base multiplicando el resultado por cien.. En la interpretación las tendencias que están por encima del 100% representan aumento y las que están por debajo disminución.. Tabla 9 Indicadores de Tendencia NOMBRE. FÓRMULA. UNIDAD. ((ESF- Activo Total periodo actual - ESF- Activo Total periodo anterior) / ESF- Activo Variación del activo Total periodo anterior) x 100 Variación del ((ESF- Patrimonio total periodo actual -ESF- Patrimonio total periodo anterior) / ESFpatrimonio Patrimonio Total periodo anterior ) x 100 ((ESF- Pasivo Total periodo actual - ESF- Pasivo Total periodo anterior) / ESF- Pasivo Variación de Pasivos Total periodo anterior) x 100 Variación de los ((ERI- Ingresos de actividades ordinaria año actual - ERI- Ingresos de actividades Ingresos Operacionales ordinaria año anterior) / ERI- Ingresos de actividades ordinaria año anterior) x 100 ((ERI- Costo de Ventas año actual - ERI- Costo de Ventas año anterior) / ERI- Costo de Variación de los Costos Ventas) x 100 (((ERI- Gastos de Admón. + Gastos de Ventas año actual) - (ERI- Gastos de Admón. + Variación de Gastos Gastos de Ventas año anterior)) / (ERI- Gastos de Admón. + Gastos de Ventas año anterior)) x 100 Variación Utilidad ((ERI- Utilidad Bruta año actual - ERI- Utilidad Bruta año anterior) / ERI- Utilidad Bruta Bruta año anterior ) x 100 ((ERI- Ganancia (pérdida) por actividades de operación año actual - ERI-Ganancia Variación de la Utilidad (pérdida) por actividades de operación año anterior) / ERI-Ganancia (pérdida) por Operacional actividades de operación año anterior) x 100 ((ERI- Ganancia (pérdida) año actual - ERI- Ganancia (pérdida) año anterior) / ERIVariación Utilidad Neta Ganancia (pérdida) año anterior) x 100 ESF- Pasivo Total periodo actual - ESF- Pasivo Total periodo anterior x 100 / ESFVariación de Pasivos Pasivo Total periodo anterior Elaboración y análisis propio a partir de las fórmulas publicadas en la página web de la Superintendencia de Sociedades http://pie.supersociedades.gov.co/Pages/default.aspx#/formulas. % % % % % % % %. %.

(23) 1.1.3. Comportamiento Económico e Información Financiera del sector de Industrias Culturales. Industria creativa y cultural es un término que se usa con frecuencia, sin embargo, los autores ofrecen definiciones diferentes que enfatizan varias características del término. Una de las definiciones más populares en Latinoamérica es Economía Naranja (Organización de las Naciones Unidas para la Educación, 2010). Se podría describir la Industria creativa como un conjunto de corporaciones económicas que emplean personal Creatividad, habilidades y talentos para crear riqueza y empleos. Márquez, (2013) distingue las características más importantes del output derivado de procesos de participación de la Industria creativa, a saber: 1. Su producción requiere algún aporte de la creatividad humana; 2. Son vehículos de mensajes simbólicos para quienes los consumen; 3. Contienen, al menos potencialmente, alguna propiedad intelectual que es atribuible a individuos o grupos que producen el bien o servicio y 4. Buscan disminuir la exclusión social, formar una identidad nacional o preservar patrimonio cultural.. Las principales medidas de impacto de la Industria creativa y cultural en la economía nacional que los autores analizaron y agruparon son: 1. Participación en la tasa de empleo 2. Participación en el PIB. 3. Comercio exterior (exportación).

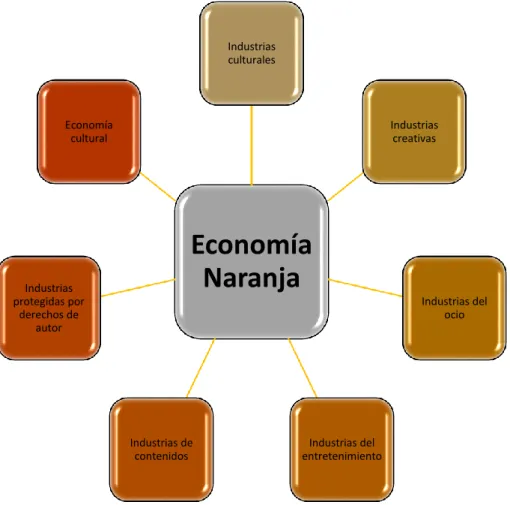

(24) En este trabajo no se miden los impactos económicos de este sector de la economía por cuanto su enfoque se centra directamente en el desempeño financiero de las empresas Pymes ubicadas en Bogotá D.C.. La ilustración que sigue amplía las distintas definiciones de la Economía Naranja, lo cual es necesario mencionar para justificar la selección de los codigos Ciuu objeto de análisis posteriormente.. Ilustración 1 Distintas definiciones de la Economía Naranja. Industrias culturales. Economía cultural. Industrias protegidas por derechos de autor. Industrias creativas. Economía Naranja Industrias del ocio. Industrias de contenidos. Industrias del entretenimiento. Elaboración propia a partir de la revisión de distintas fuentes bibliográficas..

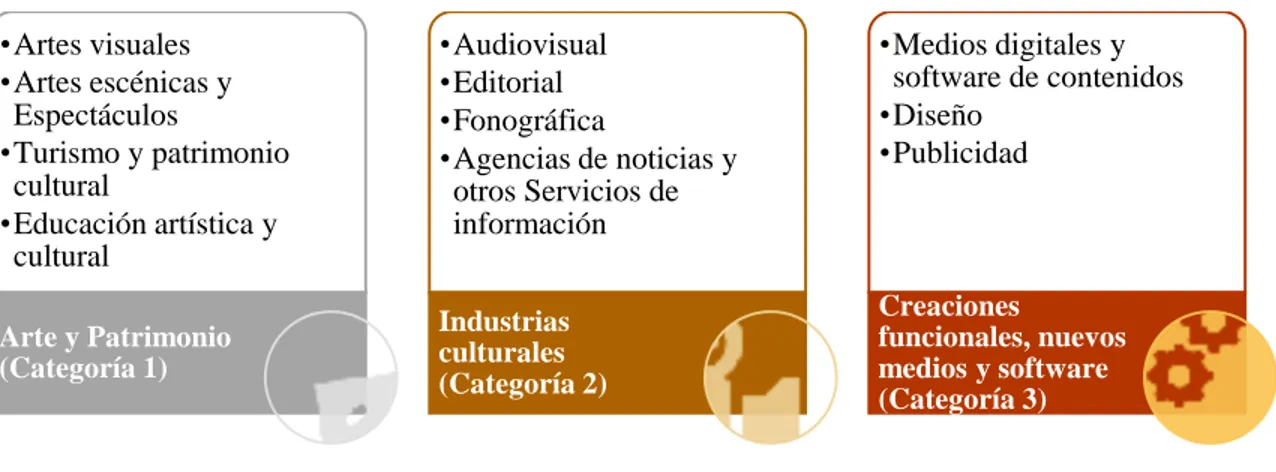

(25) La categorización de los subsectores permite una visión y selección más profunda para el análisis de los indicadores financieros seleccionados para cada categoría toda vez que permite comparar y recomendar puntualmente según el desempeño de cada subsector.. Los sectores relacionados con la economía naranja y su categorización se describen en la ilustración que encuentra a continuación: Ilustración 2 Categorías de la Economía Naranja •Artes visuales •Artes escénicas y Espectáculos •Turismo y patrimonio cultural •Educación artística y cultural Arte y Patrimonio (Categoría 1). •Audiovisual •Editorial •Fonográfica •Agencias de noticias y otros Servicios de información Industrias culturales (Categoría 2). •Medios digitales y software de contenidos •Diseño •Publicidad. Creaciones funcionales, nuevos medios y software (Categoría 3). Elaboración propia a partir de la revisión de distintas fuentes bibliográficas.. De acuerdo con la información publicada por el DANE con respecto a los códigos CIIU de estos sectores se encuentra que:. Tabla 10. Descripción de Códigos CIIU y Categorías CIIU CATEGORIA DESCRIPCION M742 1 Actividades de fotografía N791 1 Actividades de las agencias de viajes y operadores turísticos N799 1 Otros servicios de reserva y actividades relacionadas R900 1 Actividades creativas, artísticas y de entretenimiento R910 1 Actividades de bibliotecas, archivos, museos y otras actividades culturales J581 2 Edición de libros, publicaciones periódicas y otras actividades de edición Actividades de producción de películas cinematográficas, video y producción de J591 2 programas, anuncios y comerciales de televisión J592 2 Actividades de grabación de sonido y edición de música J601 2 Actividades de programación y transmisión en el servicio de radiodifusión sonora J602 2 Actividades de programación y transmisión de televisión.

(26) J631. 2. J639 C141 C142 C143. 2 3 3 3. C151. 3. C152 C311 C312 C321 J582. 3 3 3 3 3. J620. 3. M731 M732 M741 M749. 3 3 3 3. Procesamiento de datos, alojamiento (hosting) y actividades relacionadas; portales web Otras actividades de servicio de información Confección de prendas de vestir, excepto prendas de piel Fabricación de artículos de piel Fabricación de artículos de punto y ganchillo Curtido y recurtido de cueros; fabricación de artículos de viaje, bolsos de mano y artículos similares, y fabricación de artículos de talabartería y guarnicionería, adobo y teñido de pieles Fabricación de calzado Fabricación de muebles Fabricación de colchones y somieres Fabricación de joyas, bisutería y artículos conexos Edición de programas de informática (software) Desarrollo de sistemas informáticos (planificación, análisis, diseño, programación, pruebas), consultoría informática y actividades relacionadas Publicidad Estudios de mercado y realización de encuestas de opinión pública Actividades especializadas de diseño Otras actividades profesionales, científicas y técnicas n.c.p.. Fuente: Departamento Administrativo Nacional de Estadísticas - Dane -. CAPITULO 2 2.1. Caracterización y definición de las empresas escogidas para el análisis del Sector de Industrias Creativas en Bogotá. Para recuperar la información financiera de las empresas objeto de este estudio se procedió a acceder al Portal de Información Empresarial –PIE– (inicialmente llamado “Sistema de Información Empresarial –SIE–”1) que la Supersociedades estrenó en mayo de 2016. En dicha plataforma (que ahora contiene los accesos para entrar a consultar información reportada tanto en normas internacionales como en PCGA-COLGAAP, como se hacía anteriormente), se pueden consultar los reportes individualizados de las diferentes empresas ingresando al módulo de. 1. http://pie.supersociedades.gov.co/Pages/default.aspx#/.

(27) Descarga Masiva de Información Financiera NIIF. En esta sección se pudo consultar información financiera preparada bajo NIIF, que ha sido presentada y presentada a la Superintendencia de Sociedades a partir del año 2015. Los valores presentados están expresados en miles de pesos y las actividades se encuentran según Clasificación Internacional Industrial Uniforme (CIIU) Versión 4. Teniendo en cuenta que al momento de tomar las cifras no se encontró información 2018 (Publicada desde mayo 15 de 2019), se procede a analizar los indicadores con información contable del año 2017.. De las respectivas bases de datos se escoge la base NIIF Pymes Individuales 2017 presentada en formato Excel. Se procede a filtrar la ciudad de domicilio de Bogotá D.C. y las actividades correspondientes al sector según las categorías definidas anteriormente. Con la finalidad de tener cifras de empresas con una condición normal y sin ningún estado especial de reestructuración, intervención y otras condiciones adversas, se filtran las empresas que cuentan con un Concepto del Revisor fiscal en su informe “03. LIMPIO”, y en la casilla nombrada “¿Los estados financieros presentan información reexpresada?” se filtra la respuesta “No”. Adicionalmente, en la casilla denominada “Estado actual” se filtra la respuesta “ACTIVA”. Al finalizar dicha depuración se consolida las siguiente cantidad de empresas discriminadas por ubicación y categoría. Tabla 11 Empresas del Sector Naranja por ubicación y Categoría DEPARTAMENTO DE LA DIRECCIÓN DE NOTIFICACIÓN JUDICIAL. CATEGORIA. TOTAL. FUERA DE BOGOTA. 1 2 3 No aplica. 9 15 209 4.738 4.971 26 50. TOTAL FUERA DE BOGOTA BOGOTA D.C.. 1 2.

(28) 3 No aplica TOTAL BOGOTA D.C.. 296 4.336 4.711. Elaboración propia a partir de la base de datos NIIF Pymes Individuales 2017 de la Supersociedades. De las empresas seleccionadas de acuerdo con la actividad económica se encuentra que la que aporta un mayor número de empresas es la actividad Desarrollo de sistemas informáticos (planificación, análisis, diseño, programación, pruebas), consultoría informática y actividades relacionadas, Otras actividades profesionales, científicas y técnicas n.c.p. y Publicidad en los tres primeros lugares respectivamente y las que en menor grado aportan son Otros servicios de reserva y actividades relacionadas, Actividades creativas, artísticas y de entretenimiento y Actividades de fotografía. La tabla a continuación detalla la información mencionada. Tabla 12 Cantidad de empresas seleccionadas de acuerdo con el CIIU CAT. CATEGORIA 1: Arte y Patrimonio. CATEGORIA 2: Industrias culturales. 3. CIIU M742 N791 N799 R900. DESCRIPCION Total Actividades de fotografía 2 Actividades de las agencias de viajes y operadores turísticos 21 Otros servicios de reserva y actividades relacionadas 1 Actividades creativas, artísticas y de entretenimiento 2 CATEGORIA 1: Arte y Patrimonio 26 J581 Edición de libros, publicaciones periódicas y otras actividades de edición 12 Actividades de producción de películas cinematográficas, video y producción de programas, J591 8 anuncios y comerciales de televisión J601 Actividades de programación y transmisión en el servicio de radiodifusión sonora 3 J602 Actividades de programación y transmisión de televisión 4 J631 Procesamiento de datos, alojamiento (hosting) y actividades relacionadas; portales web 8 J639 Otras actividades de servicio de información 15 CATEGORIA 2: Industrias culturales 50 C141 Confección de prendas de vestir, excepto prendas de piel 41 C143 Fabricación de artículos de punto y ganchillo 2 Curtido y recurtido de cueros; fabricación de artículos de viaje, bolsos de mano y artículos C151 similares, y fabricación de artículos de talabartería y guarnicionería, adobo y teñido de 5 pieles C152 Fabricación de calzado 7 C311 Fabricación de muebles 19 C321 Fabricación de joyas, bisutería y artículos conexos 2 J582 Edición de programas de informática (software) 2 Desarrollo de sistemas informáticos (planificación, análisis, diseño, programación, J620 94 pruebas), consultoría informática y actividades relacionadas M731 Publicidad 55 M732 Estudios de mercado y realización de encuestas de opinión pública 6 M741 Actividades especializadas de diseño 3 M749 Otras actividades profesionales, científicas y técnicas n.c.p. 60 CATEGORIA 3: Creaciones funcionales, nuevos medios, y software 296 Total empresas seleccionadas 372.

(29) Elaboración propia a partir de la base de datos NIIF Pymes Individuales 2017 de la Supersociedades. Como aspecto netamente descriptivo y para caracterizar mejor la muestra en lo que se refiere a la estructura empresarial se encuentran a continuación la lista de los distintos tipos de sociedad encontrados en la muestra objeto de estudio. Tabla 13 Tipos de Sociedad de las empresas seleccionadas TIPO DE SOCIEDAD 01. SOCIEDAD ANÓNIMA 02. SUCURSAL EXTRANJERA 03. SOCIEDAD LIMITADA 04. SOCIEDAD EN COMANDITA 05. SOCIEDAD EN COMANDITA POR ACCIONES 08. SOCIEDAD POR ACCIONES SIMPLIFICADA SAS TOTAL GENERAL. CANTIDAD 79 15 53 1 10 214 372. Elaboración propia a partir de la base de datos NIIF Pymes Individuales 2017 de la Supersociedades. En Colombia, esos distintos entes societarios cuentan cada uno con características particulares en aspectos fiscales, responsabilidades de sus accionistas o socios, su forma de constitución, transformación y disolución, etc. Dentro de la muestra se encuentra una baja proporción de industrias en la sección 02 de Sucursal Extranjera, tan solo con una participación del 4%, lo cual es entendible en el sentido de que este tipo de industria que pretende proteger la propiedad intelectual y el patrimonio creativo y cultural del país contenga un componente alto de participación nativa.. 2.1.1. Indicadores de Diagnóstico Financiero. A efectos de realizar un análisis de las cifras del sector de empresas culturales se seleccionan doce enmarcados en los análisis de rentabilidad, endeudamiento y liquidez. Los cambios de estas relaciones se analizan utilizando las tendencias durante el año 2017 en una muestra de 372 empresas colombianas activas del sector cultural..

(30) La selección de indicadores financieros para un análisis es una tarea desafiante. El conjunto de ratios debe ser lo suficientemente conciso como para permitir un análisis detallado en un documento limitado, pero al mismo tiempo, debe cubrir las dimensiones más importantes tradicionalmente evaluadas en el análisis de los estados financieros. El conjunto seleccionado de indicadores sigue los esquemas que se ofrecen en un análisis que evalúe los términos de rentabilidad y sostenibilidad del sector escogido. El número de razones financieras discutidas en la literatura es muy alto. La rentabilidad, la liquidez y el índice de endeudamiento se encuentran en la lista de índices usados para evaluar el objetivo enunciado en la introducción que es asegurar que los inversionistas tengan la información oportuna, esencial, confiable, comparable y transparente necesaria para el proceso de tomar decisiones de inversión que le generen la máxima ganancia posible.. a. Principales partidas del Balance General El Balance General mide el valor de una empresa en un momento específico del tiempo. También conocido como Estado de situación financiera, Estado de posición financiera o Estado de contabilidad. Este es el principal informe financiero para medir lo que una empresa vale la pena. Las características clave del balance general son las siguientes: 1. Mide el valor o el valor de una empresa en un punto específico en el tiempo. Por ejemplo, El Balance del 31 de diciembre de 2018 es una foto instantánea de las cuentas en ese momento específico. 2. La ecuación fundamental de este informes es: Activos = Pasivos + Patrimonio.

(31) 3. Estas cuentas se dividen en cuentas corrientes (obligaciones menores de un año), también referido como capital de trabajo y no corrientes o cuentas a largo plazo (obligaciones de más de un año), que se conocen como capitalización. 4. Cada cuenta tiene un saldo inicial, una actividad mensual y un saldo final. 5. A diferencia del PyG, no se espera críticas de Actividad del balance mensual.. Teniendo en cuenta que este estudio trata básicamente de medir el desempeño financiero de Industrias culturales y creativas ubicadas en Bogotá D.C. utilizando el sistema de análisis financiero de indicadores y cuentas contables principales, a continuación, se encuentran las partidas de balance que serán utilizadas en la construcción de los indicadores.. Para evitar sesgos y hacer la muestra comparativa se calculan los promedios de cada una de ellas. Tabla 14. Valor en Cuentas de Balance* discriminadas por Categorías y actividades Categoría. CATEGORIA 1: Arte y Patrimonio. CATEGORIA 2: Industrias culturales. Descripción de la Actividad Actividades creativas, artísticas y de entretenimiento Actividades de fotografía Actividades de las agencias de viajes y operadores turísticos Otros servicios de reserva y actividades relacionadas Total 1 Actividades de producción de películas cinematográficas, video y producción de programas, anuncios y comerciales de televisión Actividades de programación y transmisión de televisión Actividades de programación y transmisión en el servicio de radiodifusión sonora Edición de libros, publicaciones periódicas y otras actividades de edición Otras actividades de servicio de información. Cantidad. Promedio de Inventarios corrientes. Promedio de Activos corrientes. Promedio de Propiedades, planta y equipo. Promedio de Inventarios no corrientes. 2. -. 2. -. 12.480.662. 506.512. -. 2.074.995. 2.219.236. -. 21. 1.682. 8.081.213. 1.742.105. -. 1. -. 5.250.499. -. -. 26. 1.359. 7.848.742. 1.616.758. -. 8. 160.490. 3.692.230. 2.302.337. -. 4. -. 13.733.486. 3.564.786. -. 3. -. 7.110.788. 11.666.191. -. 12. 1.867.943. 12.606.256. 7.639.245. -. 15. 227.556. 7.623.898. 1.769.453. -.

(32) Procesamiento de datos, alojamiento (hosting) y actividades relacionadas; portales web Total 2 Actividades especializadas de diseño Confección de prendas de vestir, excepto prendas de piel Curtido y recurtido de cueros; fabricación de artículos de viaje, bolsos de mano y artículos similares, y fabricación de artículos de talabartería y guarnicionería, adobo y teñido de pieles Desarrollo de sistemas informáticos CATEGORIA (planificación, análisis, diseño, 3: Creaciones programación, pruebas), consultoría funcionales, informática y actividades relacionadas nuevos Edición de programas de informática medios, y (software) software Estudios de mercado y realización de encuestas de opinión pública Fabricación de artículos de punto y ganchillo Fabricación de calzado Fabricación de joyas, bisutería y artículos conexos Fabricación de muebles Otras actividades profesionales, científicas y técnicas n.c.p. Publicidad Total 3 Total general. 8. 157.048. 9.506.482. 3.086.243. -. 50 3. 567.379 2.824.101. 8.949.791 9.391.720. 4.211.582 2.234.054. -. 41. 3.317.111. 8.190.686. 4.722.708. -. 5. 4.195.756. 7.840.833. 7.327.839. -. 94. 447.402. 8.233.513. 1.358.964. 30.361. 2. -. 2.097.002. 57.853. -. 6. 5.125. 5.835.320. 1.430.523. -. 2 7. 2.616.153 10.000.762. 8.277.329 14.461.985. 286.085 2.346.153. -. 2. 1.118.925. 5.967.099. 1.721.196. -. 19. 3.890.456. 7.657.192. 5.032.187. 8.640. 60. 17.192. 7.734.541. 1.672.539. -. 55 296 372. 163.784 1.246.530 1.068.218. 9.366.625 8.347.297 8.393.432. 1.389.386 2.250.782 2.470.017. 951 10.373 8.254. Continuación Tabla 14. Categoría. Descripción de la Actividad. Actividades creativas, artísticas y de entretenimiento CATEGORIA Actividades de fotografía 1: Arte y Actividades de las agencias de viajes y Patrimonio operadores turísticos Otros servicios de reserva y actividades relacionadas Total 1 Actividades de producción de películas cinematográficas, video y producción de programas, anuncios y comerciales de televisión Actividades de programación y transmisión de televisión CATEGORIA Actividades de programación y transmisión 2: Industrias en el servicio de radiodifusión sonora culturales Edición de libros, publicaciones periódicas y otras actividades de edición Otras actividades de servicio de información Procesamiento de datos, alojamiento (hosting) y actividades relacionadas; portales web Total 2 CATEGORIA Actividades especializadas de diseño 3: Creaciones Confección de prendas de vestir, excepto funcionales, prendas de piel. Promedio de Activos. Promedio de provisión total. Promedio de Pasivos corrientes. Promedio de Pasivos. Promedio de Patrimonio. 13.112.635. 46.140. 3.162.536. 5.139.911. 7.972.724. 5.219.231. -. 418.189. 418.189. 4.801.042. 13.082.890. 268.636. 5.668.181. 7.477.555. 5.605.335. 5.283.568. 602.947. 1.692.649. 1.692.649. 3.590.919. 12.180.308. 243.715. 4.918.689. 6.532.212. 5.648.096. 10.705.874. 107.992. 3.342.546. 3.921.526. 6.784.348. 22.171.150. 345.262. 2.813.767. 3.052.840. 19.118.310. 27.326.636. 1.644.351. 7.009.467. 15.054.809. 12.271.827. 22.221.520. 481.157. 5.828.038. 6.715.105. 15.506.415. 38.738.321. 123.602. 6.976.810. 20.453.769. 18.284.552. 15.258.845. 282.141. 5.009.304. 5.797.181. 9.461.664. 24.522.306 12.739.510. 341.262 226.178. 5.473.737 7.613.545. 10.450.265 9.849.445. 14.072.042 2.890.064. 13.304.531. 127.390. 4.198.096. 6.610.038. 6.694.493.

(33) nuevos medios, y software. Curtido y recurtido de cueros; fabricación de artículos de viaje, bolsos de mano y artículos similares, y fabricación de artículos de talabartería y guarnicionería, adobo y teñido de pieles Desarrollo de sistemas informáticos (planificación, análisis, diseño, programación, pruebas), consultoría informática y actividades relacionadas Edición de programas de informática (software) Estudios de mercado y realización de encuestas de opinión pública Fabricación de artículos de punto y ganchillo Fabricación de calzado Fabricación de joyas, bisutería y artículos conexos Fabricación de muebles Otras actividades profesionales, científicas y técnicas n.c.p. Publicidad Total 3 Total general. 16.527.098. 222.029. 4.758.284. 6.693.107. 9.833.991. 11.248.284. 371.353. 5.220.643. 6.353.728. 4.894.556. 2.849.679. 369.476. 774.769. 1.894.541. 955.138. 10.245.328. 258.643. 2.223.721. 6.007.029. 4.238.298. 8.584.575 17.772.042. 189.285 47.406. 1.299.264 9.570.876. 1.302.888 10.952.664. 7.281.687 6.819.378. 8.848.903. 3.919. 1.159.607. 3.829.049. 5.019.854. 13.516.087. 688.669. 4.328.123. 6.344.296. 7.171.791. 22.139.112. 178.418. 2.996.699. 5.210.052. 16.929.060. 11.595.752 14.098.107 15.365.170. 301.885 288.248 292.261. 5.765.668 4.646.785 4.776.938. 6.731.539 6.288.578 6.864.973. 4.864.213 7.809.530 8.500.197. Elaboración propia a partir de la base de datos NIIF Pymes Individuales 2017 de la Supersociedades * Valores en miles de pesos – Cifras promediadas. De las cifras anteriores se puede revisar que la categoría 2 de Industrias culturales es la que mayor promedio de activos, pasivos y patrimonio presenta. Resaltándose la actividad de Otras actividades de servicio de información como la de mayor activo y pasivos y la de Actividades de programación y transmisión de televisión con el mayor patrimonio.. b. Principales partidas de la Cuenta de Resultados El estado de pérdidas y ganancias (PyG) o Estado de Resultados mide el éxito operativo y la rentabilidad de un negocio. Este es el estado financiero que todo gerente del sector debe comprender completamente. Es el estado financiero que se usará para medir el desempeño financiero de los departamentos y para monitorear y mejorar las operaciones diarias de ellos.. Las características del Estado de Resultados son las siguientes: 1. Cubre un período de tiempo específico, por ejemplo, mensual, trimestral o anual..

(34) 2. Informa los resultados financieros reales de una empresa para el período de tiempo específico. 3. Compara el rendimiento real con otras medidas, como el presupuesto, el anterior año, meses anteriores, o períodos anteriores. 4. Cada mes o período se inicia un nuevo PyG el cual registra información para el mes actual y el año hasta la fecha. 5. Se espera que los gerentes analicen o critiquen sus PyG para explicar las variaciones del presupuesto, tanto positivas como negativo.. Las dos formas principales de maximizar las ganancias son primero maximizar los ingresos y segundo controlar y minimizar los gastos. Comprender las políticas, los procedimientos y las herramientas disponibles para maximizar los ingresos y poder usarlos de manera efectiva son habilidades valiosas para cualquier gerente por cuanto su desafío consiste en maximizar los beneficios.. A continuación, se listan las cuentas que serán utilizadas para el calculo de los indicadores, adicionalmente se realiza un breve análisis de los hallazgos encontrados en la información financiera presentada. Al igual que con las cuentas de balance y para evitar sesgos y hacer la muestra comparativa se calculan los promedios de cada una de ellas. Tabla 15 Valor en Cuentas de Resultados* discriminadas por Categorías y actividades Categoría. CATEGORIA 1: Arte y Patrimonio. Descripción de la Actividad Actividades creativas, artísticas y de entretenimiento Actividades de fotografía Actividades de las agencias de viajes y operadores turísticos Otros servicios de reserva y actividades relacionadas Total 1. Cantidad. Promedio de Ingresos de actividades ordinarias. Promedio de operación. Promedio de Costos financieros. Promedio de Ganancia (pérdida). 2. 44.282.168. 3.652.415. 13.184. 2.107.535. 2. 3.823.095. 1.001.394. 0. 550.616. 21. 9.138.096. 382.998. 263.822. 57.169. 1. 24.874.300. 1.172.221. 0. 690.433. 26. 12.037.878. 712.415. 214.101. 277.203.

(35) Actividades de producción de películas cinematográficas, video y producción de programas, anuncios y comerciales de televisión Actividades de programación y transmisión de televisión CATEGORIA Actividades de programación y transmisión 2: Industrias en el servicio de radiodifusión sonora culturales Edición de libros, publicaciones periódicas y otras actividades de edición Otras actividades de servicio de información Procesamiento de datos, alojamiento (hosting) y actividades relacionadas; portales web Total 2 Actividades especializadas de diseño Confección de prendas de vestir, excepto prendas de piel Curtido y recurtido de cueros; fabricación de artículos de viaje, bolsos de mano y artículos similares, y fabricación de artículos de talabartería y guarnicionería, adobo y teñido de pieles Desarrollo de sistemas informáticos CATEGORIA (planificación, análisis, diseño, programación, 3: Creaciones pruebas), consultoría informática y funcionales, actividades relacionadas nuevos Edición de programas de informática medios, y (software) software Estudios de mercado y realización de encuestas de opinión pública Fabricación de artículos de punto y ganchillo Fabricación de calzado Fabricación de joyas, bisutería y artículos conexos Fabricación de muebles Otras actividades profesionales, científicas y técnicas n.c.p. Publicidad Total 3 Total general. 8. 3.692.709. 365.438. 43.858. 66.605. 4. 14.915.591. 1.279.297. 217.622. 727.050. 3. 15.131.732. 4.974.203. 177.234. 2.830.526. 12. 15.530.223. 1.170.909. 195.794. 729.244. 15. 10.641.327. 9.123.533. 970.179. 7.225.997. 8. 23.228.428. 5.995.233. 205.543. 3.684.295. 50 3. 13.328.185 15.624.371. 4.436.581 493.305. 405.992 0. 3.170.957 233.108. 41. 13.130.589. 960.785. 331.919. 370.981. 5. 14.160.892. 239.115. 346.446. -234.826. 94. 15.142.783. 576.547. 329.844. -115.617. 2. 3.405.193. 77.328. 42.077. 81.659. 6. 12.156.878. 1.047.101. 297.344. 453.500. 2 7. 12.668.790 24.911.597. -876.678 1.096.457. 73.024 705.761. -996.297 350.262. 2. 5.476.142. 765.337. 0. 517.692. 19. 11.015.541. 901.532. 208.665. 394.950. 60. 5.998.185. 1.319.830. 130.549. 1.182.626. 55 296 372. 10.900.670 11.954.727 12.145.143. 956.688 875.303 1.342.584. 216.815 260.213 276.584. 463.341 379.026 747.169. Elaboración propia a partir de la base de datos NIIF Pymes Individuales 2017 de la Supersociedades * Valores en miles de pesos – Cifras promediadas. De las medias aritméticas calculadas en las cuentas del Estado de Resultados se tienen los siguientes hallazgos:. Cuenta - Ingresos de actividades ordinarias.

(36) Esta cuenta revela un valor positivo para el periodo 2017 en las tres categorías. Los promedios de las tres categorías están centrados alrededor de la media general del sector. Ello se infiere de la estimación de su desviación estándar en 770.086 y un coeficiente variación del 6%2. Las actividades económicas que dentro de la categoría 1: Arte y Patrimonio, más interfieren en los valores promedio de esta cuenta son: • Actividades de las agencias de viajes y operadores turísticos con un 367,86% por encima del promedio de la categoría (contribuye 54 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría). • Otros servicios de reserva y actividades relacionadas con un 206,63% por encima del promedio de la categoría (contribuye 30 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría).. Las actividades económicas que dentro de la categoría 2: Industrias culturales, más interfieren en los valores promedio de esta cuenta son: • Procesamiento de datos, alojamiento (hosting) y actividades relacionadas; portales web con un 174,28% por encima del promedio de la categoría (contribuye 28 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría). • Edición de libros, publicaciones periódicas y otras actividades de edición con un 116,52% por encima del promedio de la categoría (contribuye 19 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría).. 2. Para efectos del análisis del actual ejercicio se tomará hasta el 10% de coeficiente de variación como valor poco significativo..

(37) Las actividades económicas que dentro de la categoría 3: Creaciones funcionales, nuevos medios, y software, más interfieren en los valores promedio de esta cuenta son: • Fabricación de calzado con un 208,38% por encima del promedio de la categoría (contribuye 17 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría). • Actividades especializadas de diseño con un 130,70% por encima del promedio de la categoría (contribuye 11 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría).. Cuenta - Ganancia (pérdida) por actividades de operación. Esta cuenta revela un valor positivo para el periodo 2017 en las tres categorías. Los promedios de las tres categorías están alejados significativamente de la media general del sector. Ello se infiere de la estimación de su desviación estándar en 2.104.703 y un coeficiente variación del 157%. Es importante mencionar que la actividad “Fabricación de artículos de punto y ganchillo” es la única que presenta perdida operacional.. Las actividades económicas que dentro de la categoría 1: Arte y Patrimonio, más interfieren en los valores promedio de esta cuenta son: • Actividades creativas, artísticas y de entretenimiento con un 512,68% por encima del promedio de la categoría (contribuye 59 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría)..

(38) • Otros servicios de reserva y actividades relacionadas con un 164,54% por encima del promedio de la categoría (contribuye 19 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría).. Las actividades económicas que dentro de la categoría 2: Industrias culturales, más interfieren en los valores promedio de esta cuenta son: • Otras actividades de servicio de información con un 205,64% por encima del promedio de la categoría (contribuye 40 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría). • Procesamiento de datos, alojamiento (hosting) y actividades relacionadas; portales web con un 135,13% por encima del promedio de la categoría (contribuye 26 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría).. Las actividades económicas que dentro de la categoría 3: Creaciones funcionales, nuevos medios, y software, más interfieren en los valores promedio de esta cuenta son: • Otras actividades profesionales, científicas y técnicas n.c.p. con un 150,79% por encima del promedio de la categoría (contribuye 17 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría). • Fabricación de calzado con un 125,27% por encima del promedio de la categoría (contribuye 15 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría).. Cuenta - Costos financieros.

(39) Esta cuenta revela un valor positivo para el periodo 2017 en las tres categorías. Los promedios de las tres categorías están alejados de la media general del sector. Ello se infiere de la estimación de su desviación estándar en 100.166 y un coeficiente variación del 36%. Es importante mencionar que las actividades de fotografía, de Otros servicios de reserva y actividades relacionadas, especializadas de diseño y Fabricación de joyas, bisutería y artículos conexos no presentan saldo en esta cuenta.. Las actividades económicas que dentro de la categoría 1: Arte y Patrimonio, más interfieren en los valores promedio de esta cuenta son: • Actividades de las agencias de viajes y operadores turísticos con un 123,22% por encima del promedio de la categoría (contribuye 95 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría). • Actividades creativas, artísticas y de entretenimiento con un 6,16% por encima del promedio de la categoría (contribuye 5 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría).. Las actividades económicas que dentro de la categoría 2: Industrias culturales, más interfieren en los valores promedio de esta cuenta son: • Otras actividades de servicio de información con un 238,96% por encima del promedio de la categoría (contribuye 54 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría)..

(40) • Actividades de programación y transmisión de televisión con un 53,60% por encima del promedio de la categoría (contribuye 12 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría).. Las actividades económicas que dentro de la categoría 3: Creaciones funcionales, nuevos medios, y software, más interfieren en los valores promedio de esta cuenta son: • Fabricación de calzado con un 271,22% por encima del promedio de la categoría (contribuye 26 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría). • Curtido y recurtido de cueros; fabricación de artículos de viaje, bolsos de mano y artículos similares, y fabricación de artículos de talabartería y guarnicionería, adobo y teñido de pieles. con un 133,14% por encima del promedio de la categoría (contribuye 13 puntos porcentuales en la suma total de los promedios de las cuentas de la categoría).. Cuenta - Ganancia (pérdida) Descripción: Registra el resultado negativo de las operaciones, relacionadas o no, con el objeto social, y que constituye una disminución patrimonial para el ente económico. Dinámica: Créditos Por el traslado de las pérdidas del ejercicio a la cuenta 3710 -pérdidas acumuladas- y Débitos Por la diferencia resultante de comparar los ingresos con los costos de venta o costos en la prestación de servicios y los gastos con abono a la cuenta 5905 -ganancias y pérdidas-.. Esta cuenta revela un valor positivo para el periodo 2017 en las tres categorías. Los promedios de las tres categorías están alejados de la media general del sector. Ello se infiere de.

Figure

+7

Documento similar

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

CLAVERO BARRANQUERO, ANTONIO PROFESOR TITULAR DE UNIVERSIDAD CRUCES PASTOR, EUGENIA PROFESOR TITULAR DE UNIVERSIDAD DÍAZ DÍEZ, BÁRBARA PROFESOR TITULAR DE UNIVERSIDAD

Seguido de evaluar los sectores más influyentes para cada gas y las características que tiene cada uno, se llevará a cabo un último apartado de proyecciones a medio plazo, donde

Su objetivo es la localización y reconocimiento de actividades humanas (e.g., coger/dejar objetos, escribir con un teclado, abrir una puerta) en entornos controlados con un

Tfno. Dirigidas a, preferentemente, alumnos de bachillerato de ciencias. Profesor ANTONIO HEREDIA BAYONA. Departamento de Bioquímica y Biología Molecular. Universidad de

Luis Miguel Utrera Navarrete ha presentado la relación de Bienes y Actividades siguientes para la legislatura de 2015-2019, según constan inscritos en el

En este ámbito cabe destacar los Comités Permanentes y Grupos de Expertos de Productos Sanitarios y productos Cosméticos, así como otros grupos de trabajo sobre materias

As persoas interesadas poden exercer os dereitos de acceso, rectificación, supresión, limitación do tratamento, oposición e portabilidade a través da Sede Electrónica