Análisis de los costos asociados al dinero electrónico en el Ecuador en 2015

156

0

0

Texto completo

(2) UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS. PROGRAMA DE POSTGRADO EN ADMINISTRACIÓN DE EMPRESAS Análisis de los costos asociados al dinero electrónico en el Ecuador en 2015 Para optar por el Grado de: Magíster en Administración de Empresas con mención en Marketing Tesis presentada por: Ing. Adriana Herdoíza Campoverde. Miembros del Tribunal:. ……………………….. ………………………... ……………………….. Miembro del Tribunal 1. Miembro del Tribunal 2. Miembro del Tribunal 3. Guayaquil, Abril 2015 II.

(3) DECLARACIÓN Yo, Adriana Herdoíza Campoverde, declaro bajo juramento que el trabajo aquí elaborado es de mi autoría, que no ha sido previamente presentada para ningún grado o calificación profesional; y, que se ha consultado las referencias bibliográficas que se incluyen en este documento, por ello cualquier utilización de este documento viola los derechos de propiedad del autor.. Cualquier utilización debe ser previamente solicitada.. 2015 Facultad de Ciencias Administrativas de la Universidad de Guayaquil.. Derechos Reservados de los Autores. Ing. Adriana Herdoíza Campoverde. III.

(4) RENUNCIA DE DERECHOS DE AUTOR POR MEDIO DE LA PRESENTE CERTIFICO QUE LOS CONTENIDOS DESARROLLADOS EN ESTA TESIS SON DE ABSOLUTA PROPIEDAD Y RESPONSABILIDAD DE. ADRIANA HERDOÍZA CAMPOVERDE. CON C.I. 0922991401. CUYO TEMA ES: “ANÁLISIS DE LOS COSTOS ASOCIADOS AL DINERO ELECTRÓNICO EN EL ECUADOR EN 2015”.. DERECHOS. QUE. RENUNCIO. A. FAVOR. DE. LA. UNIVERSIDAD. DE. GUAYAQUIL, PARA QUE HAGA EL USO QUE A BIEN TENGA.. ING. ADRIANA HERDOÍZA CAMPOVERDE C.I. #0922991401. IV.

(5) CERTIFICACIÓN DEL TUTOR HABIENDO SIDO NOMBRADO, EL MBA. PEDRO FABRICIO ECHEVERRÍA BRIONES, COMO TUTOR DE TESIS DE GRADO COMO REQUISITO PARA OPTAR POR EL TÍTULO DE MAGÍSTER EN ADMINISTRACION DE EMPRESAS CON MENCIÓN EN RECURSOS HUMANOS Y MARKETING, PRESENTADA POR LA EGRESADA:. ADRIANA HERDOÍZA CAMPOVERDE. CON C.I.0922991401. CUYO TEMA ES: “ANÁLISIS DE LOS COSTOS ASOCIADOS AL DINERO ELECTRÓNICO EN EL ECUADOR EN 2015”.. CERTIFICO QUE: HE REVISADO Y APROBADO EN TODAS SUS PARTES, ENCONTRÁNDOSE APTO PARA SU SUSTENTACIÓN.. ………………………………………………. TUTOR DE TESIS. V.

(6) AGRADECIMIENTO En primer lugar agradezco a Dios por permitirme avanzar en el camino profesional y a mi madre por estar siempre a mi lado apoyándome en todas mis objetivos laborales y personales.. Ing. Adriana Herdoíza Campoverde. VI.

(7) DEDICATORIA. Esta tesis va dedicada para mi papá que está en el cielo cuidando y guiando todos mis pasos.. Ing. Adriana Herdoíza Campoverde. VII.

(8) UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS PROGRAMA DE POSTGRADO EN ADMINISTRACION DE EMPRESAS TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE MAGÍSTER EN ADMINISTRACIÓN DE EMPRESAS CON MENCIÓN EN MARKETING. TEMA: “Análisis de los costos asociados al dinero electrónico en el Ecuador en 2015” AUTORA: ADRIANA HERDOÍZA CAMPOVERDE RESUMEN El sistema del dinero electrónico es una realidad en el país, por esta razón se tomó la decisión de analizar los costos asociados a las formas del dinero electrónico en el Ecuador en el año 2015, caso cuenta-ahorristas del Sistema Financiero en esta ciudad, para el efecto se aplicó la metodología descriptiva, con cohorte transversal, aplicando el método deductivo, valiéndose de información secundaria para el desarrollo del marco teórico y de fuentes primarias como la encuesta y la entrevista para la verificación de la hipótesis planteada al inicio del estudio, cuyos hallazgos más relevantes identificaron que más del 67% de los movimientos bancarios y comerciales de los cuenta ahorristas del puerto principal, a lo que se añaden además las transacciones que se llevan a cabo por teléfono celular, calculándose que a un usuario tipo le cuesta: $1,18 realizar un movimiento con tarjeta de débito en un cajero automático; $0,67 para realizar una transacción electrónica por Internet; $1,08 para llevar a cabo una transacción por comercio electrónico, en promedio suman $0,98 por cada transacción en el sistema de dinero electrónico; mientras que los costos de las transacciones con papel moneda o cheques, sumaron un parcial de $3,94 por transacción por usuario, pero al añadirle el costo de oportunidad por los ingresos que se dejan de obtener en el tiempo para llevar a cabo dicho movimiento bancario, que fue de 0,95 horas, sumaron un total de $2,48 por cada transacción, cifra muy superior a los movimientos con alguna de las formas del dinero electrónico, que en promedio suman $6,42; al compararse los costos del sistema del dinero electrónico con el uso del papel moneda, se obtuvo un ahorro igual a $5,44 significando ello que el dinero electrónico es más beneficioso para la ciudadanía, cuyo uso generaría un ahorro aproximado de $419.483.549,11 en el puerto principal, de acuerdo al estudio realizado.. Palabras Claves: Costos, sistema, dinero, electrónico.. VIII.

(9) UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS PROGRAMA DE POSTGRADO EN ADMINISTRACION DE EMPRESAS TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE MAGÍSTER EN ADMINISTRACIÓN DE EMPRESAS CON MENCIÓN EN MARKETING THEME: “Analysis of associated costs to electronic money in Ecuador in 2015”. AUTHOR: ADRIANA HERDOÍZA CAMPOVERDE. ABSTRACT The system of electronic money is a reality in the country, therefore the decision to analyze the costs associated with forms of electronic money in Ecuador in 2015 was taken, case-savers Bank account in this city Guayaquil to the effect descriptive methodology was applied, with cross-cohort, using the deductive method, using secondary information for the development of the theoretical framework and primary sources such as survey and interview for verification of the hypothesis at baseline, whose most relevant findings identified that over 67% of bank and commercial movements account depositors of the main port, which is also added the transactions carried out by cell phone, calculated that a typical user cost him $ 1.18 perform a movement debit card at an ATM; $ 0.67 for an electronic transaction via the Internet; $ 1.06 to conduct a transaction by electronic commerce, on average add $ 0.98 for each transaction in the electronic money; while the costs of transactions with paper money or checks, added a partial $ 3.94 per transaction per user, but by adding the opportunity cost of the income left to get in time to carry out such banking movement , which was 0.95 hours, totaled $2.48 per transaction, much higher than the movements with some form of electronic money, which on average are $ 6.42; when comparing the costs of the system of electronic money with the use of paper money, a savings equal to $5.44 it was obtained meaning that electronic money is most beneficial for citizens, whose use would generate savings of approximately $ 419,483,549.11 the main port, according to the study conducted.. Keywords: Costs, system, money, electronic.. IX.

(10) ÍNDICE DE CONTENIDOS Pág. Portada. i. Aceptación de los miembros del Tribunal. ii. Declaración. iii. Renuncia de derechos de autor. iv. Certificación del tutor. v. Agradecimiento. vi. Dedicatoria. vii. Resumen. viii. Abstract. xix. Índice de Contenidos. x. Índice de Cuadros. xiv. Índice de Gráficos. xvii. Índice de Anexos. xx. Nomenclaturas. xxi. Introducción.. 1. Antecedentes. 3. 1.. Tema o título del proyecto. 3. 2.. Planteamiento del problema. 3. 3.. Formulación y sistematización del problema. 4. 4.. Objetivos de la investigación. 5. 4.1.. Objetivo general. 5. 4.2.. Objetivos específicos. 5. 5.. Justificación del proyecto. 6. 5.1.. Justificación teórica. 6. 5.2.. Justificación metodológica. 6. 5.3.. Justificación práctica. 6. 6.. Marco de Referencia. 7. 7.. Hipótesis. 7. 7.1.. Variables dependientes. 7. 7.2.. Variables independientes. 8 X.

(11) 8.. Aspectos metodológicos. 8. 8.1.. Modalidad de la investigación. 8. 8.2.. Tipos de investigación. 9. 8.3.. Población y muestra. 9. CAPÍTULO I 1.. MARCO TEÓRICO. 1.1.. Dinero. 11. 1.1.1.. Historia del dinero. 11. 1.1.2. Concepto de dinero. 13. 1.1.3. La función del dinero como medio de pago en la economía. 13. 1.1.4. Tipos de dinero. 14. 1.1.5. Diferentes formas de pago. 15. 1.2. Teoría económica del dinero. 17. 1.3. Transacciones comerciales con el dinero. 23. 1.3.1. Concepto de transacción comercial. 23. 1.3.2. Precio de la transacción. 24. 1.3.3. Condiciones de una transacción comercial. 25. 1.3.4. La transacción como efecto del cambio. 26. 1.3.5. Formas de transacciones. 27. 1.4. Las tarifas de las transaccionales financieros. 28. 1.4.1. Conceptos de transacciones financieras. 28. 1.4.2. Marco legal de los servicios financieros. 28. 1.5. Dinero electrónico. 29. 1.5.1. Conceptos. 29. 1.5.2. De las transacciones y casos de uso. 31. 1.6. Análisis de costos transaccionales. 33. CAPÍTULO II 2.. ANÁLISIS DE LA SITUACIÓN ACTUAL. 2.1. Tendencias mundiales en el desarrollo de los sistemas de pagos. 37 XI.

(12) 2.1.1.. Pagos con el uso de medios distintos del efectivo. 38. 2.1.2.. Tarjetas de débito y crédito. 38. 2.1.3.. Cheques. 39. 2.1.4.. Pagos móviles y comercio electrónico. 40. 2.1.5.. Efectivo. 41. 2.2. El dinero electrónico en el Ecuador. 42. 2.2.1. Tarifa de costos transacciones de los servicios financieros en el ecuador. 2.2.2. 46. Tarifario de los costos transaccionales del sistema del dinero electrónico del Ecuador. 53. CAPÍTULO III 3.. METODOLOGÍA DE LA INVESTIGACIÓN. 3.1.. Aspectos metodológicos. 58. 3.1.1.. Modalidad de la investigación. 58. 3.1.2.. Tipos de investigación. 58. 3.1.3.. Tipos de métodos. 59. 3.1.4. Fuentes de datos primarios. 59. 3.1.5. Fuentes de datos secundarios. 60. 3.1.6. Población y muestra. 60. 3.2. Técnica e instrumento para la recopilación de la información. 61. 3.3. Diseño del cuestionario de la encuesta. 62. 3.4. Análisis e interpretación de los resultados. 62. 3.4.1. Resultados de la encuesta aplicada a los usuarios del sistema del dinero electrónico. 3.4.2. 62. Resultados de las entrevistas aplicadas a dos expertos en materia del dinero electrónico. 3.4.2.1. 88. Entrevista aplicada al Director del Banco Central de Costa Rica. 3.4.2.2. 3.5. Entrevista aplicada al líder del. 88 proyecto del dinero. electrónico en el Banco Central del Ecuador. 95. Discusión de los resultados. 98. XII.

(13) CAPÍTULO IV 4.. PROPUESTA. 4.1.. Validación de hipótesis. 100. 4.2. Tema. 101. 4.3. Título. 101. 4.4. Análisis comparativo de costos del dinero eléctrico. vs.. Transacciones con dinero físico. 101. 4.3. Análisis de hipótesis y de objetivos. 110. 4.4. Justificación de la propuesta. 101. 4.5. Objetivos de la propuesta. 102. 4.5.1. Objetivo general. 102. 4.5.2. Objetivos específicos. 102. 4.6. Fundamentación de la propuesta. 102. 4.7. Actividades a desarrollar: análisis comparativo de costos del dinero eléctrico vs. Transacciones con dinero físico. 105. 4.8. Análisis económico. 114. 4.9. Actividad complementaria. 118. 4.9.1. Difusión resultados obtenidos de costos asociados al dinero electrónico y comparación con el dinero físico. 118. 4.9.2. Contribución a la sociedad. 120. 4.9.3. Futuras investigaciones. 121. CONCLUSIONES Y RECOMENDACIONES Conclusiones. 122. Recomendaciones. 123. Bibliografía. 124. Anexos. 129. XIII.

(14) ÍNDICE DE CUADROS. No.. Detalle. 1. Estimaciones del costo social como proporción del PIB: 2002-. Pág.. 2009. 36. 2.1. Tarifario por servicios financieros-tarifa cero. 47. 2.2. Tarifario de servicios financieros-sujeto a tarifa máxima. 48. 2.3. Tarifario de servicios financieros-sujeto a tarifa diferenciada. 49. 2.4. Tarifario de servicios financieros-aplicado a tarjetas de crédito. 50. 2.5. Tarifario de servicios financieros-aplicado a tarjetas de crédito tarifa máxima. 2.6. Tarifario de servicios financieros-aplicado a tarjetas de crédito tarifa diferenciada. 2.7. 51. 52. Tarifario de servicios financieros-aplicado a tarjetas de crédito diferenciada. 53. 2.8. Tarifas transaccionales del sistema de dinero electrónico. 55. 2.9. Tarifas transaccionales del sistema de dinero electrónico. 56. 2.10. Tarifas transaccionales del sistema de dinero electrónico. 57. 3.1. Población de cuenta ahorristas. 60. 3.2. Género. 63. 3.3. Edad. 64. 3.4. Estado civil. 65. 3.5. Nivel de instrucción. 66. 3.6. Nivel de ingresos. 67. 3.7. De qué banco es cliente. 68. 3.8. Frecuencia que realiza una transacción en el banco. 69. 3.9. Frecuencia que realiza una transacción con tarjeta de débito. 70. 3.10. Frecuencia de una transacción electrónica por internet. 71. 3.11. Transacción de compraventa a través del comercio electrónico. 72. 3.12. Frecuencia con que se le olvidó o no le alcanzó el dinero. 73. 3.13. Costo de una transacción en el banco con dinero. 74. 3.14. Tiempo para realizar una transacción en el banco con dinero. 75. XIV.

(15) 3.15. Costo de una transacción con tarjeta de débito por cajero automático. 3.16. Tiempo de una transacción con tarjeta de débito por cajero automático. 3.17. 77. Costo para realizar una transacción electrónica por internet en el banco. 3.18. 76. 78. Tiempo para realizar una transacción electrónica por internet en el banco. 79. 3.19. Tiempo para realizar una compraventa en el internet. 80. 3.20. Frecuencia de reclamos por transacciones electrónicas. 81. 3.21. Opinión sobre la seguridad en la transacción electrónica. 82. 3.22. Teléfono celular. 83. 3.23. Tipo de teléfono celular. 84. 3.24. Apertura de una cuenta en el banco central del ecuador. 85. 3.25. Uso del celular como monedero del sistema del dinero electrónico. 3.26. Los costos del dinero electrónico son apropiados para la economía. 3.27. Validación de hipótesis. 4.1. Frecuencia promedio de transacciones con dinero físico, por usuario. En veces anuales. 4.2. 108. 109. 111. Tiempo promedio por transacción sin dinero físico, por usuario. En horas. 4.7. 107. Tiempo promedio por transacción con dinero físico o cheque, por usuario. En horas. 4.6. 105. Costo promedio de transacción sin dinero físico, por usuario. En dólares americanos. 4.5. 100. Costo promedio de transacción con dinero físico, por usuario. En dólares americanos. 4.4. 87. Frecuencia promedio de transacciones sin dinero físico, por usuario. En veces anuales. 4.3. 86. 112. Tiempo promedio por transacción electrónica, por usuario. En horas. 113. XV.

(16) 4.8. Ingreso. promedio. ponderado. por. usuario.. En. dólares. americanos. 114. 4.9. Cuadro comparativo de costos. En dólares americanos. 116. 4.10. Ahorro de costos con el sistema del dinero electrónico. En dólares americanos. 117. XVI.

(17) ÍNDICE DE GRÁFICOS. No.. Detalle. Pág.. 1.1. Teoría económica de Law. 19. 1.2. Costos sociales y costos privados de realizar transacciones.. 22. 1.3. Transacción como efecto. 26. 1.4. Formas de realizar transacciones. 27. 1.5. Participantes en el sistema de pagos. 35. 2.1. Marco relacional para la definición de los costos de los servicios financieros móviles. 41. 2.2. Administrador y macroagentes del sistema del dinero electrónico. 42. 2.3. Sistema de dinero electrónico. 44. 2.4. Usuarios de teléfonos inteligentes. 45. 3.1. Género. 63. 3.2. Edad. 64. 3.3. Estado civil. 65. 3.4. Nivel de instrucción. 66. 3.5. Nivel de ingresos. 67. 3.6. De qué banco es cliente. 68. 3.7. Frecuencia que realiza una transacción en el banco. 69. 3.8. Frecuencia que realiza una transacción con tarjeta de débito. 70. 3.9. Frecuencia de una transacción electrónica por internet. 71. 3.10. Transacción de compraventa a través del comercio electrónico. 72. 3.11. Frecuencia con que se le olvidó o no le alcanzó el dinero. 73. 3.12. Costo de una transacción en el banco con dinero. 74. 3.13. Tiempo para realizar una transacción en el banco con dinero. 75. 3.14. Costo de una transacción con tarjeta de débito por cajero automático. 3.15. Tiempo de una transacción con tarjeta de débito por cajero automático. 3.16. 76. 77. Costo para realizar una transacción electrónica por internet en el banco. 78. XVII.

(18) 3.17. Tiempo para realizar una transacción electrónica por internet en el banco. 79. 3.18. Tiempo para realizar una compraventa en el internet. 80. 3.19. Frecuencia de reclamos por transacciones electrónicas. 81. 3.20. Opinión sobre la seguridad en la transacción electrónica. 82. 3.21. Teléfono celular. 83. 3.22. Tipo de teléfono celular. 84. 3.23. Apertura de una cuenta en el Banco Central del Ecuador. 85. 3.24. Uso del celular como monedero del sistema del dinero electrónico. 3.25. Los costos del dinero electrónico son apropiados para la economía. 4.1. 86. Modelo de Gestión de Kaplan y Norton. 87 119. XVIII.

(19) ÍNDICE DE ANEXOS. No.. Detalle. 1. Encuesta aplicadas a los usuarios del dinero electrónico. 2. Entrevista aplicada al presidente del Banco Central de Costa. 3. Pág. 130. Rica. 136. Nomenclatura. 137. XIX.

(20) INTRODUCCIÓN El sistema del dinero electrónico inició como proyecto en el año 2012 como una respuesta a los cambios emprendidos por diversos Estados confederados en el mundo entero, especialmente en la Unión Europea donde existe una tendencia generalizada de la población para adherirse a este tipo de modelo económico que se ampara en que la emisión del papel moneda tiene un alto costo para el gobierno.. La evolución del comercio mundial y las tendencias modernas de la nueva generación, contribuyeron a que tome fuerza el proyecto del sistema electrónico a nivel mundial, avalado por el acelerado desarrollo de la tecnología desde la aparición del Internet en la década de 1990 y también por la globalización de la economía en el orbe terrestre.. Así como el celular, la computadora, el Internet, las redes sociales y otros elementos tecnológicos, que hasta hace poco tiempo no eran considerados como necesarios por la ciudadanía, el dinero electrónico ha tomado mayor importancia en las economías desarrolladas y está marcando una fuerte tendencia en las economías de los países en vías de desarrollo, cuyos gobernantes están adoptando este nuevo sistema para impulsar el progreso de sus respectivos pueblos.. La importancia que tienen actualmente la tecnología en el sistema financiero y el desarrollo del dinero electrónico en el orbe terrestre, especialmente en los países desarrollados, fueron el fundamento principal para que el Estado ecuatoriano se encuentre ejecutando en la actualidad el proyecto del sistema del dinero electrónico, que toma mayor fuerza con el establecimiento de la resolución 0642015-M, que fue publicada en el Registro Oficial número 507 del 26 de mayo del 2015.. 1.

(21) Por esta razón se planteó como objetivo general de la presente investigación analizar los costos asociados a las formas dinero electrónico en el Ecuador en el año 2015, caso cuenta-ahorristas del Sistema Financiero, en esta ciudad, con el propósito de demostrar que el costo de transacción del dinero electrónico es el más bajo del sistema financiero.. En cumplimiento del propósito del estudio, se estructuró la investigación en cuatro capítulos bien definidos, donde se cumplieron cada uno de los objetivos específicos y el general que se plantearon en el primer capítulo, los cuales se verificaron en la última unidad, donde se expusieron las conclusiones y recomendaciones del estudio.. Previo a la elaboración del primer capítulo, se llevó a cabo el perfil del proyecto, donde se planteó la problemática de la investigación, los objetivos y justificativos del estudio, las hipótesis, variables y metodología, para proseguir con la primera unidad donde se elaboró el marco teórico donde se conceptualizaron las palabras claves y las variables.. En el segundo capítulo se analizó la situación actual del sistema del dinero electrónico, donde se expuso la tendencia mundial y nacional acerca de las formas de este tipo de transacciones que se llevan a cabo mediante los cajeros automáticos, el Internet, el comercio electrónico, entre las más importantes.. En la tercera unidad se analizaron los resultados de la investigación para determinar cuál es la tendencia de la población con relación al uso del dinero electrónico en reemplazo de las transacciones con dinero físico o cheque, que se llevan a cabo, por lo general, en las instituciones financieras del puerto principal, donde se efectúa el estudio.. En la cuarta unidad se analizaron los costos del dinero electrónico y se compararon los mismos con las transacciones realizadas con el papel moneda y con cheques, donde se debe comprobar la hipótesis que se planteó en el inicio del estudio.. 2.

(22) ANTECEDENTES 1.. TEMA O TÍTULO DEL PROYECTO. Análisis de los costos asociados al dinero electrónico en el Ecuador en 2015.. 2.. PLANTEAMIENTO DEL PROBLEMA. Los medios de pago en Ecuador han evolucionado desde la utilización de pepas de cacao en el periodo Prehispánico hasta los medios digitales en la actualidad. De acuerdo con el estudio "The Opportunities of Digitizing Payments" del Banco Mundial, la integración de los pagos digitales en las economías de las naciones emergentes y en desarrollo promueve el empoderamiento financiero de las personas.. En Ecuador aproximadamente el 40% de la población económicamente activa (PEA) no está incluida financieramente; es decir, no forma parte del sistema financiero nacional ya sea porque se encuentran domiciliaros en zonas rurales de difícil acceso para la movilización, no cumplen con el perfil requerido para tener una cuenta financiera, etc.. Es por eso que el Banco Central del Ecuador está desarrollando. nuevos. mecanismos que faciliten el acceso a diversos servicios financieros como lo es “El Dinero Electrónico”, si bien es cierto no es un medio de pago nuevo ya que ha sido desarrollado y aplicado en otros países como por ejemplo: Costa Rica, Paraguay, Estados Unidos y otros países.. El Dinero Electrónico no es otra cosa que un medio de pago electrónico en dólares de los Estados Unidos de América (moneda de curso legal del país) de. 3.

(23) algún bien, producto o servicio a través de teléfonos celulares sin necesidad que estos equipos dispongan de internet o sean teléfonos inteligentes, tampoco no es necesario que los usuarios tengan una cuenta activa en el sistema financiero y lo más relevante es que la tarifa transaccional de sus cotos son bajos.. Mientras que por otra lado la Banca Ecuatoriana a lo largo de 12 años ha trabajado en conjunto con los nuevos avances tecnológicos de información y comunicación realizando cambios significativos en la estructura de sus canales transaccionales desde la clásica oficina, cajeros automáticos (ATM), call center (IVRS), banca virtual (internet) y hoy en día banca móvil.. Los. cambios. en. los. canales. transaccionales. son. impulsados. por. el. aprovechamiento que realiza el sistema financiero de las redes tecnológicas más importantes que existe en el mercado actual, como son:. La red del Sistema Nacional de Pagos Electrónicos: conecta todos los Bancos del Sistema Nacional Financiero para transferir los fondos interbancarios. La red mundial de la Internet: el sector financiero ha desarrollado una Banca en Línea para que sus clientes desde sus casas a través del internet puedan acceder a los servicios bancarios como son: consulta de saldos, pagos de servicios básicos, pago de tarjetas de crédito, transferencias bancarias, solicitud de nuevos productos, etc. La red de telefonía celular: hace 2 años la Banca Ecuatoriana ha venido trabajando en el desarrollo de este innovador canal transaccional desde el envío de mensajes de texto solo por consulta de saldos y hoy en día hasta llegar a realizar depósitos con cheque a través de un celular inteligente.. La Banca utilizaba tecnología de información y comunicación en primera instancia como un recurso interno para solucionar sus problemas operativos pero al analizar las ventajas que ofrecen estas tecnologías en conectividad, capacidad de procesamiento y costo adquirieron mayor participación en los proyectos hasta llegar hacer la base fundamental para la creación de los servicios financieros, 4.

(24) generan ingresos a través de los costos transaccionales y mantienen las relaciones comerciales con sus clientes. El trabajo de investigación propuesto, es la de realizar un “Análisis de los costos asociados al dinero electrónico en el Ecuador”.. 3.. FORMULACIÓN DEL PROBLEMA. ¿Cómo afecta la falta de un estudio de los costos asociados al dinero. electrónico en la ciudad de Guayaquil?. 4. . SISTEMATIZACIÓN DEL PROBLEMA ¿Cuáles son los costos asociados a las formas dinero electrónico en la ciudad de Guayaquil caso cuenta-ahorristas del Sistema Financiero?. . ¿Cuáles son las formas del dinero electrónico?. . ¿Qué costos tienen las transacciones electrónicas en el sistema financiero en la Ciudad de Guayaquil?. . ¿Qué costos devenga la ciudadanía al utilizar transacciones con papel moneda?. . ¿Cuál es la diferencia de los costos de las transacciones con papel moneda versus el uso del dinero electrónico y determinar qué es más beneficio para la ciudadanía?. 5.. OBJETIVOS DE LA INVESTIGACIÓN. 5.1.. OBJETIVO GENERAL.. Analizar los costos asociados a las formas dinero electrónico en la ciudad de Guayaquil en el año 2015.. 5.

(25) 5.2.. OBJETIVOS ESPECÍFICOS.. . Identificar las formas del dinero electrónico.. . Analizar los costos de las transacciones electrónicas en el sistema financiero en la ciudad de Guayaquil.. . Determinar los costos que devenga la ciudadanía al utilizar transacciones con papel moneda.. . Comparar los costos de las transaccionales con papel moneda versus el uso del dinero electrónico, para determinar qué es más beneficio para la ciudadanía.. 6.. JUSTIFICACIÓN DEL PROYECTO. 6.1.. JUSTIFICACIÓN TEÓRICA. El presente estudio de investigación dará a conocer a la sociedad ecuatoriana sobre el nuevo medio de pago electrónico “El dinero electrónico”, concepto, características, beneficios y en especial un análisis de costo transaccional entre mantener una cuenta en el sistema financiero o utilizar el dinero electrónico con la finalidad que los futuros usuarios puedan tomar una decisión acertada.. 6.2.. JUSTIFICACIÓN METODOLÓGICA. En esta investigación se espera comparar los costos de las transacciones que genera tener una cuenta financiero o la utilización del dinero electrónico. Para el efecto, se utilizaran Cuestionarios para conocer todos los costos involucrados en realizar. una. transacción. financiera,. como. herramienta. cuantitativa. de. investigación. Se espera realizar el diagnóstico, en base a los resultados que se obtengan de los cuestionarios aplicados a los clientes externos de institución financiera.. 6.

(26) 6.3.. JUSTIFICACIÓN PRÁCTICA. En el desarrollo del presente trabajo se aplicarán los conocimientos adquiridos durante estos años de estudio, para lo cual se realizará la comparación de los costos transaccionales generados por mantener una cuenta financiera y el dinero electrónico, con la finalidad que la sociedad pueda tener información precisa y clara sobre para que puedan tomar una decisión financiera acertada.. 7.. Marco de Referencia. a.. Marco Teórico. En la actualidad el Banco Central del Ecuador está buscando desarrollar el nuevo sistema de medio de pago para la población Ecuatoriana que aún no está activa en el sistema financiero, con la finalidad de que la parte de la población no activa pueda involucrarse en el sistema a un bajo costo transaccional, es ahí donde nace este presente estudio para conocer que el costo es más rentable para el usuario mantener una cuenta en sistema financiero o utilizar depósito electrónico. . Costos: es el valor en unidades monetarias que se cancela por la utilización del servicio. b. . Marco Conceptual. Dinero electrónico:. Es el medio de pago. electrónico, gestionado. privativamente por el Banco Central del Ecuador, denominado en dólares de los Estados Unidos de América de conformidad con lo establecido en el Código Orgánico Monetario y Financiero, que se intercambia únicamente a través de dispositivos electrónicos, móviles, electromecánicos, fijos, tarjetas inteligentes, computadoras y otros, producto del avance tecnológico. (Junta de Regulacion Monetaria Financiera, 2014). 7.

(27) . Sistema de dinero electrónico: Es el conjunto de operaciones, mecanismos y normativas que facilitan los flujos, almacenamiento y transferencias en tiempo real, entre los distintos agentes económicos, a través del uso de: dispositivos. electrónicos,. electromecánicos,. móviles,. fijos,. tarjetas. inteligentes, computadoras y otros que se incorporen como producto del avance tecnológico. (Junta de Regulacion Monetaria Financiera, 2014) . Plataforma de dinero electrónico: Es el conjunto de componentes, hardware y software que permiten operar y controlar todas las transacciones y movimientos del sistema de dinero electrónico. (Junta de Regulacion Monetaria Financiera, 2014). . Cuenta de dinero electrónico: Es el registro virtual que será creado para cada usuario del sistema de dinero electrónico en la que constarán todas las transacciones generadas por los monederos electrónico asociados. (Junta de Regulacion Monetaria Financiera, 2014). . Monedero electrónico: Es el registro virtual asociado a una sola cuenta de dinero electrónico en la que constarán las transacciones efectuadas en el sistema mediante un dispositivo móvil u otros mecanismos definidos para su uso. (Junta de Regulacion Monetaria Financiera, 2014). . Participantes: Constituyen el conjunto de agentes económicos que usan y realizan operaciones de dinero electrónico en la economía. (Junta de Regulacion Monetaria Financiera, 2014). . Marcos. agentes:. Son. todas. aquellas. empresas,. organizaciones. e. instituciones públicas y privadas, instituciones financieras y del sector financiero popular y solidario, que en su modelo de negocio requieren utilizar dinero. electrónico. para. sus. operaciones,. mantengan. una. red. de. establecimientos de atención al cliente y que estén en capacidad adquirir y distribuir el dinero electrónico por especies monetarias conforme la normativa. 8.

(28) que establezca el organismo regulatorio competente. (Junta de Regulacion Monetaria Financiera, 2014) . Centro de atención: Las ventanillas autorizadas son las de los Macro Agentes como: instituciones financieras, instituciones del sector popular y solidario, y otras empresas privadas como farmacias, supermercados, tiendas, etc. (Junta de Regulacion Monetaria Financiera, 2014). . Usuarios: Son aquellas personas naturales o jurídicas, públicas o privadas, inscritas en el sistema de dinero electrónico, mantengan una cuenta de dinero electrónico para realizar transacciones dentro del sistema de dinero electrónico a través de los monederos de dinero electrónico habilitados en los dispositivos autorizados. (Junta de Regulacion Monetaria Financiera, 2014). c. . Marco Contextual.. Resolución No. 005-2014-M, la junta de política y regulación monetaria y financiera: Que el numeral 1 del artículo 302 de la Constitución de la República dispone que las políticas monetaria, crediticia, cambiaría y financiera tendrán como objetivos, entre otros, suministrar los medios de pago necesarios para que el sistema económico opere con eficiencia.. 8.. Hipótesis. ““Si se realiza el análisis de los costos asociados del Dinero Electrónico en la ciudad de Guayaquil se demostrará que el costo de las transacciones en Dinero Electrónico es más bajo que el uso del papel moneda”.. 8.1. . Variables Independientes.. Si se realiza el análisis de los costos asociados del Dinero Electrónico en la ciudad de Guayaquil.. 9.

(29) 8.2. . Variables Dependientes.. El costo de las transacciones en Dinero Electrónico es más bajo que el uso del papel moneda.. 9.. ASPECTOS METODOLÓGICOS. La investigación a realizar es de tipo exploratoria-correlacional, con el fin de determinar si las variables influyen una a otra, y establecer la correlación entre las mismas.. La metodología de investigación es cuantitativa, de observación y análisis.. Fuentes de Datos Primarios. 10. Encuestas 11. Entrevistas 12. Síntesis Bibliográfica. Fuentes de Datos Secundarios. 13. Internet 14. Libros 15. Artículos publicados 16. Personas 17. Revistas científicas. 10.

(30) CAPÍTULO I 1. 1.1.. MARCO TEÓRICO. DINERO. 1.1.1. HISTORIA DEL DINERO. Antes de existir el dinero las personas utilizaban el trueque como medio de pago para la adquisición de un bien, producto y servicio como por ejemplo: una persona entregaba un ternero a cambio de maíz o trigo para su consumo y el de su comunidad.. La historia cuenta que en los albores del mundo, la humanidad pudo realizar transacciones comerciales a través de diversos métodos como es el caso de “los minerales, los alimentos como el grano de arroz o de otros cereales, la concha, la sal, entre otros, inclusive las barras de cloruro de sodio dieron origen a la palabra salario, en la época del Imperio Romano”. (Gozalbes, Manuel, 2011).. Debido a que el trueque no tenía utilidad para llevar a cabo las transacciones económicas particulares, lo que generaba muchos problemas para la sociedad de la antigüedad, el individuo comenzó a darle valor a ciertos metales como el oro, la plata, entre otros, para llevar a cabo la paga en un negocio y la obtención o compraventa de bienes. Para facilitar la transacción se acuñaron las primeras monedas en “Lida, que actualmente se conoce como Turquía, en el siglo VII a. C. Grecia continuó con el acuñamiento de monedas hasta la aparición de Carlo Magno en el contexto mundial, continuando el Imperio Romano con esta estrategia económica, que permitió la creación del denario, una moneda que derivaba de la palabra latina. 11.

(31) dinero” (Filippini, Silvina, 2010), la cual se menciona inclusive en varios versículos del nuevo Testamento de la Biblia. Mientras que en la “República Popular China había nacido el primer billete en lo que actualmente se conoce como Mongolia, representando el papel moneda un depósito bancario, todo ello previo a la aparición del dinero como medio de transacción comercial, que tuvo lugar en el siglo XVIII en Francia, cuyo precursor fue John Law”. (Filippini, Silvina, 2010).. Con el crecimiento de la población las ciudades empezaron a extenderse, las personas se movilizaban de una ciudad a otra, se generaban nuevos negocios, es decir las sociedades evolucionaron y con ello las necesidades aumentaron lo cual se vieron obligados a crear un nuevo medio de intercambio que sea más práctico y cómodo que el trueque, utilizándose en primer lugar la moneda y luego el papel o billete.. El nuevo medio de pago debería ser duradero, es decir que no se rompa al momento de la manipulación; transportable, fácil de movilizarse de un lugar a otro; divisibles, que su valor nominal sea igual al precio de cualquier mercancía; homogéneo, que las denominaciones en moneda es equivalente a las denominaciones en billetes y que tengan aceptación obligatoria dentro de su país de origen y pueda ser utilizado por todas las personas. Con estas definiciones se emitió el dinero ya sea representado en forma de moneda metálica y billete o papel moneda en las primeras sociedades a nivel mundial. (Banco de México).. Más adelante, fue John Law quien origina la creación de la emisión del papel moneda para llevar a cabo las transacciones comerciales y crediticias en la población francesa, por medio de los bancos como custodios de los billetes, en reemplazo del oro y la plata, cuya circulación era muy dificultosa según su teoría que será abordada más adelante, subsistiendo el dinero hasta los actuales días, como una medida de cambio que perfecciona la compra venta.. 12.

(32) 1.1.2. CONCEPTO DE DINERO. Como se pudo apreciar en el numeral 1.1.1 correspondiente a la historia del dinero, este elemento esencial en la economía mundial, aparece como una necesidad ante la imposibilidad de poder adquirir los bienes y servicios que requerían las personas para suplir sus necesidades, aunque se desconoce su inventor, se sabe que existió desde los albores de la humanidad. Se define al dinero “como un medio de intercambio común y generalmente aceptado por toda una sociedad y que es usado para el pago bienes (casa, terreno, vehículo, etc.), servicios (agua, luz, teléfono, etc.) y cualquier tipo de obligaciones como por ejemplo son las deudas”. (Jiménez, 2012).. El dinero es un medio utilizado como mecanismo de pago para perfeccionar una transacción comercial, actualmente sirve para pagar por la adquisición de bienes o servicios, para ahorrarlo a través de los bancos, para otorgar y cancelar créditos que se han mantenido con las instituciones financieras, además para tener acceso a los servicios básicos y cubrir varias necesidades esenciales para el ser humano.. 1.1.3. LA FUNCION DEL DINERO COMO MEDIO DE PAGO EN LA ECONOMIA. El dinero como medio de pago cumple diversas funciones en la economía de un país, sin embargo, todos los habitantes de los pueblos se encuentran adaptados al uso de este mecanismo utilizado como instrumento de crédito, de pago y que es esencial para la vida cotidiana, porque todas las personas trabajan por conseguirlo.. Varias de las funciones que tiene el dinero en la economía de los países, son las siguientes: Medio de Pago: el dinero es un instrumento de pago que la población utiliza generalmente para la adquisición de bienes y servicios, por otro 13.

(33) lado existen las personas que reciben el dinero a cambio del bien, estas personas están dispuestas en obtener otros bienes a cambio del dinero. La característica principal del dinero es que tiene la aceptación de toda la población. Unidad de Cuenta: el dinero es la unidad de valor fijado por su país de origen, esto permite medir el. precio de los bienes y servicios en el. mercado. Con esta unidad de valor se pretende regularizar los precios en el mercado y se evita la diversidad relativa de precios de un mismo bien y servicio. Depósito de Valor: conserva su valor en el tiempo para en el futuro poder adquirir bienes o servicios, genera rentabilidad al mantenerlo en una inversión, fomenta el ahorro. de la población y la capacidad de. adquirir préstamos con alguna institución (Jiménez, 2012).. La principal función del dinero en la economía de los pueblos fue precisamente servir como medio de pago para perfeccionar el proceso de compraventa de bienes y servicios que eran necesarios para suplir las necesidades de las comunidades, sin embargo con el tiempo y con la aparición de los primeros bancos que fueron custodios del oro, la plata y el dinero del Estado, se pudo diversificar el dinero como un instrumento de ahorro y de crédito.. 1.1.4. TIPOS DE DINERO. El dinero a través de la historia ha tenido diversas formas, desde los alimentos, las conchas, los la barra de sal, pasando por el oro, plata y demás minerales, hasta las monedas metálicas, el papel moneda y actualmente las tarjetas magnéticas de débito y de crédito, todos ellos mecanismos que forman parte de las transacciones económicas.. Es necesario destacar varios conceptos de los diversos tipos de dinero que se utilizan actualmente en las transacciones económicas, entre las cuales se citan las siguientes:. 14.

(34) Dinero Mercancía: es el dinero que se convierte en un bien tangible y posee un valor intrínseco por ejemplo el inventario de mercadería que posee una empresa que se dedica a la comercialización de latas de pinturas o los productos que se encuentran en una tienda de abarrotes. Dinero Fiduciario: es el dinero que carece de valor intrínseco, su valor es establecido mediante decreto gubernamental de su propio país. Dinero Legal: es el dinero emitido por el país de origen, representado por billetes y monedas, su poder legal es conferido por el estado y es aceptado por todas las personas para la comercialización de bienes y servicios. Este dinero es emitido por el Banco Central del cada país. Dinero Bancario: son los depósitos a la vista que realiza el público en una cuenta de ahorros o corriente que mantienen en una institución financiera. Este dinero que se encuentra en una cuenta Bancaria también funciona como medio de pago para adquirir algún bien o servicio, a través del giro de un cheque o transferencia. Dinero Digital: es una nueva modalidad de medio de pago, es decir dinero desmaterializado y se intercambia de forma electrónica a través de un equipo de comunicación (Jiménez, 2012).. La presente investigación trata acerca de la problemática actual que representa las transacciones con el dinero digital o electrónico, que es una modalidad donde las personas pueden realizar diversas transacciones económicas, sin necesidad de que exista físicamente el papel moneda, sino que tiene soporte en las nuevas tecnología de las TIC’s.. 1.1.5. DIFERENTES FORMAS DE PAGO. En la antigüedad las formas de pago no se hacían precisamente con dinero, en algunas comunidades se realizaban con granos de arroz u otros cereales, mientras que en la antigua China y algunos países asiáticos se utilizó la concha y productos del mar e inclusive en el Imperio romano se pagaba con sal a los trabajadores, hasta que apareció la monedad y tiempo después, el billete en Mongolia.. 15.

(35) Los medios de pagos que se utilizan en una economía monetaria son respaldados mediante papel moneda (billetes o monedas metálicas) o medios de pagos electrónicos, hoy en día en el mercado estos dos medios son combinados con la intención de mejorar la cadena de pago. A continuación se detalla los principales medios e instrumentos de pagos que existen en el mercado actual: Efectivo: son los billetes y monedas de pago de curso legal en su país de origen. Cheque: Se trata de un documento que se entrega como medio de pago, donde el titular o dueño del cheque, autoriza a la entidad bancaria al pago de un monto de dinero al beneficiario. Tarjeta de Débito: es una tarjeta plástica asociada a una cuenta bancaria corriente o de ahorro, que permite el pago de bienes y servicios debitando de forma automática, si la cuenta tiene fondos disponibles. Tarjeta de Crédito: es una tarjeta de plástico que tiene un cupo de crédito establecido por una entidad financiera de acuerdo a la capacidad de pago del cliente en base a sus ingresos. Tarjeta Prepagada: es el mismo concepto de una tarjeta de crédito la diferencia es que el tarjetahabiente tiene que realizar depósitos de forma anticipada para su uso. Tarjeta Virtual: es utilizada para realizar compras solo por internet, no es representada mediante la emisión de un plástico no puede ser utilizada en establecimientos porque requiere presentación de la misma. Transferencias de Crédito: es el traspaso de fondos que se realiza de una cuanta a otra ya sea del mismo titular o terceras personas, este medio es realizado a través de una institución financiera donde mantenga una cuenta activa. Este medio es soportado a través de comprobantes de transferencias. Transferencias de Débitos: son autorizaciones de débitos emitidas por el titular de la cuenta quien es la única persona autorizada en conceder que. el. costo. de. ciertos. servicios. adquiridos. sean. debitados. mensualmente de su cuenta por el establecimiento donde realizó sus transacciones (Jiménez, 2012).. 16.

(36) Cabe destacar que el cheque está siendo reemplazado por las transacciones electrónicas en los continentes de Asia y Europea, así como en los países norteamericanos, donde las transacciones electrónicas han ido creciendo en cada periodo anual, de esta manera, las tarjetas de débito, crédito y las transacciones por internet han captado inclusive una gran cantidad de adeptos en los países en vías de desarrollo, en los cuales el dinero electrónico aún es una novedad.. 1.2.. TEORÍA ECONÓMICA DEL DINERO. Es importante señalar la teoría económica cuando se hace referencia al dinero, porque a pesar de que este elemento nació de la necesidad por cubrir las expectativas de consumo de bienes y servicios en las comunidades antiguas, sin embargo, en la actualidad se asienta en diversos criterios acerca de la inflación, el ahorro, el crédito y el propio consumismo.. El dinero ocupó la atención de los expertos de la economía desde los albores de la humanidad, sin embargo, es a partir del siglo XVII cuando se exponen las primeras teorías acerca de este elemento que tiene gran relevancia para el movimiento económico de los pueblos y que además mantiene actualmente el interés de los Estados del mundo entero.. John Locke fue uno de los precursores de las teorías económicas acerca del dinero en 1961, cuyo precepto se denominó “demanda del dinero y velocidad de circulación”, sosteniendo en su doctrina, que el dinero por ser un instrumento de cambio que circula con mucha frecuencia, por lo tanto, mientras mayor cantidad de efectivo exista en un determinado espacio geográfico, su circulación también será más rápida, es decir, que las personas que forman parte de ese conglomerado, gastarán más al tener una suma cuantiosa de dinero en sus manos. (Bondone, 2011).. Si bien es cierto, el dinero pasó a ser un elemento dinamizador del comercio y de la economía de los pueblos, sin embargo, la cantidad del mismo que puede tener una persona en un momento dado puede contrastar con sus gastos, porque. 17.

(37) mientras disponga de mayor cantidad de dinero, entonces también pueden crecer sus gastos, lo que se puede traducir en inflación, fiel a la ley de la oferta y la demanda.. Posterior a John Locke, advino la teoría de la oferta de dinero y el papel moneda de John Law, economista escocés que en 1705 visualizó el rol de los bancos en la dinamización de las transacciones económicas, siendo el precursor del papel moneda, porque en aquellos tiempos los bancos tenían oro y plata, por ello la economía de aquella época era lenta y con escasa dinamización, sosteniendo Law que al emitir mayor cantidad de papel moneda, podían fortalecerse los indicadores financieros de los pueblos. (Vega, 2010).. La doctrina de Law se basaba en que los países ricos eran los que emitían mayor cantidad de dinero, en los cuales fluía dinámicamente el crédito, entonces sostenía que no habría pobres, porque todos tendrían acceso a los bienes mediante las transacciones financieras, siendo los bancos los custodios del papel moneda, que reemplazaría al estatismo del oro y la plata con que se manejaba la economía en aquellos tiempos.. Bajo esta óptica se inició la emisión de papel moneda, siendo reemplazado el oro y la plata, por billetes que emitía el Estado de Francia y entregaba a los bancos para que puedan incrementar sus operaciones crediticias, esto llevó a que Law creara la compañía de Mississippi, que más tarde con algunas fusiones pasó a llamarse “Compagnie des Indes”. (Velde, 2013).. El economista Law pudo convencer a la corona francesa de la importancia de reemplazar por papel moneda, el oro y la plata que custodiaban los bancos de este país en aquella época, teniendo mucha astucia para convencerlos y poder cumplir con su teoría económica, la cual empezó a cumplirse por la autorización del Estado francés.. 18.

(38) Gráfico No. 1.1 Teoría económica de Law.. Fuente: (Vega, 2010). Elaborado por: Adriana Herdoíza Campoverde.. La idea de Law no germinó, porque sus detractores comenzaron a cambiar a sus joyas por dinero, en ese mismo momento, la gran estrategia del escocés iniciaba su carrera hacia el descenso, con la caída de las acciones de la compañía y la escasez del dinero que comenzó a salir de Francia, se llevó a cabo una gran revolución en esa época, a sabiendas que el país galo quedaba en bancarrota, sumida en una grave crisis económica, terminando con la huida de John Law. (Ekelund & Hébert, 2012).. Posterior a John Law y John Locke, se mencionan a Richard Cantillón quien publicó su teoría de los efectos diferenciales del dinero, en el año de 1720, en cuyo pensamiento consideraba que en efecto, el crecimiento de la oferta de la moneda, tiene un impacto directo en el aumento del valor del dinero denominado inflación, lo que significa que los precios se encarecen, además que adquiere una 19.

(39) mayor velocidad la circulación monetaria, teniendo un fin completamente mercantilista. (Beltran, 2013).. Los criterios de Locke, Law y Cantillón, evidencian que si la oferta monetaria se incrementa, entonces habrá una mayor demanda de efectivo entre las personas, lo que además generará un mayor consumo y gasto de la población, que a su vez se puede traducir en inflación, al incrementarse el valor adquisitivo de los bienes y al devaluarse el valor del dinero.. Otro de los economistas que se mencionan en este análisis, es David Hume, quien se refirió a la teoría cuantitativa del dinero, en el año 1750, quien basó sus criterios en el principio de neutralidad del dinero, porque según él, el papel moneda no tiene efecto en el largo plazo, ni en la actividad, ni en su velocidad de circulación, preocupándose más bien por el interés que genera el dinero por su propio uso. (Beltran, 2013).. Esta última teoría económica es de gran importancia porque hace referencia al valor del interés que general el dinero solo por su uso, es decir, que las personas que necesitan dinero para alcanzar sus objetivos, lo pueden prestar a las entidades bancarias, quienes por otorgar estos créditos pueden ganar un interés, como actualmente también se lo puede efectuar con las tarjetas de crédito, que solo por ser utilizadas en las transacciones, pueden generar una tasa de interés para la entidad que preste el efectivo, lo que no depende de su circulación, porque en este caso no existe circulante de moneda, esto significa que para el caso de los créditos con tarjeta magnética, no operan las teorías de Locke, ni de Law, ni de Cantillón, más bien se puede tomar este pensamiento para la adopción transacciones electrónicas sin efectivo, como en el caso del proyecto actual del gobierno ecuatoriano.. Franklin Mc Namara es considera el precursor de la tarjeta de crédito, idea que le surgió cuando no pudo cancelar con dinero el monto que costaba su cena de negocios con potenciales clientes, en ese momento su teoría acerca de la intermediación financiera del banco entre dos o más personas que realizaban una negociación cualquiera. (Filippini, 2010). 20.

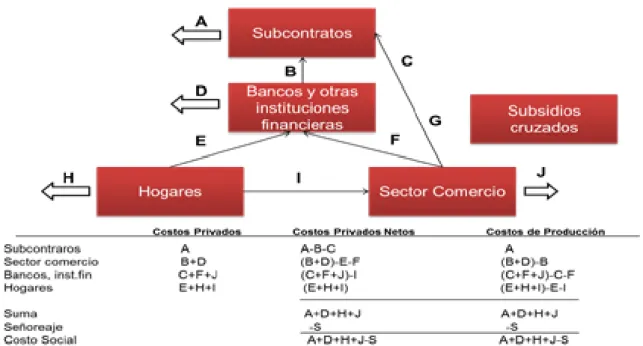

(40) Bajo este concepto se creó la primera tarjeta de crédito, que poco a poco fue ganando adeptos, fundándose la sociedad Dinners Club, que dio origen a la primera tarjeta magnética con la cual se realizó transacciones crediticias en los negocios, naciendo de esta manera el concepto del dinero electrónico, a través de este tipo de transacción en la cual no se requería el uso del papel moneda, sino que solamente participaban el proveedor de los bienes o servicios y sus clientes, con el solo uso de la tarjeta magnética, en cuyo interior se incluía una cantidad de dinero ahorrado en los bancos por parte del comprador.. Uno de los expertos en materia económica como es el caso de Kiyosaki, asegura que “el dinero es basura” (Kiyosaki, 2014), ante este pensamiento y la realidad mundial, la Unión Europea, los Estados Unidos de América y demás países del orbe terrestre, se encuentran en una tendencia para crear una cultura de limitado uso de dinero físico o papel moneda y un incremento de las transacciones electrónicas.. Acerca del particular, el fenómeno del dinero electrónico proviene de otros países en donde la tecnología ha tenido un avance vertiginoso, al respecto cabe destacar que es necesario que los pueblos se modernicen y abandonen la práctica de las transacciones con dinero físico, porque este limita no solo la actividad económica, sino que genera mayor estrés en las personas, mientras que el dinero electrónico es la alternativa al problema del uso del papel moneda, cuya emisión requiere altas inversiones para los Estados.. La teoría de Bergman, Guiborg y Segendorf (2009), consideran un modelo económico donde se asocian los costos sociales y privados que generan las transacciones económicas, en los cuales los costos privados netos y los de producción participan conjuntamente para determinar cuánto cuesta una transacción.. En el siguiente esquema se presenta la forma de calcular el costo social en base a lo indicado en la metodología que es la suma de los costos privados por cada uno de los participante en los medios de pagos y además se excluye el valor de. 21.

(41) los costos por comisiones cobrados entre los participantes ya que se estaría duplicando el valor del precio.. Gráfico No. 1.2 Costos sociales y costos privados de realizar transacciones.. Fuente: Informe de costos de transacciones en Costa Rica. Elaborado por: Adriana Herdoíza Campoverde.. En el esquema los pagos por comisiones y tarifas por servicios son las flechas continuas y los pagos por otros costos (salarios, alquileres, tiempo perdido) son representados por las flechas gruesas. El esquema presenta la participación de cada agente a los costos social el cual tiene dos métodos de cálculo: . Costo privado: debitado del pago de los agentes.. . Costo de producción: Costos privados - Pagos de agentes. (León & Rodríguez, 2012).. Acerca de estos cálculos que pone a disposición del método Bergman, Guiborg y Segendorf (2009), se sostiene las siguientes operaciones o fórmulas para la deducción de los costos de las transacciones: . Costo de producción de los subcontratistas = A. . Costo privado de los subcontratistas = A 22.

(42) . Costos privados netos de los subcontratistas = (A-B-C). . Costo de producción de los bancos comerciales = (B+D-B). . Costo privado de los bancos comerciales = (B+D). . Costos privados netos de los bancos comerciales = (B+D-E-F). . Costo de producción del sector comercial = (C+F+J-C-F). . Costo privado del sector comercial = (C+F+J). . Costos privados netos del sector comercial = (C+F+J-I). . Costo asociados al sector minorista del público en general = (I). . Costo de uso de cajeros y tarjetas magnéticas de público en general = (E). . Costos del tiempo del público en general = (H). . Costo social total del sistema de pagos = costos privados netos de participantes o costos de producción = (A+D+H+J+S): S = señoreaje. . Costos privados totales del sistema de pagos = (A+B+D+C+F+J+E+H+I). . Costos sociales totales del sistema de pagos = (B+C+E+F+S). (León & Rodríguez, 2012).. Con base en el método de cálculo propuesto por Bergman, Guiborg y Segendorf (2009), se puede calcular los costos sociales de las transacciones económicas con el sistema de pagos electrónico, la cual se expondrá experimentalmente posterior a la investigación de campo en el último capítulo de la presente tesis de grado.. 1.3.. TRANSACCIONES COMERCIALES CON EL DINERO. 1.3.1. CONCEPTO DE TRANSACCION COMERCIAL. Es un acto que se lleva a efecto entre dos partes; la una recibe y la otra entrega el bien o servicio a cambio de unidades monetarias. La transacción se realiza en el mercado donde se ofrecen servicios y bienes con el objeto de satisfacer las necesidades del consumidor y se origina mediante una operación de intercambio. Los elementos que interviene en una transacción comercial son:. 23.

(43) Personas Naturales: individuos que están facultados para adquirir derechos y contraer obligaciones y puede ejercer comercio organizado. Personas Jurídicas: es la empresa que se encuentra legalmente establecida bajo la ley y con capacidad para adquirir derechos y contraer obligaciones. Cosas: son los bienes que se intercambia en la transacción comercial por el dinero, como por ejemplo: una maquinaria, terreno, edificios, etc. El dinero; es el medio de pago bajo cualquiera de sus formas. Resultados:. son. las. ganancias. o. pérdidas. que. generan. las. transacciones en la actividad comercial. Mercado: es el lugar donde se realizan las transacciones comerciales puede ser el mercado nacional (las transacciones se comercializan dentro del país) o internacional (cuando el comercio se realiza en otros países). (Flores, 2007).. Entre las transacciones comerciales, que deben tener su soporte en las facturas o notas de ventas, las más comunes en el mercado son las siguientes: compras, ventas, pago de nóminas, pago de beneficios sociales (décimo tercer y cuarto sueldo, utilidades), pago de servicios básicos, recaudaciones de cartera, pago de impuestos, adquisición de activos fijos, préstamos, entre otros.. En la contabilidad estas transacciones comerciales son denominadas asientos contables porque hay que registrar en los libros de forma ordenada y cronológica los valores que salen y otras que entran o también un valor que recibe y otro que entrega hasta que se elaboren y presenten los estados financieros.. 1.3.2. PRECIO DE LA TRANSACCION. Toda transacción tiene su precio ya que es el valor económico en que se estima un bien y servicio. Con el valor económico de la transacción se conoce el volumen de negocio generado en término monetario.. 24.

(44) Los valores económicos están sujetos a cambios de acuerdo a las siguientes condiciones: Su origen, las transacciones no solo pueden ser comerciales (compra y venta de productos), tenemos transacciones industriales (fabricación de equipos especiales para la industria) o servicios. De acuerdo a la cantidad, es decir de acuerdo al volumen de transacciones que realiza la actividad comercial se denomina al por mayor y al por menor. De acuerdo a las condiciones políticas, los precios son por el mercado o precios fijados por el estado. De acuerdo al lugar espacial, si la transacción se realizó dentro de su país de origen el precio fijado es nacional o si la transacción se realizó fuera del país el precio fijado es internacional (Palacios, 2004).. Los precios del dinero varían dependiendo del tipo de transacción comercial que se realice, por ejemplo, si se trata de las exportaciones e importaciones, se denomina precios CIF y FOB, cuyas denominaciones en inglés significan, costo y flete, o flete a bordo, respectivamente, los cuales han sido adoptados en el lenguaje internacional.. 1.3.3. CONDICIONES DE UNA TRANSACCION COMERCIAL. Para identificar que se está realizando una transacción comercial en la acción del intercambio de un bien y servicio por dinero, se debe cumplir con las siguientes condiciones: Que la transacción comercial sea realizada por una persona sea natural o jurídica. La transacción comercial siempre debe ser ejecutada para obtener un beneficio para ambas partes. Debe tener un valor económico, es decir un precio por el cual se debe pagar (Palacios, 2004).. 25.

(45) Las. transacciones. comerciales. debe. reunir. diversas. condiciones. para. efectivizarse, en este caso, todas ellas tienen valor económico, es decir, que tienen un precio común, el cual el usuario que desea adquirir los bienes o servicios debe pagar.. 1.3.4. LA TRANSACCION COMO EFECTO DEL CAMBIO. Adicionalmente se pone de manifiesto que la transacción es el efecto del proceso de cambio de un bien o servicio por dinero o viceversa. Como por ejemplo, lo siguiente: . “El estudiante cambia libros por dinero.. . El comerciante cambia mercadería por dinero.. . El obrero cambia trabajo por dinero. . El fabricante cambia materia prima por dinero” (Palacios, 2004).. Gráfico No. 1.3 Transacción Como Efecto.. Fuente: (Palacios, 2004). Elaborado por: Adriana Herdoíza Campoverde.. El mercado de por sí se moviliza mediante transacciones económicas que actualmente son efectivos con efectivo, aunque se pretende cambiar esta modalidad por el dinero electrónico. 26.

(46) 1.3.5. FORMAS DE TRANSACCIONES. Las diferentes formas de las transacciones comerciales, industriales o de servicios realizadas por los compradores y vendedores pueden ser: . Efectivo: la transacción es realizada directamente con el flujo del efectivo a la vista,. un beneficio que puede adquirir comprando al contado .es que se. puede negociar el valor de la transacción con un porcentaje de descuento a favor. . A crédito personal: es decir que la transacción puede ser pagada en 3, 6 0 9 meses plazo con un porcentaje de recargo adicional a la factura.. . A crédito con documentos: cuando de por medio de la transacción comercial existe un documento por cobrar o pagar a largo plazo (Palacios, 2004).. Gráfico No. 1.4 Formas de realizar transacciones.. Fuente: (Palacios, 2004). Elaborado por: Adriana Herdoíza Campoverde.. Desde la antigüedad, el individuo ha requerido dinero para poder ejecutar sus proyectos, en este caso las diferentes formas de comprar son a través del pago en efectivo y el crédito a través del dinero físico o electrónico, que también es la modalidad de la venta.. 27.

(47) 1.4.. LAS TARIFAS DE LAS TRANSACCIONES FINANCIERAS. 1.4.1. CONCEPTOS DE TRANSACCIONES FINANCIERAS. Las transacciones financieras son los mecanismos mediante los cuales se ejecuta los pagos para perfeccionar la compraventa, el otorgamiento del crédito, entre los más importantes, siendo una de sus características principales que son manejadas por los bancos privados.. Una transacción es denominada básica, cuando se origina como producto de la naturaleza operativa del negocio bancario, por ejemplo, la apertura y cancelación de cuenta que se refiere a un documento mediante el cual, los cuenta-ahorristas tienen acceso a los servicios bancarios como cliente de la institución, los depósitos a la vista y a plazo fijo, los retiros de ahorros, el control, mantenimiento y consulta de la cuenta, las transferencias electrónicas, los movimientos que se realizan con tarjetas de débito y de crédito, entre los más importantes. (Huerta, 2010).. Cabe destacar que las instituciones públicas y privadas, sean instituciones financieras de la banca o del sector de la economía popular y solidaria, realizan diariamente diversos tipos de transacciones con sus clientes, estableciendo tarifas por cada una de ellas, las cuales reposan en la legislación nacional de este sector.. 1.4.2. MARCO LEGAL DE LOS SERVICIOS FINANCIEROS. La Constitución de la República se refiere en el artículo 283 al sistema económico del Ecuador, en donde establece que se trata de un régimen popular y solidario, donde el ser humano está por encima del capital, fiel a los preceptos del socialismo del siglo XXI que ha pregonado el régimen del Econ. Rafael Correa Delgado como parte de su campaña política.. 28.

(48) Los artículos 302 y 303 de la Carta Magna se refieren acerca de la política monetaria, financiera y crediticia, donde se trata acerca del sistema de pagos, el cual debe ser manejado con eficiencia, así como la regulación del líquido para promover la equitativa distribución de las riquezas entre los habitantes de la población a nivel nacional. (Constitución de la República, 2008).. La legislación nacional expresada en el Código Orgánico Monetario y Financiero, establece que la Junta de Política Monetaria y Regulación Monetaria y Financiera es el organismo rector de este sector, en los aspectos “monetarios, cambiarios, crediticios, de seguros, financieros y de valores”, (COMF, 2014).. El organismo en mención regula entre otros aspectos, las tarifas máximas para el otorgamiento de los créditos a los usuarios de la banca y las cooperativas de ahorro y crédito, tanto en el sector público como privado, así como los costos de las transacciones electrónicas, con tarjetas de débito y crédito, el mantenimiento de las mismas y cualquier otro servicio que prestan estas entidades, así como los pagos por los servicios públicos y demás que se pueden realizar en las instituciones bancarias y en las COAC’s.. 1.5.. DINERO ELECTRONICO. 1.5.1. CONCEPTOS. Desde que se creó la primera computadora y con el advenimiento de los sistemas informáticos y el Internet, entre las décadas de 1950 y 1960, el mundo comienza a cambiar sus estereotipos, aunque no fue sino hasta la década de 1990 en que se aperturó la red del Internet para todo el mundo, cuando la mayoría de los pueblos del orbe terrestre adoptaron las TIC’s en la mayoría de actividades de la vida cotidiana, como es el caso de las transacciones económicas que se realizan a diario, reemplazando el dinero físico por un dispositivo digital.. El Dinero electrónico es un mecanismo para el pago a través de un dispositivo electrónico como por ejemplo el teléfono inteligente, que puede funcionar como. 29.

(49) una billetera o un monedero virtual, a través del cual se pueden realizar todas las actividades que requieren la tenencia de dinero, sin necesidad de utilizar las monedas o los billetes. (Valencia, 2015).. Una de las novedades que se pudo conocer acerca del proyecto del dinero electrónico que maneja el Banco Central del Ecuador y que está ejecutándose en algunas ciudades del Ecuador en la actualidad, se basa en que no se requiere de que los usuarios tengan una cuenta activa en un banco privado o en una COAC, aunque con las nuevas resoluciones que ha establecido el gobierno, se está autorizando a la banca privada a participar en este plan, mediante las cuentas de sus clientes, siendo la plataforma electrónica, el hardware y software que soportan todas las acciones asociados al dinero digital.. El Estado a través del Banco Central del Ecuador está empeñado en asociar al usuario a través de una cuenta virtual, que sirva para que este pueda realizar las transacciones económicas con dinero electrónico, siendo denominado este registro virtual con el nombre de monedero electrónico.. El proyecto del Estado tiene como administrador del proyecto para el uso del dinero electrónico en todas las transacciones comerciales y económicas en el país, el Banco Central del Ecuador que es el macroagente, mientras que la Junta de Política y Regulación Monetaria y Financiera, en conjunto con la Superintendencia de Bancos, Superintendencia de Compañías Valores y Seguros, Superintendencia de Economía Popular y Solidaria, Superintendencia de Control del Poder de Mercado y el Consejo Nacional de Telecomunicaciones, serán los organismos de regulación y control para estas actividades, quienes también controlarán a las operadoras telefónicas fijas y móviles. (Banco Central del Ecuador).. Persona natural son los ciudadanos o residentes ecuatorianos y la persona jurídica tiene que ser domiciliada en Ecuador y las mesas de ayuda son las ventanillas de atención que tienen como objetivo dar soporte a los usuarios del dinero electrónico sobre consultas etc.. 30.

(50) 1.5.2. DE LAS TRANSACCIONES Y CASOS DE USO. El pago de las transacciones realizadas bajo el concepto de dinero electrónico se realizará a través de cualquier dispositivo electrónico como por ejemplo los teléfonos celulares, Tablas electrónicas, computadoras, tarjetas inteligentes o cualquier otro dispositivo autorizado por el Banco Central del Ecuador. Como transacciones en el sistema de dinero electrónico se citan las siguientes: Activación de cuenta de dinero electrónico: cualquier persona sea natural con su número de cédula o jurídica con el número de RUC podrá activar una cuenta en el sistema de dinero electrónico, a través de un dispositivo activado con una operadora tecnológica autorizada o la página web. Las personas que tengan prohibiciones legales o estén en lista de control el Banco Central del Ecuador no podrán activar una cuenta en el sistema de dinero electrónico. Habilitación de monederos: los usuarios cuando realicen su activación de cuenta en dinero electrónico, tendrán un monedero general el cual podrán asociar monederos adicionales. Desactivación de cuenta del dinero electrónico: las personas activadas en el sistema de dinero electrónico podrán solicitar desactivar de forma provisional o definitiva de su cuenta de dinero electrónico. Desactivación provincial: las únicas personas autorizadas para solicitar la desactivación de la cuenta son los usuarios ya sean personas naturales o jurídicas, el administrador funcional del sistema dinero electrónico o mediante alguna orden judicial. La desactivación puede ser por un corto tiempo y luego puede ser nuevamente activada. Desactivación definitiva: los usuarios y el administrador funcional de la cuenta del dinero electrónico son las únicas personas que podrán solicitar la desactivación definitiva de la cuenta perdiendo así todos los servicios transaccionales. Carga de dinero electrónico: todos los usuarios del sistema de dinero electrónico podrán realizar la carga respectiva en cualquier punto de atención autorizado por el Banco Central del Ecuador.. 31.

Figure

+7

Documento similar