I

UNIVERSIDAD TÉCNICA DE AMBATO

FACULTAD DE CONTABILIDAD Y AUDITORÍA

CARRERA DE INGENIERÍA FINANCIERA

Trabajo de Investigación previo a la obtención del Título de

Ingeniería en Contabilidad y Auditoría.

TEMA

:“SISTEMA DE COSTOS DE PRODUCCIÓN Y SU INCIDENCIA

EN LA RENTABILIDAD DE AVIPAZ CIA. LTDA. EN EL AÑO

2013”

Autora: Olivia del Carmen Sailema Acuña

Tutor: Mg. Jorge Ramos

Ambato – Ecuador

II

APROBACION DEL TUTOR

En mi calidad de Tutor del Trabajo de Graduación sobre el tema “SISTEMA

DE COSTOS DE PRODUCCIÓN Y SU INCIDENCIA EN LA RENTABILIDAD DE AVIPAZ CIA. LTDA. EN EL AÑO 2013”.,

desarrollado por Olivia del Carmen Sailema, Egresada de la Carrera de Contabilidad y Auditoría, considero que dicho Trabajo de Graduación reúne los requisitos tanto técnicos como científicos y corresponde a las normas establecidas en el Reglamento de Graduación de Pregrado, modalidad de trabajo estructurado de manera independiente de la Universidad Técnica de Ambato y en el normativo para la presentación de trabajos de investigación de la Facultad de Contabilidad y Auditoría.

Por lo tanto, autorizo la presentación del mismo ante el organismo pertinente para que sea sometido a la evaluación por los profesores calificadores designados por el Honorable Consejo Directivo.

Ambato, 01 de Octubre del 2014

EL TUTOR

..……….. Mg. Jorge Ramos

III

AUTORÍA DEL TRABAJO DE GRADUACIÓN

Yo, Olivia del Carmen Sailema Acuña con C.I 180427137-5, tengo a bien indicar que los criterios emitidos en el Trabajo de Graduación:

“SISTEMA DE COSTOS DE PRODUCCIÓN Y SU INCIDENCIA EN LA RENTABILIDAD DE AVIPAZ CIA. LTDA. EN EL AÑO 2013”, es original,

auténtico y personal, en tal virtud la responsabilidad del contenido de esta investigación, para efectos legales y académicos son de exclusiva responsabilidad del autor y el patrimonio intelectual de la misma a la Universidad Técnica de Ambato; por lo que autorizó a la Biblioteca de la Facultad de Contabilidad y Auditoría para que haga de esta tesis un documento disponible para su lectura y publicación según las Normas de la Universidad.

Ambato, 01 de Octubre del 2014

AUTOR

……….. Sra. Olivia del Carmen Sailema Acuña

IV

APROBACION DEL TRIBUNAL DE GRADO

El Tribunal de Grado, aprueba el trabajo de graduación sobre el tema:

“SISTEMA DE COSTOS DE PRODUCCIÓN Y SU INCIDENCIA EN LA RENTABILIDAD DE AVIPAZ CIA. LTDA. EN EL AÑO 2013”de la

egresada Olivia del Carmen Sailema Acuña, de la Carrera de Contabilidad Y Auditoria, el mismo que guarda conformidad con las disposiciones reglamentarias emitidas por la facultad de Contabilidad y Auditoría de la Universidad Técnica de Ambato.

Ambato, 01 de Octubre del 2014

Para constancia firma

……….. Econ. Diego Proaño PRESIDENTE DEL TRIBUNAL

……… ………. Dra. Caroline Galarza. Dra. Patricia Jiménez PROFESOR CALIFICADOR PROFESOR CALIFICADOR

V

DEDICATORIA

El presente trabajo va dedicado a mis padres quienes me dieron la vida y han estado conmigo en todo momento, que con su apoyo incondicional supieron motivarme y darme la mano cuando sentía que el camino se terminaba, a ustedes por siempre mi corazón y agradecimientos.

A mi esposo e hija que con su amor, y comprensión me supieron alentar en los peores momentos y darme una palabra de aliento para no rendirme ante cualquier dificultad y cumplir con mis metas propuestas.

VI

AGRADECIMIENTO

Doy gracias a Dios por la oportunidad que me dio el poder estudiar, y hacer de esto una profesión para salir adelante con mi familia.

A mis padres por haberme enseñado a salir adelante a pesar de las dificultades que tiene la vida.

A mi esposo e hija por su paciencia y su tiempo en todo momento.

A mis amigos quienes son importantes en mi vida, que estuvieron listos para brindarme toda su ayuda.

De manera especial y sincera mi agradecimiento a la empresa Avipaz Cía. Ltda. por haberme brindado todas las posibilidades para poder desarrollar la tesis de grado y como también a mis instructores quienes supieron guiar mis ideas durante el en el proceso de investigación y desarrollo del presente trabajo

VII

ÍNDICE GENERAL DE CONTENIDOS

PORTADA ... I APROBACION DEL TUTOR ...II AUTORÍA DEL TRABAJO DE GRADUACIÓN ...III APROBACION DEL TRIBUNAL DE GRADO ... IV DEDICATORIA ... V AGRADECIMIENTO ... VI ÍNDICE GENERAL DE CONTENIDOS ... VII INDICE DE TABLAS ... XII INDICE DE GRÁFICOS ... XIV INDICE DE FLUJOGRAMAS ... XVI INDICE DE ANEXOS ... XVI RESUMEN EJECUTIVO ... XVII ABSTRACT ... XVIII

INTRODUCCION ...1

CAPÍTULO I ...2

EL PROBLEMA ...2

1.1 Tema ...2

1.2 Planteamiento del problema ...2

1.2.1 Contextualización del problema ...2

1.2.1.1 Contexto Macro ...2

1.2.1.2 Contexto Meso ...6

1.2.1.3 Contexto Micro ...9

1.2.2 Árbol de problemas ...12

1.2.2.1 Relación Causa - Efecto ...13

1.2.3 Prognosis ...14

1.2.4 Formulación del problema...14

1.2.5 Preguntas directrices ...14

1.2.6 Delimitación del problema ...15

VIII 1.2.6.2 Delimitación Temporal ...15 1.3 Justificación ...16 1.4 Objetivos ...17 1.4.1 Objetivo General ...17 1.4.2 Objetivos específicos ...17 CAPÍTULO II ...18 MARCO TEÒRICO ...18 2.1 Antecedentes Investigativos ...18 2.2 Fundamentación filosófica ...20 2.3 Fundamentación legal ...21 2.4 Categorías Fundamentales ...27

2.5 Marco conceptual variable Independiente: Sistemas de Costos de Producción...30

2.5.1 Contabilidad ...30

2.5.2 Contabilidad de costos ...30

2.5.3 Procesos de producción ...31

2.5.3.1 Concepto ...31

2.5.3.2 Sistema de Costos de Producción ...32

2.5.3.3 Costo de Producción ...32

2.5.4 Sistemas de Costos de Producción ...36

2.5.4.1 Sistema De Costos Por Órdenes De Producción ...36

2.5.4.2 Sistema De Costos Por Procesos ...49

2.5.4.3 Costeo basado en actividades ABC ...57

2.6 Marco conceptual de la variable Dependiente: Rentabilidad ...62

2.6.1 Administración financiera ...62

2.6.2 Análisis financiero ...63

2.6.3 Índices financieros ...64

2.6.4 Razones de liquidez ...65

2.6.4.1 Razones de Apalancamiento ...67

2.6.4.2 Razones de actividad o de gerencia ...69

2.6.4.3 Razones de rentabilidad ...71

2.6.5 Rentabilidad ...74

IX

2.6.5.2 Rentabilidad económica ...76

2.6 Hipótesis ...77

2.6.1 Señalamiento Variables de la Hipótesis ...77

CAPÍTULO III ...78

METODOLOGÍA DE LA INVESTIGACIÓN ...78

3.1 Enfoque ...78

3.2 Modalidad Básica de la Investigación ...79

3.2.1 Investigación de campo ...79

3.2.2 Investigación bibliográfica-documental...80

3.3 Nivel o Tipo de Investigación ...80

3.3.1 Investigación asociación de variables (Correlacional) ...80

3.3.2 Investigación descriptiva ...81

3.4 Población y Muestra ...81

3.4.1 Población ...81

3.4.2 Muestra ...83

3.5 Operacionalización de las Variables ...84

3.5.1 Variable dependiente: Sistema de costos de producción ...85

3.5.2 Variable Independiente: Rentabilidad. ...86

3.6 Plan de Recolección de Información ...87

3.7 Plan de Procesamiento y Análisis ...88

3.7.1 Procesamiento de información ...88

3.7.2 Plan de análisis e interpretación de resultados ...89

CAPÍTULO IV ...91

ANÁLISIS E INTERPRETACION DE RESULTADOS ...91

4.1 Análisis de los resultados ...91

4.2 Interpretación de datos ...91 4.3 Verificación de Hipótesis ... 106 CAPÍTULO V ... 112 CONCLUSIONES Y RECOMENDACIONES ... 112 5.1 Conclusiones ... 112 5.2 Recomendaciones ... 112

X CAPÍTULO VI ... 114 PROPUESTA ... 114 6.1 Datos Informativos ... 114 6.1.1 Tema de la Propuesta ... 114 6.1.2 Institución Ejecutora ... 114 6.1.3 Beneficiarios ... 114 6.1.4 Ubicación ... 114

1.1.5 Equipo Técnico Responsable ... 115

6.2 Antecedentes Investigativos ... 116 6.3 Justificación ... 117 6.4. Objetivos ... 118 6.4.1 Objetivo General ... 118 6.4.2 Objetivos Específicos ... 118 6.5 Análisis de Factibilidad ... 118 6.5.1 Organizacional ... 118 6.5.2 Económico-Financiero ... 119 6.5.3 Legal ... 119 6.6 Fundamentación ... 119

6.6.1 Sistema de Costos por órdenes de producción ... 119

6.6.2 Material directo ... 121

6.6.3 Mano de Obra Directa ... 121

6.6.4 Rentabilidad ... 122

6.6.5 Indicadores de rentabilidad ... 123

6.7 Modelo operativo ... 124

6.7.1 Fase I Diagnóstico Interno de AVIPAZ Cía Ltda. ... 124

6.7.2 Fase II Análisis de los procesos de producción de alimentos Balanceados de AVIPAZ Cía Ltda. ... 130

6.7.2.1 Materias Primas que intervienen en la elaboración de los productos balanceados. ... 130

6.7.2.2 Descripción del proceso productivo de la elaboración del balanceado. ... 131

6.7.3 Fase III Diseño de formatos para la aplicación del Sistema de Costos por órdenes de producción. ... 136

6.7.4 Fase IV Implementación de los costos de producción... 139

XI

6.7.4.2 Materia prima ... 139

6.7.4.3 Orden de producción ... 140

6.7.4.4 Asignación del costo de la Materia Prima... 141

6.7.4.5 Registro Contables de la Materia Prima ... 144

6.7.4.6 Mano de Obra Directa ... 145

6.7.4.6.1 Asignación de la Mano de obra ... 145

6.7.4.6.2 Registro Contables de la Mano de Obra Directa ... 149

6.7.4.7 Asignación del Costo Indirectos de fabricación ... 149

6.7.4.7.1 Materia Prima Indirecta ... 149

6.7.4.7.2 Registro Contables de la Materia Prima Indirecta ... 150

6.7.4.8 Mano de Obra Indirecta ... 150

6.7.4.8.1 Registro Contables de la Mano de Obra Indirecta ... 151

6.7.4.9 Asignación de la Carga Fabril ... 157

6.7.4.9.1 Carga fabril ... 157

6.7.4.9.2 Registro Contables de la Costos Indirectos de Fabricación ... 158

6.7.4.10 Hoja De Costos ... 158

6.7.4.11 Hoja de costos Totales... 160

6.7.4.12 Registro Contables del Producto Terminado ... 169

6.7.4.13 Comparación de costos Unitarios ... 169

6.7.4.14 Cotejo de la propuesta vs. Avipaz Cía. Ltda. ... 176

6.7.5 Fase V Aplicación de Indicadores de rentabilidad. ... 177

6.7.6 Conclusiones y Recomendaciones ... 181 6.7.6.1 Conclusiones ... 181 6.7.6.2 Recomendaciones ... 182 6.8. Administración de la propuesta ... 182 Bibliografía... 184 ANEXOS ... 188

XII

INDICE DE TABLAS

Tabla N° 1: Cuadro comparativo de porcentajes monetarios invertidos en la

elaboración de balanceado ...4

Tabla N° 2: Empresas de fabricacion de alimentos preparados para animales de granja en Tungurahua ...8

Tabla N° 3: Declaración de los Estados Financieros ...23

Tabla N° 4: Nómina de empledos de la empresa Avipaz Cia Ltda. ...82

Tabla N° 5: Nómina de empleados de la empresa Avipaz Cia Ltda. ...83

Tabla N° 6: Aplicación de un Sistema de costos ...91

Tabla N° 7: Sistema de costeo actual ...92

Tabla N° 8: Fases de procesos de producción ...93

Tabla N° 9: Sistema de Costeo Apropiado ...94

Tabla N° 10: Control de M.P, M.O, CIF ...95

Tabla N° 11: Información de Costos ...97

Tabla N° 12: Crecimiento Económico ...98

Tabla N° 13: Responsabilidades ...99

Tabla N° 14: Distribución de Funciones ... 100

Tabla N° 15: Capacitación al Personal ... 101

Tabla N° 16: Control de Desperdicios ... 102

Tabla N° 17: Precio de Venta ... 103

Tabla N° 18: Optimización de Recursos ... 104

Tabla N° 19: Metas y Objetivos ... 105

Tabla N° 20: Frecuencia Observadas ... 108

Tabla N° 21: Frecuencias Esperadas ... 109

Tabla N°22: Cálculo de la CHI-CUADRADO ... 110

Tabla N° 23: Tabla de Contingencia ... 110

Tabla N° 24: Equipo responsable ... 115

Tabla N° 25: Recursos materiales ... 115

Tabla N° 26: Nombre de las materias primas utilizadas ... 130

Tabla N° 27: Planificación de producción... 136

XIII

Tabla N° 29: Hoja de Costos ... 138

Tabla N° 30: Planificación de Producción ... 139

Tabla N° 31: Costos de Materia Prima Directa en Harina ... 142

Tabla N° 32: Costos de Materia Prima Directa en Pellet ... 143

Tabla N° 33: Costos de Materia Prima Directa en Granulado ... 143

Tabla N° 34: Registro Contable M.P.D... 144

Tabla N° 35: Cálculo de la mano de obra directa asignada ... 145

Tabla N° 36: Rol de pagos mes de Marzo ... 146

Tabla N° 37: Rol de pagos mes de Abril ... 147

Tabla N° 38: Rol de pagos mes de Mayo ... 148

Tabla N° 39: Registro Contable de la Mano de Obra Directa ... 149

Tabla N° 40: Materia Prima Indirecta ... 149

Tabla N° 41: Registro Contable de la Materia Prima Indirecta ... 150

Tabla N° 42: Mano de obra Indirecta ... 150

Tabla N° 43: Registro Contable de la Mano de Obra indirecta ... 151

Tabla N° 44: Registro Contable de la Mano de Obra indirecta ... 151

Tabla N° 45: Rol de Pagos Departamento Administrativo mes de Marzo 2013 ... 152

Tabla N° 46: Rol de Pagos Departamento de Ventas mes de Marzo ... 152

Tabla N° 47: Rol de Pagos Departamento de Ventas (Bodega y Despachos) mes de Marzo ... 153

Tabla N° 48: Rol de Pagos Departamento de Conserjes y Mecánicos mes de Marzo ... 153

Tabla N° 49: Rol de Pagos Departamento Administrativo mes de Abril . 154 Tabla N° 50: Rol de Pagos Departamento de Ventas mes de Abril... 154

Tabla N° 51: Rol de Pagos Departamento de Conserjes y Mecánicos mes de Abril ... 155

Tabla N° 52: Rol de Pagos Departamento Administrativo mes de Mayo 155 Tabla N° 53: Rol de Pagos Departamento de Ventas mes de Mayo ... 156

Tabla N° 54: Rol de Pagos Departamento de Conserjes y Mecánicos mes de Mayo ... 156

XIV

Tabla N° 56: Registro contable de los costos indirectos de fabricación . 158

Tabla 57: Hoja consolidada de costos en Harina mes de Marzo 2013 .. 160

Tabla N° 58: Hoja consolidada de costos en Pellet mes de Marzo 2013 ... 161

Tabla N° 59: Hoja consolidada de costos en Granulado mes de Marzo 2013 ... 162

Tabla N° 60: Hoja consolidada de costos en Harina mes de Abril 2013 163 Tabla N° 61: Hoja consolidada de costos en Pellet mes de Abril 2013 . 164 Tabla N° 62: Hoja consolidada de costos en Granulado mes de Abril 2013 ... 165

Tabla N° 63: Hoja consolidada de costos en Harina mes de Mayo 2013 ... 166

Tabla N° 64: Hoja consolidada de costos en Pellet mes de Mayo 2013 . 167 Tabla N° 65: Hoja consolidada de costos en Granulado mes de Mayo 2013 ... 168

Tabla N° 66: Registro Contable del producto terminado ... 169

Tabla N° 67: Producción del mes de marzo del 2013 ... 170

Tabla N° 68: Producción del mes de Abril del 2013 ... 172

Tabla N° 69: Producción del mes de Mayo del 2013 ... 174

Tabla N° 70: Propuesta vs Avipaz Cía. Ltda. ... 176

Tabla N° 71: Previsión de la Evaluación ... 183

INDICE DE GRÁFICOS Gráfico N° 1: Arbol de Problemas ...12

Gráfico N° 2: Categorización de las Variables ...27

Gráfico N° 3: Constelación de la variable dependiente ...28

Gráfico N° 4: Constelación de la variable independiente ...29

Gráfico N° 5: Costo del producto ...33

Gráfico N° 6: Formación del costo de producción ...35

Gráfico N° 7: Procedimientos básicos de costeo por procesos ...50

XV

Gráfico N° 9: Fase de Producción en Procesos Simple ...52

Gráfico N° 10: Fase de Producción en Procesos Múltiples ...53

Gráfico N° 11: Producción Múltiple Procedente de una sola materia prima ...53

Gráfico N° 12: Análisis de costo por actividades en un enfoque tradicional ...60

Gráfico N° 13: Análisis del Costo por actividades en un enfoque por actividades...60

Gráfico N° 14: Aplicación de un Sistema de costos ...92

Gráfico N° 15: Sistema de Costos Actual ...93

Gráfico N° 16: Fases de procesos de producción ...94

Gráfico N° 17: Aplicación de un Sistema de costos ...95

Gráfico N° 18: Control de M.P, M.O, CIF ...96

Gráfico N° 19: Información de Costos ...97

GráficoN° 20: Crecimiento Económico ...98

Gráfico N° 21: Responsabilidades ...99

Gráfico N° 22: Distribución de Funciones ... 100

Gráfico N° 23: Capacitación al Personal ... 101

Gráfico N° 24: Control de Desperdicios ... 102

Gráfico N° 25: Aplicación de un Sistema de costos ... 103

Gráfico N° 26: Optimización de Recursos ... 104

Gráfico N° 27: Metas y Objetivos ... 105

Gráfico 28: Chi Cuadrado ... 111

Gráfico N° 29: Organigrama ... 125

Gráfico N° 30: Croquis Avipaz Cía. Ltda. ... 126

Gráfico N° 31: Modelo Orden de Producción ... 129

Gráfico N° 32: Comparación de Costos Unitarios mes de Marzo del 2013 ... 171

Gráfico N° 33: Comparación de Costos Unitarios mes de Abril del 2013 ... 173

Gráfico N° 34: Comparación de Costos Unitarios mes de Mayo del 2013 ... 175

XVI

INDICE DE FLUJOGRAMAS

Flujograma N° 1: Flujograma de procesos de producción de balanceado

en harina, pellet y granulado ... 135

INDICE DE ANEXOS Anexo N° 1: Matriz de Análisis de Situaciones - MÁS ... 189

Anexo N° 2: RUC Avipaz Cía. Ltda. ... 190

Anexo N° 3: Cuestionario... 193

XVII

RESUMEN EJECUTIVO

El presente proyecto de investigación ayudará a contribuir al crecimiento de la empresa Avipaz Cía. Ltda., ya que facilitará de manera oportuna información que permita aportar significativamente a la toma de decisiones. En el mercado avícola los precios de las materias primas están propensos a sufrir cambios impredecibles, es por esta razón que se necesita establecer los costos de producción de manera eficiente y oportuna.

Mediante la aplicación de los costos por el sistema de órdenes de producción se llegará a establecer costos de fabricación reales y de esta manera obtener un mejor rendimiento de los recursos disponibles y determinar si la rentabilidad es satisfactoria para el crecimiento económico de la empresa.

Finalmente el trabajo investigativo busca demostrar que la aplicación de los costos en un sistema de costos por órdenes de producción, es un instrumento de control y apoyo que ayudará a la empresa a mejorar el método de costeo actual.

XVIII

ABSTRACT

This research project will help contribute to the growth of the company Avipaz Cia. Ltda., As it will facilitate timely information to allow meaningful input into decision making. In the poultry market prices of raw materials are prone to unpredictable changes, it is therefore needed to establish the costs of producing efficient and timely manner.

By applying the system costs of production orders has come to establish actual manufacturing costs and thus better performance of the resources available and determine if the performance is satisfactory for the economic growth of the company.

Finally, the research work seeks to demonstrate that the application of costs in a cost system for production orders, is an instrument of control and support that will help the company improve the current cost method

1

INTRODUCCION

La presente investigación proporciona información enfocada al sistema de costos de producción y su incidencia en los costos de Avipaz Cía. Ltda. en la cual está estructurada en seis capítulos siguientes:

CAPITULO I Contiene el tema de investigación sobre el cual nos vamos a

enfocar, , el problema a desarrollarse para dar solución así como también sus causas y efectos, planteando objetivos a alcanzarse a través de esta investigación.

CAPITULO II Presenta los antecedentes investigativos y las fundamentaciones tanto filosóficas y legales sobre las variables a ser investigadas, es importante mencionar que se plantea la hipótesis que va a ser comprobada a lo largo de la investigación.

CAPITULO III Contiene la metodología, la modalidad y el nivel de la

investigación, determinando la población y muestra con la cual se va a trabajar y las técnicas y métodos con los cuales va a ser recopilada la información necesaria.

CAPITULO IV Muestra el análisis e interpretación de los resultados

obtenidos a través de las encuestas realizadas a la muestra del personal de la empresa, demostrando la situación real de la compañía.

CAPITULO V Detalla las conclusiones y recomendaciones sobre la

información obtenida a través de la investigación de campo.

CAPITULO VI Refleja la situación actual de la empresa, una

implementación de un sistema de costos por órdenes de producción para de esta manera proporcionar mejoras y a su vez un análisis de la rentabilidad de la empresa

2

CAPÍTULO I

EL PROBLEMA

1.1 Tema

“Sistema de costos de producción y su incidencia en la rentabilidad de AVIPAZ Compañía Limitada en el año 2013”

1.2 Planteamiento del problema

1.2.1 Contextualización del problema

1.2.1.1 Contexto Macro

Ecuador es un país esencialmente agrícola, en el cual la población se encuentra vinculada directamente con el sector agropecuario. La transformación industrial de los productos agrícolas permite un mejor desarrollo del sector, es por esta razón que la fabricación de alimentos balanceados constituye una de las actividades más importantes dentro de la economía ecuatoriana.

Según (AFABA, 2013, págs. 3-13) En la actualidad las empresas productoras de Balanceados han incrementado su capacidad productiva, y es por esta razón que se ha convertido en el pilar fundamental del sector agropecuario ecuatoriano, ha basado su estrategia de desarrollo en la consolidación de la cadena agroindustria, a través de alianzas y estrategias que involucran a productores de las

3

materias primas a nivel nacional, las mismas que abastecen a la industria avícola.

Las mayores inversiones en esta cadena durante los últimos tres años, han permitido obtener parámetros productivos adecuados en sus diferentes eslabones, gracias a lo cual le ha sido posible abastecer el mercado interno y en casos especiales han logrado exportar los productos fuera del país.

La industria avícola en el Ecuador se encuentra distribuida de la siguiente manera: PRONACA abarca el 60% del mercado nacional, y el 40% restante se encuentra distribuido entre las empresas productoras de balanceado, las mismas que pueden destinar su producción tanto para la comercialización y para el autoconsumo, entre las empresas que más se destacan en el estudio realizado se puede mencionar ; Avimentos, Pisis, Grupo Oro, AVESCA, Grupo Anhlazer, POFASA, Avícola Pradera, Andina, Agoyán Ambato, entre otras.

Dentro de las cuatro regiones del territorio Ecuatoriano, la zona de mayor productividad y la que experimentan beneficios y desventajas de la industria avícola es la región costera, gracias a sus favorables condiciones meteorológicas, que facilitan la crianza del pollo de carne, mientras que las unidades de producción para huevo comercial han preferido localizarse hacia el centro del país en zonas templadas y semi-templadas como las provincias de Tungurahua, Manabí, Pichincha y Cotopaxi.

Es importante recalcar que el éxito en una empresa avícola están en la aplicación de un sistema de costos de producción, ya que al no contar con un método de costeo adecuado se vería afectada directamente la parte financiera de la entidad, y por consiguiente la rentabilidad, que

4

es resultado de la relación que existe entre sus utilidades o beneficios, y la inversión o los recursos que ha utilizado para obtenerlos.

El alimento balanceado es una de las industrias que se basa a los precios de mercado ya que las materias primas primordiales como son el maíz y la soya es regulada por organismos de control provenientes del gobierno. Además es importante indicar que la producción agrícola ecuatoriana no abastece la demanda interna del mercado, esto ha llevado a que se realicen importaciones de estos productos teniendo como resultado el incremento de los costos de producción. El precio elevado del maíz importado se debe a las frecuentes variaciones del costo de la importación.

Tabla N° 1: Cuadro comparativo de porcentajes monetarios invertidos en la elaboración de balanceado

PRODUCTO: POSTURA I HARINA 40KG CANTIDAD: 50 SACOS

ARTICULO CANTIDAD COSTO KG COSTO TOTAL PORCENTAJE MAIZ 1133 0,41 459,97 51% SOYA 452 0,56 254,72 28% INSUMOS RECETA RECETA 182,23 20%

TOTAL 896,92 100%

Fuente: (AFABA, 2013)

Elaborado y adaptado por: Olivia Sailema

Dentro del proceso de producción del balanceado es importante señalar que el 80% de las materias primas corresponden a la pasta de soya y el maíz, el 20% restante se distribuyen entre los insumos adicionales que forman parte del proceso de elaboración.

Es por esta razón que se debe analizar los precios del mercado de las materias primas principales, ya que el costo del maíz varía entre lo $

5

15,00 y $ 22,00 durante el año y la pasta de soya varía entre los USD 500 y USD 700; lo que significa que el balanceado ya tiene intervenido el 80% de su costo.

(AFABA, 2013, pág. 10) Menciona que en el Ecuador, la explotación avícola se da en las tres regiones: Costa, Sierra, Oriente, siendo la avicultura ecuatoriana una de las actividades más significativas del país, lo que ha llevado a calificarla como una de las más importantes fuentes de empleo directo e indirecto, puesto que en las explotaciones semi-industrializadas trabajan familias enteras, por lo que al implementar un sistema de costos en los procesos productivos se busca la optimización de los recursos humanos y económicos, asi de esta manera poder disminuir los costos de producción e incrementar la rentabilidad en las empresas, y eliminar los cuellos de botella en el traslado de los insumos desde la bodega hacia la planta de producción.

Para (CONAVE, 2013, pág. 4) El sector avícola genera en la actualidad empleos directos, pero para determinar el impacto real de la industria avícola se debe tomar en cuenta toda la cadena productiva que depende de la misma, por lo que debe sumarse los empleos generados en los cultivos de maíz, elaboración del balanceado, distribución y venta de productos finales.

Para Wilson Hidalgo, gerente de (AFABA, 2013, pág. 13) manifiesta que el requerimiento de su sector es de 1,2 millones de toneladas de maíz. “A pesar de que Afaba compra el 42% de la producción nacional, aún hace falta maíz y por eso se ven obligados a importar. Sería un sueño que la producción aumentara hasta cubrir el mercado nacional” .En Ecuador, hay 324 plantas que se dedican a la fabricación del balanceado tomando en cuenta a las industrias y productoras avícolas. El sector avícola demanda un 76% de ese alimento, seguido del sector avicultor, especialmente el camaronero

6

Los sistemas de costos de producción ayudan a establecer controles que permitan mejorar el procedimiento de la asignación de costos, determinan los criterios a aplicar en la distribución y prorrateo de los gastos, establecen la oportunidad o fecha en que deben ser calculados los costos, las modalidades de cálculo, las bases que se pueden utilizar, además permiten determinar los costos totales y unitarios, así como la metodología para el presupuesto de costos y determinación de estándares.

El propósito de los sistemas de costos de producción en las industrias ecuatorianas consiste en calcular el costo de las unidades producidas, y definir un sistema para aplicarlos a la actividad que se realiza en cada una de las áreas de producción. En general podemos contar con tres sistemas de Costeo según la concentración de los mismos: Sistema de Costo por Proceso, Sistema de Costo por Órdenes de Producción y Sistema de costos por Actividades, esto permite incrementar la productividad y rentabilidad de estas entidades de acuerdo al tipo de empresa a la que se esté analizando.

1.2.1.2 Contexto Meso

La provincia de Tungurahua es considerada como una de las provincias altamente productivas en el sector avícola del país, así se ve reflejado en el estudio realizado por CONAVE, en el año 2012, donde la provincia alberga un 49% de las empresas dedicadas a la producción de balanceado tanto para la comercialización como para el consumo propio, en donde las industrias productoras de alimento balanceado poseen casi en su totalidad tecnología de punta, ya que ha importado maquinaria que agilitan los procesos productivos, tomando en cuenta estos aspectos, tiene un aporte muy significativo en la economía de la población, por lo que en este sector predomina la producción de carne y huevos, demostrando un gran crecimiento resultado de los cambiantes hábitos del consumo de los

7

habitantes, quien traídos por el precio y características nutricionales consumen más productos cada año, es por esta razón que nacen expectativas de generar una alternativa de producción de balanceados para diferentes especies animales en los diferente cantones de la provincia, quien junto a un grupos de personas, son las encargadas de mantener vigente la producción, que permite que las personas del sector no tengan la necesidad de viajar a otros cantones para conseguir el producto para la crianza de sus animales.

Según (CONAVE, 2013, pág. 6) Los propietarios de granjas avícolas pequeñas saben que para alimentar a sus animales utilizan alrededor de 20 quintales de alimento balanceado por semana, dándonos un promedio mensual y una proyección anual a las industrias como este caso de la empresa AVIPAZ Cía. Ltda., creando de esta manera recursos económicos, los cuales se benefician desde la persona que cuidan a los animales, empresas productoras de balanceado y porque no mencionar hasta las personas que consumen el producto final en los distintos mercados y zonas del país.

Según (Companías, 2014) en su publicación comenta que: Empresas productoras de balanceado vinculan lazos de amistad en las distintas ferias productivas que se desarrollan en la provincia, en donde entregan muestras de la calidad de sus productos. En la actualidad entre las industrias que se dedican a la fabricación de alimentos preparados para animales de granja (aves, ganado vacuno, porcino, etcétera), en los diferentes cantones de la provincia de Tungurahua son las siguientes:

8

Tabla N° 2: Empresas de fabricacion de alimentos preparados para animales de granja en Tungurahua

NOMBRE CIUDAD O PARR.

ALISPRO CIA. LTDA. AMBATO

AVIHOL CIA. LTDA. AMBATO

AVIPAZ CIA. LTDA. AMBATO

BIOALIMENTAR CIA. LTDA. IZAMBA

COMERCIAL ALVARADO GARZON COMALGAR CIA. LTDA. AMBATO

DAIVET CIA. LTDA. IZAMBA

INDUSTRIAS REINASSANCE CIA. LTDA. AMBATO

NUTRICION, SALES Y MINERALES NUTRISALMINSA S.A. AMBATO

BIOPREMIX CIA. LTDA.

B. DE AGUA SANTA

Fuente: (Companías, 2014) Elaborado por: Olivia Sailema

Podemos decir que en relación a precios, cada empresa tiene su diferente margen de utilidad debido a la magnitud de producción, en donde sus costos van hacer distintos, por lo que a veces son ventajas para cada una de ellas y de esta manera poder atraer más consumidores ,sin dejar de lado a que los consumidores a veces prefieren los productos por el precio, este es el caso del balanceado que se produce en Perú que cuesta menos que el ecuatoriano por lo que el 99% de las importaciones de alimentos balanceados al ecuador se las realiza desde el vecino país de Perú, por ende se bebe mejorar los procesos productivos para poder obtener productos de calidad a bajo costo y de esta manera introducir el producto en todo el mercado ecuatoriano abasteciendo todo el territorio y obtener un rentabilidad esperada, consumiendo lo nuestro.

La inversión de las industrias avícolas de la provincia de Tungurahua en la maquinaria para la elaboración de alimento balanceado es significativa, este es el caso de la empresa AVIPAZ Cía. Ltda., ya que esto ha permitido agilitar los procesos productivos, y a la vez ha logrado incrementar su capacidad productiva, entendiéndose que toda

9

inversión son valores que se deben devengar durante los procesos subsiguientes y estos afectan directamente al costo de producción.

1.2.1.3 Contexto Micro

El cantón Ambato es uno de los sectores favorecidos para desempeñar la avicultura, este es el caso de la empresa AVIPAZ Cía. Ltda., que nació en el año 1992, está ubicada en la Provincia de Tungurahua, Cantón Ambato, en la parroquia Atahualpa sector Santa Fe cuatro esquinas tras el Parque Industrial Ambato, luego de alcanzar grandes éxitos en sus operaciones, el 27 de marzo del 2003, se constituye legalmente como una compañía limitada más de la provincia, estableciendo como su Gerente al Ing. Francisco Pazmiño. En sus inicios fue una empresa familiar dedicada a la producción de huevos, y poco a poco fue fortaleciéndose debido a la experiencia acumulada a través de los años y la constante innovación en el área de producción, nutrición, y servicio al cliente, un factor positivo para el desarrollo ha sido la calidad que ofrece a sus clientes, lo que ha permitido abrir nuevos mercados a nivel nacional y ubicarse como una de las empresa reconocidas en cuanto a su calidad en el producto. Hoy en día cuenta con una planta de producción renovada en cuanto a recursos tecnológicos, otra de sus fortalezas es el recurso humano en lo que se refiere a nutrición, control de calidad, procesos, capacidad, factores indispensables para garantizar la calidad y suministro permanente de los productos a nuestros clientes, gracias a la colaboración mancomunadamente de todos los departamentos y porque no mencionar al principal promotor del representante legal de la compañía.

Con el paso del tiempo la demanda del consumo de balanceado fue aumentado día a día, es por esto que la empresa abre un local para atención al público en el Cantón Ambato con dirección en la 5 de junio y primera imprenta su almacén de distribución al por menor, para poder

10

satisfacer la demanda de dicho sector, como también seguir introduciendo en el mercado la marca AVIPAZ.

Cuenta con 50 personas que laboran en la empresa distribuidos en sus diferentes departamentos, que colaboran con su mayor esfuerzo y de esta manera contribuir al desarrollo de la misma

AVIPAZ Cía. Ltda., es una empresa que se dedica a la producción y comercialización de productos balanceados, que con el transcurso del tiempo ha ido incrementado sus varias líneas de productos: como balanceados para pollos de engorde y de postura, cerdos, ganado vacuno, cuyes y codorniz, la empresa tiene una capacidad productiva de 2500 sacos diarios. Sus productos son colocados en diferentes mercados a nivel nacional, así también es distribuido para consumidores finales en grandes cantidades. Las zonas de distribución del producto son: Macas, Tena, Puyo, Loja, Riobamba, Ambato, Píllaro, Latacunga, Santo Domingo de los Tsáchilas, Coca, Lago Agrio, Shushufindi, Shacha entre otras ciudades, en donde su prioridad es poder satisfacer al clientes con productos de calidad. La empresa tiene un desarrollo notable desde sus inicios hasta el día de hoy, es por esta razón que la inversión ha sido crucial, porque ha permitido diversificar su negocio, ha invertido en infraestructura y equipos tecnológicos, lo que ha permitido que su planta de producción elabore productos de diversas presentaciones como son los balanceados pelletizado y granulado, esta maquinaria fue importada desde China, una de las ventajas principales es que posee una tecnología moderna, la cual es controlada a través de sensores preestablecidos, de esta manera se procesa las diferent es líneas de balanceado y así poder satisfacer la demanda de sus productos.

Una de las estrategias que maneja la empresa es la capacitación al productor a través del asesoramiento técnico veterinario, lo cual es importante en el desarrollo de la producción de aves de corral. En

11

consecuencia, la empresa AVIPAZ Cía. Ltda., pretende lograr resultados fructíferos en el mercado, minimizando sus costos de producción.

Es importante encaminar a las empresas avícolas, hacia el crecimiento positivo, el mismo que se apoyará en un sistema de costos de producción sólido, eficiente y confiable, tomando en cuenta que cada actividad empresarial es diferente para cada empresa, así como también las políticas internas que se adopten para la aplicación del método de costeo, considerando que se debe tomar medidas correctivas que permitan mejorar cada uno de sus procesos.

12

1.2.2 Árbol de problemas

Gráfico N° 1: Arbol de Problemas

Fuente: Empresa AVIPAZ Cía. Ltda. Elaborador por: Olivia Sailema

CAUSAS EFECTOS COSTOS DE PRODUCCIÓN INCONGRUENTES Rentabilidad errónea Vulnerabilidad en la toma de decisiones Limitado nivel competitivo Inadecuada planificación costos y gastos Productivos Inapropiado sistema de costos de producción Limitada capacitación al personal Inadecuado determinación del precio de venta Inadecuado manejo de materias primas PROBLEMA Variable Dependiente Variable Independiente

13

1.2.2.1 Relación Causa - Efecto

La empresa AVIPAZ Cía. Ltda., al no contar con un apropiado sistema de costos debe realizar cambios considerables y a la vez debe establecer controles que permitan alcanzar un método de costeo adecuado y confiable, es importante tomar en cuenta que la rentabilidad de la empresa depende directamente de la asignación de los costos en cada una fases o procesos de producción ya establecidos.

Si el resultado del ejercicio económico es positivo, la empresa cumplirá sus objetivos, y a la vez se comprobara que la aplicación del método de costeo es correcto, caso contrario la empresa deberá evaluar sus procesos ya que están disminuyendo la rentabilidad de la misma, si es necesario se deberá tomar acciones correctivas que permitan mantener o aumentar su rentabilidad.

Por otro lado debemos tomar en cuenta que no hay que ser líder necesariamente para ser el más rentable. Una empresa hace dinero, satisfaciendo las necesidades de sus clientes mejor que la competencia, es indispensable contar con información oportuna para mejorar cada uno de los procesos.

El manejo inadecuado de las materia primas toma un rol muy importante, porque sus costos son representativos, que al no tener establecido parámetros de elección de proveedores, y almacenaje de las mismas se tendría una perdida, considerando también que se debe elegir con rigurosidad las principales materias primas como es el maíz, soya e insumos de calidad y a bajo costo, y de esta manera permita ser una empresa encaminada al éxito competitivo y sostenerlo de manera permanente, por lo tanto es necesario una adecuada planificación de costos y gastos y por ende no tener una vulnerabilidad en la toma de decisiones.

14

1.2.3 Prognosis

Considerando que somos un país en vías de desarrollo y que la avicultura es una de las industrias más dinámicas que han permitido sostener la economía del país, debemos analizar que la empresa AVIPAZ Cía. Ltda., al no contar con un adecuado sistema de costos de producción podría generar dificultades en la toma de decisiones en cualquier momento ya que lo primordial es obtener información verídica sobre sus costos de producción, y que de esto depende su rentabilidad. Tomando en cuenta que si no aplican medidas correctivas a la problemática esto desembocaría en un futuro no muy lejano, desacuerdos entre colaboradores y funcionarios, además que no puedan llegar a concluir con soluciones en donde como consecuencia se tendría grandes pérdidas económicas, y esto obligaría el cierre de sus instalaciones y consecuentemente a la liquidación de la misma.

1.2.4 Formulación del problema

¿Es el inapropiado sistema de costos de producción la principal causa de una rentabilidad errónea, en la empresa AVIPAZ Cía. Ltda., en el año 2013?

1.2.5 Preguntas directrices

¿Cuál es el sistema de costo de producción que aplica la empresa AVIPAZ Cía. Ltda.?

¿La empresa tiene establecido los procesos productivos para la determinación el costo de producción de cada producto?

15

¿Qué sistema de costos es el más apropiado para obtener información de los costos del balanceado y de esta manera obtener una rentabilidad acorde a las expectativas de la empresa?

1.2.6 Delimitación del problema

Campo: Contabilidad

Área: Contabilidad de Costos

Aspecto: Sistemas de Costos de producción

1.2.6.1 Delimitación Espacial

La presente trabajo investigativo se llevará a cabo en la empresa AVIPAZ Cía. Ltda., la misma que está situada en la Provincia de Tungurahua, cantón Ambato, Parroquia Samanga, Barrio Cuatro esquinas, tras el Parque Industrial de Ambato. Siendo su gerente el Ing. Francisco Pazmiño, su RUC: 1891710808001, Teléfonos: 032990736-032990742, según consta en el registro único de contribuyentes (RUC). (Ver anexo 2)

1.2.6.2 Delimitación Temporal

El problema será analizado en el período contable comprendido desde el 01 de enero al 31 de diciembre del año 2013.

La investigación de realizará en el período de Noviembre del 2013 a Marzo del 2014.

16

1.3 Justificación

La presente investigación es importante porque pretende generar un cambio organizacional, beneficiando de manera positiva a la empresa en lo siguiente; dar a conocer con detalle el costo de producción de cada artículo, pueden hacerse estimaciones futuras con base en los costos históricos, además conocer los productos que han dejado utilidad y pérdida a la empresa.

El interés de la investigación está sustentado en la necesidad de reorganizar el sistema de costos de producción, debido a que en la actualidad el que se maneja en la empresa no brindan los resultados esperados, esto podrá afectar de manera negativa a toda la entidad en tiempos futuros.

Es novedosa la investigación, por cuanto se pretende priorizar procesos de control, de producción y entonces fomentar una sinergia organizacional hacia la competitividad y productividad, además ayudará a incrementar los beneficios económicos que se van a alcanzar con el adecuado manejo de los recursos que se estén aplicando actualmente, y que se reflejaran en la rentabilidad de la entidad.

Se justifica por la factibilidad que tiene para su realización, pues disponemos del tiempo suficiente para su desarrollo, el acceso a las fuentes de información, la posibilidad de aplicar los diferentes instrumentos y técnicas de investigación, y desde luego la apertura de cada uno de los miembros de la empresa para generar un cambio empresarial, financiero y productivo.

En la empresa es importante realizar el reconocimiento de sus debilidades competitivas, establecer riesgos potenciales a los cuales se enfrentan la administración, buscando conocer, valorar, establecer y corregir falencias

17

en la misma, y al mismo tiempo utilizar técnicas o herramientas de Sistemas de Costos de Producción que contribuyan a incrementar la rentabilidad y adopción de criterios adecuados que se transformarán en oportunidades, las mismas que bien encaminadas conduzcan al desarrollo, fortalecimiento y estabilidad empresarial.

1.4 Objetivos

1.4.1 Objetivo General

Estudiar la incidencia del inapropiado Sistema de Costos de Producción en la rentabilidad de AVIPAZ Compañía Limitada en el año 2013”, para mejorar de manera apropiada la asignación de los costos.

1.4.2 Objetivos específicos

Identificar los procesos productivos que intervienen en el sistema de costos de producción para mejorar su ejecución y así generar mayor productividad.

Analizar indicadores de rentabilidad, que evidencie la situación actual de la empresa, para determinar la aplicación correcta de un sistema de costos.

Diseñar la estructura de un modelo de sistema de Costos por órdenes Producción, con la finalidad de obtener una distribución adecuada de los costos que permitan obtener la información de manera oportuna para mejorar la rentabilidad de la empresa.

18

CAPÍTULO II

MARCO TEÒRICO

2.1 Antecedentes Investigativos

En este capítulo se mencionará todo lo relacionado con los sistemas de costos por órdenes de producción aplicados a las diferentes empresas y micro empresas para así ayudar a los lectores a comprender su importancia y aplicación adecuada de los costos de producción.

Según (Sánchez & Guapulema, 2010, pág. 164) en su trabajo de investigación titulado “Sistema de Costos por Órdenes de Producción Aplicado a los Negocios de Confección de Ropa Deportiva en la Ciudad de Guaranda Provincia Bolívar, Año 2010”, indica que:

El Modelo de Costos por órdenes de Producción, se refiere al análisis de la cadena productora de ternos de calentador; a efectos de identificar los factores críticos de éxito de los negocios de confección y los que trabajan con ellos, se definirán las condiciones a considerar para la aplicación del sistema propuesto.

El objetivo principal de esta tesis es la propuesta de un sistema de costos por órdenes de producción para el desarrollo comercial de ternos de calentador, con la oportunidad de convertir sus ventas en ventajas comparativas contenidas en el conocimiento del personal para la elaboración de diferentes modelos de calentadores, cuya aplicación deberá rendir los resultados requeridos y los propietarios se sientan parte integrante y gestora de este proceso hacia un camino de éxito.

Para (Esparza & Guilcapi, 2010, pág. 45) en su trabajo de investigación titulado “Diseño de un sistema de control de costos por órdenes de

19

producción para el taller de confecciones y tejidos de la unidad de formación artesanal Adolfo Kolping durante el período 2009 – 2010” indica que:

El sistema de costos por órdenes de producción contempla el desarrollo de formatos, normas y procedimientos adecuados, que permitan recoger, registrar y reportar los datos de costos de producción y suministre información a la dirección que facilite a la toma de decisiones adecuadas garantizando la optimización de recursos.

Se recomienda hacer uso del sistema de contabilidad de costos con la finalidad de obtener el costo unitario de los productos que fabrican, mejorar el control de los inventarios, optimizar los recursos para abaratar los costos de producción y de esta manera obtener mayor rentabilidad para la empresa.

Según (Tirado, 2007, pág. 17) en su trabajo de investigación titulado “Costos por Órdenes de Producción para la empresa Fundi Laser” menciona que:

El sistema de costos por órdenes de producción permite analizar la situación actual para conocer el control que se ejecuta; efectuando el análisis de las cuentas que se manejan, sus procedimientos, políticas, y procesos, a fin de determinar sus fortalezas, oportunidades, debilidades y amenazas.

Además refleja la unión de una serie de elementos: materia prima, mano de obra directa y cargas fabriles, determina el costo de los materiales usados por los distintos sectores, el costo de la mercadería vendida y el de las existencias, sus períodos son mensuales y no anuales como los de la contabilidad general y su idea implícita es la minimización de los costos.

20

2.2 Fundamentación filosófica

La presente investigación se basa en el paradigma crítico positivista ya que a través de la misma; se puede obtener información confiable y oportuna y permitirá generar una crítica a la problemática de la investigación.

Según (Zayas, 2006, págs. 37-45) en su publicación titulada “El rombo de las investigaciones de las ciencias sociales”, indica que:

Entre las principales características se encuentran la orientación de transformación a fin con la investigación, la formulación de hipótesis, su verificación y la predicción a partir de las mismas, para dar mayor valor del que se tiene en realidad acerca del experimento, el empleo de métodos cuantitativos y de técnicas estadísticas para el procesamiento de la información, así como niega o trata de eliminar el papel de la subjetividad del investigador.

La investigación cualitativa se define de forma poco precisa como una categoría de diseños de investigación que extraen descripciones a partir de observaciones que adoptan la forma de entrevistas, narraciones, notas de campo, grabaciones, transcripciones de audio y vídeo, registros escritos de todo tipo, fotografías o películas y artefactos.

Para el paradigma positivista la realidad es única, puede ser fragmentada para su análisis y las partes pueden ser manipuladas independientemente. De acuerdo con la concepción dialéctica del conocimiento existen múltiples realidades construidas por cada persona, por lo tanto, el estudio de una parte está influido por el estudio de las otras partes de esa realidad.

21

2.3 Fundamentación legal

Todo proyecto de investigación para su desarrollo debe respaldarse en leyes o normas legales que determinan las instituciones que regulan el desarrollo económico del país, por lo que el trabajo se fundamenta en la siguiente normativa, que se detalla a continuación:

Norma Internacional de Contabilidad nº 2 (NIC 2) Existencias

Costes de transformación

Sección 12. Los costes de transformación de las existencias

comprenderán aquellos costes directamente relacionados con las unidades producidas, tales como la mano de obra directa. También comprenderán una parte, calculada de forma sistemática, de los costes indirectos, variables o fijos, en los que se haya incurrido para transformar las materias primas en productos terminados. Costes indirectos fijos son todos aquéllos que permanecen relativamente constantes, con independencia del volumen de producción, tales como la amortización y mantenimiento de los edificios y equipos de la fábrica, así como el coste de gestión y administración de la planta. Costes indirectos variables son todos aquéllos que varían directamente, o casi directamente, con el volumen de producción obtenida, tales como los materiales y la mano de obra indirecta.

Sección 13. El proceso de distribución de los costes indirectos fijos a los

costes de transformación se basará en la capacidad normal de trabajo de los medios de producción. Capacidad normal es la producción que se espera conseguir en circunstancias normales, considerando el promedio de varios ejercicios o temporadas, y teniendo en cuenta la pérdida de capacidad que resulta de las operaciones previstas de mantenimiento. Puede usarse el nivel real de producción siempre que se aproxime a la capacidad normal. La cantidad de coste indirecto fijo distribuido a cada

22

unidad de producción no se incrementará como consecuencia de un nivel bajo de producción, ni por la existencia de capacidad ociosa. Los costes indirectos no distribuidos se reconocerán como gastos del ejercicio en que han sido incurridos. En periodos de producción anormalmente alta, la cantidad de coste indirecto distribuido a cada unidad de producción se disminuirá, de manera que no se valoren las existencias por encima del coste.

Sección 14. El proceso de producción puede dar lugar a la fabricación

simultánea de más de un producto. Este es el caso, por ejemplo, de la producción conjunta o de la producción de productos principales junto a subproductos. Cuando los costes de transformación de cada tipo de producto no sean identificables por separado, se distribuirá el coste total entre los productos, utilizando bases uniformes y racionales. La distribución puede basarse, por ejemplo, en el valor de mercado de cada producto, ya sea como producción en curso, en el momento en que los productos comienzan a poder identificarse por separado, o cuando se complete el proceso productivo. La mayoría de los subproductos, por su propia naturaleza, no poseen un valor significativo. Cuando este sea el caso, se medirán frecuentemente por su valor neto realizable, deduciendo esa cantidad del coste del producto principal.

Ley de Compañías

Expedir el Reglamento que establece la información y documentos que es tán obligadas a remitir a la Superintendencia de Compañías, las sociedad es sujetas a su control y vigilancia, adoptando las siguientes disposiciones

Resolución No. SC.SG.DRS.G.11.02

Artículo 1.‐ Las compañías nacionales anónimas, en comandita por

23

forma jurídica de sociedades constituya el Estado, las sucursales de compañías u otras empresas extranjeras organizadas como personas jurídicas y las asociaciones y consorcios que formen entre sí o con sociedades nacionales vigiladas por la entidad, y estas últimas entre sí y que ejerzan sus actividades en el Ecuador, y que se encuentren sujetas a la vigilancia y control de la Superintendencia de Compañías.

Enviarán a ésta, en el primer cuatrimestre de cada año (hasta el mes de abril), los estados financieros y sus anexos, mediante el portal web institucional, conforme al cronograma de acuerdo al noveno dígito del RUC.

Tabla N° 3: Declaración de los Estados Financieros

Noveno digito del ruc Fecha máxima de presentación física 1 4 DE ABRIL 2 6 DE ABRIL 3 8 DE ABRIL 4 11 DE ABRIL 5 13 DE ABRIL 6 15 DE ABRIL 7 18 DE ABRIL 8 20 DE ABRIL 9 22 DE ABRIL 0 25 DE ABRIL

Fuente: Superintendencia de Compañía Elaborado por: Olivia Sailema

A pedido del representante legal que se encontrare en imposibilidad de presentar los estados financieros y anexos dentro del plazo señalado, la Superintendencia de Compañías podrá otorgar una prórroga, por una sola vez, y hasta por 30 días; la solicitud deberá ser presentada antes del vencimiento del referido plazo legal, con la indicación dela causa del incumplimiento. El incumplimiento en la presentación de los estados financieros y sus anexos dentro del plazo máximo establecido por la ley, será incorporado en el Informe de Obligaciones Pendientes para la compañía. Así mismo, los representantes legales que no remitieren la

24

información establecida, serán sancionados de conformidad con las disposiciones de los artículos 25 y 457 de la Ley de Compañías, hasta el cumplimiento de la obligación.

Expídase el Reglamento para la aplicación de las Normas Internacionales de Información Financiera “NIIF” Completas y de la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES), para las compañías sujetas al control y vigilancia de esta Superintendencia.

Resolución SC.ICI.CPAIFRS.G.11.010

Para efecto del registro y preparación de estados financieros, la Superintendencia de Compañías califica como Pequeñas y Medianas Entidades (PYMES), a las personas jurídicas que cumplan las siguientes condiciones;

a) Registren un valor bruto de ventas anuales de HASTA CINCO MILLONES DE DÓLARES.

b) Tengan menos de 200 trabajadores (personal ocupado). Para este cálculo se tomará el promedio anual ponderado.

Se considerará como base los estados financieros del ejercicio económico anterior al período de transición.

De acuerdo con la Sección I de la Norma NIIF para las PYMES, las pequeñas y medianas entidades son entidades que:

(a) no tienen obligación pública de rendir cuentas, y

(b) publican estados financieros con propósito de información general para usuarios externos. Son ejemplos de usuarios externos los

25

propietarios que no están implicados en la gestión del negocio, los acreedores actuales o potenciales y las agencias de calificación crediticia

Sin embargo, para el Ecuador debemos seguir esta disposición de la Superintendencia de Compañías para la aplicación de la NIIF PYMES, que si bien es clara, genera costos altos de aplicación para las empresas que por algún motivo superan estos techos, pero que de acuerdo a la Norma Internacional son PYMES.

Aplicarán las Normas Internacionales de Información Financiera “NIIF” completas, aquellas compañías que no cumplan con una de las tres condiciones antes referidas.

Ley Orgánica de Régimen Tributario Interno

Esta ley tendrá mucha importancia ya que controlará lo relacionado con las declaraciones respectivas a cada periodo, del Impuesto al Valor Agregado, Impuesto a la Renta, como también el cumplimiento de las obligaciones como agente de retención y como agente de percepción.

Capítulo VI Contabilidad y estados financieros

Art. 19.- Obligación de llevar contabilidad.- Están obligadas a llevar

contabilidad y declarar el impuesto en base a los resultados que arroje la misma todas las sociedades. También lo estarán las personas naturales y sucesiones indivisas que al primero de Enero operen con un capital o cuyos ingresos brutos o gastos anuales del ejercicio inmediato anterior, sean superiores a los límites que en cada caso se establezcan en el Reglamento, incluyendo las personas naturales que desarrollen actividades agrícolas, pecuarias, forestales o similares.

26

Art. 20.- Principios generales.- La contabilidad se llevará por el sistema

de partida doble, en idioma castellano y en dólares de los Estados Unidos de América, tomando en consideración los principios contables de general aceptación, para registrar el movimiento económico y determinar el estado de situación financiera y los resultados imputables al respectivo ejercicio impositivo.

Art. 21.- Estados financieros.- Los estados financieros servirán de base

para la presentación de las declaraciones de impuestos, así como también para su presentación a la Superintendencia de Compañías y a la Superintendencia de Bancos y Seguros, según el caso.

Ley de seguridad social

En la actualidad el Instituto Ecuatoriano de Seguridad Social es la institución que se encarga de controlar de que la empresa depositen mensualmente los valores por aportes patronales, personales, además como los fondos de reserva de los empleados que han adoptado esta alternativa.

27 ADMINISTRACION FINANCIERA ANALISIS FINANCIERO RENTABILIDAD 2.4 Categorías Fundamentales Superordinación conceptual

Gráfico N° 2: Categorización de las Variables

Fuente: Concepto globalizado de las variables Independientes y dependientes Elaborado por: Olivia Sailema

Variable Independiente: Sistema de Costos de Producción

Variable Dependiente: Rentabilidad

Variable independiente Variable dependiente

CONTABILIDAD CONTABILIDAD DE COSTOS SISTEMAS DE COSTOS DE PRODUCCCÍON

28

Superordinaciòn Conceptual

Gráfico N° 3: Constelación de la variable dependiente

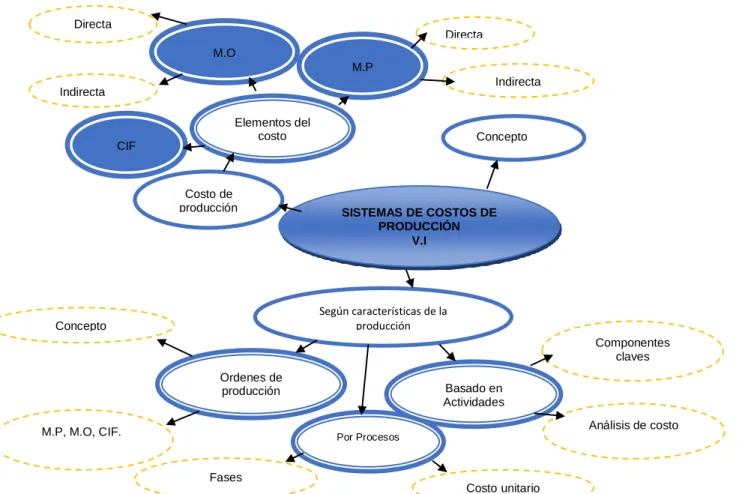

SISTEMAS DE COSTOS DE PRODUCCIÓN V.I Ordenes de producción Por Procesos Basado en Actividades Costo de producción M.P Concepto Según características de la producción M.O CIF Directa Indirecta Indirecta Directa Concepto M.P, M.O, CIF. Fases Costo unitario Componentes claves Análisis de costo Elementos del costo

Fuente: Concepto globalizado de las variables Independientes y dependientes Elaborado por: Olivia Sailema

29

Superordinaciòn Conceptual

Gráfico N° 4: Constelación de la variable independiente

Concepto RENTABILIDAD V.D Rentabilidad Financiera Rentabilidad Económica Índices o razones financieras ROE ROA Rentabilidad Actividad Apalancamiento Liquidez

Fuente: Concepto globalizado de las variables Independientes y dependientes Elaborado por: Olivia Sailema

30

2.5 Marco conceptual variable Independiente: Sistemas de Costos de

Producción

2.5.1 Contabilidad

Para (Hernández, 2014, pág. 207) en su libro titulado “Enciclopedia de contabilidad” indica que:

La contabilidad es la base sobre la cual se fundamentan las decisiones gerenciales y por tanto, las financieras. No existe actividad económica ajena al registro y afectación de las técnicas de la ciencia contable. Desde la actividad económica más pequeña hasta las transacciones económicas de grandes corporaciones, la ciencia contable aporta a un gran cúmulo de conocimientos, los cuales requieren que sean aplicados por profesionales de la contaduría altamente capacitados. La contabilidad es un sistema adaptado para clasificar los hechos económicos que ocurren en un negocio, de tal manera que se convierte en el eje central para llevar a cabo diversos procedimientos que conducirán a la obtención del máximo rendimiento que implica el constituir una empresa.

“La contabilidad es el sistema que mide las actividades del negocio, procesa esa información convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar las decisiones.”

2.5.2 Contabilidad de costos

Para (Tirado, 2007, pág. 38)menciona que: a la contabilidad de costos le corresponde determinar lo que le representa a la empresa, desde el punto de vista monetario, fabricar sus productos y/o prestar sus servicios, con el fin de valorarlos y poder así determinar precios de venta, márgenes de

31

utilidad y otra información pertinente para la planeación, el control y la toma de decisiones.

Al igual que la contabilidad general se basa en la partida doble. Es una parte de la contabilidad general que exige ser analizada con mayor detalle que el resto. Si bien puede prescindirse de la base contable para establecer costos, no es recomendable por las deficiencias, errores y omisiones que pueden originarse. Un sistema de costos integrado en la contabilidad general permite operar con la perfecta seguridad que ofrece el balanceo de las cuentas. La contabilidad de costos es un subsistema de la contabilidad financiera encargada de la recolección, resumen y presentación de la información monetaria sugerida en el departamento productivo de la empresa.

“La contabilidad de costos es un sistema ordenado que se sustenta en los principios de contabilidad general y tiene por finalidad registrar la producción y ventas de un ente contable para proporcionar a la gerencia los instrumentos necesarios para la toma de decisiones.”

2.5.3 Procesos de producción

2.5.3.1 Concepto

Según (Cartier, pág. 6) dice que: “Todo proceso de producción es un sistema de acciones dinámicamente interrelacionadas orientado a la transformación de ciertos elementos “entrados”, denominados factores, en ciertos elementos “salidos”, denominados productos, con el objetivo primario de incrementar su valor.”

32

2.5.3.2 Sistema de Costos de Producción

Según (Pérez E. R., 2008, pág. 27) menciona que: Los sistemas contables para determinar los costos de producción están condicionados a las características de producción de la industria de que se trate, lo que quiere decir, que el sistema contable deberá adaptarse a las necesidades de la empresa en cuestión.

Según (Royas, 2007, pág. 147) Un sistema de costos puede ser definido como un conjunto de reglas y procedimientos que hace posible la acumulación de datos contables para suministrar información relevante encaminada a tomar decisiones por parte de la dirección de la empresa, así como proceder a la valoración de la producción. Por su parte el proceso de acumulación de costos es aquel que de una forma organizada recoge, agrupa y clasifica los costes relacionados con el proceso productivo con el fin de proporcionar información relevante para conseguir el objetivo perseguido.

2.5.3.3 Costo de Producción

Es la valoración monetaria de los gastos incurridos y aplicados en la obtención de un bien. Incluye el costo de los materiales, mano de obra y los gastos indirectos de fabricación cargados a los trabajos en su proceso.

Para (Reyes, 2002, pág. 12) señala que: Los elementos del costo de producción o costos de manufactura, como habíamos expresado anteriormente son: los materiales, la mano de obra y los costos indirectos de fabricación, conocidos éstos últimos también como: gastos de fábrica o carga fabril. Esta clasificación suministra a la gerencia información necesaria para la medición del ingreso y la fijación de precios del producto.

33

Los materiales, son los principales recursos que se utilizan en el proceso productivo, estos se transforman en bienes terminados con la adición de mano de obra directa y costos indirectos de fabricación. Los materiales se dividen en materiales directos y materiales indirectos. La mano de obra es el esfuerzo físico o mental empleado en la fabricación de un producto o en la prestación de un servicio, esta transforma los materiales en un producto terminado disponible para la venta, ésta se clasifica en: mano de obra directa y mano de obra indirecta. Los costos indirectos de fabricación, son todas aquellas erogaciones que siendo necesarias para lograr la producción de un artículo, no es posible determinar en forma precisa la cantidad que corresponde a cada unidad producida. Aun suponiendo que en ciertos casos fuese factible mediante cálculos complicados llegar a esa determinación, por lo impráctico del trabajo debe considerarse como de aplicación indirecta.

Gráfico N° 5: Costo del producto

Fuente: “Contabilidad de Costos I”