UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE INVESTIGACIÓN PREVIO LA OBTENCIÓN DEL TÍTULO DE INGENIERO(A) EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, C.P.A.

TEMA:

PROCESOS DE GESTIÓN FINANCIERA PARA EL GOBIERNO AUTÓNOMO DESCENTRALIZADO PARROQUIAL RURAL DE SAN ROQUE.

AUTOR(A): VINUEZA CHÁVEZ DANNES AUGUSTO.

TUTOR(A): DRA. ARCINIEGAS PASPUEL OLGA GERMANIA, MSC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por el señor Dannes Augusto Vinueza Chávez, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, con el tema “PROCESOS DE GESTIÓN FINANCIERA PARA EL GOBIERNO AUTÓNOMO DESCENTRALIZADO PARROQUIAL RURAL DE SAN ROQUE”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes -UNIANDES-, por lo que apruebe su presentación.

Ibarra, Julio de 2016

DECLARACIÓN DE AUTENTICIDAD

Yo, Dannes Augusto Vinueza Chávez, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, C.P.A., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, Julio de 2016

__________________________ Sr. Dannes Augusto Vinueza Chávez CI. 100379943-2

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo Paola Yesenia Carrera Cuesta En calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Dannes Augusto Vinueza Chávez sobre el tema: “PROCESOS DE GESTIÓN FINANCIERA PARA EL GOBIERNO AUTÓNOMO DESCENTRALIZADO PARROQUIAL RURAL DE SAN ROQUE”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra, Agosto de 2016

__________________________

DERECHOS DE AUTOR

Yo, Dannes Augusto Vinueza Chávez, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella;

Ibarra, Julio de 2016

Sr. Dannes Augusto Vinueza Chávez CI. 100379943-2

DEDICATORIA

Dedico este trabajo a mis padres Luis Vinueza y María Rosa Elena Chávez, por ser el apoyo constante en todas las etapas de mi vida y la fuerza que me impulsa día a día a seguir superándome.

Por todo el amor, la paciencia, consejos brindados y sobre todo por el sacrificio y esfuerzo que han hecho para que mis hermanos y yo podamos cumplir con todos nuestros sueños y lograr cada una de nuestras metas y objetivos.

A mis hermanos, quienes me han brindado su apoyo y protección todos los días de mi vida.

A mi familia, por creer en mí, por darme aliento en cada momento de mi vida, por estar siempre a mi lado y por apoyarme para lograr todo lo que me he propuesto.

A mis maestros, por haberme guiado, enseñado y compartido sus conocimientos y experiencias de manera profesional y personal; en especial a la Doctora Germania Arciniegas por haberme ayudado y apoyado de manera concernida durante mi etapa universitaria.

AGRADECIMIENTO

Agradezco infinitamente a mis padres Luis Vinueza y María Rosa Elena Chávez por ser los pilares fundamentales en mi vida, el apoyo incondicional que me brindaron durante el desarrollo de este trabajo, en mi vida estudiantil y en especial en mi vida personal. A la UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES por brindarme su apertura, experiencias por medio de los maestros y compañeros, apoyo institucional y ayuda administrativa durante mi vida universitaria y en especial por respaldarme profesionalmente a través de su prestigio como institución.

A la Doctora Germania Arciniegas por su apoyo incondicional, su paciencia y por compartir su conocimiento conmigo para la elaboración de este trabajo.

RESUMEN

. ABSTRACT

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema ... 1

Formulación del problema... 2

Delimitación del problema ... 2

Objeto de investigación y campo de acción ... 2

Identificación de la línea de investigación ... 2

Breve explicación de la metodología investigativa a emplear ... 2

Resume y breve explicación del proyecto de investigación ... 2

CAPÍTULO I. MARCO TEÓRICO ... 3

1.1. Origen y evolución de los procesos de gestión financiera ... 3

1.2. Análisis de las distintas posiciones teóricas sobre los procesos de gestión financiera. ... 5

1.2.1. Gestión financiera ... 5

1.2.2. Objetivos de la gestión financiera ... 5

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre los procesos de gestión financiera. ... 6

1.3.1. Contabilidad financiera ... 6

1.3.2. Planificación ... 6

1.3.3. Administración ... 6

1.3.4. Control... 7

1.3.5. Control financiero. ... 7

1.3.6. Control institucional ... 7

1.3.7. Componentes del COSO ... 8

1.3.9. Proyectos ... 11

1.3.10. Modelo de gestión financiera. ... 14

1.3.11. Manuales ... 14

1.3.12. Tipos de manuales ... 15

1.3.13. Simbología. ... 17

1.3.14. Presupuesto ... 17

1.3.15. Presupuesto institucional ... 18

1.3.16. Proceso de presupuesto ... 18

1.3.17. Principios del presupuesto. ... 18

1.3.18. Mejoramiento de los procesos ... 20

1.3.19. Auditoría de gestión ... 20

1.3.20. Indicadores de gestión ... 20

1.3.20.1. Indicadores de eficiencia ... 21

1.3.20.2. Indicadores de eficacia ... 21

1.3.21. Evaluación del desempeño ... 21

1.4. Conclusiones parciales del capítulo... 22

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DEL PROBLEMA ... 23

2.1. Caracterización ... 23

2.2. Metodología de la investigación. ... 24

2.2.1. Modalidad. ... 24

2.2.2. Tipos de Investigación ... 25

2.2.3. Métodos. ... 25

2.2.4. Población y muestra ... 26

2.2.5. Técnicas ... 26

2.2.6. Instrumentos... 27

2.2.7. Tabulación y análisis de la información ... 27

2.3. Propuesta del investigador ... 29

CAPÍTULO III. DESARROLLO DE LA PROPUESTA ... 31

3.1. Procesos de gestión financiera para el Gobierno Autónomo Descentralizado Parroquial Rural de San Roque ... 31

3.1.1. Objetivos. ... 31

3.1.1.1. Objetivo general. ... 31

3.1.1.2. Objetivos específicos. ... 31

3.1.2. Base normativa. ... 32

3.1.3. Localización... 32

3.1.4. Ejes de acción ... 32

3.1.4.1. Sistema ambiental. ... 32

3.1.4.2. Sistema económico ... 32

3.1.4.3. Sistema sociocultural ... 33

3.1.4.4. Sistema político – institucional ... 33

3.1.4.5. Sistema de asentamientos humanos ... 33

3.1.4.6. Sistema de movilidad, energía y conectividad ... 33

3.1.5. Organigrama estructural del GADPR San Roque ... 34

3.1.5.1. Descripción de las funciones del talento humano. ... 34

3.1.6. Mapa de procesos ... 35

3.1.7. Procedimiento: planificación- formulación de proforma presupuestaria ... 39

3.1.8. Procedimiento: programación – recepción y consolidación del POA ... 42

3.1.9. Procedimiento: decisión – verificación del proyecto ... 45

3.1.10. Procedimiento: ejecución del proyecto ... 48

3.1.11. Procedimiento: control del proyecto ... 51

3.1.12. Procedimiento: seguimiento – supervisión del proyecto ... 54

3.1.13. Presupuesto ... 57

3.1.13.1. Proforma de presupuesto de ingresos ... 58

3.1.13.2. Proforma de presupuesto de gastos ... 59

3.1.14.1. Indicadores de eficacia ... 60

3.1.14.2. Indicadores de eficiencia ... 61

3.1.15. Gestión financiera... 62

3.1.16. Impactos ... 62

3.2. Conclusiones parciales del capítulo... 64

CONCLUSIONES GENERALES... 69

RECOMENDACIONES ... 70

BIBLIOGRAFÍA ... 71

LINCOGRAFÍA ... 74

ÍNDICE DE FIGURAS

Pág.

Figura 1 COSO I ... 8

Figura 2 Procesos ... 9

Figura 3 Mapa de Procesos ... 11

Figura 4 Simbología ANSI... 17

Figura 5 Propuesta del Investigador ... 29

Figura 6 Sello del GADPR de San Roque ... 31

Figura 7 Organigrama estructural GADPR San Roque ... 34

Figura 8 Mapa de procesos ... 35

Figura 9 Formulación y programación ... 58

Figura 10 Ingresos ... 58

ÍNDICE DE TABLAS

Pág.

Tabla 1 Cálculo de la muestra ... 26

Tabla 3 Proforma presupuestaria ... 57

Tabla 4 Indicadores de Eficacia ... 60

Tabla 5 Indicador de Eficiencia ... 61

Tabla 6 Impacto económico ... 62

Tabla 7 Impacto organizacional ... 63

INTRODUCCIÓN

Los Gobiernos Autónomos Descentralizados Parroquiales son las encargadas de impulsar actividades para el desarrollo y autogestión para solucionar problemas y buscar el progreso rural. Actualmente existen dependencias nuevas que no se encuentran definidas dentro de la estructura funcional de la organización por lo tanto se ha diseñado un manual de procedimientos para mejorar las actividades institucionales en beneficio del desarrollo de la parroquia, cumpliendo a cabalidad con las leyes y normas de nuestro país. Antecedentes de la investigación

La presente investigación tiene como objetivo principal fortalecer la planificación general dentro de la institución que acapare problemas en la coordinación, ejecución y control de los recursos humanos y recursos económicos la cual afecta el desarrollo de la organización mostrando una mala imagen para el mismo. Planteamiento del problema

El manual de procedimientos de gestión financiera se realiza con la finalidad de mejorar, reforzar y desarrollar los procesos, actividades y resultados que permitan continuar con el crecimiento de la parroquia. La esencia de esta investigación refleja la exactitud de la información financiera que evoluciona en los sistemas y procedimientos técnicos perfeccionando el control sobre los procedimientos desde la planificación, programación, verificación, ejecución y seguimiento de los proyectos.

Con la implementación de este manual se pretende lograr que el proceso de gestión financiera se desarrolle de acuerdo a los principios y métodos, contribuyendo a construir el bienestar social y cultural de la parroquia permitiendo así tomar decisiones en conjunto con la sociedad por la cual se encuentra equiparada la administración financiera y responsabilidad social como la línea de investigación.

Se realiza una breve reseña histórica de cómo fue evolucionado las finanzas con el propósito de establecer la necesidad de la formulación de procesos de gestión financiera y determinar el beneficio de las mismas. Formulación del problema

También se estructura los análisis de las posibles bases teóricas las cuales son pilares fundamentales para la estructuración técnica que conlleva el contexto de la propuesta, permitiendo dar a conocer conceptos generales como el proceso financiero, el proceso presupuestario como también la importancia de los mismos. Delimitación del problema

Además hace referencia al marco metodológico y su caracterización las cuales se realizaron a través de una entrevista dirigida al cuerpo funcional del GADPR de San Roque, abarcando información recíproca y necesaria para la realización del trabajo.

Todo esto incide en la gestión administrativa – financiera, puesto que los dignatarios del GAD Parroquial no han podido tomar oportunamente decisiones adecuadas y no hacer correctivos del caso a su debido tiempo. Objeto de investigación y campo de acción

En la propuesta se procede a diseñar los procesos de gestión administrativa financiera, para lo cual se estructura las funciones de carácter normativo de aplicación en el GADPR San Roque en concordancia con la Código Orgánico de Organización Territorial, Autonomía y Descentralización y la Ley Orgánica de Servidores Públicos y el Código Orgánico de Planificación y Finanzas Publicas, que define, describe y caracteriza cada uno de los cargos de los funcionarios del GADPR, que permitan un mejor desempeño del talento humano. Identificación de la línea de investigación

Se establece la estructura organizacional por procesos, determinando el mapa de procesos que sirve de guía para el desarrollo del manual de procedimientos centrada en los proyectos rurales. Breve explicación de la metodología investigativa a emplear

Se estructura como herramienta de medición de gestión los indicadores que permita medir el grado de eficacia, eficiencia y a la vez un presupuesto basado en los resultados en los que intervienen los ingresos, los gastos y el capital de inversión.

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de los procesos de gestión financiera

Desde épocas muy remotas la actividad financiera se ha efectuado con el objeto de dar un beneficio económico al hombre y mejorando su calidad de vida. La historia de las finanzas aparece con la asociación de individuos, con la que se hacía referencia al custodio del patrimonio público. Básicamente se centraba en rasgos fundamentales como; optimización de recursos, insistencia sobre la conexión de la economía pública y privada del Estado la cual se fijaban al fortalecimiento de la economía nacional. La evolución del pensamiento financiero comenzó con el Cameralismo, esta corriente se presentó con diferentes autores alemanes de los siglos XVII y XVIII, quienes tomaron el nombre por la derivación del vocablo Kammer que significa Cámara o Gabinete Real. Esta disciplina contiene nociones de Administración y gobierno, de Economía, Política Económica y de Finanzas Públicas.

El sistema financiero ha evolucionado radicalmente, este sistema comenzó cuando todas las transacciones se realizaban mediante trueque (mercado de bienes reales), en el que se intercambiaban bienes y se negociaba con productos agrícolas (cosechas de granos, especias), ese era el comercio que se hacía de productos por otros productos diferentes para poder cubrir todas las necesidades sin utilizar dinero, por lo tanto, la mayor inversión era tener productos que conservaran sus características durante más tiempo para poder negociarlos. Después apareció el dinero como medio de intercambio, y se comenzó a utilizar para comprar y vender productos, o para guardarlo y usarlo en intercambios futuros, entonces cambia la riqueza, de productos a dinero. Sin embargo, aun guardando el dinero, éste sólo servía para comprar productos cuando se necesitaban, sin que pudiera generar riqueza al acumularlo (inversiones).

Para Abadia, (2009) menciona un punto referente en el que los Estados Unidos de América, en la depresión de los años 30 las finanzas enfatizaron sobre quiebras, reorganizaciones, liquides de firmas y regulaciones gubernamentales lo que demostraba poco interés en la producción y comercialización.

Según Gitman, (2007) define que las finanzas son el arte y la ciencia de administrar el dinero. Por lo tanto las finanzas son la rama de la economía que tiene relación con el estudio de las actividades de inversión tanto de activos reales como de los activos financieros con la administración de los mismos.

En el siglo XIX las finanzas avanzan considerablemente y se comienzan a desarrollar métodos de análisis financiero y a darles importancia al ámbito financiero: balance general, el estado de resultados y el flujo de efectivo. Se empieza a desarrollar combinación de valores (bonos y acciones), como también la concentración en la administración de carteras y su impacto en las finanzas de las empresas. En la década de los 80 y 90 el tópico fue la inflación y su tratamiento financiero.

Según Court Monteverde, (2010) denomina gestión financiera o gestión de movimiento de fondos a los procesos que consisten en conseguir, mantener y utilizar dinero sea físico (billetes y monedas) o a través de otros fondos, instrumentos, cheques y tarjetas de crédito.

Los recursos financieros son de los más importantes dentro de una organización, por ello es necesario usar este recurso de forma adecuada para aprovecharlo de la mejor manera posible en las inversiones que se realizan en una entidad.

Para Michael & Stewart, (2006) manifiestan a la administración como el proceso de estructurar y utilizar conjuntos de recursos orientados hacia el logro de metas, para llevar a cabo las tareas en un entorno organizacional.

Por lo tanto, la administración financiera es una disciplina que optimiza los recursos financieros para el logro de los objetivos de la organización con mayor eficiencia y rentabilidad.

En la actualidad los procesos van a la par con las finanzas lo cual es el conjunto de actividades mutuamente relacionadas o que interactúan, las cuales transforman elementos de entrada en resultados.

1.2. Análisis de las distintas posiciones teóricas sobre los procesos de gestión financiera.

1.2.1. Gestión financiera

Para Schiff, (2010) manifiesta una buena gestión financiera no evalúa solamente si se dispone o no de dinero: se trata de planificar, de prever una buena gestión a futuro y las probables faltas o excesos de dinero (déficit o superávit).

Según Córdoba Padilla, (2012) la gestión financiera se encarga de analizar las decisiones y acciones que tienen que ver con los medios financieros necesarios en las tareas de dicha organización, incluyendo su logro, utilización y control. La gestión financiera es la que conviene a la misión y visión en operaciones monetarias.

La gestión financiera se encarga de la orientación financiera para garantizar la disponibilidad de fuentes de financiación y proporcionar el debido registro de las operaciones como herramientas de control de la gestión empresarial.

1.2.2. Objetivos de la gestión financiera

Además el objetivo básico de la gestión financiera debe analizarse de las siguientes perspectivas en las cuales se refiere a generar recursos o ingresos y también midiendo la eficiencia y eficacia en el manejo de los mismos para obtener niveles aceptables y satisfactorios.

Para Home, (2010) señala que el objetivo de la gestión financiera se basa en: Genera información económica- financiera.

Gestionar la planificación financiera para la empresa proyectando en términos monetarios el resultado futuro que desea alcanzar intentando identificar los recursos que necesita para lograrlo.

Lograr financiamiento según la forma más beneficiosa (teniendo en cuenta el corto, plazo y condiciones contractuales de la empresa).

Analizar él estudió de información de manera de obtener respuestas seguras sobre la situación de la organización.

Analizar la viabilidad económica y financiera de las inversiones.

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre los procesos de gestión financiera.

1.3.1. Contabilidad financiera

Es la encargada de llevar la información oportuna de los acontecimientos financieros hacia sus usuarios o interesados Guajardo, (2014) menciona que “es una norma de registros que expresa en términos cuantitativos y monetarios las transacciones que un ente realiza y determinados acontecimientos que afecten a la misma, como también se encarga de proporcionar información útil y segura para la toma decisiones de sus usuarios. (pág. 19)

Para Horngren, (2010) la contabilidad financiera “es un sistema de información orientado a prestar información a terceras personas relacionados con la empresa como inversionistas, accionistas instituciones de crédito con el fin de facilitar sus decisiones”.

Es la expresión en términos monetarios encaminados a brindar información relevante de una organización hacia sus usuarios para hacer conocer cómo se encuentra sus condiciones en las actividades económicas.

1.3.2. Planificación

“La planificación requiere de la toma de decisiones basadas en la selección de los objetivos para ser logrados es decir, seleccionar cursos de acciones futuras para que existan varios tipos de planes que oscilan desde propósitos y objetivos generales hasta las acciones más detalladas a llevar a cabo”. (Harold, 2008, pág. 104)

La planeación parte desde la brecha desde donde estamos hasta donde queremos llegar en un futuro, implica fuertemente la implantación razonable y función de un plan de acción.

1.3.3. Administración

ligar, unir y armonizar todos los actos, todos los esfuerzos; controlar es vigilar que todo suceda conforme las reglas establecidas y a las órdenes dadas. (Fayol, 2009, pág. 198)

Para Newman, (2007) señala que “la administración es la guía. Dirección y control de los esfuerzos de un grupo de individuos en pos de algún objetivo”. (pág. 300)

La teoría de la administración se encarga del estudio del tipo de organizaciones desde el punto de vista de la interacción e interdependencia entre las variables que son; tarea, estructura, personas, tecnología y ambiente.

1.3.4. Control

Según Haimann & Donnel, (2010) el control es el proceso de verificar para determinar si se están cumpliendo los planes o no, si existe un progreso hacia los objetivos y metas. El control es necesario para corregir cualquier desviación. El control es el proceso de verificar el desempeño de distintas áreas o funciones de una organización, la cual implica la comparación entre un rendimiento esperado y un rendimiento observado.

1.3.5. Control financiero.

Federico Anzil, (2010) recalca que tiene en cuenta información financiera y contable, como ciertos ratios financieros, para evaluar la capacidad de la organización de pagar sus deudas y disponer de fondos suficientes para financiar su actividad operativa.

Criterio: hace referencia a la administración financiera con un propósito, surtir de información a los socios de una organización para conocer la solvencia en la que se encuentra, o en el caso de necesitar financiamiento.

1.3.6. Control institucional

1.3.7. Componentes del COSO

Según COSO I, (2011) el marco de referencia integrado de COSO comprende cinco categorías que la administración diseña y aplica para proporcionar una seguridad razonable de que su objetivos de control se llevaran a cabo.

A continuación los cinco componentes del control interno COSO.

Figura 1 COSO I

Fuente: Samuel Mantilla auditoria de control interno de 2013

Según Mantilla B., (2013) menciona a continuación las descripciones de cada uno de sus componentes.

1.3.7.1. Ambiente de control

Abarca el talento de una organización que influye en la conciencia de sus empleados sobre el riesgo y forma la base de los otros componentes de la gestión de riesgos corporativos proporcionando disciplina y estructura.

1.3.7.2. Evaluación de riesgos

1.3.7.3. Actividades de control

Hace referencia a las políticas y procedimientos que ayudan a asegurar que se lleven a cabo las respuestas de la dirección para afrontar a los riesgos. Tienen lugar a través de toda la organización, en los niveles y en todas las funciones.

1.3.7.4. Información y comunicación

La información pertinente se identifica, capta y comunica de una forma y en un marco de tiempo que permiten a las personas llevar a cabo sus responsabilidades. Los sistemas de información usan datos generados internamente y otras entradas de fuentes externas y sus salidas informativas facilitan la gestión de riesgos y la toma de decisiones.

1.3.7.5. Monitoreo o supervisión

Se supervisa revisando la presencia y funcionamiento de sus componentes a lo largo del tiempo, lo que se lleva a cabo mediante actividades permanentes de supervisión, evaluaciones independientes o una combinación de ambas.

1.3.8. Procesos

Para Amat, (2008) “es el conjunto de pasos que se realizan de forma sucesiva en distintas dependencias, con el objeto de transformar una serie de entradas especificadas en unas salidas (bienes o servicios) añadiendo valor”.

Manifiesta Cenep., (2010) que:

“Se considera proceso a un conjunto de actividades interrelacionadas que agregan valor, transformando diferentes elementos en entrada, los cuales sufran una transformación o sean resultado de otros procesos y al final obtener un resultado o salida, a un cliente interno o externo. El proceso inicia con el cliente y termina con el cliente”.

Esta definición se puede apreciar en la figura.

Figura 2 Procesos

El propósito de la administración por procesos es asegurarse de que todos los procesos claves trabajen en armonía para maximizar la efectividad organizacional. La meta es alcanzar una ventaja competitiva a través de una mayor satisfacción del cliente.

1.3.8.1. Elementos de un proceso

Bohlander, (2009) los elementos de un proceso son todas las actividades que se desempeñan dentro de una entidad ya sea por el gerente o todos los miembros de una organización poniendo a disposición sus actitudes, habilidades y destrezas, las mismas que ayudan a cumplir con las metas y los propósitos deseados dentro de la organización.

La identificación y gestión sistemática de los procesos empleados en la organización se conocen como “Enfoque basado en procesos”. Esta estrategia permite gestionar ventajas competitivas y habilidades específicas que incluyen:

Capacidad de utilizar en forma inteligente los recursos institucionales con eficacia y eficiencia.

Adaptarse a los rápidos cambios tecnológicos.

Estructurar en forma continúa los procesos, operaciones a fin que logren metas relevantes y de menores costos.

1.3.8.2. Mapa de procesos

Figura 3 Mapa de Procesos

Fuente: http://gestionalimentaria.files.wordpress.com/2007/12/mapa -de-procesos.jpg 1.3.9. Proyectos

1.3.9.1. Concepto

Según Sapag Chain & Sapag Chain, (2008) señala que un proyecto es la búsqueda de una solución inteligente al planteamiento de un problema tendiente a resolver entre tantas, una necesidad humana.

Por tal motivo Véliz, (2009) menciona que un proyecto es el conjunto organizado de acciones, realizadas ordenadamente durante un período de tiempo determinado, que responden a una demanda o problema, con el propósito de ofrecer una solución. Para PMBOK, (2013) un proyecto es la planificación de actividades que se encuentran interrelacionadas con el propósito de entrega un producto en particular y así alcanzar objetivos dentro del límite de tiempo previsto por una organización tomando en cuenta el presupuesto.

Un proyecto surge con una idea de respuesta frente a los posibles problemas y crear o dar una solución que le permita juzgar cualitativa y cuantitativamente, las ventajas de asignar recursos de manera que se aproveche una oportunidad de negocios.

1.3.9.2. Importancia

También se puede definir como un esfuerzo temporal encaminado a logro de objetivos, tomando en cuenta los recursos necesarios con el propósito de obtener un resultado final.

1.3.9.3. Formulación y evaluación de proyectos.

Para Vaca Urbina, (2001) concreta que la formulación es la etapa centrada en el diseño de las distintas opciones del proyecto, lo que significa sistematizar, un conjunto de posibilidades técnicamente viables, para alcanzar los objetivos y solucionar el problema que motivó su inicio.

A través de la formulación de proyectos se orienta el proceso de producir y regular la información más adecuada, que permita avanzar de manera eficaz, en su ejecución. La formulación y la evaluación son dos procesos interdependientes, en el que uno sirve de marco de referencia para el otro. Existen dos tipos de evaluación en el momento en que se realiza y los objetivos trazados:

La evaluación la cual se realiza antes de la operación. Tiene como objetivo, estimar los costos, el impacto, alcances de los objetivos, viabilidad y factibilidad del proyecto, en definitiva diagnosticar el contexto.

La evaluación después, se lleva a cabo en la etapa de ejecución y finalización del proyecto. Tiene como objetivo decidir si se debe continuar con el proceso, establecer formulaciones similares, orientar el proceso, adaptar y cambiar condiciones, reprogramar.

1.3.9.4. Gestión de integración de proyectos

Para Koontz, (2009) la gestión de integración de proyectos incluye los procesos utilizados para asegurar que los elementos del proyecto están siendo correctamente coordinados. Usando la gestión de integración de proyectos el director de proyectos puede ordenar todas las partes de un proyecto sin importar su complejidad.

La gestión de integración del proyecto comprende 7 procesos: Desarrollar el acta constitutiva del proyecto

Supervisar y controlar el trabajo del proyecto Control integrado de cambios

Cerrar el proyecto

1.3.9.5. Gestión y evaluación de proyectos

“La evaluación de proyectos es un proceso por el cual se determina el establecimiento de cambios generados por un proyecto a partir de la comparación entre el estado actual y el estado previsto en su planificación. Es decir, se intenta conocer qué tanto un proyecto ha logrado cumplir sus objetivos o bien qué tanta capacidad poseería para cumplirlos”. PMBOK, (2013)

En una evaluación de proyectos siempre se produce información para la toma de decisiones, por lo cual también se le puede considerar como una actividad orientada a mejorar la eficacia de los proyectos en relación con sus fines, además de promover mayor eficiencia en la asignación de recursos.

1.3.9.6. Gestión de riesgos

Según PMBOK (2013), se trata de identificar, analizar y dar respuesta a los riesgos del proyecto; maximizar la probabilidad y consecuencia de eventos positivos y minimizar las de los eventos negativos.

1.3.9.7. Gestión de Riesgos en la planificación de proyectos

Según Baena Toro, (2010) se refiere a la planificación y la gestión de riesgo que se encuentra estrechamente relacionado, una planificación cuidadosa y explicita garantizara el nivel, el tipo y la visibilidad de gestión de riesgos en una organización. El riesgo del proyecto es la posibilidad de que algo salga mal, o al menos que no resulte como fue planificado. Los riesgos son diferentes en cada proyecto y van cambiando a medida que el proyecto avanza. La meta de la gestión de riesgos es controlar esos riesgos y que la identificación, análisis y respuesta a ellos sea útil para la toma de decisiones.

1.3.9.8. Mecanismos de control (seguimiento)

Según (Hierro, 2013) menciona que es un proceso que lleva un cabo el Consejo de Administración, la Dirección y los Demás Miembros Delaware Una Entidad, con el Objetivo de proporcionar ONU grado Razonable de confianza en la consecución de Objetivos en los Siguientes Ámbitos o Categorías: Eficacia y Eficiencia de las Operaciones, Fiabilidad de la Información Financiera, Cumplimiento de las Leyes y Normas aplicables. (pág. 2). Estos mecanismos verifican actividades de la organización para que se efectúen de manera eficaz siguiendo las políticas trazadas por la organización.

1.3.10. Modelo de gestión financiera.

El modelo de gestión financiera se acopla al proceso de organización documental, la autora Ana María Martínez Tamayo, quien lo define como “la organización y descripción de documentos, características y propósitos que abarca actividades que se deben seguir de manera estricta”.

De acuerdo a Fernánadez, (2007) es una representación simplificada, concreta o abstracta, de los aspectos principales de una realidad. Un modelo científico especifica objetivos, variables e interrelaciones. Se apoya en teorías e hipótesis y permite evaluar datos y hechos.

1.3.11. Manuales

Para Rodríguez Valencia, (2012) señala que

“Los manuales son un recurso para ayudar a la orientación de los empleados en la ejecución de sus tareas. Es una gran ayuda para el personal que las instrucciones sean definidas, para aclarar funciones y responsabilidades, fijar políticas, proporcionar soluciones rápidas y mostrar el modo en que pueda contribuir el personal en el logro de los objetivos organizacionales”. (pág. 61)

1.3.12. Tipos de manuales 1.3.12.1. Por su contenido

Se refiere al contenido del manual para cubrir una variedad de materias, en las cuales se consideran los más importantes.

Manual de Organización

Describe la estructura de la organización a través de un detalle de los objetivos, organigrama funcional, funciones por áreas, perfiles de puestos, descripción de funciones.

Manual de Políticas

Describe los lineamientos que el personal debe seguir para el cumplimiento de las responsabilidades en las distintas áreas funcionales, sirve como guía en el transcurso de las tareas asignadas para evitar demoras en los niveles jerárquicos superiores. Manual de Procedimientos

Se considera como guía de gran ayuda para el personal porque da la pauta de cómo proceder en la ejecución de sus funciones. La implementación de este manual sirve para aumentar la certeza de que el personal utiliza los sistemas y procedimientos administrativos prescritos al realizar su trabajo.

Manual de Políticas – Procedimientos

Describe las actividades que deben seguir el personal en la realización de sus funciones, también incluye la descripción de los puestos de trabajo y áreas que intervienen, indicando su responsabilidad y participación.

1.3.12.2. Por su función especifica Manual de Producción

Describe las instrucciones para el adecuado desarrollo de las actividades de fabricación. Control de calidad de producción, distribución, empaque, proporcionando al personal el conocimiento necesario para evitar errores.

Manual de Compras

Manual de Ventas

Describe aspectos importantes como porcentajes comisión. Metas de ventas mensuales y anuales.

Manual de Finanzas

Establece responsabilidades a cada empleado sobre protección de información financiera que generan así como la preparación de presupuestos, el manejo y distribución del dinero a demás áreas.

Manual de Contabilidad

1.3.13. Simbología.

1.3.14. Presupuesto

Es una expresión cuantitativa formal de los objetivos que se propone alcanzar la administración de una organización en un periodo, con la adopción de las estrategias

Símbolo Nombre Descripción

Terminal

Indica el inicio y el final del procedimiento.

Operación

Representa la operación de una actividad o acciones

a realizar con acepción de decisión.

Información

almacenada de

datos

Indica el uso de los sistemas informáticos.

Operación

referenciada

Permite la conexión del procedimiento con otro que se

encuentre al principio.

Decisión

Indica un punto dentro del flujo en que son dobles o

varios caminos (progreso, verificación o condición).

Documento

Represente cualquier tipo de documento que se

utilice, se reciba o se genere en el procedimiento.

Multi-documento

Representa un conjunto de documentos que se

requiere para los procesos y aportar información que

se pueda desarrollar.

Conector de

rutina

Indica una conexión con otra parte del diagrama de

flujo que se encuentre lejano del mismo.

Conector de

paginas

Representa una conexión o enlace con otra hoja

diferente en la que continua el diagrama.

Archivo manual Indica que se guarda un documento de forma

permanente

Sentido Conecta los símbolos señalados el orden en que

deben realizarse las distintas operaciones.

Figura 4 Simbología ANSI

necesarias para lograrlas. Burbano & Ortíz, (2005). El presupuesto es la estimación programada de manera sistemática a fin de obtener resultados en cada área de la organización, este plan de acción expresado cuantitativamente permite hacer comparaciones entre periodos de cómo se hasta logrando los objetivo propuestos. 1.3.15. Presupuesto institucional

Según (Registro Oficial Nº 605 del 26 de junio del 2008) señala que:

Los presupuestos institucionales comprenderán todos los ingresos, financiamiento y gastos para el ejercicio fiscal.

a) Los presupuestos de ingresos, se estructurarán sobre la base de clasificador económico de ingresos y contendrán los montos estimados de todos los ingresos tributarios y no tributarios;

b) Los presupuestos de financiamiento contemplarán todas las fuentes financieras provenientes de la contratación de empréstitos, así como de otros financiamientos provenientes de la venta de valores, bonos y otras operaciones financieras; y,

c) Los presupuestos de gastos, se elaborarán con base en clasificaciones que permitan distinguir, entre otros, los gastos de operación, el servicio de la deuda pública y los gastos de inversión.

1.3.16. Proceso de presupuesto Según el COPFIP, (2010) describe que:

El ciclo presupuestario es de cumplimiento obligatorio para todas las entidades y organismos del sector público y comprende las siguientes etapas:

Programación presupuestaria. Aprobación presupuestaria. Ejecución presupuestaria.

Evaluación y seguimiento presupuestario. Clausula y liquidación presupuestaria.

1.3.17. Principios del presupuesto. 1.3.17.1. Universalidad

1.3.17.2. Unidad

El conjunto de ingresos y gastos debe contemplarse en un solo presupuesto bajo un esquema estandarizado; no podrán abrirse presupuestos especiales ni extraordinarios. 1.3.17.3. Programación

Las asignaciones que se incorporen en los presupuestos deberán responder a los requerimientos de recursos identificados para conseguir los objetivos y metas que se programen en el horizonte anual y plurianual.

1.3.17.4. Equilibrio y estabilidad

El presupuesto será consistente con las metas anuales de déficit/superávit fiscal bajo un contexto de estabilidad presupuestaria en el mediano plazo.

1.3.17.5. Plurianualidad

El presupuesto anual se elaborará en el marco de un escenario plurianual coherente con las metas fiscales de equilibrio y sostenibilidad fiscal de mediano plazo.

1.3.17.6. Eficiencia

La asignación y utilización de los recursos del presupuesto se hará en términos de la producción de bienes y servicios públicos al menor costo posible para una determinada característica y calidad de los mismos.

1.3.17.7. Eficacia

El presupuesto contribuirá a la consecución de las metas y resultados definidos en los programas contenidos en el mismo.

1.3.17.8. Transparencia

El presupuesto se expondrá con claridad de forma que pueda ser entendible a todo nivel de la organización del Estado y la sociedad y será objeto permanente de informes públicos sobre los resultados de su ejecución.

1.3.17.9. Flexibilidad

Así mismo para dar cumplimiento a lo indicado en los artículos de la Constitución según la COOTAD, (2010) establece lo siguiente en relación al presupuesto.

Arts. 215 al 249 del Código Orgánico de Organización Territorial Autonomía y Descentralización norman los aspectos referentes a los Presupuestos de los Gobiernos Autónomos Descentralizados, en concordancia con los Arts. 97 al 112 del Código Orgánico de Planificación y Finanzas Públicas, y Normas Técnicas de Presupuesto actualizadas al 11 de octubre del 2011.

En la que indica que es necesario contar con una planificación presupuestaria, en que se determine los ingresos que deberán financiar los gastos en forma igualitaria, mediante una adecuada programación de la necesidad pública a satisfacer.

1.3.18. Mejoramiento de los procesos

De acuerdo con Harrington, (1997) mejorar un proceso significa cambiarlo para hacerlo más efectivo, eficiente y adaptable, qué cambiar y cómo cambiar depende del enfoque específico del empresario y del proceso.

Los tres objetivos más importantes son:

Hacer efectivos los procesos, generando los resultados deseados. Hacer eficientes los procesos, minimizando los recursos empleados.

Hacer los procesos adaptables, teniendo la capacidad para adaptarse a los clientes cambiantes y a las necesidades de la empresa.

1.3.19. Auditoría de gestión

Según la Contraloría General del Estado, (2008) menciona que la auditoría de gestión es el examen que se realiza a una entidad con el propósito de evaluar el grado de eficiencia y eficacia con que se manejan los recursos disponibles y se logran los objetivos previstos por el ente.

La auditoría de gestión es el catalizador entre una auditoría financiera tradicional y un método de servicios administrativos para solucionar el problema en un tiempo determinado.

1.3.20. Indicadores de gestión

marco de una organización. Estos indicadores sienten las bases para tomar acciones en el presente y en el futuro.

Los indicadores de gestión permiten medir, evaluar y comparar de forma cualitativa y cuantitativa las variables asociadas a las metas en el tiempo, su comportamiento y su posición comparativa con otras realidades.

1.3.20.1. Indicadores de eficiencia

Permite medir la utilización racional de los recursos económicos disponibles, para obtener los máximos resultados o metas. Los indicadores de eficiencia se expresan en términos monetarios y miden la productividad de los gastos incurridos.

1.3.20.2. Indicadores de eficacia

Se aplican para evaluar el grado de cumplimiento de los objetivos o metas previstas con las metas alcanzadas, de los planes operativos y se obtienen comparando las metas alcanzadas sobre las metas planificadas, midiendo así la gestión institucional. Estos indicadores se expresan en valor porcentual.

1.3.21. Evaluación del desempeño

Según LOSEP, (2008) establece la siguiente escala:

Art. 78 Escala de Calificaciones.- El resultado de la evaluación del desempeño se sujetará a la siguiente escala de calificaciones:

a) Excelente b) Muy Bueno c) Satisfactorio d) Regular; y, e) Insuficiente

En el proceso de evaluación la servidora o servidor público deberá conocer los objetivos de evaluación, los mismos que serán relacionados con el puesto que desempeña. Los instrumentos diseñados para la evaluación del desempeño, deberán ser suscritos por el Jefe inmediato o el funcionario evaluador, pudiendo este último realizar sus observaciones por escritos.

El proceso de recalificación será realizado por un tribunal integrado por tres servidores incluidos en la escala del nivel jerárquico superior que no hayan intervenido en la calificación inicial.

1.4. Conclusiones parciales del capítulo

La investigación realizada menciona que tanto las finanzas como los procesos de gestión juegan un papel muy importante en el ámbito empresarial permitiendo identificar falencias que los aquejan, suministrando información y así encaminar a las personas interesadas a criterios positivos en la toma de decisiones.

Además en el estudio realizado los proyectos de desarrollo investigativo son ideas que impulsan a la colectividad, lo que significa sistematizar, un conjunto de posibilidades técnicamente viables, para alcanzar los objetivos y solucionar el problema que se inició, con el fortalecimiento y la evaluación de los proyectos se orienta el proceso de producir y que permita avanzar de manera eficaz, en su ejecución.

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DEL PROBLEMA 2.1. Caracterización

El Gobierno Autónomo Descentralizado Parroquial Rural se creó como una asociación de personas de las distintas comunidades y sectores rurales y urbanos conocida, como Junta Parroquial en el año 1860 con la finalidad de participar como autoridad en los supuestos inconvenientes que aquejaba a la colectividad del sector San Roque brindando un apoyo desde una perspectiva financiero y de oportuna manera dar opción preferencial para los pobres. Desde entonces se dedicaron a buscar alianzas estratégicas con instituciones para brindar un servicio ágil.

Con el pasar del tiempo en el año 2000 hubo un proceso de planificación conocida como el plan de desarrollo parroquial, destacándose en dicho procesos el rol de la asamblea parroquial como también en la rendición de cuentas que se puso a disposición en el periodo del 2009-2010 este marco legal de planificación fue acoplándose y reemplazándose de CONADE por la SENPLADES, que con registro oficial 535 del 2009 se rige en la Secretaria Técnica del Sistema Nacional Descentralizado de Planificación Participativa, a partir de lo cual el estado recupera el rol y la responsabilidad de planificador siendo el Plan Nacional de Buen Vivir PNBV el instrumento orientador al cual deben sujetarse los diferentes niveles de gobierno. San Roque cuenta con un área de protección y conservación ambiental correspondiente a 47,26 has, en las que se pueden encontrar especies de fauna y flora nativa especialmente en el área del Cerro Imbabura sin embargo la contaminación en las quebradas con basura y aguas residuales provocan contaminación y una imagen desfavorable para el sector.

Las vías de ingreso y salida de la parroquia son de primer orden (autovía y anillo vial Peguche – San Antonio) pero los caminos hacia y desde las comunidades en un 62,6% corresponde a vías con calzada de tierra, existiendo además un déficit en el transporte interno.

El Gobierno Autónomo Descentralizado Parroquial Rural de San Roque se puede evidenciar, en el ámbito del sistema de movilidad, energía y conectividad se puede observar el mal estado de las vías carro-sables en el interior de la parroquia como también las vías a las diferentes comunidades.

En el ámbito político institucional los principales problemas tienen que ver con la poca promoción de la participación intercultural e intergeneracional, relacionada directamente con la ausencia de identidad territorial; las instituciones tienen poca legitimidad y escasa cultura organizacional. Por ende existe conflictos sociales e inequidad.

Mientras tanto la incorporación de indicadores de participación en la distribución de los presupuestos parroquiales se convierte en un mecanismo válido para fortalecer la participación barrial y comunitaria en la gestión pública, con el tiempo puede irse agregando otros indicadores.

Con respecto al turismo, esta rama de actividad económica posee un importante potencial por los atractivos con los que cuenta la parroquia, sin embargo no se encuentra bien desarrollada ni articulada. El turismo en este territorio tiene un enfoque comunitario. Existen 11 sitios arqueológicos y atractivos naturales potenciales para generar turismo. En cuanto al turismo comunitario 16 familias de las comunidades de Agualongo de Paredes, Cerotal, Jatun Rumi y Esperanza, con el apoyo del Municipio de Antonio Ante desde el 2009 han adecuado sus viviendas para albergues y acoger a turistas la cual demuestra gran expectativa en esta nueva actividad turística que puede generar ingresos económicos complementarios.

Sin embargo se ha mostrado la ausencia de mecanismos de seguimiento y evaluación en los controles de la planificación de proyectos. La ausencia de los mismos han provocado la mala distribución del presupuesto participativo en la planificación, la cual el único criterio que se aplica es la igualdad por lo tanto el presupuesto ha sido designado para obras de infraestructura de las casas comunales y en mejoras de las vías.

2.2. Metodología de la investigación. 2.2.1. Modalidad.

2.2.1.1. Cualitativa y cuantitativa

2.2.2. Tipos de Investigación 2.2.2.1. Campo.

Se utilizó para recopilar información estrictamente relacionada en la organización especialmente en el área financiera, es decir en el lugar en donde se genera la información.

2.2.2.2. Descriptiva.

Este parámetro se utilizó para identificar y establecer características del problema a investigar tanto de aspectos positivos como negativos, a través de un análisis de resultados.

2.2.2.3. Bibliográfica.

Contribuyó con criterios y conceptos de textos de diferentes autores con el objeto de extender la temática del trabajo investigativo.

2.2.3. Métodos.

2.2.3.1. Histórico-lógico

Este método se aplicó desde el planteamiento del problema permitiendo la recopilación de información histórica proveniente para su desarrollo y su funcionamiento, facilitando su interpretación y comparación de información de la institución que permitió llegar a la conclusión y solución del problema.

2.2.3.2. Analítico-sintético

Ayudó en el análisis de toda la información investigada respecto al tema relacionado con los procesos de gestión financiera y evaluación de proyectos realizando un examen minucioso sobre el mismo para poderla sintetizar y extraer de este lo más importante y necesario para su aplicación.

2.2.3.3. Inductivo-deductivo

2.2.3.4. Enfoque sistemático

Permitirá tener un proceso y orden lógico dentro de la investigación que facilitará la comprensión de teorías y la aplicación de las mismas.

2.2.4. Población y muestra 2.2.4.1. Población

La presente investigación que es objeto de diagnóstico se lo trabajo con la Población Económicamente Activa de la parroquia de San Roque que es de 10142 personas. 2.2.4.2. Muestra

La población a investigar corresponde al presidente, la secretaria y tesorera del GAD parroquial. Para determinar la muestra se utilizó la siguiente fórmula con un nivel de confianza del 95%.

Tabla 1 Cálculo de la muestra

Dónde Concepto

N Número de encuestas a levantar n Población a investigar

Z Valor crítico (corresponde a un valor dado del nivel de confianza de 0.95%= 1.96)

Varianza

E Nivel de error (5%= 0.005) Fuente: Investigación directa

2.2.5. Técnicas 2.2.5.1. Encuesta

Mediante un cuestionario aplicado a los directivos de la organización con el propósito de recolectar información sobre aspectos relevantes de gestión de proyectos. Para esto fue necesario determinar la población que está conformada por personas de alrededor de 10142 personas para la cual fue necesario la obtención de una muestra en base a la siguiente formula:

n= 370.02 =370 unidades de observación. 2.2.5.2. Entrevista

La técnica de la entrevista se aplicó al Sr. Presidente del GADPR y demás funcionarios los cuales facilitaron información de los aspectos administrativos y financieros que actualmente aplica la organización.

2.2.6. Instrumentos 2.2.6.1. Cuestionario

Permitió recolectar información en cuanto al tema con el fin de realizar comparaciones con otras investigaciones.

2.2.6.2. Guía de entrevista

Ayudó a recopilar información más real apoyada en un cuestionario con preguntas relacionadas acerca del problema de investigación que fue aplicada a los jefes de la organización “GAD”.

2.2.7. Tabulación y análisis de la información Entrevista dirigida al presidente del GADPR. Análisis de los resultados.

De los resultados de la entrevista se puede establecer que el GADPR no dispone de algún mecanismo de control para evaluar el desempeño administrativa y financiera, fundamentada en procesos que es el enfoque orientador que persigue la gestión pública a nivel de sus entidades, gobiernos autónomos descentralizados provinciales, municipales y parroquiales.

Se establece que el GADPR tiene una estructura organizativa fundamentada en funciones, pero no le permite aplicar herramientas de evaluación del desempeño del talento humano, de sus proyectos y de sus recursos financieros. Con el sistema actual que aplican dificulta medir el presupuesto en relación a resultados, lo que no les ha permitido una gestión institucional con miras a un mejoramiento continuo y apuntar a la eficacia y eficiencia de las acciones que ejecuta la organización. Ver anexo 30

Entrevista dirigida a la secretaria del GAPDR. Análisis de los resultados

constantemente y llevadas a las diferentes áreas departamentales en las cuarenta y ocho horas de su trámite, pero cada jefe departamental muestra en ocasiones discrepancia en su contenido, mostrando poco interés, por las cuales en el momento de acudir a las sesiones no se presentan o demuestran cualquier justificación para no acudir. Mientras que en la atención a la ciudadanía presenta demoras por inconformidad con el tiempo de despachó de sus reclamos.

Entrevista dirigida a la tesorera del GADPR Análisis de los resultados

En los resultados se establece con exactitud que si se llevan los registros tanto en constataciones físicas como en digital de la situación financiera, ingresos, gastos y flujos de efectivo, además el presupuesto asignado para la organización y ejecución de actividades y programas se realiza con el visto bueno de la asamblea general del GADPR, por ende en esta asignación presupuestaria no se establecen planes de supervisión y seguimiento de los mismos la cual no refleja el alcance de los objetivos formulados por la institución

Entrevista dirigida a las comisiones permanentes u ocasionales Análisis de los resultados.

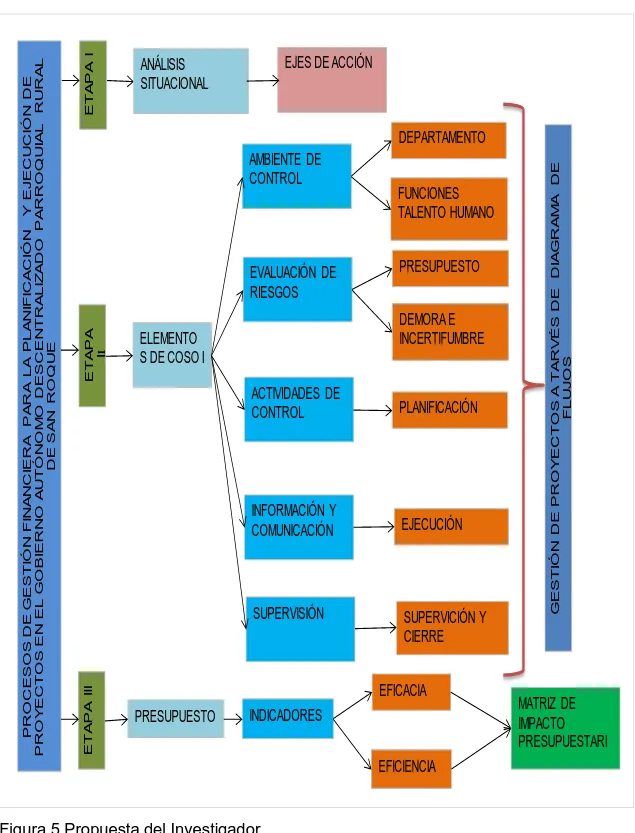

2.3. Propuesta del investigador PR O C ES O S D E G ES T IÓ N F IN A N C IER A PA R A L A PL A N IF IC A C IÓ N Y EJ EC U C IÓ N D E PR O Y EC T O S EN EL G O BI ER N O A U T Ó N O M O D ESC EN T R A L IZ A D O PA R R O Q U IA L R U R A L D E SA N R O Q U E ANÁLISIS SITUACIONAL

EJES DE ACCIÓN

ELEMENTO S DE COSO I

AMBIENTE DE CONTROL

EVALUACIÓN DE RIESGOS

ACTIVIDADES DE CONTROL

INFORMACIÓN Y COMUNICACIÓN SUPERVISIÓN DEPARTAMENTO FUNCIONES TALENTO HUMANO PRESUPUESTO DEMORA E INCERTIFUMBRE PLANIFICACIÓN EJECUCIÓN SUPERVICIÓN Y CIERRE PRESUPUESTO INDICADORES EFICIENCIA EFICACIA

MATRIZ DE IMPACTO PRESUPUESTARI G EST IÓ N D E PR O Y EC T O S A T A R V ÉS D E D IA G R A M A D E F L U J O S ET A PA I ET A PA I I ET A PA III

2.4. Conclusiones parciales del capítulo

El presente capítulo se resalta el tipo de investigación que permite realizar un acercamiento de datos tanto cualitativo y cuantitativo para llevar a cabo el trabajo de tesis además indica los diferentes métodos como teóricos y analíticos que sirve para el desarrollo de la presente investigación. Dentro de la metodología también se utilizó las entrevistas y el cuestionario que ayudaron con la recolección de información para determinar la situación actual de la organización.

CAPÍTULO III. DESARROLLO DE LA PROPUESTA

3.1. Procesos de gestión financiera para el Gobierno Autónomo Descentralizado Parroquial Rural de San Roque

3.1.1. Objetivos.

3.1.1.1. Objetivo general.

“Proporcionar un marco analítico, descriptivo y explicativo en la administración financiera utilizando el enfoque basado en procesos, que ayuden con el mejoramiento de comunicación y coordinación del manejo de recursos en los departamentos del Gobierno Autónomo Descentralizado Parroquial Rural de San Roque”.

3.1.1.2. Objetivos específicos.

Estructurar las funciones de carácter normativo de aplicación en el GADPR de San Roque en concordancia con la COOTAD y la LOSEP que define y describe y caracteriza cada uno de los cargos de los funcionarios del GADPR.

Establecer la estructura organizacional por procesos determinados en el mapa de procesos, asesoría, agregados de valor y de apoyo.

Determinar procesos de gestión financiera que permita la optimización de los recursos institucionales en el cumplimiento de metas.

Estructurar indicadores de gestión que permita medir el grado de eficacia, eficiencia y en el presupuesto en la planificación de la rendición de cuentas.

3.1.2. Base normativa.

La base legal y normativa que fundamenta la propuesta da a conocer sus funciones y artículos del COOTAD, Ley Orgánica Servicio Público, Código de Planificación y Finanzas Publicas Y Ley Orgánica De Participación Ciudadana. Ver Anexo 3

3.1.3. Localización.

La parroquia de San Roque se encuentra ubicada en el Cantón Antonio Ante de la provincia de Imbabura.

Es una de las 4 parroquias rurales del cantón Antonio Ante, provincia de Imbabura, ubicada a 4 km de la capital cantonal (Atuntaqui), a 18 km de la capital Provincial (Ibarra).

3.1.4. Ejes de acción

Los ejes de acción del GADPR están direccionados en los subsistemas del Plan de Desarrollo y Ordenamiento Territorial. Estos ejes estratégicos deberán ser concebidos como un proceso dinámico, ya que se deben articular a todos los actores locales, públicos y privados, hacia objetivos de desarrollo local y objetivos comunes.

Estos ejes estratégicos deben tener mecanismos organizados de diálogo y concertación, de participación ciudadana. La comunicación de gestión local debe incluir todos los programas, proyectos y actividades que se han desarrollado en los subsistemas o ejes estratégicos del Plan de Desarrollo y Ordenamiento Territorial. Los ejes o subsistemas son los siguientes:

3.1.4.1. Sistema ambiental.

Corresponderá a la información y comunicación bidireccional entorno a los programas, proyectos y acciones que realice el GADPR en concordancia con las comunidades en el ámbito del patrimonio natural, además promover un ambiente sano con el cuidado y conservación de la Pacha Mama que sostiene y determina las diversas actividades de la población.

3.1.4.2. Sistema económico

formas de organización económica como popular y solidaria, pública y privada con igualdad de oportunidades, cuyo fin sea el Buen Vivir.

3.1.4.3. Sistema sociocultural

Sera los mecanismos de comunicación para informar respecto al sistema o conjunto de organizaciones sociales, movilidad de la población, grupos étnicos, identidad cultural de la parroquia y su nivel de articulación y organización para un trabajo interrelacionado.

3.1.4.4. Sistema político – institucional

Se encargaran de promover y consolidar espacios de participación y control social parroquial interculturales y de género, planificando con instituciones y población especialmente mujeres y jóvenes que permita influir en el gobierno parroquial, municipal y provincial.

3.1.4.5. Sistema de asentamientos humanos

Son las acciones que debe desarrollar el GADPR sobre los temas de distribución y ocupación del terreno por parte de la población. Procesos de desarrollo demográfico, los movimientos migratorios, los vínculos que guarda entre sí a los asentamientos humanos, la infraestructura física y acceso a los servicios básicos, agua potable, saneamiento ambiental, desechos sólidos y energía eléctrica, infraestructura y acceso a servicios de salud y educación, a la vivienda, al equipamiento en general.

3.1.4.6. Sistema de movilidad, energía y conectividad

3.1.5. Organigrama estructural del GADPR San Roque

3.1.5.1. Descripción de las funciones del talento humano.

De acuerdo a la clasificación y descripción de los puestos del organigrama estructural del GADPR, se procedió a definir las funciones más relevantes de los mismos, con el propósito de que guarden coherencia técnica y unidad metodológica entre las áreas funcionales.

El manual de funciones se constituirá en un instrumento administrativo básico para la gestión integral del recurso humano, debido a que ofrecerá el sustento técnico para la ejecución de sus funciones y el óptimo desempeño en cada una de las unidades administrativas del GADPR, de manera que se pueda valorar y jerarquizar el diseño organizacional con la claridad de las responsabilidades en sus funciones de los procesos a su cargo y de las interrelaciones que existen entre la contribución del logro de la misión institucional.

El manual de funciones tiene como objetivo el diseño del modelo de competencias para el GADPR de San Roque, fundamentado en los principios de la COOTAD,

Asamblea GAD Presidente Secretaria Comisión ambiental Comisión económico Comisión sociocultural Comisión político institucional Comisión asentamien-tos humanos Comisión movilidad, energía y conectividad Asesor infraestruc-tura Asesor jurídico Tesorería Asesor desarrollo productivo económico Asesor planificación Servicios

LOSEP, que enfatizan en la necesidad de tener un talento humano con óptimos desempeños que contribuya sustancialmente al alcance de los objetivos organizacionales. Ver anexo 4.

3.1.6. Mapa de procesos

Figura 8 Mapa de procesos Fuente: Investigación directa

PLANEACIÓN INSTITUCIONAL GESTIÓN INSTITUCIONAL

C

O

M

U

N

I

D

A

D

GESTIÓN GESTIÓN AMBIENTALGESTIÓN POLÍTICO INSTITUCIONAL

GESTIÓN DE MOVILIDAD ENERGÍA Y CONECTIVIDAD GESTIÓN DE

ASENTAMIEN-TOS HUMANOS

C

O

M

U

N

I

D

A

D

GESTIÓN FINANCIERA GESTIÓN ADMINISTRATIVADE RECURSOS HUMANOS DOCUMENTACIÓN Y GESTIÓN DE ATENCIÓN AL CLIENTE

PROCESOS GOBERNANTES

PROCESOS DE ASESORÍA

PROCESOS DE APOYO

GOBIERNO AUTÓNOMO DESCENTRALIZADO PARROQUIAL RURAL DE SAN ROQUE

MANUAL DE PROCEDIMIENTOS GESTIÓN FINANCIERA

Código: MPP - 01 PÁGINA: 1 DE 21

GOBIERNO AUTÓNOMO DESCENTRALIZADO PARROQUIAL RURAL DE SAN ROQUE

MANUAL DE PROCEDIMIENTOS DE GESTIÓN FINANCIERA

Código: MPP - 01 PÁGINA: 2 DE 21

Contenido

INTRODUCCIÓN

OBJETIVO DEL MANUAL

MARCO LEGAL

PROCEDIMIENTOS

PLANIFICACIÓN – FORMULACIÓN DE PROFORMA PRESUPUESTARIA

PROGRAMACIÓN – RECEPCIÓN Y CONSOLIDACIÓN DEL POA

DECISIÓN – VERIFICACIÓN DEL PROYECTO

EJECUCIÓN

CONTROL

GOBIERNO AUTÓNOMO DESCENTRALIZADO PARROQUIAL RURAL DE SAN ROQUE

MANUAL DE PROCEDIMIENTOS DE GESTIÓN FINANCIERA

Código: MPP - 01 PÁGINA: 3 DE 21

INTRODUCCIÓN

El presente manual integra los procedimientos para el ejercicio en la planificación de proyectos y programas.

Involucrando a la dirección de planificación y al concejo de planificación parroquial y sus responsables.

OBJETIVO DEL MANUAL

Establecer políticas, normas y mecanismos para el buen desarrollo de las actividades de las diferentes áreas que conforman la Dirección General del Gad.

MARCO LEGAL

Código Orgánico de Organización Territorial, Autonomía y Descentralización COOTAD

Ordenanzas que reglamentan el funcionamiento del Concejo Municipal y sus Comisiones.

Plan Nacional del Buen Vivir.

Ley Orgánica del Servicio Público (LOSEP) Código de Planificación y Finanzas Públicas. POLÍTICAS

Las políticas y proyectos se formulan sobre la base del costo, resultados esperados; comprendiendo el total de ingresos y gastos a realizarse.

3.1.7. Procedimiento: planificación- formulación de proforma presupuestaria GOBIERNO AUTÓNOMO DESCENTRALIZADO PARROQUIAL

RURAL DE SAN ROQUE MANUAL DE PROCEDIMIENTOS DE

GESTIÓN FINANCIERA

Proceso: Asesoría y Apoyo

Procedimiento: Planificación - formulación de proforma presupuestaria

PÁGINA: 4 DE 21

Objetivo

Formular el presupuesto a través de objetivos y demás prioridades (ejes de acción) que permitan el desarrollo de la parroquia ordenando sus recursos para cumplir con los requerimientos de la sociedad.

Alcance

Para todos los procesos de planificación en base a los ejes de acción. Responsable

Concejo de Planificación Parroquial. Documentos habilitantes Ver anexo 5, 6

D1: Informes de estudios (ejes de acción). D2: Estrategias de proyectos

Marco legal

Código Orgánico de Organización Territorial, Autonomía y Descentralización COOTAD

Ordenanzas que reglamentan el funcionamiento del Concejo Municipal y sus Comisiones.

Políticas