i

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A

SISTEMA DE GESTIÓN DE INVENTARIOS PARA EL CENTRO DE INSUMOS AGRÍCOLAS Y VETERINARIOS “PUNTO AGRÍCOLA” DE LA CIUDAD DE TULCÁN.

Autora: Johana Lisseth Portilla Chugá Asesor: Msc. Paola Yesenia Carrera Cuesta

Tulcán – Ecuador

iv

D

edicatoriaEste trabajo va dedicado a personas muy especiales, que siempre han estado a mi lado apoyándome y dando lo mejor de sí para que siga progresando personal y profesionalmente.

A Dios

Por haberme permitido llegar hasta este punto y haberme dado salud para lograr mis objetivos, además de su infinita bondad y amor.

A mi pequeño hijito.

El cuál es el motor de mi vida, quien día a día me motiva a seguir adelante, es mi inspiración y mi fuerza para alcanzar mis objetivos anhelados, ya que juntos alcanzaremos los sueños más inalcanzables, porque tan solo con su mirada encantadora y angelical me llena de fuerza y valentía para no decaer en el camino llamado vida. Lo amo infinitamente. A mis Padres

Ya que gracias a sus concejos, su ejemplo de perseverancia, constancia y su apoyo incondicional en mi vida, me han motivado alcanzar mis sueños y no decaer en el arduo camino a la culminación de una etapa más, porque a pesar de todo siempre han estado ahí, dándome palabras de aliento y han sido mi soporte para cumplir con un objetivo más en mi vida como es ser una profesional.

A mis hermanas

v

Agradecimiento

Primeramente, agradezco a la Universidad UNIANDES por darme la oportunidad de estudiar y ser una profesional, preparándome día a día para un futuro competitivo y formándome como una persona de bien.

Agradezco también a mi Asesora de Tesis la Ing. Paola Carrera, quien, con sus conocimientos, su experiencia, su paciencia me ha guiado en el desarrollo de mi tesis. A mis maestros, quienes marcaron cada etapa de mi camino universitario y que han aportado con un granito de arena a mi formación como profesional.

Al Ing. Wilson Cabrera quien permitió desarrollara mi tema de tesis en el centro de insumos agrícolas y veterinarios “Punto Agrícola” de la ciudad de Tulcán, ya que siempre estuvo dispuesto a proporcionar información relevante la cual contribuyo en el desarrollo de la misma, brindando también el apoyo necesario para la culminación del tema de tesis planteado.

A mis compañeros de clase, ya que gracias al compañerismo, amistad y apoyo moral han aportado en un alto porcentaje a mis ganas de seguir adelante en mi carrera profesional. Son muchas las personas que han formado parte de mi vida profesional a quienes me encantaría agradecerles por su amistad incondicional, consejos, apoyo, ánimo y compañía en los momentos más difíciles de mi vida. Algunas están conmigo y otras en mis recuerdos y en mi corazón, sin importar en donde estén quiero darles las gracias por formar parte de mí, por todo lo que me han brindado y por todas sus bendiciones.

vi

Índice de contenidos

1 Contenido Pág.

Certificación del tutor ... ¡Error! Marcador no definido.

Declaración de autoría ... ¡Error! Marcador no definido.

Dedicatoria ... iv

Agradecimiento ... v

Índice de contenidos ... vi

Índice de tablas ... viii

Índice de Ilustraciones ... ix

Índice de Anexos... x

Resumen ejecutivo ... xi

Executive Summary ... xii

Introducción ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema ... 2

Formulación del problema ... 2

Delimitación del problema ... 2

Objeto de investigación y campo de acción ... 2

Identificación de la Línea de Investigación ... 3

Objetivo general ... 3

Objetivos específicos ... 3

Idea a defender ... 3

Justificación del tema ... 3

Breve explicación de la metodología investigativa a emplear ... 4

Resumen de la estructura de la tesis ... 6

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance de la tesis ... 6

CAPÍTULO I. MARCO TEÓRICO ... 8

1.1 Origen y evolución de la contabilidad de Costos ... 8

1.2 Análisis de las distintas posiciones teóricas sobre la gestión de inventarios y el control de mercaderías. ... 9

vii

1.2.2 Gestión de aprovisionamiento... 10

1.2.3 Concepto de inventarios ... 11

1.2.4 Tipos de Inventarios ... 11

1.2.5 Funciones de los Inventarios ... 12

1.2.6 Costos de Inventarios ... 13

1.2.7 Modelos de Gestión de Inventarios ... 14

1.2.8 Sistema de control de inventarios ... 14

1.2.9 Concepto de Kardex ... 18

1.2.10 Métodos de Valoración ... 18

1.2.11 ¿Qué es la Mercadería? ... 19

1.2.12 Cuenta Mercaderías ... 22

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre la Gestión de inventarios y el control de mercaderías. ... 22

1.4 Conclusiones parciales del capítulo ... 23

2 CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 25

2.1 Caracterización del Centro de Insumos agrícolas y veterinarios “Punto Agrícola” 25 2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación 26 2.2.1 Modalidad de Investigación ... 26

2.2.2 Tipos de Investigación ... 26

2.2.3 Población y Muestra ... 27

2.2.4 Métodos, técnicas e instrumentos de investigación. ... 28

2.2.5 Tabulación e interpretación de datos de la encuesta dirigida a los miembros del Centro de Insumos agrícolas y veterinarios “Punto Agrícola” de la ciudad de Tulcán ... 29

2.3 Propuesta del investigador: modelo - sistema ... ¡Error! Marcador no definido. 2.3.1 Breve explicación del proceso. ... ¡Error! Marcador no definido. 2.4 Conclusiones parciales del capítulo II ... 42

3 CAPÍTULO III. DESARROLLO DE LA PROPUESTA ... 43

3.1 Título de la propuesta ... 43

3.1.1 Caracterización de la propuesta ... 43

3.1.2 Diagnóstico manejo de inventarios ... 47

3.1.3 Diseño sistema de inventarios ... 48

3.1.4 Fichas de procesos ... 53

3.1.5 Ficha para Verificación de mercadería ... 59

3.1.6 Evaluación asesoramiento y atención al cliente ... 60

viii

3.1.8 Evaluación de proveedores ... 62

3.1.9 Orden de compra ... 63

3.1.10 Ingreso Producto ... 64

3.1.11 Egresos de productos ... 65

3.1.12 Formulario de registro del control físico de inventarios ... 66

3.1.13 Estados Financieros básicos que debe manejar la empresa... 67

3.1.14 Modelos de estados financieros ... 67

3.1.15 Impacto del Inventario de mercadería en el balance general y estado de resultados. ... 71

3.2 Validación por medio de criterio de expertos ... 71

3.2.1 Objetivo ... 71

3.2.2 Información de los validadores ... 72

3.2.3 Tabulación e interpretación de resultados de la validación de la tesis por expertos. 73 3.3 Conclusiones parciales del Capítulo III ... 75

Conclusiones Generales ... 76

Recomendaciones Generales ... 77

Bibliografía ... 68

Anexos ... 68

Índice de tablas Tabla 1. Población y muestra ... 27

Tabla 2. Control de inventarios ... 30

Tabla 3. Control de Mercadería ... 31

Tabla 4. Métodos de Evaluación ... 32

Tabla 5. Espacio físico de bodega y almacenaje de mercadería ... 33

Tabla 6. Constataciones físicas de la mercadería... 34

Tabla 7. Ubicación física de productos. ... 35

Tabla 8. Sistemas de Gestión de control de inventarios ... 36

Tabla 9. Persona que controle la mercadería ... 37

Tabla 10. Forma de controlar los inventarios ... 38

Tabla 11. Deterioro y caducidad de mercaderías ... 39

Tabla 12. Tipos de Control de inventarios ... 40

Tabla 13. Aplicación de sistema de gestión de control de inventarios ... 41

Tabla 14. Gerente ... 45

Tabla 15. Contadora y asistente contable ... 46

Tabla 16. Vendedores ... 47

Tabla 17. Tarjeta Kardex-Método Promedio Ponderado ... 51

ix

Tabla 19. Administrativa ... 55

Tabla 20. Vendedores ... 57

Tabla 21. Verificación de mercadería ... 59

Tabla 22. Evaluación; asesoramiento y atención al cliente ... 60

Tabla 23. Visto bueno de requerimiento de mercadería ... 61

Tabla 24. Evaluación de proveedores ... 62

Tabla 25. Orden de compra ... 63

Tabla 26. Ingreso de producto ... 64

Tabla 27. Egreso de producto ... 65

Tabla 28. Control físico de inventarios ... 66

Tabla 29. Estado de situación inicial ... 68

Tabla 30. Balance General ... 70

Tabla 31. Validador Nº 1 ... 72

Tabla 32 Validador Nº 2 ... 72

Tabla 33. Validador Nº 3 ... 72

Índice de Ilustraciones Ilustración 1. Objetivos de la gestión de inventarios ... 10

Ilustración 2. Tipos de inventarios ... 11

Ilustración 3. Costos de inventarios ... 13

Ilustración 4. Modelos de Gestión de Inventarios ... 14

Ilustración 5. Métodos de valoración ... 19

Ilustración 6. Tipos de mercaderías ... 20

Ilustración 7. Ubicación de Almacén “Punto Agrícola” ... 25

Ilustración 8: Modelo-Sistema ... ¡Error! Marcador no definido. Ilustración 9. Organigrama estructural ... 44

Ilustración 10. Sistema de inventarios ... 48

Ilustración 11. Diagrama Método Promedio Ponderado ... 49

Ilustración 12: Diagrama Método Promedio Ponderado ... 50

Ilustración 13: Diagrama de Procesos ... 52

Ilustración 14: Proceso Gerente ... 54

Ilustración 15: Proceso Contadora y Asistente Contable ... 56

Ilustración 16: Proceso Vendedor ... 58

Ilustración 17. Rigor científico ... 73

Ilustración 18: Estructura metodológico ... 73

Ilustración 19: Organización de la temática ... 74

Ilustración 20: Viabilidad para la aplicación práctica ... 74

x

Índice de Anexos

Anexo 1: Certificado de asignación del tutor ... 69

Anexo 2: Certificado de autorización de la empresa ... 70

Anexo 3: Modelo de la encuesta ... 71

Anexo 4: RUC ... 1

Anexo 5: Instrumento de validación por expertos. ... 2

Anexo 6: Reporte de Compras y Ventas ... 13

Anexo 7: Factura de Compras y Ventas (Producto Poliverdol ... 14

Anexo 8: Muestra de Productos ... 2

Anexo 9: Bodega ... 3

Anexo 10: Visita a Punto Agrícola ... 4

xi

Resumen ejecutivo

La falta de control de mercaderías, es la causa de desorganización de la empresa, es por eso que se propone el presente trabajo de investigación, que contiene un análisis del entorno de la empresa, un sistema de control de inventarios, que ayude al mejoramiento de la empresa, los métodos de valoración correctos para cada producto, mediante un control y manejo estratégico de los inventarios, que son las herramientas básicas para la administración, competitividad y permanencia en el mercado.

En el primer capítulo se detalla la fundamentación teórica, tomando como referencia la Gestión de Inventarios y el control de mercadería; para lo cual, se considera el objeto de investigación, que está representado por la contabilidad bajo los lineamientos de investigación de la gestión de la información contable.

Se establece en el segundo capítulo, el proceso metodológico, que permite hacer un acercamiento al fenómeno de investigación aplicando métodos, técnicas e instrumentos de investigación que permiten recopilar información de primera mano y conocer la situación actual del manejo de los inventarios.

Se conforma un tercer capítulo, en el que se expone la propuesta es decir los métodos y técnicas para la aplicación de un sistema de gestión de inventarios, la validación mediante el criterio de expertos y sus respectiva tabulación y análisis.

xii

Executive Summary

The lack of control of goods, is the cause of disorganization of the company, is why this research work, which contains an analysis of the business environment, a system of inventory control, which helps to improve proposed the company correct valuation methods for each product, by controlling and strategic management of inventories, which are the basic tools for managing, competitiveness and permanence in the market.

In the first chapter the theoretical basis, by reference to the Inventory Management and control of merchandise is detailed; for which it is considered the object of research, which is represented by the accounting research under the guidelines of management accounting information.

Is set in the second chapter, the methodological process, which allows an approach to the phenomenon of applying research methods, techniques and research tools that allow collect first-hand information and ascertain the current status of inventory management.

a third chapter in the proposal that is the methods and techniques for implementing a system of inventory management, validation using expert judgment and their respective tabulation and analysis is exposed is formed.

1

Introducción

Antecedentes de la investigación

Después de investigar en la biblioteca de la universidad y en repositorios de diferentes universidades se encontró los siguientes trabajos de tesis que tienen relación con el tema propuesto.

Miriam Janeth Ibarra Pastas, (2012) realizó “Implementación de un sistema de control de

inventarios para la Empresa Rehinbuc”. El presente trabajo tiene como objetivo principal implementar un sistema de control de inventarios, considerando las políticas, procedimientos, procesos de operación, funciones y responsabilidades del personal

relacionado con el manejo de inventarios.Este estudio permitirá al personal, manejar

eficientemente los inventarios generando mayor rentabilidad a los accionistas, utilidades a sus trabajadores, impuestos al país.

Bayas Guerrero Andrea Elizabeth, Pasquel Calderón Cesar Augusto, (2012) elaboraron el tema Diseño de implementación de Control de Inventarios de la Empresa “ALTALA S.A.” de la ciudad de Quito. El objetivo generales diseñar un sistema de control de inventarios, para mejorar el manejo de las existencias e incrementar las utilidades de la empresa “ALTALA S.A.” de la ciudad de Quito. Esto se origina al no existir un registro y control de mercadería ya que esto se lleva de manera defectuosa, lo que ocasiona un bajo número de clientes y por ende la disminución de utilidades y rentabilidad para la empresa.

2

Planteamiento del problema

En el Ecuador dentro de las instituciones el manejo de inventarios no es el adecuado sea por falta de procesos o espacios físicos adecuados según los procesos de auditoría e informe de contraloría general del estado, además existen empresas privadas que también no adecuan sus inventarios a un control verdadero, estos no se acoplan a las necesidades individuales de las empresas por lo que las organizaciones creadoras de este tipo de sistemas de inventarios no acordes a lo que exige la actualidad y la alta competencia, generan confusión en el manejo de inventarios, más aún para empresas de venta de insumos agrícolas y veterinarios en el país.

La Provincia del Carchi no está exenta a esta problemática, pues no existen profesionales totalmente dedicados al desarrollo de programas o sistemas de control de inventarios para la venta de insumos agrícolas y veterinarios; según la Cámara de Comercio de Tulcán, de esta forma se ha visto la necesidad de realizar un sistema de gestión de inventarios que permita proporcionar información para la alta dirección de las empresas agrícolas; que les permita realizar un control de inventarios acertado sobre indicadores de gestión.

Desde el punto de vista del Centro de Insumos Agrícolas y Veterinarios “Punto Agrícola” de la ciudad de Tulcán; contable y administrativamente se evidencia falencias en el manejo de inventarios a través de la observación y visita en campo de la organización objeto de estudio, así como de la experiencia de sus empleados y propietario de la misma.

Formulación del problema

¿Cómo contribuir al manejo de inventarios del Centro de insumos agrícolas y veterinarios

“Punto Agrícola” de la Ciudad de Tulcán?.

Delimitación del problema

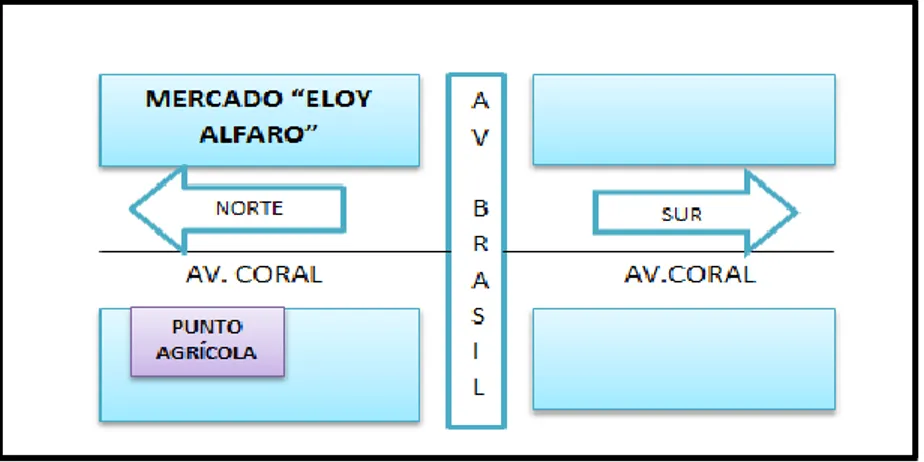

El Centro de Insumos agrícolas y veterinarios “Punto Agrícola” está ubicado en la Av. Coral y Brasil de la Ciudad de Tulcán en la provincia del Carchi, el tiempo estimado para la respectiva investigación es de 6 meses.

Objeto de investigación y campo de acción

3

Identificación de la Línea de Investigación Gestión de la Información contable.

Objetivo general

Diseñar un sistema de gestión de inventarios que contribuya al manejo de mercaderías en el Centro de insumos agrícolas y veterinarios “Punto Agrícola” de la Ciudad de Tulcán.

Objetivos específicos

- Fundamentar teóricamente sobre sistemas de gestión de inventarios y control de mercadería.

- Diagnosticar la situación actual del control de la mercadería en el Centro de insumos agrícolas y veterinarios “Punto Agrícola” de la Ciudad de Tulcán

- Realizar un sistema de inventarios para el Centro de insumos agrícolas y veterinarios “Punto Agrícola” de la Ciudad de Tulcán

- Validar la propuesta mediante la vía de expertos. Idea a defender

Con la estructuración del sistema de gestión de inventarios para el Centro de insumos agrícolas y veterinarios “Punto Agrícola” de la Ciudad de Tulcán., se va a mejorar el manejo de mercaderías.

Justificación del tema

El Centro de Insumos Agrícolas y Veterinarios “Punto Agrícola” de la ciudad de Tulcán, no cuenta con un control adecuado de mercadería; la dificultad de conocer cuáles son las existencias de productos es evidente para la organización pues lo llevan de una manera empírica; lo que ocasiona no saber la disponibilidad exacta de insumos a expender; al igual que la infraestructura y espacios en la empresa, no son los adecuados para la distribución y almacenamiento de la mercadería.

4 Es así que se pretende solucionar el problema de la organización y fomentar una nueva perspectiva del control de inventarios y así la actuación del comercial en el mercado, no será solo de participación para obtener mejor rentabilidad, sino que generará mayor desarrollo local y nacional y con esto los beneficiarios son los propietarios de dicho centro, los empleados, los clientes y el sector cercano al comercial.

Breve explicación de la metodología investigativa a emplear Métodos de la investigación

En el desarrollo del sistema de inventarios se va a emplear métodos empíricos y métodos teóricos del conocimiento, entre los métodos empíricos se tienen:

Observación Científica. Permite analizar la situación actual del Centro de insumos agrícolas y veterinarios “Punto Agrícola” de la Ciudad de Tulcán y proponer un sistema de gestión de inventarios para que los administradores conozcan cuales son los productos que tienen más rotación.

Análisis Documental. Permite la revisión de los documentos reales de la empresa; los cuales serán estudiados con el fin de plantear de manera correcta el sistema de gestión de inventarios, de ellos se obtendrá información clave como es los estados financieros, lo que proporciona información económica.

Validación por la vía de expertos. Una vez realizado el seguimiento y de haber solucionado el problema de investigación se presenta la propuesta a expertos en la materia para que se constate la efectividad de la misma, además se tiene la debida orientación en cuanto al proceso que se debe realizar en la aplicación hacia la empresa.

Entre los métodos teóricos a emplearse se tienen:

Método Histórico – Lógico.

5

Método Analítico – Sintético.

Este método se lo emplea al momento que se recolecta la información en la empresa para luego analizar por partes los datos obtenidos logrando así comprender, estudiar y mirar las posibles causas y efectos que provocan los hechos encontrados en la organización. Luego de efectuar el respectivo análisis a los datos obtenidos se realiza una síntesis para dar a conocer en una forma clara y precisa los hechos encontrados a los administradores de la empresa.

Método Inductivo-Deductivo.

Este método va de lo general a lo particular o viceversa se lo emplea en la tesis, en el marco teórico se lo utiliza porque al principio se detalla los conceptos generales y luego los conceptos particulares sobre sistemas de gestión de inventarios y control de mercaderías.

Método Sistémico.

Está dirigido a modelar el objeto mediante la determinación de sus componentes, así como las relaciones entre ellos. Esas relaciones determinan por un lado la estructura del objeto y por otro sudinámica.

Es un proceso mediante el cual se relacionan hechos aparentemente aislados y se formula una teoría que unifica los diversos elementos, consiste en la reunión racional de varios elementos dispersos en una nueva totalidad, este se presenta más en el planteamiento de la hipótesis. El investigador sintetiza las superaciones en la imaginación para establecer una explicación tentativa que someterá a prueba.

Técnicas de investigación

Encuesta

Instrumentos de Investigación

6

Resumen de la estructura de la tesis

En lo que se refiere a la introducción, entre los puntos más importantes se hace constar los objetivos, Sistema de Gestión de Inventarios para el Centro de insumos agrícolas y veterinarios “Punto Agrícola” de la Ciudad de Tulcán, además se evidencia el problema, analizando las causas y efectos, así como también la metodología a emplear y la novedoso que posea la tesis.

En el capítulo 1 se presenta las bases teóricas junto a su respectivo análisis de las diferentes posiciones teóricas acerca de la gestión de inventarios y el control de inventarios, además se expone el origen y evolución del mismo.

El capítulo 2 consiste en los diversos métodos, técnicas e instrumentos que van hacer utilizados en la investigación, así como también se determina la población y muestra, analizando los datos obtenidos.

En el capítulo 3 se expone la propuesta y la solución de la misma, mediante el análisis de los resultados obtenidos en el capítulo anterior, que en este caso es el control de mercaderías por medio de un sistema de gestión de inventarios, además aquí se demostrará la veracidad de la investigación realizada, al ser sometida a validación por profesionales

expertos en el tema planteado.

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance de la tesis

Aporte Teórico

7

Significación Práctica

Con el estudio de los métodos de inventarios aplicados en esta investigación se pretende mejorar el control de la mercadería que se encuentra en stock, es decir, conocer el saldo real de los productos que se venden y tienen mayor aceptación por los clientes y cuales están sin movimiento. La contabilidad general establece extender procesos sistemáticos y prácticos en la realización y desarrollo de la investigación en cuanto a técnicas e instrumentos que pueden aportar a que la contabilidad sea más práctica; esto en relación a que permite generar pasos para obtener un control de inventarios en relación a: métodos de valoración de inventarios, elaboración de estados financieros; los cuales contribuyen al control del proceso de gestión de inventarios de la organización.

Novedad científica

El Centro de insumos agrícolas y veterinarios “Punto Agrícola” de la Ciudad de Tulcán, mediante la innovación de un sistema de control de inventarios, contribuirá al mejoramiento del proceso organizacional de gestión de inventarios de la empresa. En la actualidad poseen un control empírico que se lo realiza al azar por parte de los administradores; esto ocasiona información irreal de saldos contables y del stock que se encuentra en bodega.

8

CAPÍTULO I. MARCO TEÓRICO

1.1 Origen y evolución de la contabilidad de Costos

Para poder comprender acerca de la contabilidad es necesario conocer su origen así como también su evolución a través del tiempo, como se presenta a continuación.

Las necesidades humanas no han sido las mismas en todas las épocas ni en todas las naciones, ni siquiera en una misma empresa, pues están en constante evolución, de ahí que contabilidad, en cada una de sus etapas, haya tenido necesidad de adecuarse a las características particulares de la economía del momento.

Se puede decir que en el año 6000 a.C. se contaba ya con los elementos indispensables para conceptuar la existencia de una actividad contable, ya que el hombre había formado grupos, primero como cazadores, después como agricultores y pastores, y se habían ya inventado la escritura y los números factores imprescindibles para la actividad contable.

Como antecedente más remoto se tiene una tablilla de barro de origen sumerio en Mesopotamia, que data del 6000 a.C. que se encuentra en el Museo Semítico de Harvard en Boston, Massachuserts.

En la edad media se desarrolló el Feudalismo, que acaparó gran parte de la actividad comercial, por lo que las prácticas contables debieron de ser usuales, aun cuando esta actividad se volviese casi exclusiva del señor feudal y de los monasterios.

También puede citarse el célebre juego de libros empleado por la Comuna Genovesa, en los cuales se registraba la contabilidad a la usanza de la época, empleando los términos de debe y haber, con asientos cruzados y manejando la cuenta de Pérdidas y Ganancias.

En la época del renacimiento la contabilidad tuvo sin duda fabulosos cambios, pero el que transformó radicalmente esta profesión fue la partida doble, que seguimos utilizando en nuestros días. El Fray Luca Pacioli fue el autor en referirse a los principios contables, explicando a detalle el método de la partida doble y los distintos libros contables utilizados en su época

Al renacimiento le siguió la Época Contemporánea, que abarca desde la Revolución Francesa, en 1789 hasta nuestros días, en los que la evolución permanente de la actividad económica conlleva una constante evolución de la contabilidad. Dentro de estos cambios podemos mencionar, de manera solo ejemplificativo, los progresos tecnológicos, la Revolución Industrial, los ferrocarriles, la sociedad anónima. (Romero, 2010, págs. 48-49)

9

1.2 Análisis de las distintas posiciones teóricas sobre la gestión de inventarios y el control de mercaderías.

1.2.1 Gestión de inventarios

Dentro de cualquier organización es indispensable la gestión en los inventarios, con el objeto de incrementar la rentabilidad mantenimiento un número adecuado de materiales y productos para su comercialización.

La gestión de inventarios responde a la necesidad de mantener, en todas las fases del sistema logístico, un nivel óptimo de materiales y productos que sea capaz de incrementar al máximo la rentabilidad de los recursos financieros que se han invertido en su formación. (Bravo J. , 2010, pág. 90).

En relación a los conceptos descritos se entiende que la adecuada gestión de inventarios proporciona información real en cuanto a la materia prima, productos en proceso y productos terminados, con el fin de obtener datos reales que le permita conocer la capacidad de producción de una empresa y todo lo que sea necesario para abastecer a la organización, lo cual hace que se genere confianza en los consumidores.

El inventario de un almacén incluye todos los bienes y materiales que son usados en los procesos de producción, mantenimiento, distribución y en general en la logística de servicios. Su función es servir de amortiguador entre la demanda de bienes por parte de unos clientes (cuya naturaleza puede ser muy variada) y la capacidad de producción de bienes y servicios de la empresa. (Sarabia, 2010, pág. 431).

En relación a lo que manifiesta Sarabia (2010), en el concepto relacionado a los inventarios, se puede entender que es el control de los bienes o recursos de la organización; lo que permitirá mejorar la participación de los tiempos en la atención a sus clientes y en relación al control de los productos en sus existencias.

1.2.1.1 Objetivos de la gestión de inventarios

10

Ilustración 1. Objetivos de la gestión de inventarios

Fuente: ( (Bravo J. , 2010, pág. 102) Elaborado por: Johana Portilla

Con relación al anterior gráfico se entiende que el fin de la gestión de inventarios comprende generar economías de escala, es decir producir más a menor costo permitiendo que la organización sea más productiva y así generar mayores ingresos, en lo que se refiere equilibrar la oferta y la demanda quiere decir que el número de compradores sea el adecuado de acuerdo al número de establecimientos que oferten el producto o servicio, otro de los puntos importantes que se debe tomar en cuenta para una buena gestión de inventarios es un adecuado abastecimiento de la materia prima, lo cual permite se optimice los recursos y no exista un inadecuado uso de la misma, otro de los objetivos indispensables en la gestión de inventarios consiste en mejorar el servicio al cliente, es decir cumplir con las expectativas del consumidor, disponiendo del producto que requiera en el menor tiempo y con mayor agilidad.

1.2.2 Gestión de aprovisionamiento

La gestión de aprovisionamiento es necesaria dentro de cualquier organización, ya que permite abastecer de los elementos necesarios para que se realice adecuadamente las actividades comerciales o de fabricación.

“Es el conjunto de operaciones que realiza la empresa para abastecer de los materiales necesarios cuando tiene que realizar las actividades de fabricación o comercialización de sus productos”. (Escudero, 2011, pág. 6).

Objetivos de la Gestión de inventarios Mejorar el servicio al cliente Generar economías de escala Equilibrar la oferta y

la demanda Protección en el abastecimi -ento de materia prima Protección entre las áreas de la

11 En base al concepto descrito se entiende que la gestión de aprovisionamiento permite abastecer de los materiales necesarios, es decir se obtiene la disponibilidad de los productos, de tal manera que no altere el desarrollo de las actividades.

1.2.3 Concepto de inventarios

Los inventarios están constituidos por materia prima, productos en proceso y productos terminados que se utiliza para las operaciones de comercialización.

Los inventarios representan bienes corporales destinados a la venta en el curso normal de los negocios, así como aquellos que se hallen en proceso de producción o que se utilizarán o consumirán en la producción de otros que van a ser vendidos. (Fierro, 2010, pág. 149).

En base al concepto expuesto por el autor se entiende que el inventario son todos los productos que están preparados para la venta, así como también las materias primas, es decir los materiales necesarios que se utilizan en el proceso productivo, los cuales deben ser almacenados de forma ordenada para las diversas operaciones que se presentan diariamente.

El inventario es un recurso almacenado al que se recurre para satisfacer una necesidad

actual o futura(Pérez M. , 2010, pág. 1)

En relación a este enunciado realizado por Pérez (2010), se entiende que almacenar los recursos en inventarios facilitará satisfacer las necesidades futuras de la organización, no sólo en el tema de inventarios sino en el manejo de los recursos financieros contables de los insumos agrícolas que la empresa tiene en stock de venta.

1.2.4 Tipos de Inventarios

A continuación se presenta en una ilustración, los diversos inventarios que existen en una empresa.

Ilustración 2. Tipos de inventarios

Fuente: ( (Bravo J. , 2010, págs. 95-96) Elaborado por: Johana Portilla

Materias Primas

• Requieren cierto grado de transformación, antes de que se les considere como un producto. Productos Semielaborados • Artículos manufacturados que se

incorporan en un artículo mayor para constituir el

producto final.

Empaquetado

• Artículos que se utilizan para empaquetar los productos terminados.

Consumibles

12 De acuerdo al anterior gráfico se entiende que las materias primas requieren un proceso de transformación para convertirse en productos terminados como por ejemplo de la madera (materia prima) se obtiene tablones bienes (semielaborados) que se convertirán en muebles (producto terminado) a los cuales se les ha ido incorporando distintos acabados que forman parte del artículo terminado. En el empaquetado se utilizan distintos artículos como: fundas, recipientes, botellas entre otros para darle fin al proceso de producción; en relación a los bienes consumibles se puede decir que pueden formar parte de un producto terminado como por ejemplo de las frutas se extrae el zumo, que será parte de un bien terminado como las bebidas embotelladas y los productos terminados son aquellos bienes que se encuentran listos para la venta.

1.2.5 Funciones de los Inventarios

Es importante conocer las funciones que realizan los inventarios dentro de una empresa ya que estos ayudan a mantener las operaciones diarias que se realizan dentro de la misma.

La finalidad primordial de los inventarios es atender a una demanda la cual puede ser interna o externa y asegurar la continuidad de las operaciones de la empresa. Una vez que se recalcó que esta es la razón principal por la que es necesario mantener inventarios, ahora se mencionan las funciones que cumplen los inventarios.

1.- Dado que el abastecimiento de productos (ya sean insumos o productos terminados) tiene típicamente un retardo, sino se almacenaran inventarios, tanto a los clientes internos como los externos tendrían que esperar para que su demanda fuera atendida, por lo que el inventario es necesario para atender con eficiencia las demandas de los clientes externos o internos.

2.- En muchas situaciones, y sobre todo en el caso de las tiendas de productos a menudo existe cierto grado de incertidumbre respecto del nivel de ventas que alcanzara un determinado producto dentro del intervalo de tiempo entre pedidos de abastecimiento consecutivos. Con el objetivo de no perder ventas o de no tener que diferir la entrega de pedidos, se mantienen inventarios de seguridad que permiten atender las demandas imprevistas.

3.- Una estrategia para enfrentar las fluctuaciones de la demanda de los productos sin tener que invertir en capacidad de producción para los periodos de demanda pico, consiste en producir en exceso durante los periodos de baja demanda y almacenar en inventario los excedentes de producción para satisfacer después la demanda del periodo pico de manera que no será necesario mantener una capacidad de producción muy alta para satisfacer la demanda pico.

4.- Las compras por grandes lotes a menudo tienen descuento de manera que muchas situaciones conviene ordenar pedidos de compra en lotes grandes. Cuando se sigue una política de compra por lotes grandes, se tendrán que mantener inventarios de los productos mientras se van demandando. 5.- Se puede mantener inventarios por especulación. Por ejemplo, en economías que experimentan periodo con alto riesgo de devaluaciones o inflaciones repentinas, las empresas de la industria han encontrado que un camino seguro para proteger el valor de su capital de trabajo es mantener existencias en inventario las que tenderán aumentar de precio si ocurre una devaluación repentina de la moneda.

6.- Los inventarios de herramientas repuestos o ciertos componentes en proceso cumplen una función de prevención, ya que al almacenar ciertos repuestos críticos o al tener unidades listas para ensamblar se da una respuesta rápida a los pedidos de producción, en estos casos el inventario de materiales permite disminuir el tiempo de tensión de una falla o los tiempos por apertura de proceso. (Muñoz, 2009, pág. 148)

13 exista un abastecimiento de productos como puede ser materia prima, productos en proceso y productos terminados de acuerdo a la actividad económica que se dedique una empresa con el fin de no paralizar su comercialización por lo que se debe tener en stock los requerimientos que realicen los clientes, con respecto a los inventarios que se utilizan en las tiendas se debe manejar con precaución, ya que aquí no se conoce con exactitud los productos que se venden en mayor cantidad, es por eso que manejan inventarios de seguridad de acuerdo a las necesidades imprevistas por la demanda. Hay que tomar en cuenta también cuando es el momento preciso de realizar la producción de los bienes es decir cuando se encuentra en temporada baja se debe realizar mayor producción, con la finalidad que en temporada alta se disponga inmediatamente de lo requerido sin perder tiempo ni ventas por no disponer los productos necesitados, se debe también realizar compras en grandes cantidades ya que de esta manera se obtendrá un mayor descuento, otra función que puede cumplir un inventario es mantener las existencias de bienes que no sean perecibles y tengan mayor vida útil ya que en algún momento de devaluación monetaria tendrán estos mayor valor al momento de realizar una venta.

1.2.6 Costos de Inventarios

Por cada producto en inventario se originan costos que se detallan a continuación

Ilustración 3. Costos de inventarios

Fuente: ( (Arbones, 2010, págs. 117-118) Elaborado por: Johana Portilla

En base al gráfico anterior se entiende que el costo de pedido se origina en el gasto que se realiza en el papeleo y la planificación que se la realiza al momento de arrancar la

Costos de pedido

• Los costos de adquisicion se originan en el gasto de hacer un pedido a un proveedor externo.

Costos de preparación

• Dan cuenta del trabajo físico que se lleva a cabo para preparar una corrida de producción, se incluyen los gastos administrativos

Costos de mantenimiento

• Corresponde las instalaciones de almacenamiento, movimiento, depreciación, el seguro y los impuestos

Costos de rotura • Incluye la pérdida de ventas, compesaciones a efectuar, es un costo difícil de determinar

14 producción, que incluye recursos humanos y materiales los cuales se convierten en un gasto, en cuanto al costo de preparación se refiere al trabajo físico que se utiliza para que se realice la producción, es decir la mano de obra que se utiliza en el proceso de producción, los costos de mantenimiento son valores pagados con el fin de mantener en buen estado las instalaciones donde se almacenará la mercadería, en lo que respecta a costos de rotura se refiere cuando no se puede atender a la demanda, los costos de capital se puede relacionar con las inversiones que se ha realizado en una empresa.

1.2.7 Modelos de Gestión de Inventarios

A continuación se presentación los modelos de gestión de inventarios

Ilustración 4. Modelos de Gestión de Inventarios

En base al gráfico anterior se entiende que el modelo de gestión determinísticos, conocen la información, es decir conocen la demanda, los proveedores, lo cual les permite proyectarse a situaciones futuras, en cambio el modelo de gestión no determinístico, se refiere a que utiliza fuentes estadísticas ya sea de sus ventas, de sus transacciones para proyectar la demanda que se puede tener.

1.2.8 Sistema de control de inventarios

Es importante controlar los inventarios, ya que permite que exista una mayor disponibilidad del producto hacia los consumidores.

“Los sistemas de control del inventario para la venta (mercadería) reconocida por la Ley de régimen tributario interno, y avalados por las normas contables son:

Sistema de cuenta múltiple o inventario periódico Modelos de Gestión Determinísticos

•La información es conocida con certeza, permiten llegar al estudio de situciones más generales y complejas

Modelos de Gestión no Determinísticos

•En los que se dispone de los valores estadísticos que definen la evolución de la demanda

15 Sistema de cuenta permanente o inventario perpetuo”. (Zapata, 2011, pág. 90).

De acuerdo a lo expuesto en el anterior párrafo se entiende que el sistema de control de inventarios se clasifica en inventario periódico y también el inventario perpetuo, por lo que a continuación exponemos los respectivos conceptos en los numerales consiguientes.

1.2.8.1 Sistema de inventario periódico

El sistema de cuenta múltiple o sistema de inventario periódico es aquel que se caracteriza por llevar un control detallado mediante la aplicación de varias cuentas.

Es un sistema contable de inventarios en que la empresa no lleva un registro continuo de sus existencias. En su lugar al final del ejercicio se cuentan las existencias y se usa esa información para preparar los estados financieros. (Horngren, 2010, pág. 348).

Con este concepto permite determinar las existencias de la mercadería para su respectiva venta, y luego en la postventa, realizar las adquisiciones de acuerdo al movimiento del negocio; esto permitirá mejorar la toma de decisiones en la inversión de productos para la organización

Es un sistema costoso en cuanto se hace necesario paralizar la actividad de la empresa para llevar a cabo el recuento físico de la mercancía lo que implica un importante despilfarro de recursos

Este sistema tiene las siguientes características:

a) Utiliza varias cuentas para la contabilización de las transacciones relacionadas con mercaderías

b) De allí su denominación porque utiliza múltiples cuentas, es decir a cada operación se la registra con su propio nombre, lo cual es ventajoso en algunas empresas que desean conocer el movimiento individual de cada una de estas partidas

c) Al finalizar un ejercicio económico es indispensable la regulación de las cuentas que afectaron a los inventarios de mercaderías, con el fin de conocer el costo de la mercadería vendida y por ende la utilidad o perdida bruta en ventas

d) El inventario final de las mercaderías se lo obtiene mediante conteo físico de los artículos que permanecen en bodega y no han podido ser vendidos hasta una fecha determinada, generalmente el 31 de diciembre. (González, 2010, pág. 88).

16

1.2.8.1.1 Cuentas que intervienen

En el sistema de cuentas múltiple intervienen las siguientes:

Mercaderías.- Se registra en el débito el saldo total de las existencias: tanto al inicio como al final del mismo ejercicio contable, entendiéndose que la existencia de mercaderías al inicio de un ejercicio económico constituye el saldo inicial o (Inventario Inicial) y la existencia de mercaderías al final del mismo ejercicio económico constituye el saldo final o (Inventario Final).

El saldo de las existencias de mercaderías, se puede determinar por dos procedimientos:

1.-Por el conteo físico de las mercaderías, al costo de adquisición; y,

2.-Mediante la sumatoria de todos y cada uno de los saldos de las tarjetas kártex, al costo de adquisición

Compras.- Se registra en el débito todas las compras de mercaderías (al contado y crédito), al precio de costo de adquisición.

Ventas.- Se registra en el crédito todas las ventas de mercaderías (al contado y crédito), al precio de venta, el cual obviamente estará incrementado con un margen de utilidad; pero a veces y en determinadas circunstancias, las mercaderías se ven obligadas a vender a su precio de costo y en última instancia a precio más bajo que el de adquisición; registrando en este último caso una perdida, por ejemplo en ciertos productos perecibles, en mercaderías que pasan de moda, en equipos de computación; que por efectos de la innovación tecnológica tienden a desplazarse del mercado.

Cuentas secundarias o Auxiliares.-

Devolución en compras.- Se registra en el crédito todas las devoluciones en compras de mercaderías, adquiridas al costo.

Al final de cada ejercicio económico, se liquidara por su saldo mediante debito; y, con crédito a la cuenta compras, para así disminuir la mercadería devuelta y obtener las compras netas.

Devolución en Ventas.- Se registra en el débito todas las devoluciones en ventas de mercaderías, efectuadas al precio de venta.

Al final de cada ejercicio económico, se liquidara por su saldo mediante crédito; y, con debito a la cuenta ventas, para así disminuir la mercadería devuelta y obtener las ventas netas.

Similar tratamiento se utilizara cuando existan las cuentas de: Descuento en compras y/o Ventas.

La cuenta Rebaja o Descuento en Compras y Ventas, se puede contabilizar al final del ejercicio económico transfiriendo sus saldos a Pérdidas y Ganancias, según el caso. (Sarmiento, 2002, págs. 177-178-179)

17 de conocer las compras netas; la cuenta devolución en ventas, esta es registrada en el débito, esta será liquidada mediante crédito, así se conocerá las ventas netas.

1.2.8.2 Sistema de inventario perpetuo

El sistema de cuenta permanente o sistema de inventario perpetuo facilita con información oportuna y confiable de la mercancía.

Sistema en que la empresa tiene un registro continúo del inventario y el costo de las

mercancías vendidas.(Horngren, 2010, pág. 348).

De acuerdo a lo que menciona Horngren (2010), es necesario que las organizaciones mantengan ordenadas sus adquisiciones a través de un inventario con el propósito de que se diseñe un sistema que permita contabilizar los costos operacionales que genera la venta o la distribución de los mismos.

Permite un mejor control de los artículos y la aplicación de técnicas al producto al poseer una información en tiempo real de los niveles de inventarios, rotaciones, evoluciones de los precios, entre otros. Por lo tanto mejora la toma de decisiones (González, 2010, pág. 88).

En base al concepto manifestado se entiende que el sistema de inventario perpetuo se refiere a un registro continúo del inventario, es decir, existe un adecuado control de inventario, ya que se registra la mercadería que ingresa, así como también la mercadería que sale de la organización, por tal razón es fundamental la aplicación de este sistema, debido a que permite una información oportuna del inventario.

1.2.8.2.1 Cuentas que intervienen

En este sistema se utilizan básicamente tres cuentas:

Inventario de Mercaderías.- Se registra en el débito el inventario inicial, las compras brutas totales, transporte y fletes en compras cuando hubiere, por devoluciones en ventas; se acredita las devoluciones en compras (al costo), por venta de mercaderías a precio de costo; el saldo representa el valor del inventario final al momento requerido; el que debe coincidir con la existencia física de la bodega y con el kárdex. Esta cuenta está en constante movimiento y en cualquier momento reflejara el inventario final.

Ventas.- Se registra en el débito las devoluciones en ventas y cierre del ejercicio económico. Se acredita por la venta de las mercaderías, (al contado y/o crédito), el saldo representa el valor de las ventas netas.

Costo de Ventas.- Se registra en el débito Xº las ventas de mercaderías (al precio de costo), se acredita por las devoluciones en ventas de mercaderías (al precio de costo), el saldo representa el costo de ventas (neto).

18 En el sistema de inventario permanente las mercaderías que se adquieren se registran directamente a la cuenta de inventario de mercaderías, la cual da a conocer el inventario final que se tiene en bodega el cual debe coincidir con el registro de la tarjeta kardex, la ventaja de este método es que se tiene en cualquier momento el dato del inventario, y del costo de la mercadería vendida, es decir, representa el valor real de las ventas netas, estas tres cuentas se registran en el débito.

Este sistema ayuda a llevar un registro de cada unidad que entra y sale de bodega mediante las tarjetas llamadas Kardex para un mejor control de su mercancía.

1.2.9 Concepto de Kardex

Las kardex son muy importantes porque permite se lleve un adecuado control de la mercadería.

El kardex es un sistema de registro y control de almacén tradicional. En la actualidad existe una serie de sistemas computacionales que cumplen esa misma función. En realidad el kardex es un mueble que permite el acomodo y clasificación de las tarjetas de almacén, que son donde verdaderamente se registra y controla la mercancía. (Cuevas, 2010, pág. 78).

El uso de las tarjetas kardex dentro de una empresa u organización permite que se tenga la mercadería de forma ordenada y registrada de manera unitaria de acuerdo a cada producto, en la actualidad se lo puede realizar manualmente o mediante un sistema informático que a su vez cumplen las mismas funciones, además con su uso se encuentra y se conoce fácilmente la cantidad de productos adquiridos, vendidos o almacenados, permitiéndoles a los administradores conocer el saldo real de los mismos de acuerdo al método de valoración que se utilice.

1.2.10 Métodos de Valoración

19

Ilustración 5. Métodos de valoración

Fuente: ( (Horngren, 2010, págs. 354-355) Elaborado por: Johana Portilla

Con respecto al anterior gráfico se describen los diversos métodos de valoración, entre los cuales se destaca el método de costo unitario, el mismo que se basa en el costo específico de determinadas unidades del inventario, es decir se fundamenta en el costo real de las unidades de inventario, el método de costo promedio ponderado se calcula dividiendo el costo de artículos existentes para la venta entre el número de unidades que se encuentran en existencia, el método PEPS, se refiere en que las primeras mercaderías en entrar son las primeras en salir, el método UEPS corresponde a que las compras que se han adquirido recientes son las primeras en asignarse al costo de las mercancías vendidas.

1.2.11 ¿Qué es la Mercadería?

Las mercaderías son aquellos bienes adquiridos por la empresa, que no sufren proceso de transformación para disponerlos a la venta.

Se consideran mercaderías aquellos artículos de comercio adquiridos que se disponen para la venta, y que no sufren ningún proceso de transformación o adición significativo. (Zapata, 2011, pág. 90).

De acuerdo a lo que señala Zapata (2011), se considera artículos de comercio a todos los que no han sufrido ningún proceso de transformación, es decir, no han sido codificados o ingresados en ningún sistema contable, que permita llevarles a un control eficaz de las inversiones y ventas de la organización.

Es una cuenta del activo su saldo deudor representa el total de mercaderías que posee la empresa. Se debita cuando compramos mercaderías y se acredita cuando vendemos mercaderías. (García, 2013).

Método de costo unitario

• Método de costeo del inventario basado en el costo específico de determinadas unidades del inventario

Método de costo promedio ponderado

• Dicho costo se calcula dividiendo el costo de artículos en existencia para venta entre el número de unidades en existencia.

Método PEPS

• Método en el que el costo de las mercancías

adquiridas con mayor antelación se asigna primeramente al costo de las

mercancías vendidas. El inventario final se basa en el coste de las compras más recientes.

Método UEPS

20 De acuerdo a lo descrito por García (2013), se entiende que la cuenta mercaderías se refiere aquellos artículos que son destinados para la venta, es decir, aquellas mercancías que ya sufrieron su proceso de transformación, es por eso que en esta etapa no tienen un cambio significante y se encuentran listas para comercializarse.

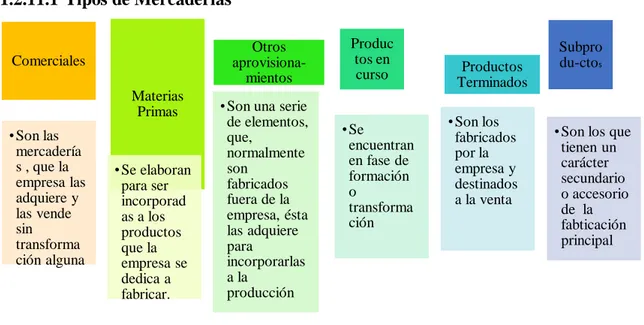

1.2.11.1 Tipos de Mercaderías

Ilustración 6. Tipos de mercaderías

Fuente: ( (Pascual, 2010, págs. 132-133) Elaborado por: Johana Portilla

Con relación al gráfico anterior se entiende que las mercaderías comerciales son las se adquiere y se las comercializa en el mercado, es decir no sufre ningún proceso de transformación, en lo que respecta a las materias primas se refiere a los productos primarios que forman parte del producto principal, en lo que se refiere a otros aprovisionamientos son suministros que son elaborados en otras empresas pero que forman parte de la producción, los productos en curso son aquellos que se encuentran en proceso de transformación, los productos terminados son aquellos que ya listos se encuentran disponibles para la venta, los subproductos son aquellos accesorios que forman parte del producto principal.

1.2.11.2 Control de Mercaderías

Es fundamental que se realice un control de mercaderías, debido a que permite un correcto abastecimiento del producto a los demandantes.

“Es el conjunto de actividades y técnicas utilizadas para mantener la cantidad de artículos (materiales, materias primas, producto en proceso y producto terminado) en el nivel

Comerciales

•Son las mercadería s , que la empresa las adquiere y las vende sin transforma ción alguna Materias Primas

• Se elaboran para ser incorporad as a los productos que la empresa se dedica a fabricar. Otros aprovisiona-mientos

•Son una serie de elementos, que,

normalmente son

fabricados fuera de la empresa, ésta las adquiere para incorporarlas a la producción Produc tos en curso •Se encuentran en fase de formación o transforma ción Productos Terminados

• Son los fabricados por la empresa y destinados a la venta

Subpro du-ctos

21 deseado tal que ni el costo ni la probabilidad de faltan de una magnitud significativa”. (Pérez M. , 2013, pág. 1).

En base a la manifestación anterior se entiende que el control de mercaderías se refiere al conjunto de actividades que se utilizan para mantener la cantidad de artículos disponibles para la venta, es decir mediante el control de mercaderías se logrará cumplir con las expectativas del cliente en cuanto a la disponibilidad del producto.

1.2.11.3 Almacenaje de Mercadería

El almacenaje de mercaderías es necesario, ya que permite mantener en buen estado el producto.

El almacenaje de Mercaderías es la forma adecuada de mantener en existencias un producto determinado, según la naturaleza del mismo. Hay productos que por sus características pueden ser almacenados prolongadamente, en cambio hay otros que su tiempo de almacenaje son cortos, debido a que son perecibles. (Vega V. , 2010, pág. 154).

En lo que menciona el autor es necesario manejar de mejor manera las existencias de los productos, pues en la organización existen productos que por su naturaleza son más cortos en la venta y existen productos que se prolonga su venta final al cliente; en vista de aquellos parámetros es necesario considerar el sistema contable de inventarios para poder manejar de mejor manera el almacenaje de productos.

Son aquellos lugares donde se guardan los diferentes tipos de mercancía. Son manejados a través de una política de inventario. Esta función controla físicamente y mantiene todos los artículos inventariados. Al elaborar la estrategia de almacenamiento se deben definir de manera coordinada el sistema de gestión del almacén y el modelo de almacenamiento. (Puente, 2011)

Con relación a los conceptos expuestos se entiende que el almacenaje de mercaderías se refiere a mantener los productos de forma adecuada mientras los bienes se venden, existen algunos productos que pueden ser almacenados por períodos largos de tiempo tales como los productos tecnológicos, en cambio existen otros productos que son almacenados por corto tiempo tales como los productos perecibles, pueden ser los alimentos, aquellos productos que se descompongan rápidamente.

1.2.11.4 Manejo de Mercaderías

El manejo de mercaderías permite mantener la calidad del producto.

22 En relación al concepto anterior formulado por Chaves (2010), es beneficiosos diseñar un adecuado manejo de mercaderías porque permite enfocar la calidad del producto, sino también, clasificar los beneficios de cada uno de ellos de acuerdo a las casas comerciales que expende esta organización como son los insumos agrícolas.

El manejo de mercancías comprende todas las actividades de carga y descarga, y el traslado del producto a las diferentes zonas del almacén y a la zona de preparación de pedidos. (Díaz, 2010).

De acuerdo a los conceptos expuestos se entiende que el manejo de mercaderías proporciona algunas ventajas entre las cuales se destaca la calidad del producto, es decir que el bien se mantenga en perfectas condiciones, salvaguardando el producto de cualquier daño o deterioro, además una reducción en los costos, ya que los bienes se encontrarán en perfecto estado.

1.2.12 Cuenta Mercaderías

Las mercaderías son aquellos bienes adquiridos por la empresa, que no sufren proceso de transformación para disponerlos a la venta.

“Se consideran mercaderías aquellos artículos de comercio adquiridos que se disponen

para la venta, y que no sufren ningún proceso de transformación o adición significativo”.

(Zapata, 2011, pág. 90).

De acuerdo a lo descrito por el autor se entiende que la cuenta mercaderías se refiere aquellos artículos que son destinados para la venta, es decir aquellas mercancías que no sufren proceso alguno.

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre la Gestión de inventarios y el control de mercaderías.

La contabilidad general es ordenada y sistémica porque permite conocer en cada actividad como se debe de llevar a cabo paso a paso la contabilidad en cualquier organización dedicada a desarrollar actividades comerciales o transaccionales. Permite verificar la actividad a través de los estados de resultados la gestión realizadas por sus principales autoridades.

23 de las futuras inversiones en mercaderías, permitirá conocer la rotación de inventarios en las zonas de distribución del producto.

El fundamento teórico sobre la variable de inventarios; esto es analizado debido al grado de importancia que refleja en las empresas; debido a que permite que se obtenga un mejor conocimiento de la temática expuesta, que aporta para que se oriente con mayor claridad hacia el desarrollo de la propuesta, conociendo y analizando cada tema que contribuya a obtener información relevante para entender lo citado por los diferentes autores, de acuerdo a las posiciones teóricas mencionadas; se destaca con claridad cada concepto en relación a los inventarios.

En la actualidad es importante que las organizaciones cuenten con un sistema de gestión, ya que contribuye a conocer cuál es la disponibilidad del producto, además se podrá saber con precisión la existencia en los inventarios aplicando los métodos de valoración que mejor le convenga a la organización.

Un sistema de gestión es fundamental, dentro de cualquier organización sea micro, pequeña, mediana y grande empresa, debido a que permite que se gestione con eficiencia, eficacia y efectividad los inventarios, además se logrará que se mejore el servicio a los clientes que posea la organización, ya que se atenderá con mayor agilidad al demandante, por tal razón es necesario dicho sistema para que se obtenga mayor productividad.

1.4 Conclusiones parciales del capítulo

La contabilidad permite que se proporcione información oportuna y confiable, mediante

el registro de las transacciones y la interpretación de las mismas, que conlleva a una eficiente toma de decisiones, tomando en cuenta la situación económica y financiera de la organización.

Las distintas posiciones teóricas de esta investigación permite que se obtenga un

24

25

2 CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA.

2.1 Caracterización del Centro de Insumos agrícolas y veterinarios “Punto Agrícola”

El Centro de Insumos agrícolas y veterinarios “Punto Agrícola”, está ubicado en la ciudad de Tulcán, en la Av. Coral y Brasil. Es una microempresa que se dedica a la comercialización de productos agrícolas tales como: fungicidas, insecticidas, fertilizantes, abonos, plagicidas, semillas, bombas de fumigar, entre otros, también comercializa productos veterinarios como vitaminas y desparasitantes, inicia sus actividades el 15 de Mayo del 2010, es un negocio familiar que empieza con el emprendimiento de dos hermanos los cuales son propietarios del negocios y tienen los conocimientos necesarios para administrar el negocio.

El Ingeniero Agroforestal Wilson Cabrera y el Ingeniero Agrónomo Hernán Cabrera son los propietarios del negocio, quienes tienen la experiencia necesaria y los conocimientos suficientes para asesorar a los usuarios, con los productos que son necesariamente expendidos para el agro, es decir, son productos agrícolas que permiten mejorar la producción del sector norte del país.

Ilustración 7. Ubicación de Almacén “Punto Agrícola”

Elaborado por: Johana Portilla

26 personalizada y asesoría técnica, orientados en los valores de responsabilidad, respeto, compromiso y participación.

Buscamos en los próximos años, consolidar nuestro reconocimiento, tanto a nivel local e internacional, para posicionarnos como la empresa líder en la comercialización de insumos agrícolas y veterinarios, mediante la calidad en el servicio, satisfaciendo las expectativas del sector.

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación

2.2.1 Modalidad de Investigación

En el presente trabajo de tesis se utilizó las modalidades cuantitativa y cualitativa.

En el paradigma cuantitativo se destacan elementos propios de la investigación de campo como: población, muestra, variables y grado de significación estadística. En el paradigma cualitativo se presenta una orientación interpretativa de los resultados y de la realidad, se hace énfasis en el análisis, en el contexto empresarial.

2.2.2 Tipos de Investigación

Entre los principales tipos de investigación utilizada en la tesis se tiene.

2.2.2.1 Investigación Descriptiva

Se emplea este tipo de investigación porque se va a describir que tipo de sistemas de gestión de inventarios se va a utilizar y en que va a fortalecer en el control de mercadería para el mejor desarrollo del centro de insumos agrícolas y veterinarios “Punto Agrícola” de la Ciudad de Tulcán.

2.2.2.2 Investigación Correlacional

Se relaciona la variable independiente que es sistema de gestión de inventarios con la variable dependiente control de mercaderías con la que se podrá determinar y elaborar la propuesta.

2.2.2.3 Investigación Aplicada

27

2.2.2.4 Investigación de campo

Se aplica este tipo de investigación porque se la utiliza en la recolección de información que se hace dentro del centro de insumos agrícolas y veterinarios a través de la observación científica, así como también de encuestas y entrevistas.

2.2.2.5. Investigación Bibliográfica

Este tipo de investigación se utiliza porque la información teórica se la obtiene a través de libros, revistas, el internet y otros medios de información.

2.2.3 Población y Muestra 2.2.3.1 Población y muestra

La población y muestra que se tomó en cuenta para el desarrollo de la presente investigación son:

Tabla 1. Población y muestra

Descripción Número

Accionistas de Punto Agrícola 2

Vendedores 4

Contadora 1

Asistente Contable 1

Total 8

Fuente: Centro de Insumos agrícolas y veterinarios “Punto Agrícola” Elaborado por: Johana Portilla

28

2.2.4 Métodos, técnicas e instrumentos de investigación. 2.2.4.1 Métodos de la investigación

En el desarrollo del sistema de inventarios se va a emplear métodos empíricos y métodos teóricos del conocimiento

Métodos empíricos

Observación Científica. Permite analizar la situación actual del Centro de insumos agrícolas y veterinarios “Punto Agrícola” de la Ciudad de Tulcán y proponer un sistema de gestión de inventarios para que los administradores conozcan cuales son los productos que tienen más rotación.

Análisis Documental. Permite la revisión de los documentos reales de la empresa; los cuales serán estudiados con el fin de plantear de manera correcta el sistema de gestión inventarios, de ellos se obtendrá información clave para la elaboración de tarjetas Kardex. Validación por la vía de expertos. Una vez realizado el seguimiento y de haber solucionado el problema de investigación se presenta la propuesta a expertos en la materia para que se constate la efectividad del sistema de gestión de inventarios que se aplicará en el Centro de Insumos Agrícolas y Veterinarios “Punto Agrícola”

Métodos teóricos

Método Histórico – Lógico.

Este método ayuda a obtener información del pasado es decir basarse en la situación económica del Centro de insumos agrícolas y veterinarios “Punto Agrícola” de la Ciudad de Tulcán, para de esta manera conocer cuáles han sido las falencias en cuanto a la organización y manejo de mercaderías.

Método Analítico – Sintético.