UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

SISTEMA DE COSTOS PARA EL DESARROLLO DE LA RED DE TIENDAS EN LA CIUDAD DE IBARRA

AUTORA: VILLAGRÁN MALES LORENA ALEXANDRA

ASESOR: LIC. MALDONADO GUDIÑO CARLOS WILMAN, MSC

IBARRA – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Lorena Alexandra Villagrán Males, estudiante de la Carrera de Contabilidad Superior y Auditoría, Facultad de Sistemas Mercantiles con el tema “SISTEMA DE COSTOS PARA EL DESARROLLO DE LA RED DE TIENDAS EN LA CIUDAD DE IBARRA”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes –UNIANDES-, por lo que apruebo su presentación.

Ibarra, Agosto de 2017

DECLARACIÓN DE AUTENTICIDAD

Yo, Lorena Alexandra Villagrán Males, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR Y AUDITORÍA CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, Agosto de 2017

Srta. Villagrán Males Lorena Alexandra CC. 1003698816

CERTIFICACIÓNDEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Ing. Paola Yesenia Carrera Cuesta. Mgs En calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Lorena Alexandra Villagrán Males sobre el tema: “SISTEMA DE COSTOS PARA EL DESARROLLO DE LA RED DE TIENDAS EN LA CIUDAD DE IBARRA”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra, Octubre de 2017

DERECHOS DE AUTOR

Yo, Lorena Alexandra Villagrán Males, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella:

Ibarra, Agosto de 2017

Srta. Villagrán Males Lorena Alexandra CC. 1003698816

DEDICATORIA

Este trabajo lo dedico con mucho cariño a mis padres y a mi hija, porque ellos siempre han sido y serán lo más importante en mi vida, mi razón de superación siempre fue motivada por su existencia.

AGRADECIMIENTO

Agradezco a Dios, porque al recibir siempre su ayuda comprendí que podía encarar cualquier cosa que me sucediera y aún crecer mientras lo hacía.

Agradezco de todo corazón a mi familia, quienes estuvieron presentes dentro de todo el proceso de mis estudios, quienes me ayudaron con sus experiencias, me escucharon, me comprendieron y tendieron su mano en todo momento que lo necesité, solo quiero decirles gracias por todo ello.

A la Universidad Regional Autónoma de los Andes, por darme la oportunidad de cumplir con mis aspiraciones y a cada uno de mis maestros, porque de una u otra forma me permitieron cumplir con esta meta.

RESUMEN

El presente trabajo de investigación denominado, sistema de costos para la Red de Tiendas de la ciudad de Ibarra, está diseñado de acuerdo a las necesidades del sector, ya que carece de un conocimiento de los costos reales incurridos en el proceso comercial.

Este trabajo investigativo, se encuentra encaminado a lograr el manejo eficiente de los recursos invertidos por las tiendas basados en un sistema de costos, con el propósito de buscar la manera más idónea para el control del comercio.

Cabe recalcar que se hizo uso de diferentes tipos de investigación tanto primaria como secundaria, mismas que permitieron diagnosticar la situación económica de la red de tiendas y estructurar un sistema de costos, así como también de métodos, técnicas e instrumentos que ayudaron a recopilar información, basándose en la línea de investigación Gestión de Costos.

La propuesta está estructurada con un Sistema de Costos ABC que se encarga de la distribución de los costos que se han incurrido en las actividades logísticas, así como también se encuentra procedimientos que contemplan políticas y formatos de control que direccionan adecuadamente las diversas actividades que deben cumplir los trabajadores y funcionarios de la red.

ABSTRACT

The present research work, called cost system for Store Network, it is designed according to the needs of the sector, so its representatives lack knowledge of the actual costs incurred in the commercial process.

This research work is aimed at achieving the efficient management of resources invested by stores based on a cost system, in order to find the best way to control trade.

It should be emphasized that different types of researches, both primary and secondary, have been used to diagnose the economic situation of the store network and to structure a system of costs, as well as it has been applied methods, techniques and instruments that helped to collect information, based on the research line of Cost Management.

The proposal is structured with an ABC Costs System that is responsible for the distribution of costs incurred in logistic activities, as well as procedures that include policies and control formats which adequately address the various activities that must meet the workers and staff of the network.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes de la Investigación... 1

Estado del arte... 1

Actualidad e importancia del tema ... 1

Formulación del problema ... 2

Situación problémica... 2

Delimitación del problema ... 3

Objeto de la investigación ... 3

Campo de acción ... 3

Objetivos General ... 3

Idea a defender ... 4

Preguntas científicas... 4

Justificativo ... 4

CAPÍTULO I. MARCO TEÓRICO ... 5

1.1. Origen y evolución de la gestión de costos ... 5

1.2. Análisis de las distintas posiciones teóricas de procesos de auditoría ... 6

1.3. Valoración crítica de los conceptos principales ... 7

1.3.1. Empresa ... 7

1.3.1.1. Objetivo de la empresa ... 7

1.3.2. Modelo. ... 7

1.3.3. Gestión. ... 8

1.3.4. Funciones de la gestión. ... 8

1.3.5. Tipos de gestión. ... 8

1.3.6. Gestión financiera. ... 9

1.3.6.2. Tipos de procesos. ... 10

1.3.7. Métricas ... 10

1.3.7.1. Tipos de Métricas ... 10

1.3.8. Costos ... 11

1.3.8.1. Objetivo de la contabilidad de costos ... 11

1.3.8.2. Finalidad de la contabilidad de costos ... 11

1.3.9. Elementos del costo ... 12

1.3.9.1. Materiales ... 12

1.3.9.2. Mano de obra ... 12

1.3.9.3. Costos indirectos de fabricación ... 13

1.3.10. Costos como herramientas estratégicas ... 13

1.3.11. Tipos de costos ... 14

1.3.12. Teorías enfocadas a la reducción de costos ... 14

1.3.13. Análisis de costos volumen- utilidad ... 15

1.3.14. Clasificación de los costos ... 15

1.3.15. Gastos ... 16

1.3.16. Precio de venta ... 16

1.3.17. Sistema de costo ... 16

1.3.17.1. Costos por órdenes de producción ... 17

1.3.17.2. Costos basados en actividades (ABC) ... 17

1.3.17.3. Costos estándar ... 19

1.3.17.4. Sistema de costos por procesos ... 20

1.3.17.5. Tipos de Control ... 21

1.3.18. Inductores ... 22

1.3.18.1. Tipos de inductores ... 22

1.3.18.2. Requisitos para la selección de los inductores ... 22

2.1. Caracterización del sector empresarial en la provincia de Imbabura. ... 24

2.1.1. Aspectos generales. ... 24

2.1.2. Situación empresarial en la provincia de Imbabura. ... 24

2.2. Modalidad de Investigación ... 26

2.3. Tipos de Investigación... 26

2.4. Métodos de investigación ... 27

2.5. Población y muestra ... 28

2.5.1. Tamaño de la muestra ... 28

2.5.2. Cálculo de la Muestra ... 29

2.5.3. Distribución de la Muestra. ... 30

2.6. Técnicas de investigación ... 31

2.7. Herramientas de investigación ... 31

2.8. Resultados ... 31

2.9. Propuesta del investigador ... 33

2.10. Conclusiones parciales del capítulo. ... 34

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 35

3.1. Tema. ... 35

3.2. Objetivo de la propuesta. ... 35

3.3. Procedimientos para el control del entorno de control ... 35

3.3.1. Declaración de Valores ... 35

3.3.1.1. Misión ... 35

3.3.1.2. Visión ... 36

3.3.1.3. Valores ... 36

3.3.2. Organigrama ... 36

3.4. Procedimientos para la identificación de los procesos ... 37

3.4.1. Identificación de procesos ... 37

3.4.2.1. Procedimiento para el abastecimiento ... 39

3.4.2.2. Procedimiento para el transporte ... 42

3.4.2.3. Procedimiento para el almacenamiento ... 45

3.5. Procedimiento determinación de inductores ... 50

3.5.1. Inductor de recursos ... 50

3.5.2. Inductor de actividades ... 51

3.5.3. Inductores de Recursos de la Red ... 52

3.5.4. Distribución de los recursos en las actividades ... 53

3.5.5. Inductores de Actividades de la Red ... 54

3.5.6. Distribución de los costos en las tiendas ... 54

3.6. Procedimientos para el control de actividades ... 54

3.7. Procedimientos de supervisión ... 58

3.8. Impactos ... 59

3.8.1. Metodología ... 59

3.8.2. Impacto Administrativo ... 59

3.8.3. Impacto económico ... 60

3.8.4. Impacto Financiero ... 60

3.9. Conclusiones parciales del capítulo ... 61

3.10. Validación de Expertos... 61

CONCLUSIONES GENERALES ... 64

RECOMENDACIONES ... 65

ÍNDICE DE TABLAS

Pág. Tabla 1. Clasificación de las empresas de Imbabura por su actividad principal de

acuerdo al CIIU 4.0 ... 25

Tabla 2. Número de empresas determinadas en el INEC. ... 28

Tabla 3. Proyección Distribución de los establecimientos económicos por sectores. .. 29

Tabla 4. Distribución de la muestra por la actividad económica de acuerdo al CIIU 4.0 ... 30

Tabla 5. Resumen de los procesos más usados ... 31

Tabla 6. Resumen de los procesos que tienen mayor costo. ... 32

Tabla 7 Inductores de recursos ... 52

Tabla 8 Inductores de recursos ... 52

Tabla 9 Inductores de recursos ... 53

Tabla 10 Inductores de recursos ... 53

Tabla 11 Inductores de recursos ... 53

Tabla 12 Distribución en las actividades ... 53

Tabla 13 Inductores de Actividades de la Red ... 54

Tabla 14. Variables que califican el impacto económico. ... 60

ÍNDICE DE FIGURAS

Pág.

Figura 1. Procesos financieros ... 10

Figura 2. Clasificación de los Costos ... 15

Figura 3. Sectores de la economía más importantes en la provincia de Imbabura ... 26

Figura 4. Procesos que se aplican en la red de tiendas ... 31

Figura 5. Procesos que más cuestan a la red de tiendas ... 32

Figura 6. Propuesta del sistema de costos para la red de tiendas de la ciudad de Ibarra. ... 33

Figura 7. Organigrama de la Red de Tiendas. ... 36

Figura 8. Procedimiento de abastecimiento de la Red de Tiendas ... 41

Figura 9. Procedimiento de transporte de la Red de Tiendas ... 44

Figura 10. Procedimiento de recepción de materiales y bienes de la Red de Tiendas ... 47

Figura 11. Procedimiento de distribución de materiales y bienes de la Red de Tiendas ... 49

Figura 12 Procedimiento para la identificación de los Inductores ... 52

1 INTRODUCCIÓN

Antecedentes de la Investigación.

Como antecedente del problema se la puede ubicar “entre los años 1485 y 1509, una época antes de la Revolución Industrial” (Valenzuela, 2014, pág. 5), en esta época se busca una forma de disminuir el costo de un producto, organizando la información que se manejaba en tres elementos, y aunque esta tendía a ser muy sencilla, puesto que los procesos de la época no eran tan complejos. Sin embargo consistían en que un empresario que adquiría la materia prima; inmediatamente la pasaba a un taller de artesanos, los cuales constituían en la mano de obra a destajo; y después, estos mismos últimos eran los que vendían los productos en el mercado. “De manera que a la contabilidad de costos sólo le concernía estar pendiente del costo de los materiales directos” (Valenzuela, 2014, pág. 6).

Esta problemática de disminuir los costos, y de mejorar sus márgenes de utilidad, se ha planteado en sectores deprimidos de la Zona Norte del Ecuador, debido a una crisis económica generalizada a nivel de Latinoamérica, por la baja de los precios del petróleo, y a la perdida competitividad frente al mercado Colombiano debido a la apreciación del dólar, causando una disminución de ventas, perdidas económicas y cierre de negocios, tanto de almacenes de ropa, juguetes, electrodomésticos, abastos y tiendas, situación que tiene preocupado los gobiernos locales y seccionales. Por lo que la academia asume el reto de proponer varias soluciones, para mejorar la economía de la zona comercial.

Estado del arte

El estado del arte actualmente ha evolucionado por los aportes de “los profesores Kaplan y Cooper de la Universidad de Harvard, a finales de la década de los 80” (Pérez & Tápanes, 2009, pág. 11), quienes plantearon la necesidad de resolver el problema acerca de la asignación de los gastos indirectos de fabricación a los productos, y de propusieron definir un valor monetario a cada actividad. A partir de este punto se plantea la propuesta de dar solución a la problemática de los comercios, dando un valor monetario a cada actividad del comercio, para determinar costos reales.

Actualidad e importancia del tema

2

de los factores clave del éxito el desarrollo de sistemas de información confiables, oportunos y relevantes.

La contabilidad de costos es un sistema de información que sirve de apoyo a la dirección, principalmente en las funciones de planeación y control de sus operaciones. En un mercado competitivo, los costos son la única variable que la empresa tiene bajo su control, si se toma en cuenta que la variable precio no puede ser controlada y que ésta es la que afecta de manera directa al volumen. Cuanto más alto sea el precio de un producto o servicio ofrecido, menor será la cantidad adquirida y, por el contrario, cuanto más bajo sea el precio, mayor será la cantidad que los consumidores estarán dispuestos a comprar. Por lo tanto, las empresas que dirijan sus esfuerzos hacia la variable costos y obtengan información confiable, oportuna y relevante sobre los mismos, estarán en posibilidad de competir y enfrentar los cambios actuales.

Formulación del problema

Durante el proceso de investigación se formuló el siguiente problema en una inadecuada gestión de los costos un adecuado control acerca de la prestación de sus servicios y se tiene la idea de que pueden ser solucionados con el diseño de controles.

De igual forma la mala utilización de documentos auxiliares y principales durante la gestión de compras, no se ha establecido si el precio de la producción es suficiente para tener una utilidad deseable por los accionistas y qué procesos son eficientes o no. Los procesos dentro de la red no están bien estructurados y esto impide que los comerciantes puedan seguir una secuencia al momento de determinar la adquisición, transporte, almacenamiento, y venta del inventario, que permita una correcta planeación y control.

Situación problémica

El desarrollo de un sistema de costos para la una red de tiendas, inicia con la depresión de amplios sectores territoriales en la Zona Norte del Ecuador, debido a una crisis económica generalizada a nivel de Latinoamérica, por la baja de los precios del petróleo, a la perdida competitividad frente al mercado Colombiano debido a la apreciación del dólar.

3

En lo que respecta a la logística, sus costos se elevan debido a intermediarios, tasas y comisiones adicionales que conjuntamente una incipiente organización, ha causado una disminución de ventas, perdidas económicas y cierre de negocios, tanto de almacenes de ropa, juguetes, electrodomésticos, abastos y tiendas, situación que tiene preocupado los gobiernos locales y seccionales.

Delimitación del problema

La presente investigación se realiza en la ciudad de Ibarra, para la red de tiendas, en la cual se analiza los problemas de costos y se busca dar una solución a través del desarrollo de un sistema que inicia en Octubre 2017 y finaliza en marzo 2018.

Objeto de la investigación

La contabilidad de los costes se relaciona con la adquisición de información muy útil para la gerencia interna de la empresa así como para la toma de decisiones.

Campo de acción

El campo de acción es el sistema de costos por actividades, es de suma importancia, ya que estos son los que determinan la viabilidad del negocio, los que determinan mayoritariamente el grado de productividad y eficacia en la utilización de los recursos. Objetivos General

Es así que resulta importante plantearse el siguiente objetivo general diseñar un sistema de costos que mejore la distribución de los márgenes de utilidad de las tiendas en red de la ciudad de Ibarra,

Objetivos Específicos

Para ello es necesario plantearse los objetivos específicos que son determinar su fundamentación científica, diagnosticar la situación actual del manejo de los recursos, establecer los componentes más idóneos para su estructuración, a través de la aplicación de pruebas anticipadas y validar la propuesta mediante la opinión de expertos.

Dicha propuesta surgió con la necesidad de mejorar los costos de la red, que con un sistema se podría alcanzar el objetivo.

4 Idea a defender

Con el sistema de costos por actividades en una red de tiendas se mejorará los márgenes de utilidad de este sector económico.

Preguntas científicas

El problema científico se puede resumir en la siguiente pregunta ¿Cómo desarrollar un sistema de costos que mejore la distribución de los márgenes de utilidad de las tiendas en red de la ciudad de Ibarra?

Justificativo

Uno de los aspectos más importantes de las empresas es el buen manejo de la contabilidad de los costes. Es imprescindible que las empresas, independientemente de la magnitud que tengan, deban conocer todas las características y pasos de la elaboración de su bien o servicio para el buen control de los costos aplicables en todo su proceso de producción.

5 CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de la gestión de costos

La mayoría de los procedimientos de contabilidad interna y de costos de productos usados en el siglo pasado progresaron entre 1880 y 1925 (Pérez & Tápanes, 2009). Es interesante advertir que muchos de los primeros aspectos desarrollados (hasta casi 1914) se referían a la administración del costeo del producto (rentabilidad de la empresa a productos individuales y uso de esta información para tomar decisiones estratégicas). Hacia 1925, este énfasis se había abandonado en favor de un costeo de inventarios (o sea, distribución de los costos de producción a los productos), así que los costos de inventario se pudieran reportar a los usuarios externos de los estados financieros de la empresa.

El reporte financiero se volvió la fuerza más importante que impulsaba el diseño de los sistemas de contabilidad de costos. Los gerentes y las empresas estaban dispuestos a aceptar información del costo promedio agregado sobre productos individuales. Al parecer no era necesaria una información de costos más detallada y exacta acerca de los productos individuales.

Las dos primeras décadas del siglo XX, según Chatfield: “se han caracterizado en la industria por la adopción de sistemas uniformes de costos y de contabilidad. Algunos de estos bastante burdos, en tanto que otros presentaban un trabajo excelente, preparado por los mejores cerebros contables de las industrias respectivas” (Kaplan & Cooper, 1998, pág. 13).

Para las dos décadas siguientes, se evidencian mejoras y refinamientos en los principios, procedimientos y técnicas de la contabilidad de costos, los cuales incluyen todas las mejoras y adelantos en el desarrollo y utilización de los costos predeterminados y estándar; en el cálculo y distribución de los gastos indirectos; en el manejo de los materiales, compras, recepción, almacenaje, salidas y fijación de precios, en muchos de los casos debido a la creciente utilización de máquinas de cálculo, como registradoras y computadoras. Toda esta información de costos es empleada para fines de control y como base en el presupuesto flexible.

6

contabilidad financiera para los usuarios internos, en lugar de producir un conjunto de información y procedimientos nuevos, fuera del sistema de reporte externo.

1.2. Análisis de las distintas posiciones teóricas de procesos de auditoría La metodología del costeo directo, creada por Harris en 1934 en Estados Unidos y de Harrison en 1935 en Inglaterra, ignora totalmente los costos indirectos a la hora de calcular los costos de fabricación de productos y servicios y de los clientes. Sólo asignan los costos de materiales directos y los costos directos del personal a los productos. Los métodos de costos directos son adecuados si los costos indirectos y de estructura son una pequeña fracción de los costos totales, o si, como sostienen quienes abogan por este sistema, se trata de costos fijos. Sin embargo, las organizaciones han aprendido que no sólo los costos indirectos y de estructura no son fijos, sino que ni siquiera son variables. Para muchas empresas, estos costos son súper variables, los cuales se incrementan a una tasa más rápida que el volumen de producción o de ventas. Y los sistemas de cálculo de costos directos no pueden asignar el monto creciente de costos de marketing, ventas, distribución, desarrollo del producto y administrativos a clientes, canales y divisiones.

El segundo avance proporciona las herramientas requeridas: la disponibilidad de computadores personales (PC), software de hojas de cálculo y paquetes gráficos. El PC sirve como vínculo de comunicación con el sistema de información de la compañía, en tanto que las hojas de cálculo y los paquetes gráficos ofrecen la capacidad analítica para usar esa información. Máquinas y paquetes están al alcance de los administradores en todo tipo de organizaciones; estos les permiten efectuar gran parte de su propio análisis y reducir su dependencia de un departamento centralizado de información. Si una computadora actúa como terminal y está conectada a la base de datos de la organización, el acceso a la información se efectúa con mayor rapidez y permite preparar muchos reportes propios.

7

1.3. Valoración crítica de los conceptos principales 1.3.1. Empresa

Sánchez (2011), expresa que “empresa es todo ente económico cuyo esfuerzo se orienta a ofrecer a los clientes bienes y/o servicios que, al ser vendidos, producirán una renta que beneficiara al empresario, el Estado y a la sociedad en general”(pág. 18).

De acuerdo a las bases teóricas consultadas se considera empresa a un organismo o entidad cuyo objeto esencial es producir bienes y/o prestar servicios que satisfagan las necesidades de una comunidad, además se consideran empresas las entidades que ejerzan una actividad artesanal u otras actividades a título individual o familiar, las sociedades de personas, y las asociaciones que ejerzan una actividad económica de forma regular.

1.3.1.1. Objetivo de la empresa

Valencia (2011), enuncia que: “El objetivo fundamental es el de obtener: utilidad, rentabilidad o ganancia; minimizando sus costos y gastos, es decir aprovechando al máximo todos y cada uno de los recursos disponibles, con el propósito de ser competitivos y mantenerse en el mercado”. (pág. 18)

Por lo tanto todas las micro-empresas, pequeñas y medianas empresas, deben direccionar sus recursos tanto materiales, humanos y económicos, a obtener utilidades después de descontar los costos pertinentes.

1.3.2. Modelo.

Según Pérez (2014) , un modelo es “Una representación abstracta, conceptual, gráfica o visual de fenómenos, sistemas o procesos a fin de analizar, describir, explicar, simular esos fenómenos o procesos. Un modelo permite determinar un resultado final a partir de unos datos de entrada.” (p. 131).

8

El término modelo puede ser definido entonces como la imagen o representación de un hecho, fenómeno o suceso como ideal a seguir, y cuya importancia radica principalmente en mostrar las características generales de la estructura de dicho fenómeno, explicar sus elementos, mecanismos y procesos, cómo se interrelacionan y los aspectos que le dan sustento para facilitar su comprensión.

1.3.3. Gestión.

Para Laborda y Zuani (2010) “Significa etimológicamente acción y efecto de dirigir, camino o rumbo que un cuerpo sigue en su movimiento, conjunto de personas encargadas de dirigir una sociedad, organización, establecimiento o explotación“, (p. 97).

Según Ogalla (2011) “Esquema general de procesos y procedimientos que se emplea para garantizar que la organización realiza todas las tareas necesarias para alcanzar sus objetivos”, (p. 5).

Tomando como referencia lo mencionado por los autores citados, la gestión es un conjunto de procesos, comportamientos y herramientas que se emplean, para garantizar que las actividades y las tareas se ejecuten, conforme a los objetivos planteados. 1.3.4. Funciones de la gestión.

De acuerdo a Saldívar (2011) “En la asunción y ejercicio de responsabilidades sobre un proceso las funciones de gestión son: a) La preocupación por la disposición de los recursos y estructuras necesarias para que tenga lugar; b) La coordinación de sus actividades.”(p. 23)

Conforme al autor citado las funciones de la gestión son las de asignar los recursos necesarios para el normal desarrollo de las actividades, así como la de coordinar que se ejecuten con eficiencia y eficacia las actividades que han sido previamente planificadas.

1.3.5. Tipos de gestión.

9

La gestión social, constituye un conjunto de actividades con las cuales la empresa textil logrará entender y comprender la problemáticas existente y solucionarla con miras a mejorar su rentabilidad.

1.3.6. Gestión financiera. 1.3.6.1. Procesos financieros.

Para Cadena y Oliva (2011) “Un procesos en una empresa es aquel en el cual el administrador financiero prevé, planea, organiza, integra, dirige y controla los recursos monetarios de la empresa.” (p. 97)

Según Finnerty y Stower (2010) “Es el proceso de evaluar las alternativas de inversión y financiamiento que tiene la compañía. Incluye la búsqueda de decisiones óptimas, la proyección de las consecuencias de tales decisiones para la compañía en forma de un plan financiero, y la comparación del desempeño futuro contra ese plan.” (p. 648)

10 1.3.6.2. Tipos de procesos.

Los tipos de procesos que se identifican según Cadena y Oliva (2011) se muestra en la siguiente figura.

Figura 1. Procesos financieros Fuente: (Cadena & Oliva, 2011)

1.3.7. Métricas

Según Domínguez (2008) “Una métrica es un cálculo entre magnitudes que tienen cierta relación” (p. 28), por lo tanto son medidas para gestionar en términos contables, la calidad de los procesos, así como también permite identificar eventos y tendencias importantes en los para la toma de decisiones.

1.3.7.1. Tipos de Métricas Métricas financieras

Según Domínguez (2008) “son instrumentos necesarios, para el cálculo de magnitudes de la información financiera” (p. 33), es decir son razones financieras, que permite establecer su situación económica de forma cuantitativa.

Plan financiero e indicadores de seguimiento 2

3 Análisis de la problemática

financiera Entendimiento de la

situación financiera

Calificación del grado de madurez en los procesos

financieros Entendimiento de los objetivos del empresario

Informe de la situación financiera de la empresa

Generación y uso de la información financiera

Recomendaciones eficientes para la operación

financiera Detección de áreas de

oportunidad

Elaboración de un plan financiero a 12 meses Cuantificación del impacto

de las recomendaciones 1

Determinación de brechas contra mejores prácticas

11 Métricas no financieras

Según Domínguez (2008) “Son instrumentos para medir, a través del cumplimiento de actividades, la gestión administrativa” (p. 33) por lo tanto son razones de gestión, y estas permiten evaluar la eficiencia, la eficacia, la efectividad de las actividades administrativas.

1.3.8. Costos

La contabilidad de costos es un proceso ordenado y sistemático, mismo que usan los principios generales para registrar los costos de operaciones de un negocio, como también registrar, acumular, analizar, direccionar, implementar e informar todo lo relacionado con los costos de producción, venta, administración y financiero de tal manera que, datos que permiten averiguar los costos de producción y los costos de distribución. (Horngren C. , 2012; Anderson, 2012)

Lo que menciona los autores brindan a los usuarios información pertinente para que puedan preparar escenarios de posibles precios de venta, considerando alternativas de utilidad a partir del costo de producción.

1.3.8.1. Objetivo de la contabilidad de costos

De acuerdo Huicochea (2012), los objetivos principales de contabilidad son:

- Determinar el costo de los productos elaborados en la empresa mediante el control adecuado y oportuno de los diferentes elementos del costo.

- Controlar y evaluar los inventarios d materia prima, productos en proceso y control de productos terminados.

- Fijar precios de venta

- Se una herramienta útil para la toma de decisiones.

Principalmente se enfoca en estudiar la posibilidad de reducción de gastos, para poder analizar los costos de cada subdivisión estructural de la empresa, a partir de los presupuestos de gastos que se elaboran para ella.

1.3.8.2. Finalidad de la contabilidad de costos

12

fabricación” o “estado de producción”, que nos muestra el aspecto dinámico de la elaboración referida a un periodo determinado. (Colín J. G., 2014, pág. 26)

1.3.9. Elementos del costo

Para Chambergo (2012), los elementos del costo son los materiales, mano de obra y costos indirectos de fabricación. Esta clasificación suministra a la gerencia la información necesaria para la medición del ingreso y la fijación de precio del producto.(pág. 18)

1.3.9.1. Materiales

Garza (2012), manifiesta que los materiales son los principales recursos que se usan en la producción, estos se transforman en bienes terminados con la edición de la mano de obra directa y costos indirectos de fabricación.(pág. 32)

El costo de los materiales puede dividirse en materiales directos e indirectos de la siguiente manera:

- Materiales Directos: Son todos los que pueden identificarse en la fabricación de un producto terminado, fácilmente se asocia con éste y representa el principal costo de materiales en la elaboración del producto.

- Materiales Indirectos: El material indirecto se define, en general, como aquellos materiales y partes que forman parte integrante del producto terminado y que pueden identificarse de manera indirecta con el costo unitario de los artículos terminados.

1.3.9.2. Mano de obra

Según Figueira (2013), la mano de obra es el esfuerzo físico o mental empleados en la fabricación de un producto. Los costos de mano de obra pueden dividirse en mano de obra directa y mano de obra indirecta.

- Mano de Obra Directa: La mano de obra directa describe a los trabajadores que están directamente involucrados en la producción de bienes o la prestación de servicios.

13 1.3.9.3. Costos indirectos de fabricación

Según Gómez(2012), se utiliza para acumular los materiales indirectos, la mano de obra indirecta y los demás costos indirectos que no pueden identificarse directamente (en el producto final) con los productos específicos.

1.3.10. Costos como herramientas estratégicas

Sarmiento (2011), manifiesta que hoy que hoy en día, los sistemas de costos se han modernizado convirtiéndose en una herramienta estrategia y operativa muy valiosa en la toma de decisiones, los reportes de costos generados internamente, permiten cuantificar el proceso administrativo en sus diversas etapas (planeación, organización, dirección y control) utilizando mecanismos formales para reunir, organizar y comunicar información acerca de las actividades que realiza la organización.(pág. 45)

A continuación, se detalla cada una de las etapas:

- Planeación: De acuerdo a Honson (2011), esta etapa es una de las más tradicionales, incluye elaborar presupuestos que traduzcan los planes en términos monetarios, teniendo como objetivo fundamental asignar de forma óptima los recursos y comunicar a las diferentes áreas de la organización de las metas del negocio y los mecanismo de medición del desempeño.

- Organización: Según Maynard (2013), consiste en definir los centros de responsabilidad en la organización, así como los factores que son controlados y no controlados por cada uno de ellos. En esta etapa resulta critico un reporte de la estructura de costos para establecer su cumplimiento, es decir, cuales variables fijos o discrecionales.

- El Riesgo Operativo: Manifiesta García (2013), que dependerá de la estructura de costos con la que se cuente, ya que entre más costos estén definidos como fijos, mayor volumen se requerirá para alcanzar el punto de equilibrio de la empresa. - Dirección: de acuerdo a Cortijo (2012), se encarga de generar reportes de

productividad, tomando en cuenta los insumos utilizados (entradas), así como su correspondiente resultado (salida); para ello, tiene la posibilidad de utilizar el costeo y la administración basada en actividades, que permita obtener información de cuánto cuesta las actividades que se realiza, así como la calidad y el tiempo como que se ejecutan.

14

con respecto al plan. En este análisis se busca entender por qué no se cumplieron los planes y se establecen medidas correctivas y preventivas para que tales situaciones no vuelvan a presentarse. El uso de estas herramientas permite la administración bajo el principio de excepción, ya que solo se analizara los aspectos que se desviaron de manera importante, con respecto al plan establecido.

Con esta perspectiva es que los costos en las empresas de servicios han adquirido mayor relevancia en lo que se refiere a su aplicación en las etapas de organización y dirección.

1.3.11. Tipos de costos

Según Uribe (2011), los costos se pueden dividir en: costos históricos, costos predeterminados, costos por absorción, costeo directo o variable.

- Costos Históricos: cuando la mayoría de los datos son reales, y se van presentado durante el periodo contable, con el objetivo de elaboración de los estados financieros.

- Costos Predeterminados: Cuando los costos se asignan por anticipado es decir, se calculan antes de que se inicie la producción. Si esta predeterminación se hace en una forma no muy científica, surgen los costos estimados, y si, en cambio se utilizan todos los métodos de ingeniería más modernos en la predominación de los costos, surgen los costos estándares, que son los más indicados para fortalecer el control de la producción.

- Costeo por Absorción: Es un método de costeo e que todos los costos directos e indirectos de fabricación y variables se considera como costos inventaríales, esto es, el inventario absorbe todos los costos.

1.3.12. Teorías enfocadas a la reducción de costos

Herrera (2012), se enfoca en la logística de producción, el diseño de los productos o la optimización de la producción y venta, el cual manifiesta las siguientes teorías:

15

b. Kaisencosting: Consta de varias fases en las que se van depurando el diseño hasta garantizar un excelente producto con un margen de utilidad garantizado sin efectuar los atributos básicos requeridos en el mercado al que se dirigen.

c. Teoría de restricciones: Empieza por identificar los “cuellos de botella” representados por los recursos que impiden el aumento de la producción y venta. Se trata de aprovechar al máximo los recursos utilizados.

1.3.13. Análisis de costos volumen- utilidad

El modelo de costos Volumen- Utilidad (Hargadon, 2012, pág. 32), supone que es una base para el control de costos y la planeación de utilidades; su objetivo es establecer un esquema operativo que sirva de fundamento para la toma de decisiones por parte de la gerencia. La adopción de decisiones sobre los costos unitarios, el volumen de producción y el precio de venta, son algunas alternativas que el propio modelo permita controlar y que han de denominarse si se requiere medir la variación de cada uno de ellos.

1.3.14. Clasificación de los costos CLASIFICACIÓN DE LOS COSTOS

a. Por la Naturaleza de las operaciones de producción

Por órdenes de producción

Ordenes específicas o lotes Clases de producción Montaje

Por procesos

De transformación o

conversión De transferencia

b. Por su identificación con el producto

Directos Indirectos

c. Por el Método del cálculo o por el origen del dato

Reales o Históricos Predeterminados o calculados

Estimados Estándar

d. Por el volumen de producción

Fijos Variables

Semifijos o Semivariables

e. Por su inclusión en el inventario

Costeo total o de absorción Costeo directo o variable

Figura 2. Clasificación de los Costos

Fuente. (Valdivieso & Tapia, 2013, pág. 14)

16

por ello que la clasificación de costos es una parte fundamental y esencial dentro de una empresa ya que de ella dependerá de la realidad productiva de la empresa, actividades y procesos,una mala elección de la clasificación de costos para productos y servicios, da por resultado costos de producción unitarios errados, lo cual puede llevar a la quiebra a una empresa en el mediano plazo.

1.3.15. Gastos

Refiriéndose a Pabón(2012); Orellana (2011), definen al gasto como el desembolso por materiales, salarios, financiación de capital, consumo de energía, alquileres, etc., que no es capitalizable, ni invertible y se muestra en el estado de resultados o estado de perdida y ganancias, toda erogación de valor relacionado con el desarrollo de los procesos administrativos, de venta y financieros de la empresa debe ser considerada como gasto del periodo durante el cual se causa. Por otro lado el gasto no es más que un costo que produce un beneficio y que ha perecido y aquellos que no lo han hecho se deberán considerar como un activo.

Es por ello que de acuerdo a los autores se puede argumentar que el gasto no es más que un desembolso de dinero que incurre en la producción de un bien o servicio, lo cual contribuye al proceso productivo, por un lado sale dinero y por otro entra bienes o servicios.

1.3.16. Precio de venta

Es la recuperación por comercializar un producto, es decir es el valor que le cliente o mercado está dispuesto a pagar por el producto o servicio. Este puede varias, dependiendo de la influencia del mercado, del cliente y de la competencia.(Romero, Principios de Contabilidad, 2013, pág. 26)

1.3.17. Sistema de costo

17

De acuerdo a los autores un sistema de costos es aquel que permite medir el costo de producir, adquirir, vender y distribuir un producto o servicio.

1.3.17.1. Costos por órdenes de producción

Los costos por órdenes de producción es aquel que indica el costo de un producto o servicio asignando costos a un producto. Una orden es una actividad por la que se gastan recursos para llevar un producto distinto, identificables al mercado. Con frecuencia, un producto se fabrica especialmente para los clientes específicos.(Neuner, 2013, pág. 32)

1.3.17.2. Costos basados en actividades (ABC)

Piggott (2010), manifiesta que el Sistema de Costos de Producción llamado “Costos Basado en Actividades” (Activity Basic Costs) conocido por sus siglas en inglés como “A.B.C CostgingSystem”, se entiende como: “Un modelo que se basa en la agrupación en centros de costos que conforman una secuencia de valor de los productos y servicios de la actividad productiva de la empresa”.

a. Beneficio del sistema de costos basado en actividades

Tafur (2010), argumenta que un sistema de costos basados en actividades adecuadamente diseñados proveerá los siguientes beneficios:

- Mejor rendimiento de la estructura de costos del producto y sus generadores. - Analizar los costos asignados a las actividades que realmente lo generen.

- Conocimiento de la contribución de los gastos indirectos y de la rentabilidad de productos específicos al costo y mayor precisión en la asignación de costos a los productos.

- Información mejorada para la toma de decisiones sobre la rentabilidad de sus productos.

- Información operacional confiable para la administración.

18 b. Características de los costos ABC

Según Gonzalez (2011), un eficiente sistema de costos basado en actividades se caracteriza por:

1. Identificar las actividades de la organización

2. Determinar el costo, el tiempo y la calidad de la actividad 3. Establecer la salida de la actividad a los objetivos de costos. 4. Señalar los factores claves de éxito.

5. Evaluar la eficacia y la eficiencia de las actividades, a la luz del conocimiento de sus costos y del conocimiento de los factores claves de éxito.

c. Ventajas del sistema de Costos ABC

Según Cascarini (2014), las principales ventajas que se puede encontrar al implementar un sistema de costos ABC, son las siguientes.

- El sistema proporciona un costo más exacto de los productos, un factor que obra importancia cuando se hacen análisis de rentabilidad de productos individuales o se hacen análisis estratégicos de líneas de productos.

- El sistema es totalmente consistente con los últimos adelantos en los compuestos y metodologías de manufactura, la mejora de procesos o lo programas de calidad total. - El sistema implantado apropiadamente conlleva aun cambio de la cultura corporativo, que permite a los usuarios y personas que intervienen en el proceso establecido parámetros, altos de eficiencia y efectividad.

d. Desventajas del sistema de costos (ABC)

El sistema de costos ABC presenta varias deficiencias según Torres(2012) podemos citar a los siguientes:

- Los sistemas de costos ABC son más complejos y difíciles de mantener.

- A medida que los procesos y productos cambian, la relación de las bases administradas por el sistema de costos AB, tienden a mantenerse constante, por la información y asignación de costos para asegurar que la información de costos generada mantenga niveles aceptables de exactitud.

19

- Los sistemas de costos ABC son sensibles a los cambios en el proceso de los productos.

- Muchas empresas utilizan este enfoque en estudio piloto para hacer análisis especiales.

- Existe gran interés profesional por el avance de este sistema. 1.3.17.3. Costos estándar

“Los costos estándar son una medida preestablecida que se da a cada uno de los productos, se conoce con antelación cuanto de material, que tiempo se lleva en elaborar y que costos indirectos intervienen en su elaboración, en caso de existir incremento de estos estándares se debe presentar las explicaciones que aclaren los motivos del alejamiento de los estándares establecidos.” (Usry, 2013, pág. 27)

La aplicación de los costos estándar proporciona información adecuada sobre la utilización eficiente de los elementos que componen a los productos que se elaborara en una planta industrial, a través de la aplicación de los estándares se logra detectar las desviaciones y el nivel de rendimiento de cada uno de los elementos del costo.

a. Ventajas y desventajas de los costos estándar

De acuerdo a Salinas (2013), los costos estándar presentan ventajas y desventajas entre ellas:

VENTAJAS

1. “El control de la producción y uso de los elementos del costo. 2. Establecimiento de políticas de precios.

3. Ayuda en la preparación de los presupuestos.

4. Participación y compromiso en los estándares de cada artículo elaborado o de cada departamento.

DESVENTAJAS

1. “El grado de rigidez o flexibilidad de los estándares.

2. La inflación obliga a cambiarse constantemente los estándares.

3. Son aplicables para empresas cuya planta de producción sea racionalmente organizada.

20 1.3.17.4. Sistema de costos por procesos

El sistema de costeo por procesos es ideal para las empresas que elaboran sus productos de las mismas características en forma continua, para el cálculo de sus costos se lo realizan por lo general al finalizar el mes, pues en este método se puede trabajar con costos reales debido que al finalizar el mes ya se puede conocer los costos por los cuales atravesó la producción del período.(Foster, 2011, pág. 20)

a. Características de los costos por procesos

Polimeni (2011) afirma que: la característica del sistema de producción por procesos lo aplica las empresas industriales que tiene producción masiva de sus productos y son homogéneos, lo que más le representa a este sistema es que tiene dos o más procesos para tener un producto terminado. (pág. 32)

El sistema de costos por procesos debe tener las siguientes características:

- Producción de productos homogéneos en grandes volúmenes. - La corriente de producción es continua.

- La transformación de los artículos se lleva a cabo a través de dos o más procesos.

a. Balanced Score Card

De acuerdo a Baraybar (2010), lo define como “una metodología o técnica de gestión, que ayuda a la organización a transformar su estrategia en objetivos operativos medibles y relacionados entre sí, facilitando que los comportamiento de las personas claves de la organización y sus recursos se encuentren estratégicamente alineados”. (pág. 10)

El Cuadro de Mando Integral es una herramienta muy útil en el proceso de planeación estratégica que permite describir y comunicar una estrategia de forma coherente y clara.

b. Beneficios

21

- Alineación de los empleados hacia la visión de la empresa.

- Comunicación hacia todo el personal de los objetivos y su cumplimiento. - Redefinición de la estrategia en base a resultados.

- Traducción de la visión y estrategias en acción. - Favorece en el presente la creación de valor futuro. - Integración de información de diversas áreas de negocio. - Capacidad de análisis.

- Mejoría en los indicadores financieros.

- Desarrollo laboral de los promotores del proyecto.

c. Objetivo

Establecen que el BSC tiene como objetivo fundamental convertir la estrategia de una empresa en acción y resultado, a través de alineación de los objetivos de todas las perspectivas; financiera, clientes, procesos internos así como aprendizaje y crecimiento. Por lo tanto el BSC se concibe como un proceso descendente que consiste en traducir la misión y la estrategia global de la empresa en objetivos y medidas más concretos que puedan inducir a la acción empresarial oportuna y relevante. (Kaplan & Norton, 2013, p. 12)

1.3.17.5. Tipos de Control

Según Boland, Carro, y Stancatti(2012) distinguen tres tipos de control:

1. Control previo o preventivo: Previene de los problemas de manera empírica, tiene lugar antes de que se desarrolle la actividad. La clave de los controles previa es tomar la acción administrativa antes de que surja un problema. Por ejemplo la contratación de personal con anticipación evita demoras potenciales; contar con personal capacitado asegura un buen rendimiento; una buena comunicación organizacional asegura que todos los puestos sepan qué es lo que se espera de ellos.(Boland, Carro, & Stancatti, 2012, pág. 99)

22

3. Control posterior: Se basa en la retroalimentación, tiene lugar después de la acción. Su desventaja s que para cuando el administrador tiene la información, el daño ya está hecho. Sin embargo, en muchas actividades, el control posterior es el único tipo de control disponible. El control posterior tiene dos ventajas sobre los controles de este tipo previo y concurrente. En primer lugar, la retroalimentación proporciona a los administradores puede utilizar esta información para hacer más efectivo los nuevos planes. En segundo lugar, el control posterior puede incrementar la motivación de los empleados al poder brindárseles información sobre su desempeño. (Boland, Carro, & Stancatti, 2012, p. 99)

1.3.18. Inductores

Los inductores son actividades, egresos o consumo que se dan en la parte propositiva y que son recopilados por la hoja de costos a cada orden de fabricación.

Los inductores sirven para asignar y repartir los costos por medio de porcentajes a los departamentos, procesos, áreas, actividades y demás divisiones, y de estas divisiones al producto, por medio de la orden de fabricación que es controlada con la hoja de costos (Soto, 2011, p. 44).

1.3.18.1. Tipos de inductores

- Los inductores de transacción: cuentan las frecuencias con que se realiza una actividad. Se utilizan cuando todos los resultados requieren esencialmente las mismas demandas de la actividad.

- Los inductores de duración: representan la cantidad de tiempo necesaria para revisar una actividad.

- Los inductores de intensidad: hacen un cargo directo de los recursos utilizados cada vez que se realiza una actividad.

1.3.18.2. Requisitos para la selección de los inductores. - Fáciles de observar.

- Fáciles de medir.

23 1.4. Conclusiones parciales del capítulo

- Este capítulo contiene un análisis de las distintas concepciones de diferentes autores referente a empresa, gestión, finanzas, costos y sistemas de costos, en los cuales se enmarca el presente trabajo de investigación.

- Permite definir los temas adecuados a la estructuración de la propuesta, con las base fundamentales se estructura un modelo de costeo y procedimientos de control muy valiosos para la identificación de las oportunidades de mejora de la rentabilidad de la industria.

24

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DEL PROBLEMA 2.1. Caracterización del sector empresarial en la provincia de Imbabura. 2.1.1. Aspectos generales.

La provincia de Imbabura está conformado por seis cantones y tiene como capital a la ciudad de San Miguel de Ibarra, cuenta con una superficie total de 4.587,51 Km2 y posee

una densidad poblacional de 87 Hab/km2 (INEC, 2017).

La población de acuerdo al VII Censo de Población y VI de Vivienda realizado en el 2010 en la provincia de Imbabura es de 398.244 habitantes, para el 2017 la proyección conforme al INEC es de 438.868 habitantes de los cuales habitan en el sector urbano 231.196 habitantes y en el sector rural 188.449 habitantes, que en porcentaje corresponde al 52,68% al sector urbano y el 47,32% en el sector rural.

La población económicamente activa fue establecida por el INEC entre 10 y 65 años de edad, población que cumple o que puede cumplir funciones productivas, de acuerdo a la proyección del INEC para el 2014 el PEA alcanzó una población de 185.948 habitantes que representa el 42,37%.

2.1.2. Situación empresarial en la provincia de Imbabura.

Tomando como fuente de información la base de datos REDATAM que la Comisión Económica para América Latina y el Caribe (CEPAL) en convenio con el Instituto Nacional de Estadísticas y Censos del Ecuador (INEC), que pone a disposición de los diversos sectores que estudian los comportamientos sociales, se ha preparado una tabla resumen de las actividades y del número de empresas que estas contienen.

25

Tabla 1. Clasificación de las empresas de Imbabura por su actividad principal de acuerdo al CIIU 4.0

Código Actividad económica

2010

Proyección

% 2012 2014

A Agricultura, ganadería, silvicultura, pesca 14 0,09% 18 23

C Industrias Manufactureras 1.821 11,29% 2.315 2.943

D Suministro de Electricidad, gas, vapor, aire

acondicionado 6 0,04% 8 10

E

Distribución de agua; alcantarillado, gestión de desechos y actividades de saneamiento

11 0,07% 14 18

F Construcción 20 0,12% 25 32

G

Comercio al por mayor y al por menor; reparación de vehículos automotores y motocicletas

8.874 55,01% 11.281 14.341

H Transporte y Almacenamiento 146 0,91% 186 236

I Actividades de alojamiento y de servicio de

comidas 1.841 11,41% 2.340 2.975

J Información y comunicación 778 4,82% 989 1.257

K Actividades financieras y de seguros 108 0,67% 137 175

L Actividades inmobiliarias 38 0,24% 48 61

M Actividades profesionales, científicas y

técnicas 337 2,09% 428 545

N Actividades de servicios administrativos y

de apoyo 123 0,76% 156 199

O Administración pública y defensa; planes

de seguridad social de afiliación obligatoria 107 0,66% 136 173

P Enseñanza 350 2,17% 445 566

Q Actividades de atención de la salud

humana y de asistencia social 359 2,23% 456 580

R Artes, entretenimiento y recreación 148 0,92% 188 239

S Otras actividades de servicio 1.051 6,52% 1.336 1.698

Total 16.132 100,0% 20.507 26.070

Fuente. Instituto Nacional de Estadísticas y Censos (2017)

26

Figura 3. Sectores de la economía más importantes en la provincia de Imbabura Fuente. Instituto Nacional de Estadística y Cencos (2017), REDATAM, CEPAL

Como se puede apreciar las actividades económicas en la provincia de Imbabura son de tipo comercial o de servicios, y esto se debe de acuerdo a estudios del Gobierno Provincial de Imbabura (2013), a que las principales actividades tienen que ver con: el comercio y los mercados, restaurantes y hoteles; el transporte y el almacenaje de bienes; las comunicaciones, los servicios financieros profesionales y gubernamentales. Siendo que en los últimos años las actividades van dirigidas a satisfacer nuevas demandas de los agentes económicos como son las relacionadas con el espectáculo, la gastronomía y el turismo.

2.2. Modalidad de Investigación

2.2.1.1. Modalidad de investigación cuali - cuantitativa.- Esta metodología ayudó a determinar y analizar los porcentajes de crecimiento y cumplimiento en la comercialización y ventas de las redes de tiendas de la ciudad de Ibarra.

2.3. Tipos de Investigación

La investigación histórica.- Esta investigación ayudo a describir la situación económica de la red y sus costos y como han ido mejorando las técnicas de la gestión del contable que elaboran y la atención tanto a los cliente como la presentación de la infraestructura de la red.

La investigación descriptiva.- Con esta investigación se da a conocer los objetivos, las situaciones y actitudes predominantes a través de la descripción exacta y concreta de las actividades y procesos que se realizan en la red para la gestión del contable, también con este tipo de investigación permitirá el análisis administrativo y su respectiva evaluación.

Manufactura 11%

Comercio 55% Servicio

34% Otros.

0%

27

La investigación de campo.- Esta investigación permitió verificar el desempeño del personal que labora en la red y a través de la visita in situ se determina el grado de cumplimiento de los objetivos y metas la red.

La investigación documental.- Esta investigación facilitó la indagación de documentos legales, financieros e informes existentes en la red se podrá tener un detalle y respaldo de la investigación recabada sobre los controles financieros y temas relacionados para la solución del problema planteado.

La investigación aplicada.- Permitió aportar con nuevos conocimientos que llevaron a la solución de la gestión de la red de tiendas, en de la ciudad de Ibarra, Provincia de Imbabura.

2.4. Métodos de investigación

Histórico – Lógico.- Este método permito investigar sobre la trayectoria de este negocio para luego analizar el funcionamiento en general, relacionar con el problema de investigación y hacer una comparación lógica de cómo se están cumpliendo los procesos de esta red.

Analítico – Sintético.- La utilización de este método ayudo a desagregar los componentes que obstaculizan el desarrollo económico de la industria para luego permitir de una manera sintética concatenar los procesos y flujos de información y generar un control interno que permita sustentar el desarrollo de la propuesta.

Inductivo – Deductivo.- Este método permitió analizar minuciosamente y a profundidad los hechos particulares sobre la forma de realizar los procesos y cada una de las actividades que se realiza en esta red, para luego obtener una idea general de cómo diseñar un modelo de control interno que resuma y recopile toda la información requerida para un buen uso y manejo de todos los recursos con los que cuenta esta red.

28 2.5. Población y muestra

2.5.1. Tamaño de la muestra

El número de empresas que ha determinado el Instituto Nacional de Estadísticas y Censos del Ecuador de acuerdo a los siguientes trabajos son: (1) conforme al censo nacional económico 16.132 empresas (INEC, 2010) y (2) de acuerdo al directorio de empresas 20.507 empresas (INEC, 2012), datos que son tomados como fuente histórica para la proyección del número de empresas para el año 2014. Para lo cual se aplica la siguiente fórmula:

𝑀 = 𝐶(1 + 𝑖)𝑛−1

i = Porcentaje de proyección M = al último elemento (20.507) C= al primer elemento (16.132)

n = Período histórico tomado en cuenta para la proyección (3 años)

Tabla 2. Número de empresas determinadas en el INEC.

Año Número de Empresas

2010 16.132

2012 20.507

Fuente: Instituto Nacional de Estadísticas y Censos (2014)

20.507 = 16.132 (1 + 𝑖)3−1

𝑖2013= √20.507 16.132 2

− 1

𝑖2013= 0.12747

El resultado de 0.12747 es equivalente a 12.75% para el año 2013 que multiplicado por la última serie histórica del INEC (20.507 empresas) da como resultado 23.121 empresas proyectadas para ese año. Dato que se debe tomar como referencia para la proyección del año 2014.

𝑖2014= √23122

16132 3

− 1

𝑖2014= 0.12747

29

Tabla 3. Proyección Distribución de los establecimientos económicos por sectores.

Sector Económico 2010 2012 2013 2014 2015 2016 2017 2018

Manufactura 1821 2315 2610 2943 3318 3741 4218 4755

Comercio 8874 11281 12719 14340 16168 18230 20553 23173

Servicio 5423 6894 7773 8764 9881 11140 12560 14162

Otros (Agricultura, Minas,

Organizaciones, y

órganos extraterritoriales.

14 17 19 22 25 27 31 35

Total 16.132 20.507 23.121 26.069 29.392 33.138 37.363 42.125

Fuente: INEC (2010) “Censo nacional económico”

2.5.2. Cálculo de la Muestra

Con estos antecedentes se tomó como información la base de datos del censo nacional económico (2010) del Instituto Nacional de Estadísticas y Censos (INEC).

Una vez determinado la proyección del universo en (42.125 establecimientos económicos) se realizó el cálculo de la muestra, aplicando la siguiente fórmula estadística.

Dónde:

n= tamaño de la muestra N= tamaño de la Población

P= probabilidad de que el evento ocurra (0,5) o 50% Q= probabilidad de que el evento no ocurra (0,5) o 50% E= 0,05 o 5%

K= 1,96

𝑛 = 𝑃. 𝑄. 𝑁

(𝑁 − 1) [𝐸𝐾22] + 𝑃. 𝑄

𝑛 = 42125 × 0,5 × 0,5

[(42125 − 1) (0,051,9622)] + (0,5 × 0,5)

30

El resultado obtenido de 381 encuestas se debe distribuir al azar por actividades económicas y por cantones.

2.5.3. Distribución de la Muestra.

La muestra ha sido estratificada por actividades económicas utilizando el clasificador industrial internacional uniforme sobre la base de empresas del INEC 2010, 2012 y proyectada hacia el año 2014.

Tabla 4. Distribución de la muestra por la actividad económica de acuerdo al CIIU 4.0

Có

d

igo

ACTIVIDAD ECONÓMICA CIIU prov

inc ia Cantones Ib a rra An to n io An te Cot a c a c h i O ta v a lo Pi m a m p ir o Urc u q u i

A Agricultura, ganadería, silvicultura, pesca 0 0 0 - 0 0 0

C Industrias Manufactureras 43 19 7 2 14 0 0

D

Suministro de Electricidad, gas, vapor, aire

acondicionado 0 0 0 0 - 0 0

E

Distribución de agua; alcantarillado, gestión

de desechos y actividades de saneamiento 0 0 0 - - 0 -

F Construcción 0 0 0 - 0 0 -

G

Comercio al por mayor y al por menor; reparación de vehículos automotores y

motocicletas 210 127 19 13 44 4 3

H Transporte y Almacenamiento 3 2 0 0 1 0 -

I

Actividades de alojamiento y de servicio de

comidas 43 26 4 2 10 1 0

J Información y comunicación 18 10 2 1 5 0 0

K Actividades financieras y de seguros 3 2 0 0 1 0 0

L Actividades inmobiliarias 1 1 0 0 0 0 -

M

Actividades profesionales, científicas y

técnicas 8 5 1 0 2 0 0

N

Actividades de servicios administrativos y de

apoyo 3 2 0 0 1 0 0

O

Administración pública y defensa; planes de

seguridad social de afiliación obligatoria 3 1 0 0 0 0 0

P Enseñanza 8 4 1 0 2 0 0

Q

Actividades de atención de la salud humana y

de asistencia social 8 5 1 0 2 0 0

R Artes, entretenimiento y recreación 3 2 0 0 1 0 0

S Otras actividades de servicio 25 16 2 1 4 0 0

381 222 37 22 89 6 5

Fuente. Instituto Nacional de Estadística y Censos (2017), REDATAM, CEPAL

31 2.6. Técnicas de investigación

2.2.5.1. La encuesta.- A través de esta técnica se estableció un dialogo con representante legal para obtener información necesaria de la Red de tiendas de la ciudad de Ibarra.

2.7. Herramientas de investigación

2.2.6.2. Cuestionario.- Permitió planificar, organizar y establecer perímetros que sirvieron para realizar un diagnóstico, de la situación real y actual de la red de tiendas de la ciudad de Ibarra.

2.8. Resultados

¿Señale con una X los procesos usted aplica en sus negocios? Tabla 5. Resumen de los procesos más usados

variables Valores absolutos Valores relativos

Aprovisionamiento 222 100,00%

Transporte 222 100,00%

Almacenamiento 222 100,00%

Ventas 222 100,00%

Distribución y entregas 50 22,52%

Fuente. Encuesta red de tiendas Ibarra (2017)

Figura 4. Procesos que se aplican en la red de tiendas Fuente. Encuesta red de tiendas Ibarra (2017)

100.00% 100.00% 100.00% 100.00%

22.52%

Aprovisionamiento Transporte Almacenamiento Ventas Distribución y entregas

Procesos que se aplican en la Red

32 Análisis

Durante la encuesta aplicada a la red de tiendas se ha podido determinar que la mayor parte de negocios aplican tres procesos como son: el aprovisionamiento, el almacenamiento y las ventas, seguido del transporte como parte de los procesos para continuar con el normal desarrollo de las actividades comerciales de la red de tiendas.

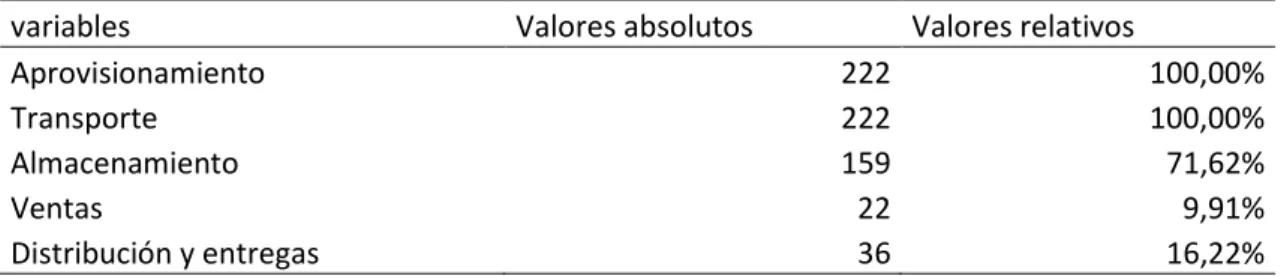

¿Señale con una X cuales son los procesos que más le cuesta a su negocio?

Tabla 6. Resumen de los procesos que tienen mayor costo.

variables Valores absolutos Valores relativos

Aprovisionamiento 222 100,00%

Transporte 222 100,00%

Almacenamiento 159 71,62%

Ventas 22 9,91%

Distribución y entregas 36 16,22%

Fuente. Encuesta red de tiendas Ibarra (2017)

Figura 5. Procesos que más cuestan a la red de tiendas Fuente. Encuesta red de tiendas Ibarra (2017)

Análisis

Otro aspecto a preguntar fue cuál de estos procesos consideraba que era más costoso para su negocio, a lo cual los comerciantes respondieron mayoritariamente que el aprovisionamiento y el transporte era el más costoso, seguido del almacenamiento y la distribución y entrega a los clientes.

100.00% 100.00%

71.62%

9.91% 16.22%

Aprovisionamiento Transporte Almacenamiento Ventas Distribución y entregas

Procesos que más cuestan a la Red

33 2.9. Propuesta del investigador

Figura 6. Propuesta del sistema de costos para la red de tiendas de la ciudad de Ibarra.

Sistema de costos para la Red de Tiendas

Entorno Control Declaración de valores. Organigrama. Procesos Abastecimiento. Transporte. Almacenamiento. Venta. Distribución y Entrega Inductores Inductores recursos Inductores actividades Actividades de control Plan de actividades de Control de Activos. Plan para implementar uso de tecnología. Declaración de Procedimientos de control de

Activos. Actividades de Supervisión Procedimiento para las evaluaciones del control de Activos. Procedimiento para comunicar la

34 2.10. Conclusiones parciales del capítulo.

- De acuerdo a las encuestas realizadas a los asociados de la red, se establece que no se cuenta con una adecuada estructura orgánica funcional que permita una correcta delimitación de funciones y responsabilidades, así como también procedimientos que identifique con exactitud las actividades que se deben realizar para alcanzar los objetivos deseados.

- Carecen de un modelo de costeo que permita determinar costos reales de los productos que se comercializan, así como también que reflejen el correcto manejo de los recursos económicos.