Al Consejo Nacional de Ciencia y Tecnología (CONACYT) por su apoyo durante la realización de los estudios de Doctorado. Analizar los presupuestos teóricos de los distintos programas de microcrédito implementados por el gobierno federal.

Microfinanzas y microcréditos

El microcrédito tiene como objetivo ayudar a los pobres de las zonas rurales (específicamente) a escapar de la pobreza invirtiendo en sus propias granjas y pequeñas empresas. Los programas de microcrédito constituyen una experiencia única en el área financiera y en estrategias de apoyo a sectores de la población de menores ingresos.

Los microcréditos en México

Para muchos prestatarios, su limitado potencial para absorber capital adicional también puede limitar el crecimiento económico positivo y la contribución del microcrédito a la reducción de la pobreza. Este esquema nació con la creación del Graneen Bank, que ha sido una de las instituciones bancarias más importantes en el desarrollo de microcréditos a nivel mundial.

Aspectos positivos de los microcréditos

A partir de estas experiencias, en México se ha reafirmado el papel de las microfinanzas como factor de desarrollo de los grupos más pobres del país. Sofoles), cajas de ahorro, cooperativas de crédito, organizaciones no gubernamentales (ONG) u otras. Algunos expertos estiman que, a escala global, la cobertura de estas instituciones no supera el 5% de la demanda.

Aspectos negativos de los microcréditos

Otro aspecto positivo a considerar es el contexto internacional de las microfinanzas, el auge en su desarrollo ha ayudado a reducir la curva de aprendizaje de nuevas instituciones. La política social que ha prevalecido en el país durante los últimos seis años, y que se ha centrado en otorgar subsidios y transferencias directas o indirectas de recursos a la población más pobre, atacando las consecuencias más que las causas de la pobreza; Ante esto, las instituciones que ofrecen microcréditos en algunas zonas de la república se encuentran con actitudes deficientes y domina la cultura del no pago.

Los retos actuales

En el mediano y largo plazo, los requerimientos crediticios de las microempresas aumentarán y lo ideal será contar con instituciones con las que se haya construido un historial crediticio. Otro enfoque realizado es difundir una cultura organizacional para que los recursos se utilicen adecuadamente, de lo contrario solo servirá a quienes administran los recursos.

Metodologías de los microcréditos

En este paradigma, se prefiere evitar el tema del empoderamiento de las mujeres porque es controvertido y político. El objetivo principal de estos programas es el empoderamiento económico, social y político de las mujeres y los cambios en las relaciones de género hacia una mayor igualdad.

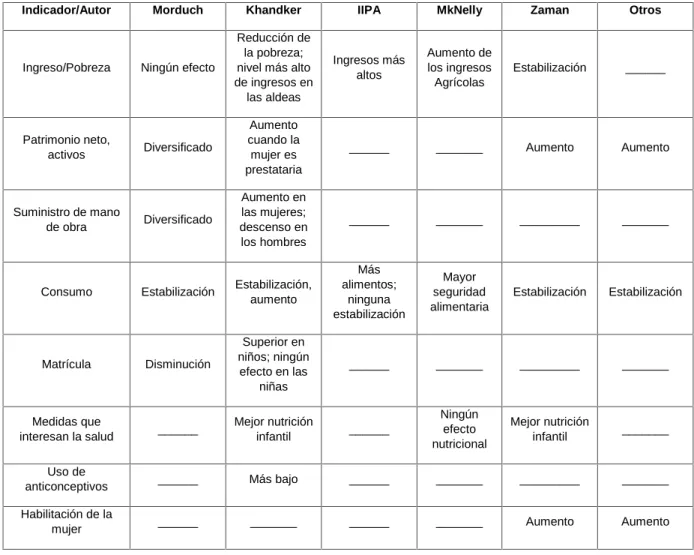

Las evaluaciones de los efectos socioeconómicos del microcrédito

Para Dunn, el análisis de políticas públicas es una metodología para formular problemas con el fin de encontrar soluciones. De tal manera que la evaluación forme parte integral del proceso de análisis de políticas públicas.

La evaluación de políticas públicas

Por otro lado, los directores de programas pueden utilizar la evaluación para llamar la atención del personal sobre los objetivos del programa. Finalmente, la evaluación permite registrar la historia del programa para que otros puedan aprender de él.

La evaluación en los países en desarrollo

Consiste en utilizar conceptos y técnicas de evaluación para promover el desarrollo y la autodeterminación. Finalmente, cabe señalar que la participación ayuda a difundir una cultura de evaluación y desarrollar capacidades.

Políticas públicas relacionadas con los microcréditos

Las políticas seguidas por el gobierno federal entre 1976 y 1988 se destacan por una importante presencia estatal en los mercados crediticios populares. Así, a través del SAM y BANRURAL, el gobierno implementó su plan de otorgamiento de crédito a los productores rurales (Wiggins). En particular, la crisis de 1982 cambió el rumbo de las políticas públicas implementadas por el gobierno federal.

Primero, se reestructuró BANRURAL; En segundo lugar, el gobierno federal creó el programa Crédito a la Palabra (CAP). De particular importancia para nosotros son las políticas públicas implementadas por el gobierno federal para reactivar el crédito agrícola y regular el CACP. Respecto a las medidas adoptadas por el gobierno para mejorar la situación del crédito agrícola, destaca el reemplazo de BANRURAL por Financiera Rural en 2002.

El entorno institucional

Después de la crisis financiera de 1994, el sector bancario mexicano se caracterizó por una importante contracción del crédito. Sin embargo, en el caso de proyectos implementados por organizaciones sociales y privadas, esta información no se puede obtener fácilmente ya que no existe una base de datos de todas las organizaciones activas en el sector de las microfinanzas. Secretaría de Economía Entre las funciones de esta secretaría se encuentran la promoción y estímulo de las micro, pequeñas y medianas empresas.

Una de las acciones de la política de financiamiento para el desarrollo es profundizar el sistema financiero mexicano para mejorar el acceso a productos y servicios financieros de la población, especialmente de aquellos de menores ingresos. En 2001 se publicaron en el Diario Oficial de la Federación la Ley de Ahorro y Crédito Popular (LACP) y la Ley Orgánica que transformó la Junta Nacional del Ahorro (PAHNAL) en el Banco Nacional de Ahorro y Servicios Financieros (BANSEFI), convirtiéndose en los instrumentos legales a partir del cual se organizan las actividades del sector de ahorro y crédito popular mexicano. Entre ellas destaca la Ley para el Desarrollo de la Competitividad de la Micro, Pequeña y Mediana Empresa, que fue publicada en el Diario Oficial de la Federación en diciembre de 2002.

Marco legal relacionado con el microcrédito

Estas fueron las razones que impulsaron la aprobación de la Ley de Ahorro y Crédito Popular el 30 de abril de 2001. Regular, promover y facilitar el servicio de captación de recursos y colocación de crédito por parte de las entidades de ahorro y crédito popular; eso. Regular las actividades y operaciones que las instituciones populares de ahorro y crédito pueden realizar para lograr su sano y equilibrado desarrollo.

Este fondo estará compuesto por las cuotas que pagan las entidades de ahorro y crédito populares. A continuación comentamos brevemente cuatro de ellas: la ley general de organizaciones y actividades auxiliares en materia de crédito, la ley de regulación de las actividades de las sociedades cooperativas de ahorro y préstamo, la ley de regulación de las sociedades de información crediticia y la ley de transparencia. y regulación de los servicios financieros. El segundo decreto estableció el marco legal bajo el cual operan actualmente las sociedades cooperativas de ahorro y préstamo; Es decir, a través de este segundo decreto se dictó la ley para regular las actividades de las sociedades cooperativas de ahorro y préstamo.

Justificación del rol del Estado

En particular, las IMF enfrentarán riesgos de comportamiento oportunista por parte de los clientes (riesgo moral), dificultades para seleccionar prestatarios (selección adversa), problemas de falta de garantías y ausencia de mercados de seguros. Los gobiernos pueden enfrentar los mismos problemas de información imperfecta que el sector privado y pueden no tener mejores incentivos para asegurar los pagos de préstamos en el mercado financiero (Besley). Además, tener este tipo de información, o saber que se está generando y utilizando este tipo de información, puede aliviar los problemas de repago de los créditos otorgados en la economía.

Por tanto, es importante promover la diversificación de las carteras de los prestamistas; Esto significa que los mercados no están segmentados. Por ejemplo, el gobierno debería promover instituciones de seguros que mitiguen los problemas de las fluctuaciones en los ingresos de los hogares. Por lo tanto, es importante que se implementen programas diseñados para aumentar el nivel de alfabetización y educación financiera de la población si se quiere mejorar el funcionamiento de los mercados crediticios.

Modelos relacionados al desarrollo y funcionamiento de los mercados

Por lo tanto, es muy recomendable que los gobiernos liberalicen sus tipos de interés. Otro efecto de goteo que puede resultar de la introducción de topes a las tasas de interés es un aumento en el monto promedio de los préstamos. Dado que las instituciones de microcrédito no pueden cobrar tasas de interés óptimas para atender a todos sus clientes, se verán obligadas a atender sólo a un subconjunto de clientes.

Las tasas de interés de las instituciones de microcrédito son más altas que las de los bancos comerciales. Este comportamiento es similar a la introducción de límites a las tasas de interés que pueden cobrar las instituciones de microcrédito no públicas. Esto significa que si las instituciones de microcrédito no públicas no reducen sus tasas de interés al mismo nivel que las tasas de interés subsidiadas por el gobierno, perderán toda la demanda y tendrán que desaparecer.

Instituciones del gobierno federal relacionadas con el microcrédito

La Financiera Rural es un organismo descentralizado de la Administración Pública Federal, segmentado en la Secretaría de Hacienda y Crédito Público que comenzó a funcionar en 2003. Los activos iniciales de la Financiera fueron 14,686 millones de pesos a precios constantes de 2000. El resultado deseado es aumentar la productividad y mejorar el nivel de vida de la población rural.

Según el programa institucional de la Financiera Rural, el objetivo estratégico número uno de la Financiera es facilitar "un mayor acceso a financiación en mejores condiciones". La Caja Nacional de Ahorro y Servicios Financieros, Asociación Nacional de Crédito, Institución Banca de Desarrollo (BANSEFI), es una institución con participación mayoritaria del Estado, incluida en el listado de entidades paraestatales de la Administración Pública Federal, sectorizadas en la Secretaría de Hacienda y Crédito Público. Crédito, que en 2002 comenzó a funcionar. Los Institutos de Fideicomisos en Relación con la Agricultura (FIRA), son cuatro fideicomisos públicos establecidos por el gobierno federal a través de la Secretaría de Hacienda y Crédito Público como fideicomitente y el Banco de México como fiduciario. , desde 1954.

Programas del gobierno federal relacionados con el microcrédito

En primer lugar, el programa tiene como objetivo financiar a través de la banca comercial a micro, pequeñas y medianas empresas relacionadas con las actividades del sector turístico. El Fondo de Microfinanzas para la Mujer Rural (FOMMUR) es un programa federal que comenzó a operar en 1999 y actualmente depende de la Secretaría de Economía. El programa está alineado tanto con el Plan Nacional de Desarrollo como con el Plan Sectorial del Ministerio de Economía 2007-2012.

El programa también está coordinado con el Plan Regional del Ministerio de Economía 2007-2012. El Programa Nacional de Financiamiento a Microempresarios (PRONAFIM) es un programa federal que comenzó a operar en 1999 y actualmente depende de la Secretaría de Economía. El programa también se coordina con respecto al plan sectorial del Ministerio de Economía.

Análisis de la política de financiamiento por medio de microcréditos

Un estudio de rentabilidad económica e impacto social de empresas sociales asociadas al FONAES. Fomentar la inversión de recursos financieros para el establecimiento e inicio de operaciones de micro, pequeñas y medianas empresas; Fomentar la participación de las micro, pequeñas y medianas empresas en ferias, exposiciones, misiones, reuniones, foros y eventos nacionales e internacionales para posicionar sus productos y servicios;

Promover el acceso a la financiación en general y a los préstamos en particular para las micro, pequeñas y medianas empresas; Asegurar el acceso de las micro, pequeñas y medianas empresas a la cobertura de riesgos de tipo de cambio y de tasa de interés, que operan en el mercado de instrumentos financieros derivados; Promoción y difusión de programas, instrumentos, productos, herramientas y medidas para incrementar la competitividad de las micro, pequeñas y medianas empresas;