I. INTRODUCCIÓN

LL

A profunda recesión que sufre la economía española desde 2008 ha provocado que el de- bate y la negociación de la reforma laboral sean asuntos de alto inte- rés político y electoral. Este debate no resulta novedoso en el contex- to de una economía que, de forma habitual, es acusada desde la órbi- ta empresarial y desde los principa- les organismos, como el Fondo Mo- netario Internacional (FMI), el Banco Mundial y la Organización para la Cooperación y el Desarrollo Econó- micos (OCDE), de exhibir una eleva- da rigidez normativa en el ámbito laboral. De hecho, desde 1980 el Estatuto de los Trabajadores se ha re- formado en cinco ocasiones (1984, 1994, 1997, 2001 y 2006) que, a tenor de lo reiterativo de las peti- ciones de una nueva reforma labo- ral desde todos los ámbitos socia- les y económicos, parecen no haber sido suficientes para resolver los problemas de funcionamiento del mercado laboral español.No se puede negar la conve- niencia de llevar a cabo determi- nadas reformas, algunas sugeri- das desde hace ya más de una década. Sin embargo, el escaso éxito de las reformas anteriores debe servirnos para desconfiar de propuestas que en «tiempos de crisis» pueden centrarse en la re- cuperación de las tasas de rentabi- lidad productivas a base de «flexi-

bilizar» la regulación de los con- tratos, o bien de incentivar la con- tratación indefinida mediante subvenciones y rebajas de las co- tizaciones a la seguridad social, y no en reformas tendentes a fa- vorecer e incentivar el aumento de la productividad, problema en- démico de la economía española.

Cuanto mayor sea el esfuerzo co- lectivo (trabajadores, empresarios y gobierno) para ser más produc- tivos, mejor será el comportamien- to macroeconómico de la econo- mía española y menores serán las diferencias territoriales, al poder basar la cohesión territorial no en la distribución de la renta, sino en la creación de riqueza.

El estudio de las diferencias re- gionales en los indicadores del mercado de trabajo para el caso español es recurrente en los últi- mos quince años. Diversos traba- jos han considerado multitud de factores y han encontrado una mayor o menor influencia de va- rios de ellos. Una primera fuente de diversidad es la distribución he- terogénea de las dotaciones de atractivos regionales (amenities), cuya influencia no desaparece con el tiempo (López-Bazo et al., 2005). Otros factores que pueden tener un impacto duradero en el tiempo son las características de- mográficas (estructura por eda- des y sexo) de la población regio- nal, la cualificación de la mano de obra, la composición sectorial del Roberto BANDE

Melchor FERNÁNDEZ

GAME-IDEGA, Universidade de Santiago de Compostela

Víctor M. MONTUENGA

Universidad de Zaragoza que la evidencia empírica disponible coincide

en indicar que su estructura es ineficiente, al depender en exceso del poder de negociación local. Esta situación ha facilitado la aparición de efectos imitación salarial entre territorios, impidiendo el deseable ajuste entre salario y productividad, puesto que en las regiones me- nos dinámicas son los factores externos los que determinan el nivel salarial. La evidencia pre- sentada muestra que, debido a ese efecto imi- tación, las diferencias en las tasas de paro re- lativas se exacerban durante las expansiones y se reducen en las recesiones y crisis.

Palabras clave: actividad, ocupación, pa- ro, desequilibrios regionales, negociación co- lectiva.

Abstract

It is hard to understand that the structure of collective bargaining in Spain has not been the subject of any significant reform in the last thirty years, especially because the empirical evidence available concurs in pointing out that its structure is inefficient through being over- dependent on the power of local negotiation.

This situation has facilitated the appearance of inter-territorial imitation effects, avoiding the desirable adjustment between wages and productivity, since in the less dynamic regions external factors are the ones that determine wage level. The evidence presented shows that due to that imitation effect the differences in relative unemployment rates are widened during periods of expansion and reduced in times of recession and crisis.

Key words: activity, occupation, unemploy- ment, regional imbalances, collective bargai- ning.

JEL classification: J31, J50, J60, J80.

empleo o el grado de desarrollo económico, etc., las cuales no son fáciles de modificar rápidamente (ver Davies y Hallet, 2001, y Ló- pez-Bazo et al., 2002, entre otros).

No obstante, esas diferencias po- drían reducirse si actuaran de for- ma eficaz catalizadores tales co- mo la flexibilidad salarial o los ajustes vía participación laboral o vía migraciones interregionales. El grado de rapidez con que se des- arrollaran estos ajustes determi- naría el grado de persistencia en las diferencias regionales (Bande y Karanassou, 2009). En el caso español existe evidencia contras- tada de que al ajuste vía partici- pación apenas ha existido hasta la pasada década (López-Bazo et al., 2002); la movilidad interregio- nal en España es escasa (Bentoli- la, 1997; Antolín y Bover, 1997);

la dispersión en los salarios regio- nales es menor que la existente en términos de paro (Lorences et al., 1995, Villaverde y Maza, 2002), y ademas se observa una reducidí- sima respuesta del salario a la ta- sa de paro regional (Jimeno y Ben- tolila, 1998: Maza y Moral-Arce, 2006). Estos estudios revelan la lentitud de los ajustes anterior- mente mencionados.

Además, una buena parte de las diferencias regionales en las ta- sas de paro pueden deberse a una desigual evolución de los salarios respecto a la productividad media de la región, como consecuencia del mecanismo de determinación salarial que se deriva del sistema de negociación colectiva. Obvia- mente, la composición sectorial del empleo en cada región tiene su influencia en el efecto final, puesto que en las regiones en las cuales predominen los sectores más dinámicos la creación de em- pleo será más factible que en aquellas en las que sean mayoría los sectores menos dinámicos. En este trabajo, queremos profundi- zar en esta línea de investigación.

Fernández y Montuenga (1997, 2001) llaman la atención sobre el hecho de que hasta 1986 la vin- culación salarial a la productividad en el conjunto de la industria fue considerable, con escasa influen- cia de factores externos. Fue un periodo de amplios acuerdos na- cionales, con escaso margen para las subidas salariales sectoriales, puesto que la mayor parte estaban restringidas por bandas determi- nadas a escala nacional, observán- dose que las limitadas variaciones de los salarios entre sectores eran debidas a variaciones en produc- tividad. Entre 1977 y 1986 la ne- gociación colectiva en España pue- de considerarse como altamente centralizada. Sin embargo, la si- tuación cambió a partir de 1986, cuando la productividad del sec- tor pierde capacidad explicativa sobre el salario, siendo más que reemplazada por la evolución sa- larial promedio de la industria. La vuelta a la predominancia de la ne- gociación sectorial provincial, jun- to con la fase expansiva que siguió a la entrada de España en la Co- munidad Europea, propició au- mentos salariales más vinculados a la evolución del salario nacional, poniendo de manifiesto la ganan- cia de poder de los trabajadores internos en este periodo como consecuencia del auge en la con- tratación temporal (Bentolila y Do- lado, 1994; Bande et al., 2007).

Ésta es una primera evidencia de la existencia de imitación salarial intersectorial. Después de 1993, y hasta comienzos de 2000, el cre- cimiento salarial apenas depen- dió de la evolución de la produc- tividad.

Cuando se tiene en cuenta no sólo el sector de actividad, sino también la región donde ésta se desarrolla, el modelo general de determinación salarial persiste y el efecto imitación es igualmente visible (Bande et al., 2007). Ade- más, este proceso de imitación

evoluciona con el ciclo económi- co, ya que, cuando nos encontra- mos en fases expansivas, los au- mentos salariales en las regiones menos dinámicas tienden a imi- tar el comportamiento de aque- llas más dinámicas, generando en las primeras límites a la capacidad de generar empleo, de forma que la dispersión salarial se contrae y las diferencias en empleo y paro se exacerban. Por el contrario, du- rante las fases recesivas, este efec- to se atenúa y las tasas de paro regionales en términos relativos tienden a converger. En conse- cuencia, en cada región los incre- mentos salariales tienden a venir determinados por cuestiones in- ternas (Bande et al., 2008).

La existencia de un fuerte efec- to imitación en las negociaciones salariales está íntimamente re- lacionada con la estructura de la negociación colectiva. El hecho de que los acuerdos sean esen- cialmente sectoriales, y limitados territorialmente a una provincia, implica que la evolución de los sa- larios pactados en muchos secto- res de muchas provincias no tie- ne en cuenta las diferencias en la evolución de la productividad de las propias empresas pertenecien- tes a ese ámbito territorial. Los acuerdos salariales sectoriales pue- den venir condicionados por la evolución de la productividad del sector o simplemente por los sa- larios de ese sector en las regio- nes más dinámicas, dando lugar al fenómeno que denominamos imitación salarial (Saint-Paul, 1997) o de salarios justos (Akerlof y Yellen, 1990) (1). Ello implica que en las regiones menos dinámicas, un salario vinculado a condicio- nes externas limita la capacidad de creación de empleo en las fa- ses expansivas (debido al mayor aumento en los costes laborales unitarios), y no evita la destruc- ción de empleo en las fases rece- sivas.

A pesar de estos resultados, la estructura de la negociación co- lectiva ha seguido siendo funda- mentalmente de sector provin- cial, que es la señalada por la literatura como la más negativa desde una óptica macroeconó- mica, además de provocar impor- tantes efectos sobre la cohesión territorial. Las regiones menos di- námicas ven frenado su creci- miento al negociar salarios a par- tir de los fijados en negociaciones sectoriales, en las que el peso de las grandes empresas (que, por lo general, presentan productivi- dades claramente superiores a la media provincial y regional) aca- ba suponiendo un claro límite a la expansión del empleo en las fases expansivas, evitando que los salarios reaccionen a la situa- ción real de los diferentes terri- torios. La experiencia regional en materia laboral en los últimos años confirma la elevada persisten- cia de las diferencias territoriales que la política regional europea no ha sido capaz de corregir (Bande et al., 2010).

Este artículo incide sobre los problemas que la ineficiente es- tructura de la negociación colec- tiva ha generado en los últimos años en la economía española en el plano regional. Así, nuestro pri- mer paso es mostrar, en el apar- tado II, cómo a lo largo de la úl- tima década no se ha producido ninguna modificación relevante en la misma. A continuación, en el apartado III, con datos de la En- cuesta de población activa(EPA), comprobaremos, a partir de la evolución del empleo y el de- sempleo a escala regional, si las previsiones del modelo de deter- minación salarial propuesto en Bande et al.(2008), en lo referi- do a la evolución de las disparida- des regionales en el desempleo, se cumplen. En el apartado IV, a partir de la información de la En- cuesta de estructura salarial de

2006 (EES-2006), de la Estadística de convenios colectivosy de la propia Contabilidad regional de España(CRE), ofrecemos eviden- cia adicional sobre el efecto imi- tación a partir de las diferencias sectoriales/regionales en la estruc- tura del salario percibido y pacta- do. Por último, en el apartado V, concluimos reiterando la necesi- dad urgente de modificar la es- tructura de la negociación colec- tiva, especificando algunos puntos básicos sobre los que debe asen- tarse una posible propuesta de re- forma.

II. LA ESTRUCTURA DE LA NEGOCIACIÓN COLECTIVA EN ESPAÑA La negociación colectiva en Es- paña está caracterizada por un complejo sistema en varios nive- les. Los convenios colectivos pue- den ser negociados entre los re- presentantes de los trabajadores y los empresarios al nivel descen- tralizado de la empresa o a un ni- vel mayor de centralización, co- mo es el de sector, con diferentes ámbitos geográficos: local, pro- vincial, regional o nacional. Por este motivo, analizar con detalle la evolución de la estructura de la negociación colectiva durante los últimos años resulta una tarea compleja y fuera del alcance de este trabajo. Sin embargo, exis- ten ciertos aspectos de dicha evo- lución que pueden arrojar luz so- bre el efecto que dicha estructura tiene en la capacidad de creación de empleo de los diferentes sec- tores económicos en las distintas regiones.

La economía española ha ex- perimentado una fuerte expan- sión en los niveles de actividad y empleo durante los últimos años, en un contexto donde los cam- bios en la estructura de la nego- ciación colectiva han sido míni-

mos, manteniéndose la amplitud de ámbitos de negociación y de aplicabilidad de los acuerdos. La negociación de los convenios co- lectivos se lleva a cabo, de for- ma dominante, a escala sectorial, con un ámbito geográfico de apli- cación provincial, lo cual implica un nivel intermedio de centraliza- ción. Los siguientes datos así lo atestiguan (2). En el nivel secto- rial provincial se negocian las con- diciones laborales de más del 50 por 100 de trabajadores afecta- dos por la negociación colectiva.

Esta situación no ha variado ape- nas desde 1990, y el porcentaje de trabajadores cuyo convenio se negocia en este ámbito interme- dio se ha mantenido muy estable.

El promedio de trabajadores afec- tados en el periodo 1990-2001 fue del 53,75 por 100, cifra casi idéntica que en el periodo 2000- 2008 (53,79 por 100).

El siguiente nivel de negocia- ción por número de trabajadores afectados es el sector a escala na- cional, que incluye en torno al 25 por 100 de los trabajadores, con una tendencia creciente: en 2008 el total de trabajadores cubiertos alcanzó el 28 por 100 (3). Por úl- timo, a escala de empresa se ne- gocian únicamente las condicio- nes laborales de entre el 10 por 100 y el 15 por 100 de los traba- jadores, mostrando además este porcentaje una tendencia decre- ciente en los últimos años y ofre- ciendo importantes diferencias a escala regional (ver cuadro n.º 1).

Mientras que el porcentaje de convenios a escala de empresa su- pera en casi todas las regiones el 75 por 100 del total, el número de trabajadores afectados por di- chos convenios se sitúa en tor- no al 15 por 100. Además, a lo largo de la década, la importan- cia relativa del conjunto de con- venios de empresa sobre el total ha ido aumentando en todas las regiones.

Así, en el año 2000, regiones como Asturias, Cantabria, País Vasco y Navarra presentaban un porcentaje de trabajadores cubier- tos por los convenios de empresa de más del 20 por 100. Por el con- trario, en Murcia, Baleares y la Co- munidad Valenciana no alcanza- ban el 5 por 100. Entre los años 2000 y 2007 el porcentaje de tra- bajadores cubiertos por convenios de empresa disminuyó en todas las regiones excepto en Andalu- cía, Canarias, Extremadura y Mur- cia. Las caídas más pronunciadas se producen en Asturias, Canta- bria, Castilla-La Mancha, Castilla y León, y La Rioja, así como en los convenios intercomunidades.

En resumen, si medimos el im- pacto de la negociación indivi- dual por medio del número de trabajadores afectados, ésta no ha dejado de disminuir a lo lar- go de la primera década del si- glo XXI. Visto desde otra pers- pectiva, si la negociación en los niveles intermedios es la más per-

judicial para la contención de los costes laborales unitarios (por- que no permite aproximar la evo- lución de los salarios a las condi- ciones de productividad de cada empresa y puede favorecer la existencia de efectos imitación entre sectores de diferentes re- giones, sobre todo en la variable salario), observamos que preci- samente este tipo de estructura ha aumentado ligeramente su peso a lo largo de la década, lo que puede incidir negativamen- te sobre la capacidad de los sec- tores/regiones de crear empleo en las fases expansivas. Por últi- mo, hay que reiterar las enormes diferencias en la cobertura de la negociación a escala de empre- sas entre regiones (la cobertura en Asturias y País Vasco multipli- ca por aproximadamente 10 la cobertura en Murcia), hecho que puede contribuir de forma signi- ficativa a la explicación de las di- ferencias observadas en los resul- tados del mercado laboral a escala regional.

III. ALGUNOS HECHOS ESTILIZADOS 1. Evolución regional

del mercado laboral Analizada la estructura de la negociación colectiva y compro- bada su estabilidad en los últimos años, el siguiente paso es analizar brevemente qué ha ocurrido en el mercado laboral regional a par- tir de la evolución de las tasas de empleo, paro y actividad durante el periodo 1999-2009, utilizando para ello datos de la Encuesta de población activa (4).

A escala nacional, lo más desta- cado es la caída de las tasas de pa- ro a un ritmo anual de casi el 8 por 100 entre 1999 y 2007, acompa- ñado a su vez de incrementos en las tasas de empleo superiores al 2 por 100 anual. Desde 2007, las ta- sas de empleo descienden a casi un 5 por 100 por año, mientras que las tasas de paro han aumentado a un ritmo del 50 por 100 anual.

CUADRO N.º 1

TRABAJADORES AFECTADOS POR CONVENIOS DE EMPRESA (EN PORCENTAJE)

2000 2005 2007 2009 Variación 2000-2007 Variación 2007-2009

Andalucía ...

Aragón...

Asturias ...

Baleares...

Canarias ...

Cantabria ...

Castilla-La Mancha...

Castilla y León...

Cataluña...

Comunidad Valenciana ...

Extremadura...

Galicia ...

Madrid ...

Murcia...

Navarra ...

País Vasco...

La Rioja ...

Ceuta/Melilla ...

Intercomunidades...

17,45,7 25,54,0 20,16,8 11,19,3 7,25,1 12,95,7 12,62,3 18,220,3 18,713,3 17,7

15,97,0 23,73,6 18,37,0 14,18,2 7,34,9 11,78,6 12,02,4 17,720,9 14,718,1 14,5

15,98,1 19,03,4 13,67,7 6,38,9 7,74,5 12,28,0 10,82,4 16,919,5 15,420,3 15,2

10,77,5 10,12,6 14,47,8 8,47,3 6,45,0 10,94,0 9,12,1 15,318,5 12,816,6 13,9

-1,52,4 -6,5-0,7 -6,50,9 -3,0-2,2 -0,70,5 -0,72,3 -1,80,0 -1,4-0,9 -3,37,0 -2,5

-0,6-5,1 -8,9-0,8 0,10,8 -1,62,2 -1,30,5 -3,9-1,3 -1,7-0,2 -1,6-0,9 -2,6-3,7 -1,3

Fuente:Elaboración propia a partir de datos del Boletín de Estadísticas Laborales, MTI.

Por su parte, la tasa de actividad muestra un crecimiento para to- do el periodo superior al 1,5 por 100 anual que, eso sí, se ha visto ralentizado en el último bienio. Es- ta descripción del promedio nacio- nal es fácilmente generalizable al

conjunto de las regiones españo- las, si bien conviene reseñar que existen apreciables diferencias en- tre ellas. En lo que sigue, y dado que las tasas de empleo muestran una gran correlación negativa con las tasas de paro, normalmente nos

referiremos a éstas últimas para describir la evolución en el tiempo observada a escala regional (5).

Comenzaremos señalando (cua- dro n.º 2) que las regiones que más están sufriendo la crisis actual vie-

CUADRO N.º 2

INDICADORES DEL MERCADO DE TRABAJO EN DISTINTOS PERIODOS

TASA EMPLEO

1999 2005 2007 2009 TCA TC1 TC2 TCA3

España...

Andalucía...

Aragón ...

Asturias...

Baleares ...

Canarias...

Cantabria ...

Castilla y León ...

Castilla-La Mancha ..

Cataluña ...

Com. Valenciana ...

Extremadura ...

Galicia...

Madrid...

Murcia ...

Navarra ...

País Vasco ...

Rioja ...

44,26 37,46 45,38 36,56 52,35 46,86 39,56 40,98 41,68 50,29 45,95 37,27 42,16 48,25 44,95 49,47 45,76 45,68

47,40 40,73 47,67 38,95 55,36 49,64 45,26 42,92 44,06 52,91 49,94 39,69 44,21 52,66 48,17 52,66 48,85 48,17

54,05 49,07 55,73 46,25 59,60 54,66 52,90 49,81 51,75 58,41 54,86 45,95 50,12 59,87 55,88 57,92 54,10 55,61

49,15 43,51 51,39 44,98 53,79 45,87 49,98 47,03 46,83 52,49 48,29 42,75 48,25 55,69 48,83 53,96 51,05 52,35

1,05 1,51 1,25 2,090,27 -0,21 2,36 1,391,17 0,43 0,50 1,381,36 1,44 0,83 0,871,10 1,37

1,15 1,40 0,82 1,060,94 0,97 2,27 0,770,93 0,85 1,40 1,060,80 1,47 1,16 1,051,09 0,89

6,79 9,76 8,13 8,973,75 4,94 8,12 7,738,38 5,07 4,81 7,596,47 6,62 7,71 4,885,24 7,45

-4,64 -5,83 -3,97 -1,38 -4,99 -8,40 -2,80 -2,82 -4,87 -5,20 -6,18 -3,54 -1,88 -3,55 -6,52 -3,48 -2,86 -2,98

TASA DE PARO

1999 2005 2007 2009 TCA TC1 TC2 TCA3

España ...

Andalucía...

Aragón...

Asturias...

Baleares...

Canarias ...

Cantabria ...

Castilla y León ...

Castilla-La Mancha ..

Cataluña ...

Com. Valenciana ...

Extremadura...

Galicia...

Madrid...

Murcia ...

Navarra ...

País Vasco ...

Rioja...

15,64 26,38 9,20 17,87 8,09 14,23 15,34 15,23 14,92 10,73 13,71 25,12 16,19 12,93 13,90 8,20 13,86 8,12

9,16 13,85 5,83 10,25 7,28 11,73 8,52 8,73 9,17 6,96 8,81 15,78 9,95 6,81 8,02 5,64 7,34 6,19

8,26 12,76 5,24 8,48 7,03 10,44 5,91 7,18 7,61 6,55 8,76 13,06 7,64 6,30 7,56 4,76 6,12 5,66

18,01 25,36 12,82 13,43 18,07 26,19 11,99 13,78 18,81 16,25 21,24 20,55 12,60 14,04 20,74 10,89 11,04 12,76

1,42 -0,40 3,37 -2,82 8,37 6,29 -2,43 -0,99 2,34 4,24 4,47 -1,99 -2,48 0,82 4,08 2,88 -2,25 4,61

-8,52 -10,19 -7,31 -8,85 -1,74 -3,17 -9,33 -8,86 -7,80 -6,96 -7,10 -7,46 -7,80 -10,14 -8,76 -6,03 -10,05 -4,43

-5,04 -4,01 -5,23 -9,03 -1,76 -5,64 -16,76 -9,33 -8,87 -3,00 -0,32 -9,04 -12,35 -3,83 -2,90 -8,14 -8,70 -4,42

47,64 40,98 56,43 25,83 60,34 58,36 42,50 38,57 57,19 57,54 55,72 25,46 28,38 49,30 65,66 51,22 34,32 50,18

nen caracterizadas por subidas de la tasa de paro muy por encima del 50 por 100 en los dos últimos años, al tiempo que presentan caí- das en la tasa de empleo superio- res al 5 por 100 anual. En este gru- po podemos distinguir dos tipos de regiones. En primer lugar, aque- llas que, partiendo en 1999 de ta- sas de paro altas y medias, las ha- bían reducido considerablemente hasta 2007, como son los casos de Andalucía, Valencia, Murcia, Cas- tilla-La Mancha y Canarias. En el segundo grupo incluimos aquellas que al principio del periodo consi- derado mostraban muy bajas ta- sas de paro en relación con el res- to de regiones. Entre éstas, Baleares y Cataluña muestran, en los dos úl- timos años, caídas muy fuertes en las tasas de empleo, mientras que Navarra y Aragón han presentado para el mismo periodo caídas en la tasa de empleo menores que la del conjunto nacional.

Por su parte, las regiones que parecen sufrir en menor grado la crisis son País Vasco, Cantabria, Galicia, Asturias, Castilla-León y, hasta cierto punto, Extremadura.

Todas ellas presentan unas subi- das anuales en las tasas de paro para cada uno de los dos últimos años próximas al 30 por 100 (fren- te al 50 por 100 nacional) (6). Por último, Madrid y La Rioja tienen un comportamiento similar al de la media nacional.

Como veíamos a escala nacio- nal, en términos netos, las tasas de empleo y actividad son en to- das las regiones para 2009 supe- riores a las observadas en 1999.

Por su parte, las tasas de paro de algunas regiones, pese a la crisis, son todavía inferiores a las de 1999 (no así a las observadas en 2001) (7). Profundicemos, por tanto, en el análisis de la evolu- ción del mercado laboral, especí-

ficamente el empleo, durante estos últimos años. Para ello, desagre- garemos la evolución del empleo por CC.AA. considerando cinco conjuntos de trabajadores (total de empleados, total de asalariados, asalariados del sector privado, asa- lariados del sector público y auto- empleados). La evolución desagre- gada regional del empleo (puesta de manifiesto en las tasas de va- riación anualizadas para el perio- do completo, 1999-2009, y los tres subperiodos 1999-2005, 2005- 2007 y 2007-2009, mostradas en el cuadro n.º 3) permite realizar las siguientes consideraciones.

En primer lugar, las tasas de crecimiento anualizadas fueron para todos los conjuntos de tra- bajadores considerados (salvo los autoempleados) muy elevadas hasta 2005. La media nacional de crecimiento de los empleados fue del 4,4 por 100 anual. En los asa-

CUADRO N.º 2 (continuación)

INDICADORES DEL MERCADO DE TRABAJO EN DISTINTOS PERIODOS

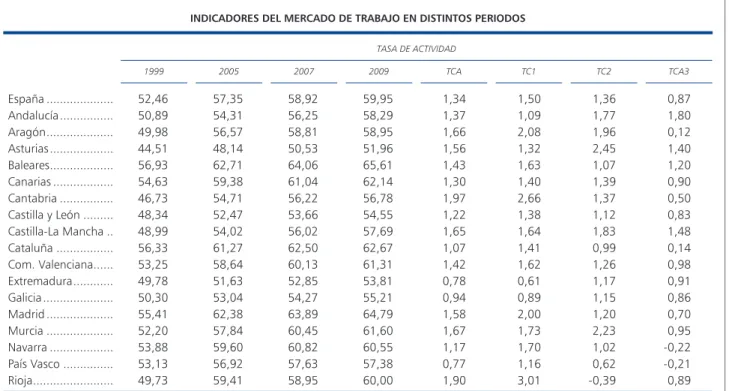

TASA DE ACTIVIDAD

1999 2005 2007 2009 TCA TC1 TC2 TCA3

España ...

Andalucía...

Aragón...

Asturias...

Baleares...

Canarias ...

Cantabria ...

Castilla y León ...

Castilla-La Mancha ..

Cataluña ...

Com. Valenciana...

Extremadura...

Galicia...

Madrid...

Murcia ...

Navarra ...

País Vasco ...

Rioja...

52,46 50,89 49,98 44,51 56,93 54,63 46,73 48,34 48,99 56,33 53,25 49,78 50,30 55,41 52,20 53,88 53,13 49,73

57,35 54,31 56,57 48,14 62,71 59,38 54,71 52,47 54,02 61,27 58,64 51,63 53,04 62,38 57,84 59,60 56,92 59,41

58,92 56,25 58,81 50,53 64,06 61,04 56,22 53,66 56,02 62,50 60,13 52,85 54,27 63,89 60,45 60,82 57,63 58,95

59,95 58,29 58,95 51,96 65,61 62,14 56,78 54,55 57,69 62,67 61,31 53,81 55,21 64,79 61,60 60,55 57,38 60,00

1,34 1,37 1,66 1,56 1,43 1,30 1,97 1,22 1,65 1,07 1,42 0,78 0,94 1,58 1,67 1,17 0,77 1,90

1,50 1,09 2,08 1,32 1,63 1,40 2,66 1,38 1,64 1,41 1,62 0,61 0,89 2,00 1,73 1,70 1,16 3,01

1,36 1,77 1,96 2,45 1,07 1,39 1,37 1,12 1,83 0,99 1,26 1,17 1,15 1,20 2,23 1,02 0,62 -0,39

0,87 1,80 0,12 1,40 1,20 0,90 0,50 0,83 1,48 0,14 0,98 0,91 0,86 0,70 0,95 -0,22 -0,21 0,89

Notas:TCA Tasa de crecimiento anualizada (en porcentaje) durante el periodo 1999-2009; TC1 ídem durante 1999-2005; TC2 ídem durante 2005-2007; TC3 ídem durante 2007-2009.

Fuente:Elaboración propia a partir la EPA.

lariados subía hasta el 4,9 por 100 (valor promedio del crecimiento en el sector privado superior al 5,3 por 100 anual y el del sector público 2,5 por 100, claramente inferior).

En segundo lugar, las tasas de crecimiento a partir de 2007 se tor-

nan fuertemente negativas, espe- cialmente en el caso de los asala- riados privados y autoempleados.

El hecho de que los asalariados en el sector público siguieran crecien- do (2,5 por 100 en tasas anualiza- das), permitió que la caída en el to-

tal de asalariados no fuera tan brusca. A pesar de todo ello, y en todos los casos considerados, las cifras en 2009 son claramente su- periores a las del comienzo del pe- riodo estudiado (aunque inferiores a las de 2007).

CUADRO N.º 3

EVOLUCIÓN DEL EMPLEO SEGÚN TIPO DE RELACIÓN LABORAL

EMPLEO ASALARIADO ASALARIADO PRIVADO

TCA TC1 TC2 TCA3 TCA TC1 TC2 TCA3 TCA TC1 TC2 TCA3

España ...

Andalucía...

Aragón...

Asturias...

Baleares...

Canarias ...

Cantabria ...

Castilla y León ...

Castilla-La Mancha ...

Cataluña ...

Com. Valenciana...

Extremadura...

Galicia...

Madrid...

Murcia ...

Navarra ...

País Vasco ...

Rioja...

1,980 2,428 2,031 1,786 2,468 1,382 2,248 1,503 2,878 1,522 2,023 1,503 1,391 2,653 2,793 1,496 0,766 2,771

4,357 5,344 3,526 2,954 5,047 4,850 4,996 2,919 4,509 3,814 5,083 3,213 2,559 5,450 5,562 3,289 2,751 5,359

3,580 4,295 3,648 3,419 4,180 4,633 3,955 2,429 5,067 3,281 3,997 3,411 2,763 3,334 5,395 2,766 1,674 1,779

-3,673 -4,710 -3,052 -1,554 -2,905 -6,793 -2,131 -2,628 -2,932 -4,692 -4,584 -3,179 -1,771 -2,231 -4,632 -2,427 -3,005 -2,250

2,407 2,672 2,511 2,720 2,754 1,617 2,695 2,480 3,985 1,707 2,266 2,505 2,751 2,780 3,093 2,342 1,215 4,368

4,976 6,078 4,066 3,866 5,317 5,356 5,549 4,591 6,133 4,287 5,400 4,008 3,984 5,334 6,266 3,679 3,128 7,188

3,978 4,875 4,936 4,019 4,533 4,989 5,338 2,687 6,083 3,826 4,577 5,103 4,714 2,511 5,511 3,935 0,936 1,911

-3,274 -4,975 -3,748 -1,000 -2,288 -6,964 -2,297 -2,018 -1,770 -4,698 -4,259 -2,694 -1,269 -1,056 -4,256 -1,509 -1,168 -0,712

2,379 2,763 2,429 3,356 2,799 1,643 2,549 2,883 4,020 1,279 2,200 2,122 2,777 2,960 2,843 2,826 1,306 4,431

5,389 6,965 4,504 4,977 5,533 5,658 5,673 5,496 6,686 4,014 5,727 4,122 4,108 6,340 7,010 4,047 3,169 7,392

4,674 6,274 4,322 5,329 5,147 6,619 5,568 3,731 5,730 4,628 5,229 4,406 5,375 3,062 6,758 4,933 0,391 0,831

-4,539 -7,277 -4,541 -1,736 -3,621 -8,696 -2,784 -3,179 -2,860 -6,118 -5,350 -4,545 -1,614 -1,788 -7,005 -1,524 -1,104 -0,292

ASALARIADO PÚBLICO AUTOEMPLEADOS

TCA TC1 TC2 TCA3 TCA TC1 TC2 TCA3

España ...

Andalucía ...

Aragón...

Asturias ...

Baleares...

Canarias ...

Cantabria...

Castilla y León...

Castilla-La Mancha...

Cataluña...

Comunidad Valenciana ...

Extremadura ...

Galicia ...

Madrid ...

Murcia...

Navarra...

País Vasco...

Rioja...

2,518 1,770 3,993 0,310 1,492 1,828 4,516 0,968 4,561 4,399 2,689 3,973 3,542 1,954 2,266 0,694 1,543 6,407

2,520 2,371 2,824 0,680 2,522 1,517 3,285 1,251 3,877 4,472 2,633 3,306 2,655 2,038 4,166 0,157 0,779 4,079

0,850 -0,484 7,536 -0,634 0,916 -1,627 4,411 -0,871 7,309 -1,310 0,667 6,716 2,296 0,052 -0,834 -0,745 3,706 7,182

2,526 4,196 -0,606 1,800 5,675 0,590 -0,322 2,108 1,853 4,692 2,464 1,333 0,036 2,290 10,082 -1,436 -1,477 -2,604

0,098 1,395 0,238 -1,467 1,172 0,057 0,585 -1,535 -0,920 0,627 0,922 -1,641 -2,427 1,712 1,374 -1,821 -1,217 -2,342

1,868 2,516 1,581 -0,041 3,926 2,159 3,134 -1,700 -0,051 1,744 3,775 0,970 -0,935 6,315 2,581 1,889 1,222 0,098

1,782 1,740 -1,565 1,133 2,628 2,499 -1,256 1,538 1,461 0,641 1,434 -2,084 -3,133 9,103 4,839 -1,820 4,814 1,290

-5,559 -3,495 -0,008 -3,786 -5,747 -5,735 -1,444 -4,806 -7,477 -4,666 -6,100 -4,950 -3,496 -10,101 -6,484 -6,450 -10,772 -8,188

Notas:TCA Tasa de crecimiento anualizada (en porcentaje) durante el periodo 1999-2009; TC1 ídem durante 1999-2005; TC2 ídem durante 2005-2007; TC3 ídem durante 2007-2009.

Fuente:Elaboración propia a partir la EPA.

Por regiones, los resultados confirman lo adelantado anterior- mente. La tendencia generalizada es que aquellas que presentaban menores tasas anualizadas de cre- cimiento durante el periodo ex- pansivo también exhibieron me- nores tasas negativas durante la crisis. Análogamente, las que más crecieron durante la época de bo- nanza fueron las que más empleo perdieron tras 2007. Atendiendo a la evolución del empleo total, del asalariado y del asalariado pri- vado, se colige que las regiones que parecen menos sensibles al ciclo están siendo las de la corni- sa cantábrica (Galicia, Asturias, País Vasco), además de Castilla y León, y Navarra. Entre las que más crecieron antes y más lo sufren ahora destacamos las del Sureste (Andalucía, Murcia y Valencia) y, especialmente, Canarias. Entre las que más crecían antes y mejor es- tán aguantando ahora, mencio- namos Madrid y La Rioja, mien- tras que en el caso contrario se encuentra Cataluña.

Por último, la evolución del em- pleo público es más insensible al ciclo. Así, comunidades con tasas muy altas de creación de empleo público durante el periodo expan- sivo las han mantenido (e incluso aumentado) durante el periodo de crisis (Baleares, Cataluña). Otras también han incrementado sus ta- sas anuales de crecimiento del em- pleo asalariado del sector público (Andalucía y Murcia) en el bienio final. De hecho, salvo en cinco re- giones, en las demás se han pro- ducido aumentos durante los dos años de la actual crisis. Quizá las únicas excepciones a ese compor- tamiento generalizado sean Can- tabria y La Rioja, que tenían tasas de crecimiento altas y ahora están destruyendo puestos de trabajo en el sector público.

Por lo tanto, podemos concluir que el comportamiento cíclico del

empleo en las regiones españolas tiene intensidades muy diferentes, y que además esa intensidad dife- renciada se da tanto para el empleo asalariado como para el autóno- mo. Los autoempleados crecieron más o menos en todas regiones con tasas reducidas hasta 2007, pero a partir de ahí cayeron fuertemen- te. Expresado como cociente del total de ocupados, sin embargo, el número de autoempleados ca- yó en todas las regiones hasta 2007, atenuando sus caídas entre 2007 y 2009. Madrid ofrece un comportamiento diferenciado, con caída del autoempleo en el primer subperiodo y crecimiento duran- te el segundo. También se consta- ta que el empleo público es me- nos sensible al ciclo, por lo que la participación de este tipo de em- pleo en el total regional puede afectar de forma considerable a la incidencia del ciclo económico en el empleo agregado.

A pesar de que los resultados macroeconómicos del mercado de trabajo se han modificado consi- derablemente en el lapso de diez años que estamos analizando, es poco probable que la composi- ción de la estructura del empleo, atendiendo a diversas caracterís- ticas como edad, sexo, nivel de es- tudios, ratio capital/trabajo, etc.

haya cambiado de forma sustan- tiva (8). Por eso, conviene más que nos fijemos en la composición pro- medio del periodo y observemos algunas de estas características.

Ciertamente, podemos encontrar resultados bastante robustos a pri- mera vista. Así, las regiones don- de mayores vaivenes se han ob- servado en las cifras de empleo y paro son aquellas en las que hay una mayor proporción de jóvenes, cuentan con mayor población in- migrante de fuera de la UE, tienen menor proporción de trabaja- dores con estudios superiores y tienen mayor porcentaje de con- tratados temporalmente. En con-

creto, las regiones de Andalucía, Murcia, Valencia, Castilla-La Man- cha y Canarias cumplen estos re- quisitos y, como hemos visto an- tes, son las que muestran caídas en el empleo mucho mayores que la media nacional en el último bienio. Sin embargo, esta imagen general es matizable. Madrid y La Rioja, por ejemplo, tienen tam- bién porcentajes de inmigrantes por encima del 10 por 100 y pa- recen sufrir menos el impacto de la crisis. Madrid, además, tiene una estructura poblacional más joven que la media nacional. Ca- taluña, que ha empeorado nota- blemente en estos dos últimos años, es la región con menor por- centaje de trabajadores tempora- les, mientras que Extremadura, que no ha sido de las peores en el periodo de crisis, es la que más tiene, tras Andalucía.

Completamos el análisis estu- diando la composición sectorial del empleo (cuadro n.º 4), con da- tos de la Contabilidad Regional de España para el periodo entre 1999 y 2007 (9). El verdadero cambio en la estructura productiva del empleo se produjo en España en- tre los años sesenta y los noven- ta, con la destrucción de empleo primero en la agricultura (ver Ma- rimón y Zillibotti, 1998) y poste- riormente en la industria, como consecuencia de su profunda re- conversión, que coincidió con un incremento notable de los servi- cios, tanto los destinados a la ven- ta como los que no. Lo cierto es que en el nuevo siglo el aspecto más significativo ha sido el fuerte aumento del sector de la construc- ción hasta 2007, y su retroceso posterior. Por lo demás, la tenden- cia ha sido similar a la vivida en el periodo anterior (ver Alonso e Iz- quierdo, 1999), si bien con tasas de variación anualizadas más mo- deradas. Así, comparando la si- tuación de 2007 con la inicial de 1999, constatamos que el empleo

en la agricultura y en la industria ha seguido disminuyendo hasta valores inferiores al 5 por 100 y 15 por 100, respectivamente. Los servicios no dedicados a la ven- ta, que hasta 1998 habían au-

mentado, cambiaron a una sen- da ligeramente decreciente, es- tabilizándose en el 20 por 100.

Por su parte, la construcción ha experimentado un crecimiento continuo, acercándose en 2007

al 13 por 100, tras partir de un valor en 1998 próximo al 10 por 100 (10), igual que los servicios a la venta, que han alcanzado el 50 por 100 de la población ocu- pada.

CUADRO N.º 4

DISTRIBUCIÓN SECTORIAL DEL EMPLEO

AGRICULTURA ENERGÍA INDUSTRIA

1999 2007 TCA 1999 2007 TCA 1999 2007 TCA

Andalucía ...

Aragón ...

Asturias ...

Baleares ...

Canarias...

Cantabria...

Castilla y León...

Castilla-La Mancha...

Cataluña...

Com. Valenciana...

Extremadura ...

Galicia ...

Madrid ...

Murcia ...

Navarra ...

País Vasco...

Rioja ...

Nacional ...

Desv. Est. ...

10,60 9,086,52 2,573,97 12,928,33 17,13 3,575,31 17,67 12,39 10,910,69 8,042,99 12,72 6,82 5,04

6,847,33 3,561,53 2,094,99 12,579,99 2,272,87 11,42 7,630,43 7,694,71 2,019,39 4,44 3,72

-0,04 -0,03 -0,10 -0,02 -0,11 -0,05 -0,02 -0,040,00 -0,06 -0,02 -0,08 -0,06 -0,03 -0,02 -0,03 -0,02 -0,05

0,790,74 3,470,80 0,740,69 1,500,69 0,520,52 0,751,02 0,670,73 0,330,65 0,320,78

0,72

0,680,55 1,780,56 0,780,55 1,120,71 0,530,52 0,850,88 0,630,79 0,390,66 0,380,68

0,33

-0,02 -0,05 -0,09 -0,06 -0,01 -0,06 -0,04 -0,01 -0,02 -0,01 -0,02 -0,02 -0,03 -0,01 -0,04 -0,02 -0,03 -0,03

10,87 21,46 14,86 8,256,71 17,41 15,53 18,48 25,31 23,24 16,907,98 13,04 17,54 27,32 27,30 28,10 17,69 6,99

18,798,96 14,34 5,905,13 14,86 14,20 16,16 19,35 17,68 15,897,63 14,779,57 23,60 23,56 22,82 14,26 5,88

-0,01 -0,01 -0,030,00 -0,02 -0,01 -0,010,00 -0,02 -0,02 0,000,01 -0,03 -0,01 -0,01 -0,01 -0,02 -0,02

CONSTRUCCIÓN SERVICIOS VENTA SERVICIOS NO VENTA

1999 2007 TCA 1999 2007 TCA 1999 2007 TCA

Andalucía ...

Aragón ...

Asturias ...

Baleares ...

Canarias...

Cantabria...

Castilla y León...

Castilla-La Mancha...

Cataluña...

Com. Valenciana...

Extremadura ...

Galicia ...

Madrid ...

Murcia ...

Navarra ...

País Vasco...

Rioja ...

Nacional ...

Desv. Est. ...

10,94 11,269,42 12,92 12,48 12,55 10,92 10,95 10,899,45 12,31 10,99 10,528,99 9,708,00 10,269,26

1,40

14,71 11,71 13,29 15,97 14,58 14,31 12,93 13,83 10,86 13,98 15,50 12,65 10,46 14,56 12,69 13,939,62 12,60 1,77

0,040,04 0,030,04 0,030,03 0,020,02 0,020,03 0,010,02 0,020,05 0,040,02 0,070,03

40,98 37,98 41,45 57,38 53,32 39,24 35,34 30,23 45,63 40,98 34,76 35,85 49,50 36,44 35,73 40,63 31,32 42,37 7,40

45,31 40,96 45,29 57,20 56,53 44,62 39,88 35,65 52,42 46,84 37,99 42,42 54,64 41,45 40,21 45,57 35,88 47,56 6,79

0,010,01 0,020,00 0,010,01 0,010,01 0,010,01 0,010,02 0,020,01 0,010,01 0,010,01

25,83 21,31 22,44 18,06 22,77 21,78 23,79 22,52 15,52 19,06 26,54 22,85 27,12 23,86 18,88 20,43 18,28 22,08 3,18

23,50 20,66 21,74 18,85 20,89 20,67 21,88 21,08 14,58 18,11 26,59 20,52 24,29 20,76 18,39 18,58 17,59 20,45 2,79

-0,01 -0,01 -0,010,00 -0,01 -0,01 -0,01 -0,01 -0,02 -0,01 0,000,00 -0,02 -0,01 -0,010,00 -0,01 -0,01

Nota:TCA Tasa de crecimiento anualizada (en porcentaje) durante el periodo 1999-2007.

Fuente:Elaboración propia a partir de la Contabilidad Regional de España.

La estructura sectorial del em- pleo es cada vez más semejante entre las regiones, como demues- tra la caída de la desviación están- dar a lo largo del periodo consi- derado en todos los sectores, salvo en la construcción. Esto no quie- re decir que no haya diferencias entre regiones, sino que éstas han seguido una senda decreciente.

De hecho, todavía podemos ob- servar grandes diferencias. En el sector industrial, por ejemplo, en las comunidades insulares apenas representa el 6 por 100, mientras que en las del valle alto del Ebro superan el 22 por 100. Las dife- rencias son de menor grado en la agricultura, observándose las ma- yores diferencias en puntos por- centuales entre regiones en el sec- tor de servicios dedicados a la venta. Así, en 2007, este sector apenas ocupa al 36 por 100 de los empleados en La Rioja, mien- tras que en las Baleares rebasa el 57 por 100. En el sector de la cons- trucción, con crecimientos gene- ralizados hasta 2007, también se pueden apreciar diferencias con- siderables entre las regiones (cre- ció a más del 3,5 por 100 anual en Andalucía, Aragón, Baleares, Navarra, Murcia y La Rioja, fren- te a otras que apenas llegaron al 2 por 100, como las dos Casti- llas, Madrid, País Vasco y Extre- madura).

Resumiendo, la composición sectorial explica parte de las dife- rencias observadas en la evolución del empleo. Así, donde más cre- ció el empleo hasta 2007 fue en regiones donde aumentó la par- ticipación de la construcción, lle- gando hasta el 15 por 100 en re- giones como Murcia, Andalucía, Valencia, Baleares y Canarias. En éstas fue también donde más ca- yó el empleo desde 2007. Sin em- bargo, el impacto de la construc- ción no parece ser tan fuerte como podríamos pensar. Comu- nidades con una gran participa-

ción de la construcción, y donde el empleo ha crecido considera- blemente en este sector, como La Rioja, Cantabria y Madrid, no es- tán sufriendo una incidencia ma- yor de la crisis en el empleo.

2. ¿Convergencia o divergencia regional en el mercado laboral?

Como ya hemos comentado, las diferencias regionales en las ta- sas de desempleo en España han estado caracterizadas en las últi- mas décadas por un comporta- miento claramente procíclico, ya que durante las fases expansivas las disparidades regionales en el desempleo, expresadas en térmi- nos relativos, aumentan, mientras que en las fases recesivas del ci- clo, se estrechan. Como hemos in- dicado en el apartado anterior, una parte de la explicación se de- be a una clara asimetría en el comportamiento del desempleo a escala regional. Son las regiones con mejor comportamiento del mercado laboral las que ofrecen una mayor sensibilidad al ciclo económico, lo que acaba supo- niendo que cuando estamos en una fase expansiva los ritmos de creación de empleo son muy di- ferentes entre regiones, mientras que en las fases recesivas la evo- lución del empleo es mucho más homogénea.

En trabajos anteriores (Bande et al.2007, 2008) relacionamos esta característica del mercado la- boral español con el grado de centralización de la negociación colectiva. El modelo vigente en Es- paña se sitúa en niveles interme- dios de centralización (OCDE, 2004;

Nickell, 2006), con acuerdos emi- nentemente sectoriales. Esta ca- racterización favorece la aparición de efectos imitación en la deter- minación salarial, que vinculan el salario pactado en sectores situa-

dos en regiones de baja producti- vidad al salario pactado en los mis- mos sectores situados en regiones de alta productividad. Ello limita la capacidad de creación de em- pleo en el primer grupo de regio- nes durante las fases expansivas, ya que los costes laborales no se ajustan a las condiciones indivi- duales de las empresas. Sin em- bargo, en las fases recesivas, las caídas en la demanda agregada afectan de una forma parecida a los diferentes sectores econó- micos, que destruyen empleo de forma homogénea a escala na- cional.

Los resultados obtenidos de la estimación de un modelo de de- terminación salarial nos permitían concluir que, hasta mediados de los años ochenta, la elevada coor- dinación en la fijación salarial (fru- to de los acuerdos sociales deriva- dos de los Pactos de La Moncloa) favoreció un comportamiento más homogéneo de los salarios secto- riales/regionales. El abandono de dichos acuerdos supuso el descen- so a niveles efectivos intermedios de centralización en la negocia- ción colectiva, abriendo la posibi- lidad a la existencia de los men- cionados efectos imitación. Ello se tradujo en evoluciones muy dife- rentes de las tasas de paro regio- nales. Así, es posible identificar tres grupos de regiones. Un primero que mantuvo durante el período analizado tasas de desempleo su- periores a la media nacional, dis- tanciándose cada vez más de ésta.

Un segundo grupo que presentó un comportamiento opuesto, con tasas de paro sistemáticamente inferiores a la media nacional (y alejándose de ésta). Por último, un tercer grupo con regiones que, partiendo de tasas inferiores a la media nacional, con el paso del tiempo (especialmente desde 1986, fecha del último acuerdo social) se habían aproximado a la media nacional.