Contenido

Método de la Investigación

Es el camino que seguimos a través de una serie de operaciones y reglas preestablecidas que nos permiten alcanzar un resultado o meta” (Hernández & Mendoza, 2018, p. 23).

Tipo de investigación

Nivel de investigación

Diseño de Investigación

Población y muestra

- Población

- Muestra

Aspectos éticos de la investigación

Antecedentes de la investigación

- Internacional

- Nacional

Guaillupe, (2021) presentó la tesis denominada “Control fiscal preventivo como mecanismo para reducir el gasto tributario en la empresa de transporte Virgen de Chapi en el año 2019”. Su propósito fue: Determinar cómo la auditoría tributaria preventiva reduce la preparación fiscal en la empresa. El método científico aplicado utilizado, con un diseño no experimental, fue muestreado por 10 trabajadores del ramo contable, la muestra de 5 trabajadores, por lo que se llegó a la siguiente conclusión: La preparación fiscal de la empresa es coherente, es decir. si se utiliza una auditoría fiscal preventiva que evite imprevistos.

Pomasoncco, (2020) la tesis titulada “Auditoría tributaria preventiva y el impacto de los riesgos tributarios en las micro y pequeñas empresas en Ayacucho 2019”. El objetivo de la investigación fue analizar cómo la auditoría tributaria preventiva puede reducir el riesgo tributario en las micro y pequeñas empresas. Los resultados indican que existe una correlación entre la auditoría tributaria preventiva y la reducción de los delitos tributarios al interior de las empresas, s.s.

Aliaga (2018), tesis “Control tributario y sanciones tributarias aplicadas por la SUNAT a los contribuyentes del régimen general del impuesto a la renta de Huánuco 2016”, con el objetivo de obtener el grado académico de maestría en ciencias contables. La investigación fue de diseño no experimental y tuvo como objetivo determinar cómo el control tributario preventivo reduce las sanciones tributarias aplicadas por la SUNAT a los contribuyentes del régimen general del impuesto a la renta. Los resultados muestran que el control tributario preventivo tiene un efecto positivo en la reducción de las sanciones que frecuentemente aplica la SUNAT.

Teorías del problema

Dentro de nuestro país, es claro que la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), como entidad regular y recaudadora de obligaciones tributarias, es de obligado cumplimiento. Asimismo, las empresas constructoras enfrentan una inspección por parte de la SUNAT, que demuestra que no se cumplen las obligaciones tributarias de los contribuyentes, lo cual ocurre de manera involuntaria, muchas veces por desconocimiento de las normas, debido entre otras cosas a personal no capacitado, esto puede derivar en sanciones penales. problemas relacionados con el fraude fiscal y la fijación de multas. El texto destaca la relevancia y necesidad de la aplicación de la variable 1 para las empresas, ya que permite evaluar las decisiones de gestión y comprobar la situación fiscal en la que se encuentra la empresa, posibilitando una óptima corrección de los errores encontrados.

El incumplimiento de las obligaciones tributarias y la mala interpretación de las normas legales pueden generar riesgos en la operación de la empresa, que pueden derivar en multas e intereses moratorios. Por tanto, la falta de un control fiscal preventivo puede perjudicar el normal funcionamiento de las empresas. Es decir, la variable que el control tributario preventivo puede ayudar a las empresas a identificar y corregir posibles errores o discrepancias tributarias antes de que se conviertan en problemas mayores que puedan llamar la atención de la SUNAT.

Instrumento utilizado

Escala de medición

Análisis de resultados

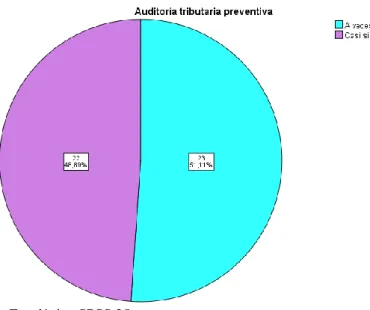

De este gráfico se desprende que, de los 45 trabajadores de las 15 empresas constructoras encuestadas, manifestaron que en ocasiones están de acuerdo con la realización de una auditoría tributaria preventiva, porque puede ayudar a evitar futuros riesgos y contingencias tributarias que puedan perjudicar el normal desarrollo y el crecimiento económico. Por lo tanto, es importante que las empresas tomen medidas para mejorar el conocimiento y la interpretación de las normas tributarias con el fin de evitar contingencias tributarias y asegurar el cumplimiento tributario.

Contrastación de hipótesis

- Hipótesis general

- Hipótesis especificas

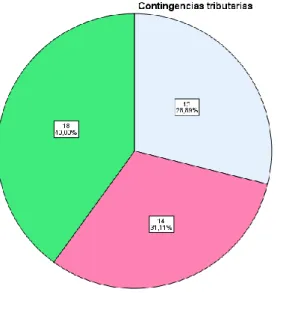

HO: No existe un vínculo directo entre la auditoría fiscal preventiva y los impuestos inesperados en las empresas constructoras del Distrito de El Tambo 2021. HI: Existe un vínculo indirecto entre la auditoría fiscal preventiva y los impuestos inesperados en las empresas constructoras 2021. HO : No existe una relación indirecta entre la variable y la magnitud de las objeciones tributarias en las empresas constructoras Tambo 2021.

HI: Existe una relación indirecta entre el control fiscal preventivo y las objeciones fiscales en las empresas constructoras 2021. Comentario: “para p=0.000 < 0.05 rechazamos Ho y se acepta H1, existe una relación indirecta entre el control fiscal preventivo y las objeciones fiscales en la construcción empresas del distrito de El Tambo 2021. HO: No existe una relación indirecta entre la variable y la dimensión de otra variable que es disputa fiscal en las empresas constructoras del distrito de El Tambo 2021.

HI: Existe una conexión indirecta entre la auditoría fiscal preventiva y los conflictos fiscales en las empresas constructoras 2021. HO: No existe un vínculo directo entre la auditoría fiscal preventiva y los riesgos fiscales en las empresas constructoras del Distrito de El Tambo 2021. HI: Existe un vínculo indirecto entre el control fiscal preventivo y los riesgos fiscales en las empresas constructoras 2021.

Comentario: “Dado p=0.000 < 0.05, rechazamos Ho y se acepta H1, existe una relación indirecta entre el control fiscal preventivo y los riesgos fiscales en las empresas constructoras del Distrito de El Tambo 2021. Por lo tanto, se observó una correlación muy alta negativa de -0,989, lo que permite afirmar que cuanto más se realice el control fiscal preventivo, menores serán los riesgos fiscales al interior de las empresas”. Por lo tanto, el control tributario preventivo es una herramienta importante para garantizar el cumplimiento tributario y evitar sanciones y multas en las empresas constructoras del distrito de El Tambo.

Utilizando el Rho del estadístico Spearman utilizado, se hizo visible una relación negativa significativa (-0.995) entre la práctica de auditorías tributarias preventivas y las cuotas tributarias entre las empresas constructoras del distrito de El Tambo. Es decir, a medida que aumenta la práctica de auditorías tributarias preventivas, disminuyen los riesgos fiscales al interior de las empresas. Utilizando el estadístico Rho de Spearman, se verificó una relación indirecta de (-0,971) entre las auditorías tributarias preventivas y las objeciones tributarias al interior de las empresas.

Por lo tanto, se puede concluir que las auditorías tributarias preventivas son una herramienta importante para prevenir objeciones tributarias en las empresas. Lo que nos permite constatar que a mayor auditoría fiscal preventiva, menores son los riesgos fiscales en las empresas.

AUDITORÍA TRIBUTARIA PREVENTIVA Y SU IMPACTO EN LOS RIESGOS TRIBUTARIOS DE LAS MICRO Y PEQUEÑAS EMPRESAS CONSTRUCTORAS EN EL DEPARTAMENTO DE AYACUCHO, 2019. DISEÑO DE UN PROGRAMA DE AUDITORÍA TRIBUTARIA PREVENTIVA ENFOCADO EN LA DOTACIÓN PARA EMPRESAS COMERCIALIZADORAS DE DATOS EN PAPEL - ESTUDIO DE CASO IO “DISPAPELES S. A.S.

Matriz de Consistencia

Qué relación existe entre el control tributario preventivo y los riesgos tributarios en las empresas constructoras del distrito de El Tambo 2021.

Matriz de Operacionalización del instrumento

Matriz de operacionalización del instrumento