El tema central del estudio es un portafolio de renta variable colombiano donde es fundamental realizar el análisis Var. Esta herramienta se utilizará para medir la pérdida máxima que podría tener la cartera en circunstancias normales. Hay momentos de turbulencia en el mercado, por lo que la pérdida esperada se definirá con pruebas de estrés. Asimismo, es fundamental validar el modelo con backtesting para ver que las pérdidas reales no superen el límite de las pérdidas estimadas; permitiendo que se tomen decisiones claras y específicas sobre la dirección de las negociaciones.

ANÁLISIS FUNDAMENTAL

- ANÁLISIS ECONÓMICO

- Índice General de la Bolsa de Colombia (IGBC). El IGBC, es el indicador más representativo de la Bolsa de Valores de Colombia puesto que mide las

- Tasa de Desempleo. La Tasa de desempleo es calculada por el DANE (Departamento Administrativo Nacional de Estadística), es publicada

- Producto Interno Bruto (PIB). Es calculado para la oferta y la demanda en número y variación porcentual por el DANE trimestral o anualmente y es el total de

- Tasa Representativa del mercado (TRM). Es calculada diariamente por los movimientos de oferta y demanda del mercado de renta variable dentro y fuera de

- Riesgo País. El riesgo país es un índice que ofrece información en términos cuantitativos sobre el riesgo que implica invertir en instrumentos representativos

- ANÁLISIS DE LOS PRINCIPALES SECTORES DE LA ECONOMÍA COLOMBIANA

- Sector de la Construcción. Entre 1998 y 1999 el sector de la construcción fue el más afectado por la recesión económica puesto que a finales de la década

- Sector Industrial. El sector industrial ha presentado una tendencia de mejoramiento año tras año donde se destacaron subsectores tales como: el

- Sector Comercial. Durante el periodo de recesión el comercio no fue la excepción de las caídas que se presentaron en la economía en general; en 1999

- ANÁLISIS DEL MERCADO ACCIONARIO COLOMBIANO

- Mercado Accionario en el 2003. Debido a los buenos resultados obtenidos en renta fija en el 2002, los inversionistas tenían expectativas positivas para el

- Mercado Accionario en el 2005. El optimismo prevalece en el mercado accionario, las expectativas a mediano plazo para las empresas que cotizan en

- INDICADORES DE MERCADO

- Relación Precio Ganancia (RPG). Indicador que resulta de dividir el precio de mercado de una acción entre la utilidad por acción reportada por el emisor

- Dividendo Yield. Es el rendimiento anual que proporciona el dividendo o el porcentaje de retorno

- Capitalización Bursátil. La llamada capitalización bursátil nos indica el valor total que el mercado confiere a dicha compañía, y se calcula multiplicando el

- Índice Beta. Es un indicador de riesgo sistemático o de mercado de la inversión de acciones y permite establecer que tan sensible es el precio de una

Si el desempleo cae, el precio de las acciones aumenta y, como resultado, aumenta la rentabilidad. Si Q-tobin aumenta, el precio de las acciones disminuye y, como resultado, la rentabilidad disminuye.

ANÁLISIS TÉCNICO

BAVARIA

La parte superior del gráfico 10 muestra la relación entre el precio por acción y su correlación con el IGBC. Sólo en 2005 el valor de la acción fue mayor que el del Índice, lo que indica que su desempeño fue mayor que el de este indicador. Al pie del gráfico se puede observar que el riesgo sistemático para Baviera aumentó paulatinamente durante el año 2005 y esto se debió a las decisiones tomadas por este grupo empresarial en relación a la inversión. El gráfico 11 muestra el RSI indicando una posible tendencia bajista y los promedios móviles confirman esta caída del precio a medida que la curva verde (promedio de 21 días) desciende; Los volúmenes negociados han sido significativos ya que la venta de la empresa en el segundo semestre de 2005 generó una fuerte demanda en el mercado de valores colombiano.

El gráfico 12 muestra que el precio de las acciones de Baviera ha aumentado significativamente desde 2003, con la mayor volatilidad reflejada en 2005, y Q-Tobin muestra que el precio de las acciones se ha sobrevaluado en relación con su valor contable, excediendo el valor contable dos veces para el año 2005.

CORFIVALLE PREFENCIAL

El gráfico 13 muestra que el precio de cierre de la acción preferencial de Corfivalle ha aumentado en los últimos tres años. Al mismo tiempo, al observar el comportamiento de IGBC en relación con el precio de las acciones de la empresa, queda claro que durante este recorrido, aunque ha habido una correlación, el valor de las acciones al final del primer trimestre de 2005 aumentó significativamente, diferenciándose ligeramente de el índice general de la Bolsa de Valores de Colombia. El gráfico 14 muestra el RSI que puede indicar una tendencia alcista a pesar de que en la parte intermedia de las medias móviles se pudo observar una caída de precios en los primeros días de septiembre de 2005, pero que la línea verde es paralela a la violeta, lo que confirma que no habrá un cambio de precios muy brusco. El Gráfico 15 muestra que Corfivalle Preferencial experimentó una fuerte volatilidad en 2005 y también mostró una sobrevaluación, indicada por el Q-Tobin, con un valor mayor a uno en el segundo semestre de 2005.

BANCO DE OCCIDENTE

El gráfico 16 muestra que el precio de las acciones ordinarias del Banco de Occidente ha aumentado lentamente en los últimos años; Sin embargo, desde finales de julio presentó el precio más alto desde esa fecha hasta el momento ya que el precio de la acción estuvo bajo en una pequeña parte en septiembre. En el mes de febrero del mismo año el ingreso accionario estuvo por debajo del IGBC, lo contrario se observó en el mes de mayo porque el precio de la acción estuvo muy por encima del índice general de la bolsa de valores de Colombia. En el Gráfico 18, dado el período de análisis de la cartera, queda claro que la acción siempre ha estado sobrevaluada durante este período.

El gráfico 19 muestra que para finales de 2004 y principios de 2005, así como para mayo y junio de 2005, el precio de la acción de Acerías Paz del Río presentaba un riesgo sistemático menor que el de mercado, lo que significa que su precio no era tan sensible. a los movimientos del CIGB. Sin embargo, desde julio del mismo año la situación ha cambiado ya que ha sucedido todo lo contrario ya que el precio de la acción está muy por encima del Índice General de la Bolsa de Valores de Colombia. El gráfico 20 indica que en los últimos tres meses del periodo analizado los volúmenes transados fueron mucho mayores respecto a lo ocurrido durante el año, lo que significa que la acción tuvo mayor demanda en el mercado, el RSI valida la tendencia. Las acciones suben, lo mismo ocurre con las medias móviles al observarse la línea verde paralela a la morada.

El gráfico 21 de Acerías Paz del Río muestra que la cotización de la acción ha estado infravalorada respecto a su valor contable entre 2004 y 2005, mientras que el beneficio por acción ha aumentado, provocando muy buenas expectativas entre los inversores. riesgo en renta variable en el mercado colombiano.

CONFORMACIÓN DE UN PORTAFOLIO EN RENTA VARIABLE EN EL MERCADO COLOMBIANO

SELECCIÓN DE ACCIONES PARA EL PORTAFOLIO

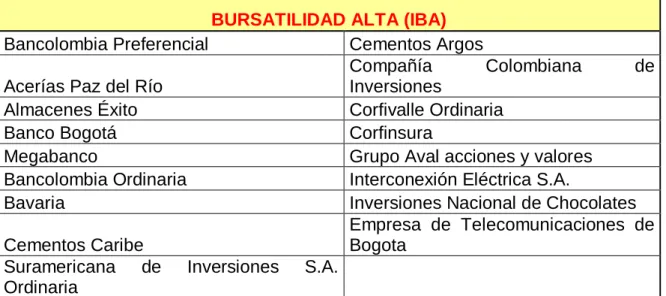

Para crear el siguiente portafolio se tomó una muestra de más de 500 observaciones diarias de empresas listadas en la bolsa de valores de Colombia, el período de tiempo fue del 7 de julio de 2003 al 30 de junio de 2005. Por tal motivo, en la página de la Superintendencia of Securities, donde se estudió el IBA, que es un indicador de cuán comercializables son las acciones de una empresa. Teniendo en cuenta los datos anteriores, se seleccionaron ocho empresas que pertenecían a la tabla de mercado alto y, de igual manera, ocho empresas que formaban parte de la tabla de mercado medio; El efecto de diversificación se gestionó a nivel sectorial. Matriz de correlación: esta matriz es muy interesante, la diagonal está formada por unos y los elementos fuera de la diagonal son los llamados coeficientes de correlación.

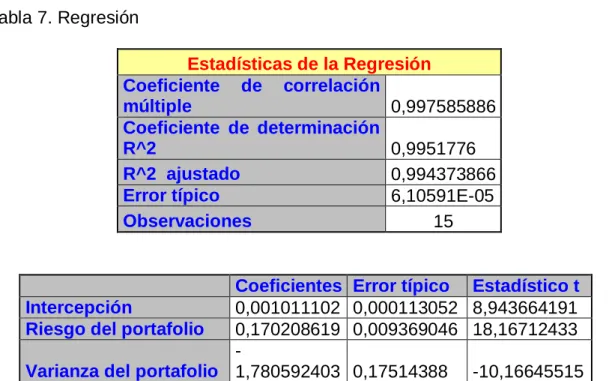

Matriz de varianza-covarianza: esta es una matriz muy importante en la medición del riesgo; La diagonal de la matriz está formada por las varianzas y los elementos fuera de la diagonal están formadas por las covarianzas. La tasa libre de riesgo diaria calculada en el modelo fue inferior al corte dado por los coeficientes de regresión, por lo que no era conveniente combinar la cartera con un activo libre de riesgo ya que no habría cartera de mercado. las 15 carteras eficientes. Por lo tanto, utilizamos el supuesto de una tasa libre de riesgo más alta que proporcionaría el máximo rendimiento esperado para cada nivel de riesgo y en equilibrio.

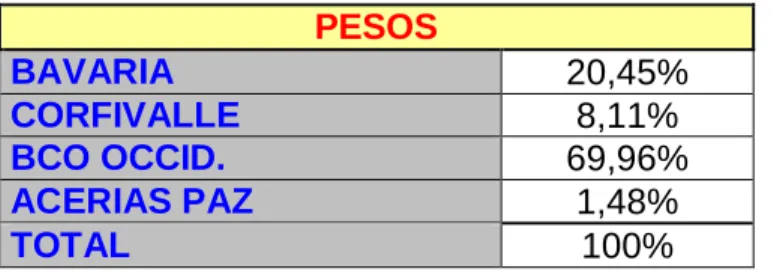

Estos son los resultados finales del portafolio colombiano que será sujeto a tres metodologías para cuantificar el riesgo en el mercado de renta variable.

MEDICIÓN DEL VALOR EN RIESGO “VAR”

VAR DEL PORTAFOLIO CON UN NIVEL DE CONFIANZA DE 95%

La metodología utilizada para el portafolio Var diario se implementó de manera muy sencilla; Simplemente se sumó el Var Diario del total de acciones de cada una de las empresas y de esta manera se pudo saber cuál es la pérdida máxima de la cartera que podría ser el propietario. En el Var diario de la cartera ocurre exactamente lo mismo que en los encontrados por la empresa individual, el monto de pérdida máxima que espera el inversor con los datos atípicos es menor que el monto observado sin los datos atípicos.

PRUEBA DE BACKTESTING

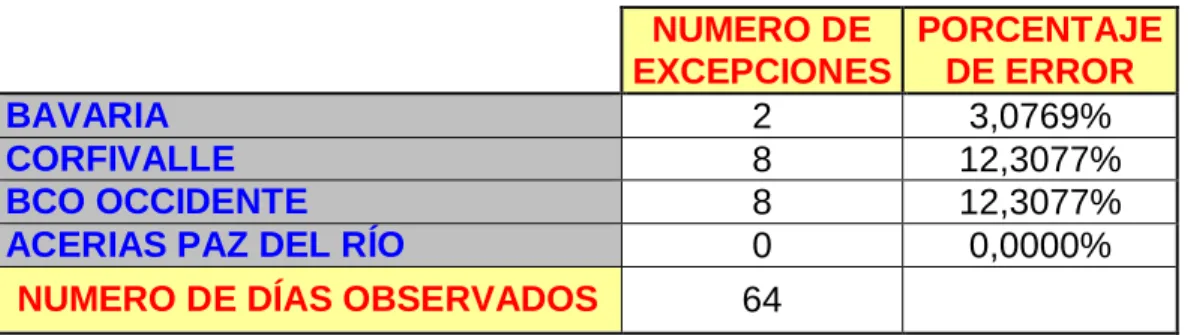

PB total por empresa = ganancias y/o pérdidas de los inversores * Número de acciones compradas el 30 de junio de 2005. Las tablas muestran los resultados de la comparación del Var por acción, con y sin valores atípicos versus ganancias y/o Pérdidas por acción: (Ver anexos B y D). Según los datos obtenidos en el cuadro 10, Acerías Paz del Río era una buena opción para el inversionista, pues durante el período en que mantuvo su inversión nunca sufrió pérdidas mayores a las estimadas por el Var; Baviera fue la segunda mejor inversión ya que sus pérdidas fueron sólo dos veces mayores que las pérdidas de Valor en Riesgo; Sin embargo, Corfivalle y Bank of the West superaron los resultados de Valor en Riesgo ocho veces con un nivel de confianza del 95%.

PRUEBA DE STRESS TESTING

Rechazar valores extremos para calcular el Var suavizó el rango de rentabilidad y resultó en que el monto de pérdidas esperadas por el inversionista fuera menor, en comparación con las obtenidas por el Var con datos atípicos y por lo tanto el análisis refleja la realidad del mercado accionario colombiano. El backtesting fue una prueba que verificó la veracidad de los resultados obtenidos por el var, el cual concluyó que definitivamente es una herramienta confiable para el inversionista en el mercado de valores, ya que las pérdidas reales en pocas ocasiones son mayores a las estimadas por el modelo. Los resultados obtenidos luego de la ejecución de la prueba Backtesting para Corfivalle Preferente y Banco de Occidente muestran que el porcentaje de error fue de 12.3077%, es decir mayor al 5% que sería correcto para esta prueba, ya que se realizó con un 95%. nivel de confianza; Sin embargo, hay una explicación para este caso, y es que estas dos acciones tuvieron una baja participación en el mercado de valores hasta mediados de 2004, afectando así la base de datos histórica que se extiende desde el 7 de julio de 2003 al 30 de junio de 2005.

La prueba de estrés reflejó las turbulencias que vive el mercado accionario colombiano, pues se incluyeron retornos atípicos de diversas acciones, mostrando que en estas situaciones los montos de pérdidas esperadas por los inversionistas son mayores debido al nivel de incertidumbre que constantemente se presenta.

ANEXOS