El Capítulo V corresponde a la Discusión, donde se presenta la importancia de los procesos de auditoría financiera y contabilidad. VI. el capítulo hace referencia a las conclusiones, como resultado de la investigación se presentan las más importantes.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento de Problema

- Formulación del problema

- Problema general

- Problemas específicos

- Justificación y aportes de estudio

- Objetivos de la Investigación

- Objetivo general

- Objetivo específico

¿Cuál es la relación entre la Auditoría Financiera y los procesos contables de la Institución Cáritas Abancay, 2016? Determinar la relación entre la Auditoría Financiera y los procesos contables de la Institución Cáritas Abancay, 2016.

MARCO TEÓRICO

Antecedentes de la Investigación

- Antecedentes nacionales

- Antecedentes internacionales

El propósito de la investigación se centra en el apoyo que ofrece la auditoría financiera a la gestión de las empresas. La metodología utilizada en la investigación es la técnica de la observación y el cuestionario como herramienta.

Bases teóricas de las variables

- Variable Independiente: Auditoria Financiera

- Variable Dependiente: Procesos contables

La estructura organizativa de la entidad es la base para su correcto funcionamiento. La principal característica de una auditoría financiera es la expresión de una opinión sobre si los estados financieros en su conjunto presentan razonablemente la situación financiera de la entidad. Conocimiento de la legislación aplicable a la auditoría, en función del giro de la entidad.

Apaza (2015) afirma que: “en el desarrollo de la auditoría, el auditor encuentra incumplimiento de los procedimientos establecidos. Cuando los estados financieros auditados representan fielmente la situación financiera de la entidad en todos los aspectos importantes. El ciclo en el que se registran y resumen las transacciones de una empresa para obtener y luego preparar estados financieros.

Es la información que se recibe de la contabilidad sobre la marcha de la entidad económica y por tanto cierra el proceso contable.

Definición de términos básicos

Desarrollo: El proceso de cambio social, económico, político, cultural, tecnológico, que surge de la voluntad colectiva, requiere de la organización participativa y el uso democrático del poder por parte de los miembros de una comunidad. Así se define en el Código de Conducta para ONGD de Desarrollo de la Coordinadora ONDG – España (1998). Al final de la evaluación se elabora un informe relevante en el que el auditor incluye la opinión del examen realizado.

Relevancia: Montes (2016) define: “Como la importancia de la información presentada en los estados financieros de una determinada entidad, información que tiene la capacidad de influir en la toma de decisiones de sus usuarios. En el documento de la Contraloría General de la Nación (s/v) se define como un conjunto ordenado de etapas para el reconocimiento y divulgación de las transacciones.

MARCO METODOLÓGICO

Hipótesis de la investigación

- Hipótesis general

- Hipótesis específicas

Variables de estudio

- Definición conceptual

- Definición operacional

CARTA DE PRESENTACIÓN DE LA ADMINISTRACIÓN 7.1 Carta de presentación 1.1 Conclusiones e informes de auditoría 1.2 Consideraciones especiales 2.

Tipo y nivel de la investigación

El interés se centra en explicar por qué ocurre un fenómeno y bajo qué condiciones se manifiesta o por qué se relacionan dos o más variables. Nivel Correlacional: Los estudios correlacionales tienen como objetivo medir el grado de relación significativa que existe entre dos o más variables. Hasta cierto punto tiene valor explicativo porque capta la relación entre dos variables y determina cómo cada una se relaciona con la otra o influye en ella.

Fernández (2015) afirma: “Este tipo de investigaciones pretende conocer la relación o grado de asociación que existe entre dos o más variables” (p.93).

Diseño de la investigación

Población y muestra de estudio

- Población

- Muestra

- Muestreo

2015), la población es el conjunto de todos los individuos (objetos, personas, documentos, datos, eventos, empresas, situaciones, etc.) a investigar. Es decir, la población es el conjunto de sujetos o cosas que tienen una característica en común. 2015) “La muestra es el conjunto de casos extraídos de la población, seleccionados mediante algún método racional.

Es el procedimiento mediante el cual se selecciona una muestra de una población, es decir, es una reducción de elementos que componen un conjunto de elementos de un universo o población para poder cumplir con la investigación como lo indica Vara, A. Para el En el caso de nuestra investigación de una población de trabajadores de Cáritas Abancay, sólo se seleccionaron como muestra 30 trabajadores representativos.

Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

Encuesta: El instrumento de encuesta se aplicó a directivos, administradores, contadores, personal de logística y personal de la unidad de proyectos de la ONG Cáritas Abancay con el fin de recolectar información para esta investigación. Análisis documental: Para comprender la organización interna y sus relaciones externas se utilizó la técnica del análisis documental, que permitió el análisis de normativa interna, acuerdos de donación y otros aspectos relacionados con la investigación de Cáritas Abancay. Para recoger la información se utilizó como herramienta cuantitativa la encuesta, basada en las preguntas formuladas en los indicadores y la revisión documental, ya que permite adaptar fácilmente los distintos análisis estadísticos y es de gran utilidad para describir y medir con precisión. variables.

En este estudio se utilizó un cuestionario estructurado basado en la Operacionalización de la Variable y para la medición se utilizó la Escala Likert – Dicotómica.

Aspectos deontológicos

En el Perú, el cumplimiento de esta norma es obligatorio para los contadores públicos y auditores, ya que el Colegio de Decanos de los Colegios de Contadores Públicos está afiliado a la IFAC. De lo anterior podemos concluir que los contadores, como profesionales independientes, no subordinan su criterio a las opiniones de los clientes, sino que actúan de forma independiente, imparcial y confidencial durante su labor profesional. Teniendo en cuenta las reglas de conducta y los principios fundamentales para perfeccionar los objetivos de la profesión, durante el desarrollo de esta investigación se utilizó información especializada sobre el tema. De la misma manera, los datos obtenidos durante el trabajo de campo constituyen información veraz obtenida a través de la encuesta. técnica, la cual fue procesada e interpretada en la parte estadística, según las recomendaciones establecidas para este estudio.

Resultados de la encuesta

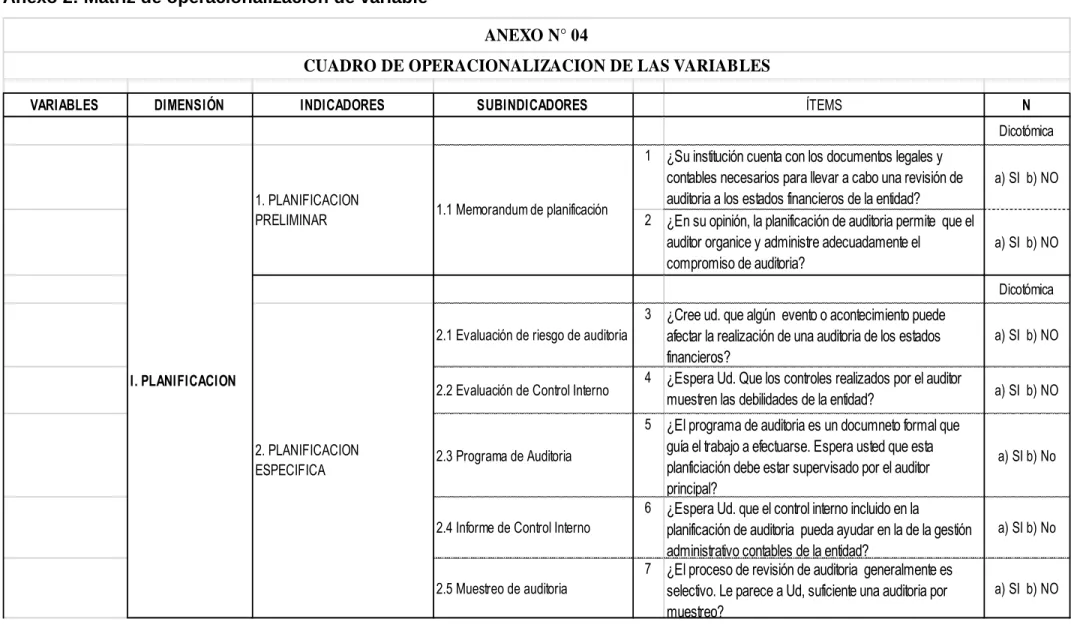

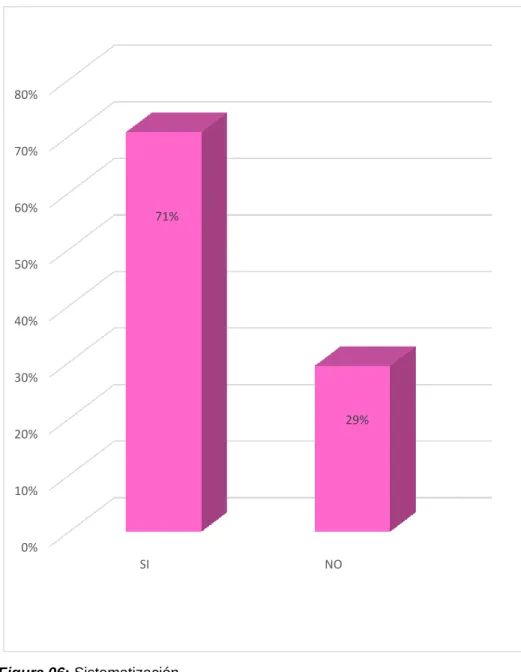

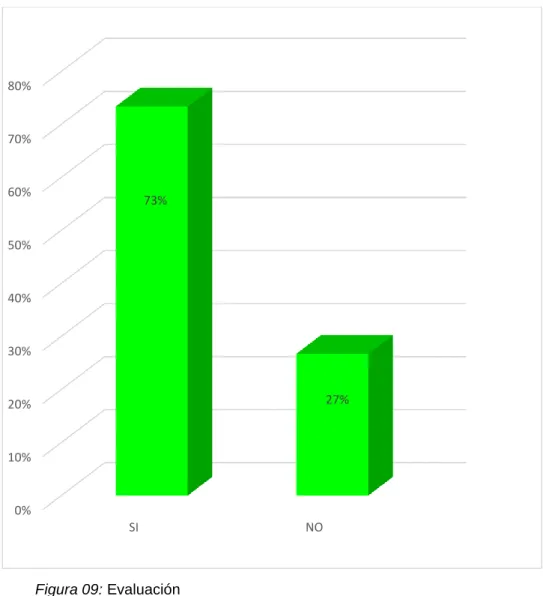

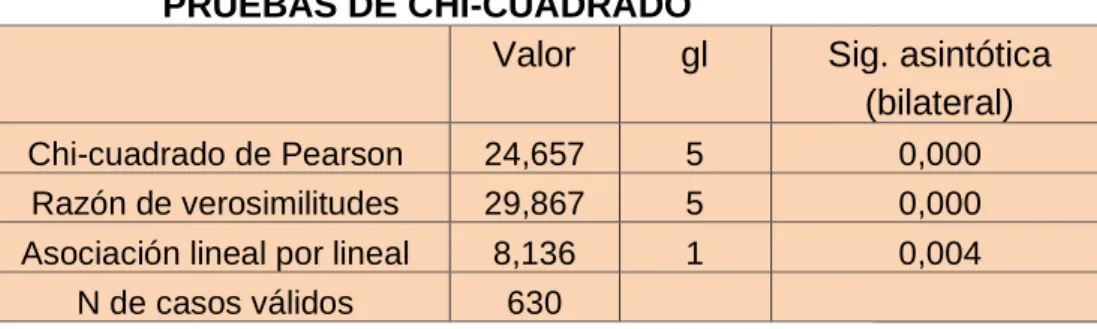

Al revisar la información relacionada con las preguntas realizadas, encontramos que los 30 encuestados entre gerentes, administradores, contadores, logísticos y jefes de proyectos de Cáritas Abancay son el 73%. La mayoría de los encuestados cree que la auditoría no debe ser selectiva ni muestral. Al revisar la información relacionada con las preguntas realizadas, encontramos que el 93% de los 30 encuestados eran directivos, administradores, contadores, logísticos y responsables de proyectos de Cáritas Abancay. Aprobaron la conclusión y el informe final con SÍ, y sólo el 7% con NO.

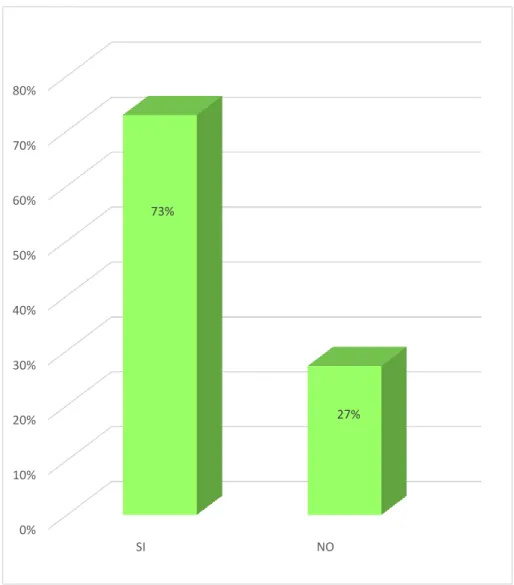

En cuanto a la opinión del contador. Todos los encuestados creen que esto incide en la mejora de la gestión de la entidad. Respecto a los datos presentados en las preguntas sobre Evaluación de procesos contables, se cree que para la mayor cantidad de encuestados es necesaria la evaluación de análisis financieros, pero un gran porcentaje de encuestados indica que el contador por iniciativa propia no realiza una evaluación financiera. análisis de la entidad.

La Contrastación de la Hipótesis

H1: “La planificación de la auditoría se relaciona significativamente con los procesos contables de la institución Cáritas Abancay, 2016.” El ratio de la influencia de la auditoría financiera en los procesos contables de la institución Cáritas Abancay. La planificación de la auditoría financiera se relaciona significativamente con los procesos contables de la institución Cáritas Abancay, 2016.

2) ¿Cuál es la relación entre la realización de la auditoría financiera y los procesos contables de la Institución Cáritas Abancay, 2016? El Informe de Auditoría Financiera contribuye favorablemente a los procesos contables de la institución Cáritas Abancay.

DISCUCIONES

Análisis de discusión de resultados

En términos de procesos contables, podemos decir que cualquier entidad económica se desarrolla, y esto le permite brindar a la administración y gestión información valiosa y cuantificada para planificar, controlar y dar a conocer la situación financiera de la empresa. En las últimas décadas, la introducción de la tecnología informática en el campo de la contabilidad ha mejorado enormemente el cumplimiento de los procesos contables con información oportuna y precisa que permite una mejor planificación para una gestión eficaz del crecimiento institucional. Un aspecto importante es el procesamiento de datos, en esta fase se crea la información financiera utilizando instrumentos específicos para capturar, clasificar, registrar, calcular, sintetizar de manera clara y precisa para los usuarios de la información contable.

Información final y comunicación de la información financiera obtenida como resultado de transacciones en un período determinado. La importancia de esta etapa del proceso contable radica en lo que los gerentes utilizan para planificar, organizar, gestionar y controlar la unidad.

Conclusiones

Proceso en el que el auditor debe estar suficientemente documentado con los papeles de trabajo proporcionados por la empresa auditada como evidencia del trabajo realizado, y para cumplir con la planificación específica previamente elaborada, el trabajo de auditoría debe ser supervisado por un auditor líder con experiencia y que esté encargar una discusión preliminar con los directivos sobre los resultados alcanzados. En esta etapa, según la obligación de trabajo, el auditor debe realizar o indicar si los procesos contables se han realizado de acuerdo con las normas y principios contables generalizados en el país. Asimismo, en esta fase se consideran las observaciones de auditoría que no son aclaradas o resueltas en el proceso de recomendaciones del auditor con el fin de mejorar la gestión de la empresa.

Según nuestra investigación, el proceso de auditoría financiera pasa por tres fases: planificación, trabajo de campo y el informe final, que finaliza con una opinión sobre la razonabilidad de los datos presentados en el estado de situación financiera de la entidad auditada. Al final se encontró que la auditoría financiera ayuda a llevar en mejores condiciones todo el proceso contable de la entidad, asegura la consistencia de la información financiera para los donantes de fondos y también para las entidades nacionales, además de fortalecer la organización administrativa contable. de la entidad.

Recomendaciones

1) ¿Cuál es la relación entre la planificación de la auditoría financiera y los procesos contables de la institución Cáritas Abancay, 2016? La realización de la auditoría financiera se relaciona favorablemente con los procesos contables de la institución benéfica Abancay, 2016. 3) ¿Cuál es la relación entre el informe de auditoría financiera y los procesos contables de la institución benéfica Abancay, 2016?

¿Que los documentos de entrada y salida de la empresa estarán disponibles para revisión de auditoría? Confirmamos la integridad de la información proporcionada en relación con la identificación de las partes relevantes de los estados financieros.