Los trabajos incluidos en esta publicación, esencialmente empíricos, son resultado de otros muchos proyectos seleccionados en la primera convocatoria de Ayudas a la Investigación en Educación Financiera de Funcas Educa. Este proyecto está financiado por la Fundación Cajas de Ahorros (Funcas) a través del Programa FUNCASEDUCA de apoyo a la investigación en educación financiera (REF. EF021/2018).

INTRODUCCIÓN Y OBJETIVOS DEL ESTUDIO

Por lo tanto, el objetivo es evaluar si enseñar a los estudiantes sobre la presencia de esta heurística de disponibilidad afecta la toma de decisiones financieras de los estudiantes, específicamente la decisión de solicitar un préstamo para cursar una maestría, así como las variables antecedentes de esta decisión según el TPB. Analizar el efecto sobre la decisión financiera de los estudiantes de pedir prestado –y sobre sus variables antecedentes– de incluir información en la educación sobre la presencia de la heurística de disponibilidad en la toma de decisiones.

METODOLOGÍA

- Diseño del experimento

- Proceso de investigación

- Muestra

- Variables dependientes

Esta empresa ha adaptado este guion a los dos formatos educativos utilizados para impartir la formación: vídeo y chatbot (ver Figuras 1 a 3 en el Anexo I). Centrándose en el formato educativo utilizado para impartir la capacitación, los participantes se dividieron casi en partes iguales entre cada uno de los formatos educativos (video y chatbot) y el grupo de control (Tabla 2).

RESULTADOS

- Chequeo de la manipulación experimental

- Validación de escalas

- Análisis descriptivo de las variables dependientes

- Resultados de los tres factores manipulados experimentalmente: ANOVA

En segundo lugar, en cuanto al contenido de la formación, existen diferencias estadísticamente significativas entre las medias (F=4,03; p<0,05). Control percibido sobre la conducta (autoeficacia percibida) Los resultados muestran que en el caso de la capacidad o habilidad percibida para realizar la conducta –buscar un préstamo para realizar una maestría– existen diferencias estadísticamente significativas en los tres factores manipulados experimentalmente.

CONCLUSIONES

Predicting leisure participation from behavioral, normative, and control beliefs: An application of the theory of planned behavior. Course and consequences of risky credit behavior among college students: Application and extension of the theory of planned behavior.

Merece la pena hacer un máster?

Como hemos comentado, el estudio realizado ha dado como resultado la generación de dos productos formativos: vídeo y página de Facebook con chatbot.

Pido un préstamo para hacer el máster?

Qué otros aspectos influyen en mi decisión?

El segundo diseño combinó una página de Facebook donde se presentaban las ideas principales de cada módulo (Figura 2) y un chatbot en el que los participantes podían ampliar información sobre el tema en cuestión (Figura 3). En el cuadro adjunto se muestran los pagos anuales que corresponderían a este préstamo en función del importe solicitado.

EL COMPORTAMIENTO IRRACIONAL EN LOS MERCADOS FINANCIEROS?

INTRODUCCIÓN

Una vez que tengamos esta medida de la educación financiera de los individuos, podremos usarla para intentar comprender si puede ayudar a explicar los diversos sesgos "irracionales" que se encuentran en los mercados financieros. La DE es uno de los sesgos más conocidos en las finanzas conductuales. En este sentido, una buena FE no parece reducir la exposición de los individuos a este sesgo.

En la cuarta parte utilizamos los resultados del TEF para explicar los sesgos de los sujetos.

DISEÑO EXPERIMENTAL

- Parte 1 (mayo-junio 2019)

- Parte 2 (septiembre 2019)

Ahora el dispositivo está en la posición en la que lo dejaron en el periodo 1. Si compraron el activo en el período 3, ganan o pierden la diferencia entre el precio en el período 4 y el precio de compra en el período 3. Luego, en el período 3 observan nuevos precios, hacen sus predicciones y tienen la oportunidad de vender el activo. vender.

Si venden, ganan o pierden la diferencia entre el precio en el período 3 y el precio de compra en el período 2.

EVIDENCIA DESCRIPTIVA

A continuación, creamos una variable que mide el número de respuestas correctas del individuo en el TEF. PROPORCIÓN DE RESPUESTAS CORRECTAS DEL TEF, POR GÉNERO. respuestas incorrectas) a 3 (todas las respuestas correctas). En la Tabla 4 presentamos el porcentaje de respuestas correctas en el CRT por género, junto con el test de diferencia.

Construimos una variable (puntuación crt) que indica el número de respuestas correctas en la prueba CRT.

EDUCACIÓN FINANCIERA Y COMPORTAMIENTO EXPERIMENTAL

- Educación financiera y creencias

- Educación financiera y “efecto disposición”

En el periodo 3 vemos que los individuos se alejan más de la probabilidad bayesiana en los extremos, especialmente cuando el precio baja a 4 euros. Como hemos visto en la tabla 5, los individuos creen que cuando el precio del activo es de 4 euros es cuando es menos probable que el activo sea bueno. En caso contrario, cuando el precio es de 16 euros es cuando creen que es más probable que sea bueno.

Según esto, deberían vender más a menudo cuando el precio sea de 4 euros, ya que esperan que el precio baje.

CONCLUSIONES

- INSTRUCCIONES DEL EXPERIMENTO Primera parte (mayo-junio 2019)

- Predicción: En cada uno de los periodos 1, 2 y 3, te pediremos que nos des tu predicción sobre la probabilidad de que el activo

- Venta: Si compraste un activo en el periodo 2, en el periodo 3 tendrás que decidir si lo quieres vender

- Compra: Para algunos activos, el programa te obligará a comprar, mientras que para otros activos tú tendrás que decidir si compras

- Ven ta: Si compraste un activo en el periodo 2, en el periodo 3 tendrás que decidir si lo quieres vender

- Compra: Para algunos activos, el programa te obligará a comprar en el periodo Para otros activos, tú tendrás que decidir en el

- Venta: Si el programa te obligó a comprar en el periodo 2, en el periodo 3 tendrás que decidir si quieres vender el activo

- CUESTIONARIO COMPLETO

- PANTALLAS DE LA PARTE 2 DEL EXPERIMENTO

Venta: Si compraste un activo en el periodo 2, tendrás que decidir en el periodo 3 si quieres venderlo. Tendrás que decidir si quieres venderlo. Si compró el activo en el período 3, ganará o perderá la diferencia entre el precio en el período 4 y el precio de compra. Para otros activos, tendrá que decidir en el tercer período si compra el activo o no.

Suponga que su predicción de que el activo es bueno en el período 2 es del 70%.

INNOVACIÓN Y RENDIMIENTO EN EMPRESAS INCUBADAS

MARCO CONCEPTUAL

- Las incubadoras de empresas

- El papel de la alfabetización financiera en la relación entre la innovación y el rendimiento

- Hipótesis

El papel de la educación financiera en la relación entre innovación y desempeño innovación y desempeño. En el caso de las PYMES, varios estudios han documentado el impacto positivo de la innovación en el desempeño organizacional. Bigliardi (2013) encontró en el contexto de la industria alimentaria que el desempeño organizacional de estas empresas aumenta a medida que aumenta el grado de innovación.

Por un lado, las empresas más jóvenes pueden beneficiarse más de la innovación porque tienen rutinas menos rígidas (Brüderl y Schüssler, 1990) y pueden adaptarse más rápidamente a los cambios en su entorno operativo (Klepper y Simons, 1997).

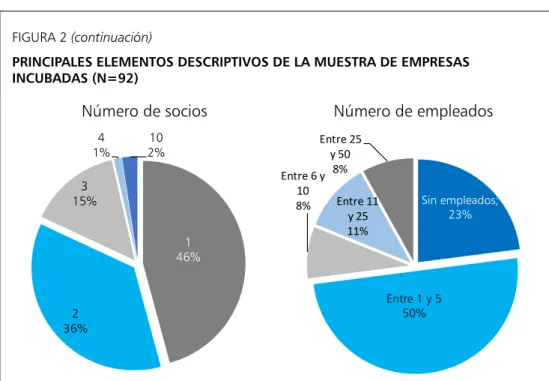

METODOLOGÍA 1. Muestra

- Medición de las variables

- Método econométrico

Para medir el grado de innovación seguimos las propuestas de Bedford (2015) y Jansen, Van den Bosch y Volberda (2006). La innovación es un constructo que consta de doce ítems en una escala Likert de cinco puntos que mide las actividades innovadoras de la organización en relación con la competencia 1; mucho más débil que la competencia, 5; mucho más fuerte que la competencia). En cuanto a la variable educación, se preguntó a los emprendedores sobre el número de horas de formación que habían recibido en economía, finanzas y contabilidad. La edad media de las empresas de la muestra es de casi 10 años (119 meses) y los emprendedores han recibido una media de 192 horas de formación en economía, finanzas y contabilidad.

Los números fuera de la diagonal principal son las correlaciones entre los constructos n.a.=no aplicable (ítem único).

RESULTADOS

- Resultados para la muestra total

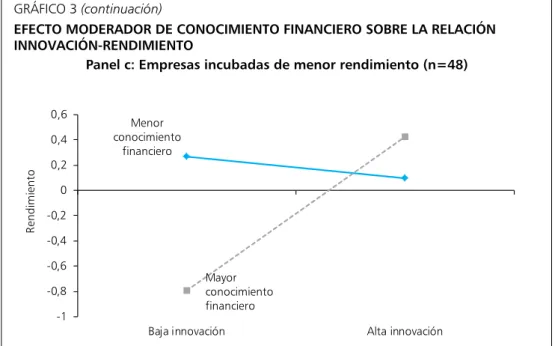

- Resultados para las submuestras de empresas de mayor y menor rendimiento

Tanto en las empresas de mayor como en las de menor desempeño, las relaciones entre SCCG e innovación y entre innovación y desempeño organizacional son significativas (hipótesis H1 y H2). En las empresas de menor rendimiento también se observan otras relaciones significativas además de la relación uso de herramientas de contabilidad y control de gestión-innovación-desempeño. En este tipo de empresas incubadas, las empresas con mayor edad organizacional tienen mayor rendimiento.

Finalmente, el conocimiento financiero tiene un efecto moderador positivo y significativo sobre la relación innovación-desempeño en empresas de menor desempeño.

DISCUSIÓN DE RESULTADOS

Sin embargo, esta relación mediada tiene múltiples componentes en el caso de empresas de bajo desempeño. Las empresas con menor desempeño tienen peores resultados en innovación que las empresas con mayor desempeño. En este grupo, las empresas más antiguas tienen un mayor rendimiento que las más jóvenes.

El número de observaciones en cada categoría (empresas con mejor y peor desempeño) podría haber influido en las estimaciones.

CONCLUSIÓN

The moderating influence of financial literacy on the relationship between access to finance and firm growth in Ghana. Journal of Small Business and Enterprise Development, 20(1), p. 2012), Measuring financial literacy: results of the OECD: International Network for Financial Education (INFE) pilot study. Journal of Business Venturing, 26(3), p. 2014) Financial literacy and small business success: an observation from a small business development center. 2002).

Accounting, Organizations and Society, 26(4–5), pp. 2011) Antecedents and Performance Impacts of Product Versus Process Innovation: Empirical Evidence from SMEs Located in Turkish Science and Technology Parks.

SALUDABLES: UN ANÁLISIS A PARTIR DE LA ENCUESTA DE COMPETENCIAS FINANCIERAS*

ANÁLISIS DE LA ALFABETIZACIÓN FINANCIERA EN EL CONTEXTO INTERNACIONAL: UNA SÍNTESIS

- Estudios realizados por instituciones económicas: la medición de la alfabetización financiera y el diseño de intervenciones

- Estudios realizados por la academia: causas y consecuencias de la alfabetización financiera

La creciente conciencia, por parte de los gobiernos, de la relevancia económica que tiene la cultura financiera en la promoción del bienestar social. Uno de los países participantes en la encuesta de Global Findex fue España, con niveles de FL ligeramente por debajo de la media europea. La preocupación de los investigadores por el nivel de conocimientos financieros de la población es muy reciente.

Junto a los trabajos anteriores, se encuentran aquellos que se centraron en el análisis de los determinantes de las habilidades financieras de la población adulta.

BASE DE DATOS

- La Encuesta de Competencias Financieras

- Análisis descriptivo

Además, el ECF evalúa el nivel de habilidades cognitivas de los individuos (comprensión lectora de textos o gráficos no financieros)10. Desafortunadamente, los datos no nos permiten saber si el nivel de ahorro anual de quienes ahorran es alto o bajo. En España, menos del 59% de los individuos entiende el concepto de inflación y sólo el 46% comprende adecuadamente el significado del concepto de interés compuesto.

Por otro lado, quienes tienen menos FL constituyen el grupo de otros inactivos (principalmente amas de casa y estudiantes), seguidos de los desempleados.

METODOLOGÍA

- Modelos variable dependiente discreta

- Endogeneidad y variables instrumentales

- Pesos muestrales y estimación robusta de los errores estándar

Sin embargo, esta variable no es observable, sino que sólo se dispone de información sobre la propiedad o no propiedad de un determinado producto financiero o el desempeño de una determinada práctica financiera sólida. El problema de la endogeneidad es común en las ciencias sociales y surge cuando una variable explicativa se correlaciona con el término de error del modelo. La consecuencia inmediata de la endogeneidad es que el coeficiente de regresión MCO estará sesgado y, por tanto, no presentará el verdadero efecto de la variable explicativa sobre la variable dependiente.

Específicamente, los pesos de las variables muestran la inversa de la probabilidad de que un individuo esté en la muestra.

RESULTADOS

Así, en el caso de los planes de pensiones, de doce regresiones probit estimadas sin variables instrumentales (cada una usando una aproximación diferente de FL), sólo seis tienen efectos positivos y significativos al 1 o al 5%. Esto nos dice que al corregir por la posible endogeneidad, las otras dimensiones de FL ya no son significativas para explicar la duración de los planes de pensiones. En este caso, la instrumentación aumenta el número de variables proxy de FL que muestran un efecto estadísticamente significativo.

Sin embargo, la magnitud de los efectos marginales es desigual: si bien aumentan en siete de las variables proxy de FL, al retroceder con las variables instrumentales, disminuyen en las otras cinco variables analizadas.

CONCLUSIONES

Financial Literacy among US High School Students: Evidence from the 2012 Program for International Student Assessment (PISA). Factors influencing the level of financial literacy among youth: The role of parental involvement and the role of students. Recuperado de www.oecd.org/finance/OECD-INFE-International-Survey-of-Adult-Financial- Literacy-Competencies.pdf.

Financial understanding and the role of numeracy – How individuals' attitudes and affinity towards numbers influence financial understanding.

A DISTINTAS MATERIAS EN LA ESCUELA SOBRE LAS COMPETENCIAS FINANCIERAS DE LOS JÓVENES

DATOS

En las dos últimas ediciones disponibles de PISA, en 2012 y 2015, se introdujo una evaluación de las competencias financieras de los estudiantes, que hasta la fecha constituye el primer y único estudio internacional a gran escala sobre los conocimientos financieros de los jóvenes3. Lengua, Matemáticas, Ciencias” y (iii) “En una semana completa y normal en el centro, ¿cuántas clases tienes en total?” Lengua, Matemáticas, Ciencias”, (ii) “Cuántos minutos dura una hora en ¿media?", (iii) "En una semana completa y normal en el centro, ¿cuántas horas obligatorias tienes en total?"

Como siguiente paso, obtuvimos evidencia descriptiva agregada a nivel de país sobre la relación entre la competencia financiera de los estudiantes y el tiempo de instrucción para algunas materias.

MODELO EMPÍRICO Y RESULTADOS DE LAS ESTIMACIONES 4.1. Modelo empírico

- Resultados para la muestra completa

- Resultados para España

El Cuadro 3 muestra los resultados de la estimación de la ecuación [1] para la muestra de todos los países5. La Tabla 4 muestra los resultados de estimar la ecuación (1) para las horas de clase de cada materia por separado, teniendo en cuenta efectos fijos y características individuales. REGRESIONES MCO DE LOS RESULTADOS DE LA CARTA DE COMPETENCIA FINANCIERA PARA EL TIEMPO DE CLASE (PISA 2012 Y PISA 2015).

REGRESIONES OLS DE LA PUNTUACIÓN PISA EN COMPETENCIA FINANCIERA EN EL MOMENTO DE LA INSTRUCCIÓN (PISA 2012 Y PISA 2015) POR GÉNERO.

Cinco estudios sobre educación financiera

Cinco estudios sobre educación financiera en España Programa Funcas Educa de apoyo a la investigación en educación financiera.

Programa Funcas Educa de Ayudas a la Investigación en Educación Financiera