Proceso de contratación en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca – Cusco. Control interno y proceso de contratación en la unidad de logística y soporte de la municipalidad provincial.

INTRODUCCIÓN

- Formulación del problema

- Problema General

- Problemas Específicos

- Justificación

- Conveniencia

- Relevancia social

- Implicaciones prácticas

- Valor teórico

- Utilidad metodológica

- Objetivos de investigación

- Objetivo General

- Objetivos Específicos

- Delimitación del estudio

- Delimitación espacial

- Delimitación temporal

En este sentido, el objetivo de esta investigación es conocer la relación entre el control interno y el proceso de contratación en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca – Cusco. ¿Cuál es la relación entre el control interno y el proceso de contratación en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco, 2020?

MARCO TEÓRICO

Antecedentes internacionales

Los resultados obtenidos de la investigación muestran que la gestión de los procesos de adquisiciones públicas se encuentra en un nivel promedio en la contratación pública de bienes, prestación de servicios y obras, incluyendo las leyes, procedimientos y reglamentos que deben cumplirse cabalmente. Finalmente, concluyo que el control interno en el área de abastecimiento y la gestión de los procesos de adquisiciones públicas del Gobierno Autónomo Descentralizado Municipal de Baños de Agua Santa, existe un control interno medio, que no ayuda a los recursos humanos y materiales. Los recursos financieros se utilizan efectiva y eficientemente.

Antecedentes nacionales

Huamán (2018), en su disertación “El control interno en los procesos de compra de bienes y servicios en el municipio provincial de Huaraz, 2017”, tuvo como objetivo delinear el grado de contribución del control interno en los procesos de compra de bienes y servicios. Municipalidad Provincial de Huaraz, 2017. Los resultados obtenidos muestran que el 50% del total de servidores públicos afirma que un control interno óptimo hará que los procesos de contratación de bienes y servicios sean regulares, y el 12,5%.

Antecedentes locales

Llego a las siguientes conclusiones; Se ha establecido que la gestión del área de adquisiciones no se encuentra adecuadamente desarrollada funcionalmente, lo que indica la existencia de cierto grado de ineficiencia (debilidad de control) respecto del control interno, lo que se manifiesta en la percepción real de insuficiencia en la atención a los Requisitos de adquisición de bienes/servicios de las áreas usuarias. Se encontró que los procesos que se llevan a cabo en el área de atención no están claramente definidos y los controles internos que se llevan a cabo en el área no están vinculados a sus procesos internos, por lo que la propuesta es vincular sus controles internos a sus procesos internos y procedimientos. , para hacer más eficiente, eficaz y transparente el proceso de obtención de bienes/servicios, aspectos que las áreas usuarias de la entidad necesitan tener a su disposición en tiempo y forma.

Bases Teóricas

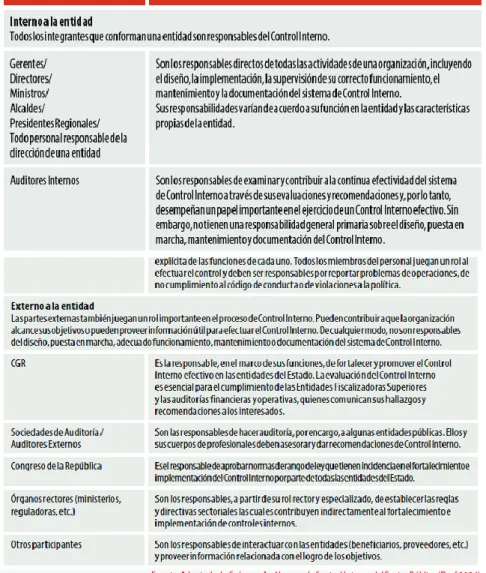

Disponer el modelo y plazos para la implementación del sistema de control interno que deberán llevar a cabo las entidades estatales en los tres niveles de gobierno. Guía para la implementación y fortalecimiento del sistema de control interno en las entidades del Estado.”

Marco Conceptual

- Control interno

- Objetivos del control interno

- Importancia del control interno

- Limitaciones a la eficacia de control interno

- Tipos de control interno

- El control interno en el sector público

- Componentes y principios del control interno

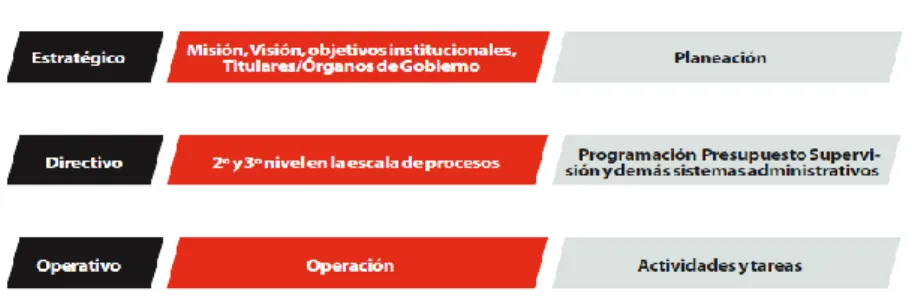

- Relación de los componentes y principios con los niveles del control

- Proceso de contrataciones

- Principios que rigen las contrataciones

- Funciones específicas del proceso de contratación y adquisición

- Funcionarios, dependencias y órganos encargados de las contrataciones 41

Se evalúan los cambios en el entorno externo que puedan afectar los objetivos de la entidad. Las actividades de control se desarrollan en todos los procesos, operaciones, niveles y funciones de la entidad (y pueden ser preventivas o detectivas). Existen lineamientos para el acceso, control, uso y disposición de los bienes y activos de la entidad.

Controles de Tecnologías de la Información y las Comunicaciones para apoyar el logro de los objetivos institucionales. Existe un proceso para identificar la información requerida para respaldar la operación de los demás componentes del Control Interno y el logro de los objetivos de la entidad. Las evaluaciones de Control Interno se articulan con los procesos más importantes de la entidad.

Los cinco componentes del sistema de control interno están integrados en el proceso de gestión y representan lo que se requiere para cumplir los objetivos de la empresa.

Hipótesis de trabajo

- Hipótesis General

- Hipótesis Específicas

En los contratos de bienes y servicios, el contratista es responsable de la calidad ofrecida y de los vicios ocultos por un período no menor a un (1) año a partir del contrato otorgado por la Entidad. El control interno se relaciona significativamente con la fase de planificación del proceso de contratación en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco. El control interno se relaciona significativamente con la fase de acción preparatoria del proceso de contratación en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco.

El control interno se relaciona significativamente con la fase de modalidad de contratación del proceso de contratación en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco. El control interno se relaciona significativamente con la fase de contratación y la ejecución del proceso de contratación en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco.

Variables

- Identificación de variables

- Operacionalización de las variables

Gestión de riesgos que impactan en los objetivos. Identificación de fraude en la evaluación de riesgos. Seguimiento de cambios que puedan afectar al SC. El proceso de selección es una etapa dentro del proceso de contratación que tiene como objetivo asegurar que la Entidad seleccione a la persona natural o jurídica que realice la mejor propuesta para satisfacer sus necesidades; Se obtendrá información sobre la variable del proceso de contratación mediante el estudio de las 4 fases; se aplicará la técnica de la encuesta; el instrumento será el cuestionario; la cual se mide mediante la escala Likert, luego de lo cual se crea una base de datos en el instrumento que se procesa con SPSS.

Valor estimado de los contratos Valor de referencia de los contratos Certificación de asignaciones presupuestales Prohibición de fraccionamiento Métodos de contratación Licitación pública.

Definición de términos básicos

La Contraloría General de la República - Resolución de Contraloría General No. 320-2006-CG, Normas de Control Interno Aprobadas, 2006). La Contraloría General de la República - Resolución de Contraloría General No. 320-2006-CG, Normas de Control Interno Aprobadas, 2006). El impacto de un evento puede ser positivo o negativo en los objetivos relacionados de la entidad.

La Contraloría General de la República - Resolución de Contraloría General No. 320-2006-CG, Normas de Control Interno Aprobadas, 2006). Valor estimado: Es el monto estimado por la celebración de bienes, servicios en general y asesoramiento en general que determina la entidad.

MÉTODO

- Enfoque de investigación

- Diseño de investigación

- Población

- Muestra

- Técnicas e instrumentos de recolección de datos

- Técnica

- Instrumento

- Validez y confiabilidad de los datos

- Plan de análisis de datos

34; La muestra es el conjunto de individuos tomados de la población; para estudiar un fenómeno se debe considerar una muestra representativa de la población estudiada” (Canahuire, Endara, & Morante, 2015). La muestra de estudio estará conformada por 152 trabajadores de la Municipalidad Provincial de Calca – Cusco. La técnica utilizada para la recogida y procesamiento de la información es la encuesta.

El instrumento utilizado para la recogida y procesamiento de la información es el cuestionario. Antes de ser aplicado, el instrumento pasó por pruebas de validez y confiabilidad, y se verificó la objetividad de los instrumentos.

RESULTADOS

Presentación del instrumento

Fiabilidad del instrumento

Control interno

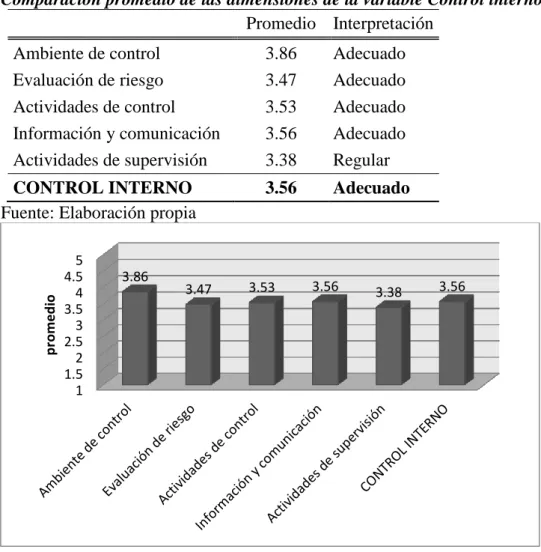

- Resultados de las dimensiones de la variable Control interno

- Comparación promedio de las dimensiones de la variable Control interno

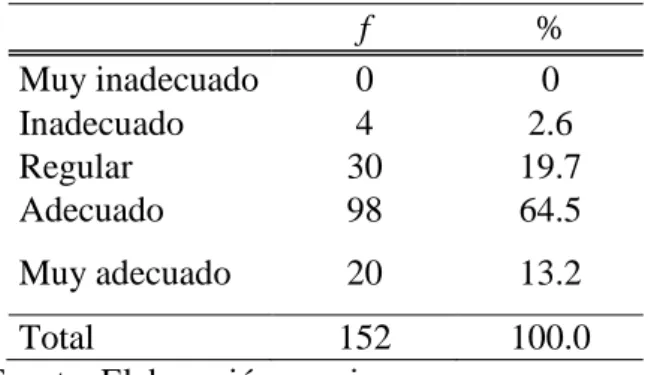

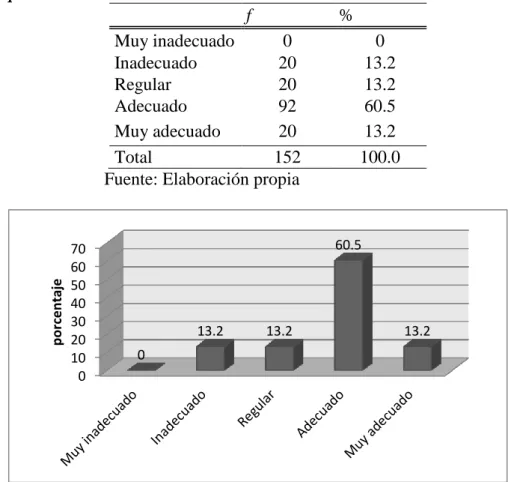

Evaluación de riesgos en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco. Actividades de control en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco. Información y comunicación en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco.

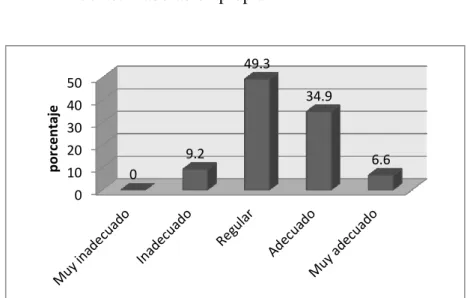

Actividades de supervisión en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca – Cusco. Control interno en la unidad de logística y servicios auxiliares del municipio provincial de Calca - Cusco.

Proceso de contratación

- Resultados de las dimensiones de la variable Proceso de Contratación . 83

- Resultados de la variable Procesos de contratación

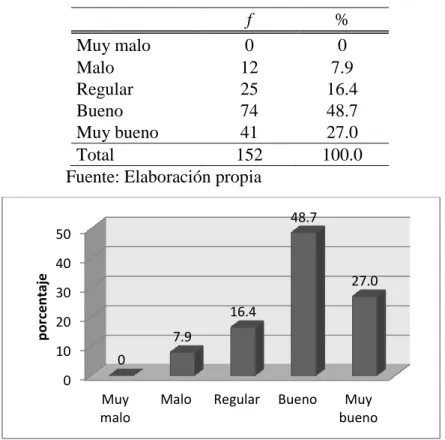

La planificación en el proceso de contratación en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca – Cusco es buena, así lo reporta el 48.7%. Medidas preparatorias en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco. Métodos de reclutamiento en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco.

Las modalidades de empleo en la Unidad de Logística y Servicios de Apoyo de la Municipalidad Provincial de Calca - Cusco son buenas, así lo reporta el 53.9% de los trabajadores, el 20.4% reporta que ocurre regularmente y el 7.2% reporta que es mala. El contrato y su implementación en la Unidad de Logística y Servicios de Apoyo de la Municipalidad Provincial de Calca – Cusco.

Pruebas de hipótesis

- Resultados para la relación entre las dimensiones de la variable Proceso

- Resultados para la relación entre la variable Control interno y la variable

La fase de planificación y control interno en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco, 2020. Las acciones preparatorias y la fase de control interno en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco, 2020 Los métodos fase de contratación y control interno en la Unidad de Logística y Servicios de Apoyo de la Municipalidad Provincial de Calca - Cusco, 2020.

Fase de contratación e implementación y control interno en la Unidad de Logística y Servicios de Apoyo de la Municipalidad Provincial de Calca - Cusco, 2020. Control interno y proceso de contratación en la Unidad de Logística y Servicios de Apoyo de la Municipalidad Provincial de Calca - Cusco, 2020.

DISCUSIÓN

Limitaciones del estudio

La veracidad de la información aportada por los trabajadores en el cuestionario, más aún si tienen una conexión directa con el tema de investigación, ya que sus respuestas se toman un tanto sesgadas al considerar cómo quieren que sean y cómo dichos procesos en la realidad. Limitación en la escritura de datos, debido a que los trabajadores se mostraron reacios a brindar la información requerida.

Comparación critica con la literatura existente

TÍTULO: “Proceso de Contratación y Control Interno en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca – Cusco, 2020”. Determinar la relación entre el control interno y el proceso de contratación en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco, 2020. Existe una relación significativa entre el control interno y el proceso de contratación en la Unidad de Logística y Servicios Auxiliares. Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco, 2020.

¿Cuál es la relación entre el control interno y la fase de planificación del proceso de contratación en la unidad de logística y servicios auxiliares de la municipalidad provincial de Calca – Cusco? Determinar la relación entre el control interno y la fase de planificación del proceso de contratación en la Unidad de Logística y Servicios Auxiliares de la Municipalidad Provincial de Calca - Cusco.