De la misma manera, también declaramos bajo juramento que todos los datos e información presentados en esta tesis son auténticos y verdaderos. A través de la ficha de observación se recogieron datos con el fin de obtener las conclusiones y recomendaciones de la Agencia Inmobiliaria respecto al tema, las consecuencias y/o consecuencias de utilizar el crédito fiscal por los anticipos recibidos de los clientes, ya sea para la venta de departamentos o estacionamientos, por lo que cuenta con cinco capítulos: el primer Problema de investigación detalla la problemática de la empresa Inmobiliaria La Pacifica S.A.C.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento del problema

- Formulación del problema

- Problema general

- Problemas específicos

- Justificación y aportes del estudio

- Objetivos de la Investigación

- Objetivo general

- Objetivos específicos

¿Cuál es la relación entre el tratamiento fiscal de los anticipos recibidos y el crédito fiscal de la empresa Inmobiliaria La Pacifica S.A.C., 2016? Determinar la relación entre el tratamiento fiscal de los anticipos recibidos y el crédito fiscal de la empresa Inmobiliaria La Pacifica S.A.C., 2016.

MARCO TEÓRICO

Antecedentes de la investigación

- Antecedentes nacionales

- Antecedentes internacionales

Realizó la disertación titulada “Impacto de la auditoría preventiva en el riesgo fiscal de las sociedades de inversión EIRL” (tesis posdoctoral) Universidad Andina Néstor Cáceres Vásquez Juliaca, Perú. El análisis de los datos reveló omisiones en el impuesto general a las ventas y en el impuesto a la renta que afectaron al.

Bases teóricas de las variables

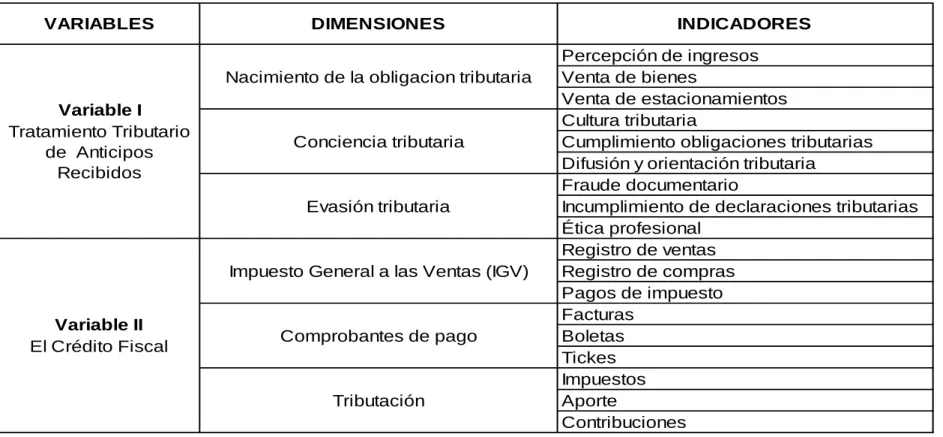

- Tratamiento tributario de Anticipos recibidos

- Crédito fiscal

Explicó que en la compraventa de bienes inmuebles, donde los pagos recibidos anticipadamente por la entrega de un bien o su puesta a disposición "da origen al nacimiento de la obligación tributaria". Según SUNAT (2007), el informe N SUNAT/2B000 nos decía que “la primera venta de inmuebles futuros está gravada con IVA”, por lo que la obligación tributaria nacerá en la fecha de percepción de la renta, independientemente de que sea en su totalidad. o en parte. p.1), así mismo Rosales, L (2015) manifestó que según informes de la Sunat señala que quienes están obligados a declarar y pagar el IVA tan pronto como se recibe el precio de venta del inmueble a pesar de que el no se produce la transferencia de propiedad, por lo que el contrato de compraventa, que implica la transferencia del derecho de propiedad, será suficiente, según lo establecido en el § 3, número 3 de la Ley del IVA, para que los informes especificados, el Tribunal Fiscal se pronuncia sobre los artículos 3 y 4 del TUO en el IGV, en los cuales se señala que para que surja la obligación de pagar el impuesto general sobre las ventas es necesario que exista una venta, donde puede tratarse de un patrimonio . 2.2.1.1.2 Enajenación de bienes inmuebles: Se entiende por cualquier acto que transfiera bienes a título oneroso, cualquiera que sea su designación.

La ética es una rama de la filosofía que se ocupa del estudio racional de la moral, la virtud, el deber, la felicidad y el buen vivir” (p.1), que también nos mostró Maldonado (2012). Según Sunat (2016) indicó que LOS APORTES son lo que se da “El aporte a ESSALUD es igual al 9% de la remuneración.

Definición de términos básicos

Existe relación entre el tratamiento fiscal de los anticipos recibidos y el crédito fiscal de Inmobiliaria La Pacifica S.A.C., 2016. No existe relación entre el tratamiento fiscal de los anticipos recibidos y el crédito fiscal de Inmobiliaria La Pacifica S.A.C., 2016. Existe una relación entre impuesto de conciencia y facturas de pago de la empresa Inmobiliaria La Pacifica S.A.C., 2016.

Existe vínculo entre el tratamiento fiscal de los anticipos recibidos y el crédito fiscal de Inmobiliaria La Pacifica S.A.C., 2016.

METODOS Y MATERIALES

Hipótesis

- Hipótesis general

- Hipótesis especificas

Existe relación entre la obligación tributaria por los anticipos recibidos y el Impuesto General a las Ventas de la empresa Inmobiliaria La Pacifica S.A.C., 2016. No existe relación entre la obligación tributaria por los anticipos recibidos y el Impuesto General a las Ventas de la empresa Inmobiliaria La Pacifica S.A.C. Pacífica S.A.C., 2016. No existe relación entre conocimiento fiscal y pago de facturas de la empresa Inmobiliaria La Pacifica S.A.C., 2016.

Variables de estudio

Los anticipos recibidos de empresas inmobiliarias son anticipos o ingresos recibidos por cualquier venta futura de un activo donde también se considera devengado cuando se cumplen todas las condiciones señaladas en el párrafo 14 de la NIC 18. Sunat (2016) señala que el crédito fiscal se constituye por el IVA que se registra por separado en los recibos que respaldan la compra de bienes, servicios y contratos de construcción o que se paga al momento de la importación del bien, también debe utilizarse de mes a mes y así restarse el impuesto bruto para determinar la obligación tributaria. Para que estas adquisiciones den derecho a deducir como crédito fiscal el IVA pagado en su fabricación, deben ser admitidas como gasto o costo de la empresa conforme a la legislación del impuesto sobre la renta y deben destinarse a operaciones realizadas con cargo al IGV. (págs. 1).

Nivel de investigación

Diseño de la investigación

En este sentido, el diseño de investigación de este trabajo es un diseño no experimental, porque la investigación tiene como objetivo describir las variables y en su momento ver su relación, porque las variables no son manipuladas deliberadamente, porque están en su forma natural y natural. prevenir. contexto real. El enfoque cualitativo se recomienda cuando el tema de estudio ha sido poco investigado o no ha sido estudiado en un grupo social específico (Marshall, 2011 y Preissle, 2008).

Técnicas e instrumentos de recolección de datos

994, mientras que en los registros de compras aparecen gastos de gestión administrativa y mantenimiento del local, los cuales se consideran base imponible "B", para el cálculo del IVA "B" se calcula con la participación proporcional obtenida con base en ventas acumuladas. de los últimos doce meses afectados y dividiéndolo entre la suma de la base de ventas afectada y no afectada de los últimos doce meses acumulados de este resultado, obtenemos un coeficiente de 0,5017, que se multiplica por la base imponible "B" y el 18%. , arrojando como resultado S/. 4.877 y gastos por servicios notariales, los costos de publicidad se computan en la base imponible “B”, para el cálculo del IVA a partir de 994, mientras que en los registros de compra se encuentran los costos de gestión administrativa y mantenimiento del local, los cuales se consideran como base imponible "B", para el cálculo del IVA "B".

34;A" y los gastos de publicidad, mantenimiento del local considerado como base imponible "B", para el cálculo del IVA "B" se calcula proporcionalmente, tomando como base las últimas ventas acumuladas afectadas. doce meses y dividiéndolo entre del monto de la base de ventas afectada y no afectada de los últimos doce meses acumulados de ese resultado, se obtiene el coeficiente 974, mientras que en el registro de compras existen gastos de gestión de proyectos que se consideran base imponible en "A" y gastos de administración del fideicomiso.

Validación y confiabilidad de instrumentos

Propuesta de valor

Aspectos deontológicos

Los tesistas deben mantener en todo momento el respeto por los demás, no sólo dentro de la institución donde estudiamos, sino también fuera de ella, y defender en todo momento nuestra ética profesional. En este caso, debemos tratar la información que tenemos dentro de la empresa con respeto y discreción. La Pacífica SAC

RESULTADOS

Resultados

En marzo de 2016 se emitió factura de compraventa por el alquiler del inmueble como base afectando el IVA, beneficiando el IVA por S/. En mayo de 2016 se emitió factura de compraventa por el alquiler del inmueble como base que afecta el IVA, beneficiándose con un IVA de S/. En junio de 2016 se emitió factura de compraventa por el alquiler del inmueble como base que afecta el IVA, beneficiándose con un IVA de S/.

7,254, tomando en cuenta el IVA sobre ventas menos el IVA sobre compras, se obtiene el impuesto resultante - S/. 15,787, considerando el IVA sobre ventas menos IVA sobre compras, el impuesto que surge de - S/.

DISCUSIONES

Análisis de la Discusión

CONCLUSIONES

Conclusiones

El objetivo de la tesis fue verificar si el tratamiento fiscal de los anticipos recibidos y el crédito fiscal están relacionados, y de acuerdo a la investigación realizada con la hoja de observación, concluimos que existe una conexión entre el tratamiento fiscal de los anticipos recibidos y el tipo impositivo de la empresa. alivio fiscal de Inmobiliaria La Pacifica S.A.C. Hacemos notar que la empresa inmobiliaria la pacifica S.A.C administra adecuadamente los anticipos que recibe de la actividad económica que realiza, a través de certificados de pago, tal como lo determina la normativa fiscal en nuestro país. 3. Observamos que al momento de emitir el certificado de pago, surge una obligación tributaria para la empresa inmobiliaria, a través de la deducción fiscal, por lo que es necesario implementar una ley que permita hacer uso de la deducción fiscal que la empresa tiene en favor de pagar otros impuestos o realizar el proceso de devolución luego de la liquidación del proyecto.

Concluimos que la obligación tributaria surge en el momento en que se recibe el dinero y se emite el recibo, siempre que supere el 3% del valor total del inmueble según lo determina la ley tributaria. Concluimos que la empresa Inmobiliaria La Pacifica SAC emite correctamente sus comprobantes de pago por cada transacción realizada por la empresa, siempre teniendo en cuenta y cumpliendo con la normativa vigente.

RECOMENDACIONES

Recomendaciones

En el mes de abril de 2016 se emitió factura de venta por arrendamiento de inmueble como base afectando el IVA, la cual se obtuvo en el registro de ventas IVA de S/. En mayo de 2016 se emitió factura por alquiler de inmueble como base que afecta el IVA, obteniendo registro de IVA de venta por S/. En el mes de abril de 2016 se emitió factura de venta por alquiler de inmueble como base afectando el IVA, la cual deriva IVA de S/.

En septiembre de 2016 se emiten facturas y facturas por la venta de departamentos, tomando en cuenta la base afectada y no afectada por el IVA, tomando el IVA S/. 9 849, tomando en cuenta el IVA sobre ventas menos IVA sobre compras, el impuesto resultante de S/. En noviembre de 2016 se emiten facturas y recibos por la venta de departamentos, tomando en cuenta la base afectada y no afectada por el IGV, tomando el IGV de S/.

NOK 9,260, tomando en cuenta el IVA sobre ventas con deducción del IVA sobre compras, se obtiene el impuesto resultante - S/.