El presente trabajo de investigación titulado Costos de producción y la cuenta de resultados de la mype “INTEXSA S. C.” 2016-2017 se presenta como objetivo general establecer la relación entre los costos de producción y la cuenta de resultados de la mype “INTEXSA S. C.” Como medidas específicas: miden la relación que existe entre los costos de producción con cada una de las dimensiones de las variables del estado de resultados.

Luego de analizar las pruebas de rangos con signos de Wilconxon, los resultados se muestran con un margen de error del 5% y un nivel de confianza del 95%, se encontró que existe una relación entre los costos de producción y el estado de resultados. Se ha investigado que muchas empresas del sector industrial, más aún las PYMES, no realizan un correcto costeo de los productos para determinar la relación entre los costes de producción y la cuenta de pérdidas y ganancias. El presente trabajo de investigación titulado Estado de Resultados y Costos de Producción de la Mype “INTEXSA S.

C permite encontrar la relación entre las variables de costo de producción con el estado de resultados y el costo de producción con las ventas, con el costo de ventas y con los gastos. Si se cumple esta condición, la empresa tiene certeza de lo importantes que son sus costos de producción y de lo importante que es contar con personal capacitado en esta área.

PROBLEMA DE INVESTIGACIÓN

Planteamiento del problema

Sin embargo, hay muchas empresas en el Perú, especialmente Mypes, que no utilizan este tipo de sistemas de costeo. En 2010, el riesgo de que la fábrica textil y de confección fuera impedida se debió a diversas circunstancias asociadas al mercado opositor colombiano. Así, si no se toma un buen orden en el cálculo de costes, la cuenta de resultados no mostrará la realidad.

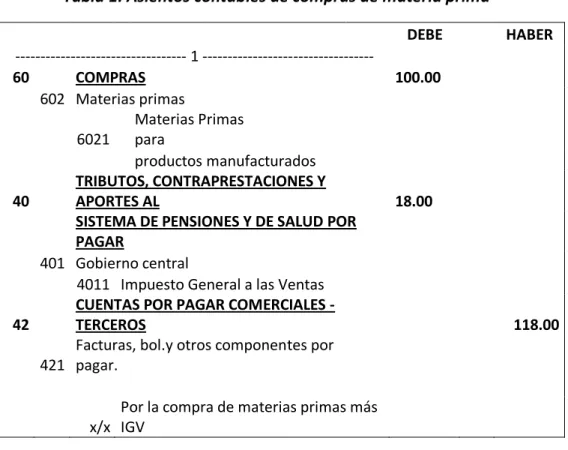

C.”, la cual ha sido incorporada a las MYPES a nivel nacional, según la última modificación del Decreto Legislativo No. 1269, publicada el 20 de diciembre de 2016 (RMT). Esta empresa no cuenta con control de costos ni un sistema, por lo que el cálculo del costo de ventas es inadecuado y generalmente empírico, ya que solo se utiliza un registro en Excel, en el cual se detallan los saldos de ventas. mercancías, materias primas, materiales auxiliares, insumos, envases y embalajes y gastos de producción. En el ámbito empresarial y ya conscientes de la problemática y situación en la que se encuentra la empresa “INTEXSA S.

Ante esta situación, el objetivo principal de este trabajo de investigación es establecer la relación entre los costos de producción y las cuentas de resultados de la empresa “INTEXSA S. C”. lo cual se realizará a través de la medición que se tomará entre los costos de producción y sus ingresos, costos y gastos de su venta.

Formulación del problema

MARCO TEÓRICO

- Antecedentes nacionales

- Antecedentes internacionales

- Bases teóricas de las variables

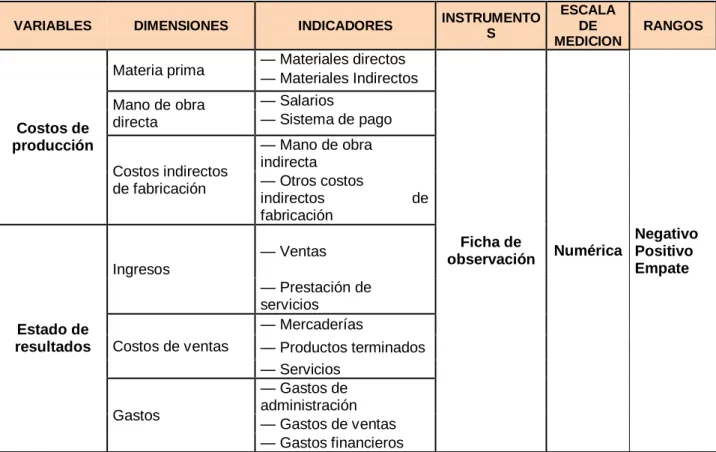

- Costos de producción

- Estado de resultados

- Presentación del estado de resultado

- Definición de términos básicos

- Hipótesis de la investigación

- Hipótesis general

- Hipótesis específicas

- Variables de estudio

- Definición conceptual

- Definición operacional

- Nivel de investigación

- Diseño de la investigación

- Descriptiva

- Correlacional

- Población y muestra de estudio

- Población

- Muestra

- Muestreo

- Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

- Validación y confiabilidad del instrumento

- Validación

- Confiabilidad

- Métodos de análisis de datos

- Desarrollo de la propuesta de valor

- Descripción de la empresa

- Organigrama de la empresa “INTEXSA S. A. C.”

- Prendas fabricadas en “INTEXSA S. A. C.”

- Análisis FODA de “INTEXSA S. A. C.”

- Aspectos deontológicos

El coste debe determinarse con los gastos exactos proporcionados por la empresa, con documentos reales, ya que la falta de dicha información puede provocar desorden y una enorme pérdida de beneficios para la empresa. El presente trabajo de investigación, titulado Costos de producción y estado de resultados de la mype “INTEXSA S. A. C., nos permite encontrar la relación entre las variables costos de producción con el estado de resultados y los costos de producción con las ventas, con el costo ventas y los gastos. De esta manera, la empresa objeto de esta investigación, dedicada a la producción de ropa deportiva, al contar con información real, tendrá la posibilidad de incrementar su producción y alcanzar niveles de competitividad que le permitan ser nacional e incluso crecer internacionalmente. .

En el CAPÍTULO I: PROBLEMA DE INVESTIGACIÓN, se presenta la definición del problema general y específico, se justifica y los objetivos de .. xiv prima, mano de obra directa, costos indirectos de producción, ventas, gastos de venta y cuentas). En el CAPÍTULO III: MÉTODOS Y MATERIALES se formulan las hipótesis, tanto generales como específicas, se explica el tipo de investigación, el nivel de aplicación, el diseño y enfoque de la investigación. Además, se informa la población y muestra de estudio, así como la técnica e instrumentos de recolección de datos.

CAPÍTULO IV: RESULTADOS muestra el trabajo estadístico que resultó del análisis de cada hipótesis, confirmándose o no.

RESULTADOS

Resultados

DISCUSIÓN

Análisis de discusión de Resultados

CONCLUSIONES

Conclusiones

RECOMENDACIONES

Recomendaciones

Así, se demuestra que conocer el costo del producto es muy importante para la fijación de precios, por lo que se recomienda que la empresa adquiera un sistema de costeo, el cual se encuentre ampliamente disponible en el mercado. Una empresa perteneciente al sector industrial debería implementar un sistema de costeo que permita generar información más precisa para poder distribuir los costos incurridos y así acercarse al consumo real en el proceso productivo. En una empresa el control de producción es fundamental, ya que ayuda en la toma de decisiones y se debe informar cuando sea necesario, esto puede posibilitar la determinación de los costos reales, ya que los costos de producción son lo más importante en la actividad productiva.

La utilización de un sistema de costeo por órdenes para optimizar el uso de recursos en la empresa Fábrica de Sueños S. La implementación de un sistema de costeo por órdenes de producción para determinar el costo de ventas en la empresa de costura Samanta en Guayaquil (Tesis). Estrategias de control de inventarios para optimizar la producción y rentabilidad de la empresa agrícola Macathon S. Universidad Autónoma del Perú, Lima, Perú.

Definición y diseño de un sistema de información de control de gestión de costos para el área de productos planos en la empresa siderúrgica Orinoco, C.A. (SIDOR) (tesis de licenciatura). Universidad Católica Andrés Bello, Venezuela. Implementación de un sistema de contabilidad de costos y su impacto en la presentación de estados financieros de la empresa siderúrgica. Implementación del sistema de costeo por procesos y por órdenes de producción y su impacto en los resultados de la empresa Planhofa C.A. Universidad Técnica de Ambato, Ambato, Ecuador.

Proyectar una estructura de costos para la empresa Scrape Legs en la ciudad de Medellín para el año 2011 (tesis universitaria). Implementación de un sistema de costeo de órdenes de producción para mejorar la rentabilidad de la empresa Consorcio D&E SAC (tesis universitaria). Obtenido de https://es.slideshare.net/empresariosintegrales/analisis-de-costos-5455508 Leone, A. Pymes: Visión Estratégica para el Desarrollo Económico y Social. 2013), Planificación estratégica de costos de producción en la empresa Postobón S.A.

2008).Diseño de implementación de un programa de costeo de órdenes de producción para la empresa Extrusiones Técnicas Ltda. 2010).Propuesta de guía ilustrada para la determinación de costos de producción e información contable financiera para PYMES (tesis doctoral). Diseño de un sistema de costeo estándar para la empresa Confecciones Macar LTDA (Tesis de licenciatura).