El contexto externo

- El crecimiento de la economía mundial se acelera levemente

- Continúa el proceso hacia una normalización de las condiciones en los mercados

- El comercio mundial sigue con un crecimiento relativamente bajo

El sector externo

- Los precios de los bienes básicos de exportación de la región registran mayoritariamente

- Los términos de intercambio de la región experimentan un moderado deterioro,

- Las exportaciones e importaciones registran bajo dinamismo

- Las remesas provenientes de los Estados Unidos registran un dinamismo creciente

- El turismo registra tasas de crecimiento favorables

- Se deteriora levemente la cuenta corriente

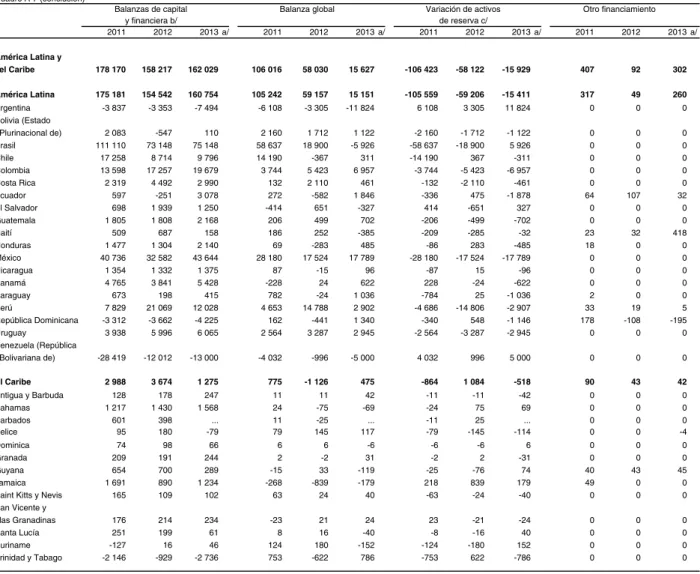

- Los flujos financieros y las condiciones de financiamiento se mantienen estables

El desempeño interno

- En el primer trimestre de 2014, se mantiene el bajo dinamismo de la actividad

- Se desacelera el consumo de los hogares y la formación bruta de capital fijo

- Aumenta levemente la inflación regional, pero con diferencias entre los países

- La generación de empleo se mantiene débil, pero el desempleo sigue cayendo

- Los salarios reales siguen creciendo moderadamente

Las políticas macroeconómicas

- En varios países las autoridades se mantienen alertas ante la desaceleración de

- Las tasas activas tienden a subir, mientras que el crédito al sector privado

- No se evidencia un incremento significativo de las reservas internacionales

- A inicios del año varias monedas de la región continuaron depreciándose,

- La región adoptó una serie de instrumentos macroprudenciales para mejorar

- Las cuentas fiscales se mantienen deficitarias

- Se prevé un crecimiento modesto de los ingresos públicos en 2014

- El gasto público (especialmente las erogaciones corrientes) crecería por encima

- La deuda pública tiende a incrementarse levemente, pero en promedio se mantiene

Perspectivas y retos

- Perspectivas de crecimiento para 2014

- Retos de políticas para 2014

Como se puede observar en el gráfico I.6, los precios de varios bienes de exportación de la región cayeron en la comparativa interanual de los primeros cinco meses de 2014. La evolución de las ramas de actividad económica se reflejó en los resultados del componentes de la demanda agregada (ver gráfico I.17). Durante el primer trimestre de 2014 continuó la tendencia de depreciación de las monedas de los países de la región, que se venía observando desde principios del segundo trimestre de 2013.

En el resto de la región (Centroamérica, México y el Caribe), el agregado muestra poca variación en el mismo período (apreciación de 0,1%), aunque esconde comportamientos diferentes entre países. El movimiento de los ingresos de las finanzas públicas en el primer trimestre de 2014 revela situaciones muy diversas que enfrentan los países de la región. América Latina y el Caribe: resultado fiscal y saldo en cuenta corriente, 2013 (Porcentaje del PIB).

La heterogeneidad del desarrollo económico significa que los países de América Latina y el Caribe se verán afectados de diferente manera.

La paulatina reducción de los vientos a favor: rasgos de mediano plazo de la economía global

- Los Estados Unidos

- La zona del euro

- El Japón

- China

- La India

- El cambio de orientación del crecimiento de China y sus efectos en la demanda

- El cambio de las condiciones financieras externas

La reducción gradual de los vientos de cola: características de mediano plazo de la economía global.

Síntesis

Si el mayor dinamismo de la economía se refleja en una mejora significativa de los indicadores del mercado laboral, esto podría derivar paulatinamente en una política monetaria más restrictiva y en un aumento de la tasa de empleo en 2015. Interés de la política monetaria. Por un lado, el cambio de dirección de la política monetaria junto con un crecimiento moderadamente superior al del pasado reciente provocaron un aumento inicial de la rentabilidad de los activos financieros. Zona del euro (países seleccionados): evolución de la actividad económica, primer trimestre de 2007 a primer trimestre de 2014.

El Gráfico I.10 muestra que la tasa de crecimiento se desaceleró hasta estabilizarse muy por debajo de la tasa de crecimiento potencial, estimada en 6%. Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras del Ministerio de Estadística e Implementación de Programas de India. El principal factor detrás de estos aumentos fue el dinamismo del crecimiento de la economía china, que se reflejó en un fuerte incremento en la demanda de varios commodities exportados desde la región latinoamericana.

A partir de 2011, hubo una caída en la demanda de varios de los productos de exportación más importantes de la región. Este fenómeno reducirá la caída de la demanda y por tanto del precio de las materias primas, especialmente metales y minerales, a corto y medio plazo. Un factor que jugará un papel importante en la evolución de los precios de las materias primas en el mediano plazo es el retiro del estímulo monetario por parte de la Reserva Federal de los EE. UU. y el aumento en el valor de la moneda estadounidense.

Este desarrollo esperado es el resultado de factores tanto de demanda como de oferta de productos mineros. Por el lado de la oferta, existen tendencias de precios a la baja a largo plazo asociadas con la expansión de otras fuentes de energía. En el caso de la soja, principal producto de exportación de varios países sudamericanos, se prevé una leve caída de 2% en los próximos cinco años.

El punto de partida: tendencias recientes del crecimiento económico y factores incidentes

Vulnerabilidades y fortalezas frente al nuevo escenario global

- El espacio para políticas contracíclicas: el producto potencial

- Vulnerabilidades externas: el canal comercial

- Vulnerabilidades externas: el canal financiero

- Vulnerabilidades y fortalezas de las finanzas públicas

- Vulnerabilidades y fortalezas de los mercados financieros y cambiarios

Las políticas macroeconómicas ante el contexto externo posterior a la crisis

- Los desafíos de la política macroeconómica según las principales características de los países

Conclusiones

La década se inició bajo los efectos aún persistentes de la caída del crecimiento económico en los Estados Unidos y la llamada crisis de las empresas "punto com" en el período (ver cuadro II.1). Los aumentos en el crecimiento del PIB de los socios comerciales estuvieron acompañados por un mayor crecimiento del PIB en la región. El cuadro II.2 también proporciona indicadores de la variación (coeficientes de variación) del crecimiento de los países de la región y de la demanda externa.

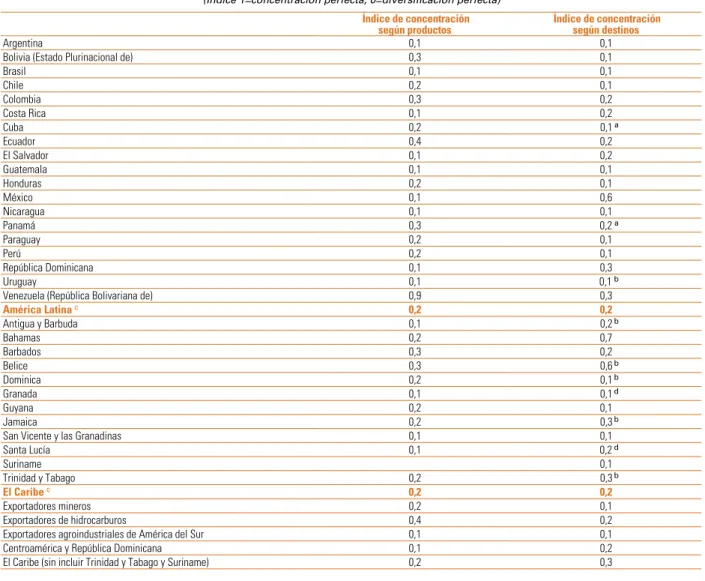

Uno de los principales canales de transmisión de las condiciones externas a las economías de la región es el comercio. La vulnerabilidad externa de los países de América Latina y el Caribe también se deriva de la alta concentración en unos pocos socios comerciales dentro y fuera de la región. El cuadro II.4 muestra que gran parte de los envíos comerciales de América del Sur tienen como destino China, los países de la Unión Europea y Estados Unidos.

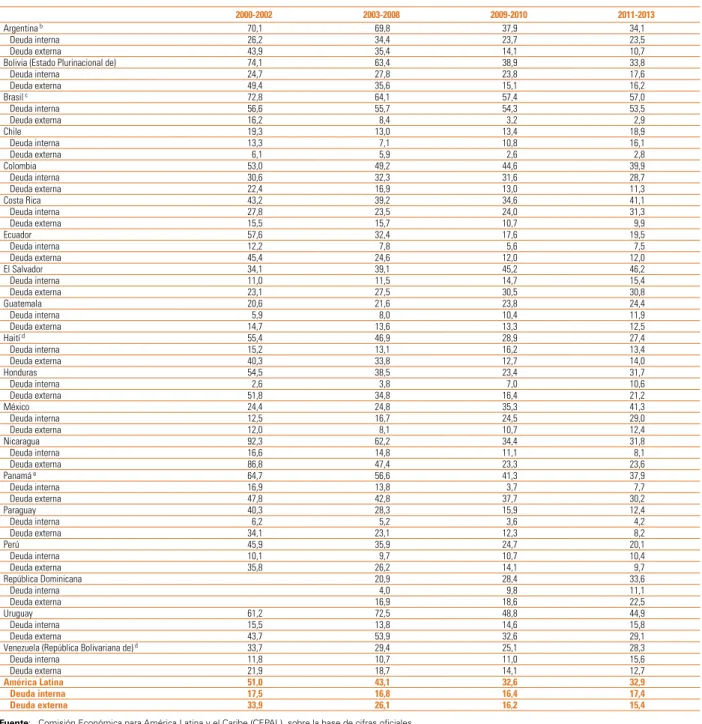

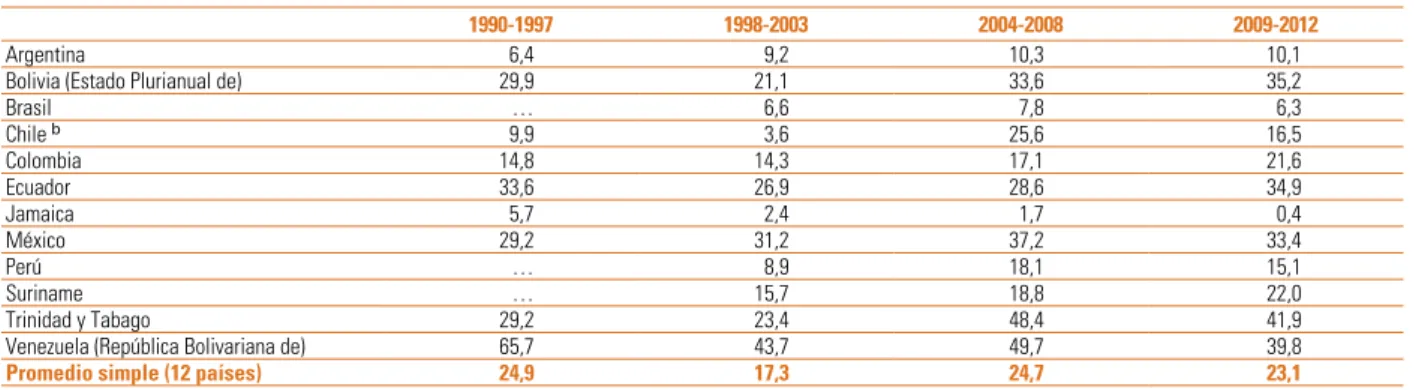

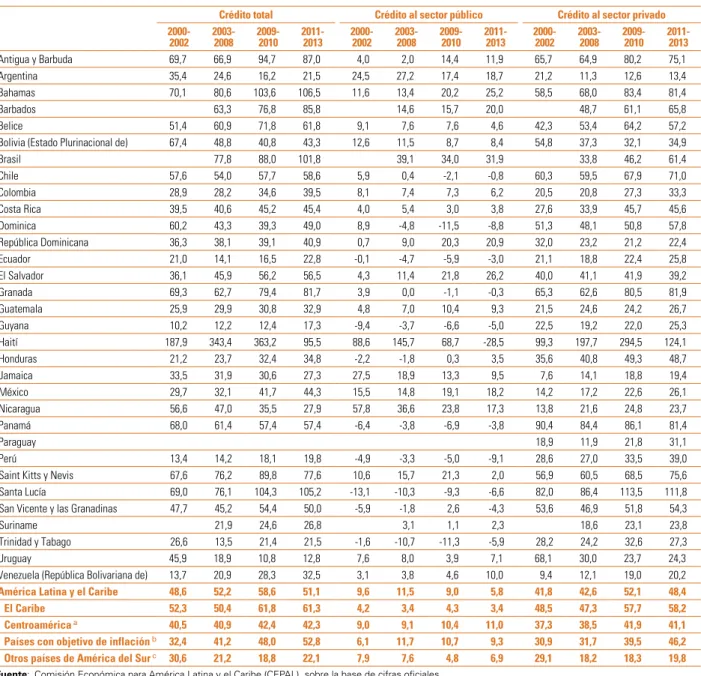

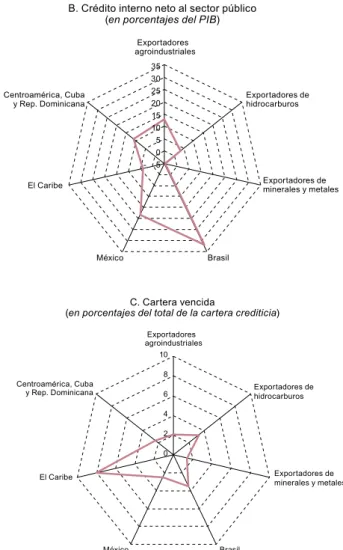

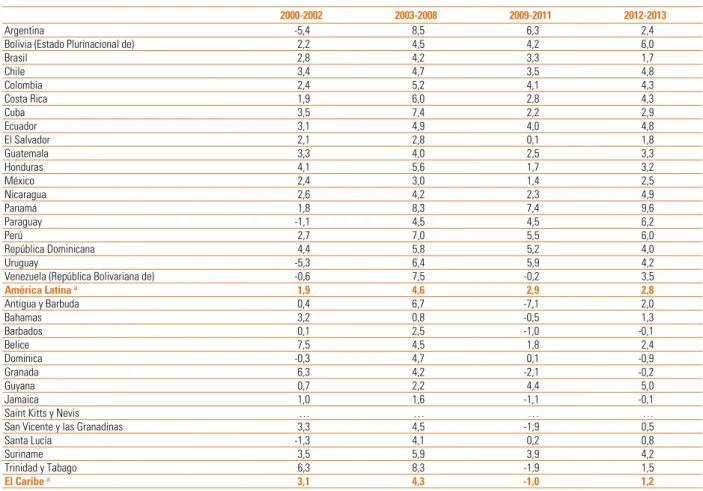

Actualmente, la deuda pública externa de la mayoría de los países de la subregión latinoamericana es relativamente baja. América Latina y el Caribe: evolución de la cartera en mora (En porcentajes sobre la cartera total). Los desafíos de la política macroeconómica según las principales características de los países principales características de los países.

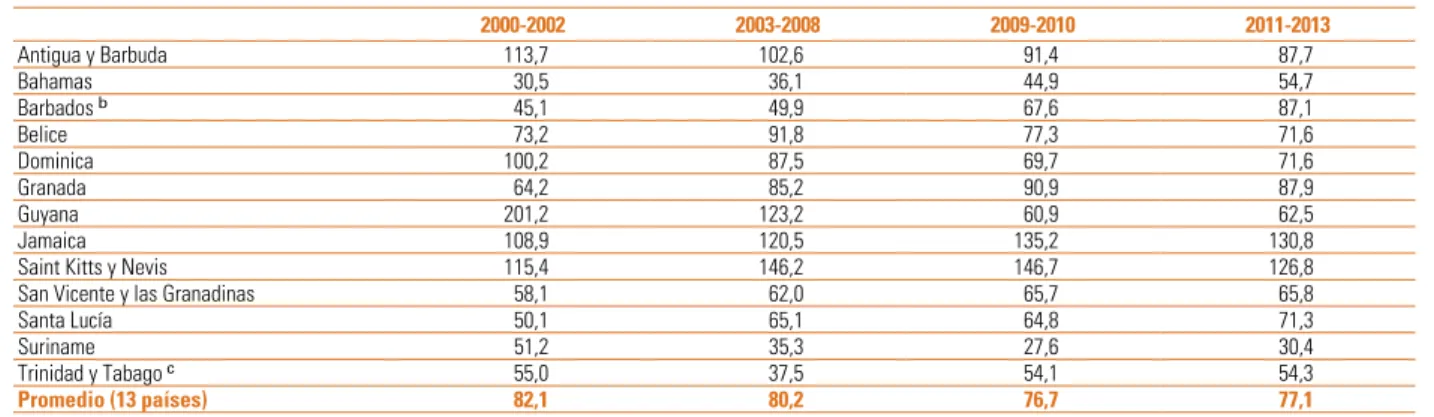

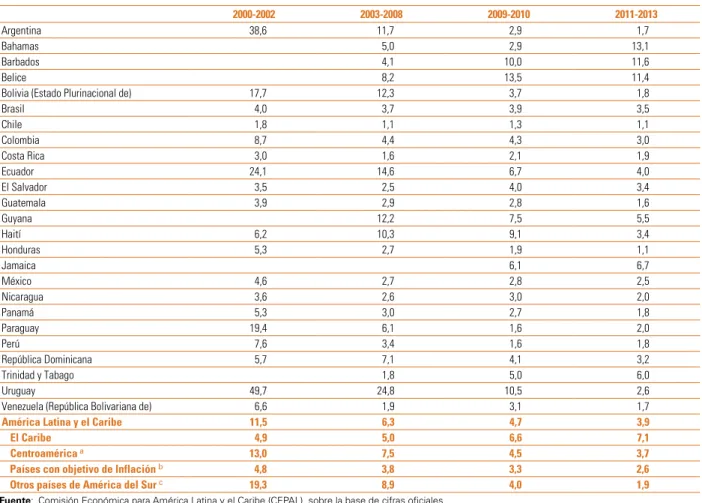

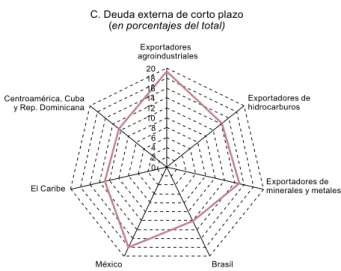

Saldo de la deuda pública bruta del sector público no financiero (como porcentaje del PIB). América Latina y el Caribe: indicadores seleccionados del estado del sistema financiero, 2013. en porcentaje del PIB) Exportadores agroindustriales. Las reservas internacionales como porcentaje de las importaciones están por debajo del promedio de la región.

Brechas de productividad entre América Latina y los países desarrollados

Productividad y crecimiento en América Latina y el Caribe

- Metodología

- Resultados del método “tradicional” de contabilidad del crecimiento

- Resultados del método modificado de contabilidad del crecimiento

- La evolución reciente de los determinantes próximos del crecimiento: la prociclicidad

- Aspectos sectoriales de los determinantes de la productividad en cinco países

Conclusión y reflexiones finales

En un sentido intuitivo, mide la traslación de la función de producción que resulta además de las contribuciones del insumo de capital y mano de obra. La primera es tratar de determinar mejor el contenido de la entrada. Tasa de crecimiento anual del ratio de capital no asociado a TIC/trabajo del total de la economía.

Tasa de crecimiento anual de la relación capital/trabajo relacionado con las TIC en el conjunto de la economía. Finalmente, el Cuadro III.1 presenta un índice de productividad total de los factores basado en la cifra de Estados Unidos en 1995 como un índice de 100. El primero cubre 23 países de la región: 18 países de América Latina (17 países continentales y República Dominicana). República Dominicana) y cinco del Caribe (Bahamas, Barbados, Belice, Jamaica y Trinidad y Tobago).

Un examen de la evolución en el tiempo de las contribuciones al crecimiento permite formular algunas explicaciones para el bajo crecimiento de la productividad en la región. América Latina: relación entre la variación de la contribución del capital al crecimiento del producto interno bruto (PIB) y la productividad total de los factores (PTF). Aspectos sectoriales de los determinantes de la productividad en cinco países latinoamericanos en cinco países latinoamericanos Latina.

América Latina (5 países): descomposición de la formación bruta de capital fijo por tipo de activo no TIC, 1995 y 2000. De los insumos de capital, el capital no TIC fue el más importante. En el contexto de las políticas macroeconómicas, es necesario enfatizar la promoción de inversiones.

Empleo y salarios

Los obstáculos para el acceso al empleo de calidad, su evolución reciente y los retos

- Los obstáculos para el acceso al mercado laboral

- Los obstáculos para el acceso al empleo en general

- Los obstáculos para el acceso al empleo en sectores de media y alta productividad

- Los obstáculos para el acceso al empleo formal en sectores de media o alta productividad

Aspectos de la desigualdad de los ingresos laborales

Políticas para fomentar la sostenibilidad sociolaboral

Conclusiones

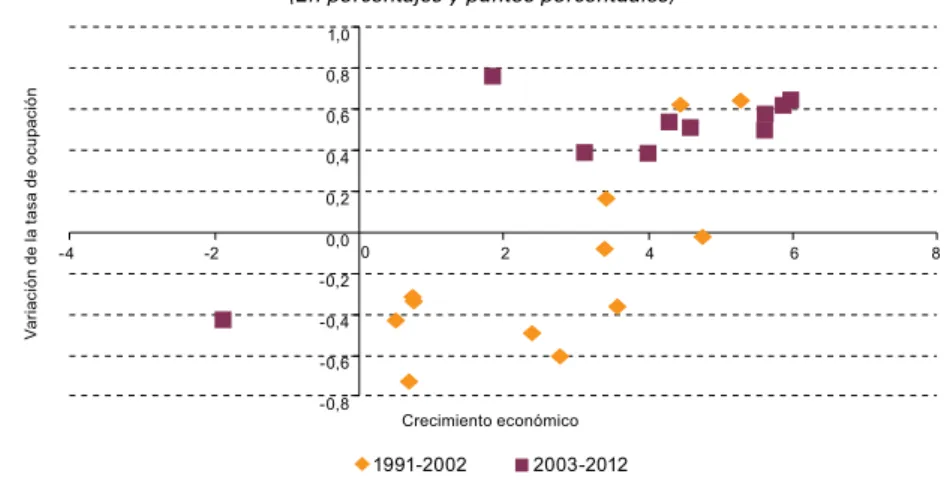

América Latina y el Caribe: crecimiento económico y variación de la densidad de población urbana (en porcentajes y puntos porcentuales). Al dividir el desarrollo en estos ingresos, se observa el impacto de las características estructurales de la generación de empleo. La generación de empleo y el aumento de los ingresos laborales contribuyeron significativamente a la reducción de la pobreza.

13 Los datos del Gráfico IV.3 representan una aproximación a la evolución de la masa del ingreso laboral. América Latina y el Caribe: tasa de variación anual de la masa salarial real y el consumo de los hogares, 1995-2013. Específicamente, en muchos países de la región, la distribución funcional del ingreso empeoró junto con el auge de los precios de las materias primas (CEPAL, 2013b y 2014b).

El impacto de la política fiscal en la distribución del ingreso En los últimos años en el contexto del debate sobre el origen. Otro componente central de la desigualdad en el mercado laboral es el que existe entre hombres y mujeres. Parte de la política dirigida (entre otros objetivos) a promover la participación de la mujer en el mercado laboral se refiere a la maternidad y paternidad en el trabajo.

Como ya se ha señalado, un gran desafío en este contexto es la promoción del empleo juvenil. La extensión e implementación de los derechos laborales (como la sindicalización y la negociación colectiva) aumentaría el impacto distributivo de las instituciones laborales42. Al mismo tiempo, la mejora en los ingresos laborales tuvo un impacto importante en la reducción de la desigualdad entre los hogares.

Conclusiones

Retos de las políticas para la sostenibilidad del crecimiento

En la segunda parte de esta edición del Estudio Económico de América Latina y el Caribe se han analizado alternativas para repensar los desafíos del desarrollo sostenible a la luz de este cambio de contexto. El resultado refleja en parte la prociclicidad de la PTF, especialmente en regiones como América Latina y el Caribe. Fuentes (2013), “El mediocre desempeño de la productividad laboral en América Latina: una interpretación neoclásica”, Serie Macroeconomía del Desarrollo, N° 140 (LC/L.3725), Santiago de Chile, Comisión Económica para América Latina y el Caribe ( CEPAL).

Roca (2007), “Reforzando un pilar fiscal: el doble impuesto a la renta uruguayo”, Revista de la CEPAL, No. 92 (LC/G.2339-P/E), Santiago de Chile, Comisión Económica para América Latina y el Caribe (CEPAL), agosto. Ensayos sobre políticas de convergencia productiva para la igualdad”, Libros de la CEPAL, No. 112 (LC/G.2500-P), Santiago de Chile, Comisión Económica para América Latina y el Caribe (CEPAL). Jiménez, Luis Felipe y Sandra Manuelito (2013), “Características Estilizadas de la Relación entre Inversión y Crecimiento en América Latina y el Caribe Serie Macroeconomía del Desarrollo, N° 136 (LC/L.3704), Santiago de Chile, Comisión Económica para América Latina y el Caribe (CEPAL).

Panorama antes de la crisis, Alicia Bárcena y Narcis Serra (eds.), Santiago de Chile, Comisión Económica para América Latina y el Caribe (CEPAL)/. Ocampo, José Antonio y otros (2014c), "La crisis de la deuda latinoamericana desde una perspectiva histórica", Libros de la CEPAL, No. 125 (LC/G.2609-P), Santiago de Chile, Comisión Económica para América Latina y el Caribe (CEPAL). Velásquez Pinto, Mario (2014), “Revisión de la protección por desempleo en América Latina”, serie Macroeconomía del Desarrollo, Santiago de Chile, Comisión Económica para América Latina y el Caribe (CEPAL), en prensa.

The Role of Labor Provisions in Free Trade Agreements and National Vocational Training and Education Systems, Jürgen Weller (ed.), Project Papers, No. 419, Santiago, Chile, Comisión Económica para América Latina y el Caribe (CEPAL). 2009), “Promover la inclusión laboral de colectivos vulnerables. AMÉRICA LATINA Y EL CARIBE (PAÍSES SELECCIONADOS): INGRESO DE TRABAJADORES MIGRANTES (En millones de dólares). AMÉRICA LATINA Y EL CARIBE: RESERVAS INTERNACIONALES BRUTAS (En millones de dólares, saldos al final del período).