A mi novio, amigos y compañero de graduación por su amor, amistad, dedicación y cooperación que hicieron posible este proyecto. Mamá por su apoyo incondicional y porque fue la persona que hizo posible esta victoria para nosotros con su ejemplo de lucha y amor.

LISTA DE ANEXOS

ENCUESTA AUTO DIAGNOSTICO SISTEMA DE MEDICION

PROPUESTA DE SATISFACCIÓN EN APRENDIZAJE, CRECIMIENTO E INNOVACIÓN PARA EL CUESTIONAMIENTO EN LAS ENTREVISTAS

INTRODUCCION

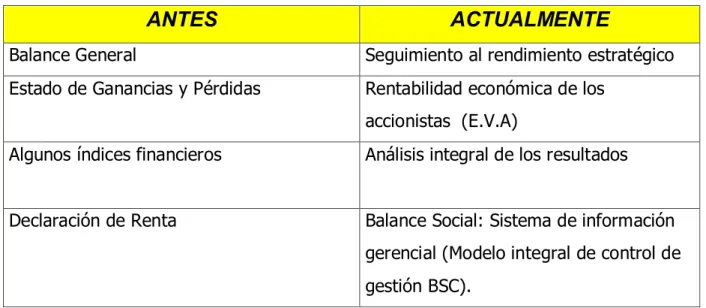

Los cuales nos guiarán para realizar las acciones y medir el resultado de nuestros esfuerzos, con el objetivo de obtener un enfoque preciso para conocer los resultados de la organización tanto presentes como futuros, además determinar de manera organizada y sistemática, la correcta camino para alcanzar las metas que la empresa se ha propuesto. El resultado final será entonces lograr una organización con colaboradores comprometidos, integrados en equipo, conscientes de su misión, su visión, sus metas dispuestos a afrontar los cambios, a anticipar estrategias.

PRIMERA PARTE

ALCANCE GENERAL DEL PROYECTO

ALCANCE DEL PROYECTO

- OBJETIVOS

- General

- Específicos

El diseño e implementación de un sistema integrado de indicadores, apoyado en la planificación estratégica de la empresa, que permita la construcción de un modelo de simulación que pueda ser utilizado para analizar, controlar y predecir factores clave de éxito y su impacto en la generación de valor. Proponer estrategias básicas para la implementación, evaluación y seguimiento del indicador, que permitan maximizar el valor de la organización durante el periodo estimado en la planificación estratégica.

JUSTIFICACION

SEGUNDA PARTE

PLANTEAMIENTO METODOLOGICO

METODOLOGÍA CONCEPTUAL

- Documentación: Balanced Scorecard

- Documentación: Empresa Freskaleche S.A

Se trata de un nuevo sistema de gestión estratégica, que recibe el nombre de “Command Board”, BSC del profesor Robert Kaplan de la Universidad de Harvard y David Norton de Nolan & Norton. El conocimiento de la empresa, visión, misión y plan estratégico de FRESKALECHE S.A., nos permitirá conocer su carácter, desarrollo y calidad organizacional, sobre la cual se elaborará el Plan de Gestión Estratégico, obtenido también a través del intercambio directo con los directores. y asociados por FRESKALECHE S.A.

TERCERA PARTE

DESARROLLO DEL PLANTEAMIENTO METODOLOGICO

DOCUMENTACIÓN BALANCED SCORECARD

- Definiciones

- Integrada

- Balanceada

- Estratégica

- Objetivos del BSC

- Características

- Criterios De Clasificación Del Balanced Scorecard

- Horizonte Temporal

- Niveles de Responsabilidad y/o Delegación

- Áreas o Departamentos Específicos

- Otras Clasificaciones

- Contenido Del Balanced Scorecard (Cuadro De Mando)

- Principales Diferencias Del Balanced Scorecard Respecto A Otras Herramientas Herramientas

- Comparación del Modelo Tradicional Versus Tecnología De Información

Abogar por la sencillez, el pragmatismo y la versatilidad de una herramienta tan útil como el panel de control. Otra característica de Scorecard es la resolución de problemas con acciones rápidas.

MODELO TRADICIONAL CUADRO DE MANDO

SITUACIÓN DE LAS EMPRESAS

Importancia Del Balanced Scorecard

Las empresas en la era de la información tendrán éxito si invierten y gestionan su propiedad intelectual. La importancia de la creatividad y la imaginación a la hora de crear un tablero requiere que nos apoyemos en técnicas que nos brinden información específica que podemos incorporar a esta herramienta.

Ventajas Del Balanced Scorecard

Existe la posibilidad adicional de utilizar en todo este sistema el correo electrónico, a través del cual se pueden transmitir las órdenes pertinentes a los responsables, y por otro lado se puede lograr de alguna manera compartir ideas, comentarios o críticas que puedan surgir. . Con un sistema así preparado no sólo se consigue control sobre todo aquello con lo que se quiere que trabajen en la empresa, sino también control sobre el nivel de actividad, especialmente a nivel administrativo, que se consigue.

Esquema General De Puesta En Práctica El Cuadro De Mando Seis serán las etapas que se proponen: Seis serán las etapas que se proponen

En cualquier caso, es importante determinar qué es importante en cada caso para poder realizar un control adecuado y una adecuada toma de decisiones. De esta forma podremos atribuir el control correcto a cada una de estas variables críticas en cada momento.

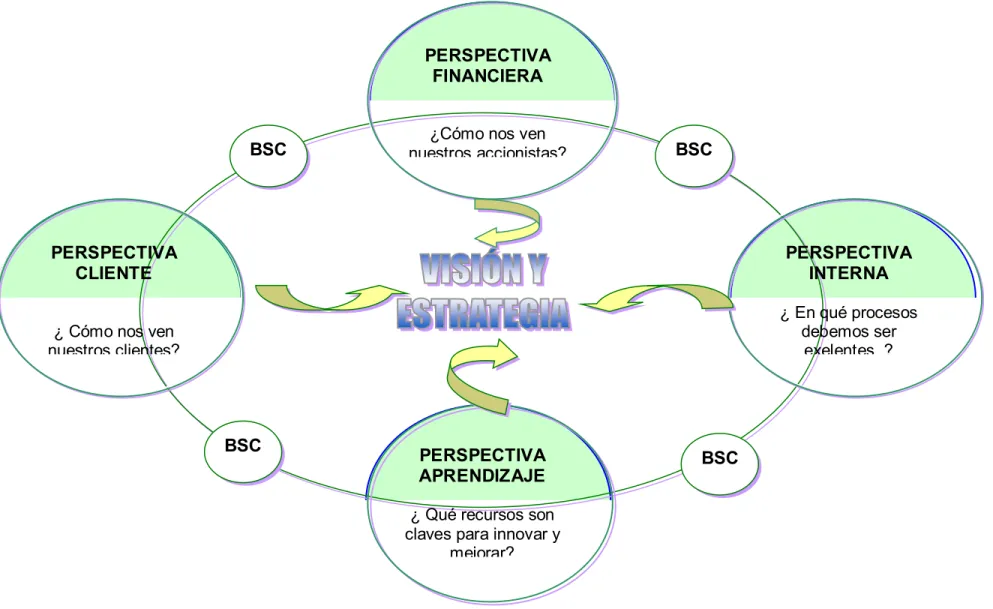

El Cuadro De Mando Integral Como Sistema De Gestión

El Cuadro de Mando Integral llena el vacío que existe en la mayoría de los sistemas de gestión: la falta de un proceso sistemático para implementar y recibir retroalimentación sobre la estrategia. Los procesos de gestión en torno al Cuadro de Mando permiten a la organización alinearse y centrarse en la implementación de la estrategia a largo plazo.

Estructura del Balanced Scorecard Según Rober S. Kaplan Y David P

- Perspectiva Financiera

- La Perspectiva Del Cliente

- La Perspectiva del Proceso Interno

- Perspectiva de Aprendizaje, Crecimiento e Innovación

La construcción de un Cuadro de Mando Integral debería alentar a las unidades de negocio a vincular sus objetivos financieros a la estrategia de la empresa. El Cuadro de Mando Integral, como descripción de la estrategia de una empresa, debe identificar los objetivos de los clientes de cada segmento seleccionado.

Componente estratégico del BSC

- La Cadena de Valor

INCREMENTAR NUESTRA COMPETITIVIDAD Y PARTICIPACIÓN EN EL MERCADO NACIONAL Y EN

ESPECIAL EL INTERNACIONAL

DOCUMENTACIÓN FRESKALECHE S.A

- Principios orientadores

- Misión Institucional

- Visión Institucional

- Objetivos Visión Institucional

- Ciclo de conocimiento del negocio (PEPEC) Cuadro 6. Ciclo del Negocio

Nuestra misión es el desarrollo y comercialización de productos que satisfagan las necesidades nutricionales de la población, manteniendo un enfoque global, calidad superior, servicio e innovación. Incrementar la rentabilidad de la organización en las operaciones, inversiones y procesos productivos de acuerdo con lo dispuesto por la junta directiva. Desarrollar una organización orientada al mercado a través de la satisfacción y el servicio al cliente.

Como resultado de la actividad propia de la organización, la mayoría de ellos son proveedores de leche (la gran mayoría son pequeños productores del área de operación de la empresa).

MATERIA PRIMA: Leche

INSUMOS

PROCESOS PRODUCTIVOS

PROCESOS DE

CANTIDAD

- Ciclo del negocio (Cadena de Valor)

- Composición de la Cadena De Valor Freskaleche S.A

- Determinantes de éxito: plan Estratégico FRESKALECHE S.A

- Diagnóstico

- Análisis DOFA para la compañía Freskaleche S.A

- Perspectiva Cliente Cuadro 7. Perspectiva del Cliente

La infraestructura de la empresa no está vinculada a actividades primarias particulares, sino que respalda toda la cadena. Abastecimiento: Se refiere a la función de comprar los insumos utilizados en la cadena de valor de la empresa, no los insumos adquiridos per se. Esta infraestructura hace que la empresa cuente con una marca diferenciadora en el mercado en cuanto a calidad y variedad de productos.

En el proceso productivo la empresa no cuenta con un sistema de medición para controlar desperdicios y retrabajos en las diferentes líneas de productos.

OPORTUNIDADES AMENAZAS

Perspectiva Procesos Internos

Perspectiva Aprendizaje, Crecimiento e Innovación

Perspectiva Financiera

CUARTA PARTE

METODOLOGIA DEL DISEÑO

FASE 1: DEFINICIÓN DE PALANCAS DE VALOR

- Concepto de palancas de valor

- Modelos palancas de valor definición por perspectiva .1 Perspectiva de aprendizaje, crecimiento e innovación.1 Perspectiva de aprendizaje, crecimiento e innovación

- Perspectiva del cliente Cuadro 16. Perspectiva de del cliente

- Perspectiva financiera

Diseñar e implementar un sistema de información acorde con las necesidades actuales y futuras de la empresa. Estandarizar e implementar procedimientos del programa que garanticen la higiene y mantenimiento tanto de la red de frío propia como de centros de acopio y tanques de frío de terceros. Mantener un sistema de gestión del frío que garantice la continuidad de la cadena de frío hasta el tendero.

Implantar un programa de formación continua del personal de planta en materia de procesos técnicos y gestión de productos.

FASE No. 2 DEFINICIÓN DE INDICADORES POR PERSPECTIVA

- Aspecto introductorio

- Elementos de un indicador

- Atributos de los indicadores

- Establecimiento de los indicadores por perspectiva

- Perspectiva de Clientes

- Perspectiva de Procesos Internos

- Perspectiva Financiera

Dado que los indicadores de gestión son ante todo información, es decir, añaden valor, no son sólo datos, tienen las mismas características de la información. INTEGRIDAD: Que la información sea completa, de modo que proporcione al usuario el panorama completo que necesita saber sobre la situación dada. Se presenta el listado de indicadores, como propuesta para el Cuadro de Mando Integral de la empresa Freskaleche S.A., los mismos serán definidos por perspectivas según los factores críticos y servirán para conocer el porcentaje de avance de las estrategias definidas.

PERSPECTIVA CLIENTES

RESPONSABLE DE CONSOLIDACIÓN Mide el éxito en la aceptación. de productos en el mercado.

Este % es para cada línea de pdto

RESPONSABLE DE CONSOLIDACIÓN Evalúa la participación de. ingresos por línea de productos respecto de las ventas totales. RESPONSABLE DE CONSOLIDACIÓN Análisis de la evolución de. ingresos para proponer políticas comerciales de corto plazo. RESPONSABLE DE CONSOLIDACIÓN Mide la satisfacción del cliente. clientes de la empresa por la compra realizada.

RESPONSABLE DE CONSOLIDACIÓN Déjame medir en qué medida. Encuentre devoluciones por producto sobre las ventas totales.

PERSPECTIVA PROCESOS INTERNOS

RESPONSABLE DE LA CONSOLIDACIÓN Determina la participación en compras fuera de especificación, preferiblemente tendiendo a cero. RESPONSABLE DE CONSOLIDACIÓN Refleja la calidad de general con el que está elaborado el producto. RESPONSABLE DE CONSOLIDACIÓN Refleja calidad. proceso de envasado, que puede deberse a la calidad del mismo o a problemas con la maquinaria de envasado.

RESPONSABLE DE CONSOLIDACIÓN Refleja el grado de. Estandarización y aseguramiento generalmente aplicados a los procesos productivos.

PERSPECTIVA APRENDIZAJE, DESARROLLO Y CRECIMIENTO

Con encuestas. El nivel de satisfacción de los empleados se mide según las funciones que desempeñan. RESPONSABLE DE CONSOLIDACIÓN Medidas de inversión que. La organización realiza capacitaciones para sus empleados. Es un indicador de. adecuar la plantilla a las necesidades operativas de la empresa.

RESPONSABLE DE CONSOLIDACIÓN Mide el número. Accidentes de trabajo sobre el total de empleados.

PERSPECTIVA FINANCIERA

2.00 MENSUAL

35.000,00 MENSUAL

FASE 3. DISEÑO Y APLICACIÓN DEL MODELO INTEGRAL

- Diseño Integral del BSC para Freskaleche S.A. (Véase Figura 8)

- Conceptualización de la Aplicación del modelo BSC

- Aplicación del Modelo Integral BSC (Véase Cuadro 52)

Estos factores incluyen índices de resultados de cobertura laboral estratégica basados en la satisfacción organizacional, la productividad, la retención de empleados, el desarrollo tecnológico y el crecimiento. El liderazgo en calidad y costo se puede medir por la satisfacción del cliente, que se refleja en los ingresos obtenidos por la empresa. A través de la perspectiva del cliente y teniendo en cuenta la visión de crecimiento tanto a nivel nacional como.

Una empresa no está preparada para introducir una solución basada en tecnología de la información hasta que se garantice la calidad de la información del panel.

RECOMENDACIONES

Realizar un análisis de las inversiones publicitarias y promocionales que sean directamente proporcionales a la imagen de la marca y al reconocimiento entre los clientes. Documentar los procesos básicos estableciendo parámetros de qué, cómo, cuándo, con qué frecuencia y por qué, para asegurar el conocimiento de la información en la empresa. Una vez recopilada la información inexistente relacionada con cada área, se deben diseñar otros indicadores estratégicos que proporcionen a la dirección una herramienta necesaria para guiar a la organización hacia el éxito competitivo futuro.

Para iniciar la implementación, la empresa deberá realizar un programa de capacitación por unidades de negocio para difundir la filosofía del BSC, para que utilicen su tablero en cada área de acuerdo a sus objetivos, alineados con el plan estratégico de la organización.

OBSERVACION

GLOSARIO

Relacionados con el desempeño de mediano plazo y los aportes de los proyectos sociales al cumplimiento de objetivos programáticos en una región, sector y/o grupo específico. Relacionados con el desempeño y aportes de largo plazo de proyectos y programas al cumplimiento de la misión u objetivo superior de la institución y/o grupo. Relacionados con el plazo inmediato y los aportes de los componentes y actividades al cumplimiento de los propósitos establecidos en cada objetivo específico del proyecto social.

La expresión cuantitativa y cualitativa de los logros que se pretenden alcanzar en el proyecto social.

BIBLIOGRAFIA

ANEXOS

ENCUESTA AUTODIAGNOSTICO SISTEMA DE MEDICION

ENCUESTA AUTO-DIAGNOSTICO DEL SISTEMA DE MEDICION

Cualquier indicador de proceso recopilado está directamente relacionado con las características de los productos/servicios clave que desean los clientes. Las características de los productos y servicios que se miden son las que son más importantes para los clientes. Si no se prueba el 100% de los productos y servicios, ¿cuál es el tamaño de la muestra lo suficientemente grande como para garantizar que todos los productos/servicios cumplan con los estándares?

La organización ha desarrollado un índice de responsabilidad pública que es resultado de indicadores de seguridad, medio ambiente y servicio comunitario.

Reporte y análisis de los datos

PROPUESTA DE SATISFACCION EN APRENDIZAJE,

CRECIMIENTO E INNOVACION PARA EL CUESTIONAMIENTO EN LAS ENTREVISTAS

Qué conocimientos y habilidades específicos se necesitan para desempeñarse de manera óptima en su puesto. Qué tipo de educación especializada se necesita para obtener el máximo rendimiento en este puesto. Normalmente, una persona en su posición debería haber sido ascendida desde cualquier otro trabajo.

Por lo general, una persona en su posición necesita ser ascendida a cualquier otro trabajo.

SIMULACION DEL CUADRO DE MANDO INTEGRAL EN HOJA DE CALCULO PARA LA EMPRESA

FRESKALECHE S.A

OBJETIVO CLIENTES - 2

ASEGURAR LA CALIDAD PRODUCTO TER. OP-2

MAXIMIZAR LA RENTABILIDAD OF- 2 LITROS RECHA 150000 INDICADOR MARGEN NETO DE UTILIDAD 5.20% TOTAL LITROS 5000000

SATISFACCION DEL CLIENTA OC-3

PERSPECTIVA APRENDIZAJEPERSPECTIVA PROCESOS

APLICACIÓN DEL MODELO CUADRO DE MANDO

INTEGRAL DE