Sin embargo, la situación no es igual para todas las empresas debido al alto costo de los sistemas desarrollados para estos fines, tal es el caso de una pequeña empresa que opera en el sector financiero y debe realizar estudios predictivos, los riesgos se realizan de forma manual. , pierden tiempo, eficiencia y, lo que es más perjudicial, comprometen la exactitud de los resultados obtenidos, resultando en frecuentes pérdidas de dinero pagado, intereses sobre el mismo y honorarios legales, entre otros. Financiamos es un sistema en línea que facilita a los clientes potenciales realizar un análisis de riesgo crediticio desde la comodidad de su hogar.

PLANTEAMIENTO DEL PROBLEMA Y JUSTIFICACIÓN

Lo que queremos conseguir es mejorar los sistemas de previsión de riesgos existentes añadiendo la posibilidad de su uso desde casa a través de Internet, junto con el diseño de la herramienta tecnológica que conlleva este proceso. El uso de Componentes Web en el proyecto permitirá desarrollar software para Internet con todas las ventajas que ello supone tanto para la empresa, que tendrá un mayor alcance y ofrecerá sus servicios según las pautas tecnológicas actuales, como para el clientes de la institución financiera, los cuales podrán acceder a la aplicación vía Internet, y realizar su proceso de calificación de manera más rápida y eficiente.

ANTECEDENTES

No puede darse el caso de que sólo porque eres una pequeña o mediana empresa que quiere emprender o quizás ya lleva un tiempo en el negocio pero quiere modernizar sus operaciones, no puedas hacerlo simplemente porque no cuentas con los recursos suficientes. fuentes. Mientras se planificaba el sistema a desarrollar, se consideró agregar algo que lo diferenciara de los demás, algo que lo hiciera tal que, aunque no fuera tan grande y complejo como algunos sistemas existentes en el mundo, las manos de Los gigantes, grupos, atraerán la atención tanto de los clientes de otras empresas como de las personas que aún no tienen una vida crediticia, pero que quisieran iniciar una.

ESTADO DEL ARTE

VENTAJAS DE JAVA

Tener un sistema avanzado de gestión de memoria –recolector de basura– reduce la posibilidad de problemas de memoria, aunque no es imposible.

EDICIONES DE JAVA

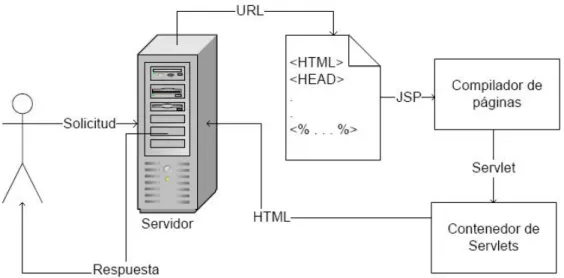

En general, se puede afirmar que J2ME es la edición de Java diseñada para dispositivos con memoria, visualización y potencia de procesamiento limitadas. Las páginas JSP son documentos de texto que se ejecutan como servlets, pero permiten un enfoque más natural para crear contenido estático. Cuando los componentes web se empaquetan e implementan utilizando la herramienta de implementación J2EE, genera o actualiza automáticamente el descriptor de implementación en función de los datos que ingresa en la herramienta de implementación J2EE.

HTML por sí solo genera páginas estáticas por naturaleza, pero gracias a la mezcla con otro tipo de lenguajes, como ASP, PHP o JSP, se convierte en un generador de páginas dinámicas, ya que son los programas desarrollados en los lenguajes antes mencionados los que producen. el contenido presentado en páginas HTML. Es una secuencia de caracteres según un formato estándar utilizado para buscar recursos en Internet. Ahora bien, lo que hay que considerar es que la mayoría de las aplicaciones web constan de servlets y JSP, unificando el lenguaje –Java– y explotando las ventajas que ambos proporcionan.

En resumen, JSP es la parte de la aplicación que se encarga de los elementos visuales, mientras que los servlets son los que se encargan de la lógica detrás de la aplicación. Además, cada etiqueta significa algo que se aplica al texto o código que se encuentra en medio de sus etiquetas.

RIESGO CREDITICIO

EL ACUERDO DE BASILEA

La imprescindible necesidad de medir el riesgo y promover una correcta evaluación del riesgo por parte de las entidades financieras ha sido un esfuerzo de todos los bancos a nivel mundial. Es por ello que en 1988 se creó el Comité de Supervisión Bancaria de Basilea, precursor de la regulación de la medición y prevención de riesgos y la adecuada provisión de capital, para soportar cualquier tipo de situación de riesgo y prevenir la quiebra de las entidades de crédito. El comité no tiene ninguna autoridad a este respecto, simplemente formula normas internacionales de supervisión que nadie está obligado a cumplir, pero que sí significan mejores prácticas en el trabajo financiero.

La idea, según se dijo, es que todos los bancos internacionales y entidades relacionadas apliquen las recomendaciones de los acuerdos de Basilea I y Basilea II, que definen el capital mínimo que deben tener las entidades financieras para operar, vinculando el riesgo de los activos al nivel y calidad. de capital social, además, determinan el capital mínimo requerido para que el banco afronte potenciales pérdidas por los riesgos que gestiona. De igual forma, de acuerdo con los lineamientos establecidos por el Comité de Supervisión Bancaria de Basilea, el supervisor bancario en Colombia regula el establecimiento de un sistema de gestión de riesgo de crédito (SARC) para todas las entidades financieras y afines bajo su supervisión. La Circular 31 de 200212 y la Circular Externa 11 de 2002 establecen los lineamientos que deben seguir las entidades colombianas en el proceso de medición de riesgos.

Así, la Superintendencia Bancaria exige que el SARK de cada entidad cuente con políticas claras de gestión de riesgos, una estructura organizacional adecuada, metodologías y procesos apropiados para la gestión de riesgos, infraestructura y capital humano adecuados, y un proceso general de auditoría. Cabe mencionar que el proceso de medición del riesgo de crédito de cada empresa es independiente y corresponde a cada una de ellas decidir qué metodología o modelo de clasificación de riesgo quiere implementar.

CREDIT SCORING – CLASIFICACIÓN DE RIESGO CREDITICIO

Más precisamente, el scoring crediticio consiste en asignar una determinada puntuación -normalmente numérica- al funcionamiento de la solicitud de crédito, basándose principalmente en las características del solicitante y de la propia solicitud, con el fin de "predecir" la probabilidad de que el solicitante responda correctamente. al pago de honorarios, es decir, qué tan "buen" cliente podría llegar a ser el solicitante. Para las empresas se implementó el modelo Matías y para las personas físicas un modelo desarrollado por algunos estudiantes de la Universidad Autónoma de Bucaramanga como proyecto de tesis. La variable a explicar en el modelo es la probabilidad de incumplimiento derivada del impago de obligaciones contractuales por parte de las partes.

Las variables independientes utilizadas para desarrollar el modelo son el valor del préstamo, el valor de la cuota, el plazo, los ingresos, los ingresos del cónyuge, la edad, los dependientes, el género, el tipo de vivienda, el estado civil, el acuerdo de codeudor y el acuerdo de deuda. Además, en el grupo de 12 variables analizadas, se encontró que variables como valor del crédito (X1), ingreso (X4), ingreso del cónyuge (X5) y estado civil (X10) están inversamente relacionados con la probabilidad de incumplimiento; Esto significa que a medida que aumenten los valores de estas variables, la probabilidad de incumplimiento disminuirá. De las variables seleccionadas para intentar explicar la probabilidad de incumplimiento, se encontró que tres (plazo, ingreso del cónyuge y tipo de vivienda) tenían una baja probabilidad de ocurrencia y una baja explicación de la variable dependiente (Y).

Con esta información y calculando la probabilidad de riesgo de incumplimiento, se puede generar un rango de calificación para determinar si se otorga o no el crédito solicitado; Además, en el ejemplo anterior, se observa que la probabilidad de impago de un préstamo otorgado a una mujer propietaria de casa propia, casada y con contrato de trabajo indefinido es del 55,02%. Para la creación del portal, por defecto se eligió el valor de probabilidad del 30% de incumplimiento como límite para aceptar la solicitud, 50% como límite para rechazar la solicitud y valores intermedios para someter la solicitud a la decisión del sujeto. personalmente.

PORTAL WEB

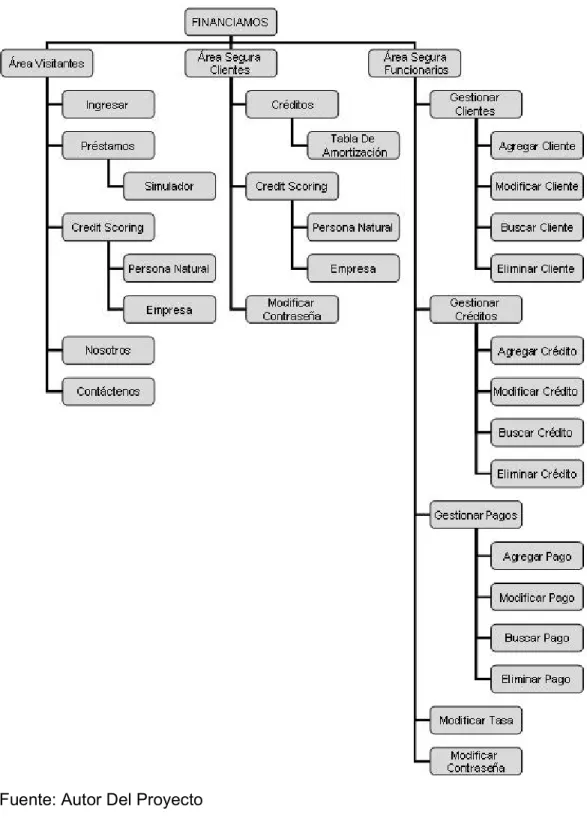

SECCIÓN ÁREA SEGURA CLIENTES

En la sección de áreas seguras de clientes, el usuario (cliente) puede acceder a las páginas de crédito actuales, calificación crediticia o cambiar contraseña. Si selecciona los créditos vigentes, se le presentará un listado de cada una de las obligaciones adquiridas con la unidad junto con los datos más importantes, como la fecha de inicio del crédito, el monto solicitado, el valor de la cuota, el Plazo y cuotas pagadas. En la misma página, podrás seleccionar uno de tus créditos para observarlo con más detalle, es decir. observar la tabla de amortización del crédito, e incluso un recordatorio de la próxima fecha de vencimiento de pago si el crédito aún está vigente.

Cabe mencionar que el funcionamiento seguro y adecuado del portal depende de cómo interactúa el cliente con él. Por lo tanto, una vez que haya terminado de usarlo, debe finalizar su sesión haciendo clic en el enlace "Salir" en la barra de menú horizontal.

SECCIÓN ÁREA SEGURA FUNCIONARIOS

Cabe mencionar que el funcionamiento seguro y adecuado del portal depende de cómo lo maneje el funcionario. Por lo tanto, una vez que haya terminado de usarlo, debe finalizar su sesión haciendo clic en el enlace "Salir" en la barra de menú horizontal.

CONCLUSIONES

El análisis de las variables en los modelos de scoring crediticio mostró que para el modelo de persona física, las variables que tuvieron mayor importancia para explicar el riesgo de incumplimiento fueron los ingresos y el tipo de contrato de trabajo, mientras que para el modelo de empresa fueron el activo total y neto. valor. Desarrollo de una herramienta para otorgar y analizar crédito utilizando el modelo econométrico para analizar la línea de libre inversión de una entidad. Modelo de scoring crediticio mixto construido con análisis discriminante y el algoritmo de Kohonen, Evaluación de componentes de riesgo según Basilea II.

Disponible en Internet: