Problema: Cuál es el modelo de gestión financiera para el área de costos de la industria de bebidas de Caldas que, con base en la metodología del BSC, permita evaluar la situación actual y futura de la empresa. Evaluar los procesos de planificación estratégica de costos de la ILC a través de la metodología BSC. Promueve una visión integral, proactiva, articulada e interconectada entre los colaboradores de la industria de Bebidas Caldas, lo que ayuda a adoptar estas actitudes en la empresa en general.

Por tanto, comprender y ser capaz de diagnosticar la situación financiera actual y futura de la empresa es una tarea fundamental de su gestión. Cuál es el modelo de gestión financiera para el área de costos de la Industria Licorera de Caldas, que basado en la metodología del BSC permite evaluar la posición actual y futura de la empresa.

OBJETIVOS

No menos importante será el resultado para la academia, cada vez que se entiende que la validación e implementación de estructuras y modelos enfatiza la efectividad teórica y analítica de las herramientas que han aparecido a nivel organizacional y que sin duda son de gran importancia para el futuro administrativo, al igual que el Cuadro de Mando Integral, que a través de sus propuestas y desarrollos propone una visión alternativa para atender las intenciones de las instituciones. La aplicación de esta teoría a la solución de problemas de gestión de costos en la ILC no sólo permitirá evaluar su alcance, sino que también revelará una nueva teoría de los efectos financieros del objeto de estudio. Para los investigadores, la combinación de la teoría del BSC con el concepto de gestión de costos operativos es de gran importancia en la aplicación de los conocimientos adquiridos en la Maestría en Administración, cada vez que permite implementar prácticas modernas en la solución de problemas reales del medio ambiente. y contribuye al desarrollo del negocio local, regional y nacional.

ESTRATEGIA METODOLOGÍCA

REFERENTE TEORICO

CONTEXTO DEL ESTUDIO

HORIZONTE ESTRATÉGICO

Uno de estos esquemas es el conocido como Cuadro de Mando Integral, un método que logra integrar los aspectos de gestión estratégica y evaluación del desempeño en la empresa. Aprendizaje organizacional: Se refiere a las metas e indicadores que sirven como plataforma o motor para el desempeño futuro de la empresa. Se establecen prioridades para crear un clima de apoyo al cambio, la innovación y el crecimiento en la organización.

En el proceso de gestión estratégica, el BSC se utiliza como medio para comunicar, compensar y conocer la estrategia de la empresa. Finalmente, la planificación financiera debe reflejar la prosperidad de la empresa y su supervivencia.

MODELO DE GESTIÓN FINANCIERA PARA EL AREA DE COSTOS

Con la gestión estratégica de costos encontramos la base sobre la cual podemos construir un modelo de gestión de costos para la subgestión financiera de la Industria de Bebidas de Caldas y su control a través del BSC. La gestión de costos actual no ha brindado el soporte al análisis estratégico necesario para implementar la gestión de costos estratégica en la subgerencia financiera de la Industria de Bebidas de Caldas. No es que la perspectiva de la gestión de costos estratégicos a través del BSC deba ser completamente diferente a la perspectiva del modelo de costos actual, sino que debería ser más integral.

El costeo del ciclo de vida del producto se basa en la identificación y análisis de cada coste individual del producto a lo largo de su ciclo de vida. En el marco del costeo del ciclo de vida de los productos del portafolio de la Industria de Bebidas de Caldas encontramos que el mismo no estaba particularmente bien desarrollado.

Ciclo de vida del producto de la I.L.C

El primer paso para construir la cadena de valor de la Industria de Bebidas de Caldas es identificar las diversas actividades internas y vincular los costos operativos, los activos, con las actividades de valor individuales. Utilización de la capacidad instalada Eficiencia en los procesos productivos Configuración del producto. El tercer paso en la metodología de la cadena de valor es desarrollar una ventaja competitiva sostenible.

El principal objetivo que persigue el análisis de la cadena de valor es lograr una mayor competitividad, teniendo en cuenta los siguientes elementos clave: Por lo tanto, un análisis de costos significativo examina los costos dentro de esas actividades y no los costos de la empresa en su conjunto. Al desarrollar la cadena de valor en ILC, asignar costos, activos fijos y capital de trabajo a cada actividad nos permite:

Las actividades generadoras de valor dentro de la ILC se dividieron porque cumplían con los siguientes principios: El primero es el factor tiempo y el segundo es entender la relación de los costos y las inversiones con la estrategia. Esto nos da información para el segundo factor mencionado: conocimiento de la relación de costos e inversiones con la estrategia.

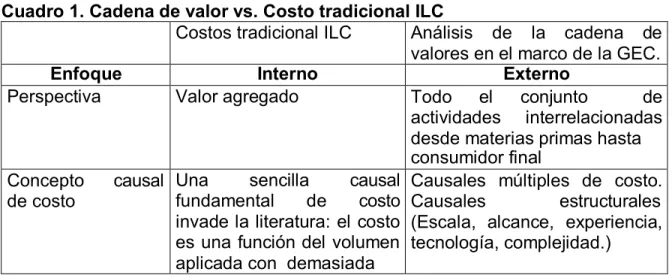

La siguiente tabla muestra los cambios clave en ILC entre el modelo tradicional y el análisis de la cadena de valor en el contexto del control estratégico de costos. Costos tradicionales de ILC Análisis de la cadena de valor en el marco del GEC. El control de costos es función de la causa que regula toda actividad de valor.

Actividades que agregan valor

Sólo se deben asignar a los productos las actividades que efectivamente agregan valor al cliente. Generador de costos: Es el elemento clave que servirá de base para imputar el costo de la actividad a cada uno de los productos: ron, brandy, vodka, kaldí. La respuesta a cada una de estas preguntas debe recogerse en un punto central, eliminando el desperdicio y asignando los escasos recursos de la empresa de la forma más eficiente.

Dentro del análisis del proceso actual revisamos las actividades que se desarrollan para verificar sus costos reales, miramos cada uno de los recursos que consume y en base a un inductor podemos determinar el costo de la actividad. El proceso de asignación de costos en el contexto del ABC consta de dos fases sucesivas en las que, a través de la primera, se obtiene información de costos de las actividades, la cual aparece estructurada de manera que permite trasladarla al objetivo de costos correspondiente. , el valor. de aquellas actividades que directa o indirectamente contribuyan a su adquisición. Una vez determinados los recursos utilizados por cada actividad, debemos determinar los inductores de costos o drivers para asignar el costo de la actividad a cada una de las unidades de negocio o líneas de productos.

Una vez analizados los resultados de la recopilación de información para cada actividad, se evalúan los criterios utilizados para definir los generadores de costos como elemento principal en la construcción del sistema de asignación de costos. una distribución inicial de costos entre las actividades de cada eslabón de la cadena de valor. El trabajo de los grupos interdisciplinarios genera una diversidad de planes de mejora, que están dirigidos principalmente a optimizar costos y generar mejoras en los procesos en todos los niveles y en cada uno de los eslabones de la cadena de valor. EL ÁREA DE COSTOS CONTRIBUIRÁ A LA MISIÓN DE LA ILC BRINDANDO APOYO GESTIÓN EFICAZ, PROPORCIONANDO INFORMACIÓN Y ANÁLISIS DE COSTOS, COMO BASE PARA LA ADECUADA TOMA DE DECISIONES.

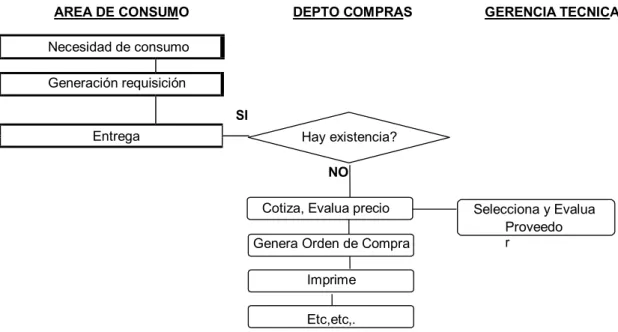

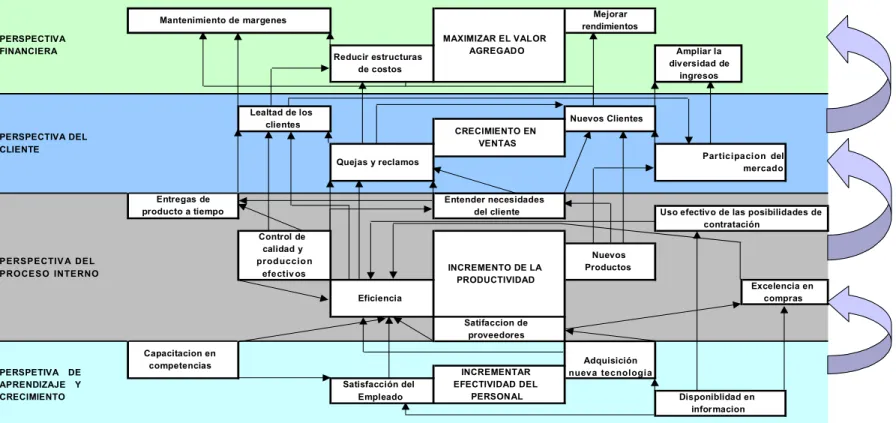

TAMBIÉN CONTRIBUIRA A OPTIMIZAR EL MISMO EN MEJORAR LA COMPETITIVIDAD DE NUESTROS PRODUCTOS A NIVEL NACIONAL E. PROVEEDORES INTERNOS FALTA DE COMPROMISO EN INFORMACIÓN SOBRE COSTOS NO CONSIDERAN EL ÁREA DE COSTOS COMO. Sin embargo, el objetivo del modelo es dirigir todos estos esfuerzos de forma organizada y orientada hacia la conexión entre estos desarrollos y un enfoque estratégico enfocado al cumplimiento de la misión y visión de la ILC. Veamos el diagrama de cadenas en el gráfico 13.

NORTES

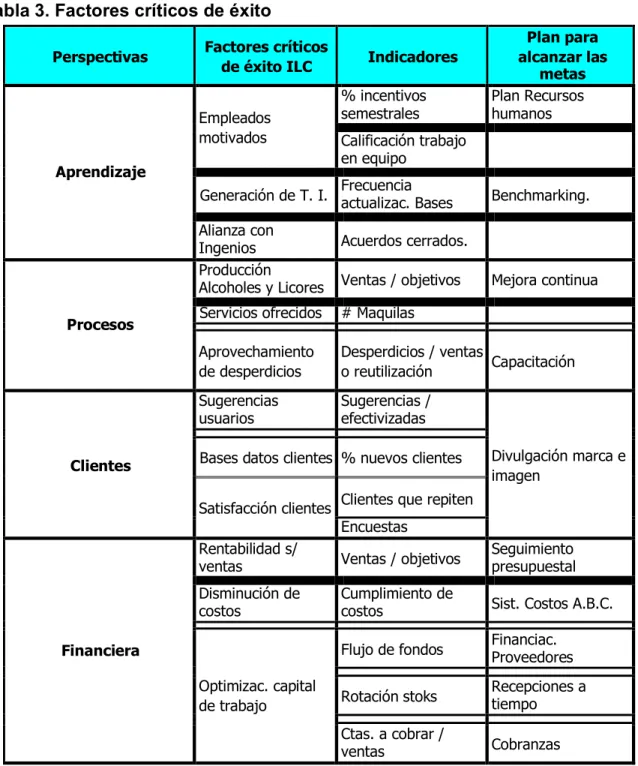

Indicadores estratégicos de gestión

- CONCLUSIONES

B.S.C sirve para medir la estrategia de una organización y una de las características que la distingue de otras medidas estratégicas es que determina la adquisición y utilización de indicadores de gestión derivados de los objetivos descritos en el mapa estratégico de la organización. Que los gerentes utilicen métricas estratégicas para monitorear el progreso de la organización en el cumplimiento de sus objetivos estratégicos. Que los indicadores muestren una relación existente con los objetivos y sean evidencia continua de la validez de la estrategia.

Los indicadores brindan a las personas una conexión concreta con la estrategia y los objetivos de la organización. La identificación de indicadores en el proceso de diseño del BSC se realiza cuando se crea el mapa estratégico de la organización y se definen las metas estratégicas en las perspectivas del modelo. Servir de base para el desarrollo de sistemas de recompensa e incentivos. Fomentar la participación de las personas en la gestión de la organización.

A través de esta definición es posible relacionar todos los objetivos, mostrando el impacto que tiene cada uno de ellos en el logro de la estrategia. Que las comisiones centren sus actividades en el alcance de los objetivos cuantificables que sustenten el logro de la estrategia. Es muy común que la mayoría de las personas no sepan cómo pueden contribuir al éxito de la organización y de la estrategia.

Según la frecuencia de la evaluación, debe quedar claro si se ha logrado el objetivo o no. EQUILIBRIO DEL CONTROL DE GESTIÓN N. La influencia del modelo de control de gestión en la cultura organizacional Conocer la influencia de los sistemas de control de gestión en la cultura organizacional es fundamental para el éxito de la organización. La posibilidad de aplicar el concepto BSC en el área de costos de la Industria de Licores de Caldas y la factibilidad de su implementación con miras a lograr resultados exitosos en corto tiempo.

El modelo muestra la combinación perfecta de varias herramientas de inteligencia de negocios (ABC, cadena de valor, BSC) para lograr un sistema de gestión integrado, y como tales son herramientas fundamentales para el funcionamiento de ILC. Análisis de información a partir del cambio de modelo en el proceso de costos, comienza a funcionar el modelo de costos estándar.

COD. DESCRIPCION DEL

COD. DESCRIPCION DEL