La eficiencia de costes transfronteriza se aborda utilizando el concepto de ineficiencia X, que mide la calidad de la gestión bancaria. Bajo el supuesto de que los dos componentes del término de error se distribuyen independientemente, la frontera se puede estimar sobre una base de máxima verosimilitud, estimando la ineficiencia de cada empresa a partir de los residuos de la regresión. Para aislar la estimación de eficiencia de costos de la posible influencia del poder de mercado en la determinación de las tasas de depósito (que afectan los costos financieros del banco), la función de costos que se puede estimar incluye sólo los costos operativos.

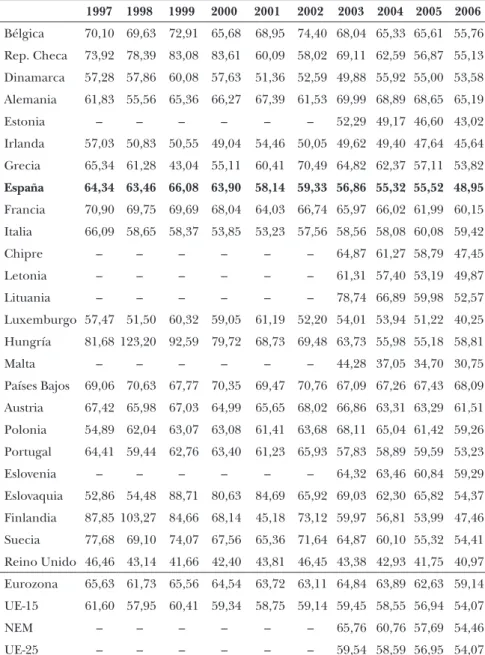

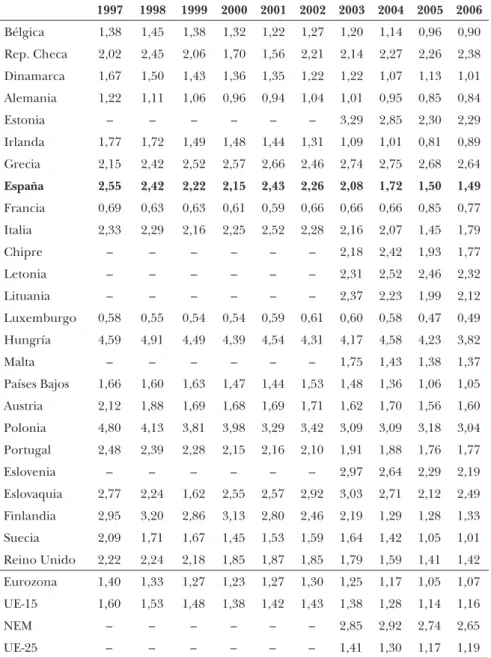

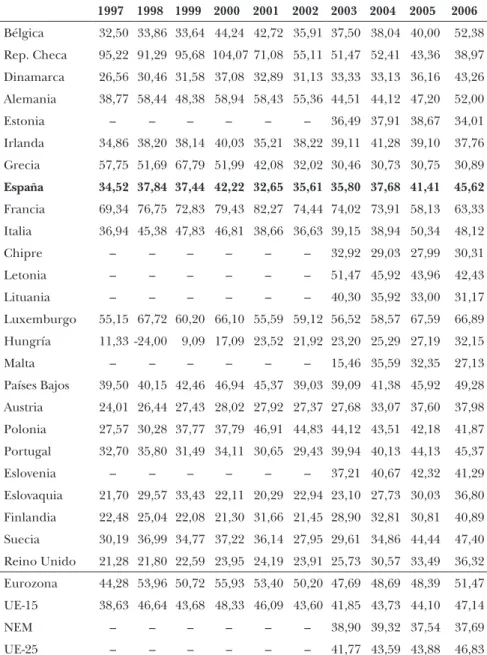

Como se ha mencionado anteriormente, la comparación de eficiencia entre empresas bancarias requiere la estimación de una frontera común a todos los bancos de la muestra (en nuestro caso, la UE-25). Como se muestra en el Cuadro A.2.3 del Apéndice A.2, la muestra utilizada consta de 39.330 observaciones de entidades bancarias de los sectores bancarios de la UE-25. El análisis de la competencia bancaria se basa en el uso del índice de poder de mercado de Lerner.

El poder de mercado es mayor cuanto menor es el número de competidores y/o menor es la elasticidad de la demanda. En el primer caso, el costo promedio de la actividad bancaria se aproxima como una relación entre el ingreso total y los activos totales. En el segundo caso, los costos marginales se aproximan estimando una función de costos translogarítmica con un producto (activos totales) y tres insumos (mano de obra, capital físico y fondos prestables).

La función de coste (total) se estima utilizando un panel de datos de entidades de crédito de la UE-25 para el período utilizando la base de datos BankScope. Panzar y Rosse (1987) obtienen un indicador de competencia a partir de la estimación de una función de ingreso. Panzar y Rosse derivan una prueba de competencia (conocida como estadístico H) a partir de la estimación de ecuaciones de ingreso de forma reducida.

El estadístico H, que aumenta con el nivel de competencia, se construye como la suma de la elasticidad del ingreso bancario ante variaciones en el precio de los insumos. Una vez estimada la ecuación anterior, el contraste del grado de competencia se realiza a través de la suma de los parámetros que acompañan a los precios de los insumos. La estimación del estadístico H se realiza a partir de la estimación de funciones de renta separadas para cada uno de los sectores bancarios de la UE-25.

Los ingresos incluyen tanto ingresos financieros como no financieros, los cuales aproximan los precios de los tres insumos de la manera descrita anteriormente para efectos de estimar los costos marginales (ver nota técnica A.1.2). Crédito a empresas no financieras hasta un millón de euros (tipo variable y hasta un año) a) Tipos de interés. Además, se muestra información sobre la intensidad del fenómeno de la desintermediación en el contexto europeo.

Los datos del PIB, las necesidades y la capacidad de financiación de los distintos países, se obtienen de las Cuentas Nacionales que también publica Eurostat.

El capítulo 1 describe los diferentes grados de desarrollo y estructura financiera de las economías europeas y la posición relativa de España. La mayor parte de la información utilizada en este capítulo procede de las Cuentas Financieras publicadas por Eurostat en la sección de datos de su sitio web (http://epp.eurostat.ec.europa. eu). En concreto, los datos utilizados corresponden a los balances financieros consolidados de los sectores institucionales expresados en millones de euros.

Cuando se analizan los activos financieros totales de la economía y su distribución en instrumentos financieros, se suma la suma de la economía nacional y la del resto del mundo de manera que los activos y pasivos financieros (de un mismo instrumento y del total) sean igual. La información que contiene es: número de entidades de crédito, número de sucursales bancarias, número de empleados, activos totales, concentración del mercado (índice de Herfindahl y cuota de mercado de las cinco mayores entidades financieras [CR5]), préstamos de entidades de crédito y distribución por destino de la financiación (empresas no financieras, compra de vivienda, préstamos al consumo; otros préstamos), depósitos de entidades de crédito al sector no financiero, emisiones de valores a corto y largo plazo de empresas no financieras, activos gestionados por fondos de pensiones, compañías de seguros y fondos de inversión, número y activos totales de sucursales/filiales de entidades de crédito en otros países de la UE y terceros países. Esta publicación anual del BCE, que analiza el desempeño de los sectores bancarios europeos, incluye un anexo con los principales indicadores de desempeño de los sectores bancarios de la UE-25, separando los bancos nacionales (todos los bancos nacionales) de la banca total (todos los bancos), la siendo este último el agregado utilizado en la monografía.

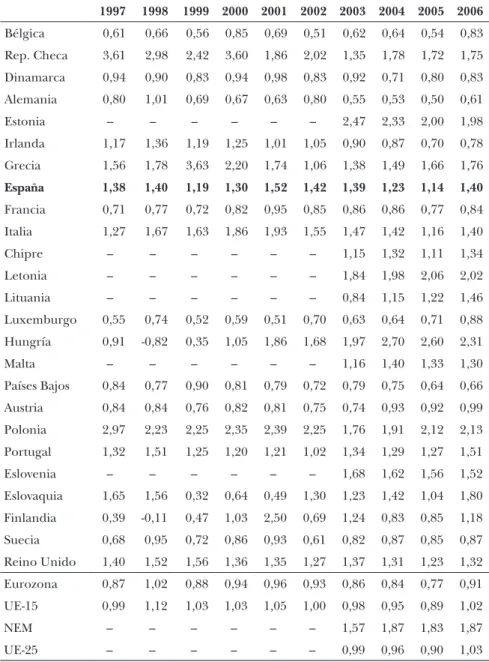

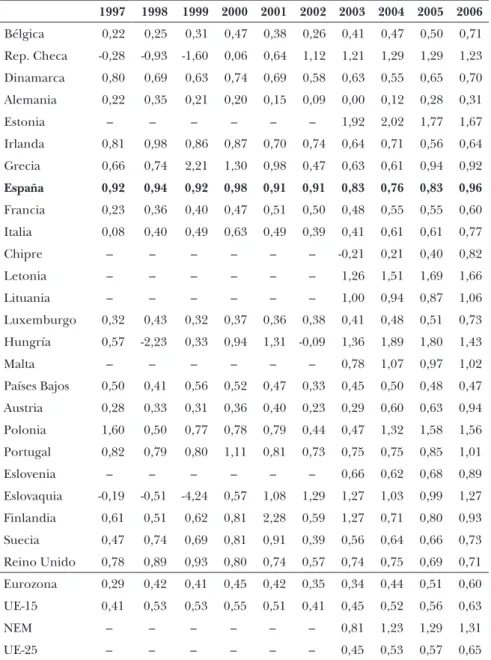

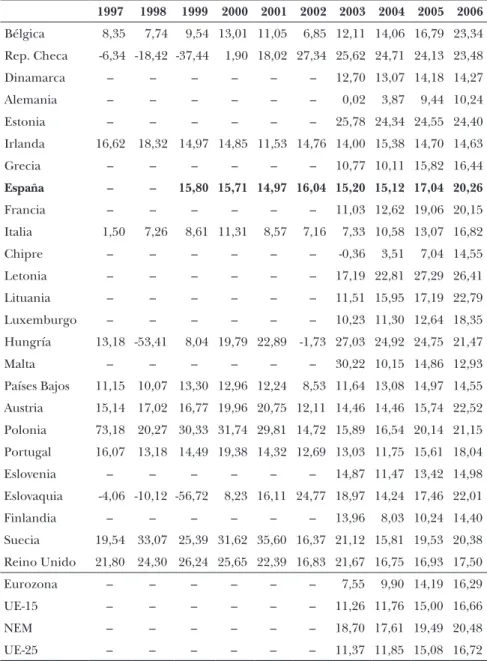

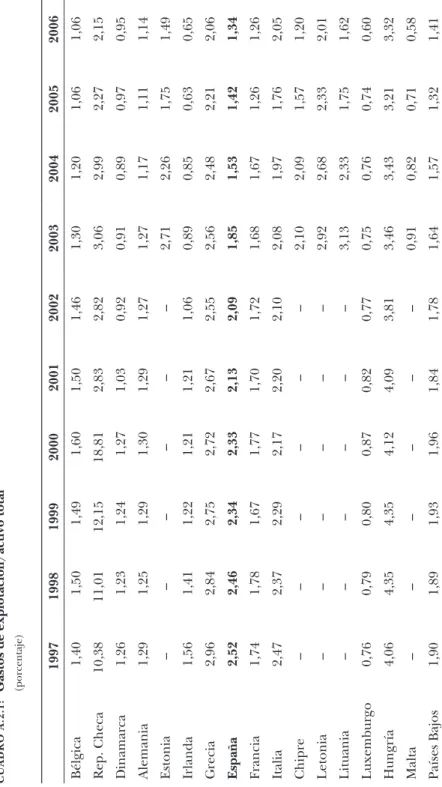

Los indicadores, ofrecidos para cada uno de los sectores bancarios, se dividen en cuatro grupos: . rentabilidad, solvencia, liquidez y estructura de balance. En el primer y último grupo, los indicadores se expresan como porcentajes del activo total. La lista de indicadores es la siguiente: a) rentabilidad: margen ordinario, otros productos ordinarios, gastos operativos, RoA, RoE, ingresos netos por intereses/ingresos totales, ingresos netos no financieros/ingresos totales, ratio de eficiencia operativa; b) solvencia: ratio de solvencia total, ratio Tier 1;

El BCE proporciona información sobre los sectores bancarios de cada país de la UE-25 para el período 2003-2005. Los datos relativos a los agregados de la zona del euro, UE-15, NEM y UE-25 se han compilado como medias ponderadas de indicadores nacionales, utilizando en la mayoría de los casos ponderaciones de los activos totales de las entidades como ponderaciones. cada país en el total del agregado europeo. Esta sección del sitio web del BCE proporciona información detallada sobre los balances de las instituciones financieras monetarias de los países de la zona del euro desde 1997 y con periodicidad mensual.

Esta publicación del BCE de septiembre de 2006 contiene información sobre la estructura porcentual de distintos productos bancarios en relación con el tipo de interés de referencia utilizado (fijo, variable, etc.).

OCDe

Fondo Monetario Internacional

Comisión europea