Control integral y obligaciones tributarias en las MYPES textiles de Gamarra, distrito de La Victoria en Lima Metropolitana, periodo 2018-2019. Determinar la aplicación del control integral que afecta el cumplimiento de obligaciones tributarias en las Mypes textiles de Gamarra en el distrito de La Victoria, en Lima Metropolitana, período 2018-2019. La implementación del control integral afecta significativamente el cumplimiento de las obligaciones tributarias en las Mypes textiles de Gamarra en el distrito de La Victoria, en Lima Metropolitana, periodo 2018-2019.

El entorno para el desarrollo de una auditoría integral depende de la preparación y cooperación de las empresas auditadas. Los programas de auditoría generalmente se desarrollan clasificando primero los objetivos identificados de la auditoría integral. Contribuyente: La persona que realiza o en relación con el cual ocurre un hecho que da lugar a una obligación tributaria.

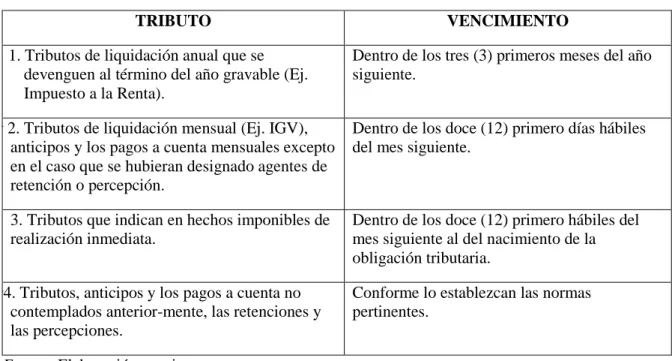

En los primeros doce (12) días hábiles del mes siguiente al del nacimiento de la obligación tributaria.

La recaudación tributaria en el Perú 49

La obligación tributaria surge de la ley y por lo tanto el fisco no tiene derecho a reclamar beneficios si no incluye un determinado caso como sujeto pasivo. Sería inconcebible que la ley creara un "impuesto" y que el propio poder ejecutivo complementara la norma integrando las hipótesis de incidencia y otros elementos de la relación jurídica tributaria. Por lo tanto, este punto fue precisado con mayor detalle por la regla IV del prólogo del Código Tributario, cuando señala que sólo una ley o un decreto legal puede señalar el hecho que crea una obligación tributaria.

Tanto desde un punto de vista puramente teórico como para los efectos prácticos de interpretar la ley en un caso concreto, la distinción entre "hipótesis de incidencia" y "hecho imponible" es importante. Así, por ejemplo, el concepto de renta está definido por la ley del caso y el legislador puede, al producir la norma, elegir uno o más de los criterios que sirven para clasificarla. Al revisar la información sobre el tema, encontramos que los autores Ortega R., Pacherres A. y Miranda I. elaboran la información en los siguientes términos: "Uno de los aspectos centrales en el establecimiento del Impuesto a la Renta es el concepto de renta que se asumirá para efectos de su aplicación, por constituir el aspecto esencial de la presunción de hecho o del objeto sobre el que recae el impuesto.

Se ha establecido doctrina fiscal respecto de la clasificación de determinadas rentas como base imponible. En este sentido tenemos: La teoría del ingreso-producto, La teoría del flujo de riqueza y la teoría del consumo más crecimiento de la riqueza. Cuando hablamos de Teoría Producto-Renta, se entiende que la renta debe ser un producto o activo nuevo, distinto y separable del recurso que lo produce, dejando dicho recurso en condiciones de seguir produciendo renta.

Las características del ingreso bajo esta teoría son la periodicidad en el beneficio, mantenimiento o permanencia de la fuente productora; Sin embargo, hay que tener en cuenta que, para producir la renta, es necesario que la fuente esté racionalmente habilitada para hacerlo, y el tercer punto sería que la renta provenga de una fuente duradera capaz de generar renta periódica. En la Teoría del Flujo de Riqueza, a diferencia de la anterior, se considera renta como el total de las rentas de terceros, es decir, el flujo total de riqueza que fluye de terceros hacia el contribuyente en un período determinado. El cambio sólo podrá realizarse con ocasión de la declaración y pago del mes de enero de cada año.

Definición de términos 55

La integración de estos cuatro tipos de auditoría implica que el examen debe realizarse sobre cuatro sistemas de información principales de la organización: sistema de información financiera, sistema de información de gestión, sistema de información de control interno y sistema de información legal. Con base en lo dicho anteriormente, se puede construir el siguiente concepto de auditoría integral: “La auditoría integral es un proceso consistente en el examen crítico, sistemático y detallado de los sistemas de información financiera, control interno y gestión legal de una organización, llevado a cabo de forma independiente y utilizando técnicas específicas, con el objetivo de emitir un informe profesional sobre la razonabilidad de la información financiera, la eficacia, eficiencia y economía en la gestión de los recursos y su cumplimiento. De esta forma, comprende todo el funcionamiento de la entidad y también evalúa su relación con el medio ambiente.

La Academia Mexicana de Auditoría Integral y de Gestión, A.C., promotora del buen gobierno corporativo, fue fundada en septiembre de 1994, con el objetivo principal de consolidar y difundir el conocimiento y la práctica profesional moderna y actualizada de la auditoría integral y de gestión en los sectores público, privado y privado. sector público. sectores sociales de nuestro país y promover la investigación y el desarrollo metodológico de estas disciplinas. La Academia Mexicana de Auditoría Integral y de Desempeño, AC (AMDAID) (2011) define la auditoría integral como “la evaluación multidisciplinaria, independiente, con enfoque de sistemas, del grado y forma de cumplimiento de los objetivos de una organización, de su relación con su entorno , así como sus actividades, para proponer alternativas para el logro más adecuado de sus propósitos y/o el mejor uso de sus recursos", y también se la conoce como auditoría de las tres EEA, porque evalúa la efectividad en el logro de objetivos, así como eficiencia y economía en la aplicación de los recursos. Los requisitos de gobierno corporativo fueron modificados mediante la introducción de la Ley Sarbanes-Oxley de 2002, que impuso requisitos más estrictos de auditoría, ética e independencia.

Los interesados también exigieron mayor seguridad al directorio y a los comités de auditoría. El comité de auditoría está formado por miembros del directorio que son independientes de la dirección de la empresa y son responsables de supervisar el trabajo del auditor independiente. Objetividad: La valoración y conclusión del auditor debe ser totalmente imparcial y acorde con la realidad de la empresa y su actividad profesional.

Sostenibilidad: Se recomienda a cualquier empresa realizar esta auditoría integral de forma periódica y periódica en el tiempo para asegurar el cumplimiento de los objetivos de la manera más efectiva posible. Control: Una auditoría integral controla todo, desde los procesos y recursos hasta el personal de la empresa. Estructura de control interno: Se entiende por control interno un sistema cuyo objetivo es asegurar la credibilidad de la información y la confiabilidad de los registros financieros.

Tipo de investigación 61

Operacionalización de variables 61

El proceso de obtención y evaluación objetiva, durante un período de tiempo determinado, de evidencia relacionada con los siguientes temas: información financiera, estructura de control interno, cumplimiento de las leyes pertinentes y conducta ordenada de la misma. Estas son las obligaciones o deudas tributarias que el contribuyente tiene con el estado en este caso, que pueden ser impuestos, impuestos, multas, sanciones, etc.

Instrumentos 65

Procedimientos 65

Resultados 66

Contrastación de la hipótesis 86

Discusión de resultados 96

De los resultados obtenidos 96

No existe un adecuado cumplimiento de las obligaciones tributarias en las Mypes textiles Gamarra del distrito de La Victoria. No existe o no se realiza una evaluación objetiva a las Mypes textiles de Gamarra en el distrito de La Victoria. No existe un manejo adecuado de evidencia relevante en la textil Gamarra Mypes en el distrito de La Victoria.

No existe una adecuada estructura de control interno en las Mypes textiles de Gamarra en el distrito de La Victoria. Tampoco existe un buen o significativo cumplimiento de las disposiciones legales aplicables en las Mypes textiles de Gamarra en el distrito de La Victoria. No existen o no existen criterios de evaluación ni se han desarrollado indicadores en las Mypes textiles de Gamarra en el distrito de La Victoria.

Toda esta situación no contribuye al desarrollo de un adecuado control interno relacionado con las obligaciones tributarias a las que están sujetas estas empresas.

Conclusiones 97

Recomendaciones 98

Manual de técnicas y procedimientos de auditoría interna preventiva, para la evaluación del cumplimiento tributario de las leyes tributarias internas. La Auditoría Integral como alternativa para agregar valor a los servicios del Contador Público. La auditoría integral en la evaluación de los resultados de gestión de la universidad pública, para los años 2015-2016.

Título: MARCO DEL CONCURSO DE AUDITORÍA INTEGRAL: UN NUEVO PAPEL DEL PROFESIONAL CONTADOR.

Anexos 102

TÍTULO DEL TRABAJO DE INVESTIGACIÓN: “ AUDITORÍA COMPLETA Y PASIVOS TRIBUTARIOS EN MYPES TEXTILES EN GAMARRA, DISTRITO LA VICTORIA DE LIMA METROPOLITANA, PERIODO. 1 ¿Existe evidencia suficiente en la empresa de que se puede realizar una auditoría integral de las obligaciones tributarias? 3 ¿Es posible realizar una evaluación sistemática de las operaciones comerciales en relación con las obligaciones tributarias en la empresa?

4 ¿Es posible realizar una evaluación documentada de las operaciones relacionadas con obligaciones tributarias en la empresa? 6 ¿Existe mucha confiabilidad en los registros financieros relacionados con las obligaciones tributarias de la empresa? 7 En la empresa se aplican las disposiciones legales vigentes para realizar el cálculo y pago de las obligaciones.

18 ¿La fiscalización del cumplimiento de las obligaciones tributarias por parte de Sunet es efectiva y constante en la empresa? En este sentido, el término confiabilidad del instrumento es igual a la consistencia y previsibilidad de los resultados a alcanzar. Otra forma de abordar la confiabilidad del instrumento es la pregunta: ¿Hasta qué punto los resultados obtenidos con el instrumento constituirán la verdadera medición de las variables que se pretende medir?

Este significado del término confiabilidad del instrumento es sinónimo de seguridad; lo mismo que se logra con el instrumento de este trabajo de investigación. Existe una tercera opción para centrarse en la confiabilidad del instrumento; responde a la siguiente pregunta: cuánto error está implícito en la medición del instrumento. Es claro que un instrumento es menos confiable cuanto mayor sea el margen de error implícito en la medición.